Taille et parts du marché de la robotique de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.64 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

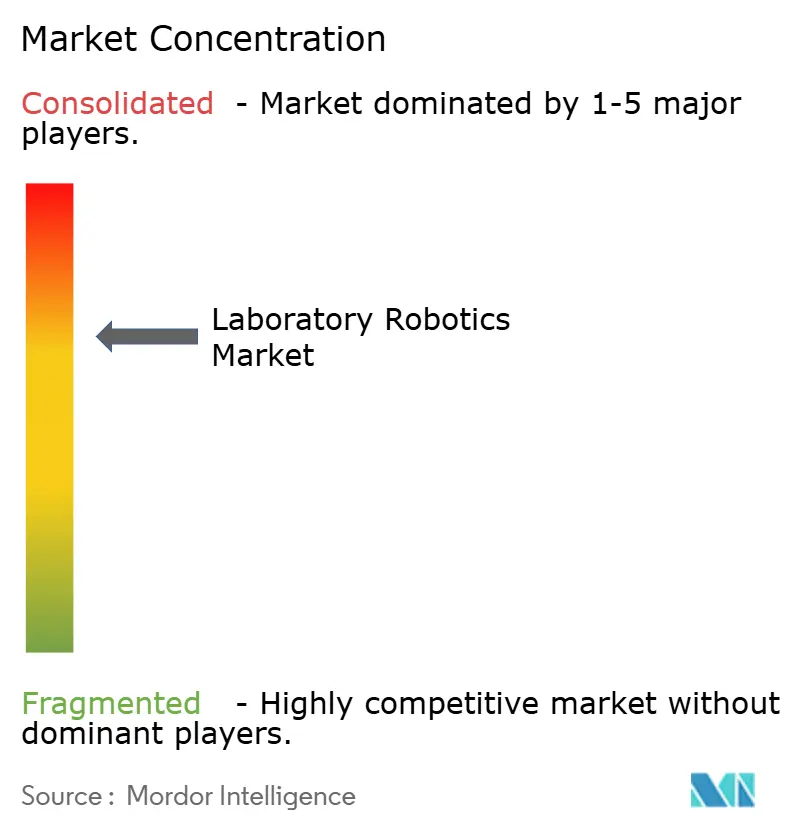

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la robotique de laboratoire par Mordor Intelligence

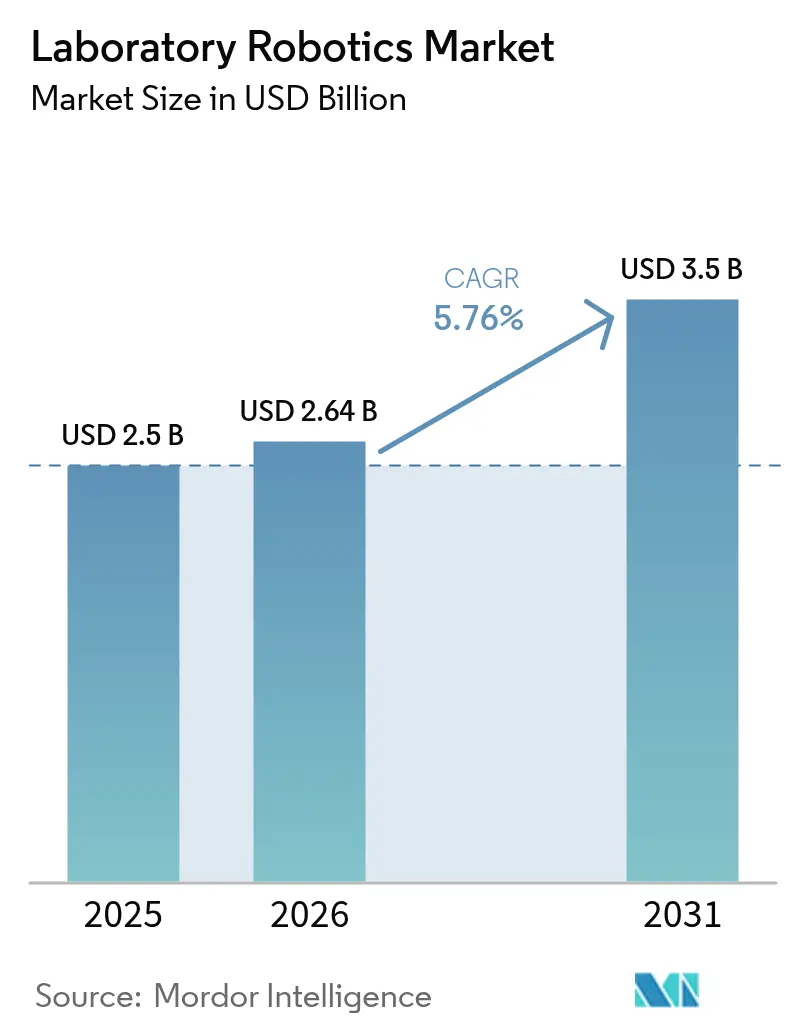

La taille du marché de la robotique de laboratoire était évaluée à 2,5 milliards USD en 2025 et devrait croître de 2,64 milliards USD en 2026 pour atteindre 3,5 milliards USD d'ici 2031, à un TCAC de 5,76 % au cours de la période de prévision (2026-2031). La trajectoire mesurée signale un passage des achats motivés par l'urgence vers des feuilles de route d'automatisation disciplinées et à long terme. La demande de systèmes conformes aux exigences de la FDA augmente à mesure que la règle finale sur les tests développés en laboratoire entre en vigueur en 2025, poussant les laboratoires vers une robotique conforme à la norme ISO 15189. Les pipelines de médecine de précision, les mandats de durabilité et les écosystèmes robotiques modulaires renforcent davantage les décisions d'investissement. Les fournisseurs qui regroupent logiciels, instruments et support de validation continuent de capter des parts de marché, tandis que les concurrents émergents se concentrent sur la distribution acoustique, la manipulation mobile et l'intégration de l'IA pour se différencier sur le marché de la robotique de laboratoire. [1]Centre d'évaluation et de recherche sur les médicaments, « Systèmes électroniques, dossiers électroniques et signatures électroniques dans les investigations cliniques : questions et réponses », Département américain de la Santé et des Services sociaux, fda.gov

Principaux enseignements du rapport

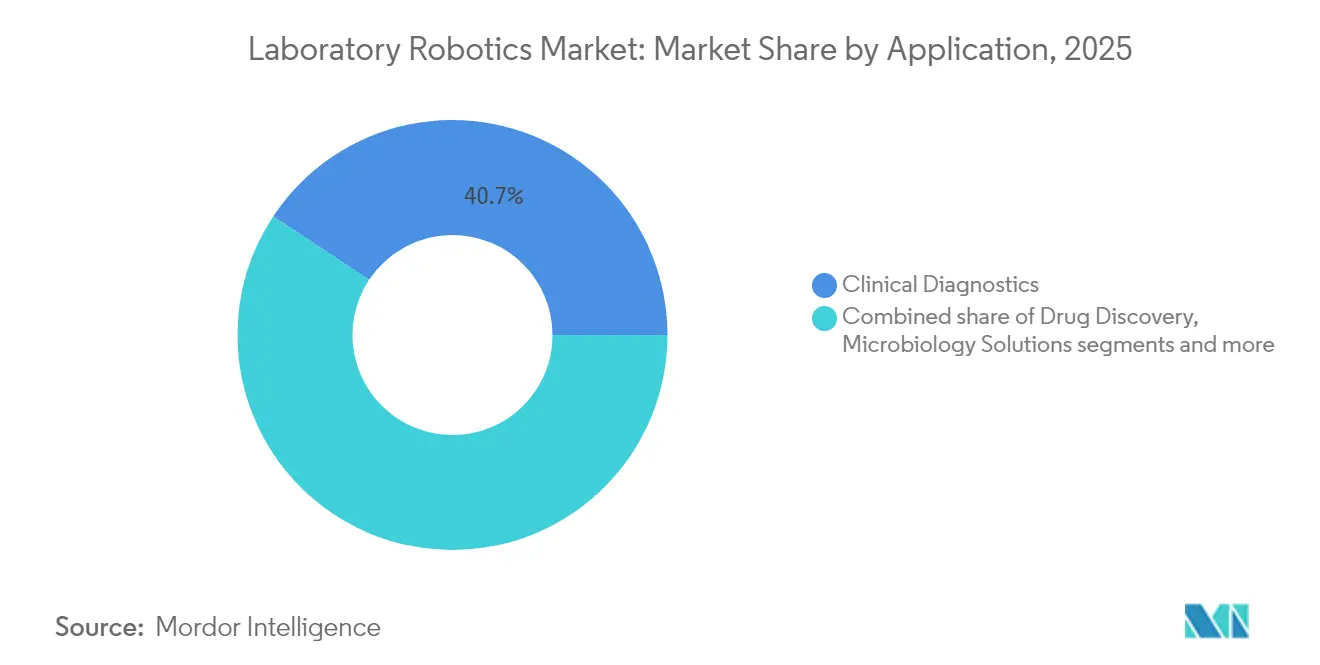

- Par application, les diagnostics cliniques représentaient 40,70 % de la part du marché de la robotique de laboratoire en 2025, tandis que les solutions de génomique devraient croître à un TCAC de 11,05 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques étaient en tête avec une part de revenus de 38,05 % en 2025 ; les organisations de recherche sous contrat se développeront à un TCAC de 9,67 % jusqu'en 2031.

- Par type de robot, les plateformes de manipulation de liquides représentaient 54,30 % de la taille du marché de la robotique de laboratoire en 2025 ; les robots de laboratoire mobiles collaboratifs devraient enregistrer un TCAC de 13,22 % jusqu'en 2031.

- Par étape de flux de travail, l'exécution analytique et des dosages dominait avec une part de 46,60 % de la taille du marché de la robotique de laboratoire en 2025, tandis que la préparation pré-analytique des échantillons devrait augmenter à un TCAC de 10,25 % entre 2026 et 2031.

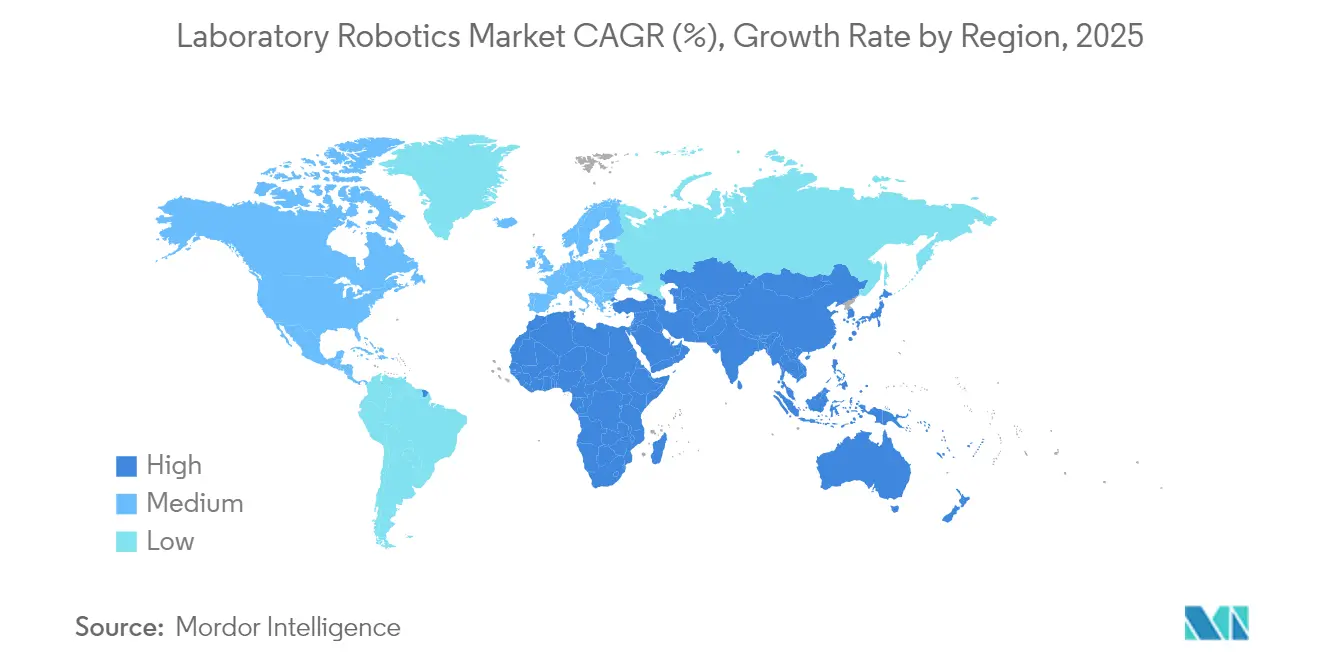

- Par géographie, l'Amérique du Nord a capté 40,25 % de la part du marché de la robotique de laboratoire en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 8,18 % grâce aux programmes de modernisation soutenus par les gouvernements.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la robotique de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en matière de biosécurité et de criblage à haut débit sans erreur | 1.80% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accélération des programmes de préparation aux pandémies (par ex., financement CEPI, BARDA) | 1.20% | Amérique du Nord et UE en cœur, extension vers l'APAC | Court terme (≤ 2 ans) |

| Croissance de la médecine personnalisée nécessitant une manipulation de liquides en faible volume et flexible | 1.50% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Adoption de cellules « laboratoire du futur » auto-optimisantes activées par l'IA | 0.90% | APAC en cœur, expansion vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Feuilles de route d'entreprise vers la neutralité carbone favorisant les cobots économes en énergie | 0.70% | UE et Amérique du Nord, émergence en APAC | Moyen terme (2-4 ans) |

| Intégration de micro-usines robotisées au sein des CDMO | 0.60% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière de biosécurité et de criblage à haut débit sans erreur

Les politiques d'atténuation des risques biologiques exigent désormais que les installations BSL-3 et BSL-4 éliminent tout contact manuel avec des échantillons infectieux. Les lignes automatisées de la Mayo Clinic traitent plus de 6 millions de dosages par an tout en réduisant de moitié les volumes de prélèvements sanguins, démontrant comment la robotique améliore à la fois la sécurité et la gestion des spécimens. Les modules de vision et d'IA intégrés signalent les anomalies de pipetage en temps réel, satisfaisant ainsi les audits d'intégrité des données. Les fournisseurs ajoutent des cycles de décontamination par ultraviolets qui s'exécutent entre les lots, permettant un fonctionnement continu sans compromettre la sécurité des opérateurs. Ces capacités soutiennent une demande stable sur le marché de la robotique de laboratoire, notamment dans les laboratoires de référence et les centres de test de vaccins.

Accélération des programmes de préparation aux pandémies

Les agences de santé publique allouent des budgets de plusieurs milliards de dollars qui prévoient expressément une automatisation prête à monter en charge. Les subventions du CEPI et de la BARDA stipulent des plateformes pouvant passer de la recherche aux tests de masse en quelques semaines. Le laboratoire de chimie autonome de l'Université de Sheffield a réduit les délais de découverte des polymères de plusieurs ordres de grandeur grâce à des flux de travail en boucle fermée associant IA et robots. Les fabricants conçoivent désormais des chariots modulaires que les laboratoires peuvent reconfigurer pour des dosages de virologie, de sérologie ou de puissance vaccinale à court préavis. Le financement de la préparation agit ainsi comme un vent favorable pour les systèmes flexibles sur l'ensemble du marché de la robotique de laboratoire. [2]Beckman Coulter Life Sciences, « Beckman Coulter Life Sciences révolutionne la préparation d'échantillons génomiques à haut débit avec le nouveau système Biomek Echo One », News-Medical, news-medical.net

Croissance de la médecine personnalisée nécessitant une manipulation de liquides en faible volume et flexible

Le séquençage de nouvelle génération et l'omique unicellulaire nécessitent souvent des transferts inférieurs au microlitre que les pipettes standard ne peuvent pas reproduire. La plateforme acoustique Echo de Beckman Coulter distribue des réactifs visqueux ou volatils sans embouts, éliminant la contamination croisée et les déchets de consommables. À mesure que les diagnostics compagnons obtiennent des autorisations réglementaires, les laboratoires d'oncologie adoptent des robots qui vérifient les volumes de gouttelettes en temps réel, garantissant la reproductibilité. Ces flux de travail de précision soutiennent une croissance à deux chiffres pour les solutions de génomique au sein du marché de la robotique de laboratoire.

Adoption de cellules « laboratoire du futur » auto-optimisantes activées par l'IA

Les laboratoires autonomes couplent des moteurs d'apprentissage automatique à des bras robotisés pour itérer les expériences en continu. Des chercheurs de Caroline du Nord ont montré que des systèmes guidés par l'IA exécutent la génération d'hypothèses, l'expérimentation et l'analyse sans intervention humaine. Les systèmes commerciaux intègrent désormais des tableaux de bord de maintenance prédictive qui déclenchent un réacheminement des protocoles lorsqu'une usure est détectée, préservant ainsi le temps de fonctionnement. Les premiers déploiements dans la science des matériaux et la découverte de médicaments illustrent le gain de productivité qui convainc les directeurs financiers de financer l'automatisation de bout en bout, renforçant l'expansion du marché de la robotique de laboratoire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique élevée pour les installations conformes à la norme ISO 15189 | -1.40% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de personnel de laboratoire maîtrisant la robotique | -0.80% | Mondial, avec une concentration en APAC et dans les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des SGIL hérités | -0.60% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Vulnérabilité cybersécuritaire des robots de laboratoire en réseau | -0.50% | Mondial, accru dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée pour les installations conformes à la norme ISO 15189

La norme ISO 15189:2022 exige une validation et une documentation rigoureuses. L'A2LA a accrédité le premier laboratoire américain selon la nouvelle norme en 2024, mettant en évidence la piste d'audit étendue requise pour la robotique de qualité clinique. Les aménagements en sciences de la vie atteignent désormais en moyenne 837 USD par pied carré, en raison de l'alimentation électrique redondante, de la CVC en salle blanche et des dorsales de données sécurisées. Les petits établissements d'Amérique latine et d'Afrique reportent souvent leurs achats, tempérant l'adoption à court terme sur le marché de la robotique de laboratoire.

Pénurie de personnel de laboratoire maîtrisant la robotique

Les laboratoires à haute diversité ont besoin de personnel capable de programmer des flux de travail, d'aligner des systèmes de vision et de dépanner des pannes électromécaniques. Le monde universitaire enseigne encore la biologie et le génie mécanique en silos, créant un déficit de vivier noté par des chercheurs universitaires développant des bancs d'essai IA-robot. Les fournisseurs répondent avec des logiciels par glisser-déposer et des cours de certification, mais la pénurie de talents continue de freiner un déploiement plus large sur le marché de la robotique de laboratoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les solutions de génomique stimulent la transformation de la médecine de précision

Les diagnostics cliniques ont contribué à hauteur de 40,70 %, la plus grande part, au marché de la robotique de laboratoire en 2025, alors que les hôpitaux consolidaient le traitement des échantillons sous des lignes à haut débit. Les solutions de génomique, cependant, sont projetées à un TCAC de 11,05 % jusqu'en 2031, surpassant toutes les autres applications. Les manipulateurs de liquides robotisés assurent une préparation uniforme des bibliothèques, condition préalable à un appel de variants fiable en oncologie et dans les panels de maladies rares. Les laboratoires de microbiologie déploient des cellules automatisées d'identification des agents pathogènes qui réduisent le délai d'exécution à moins de trois heures, soutenant les initiatives de gestion des antimicrobiens. Les plateformes de découverte de médicaments intègrent des étapes d'imagerie avec des déplaceurs de plaques pour le criblage phénotypique à grande échelle, tandis que les flux de travail de protéomique gagnent du terrain à mesure que les robots se couplent avec des spectromètres de masse haute résolution pour la découverte de biomarqueurs.

La taille du marché de la robotique de laboratoire liée aux flux de travail de génomique croîtra de pair avec la baisse des coûts de séquençage et l'augmentation des volumes de tests. Les systèmes combinant transfert acoustique, contrôles environnementaux et traçabilité vérifiée par code-barres figurent désormais sur les listes de sélection des budgets d'investissement des centres nationaux de génomique. Les pipelines pharmaceutiques s'appuient sur ces robots flexibles pour accélérer la validation des biomarqueurs cliniques, renforçant la génomique comme la tranche à la progression la plus rapide du secteur de la robotique de laboratoire.

Par utilisateur final : les organisations de recherche sous contrat accélèrent l'adoption

Les entreprises pharmaceutiques et biotechnologiques représentaient 38,05 % des revenus du marché de la robotique de laboratoire en 2025, car les dépenses de R&D privilégient les plateformes validées en boucle fermée. Les organisations de recherche sous contrat, quant à elles, sont en passe d'atteindre un TCAC de 9,67 %, reflétant les tendances d'externalisation des commanditaires. Les organisations de recherche sous contrat investissent dans des laboratoires contrôlés par le cloud où les clients déclenchent des protocoles robotiques à distance, raccourcissant les cycles de projet et libérant la capacité interne. Les instituts académiques associent des subventions à des partenariats avec des fournisseurs pour accéder à une automatisation de pointe sans coûts de propriété totale. Les laboratoires cliniques automatisent pour réduire les pénuries de personnel, en utilisant des robots pour charger les analyseurs la nuit et accélérer les résultats des patients.

À mesure que les conceptions d'essais évoluent vers des formats décentralisés et centrés sur le patient, les organisations de recherche sous contrat adoptent des robots mobiles capables de rediriger les plaques entre les postes de dosage tout en documentant la chaîne de possession en temps réel. Le marché de la robotique de laboratoire en bénéficie car les modèles de prestation de services répartissent les dépenses d'investissement entre de nombreux commanditaires, encourageant une expansion continue de la flotte.

Par type de robot : les systèmes mobiles collaboratifs reconfigurent les flux de travail de laboratoire

Les robots de manipulation de liquides ont conservé leur position dominante à 54,30 % de la part du marché de la robotique de laboratoire en 2025, ancrés par les flux de travail établis de microplaques et de tubes. Les plateformes mobiles collaboratives émergentes, cependant, promettent un TCAC de 13,22 % jusqu'en 2031. Montés sur des chariots autonomes, ces systèmes transportent des plaques entre incubateurs, imageurs et congélateurs, éliminant les tapis roulants et les rails fixes. Les portiques de manipulation d'échantillons restent essentiels dans les laboratoires à débit moyen, tandis que les cellules d'automatisation totale entièrement intégrées — comprenant des décapsuleurs, des centrifugeuses et des systèmes d'analyse — représentent le summum des solutions de bout en bout.

La taille du marché de la robotique de laboratoire associée aux unités mobiles collaboratives augmentera à mesure que les établissements rénovent les empreintes existantes plutôt que de construire de nouvelles installations. Les préhenseurs économes en énergie basés sur des alliages à mémoire de forme réduisent les coûts d'exploitation jusqu'à 90 %, s'alignant sur les engagements de neutralité carbone des entreprises. Les fournisseurs ajoutent des capteurs de proximité et des articulations à limitation de force afin que les robots puissent travailler aux côtés des techniciens sans cages, accélérant les projets d'optimisation de l'espace au sol.

Par étape de flux de travail : l'automatisation pré-analytique gagne en importance stratégique

L'exécution analytique et des dosages dominait 46,60 % de la taille du marché de la robotique de laboratoire en 2025, mais la préparation pré-analytique des échantillons connaît la croissance la plus rapide à un TCAC de 10,25 %. La vérification des codes-barres, l'aliquotage et les étapes de centrifugation contribuent à près de la moitié de toutes les erreurs de laboratoire lorsqu'ils sont effectués manuellement. Les paillasses robotisées équipées de systèmes de vision réduisent les incidents d'étiquetage erroné à quasi zéro, renforçant la confiance diagnostique. La gestion des données post-analytiques associe désormais les sorties de contrôle qualité des robots aux systèmes d'information de laboratoire, permettant la libération automatique des résultats ou les tests réflexes.

Les régulateurs auditent de plus en plus les chaînes de manipulation des échantillons en vertu de la norme ISO mise à jour, incitant les laboratoires à étendre l'automatisation en amont. Les fournisseurs répondent avec des modules modulaires — ouvreurs de tubes, décapsuleurs et scelleuses — qui s'intègrent dans un logiciel de contrôle unifié. Le secteur de la robotique de laboratoire élargit donc sa portée des îlots de pipetage très visibles à une orchestration holistique du berceau au résultat.

Analyse géographique

L'Amérique du Nord a capté 40,25 % de la part du marché de la robotique de laboratoire en 2025 grâce à des pipelines biopharma matures et à l'adoption précoce de l'automatisation conforme aux exigences de la FDA. Les réseaux hospitaliers accélèrent leurs dépenses pour contrer l'attrition du personnel, tandis que les pôles biotechnologiques soutenus par le capital-risque à Boston et San Diego installent des cellules de découverte auto-optimisantes. Le financement fédéral via l'Agence de recherche avancée en santé des NIH soutient en outre les bons de commande pour les laboratoires de médecine de précision.

L'Asie-Pacifique est projetée à un TCAC de 8,18 % jusqu'en 2031, le plus élevé au monde. Le Plan quinquennal de la Chine dirige 45,2 millions USD vers la R&D en robotique, la Nouvelle stratégie robotique du Japon ajoute 440 millions USD, et la Corée réserve 128 millions USD pour les systèmes intelligents, catalysant les fournisseurs nationaux. Les fabricants pharmaceutiques développent des laboratoires de contrôle qualité parallèlement aux lignes de production pour répondre aux normes ICH et PIC/S, stimulant la demande de robots flexibles. Les méga-laboratoires académiques axés sur la génétique des populations installent des manipulateurs acoustiques et des robots mobiles pour traiter des spécimens de biobanques à grande échelle.

L'Europe maintient un élan régulier soutenu par l'appel robotique d'Horizon Europe de 183,5 millions USD. Les réglementations en matière de durabilité incitent les laboratoires à adopter des robots économes en énergie qui réduisent la dépendance à l'air comprimé. Les entreprises d'automatisation allemandes exportent des cellules de travail modulaires dans toute l'UE, renforçant les chaînes d'approvisionnement intra-régionales. Le Moyen-Orient et l'Afrique enregistrent une demande naissante mais en accélération, à mesure que les pôles de tourisme médical et les usines de remplissage et de finition de vaccins modernisent leurs laboratoires de pathologie et de contrôle qualité. L'Amérique du Sud bénéficie de programmes de transfert de technologie associés à la fabrication locale de réactifs, mais une adoption plus large dépend de la disponibilité du crédit et des filières de formation des ingénieurs.

Paysage réglementaire

La réglementation relative à la robotique de laboratoire se durcit autour de la sécurité des patients, de l'assurance logicielle et de la traçabilité, en particulier lorsque les robots interviennent dans les diagnostics cliniques et les flux de travail liés aux DIV. Aux États-Unis, les attentes de la FDA concernant les dossiers électroniques et l'automatisation validée continuent d'orienter les achats vers des systèmes dotés de pistes d'audit et de contrôles d'accès configurables. L'agence a publié une directive sur l'assurance logicielle informatique (CSA) le 3 février 2026 pour les logiciels de production et de système qualité, ce qui affecte la manière dont les laboratoires valident les logiciels de contrôle robotique, les moteurs de planification et les intergiciels connectés.

En Europe, les mécanismes de mise en œuvre du MDR/IVDR restent une contrainte clé et une variable de planification pour les fournisseurs vendant des flux de travail DIV assistés par robotique. Le règlement d'exécution (UE) 2026/977 de la Commission est entré en vigueur le 24 mai 2026, établissant des règles opérationnelles communes et des délais maximaux pour les évaluations de conformité par les organismes notifiés. Le 17 juin 2026, la Commission européenne a mis à jour les normes harmonisées via les décisions (UE) 2026/1231 et (UE) 2026/1313, déclenchant des révisions de documentation et de présomption de conformité pour les systèmes commercialisés dans des environnements cliniques réglementés. Dans toutes les régions, les cadres d'accréditation des laboratoires et de sécurité, notamment la norme ISO 15189:2022 et les normes de sécurité des robots telles que l'ISO 10218-1:2025, continuent de pousser les fournisseurs vers des services de validation packagés et des architectures de sécurité intégrée dès la conception pour les cellules de travail collaboratives et les robots mobiles.

Analyse de la chaîne de valeur

La chaîne de valeur de la robotique de laboratoire commence par les composants clés et les sous-ensembles (actionneurs, roulements, moteurs, capteurs, contrôleurs embarqués et E/S de sécurité), puis passe aux fabricants de robots (OEM) et aux intégrateurs d'automatisation de laboratoire qui associent la manipulation des liquides, la logistique des plaques et les modules de préparation des échantillons à des instruments (analyseurs, spectromètres de masse et lecteurs) et à une infrastructure logicielle (conception des flux de travail, planification, pilotes de périphériques et capture de données). La distribution se répartit entre les ventes directes aux entreprises biopharmaceutiques, aux laboratoires cliniques et aux CRO, et les configurations orientées canal pour les systèmes de paillasse standardisés, tandis que les contrats de validation, d'installation et de service (maintenance préventive, requalification et mises à jour logicielles) constituent une couche aval de plus en plus importante pour les laboratoires réglementés.

Les partenariats récents de 2026 indiquent une réallocation de la valeur vers l'orchestration et les piles liées au calcul. Opentrons a intégré NVIDIA Isaac et NVIDIA Cosmos sur une base déployée de plus de 10 000 systèmes robotiques (annoncé en février 2026). Tecan a annoncé une collaboration avec NVIDIA (mars 2026) pour intégrer des modèles accélérés par GPU dans l'instrumentation de laboratoire, renforçant davantage la couche logicielle et d'orchestration en tant que facteur de différenciation. Parallèlement, le risque côté offre se déplace vers l'amont, avec des goulots d'étranglement en 2026 liés à la disponibilité et à la qualification des composants mécaniques et des pièces personnalisées. Les fournisseurs et les grands laboratoires réagissent avec des tactiques de résilience telles que le double approvisionnement, les stocks de sécurité pour les composants critiques et une qualification structurée des fournisseurs, ainsi qu'une planification logistique multimodale pour les consommables et pièces de rechange sensibles au temps.

Paysage concurrentiel

Le marché de la robotique de laboratoire présente une concentration modérée, avec un noyau de fournisseurs intégrant matériel, logiciels et services de validation. Thermo Fisher, Beckman Coulter Life Sciences et Hamilton Company regroupent des plateformes avec des kits de réactifs, créant une fidélisation grâce à des chimies spécifiques aux flux de travail. ABB et Agilent collaborent pour marier des bras articulés avec des instruments de chromatographie, offrant un support à interlocuteur unique. Les moteurs de planification propriétaires qui ajustent les tâches à la volée ajoutent une différenciation supplémentaire.

Les nouveaux entrants mettent l'accent sur des points forts de niche. Les spécialistes du transfert acoustique uniquement ciblent la génomique, tandis que les entreprises d'orchestration natives du cloud vendent des couches de contrôle par abonnement compatibles avec plusieurs marques de robots. De grandes entreprises pharmaceutiques telles que Daiichi Sankyo développent désormais des laboratoires intelligents en interne, poussant les fournisseurs à ouvrir des API pour une intégration transparente. Les modules d'efficacité énergétique qui placent les robots inactifs en veille réduisent la consommation d'énergie jusqu'à 30 %, s'alignant sur les tableaux de bord ESG et devenant un facteur décisif lors des cycles d'appels d'offres.

Les dépôts de propriété intellectuelle dans les préhenseurs à détection de force et les canaux de transfert de liquides sans contamination maintiennent des barrières à l'entrée élevées. Néanmoins, les micro-robots open source attirent des utilisateurs académiques qui passent ensuite à des déploiements commerciaux, élargissant la base adressable. Les contrats de service — maintenance prédictive, mises à jour logicielles et requalification BPF — représentent des flux de revenus récurrents croissants, renforçant les avantages concurrentiels des acteurs établis capables de doter des équipes de support mondiales. [4]ABB Robotics, « ABB Robotics et Mettler-Toledo International Inc. unissent leurs forces pour accélérer l'adoption mondiale de l'automatisation flexible des laboratoires », new.abb.com

Leaders du secteur de la robotique de laboratoire

Thermo Fisher Scientific Inc.

Hamilton Company

Tecan Group Ltd.

PerkinElmer Inc.

Beckman Coulter Life Sciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe à l'intersection des flux de travail réglementés et de l'automatisation assistée par l'IA. Les laboratoires souhaitent une plus grande autonomie sans perdre en auditabilité, en intégrité des données et en discipline de validation. L'attention de la FDA sur l'assurance logicielle, renforcée par la directive CSA publiée le 3 février 2026, accroît la valeur des fournisseurs capables de regrouper la robotique, les logiciels d'orchestration et la documentation de validation en une seule offre prête pour la conformité, en particulier pour les environnements cliniques alignés sur l'ISO 15189:2022, où la chaîne de traçabilité pré-analytique et la réduction des erreurs font l'objet d'un examen plus strict.

Une seconde opportunité réside dans le passage de scripts déterministes vers une orchestration adaptative pilotée par les données, capable de coordonner des flottes mixtes d'appareils et de robots. L'activité récente confirme cette orientation : Opentrons a intégré NVIDIA Isaac et NVIDIA Cosmos sur l'ensemble de sa flotte installée (février 2026), et Tecan a annoncé une collaboration avec NVIDIA pour construire des laboratoires pilotés par les données (mars 2026), ce qui témoigne d'une demande pour la perception accélérée par GPU, l'optimisation de la planification et l'exécution en boucle fermée. L'expérimentation autonome à plus grande échelle est également devenue plus visible dans les environnements de découverte de médicaments, notamment dans des installations comme Recursion fonctionnant avec un débit de plusieurs millions d'expériences par semaine, ce qui accroît l'importance d'une logistique de plaques fiable, d'une intégration d'imagerie et de pipelines de données. Ensemble, ces dynamiques créent de la place pour des couches de contrôle indépendantes des fournisseurs, des modèles d'intégration standardisés avec les LIMS/ELN, et des services renforçant la cybersécurité et l'interopérabilité pour les robots de laboratoire en réseau, tout en réduisant les frictions de déploiement pour les CRO et les laboratoires de taille moyenne disposant d'une expertise interne limitée en ingénierie robotique.

Développements récents du secteur

- Juillet 2026 : Roche et ABB Robotics ont annoncé un partenariat mondial pour développer des solutions robotiques industrielles destinées aux laboratoires cliniques, axées sur la manipulation des échantillons et la connectivité. Cette collaboration associe les capacités robotiques d'ABB aux flux de travail de laboratoire de Roche, renforçant l'automatisation de bout en bout pour les environnements à haut débit. Elle relève également la barre en matière d'intégration entre la robotique, les instruments et l'informatique, une exigence d'approvisionnement récurrente pour les grands réseaux cliniques.

- Mai 2026 : Hamilton Company a annoncé une combinaison stratégique avec Cerillo afin d'intégrer des lecteurs de microplaques compacts aux systèmes de manipulation des liquides Hamilton. Cette démarche resserre la boucle du flux de travail entre la manipulation des liquides et la détection, réduisant le travail d'intégration pour les laboratoires qui construisent des cellules d'essai modulaires. Elle soutient également les fournisseurs qui misent sur des cellules de travail complètes plutôt que sur des plateformes de pipetage autonomes.

- Janvier 2026 : Beckman Coulter Life Sciences s'est associé à Automata pour intégrer la manipulation des liquides Beckman à la plateforme d'automatisation Automata LINQ, positionnée pour une orchestration prête pour l'IA. Cela élargit les options d'interopérabilité pour les laboratoires combinant plusieurs instruments et modules robotiques sous une seule couche de planification et de contrôle. Ce partenariat souligne le déplacement de la différenciation vers les logiciels d'orchestration et l'intégration évolutive sur des parcs de laboratoires hétérogènes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la robotique de laboratoire couvre les systèmes robotiques et l'automatisation assistée par robots utilisés pour déplacer, préparer, traiter et analyser les échantillons dans les flux de travail de laboratoire, ainsi que les logiciels de contrôle associés permettant à ces systèmes de fonctionner comme un processus reproductible.

Exclusions du périmètre : nous excluons les robots industriels à usage général qui ne sont pas déployés pour des flux de travail de laboratoire, ainsi que les consommables de laboratoire non robotiques et les analyseurs autonomes qui n'automatisent pas les étapes de manipulation.

Aperçu de la segmentation

- Par application

- Découverte de médicaments

- Diagnostics cliniques

- Solutions de microbiologie

- Solutions de génomique

- Solutions de protéomique

- Par utilisateur final

- Laboratoires cliniques

- Laboratoires de recherche et académiques

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat

- Par type de robot

- Robots de manipulation de liquides

- Manipulation d'échantillons / déplaceurs de plaques

- Robots de laboratoire mobiles collaboratifs

- Cellules d'automatisation totale de laboratoire entièrement intégrées

- Par étape de flux de travail

- Préparation pré-analytique des échantillons

- Exécution analytique / des dosages

- Gestion des données post-analytiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Bahreïn

- Émirats arabes unis

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour fixer les limites de ce qui constitue la robotique de laboratoire, et pour établir le premier ensemble de signaux de demande et d'offre avant que nous ne dialoguions avec le marché. Les sources publiques nous ont aidés à comprendre les volumes de tests en laboratoire, l'intensité de la R&D en sciences de la vie et les obstacles à l'adoption qui façonnent les cycles d'achat.

Les sources incluaient des éléments tels que les publications de la FDA américaine et du NIH pour les indicateurs d'activité en sciences de la vie, les rapports du CDC pour le contexte des tests et de la surveillance, les statistiques de santé et de R&D de l'OCDE pour les comparaisons entre pays, et UN Comtrade pour les schémas commerciaux dans les catégories d'équipements d'automatisation pertinentes. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les bases de données de brevets pour les dépôts liés à la robotique et à l'automatisation de laboratoire, ainsi que des articles associatifs et de revues décrivant le débit et les pratiques d'automatisation en laboratoire. Le cas échéant, nous avons utilisé une base de données payante pour les données financières d'entreprises, les actualités et l'intelligence des brevets afin de vérifier l'exposition au chiffre d'affaires et de suivre les lancements de produits. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par le biais d'entretiens d'experts et d'enquêtes structurées auprès d'acheteurs d'automatisation de laboratoire, d'intégrateurs de robotique, de distributeurs et de spécialistes de produits qui observent les prix, le calendrier des achats et les contraintes réelles de déploiement. La couverture a été maintenue mondiale, avec des contributions recueillies dans des marchés de laboratoire matures et émergents, afin que des hypothèses telles que l'utilisation, le calendrier de remplacement et l'adéquation aux flux de travail puissent être vérifiées et ajustées avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants (CXO) : 15 % | APAC : 41 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 33 % |

| Petits acteurs : 21 % | Managers : 44 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante (top-down) qui reconstitue le bassin de demande adressable en utilisant l'adoption de l'automatisation de laboratoire par étape de flux de travail, mise en correspondance avec le nombre de laboratoires utilisateurs finaux et l'intensité d'activité, puis convertie en dépenses annuelles. Pour éviter de dépendre d'un seul angle, les totaux ont été corroborés par des approximations ascendantes (bottom-up) sélectives, telles que l'échantillonnage des prix et volumes types de systèmes selon les types de robots courants et le recoupement des signaux des canaux de distributeurs et d'intégrateurs.

Les principales données utilisées dans le modèle comprenaient des indicateurs tels que les tendances de débit des tests en laboratoire, la direction des dépenses de R&D en sciences de la vie et pharmaceutique, la pénétration de l'automatisation dans les étapes pré-analytiques et analytiques, les prix de vente moyens des systèmes par type de robot, et les cycles de remplacement ou de mise à niveau liés aux besoins de fiabilité et de conformité. Lorsque la couverture des données était limitée pour un pays ou un flux de travail de niche, nous avons combler les lacunes à l'aide de ratios proxy issus de marchés comparables, puis ajusté ces ratios après examen par des experts afin qu'ils correspondent à un comportement d'achat réaliste.

Pour les prévisions, une analyse de scénarios a été appliquée autour des variables les plus sensibles, principalement la vitesse d'adoption dans les laboratoires cliniques et de recherche, la progression des prix à mesure que les systèmes passent de configurations personnalisées à des plateformes plus standardisées, et l'élan d'investissement régional. Les hypothèses ont été maintenues mesurables et révisées lorsque les répondants primaires signalaient des changements dans le financement, la réglementation ou les plans d'expansion des capacités de laboratoire.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment les mouvements commerciaux des équipements d'automatisation, l'orientation du financement public dans les sciences de la vie, et les schémas d'adoption de l'automatisation de laboratoire signalés dans les principales régions. Les écarts importants ont été signalés, puis les facteurs déterminants ont été revérifiés lors d'un second passage d'hypothèses, suivi d'un examen interne par les analystes avant validation finale.

Le modèle est actualisé selon un calendrier annuel, et il est également révisé lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des constructions importantes de laboratoires, ou des changements de produits significatifs modifiant les prix et l'adoption. Avant la finalisation d'un livrable client, nous effectuons un dernier passage de validation afin que la vision du marché reflète les informations les plus récentes disponibles.

Taille du marché de la robotique de laboratoire selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la robotique de laboratoire peuvent varier car les équipes de recherche ne comptabilisent pas toujours les mêmes flux de travail, les mêmes types de robots, ni les mêmes utilisateurs finaux dans leurs totaux. Les différences proviennent également de la manière dont les prix sont traités au fil du temps, et du fait qu'une étude utilise un taux de croissance global unique ou lie la prévision à des indicateurs de demande réels.

En suivant l'adoption par étape de flux de travail et en actualisant les fourchettes de prix de vente moyens (ASP) grâce à des vérifications de canaux régionaux, Mordor Intelligence maintient le total lié à ce que les laboratoires automatisent réellement aujourd'hui, plutôt que d'élargir le périmètre à des équipements d'automatisation de laboratoire adjacents qui ne sont pas pilotés par des robots.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,64 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,73 milliards USD (2025) | Utilise une année de base antérieure et une fenêtre de prévision plus longue, et le périmètre semble mélanger des éléments d'automatisation de laboratoire plus larges avec la robotique dans certaines perspectives d'utilisation finale, ce qui peut augmenter le total de l'année en cours par rapport à un périmètre exclusivement robotique. |

| Éditeur sectoriel B | 2,35 milliards USD (2023) | Part d'une année de référence plus ancienne et peut appliquer des hypothèses de croissance généralisées entre les types de produits, ce qui peut sous-estimer la taille actuelle si l'adoption récente dans les flux de travail à haut débit et cliniques n'est pas pleinement reflétée. |

Parmi les trois estimations, l'écart s'explique principalement par le choix de l'année de base et par ce qui est comptabilisé comme robotique par rapport à une automatisation plus large. Lorsque le périmètre est maintenu cohérent et que les hypothèses de prix et d'adoption sont vérifiées par rapport aux données de terrain, la taille de marché qui en résulte devient plus facile à retracer, à reproduire et à actualiser d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la robotique de laboratoire ?

Le marché de la robotique de laboratoire s'élève à 2,64 milliards USD en 2026 et devrait croître pour atteindre 3,5 milliards USD d'ici 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

Les solutions de génomique mènent la croissance avec un TCAC attendu de 11,05 % à mesure que les flux de travail de séquençage de nouvelle génération automatisés se développent dans les programmes de médecine de précision.

Pourquoi les organisations de recherche sous contrat investissent-elles massivement dans la robotique de laboratoire ?

Les organisations de recherche sous contrat adoptent des plateformes robotiques flexibles contrôlées par le cloud pour répondre à la demande de dosages externalisés, stimulant un TCAC de 9,67 % jusqu'en 2031.

Quel type de robot connaît le taux de croissance le plus élevé ?

Les robots de laboratoire mobiles collaboratifs devraient progresser à un TCAC de 13,22 % car ils s'adaptent aux laboratoires existants et prennent en charge des flux de travail modulaires.

Comment les nouvelles exigences de la norme ISO 15189 influenceront-elles les dépenses du marché ?

La conformité ajoute des coûts de validation et d'infrastructure qui ralentissent temporairement l'adoption, en particulier pour les petits laboratoires, mais favorise en définitive les fournisseurs proposant des systèmes clés en main conformes aux normes.

Quelle région contribuera le plus à l'expansion future du marché ?

L'Asie-Pacifique affichera le TCAC le plus rapide à 8,18 % grâce aux subventions gouvernementales en robotique et à la croissance des capacités pharmaceutiques qui stimulent une adoption généralisée de l'automatisation.

Dernière mise à jour de la page le: