Taille et part du marché de la robotique grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.48 Milliards de dollars |

| Taille du Marché (2031) | 33.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.24% CAGR |

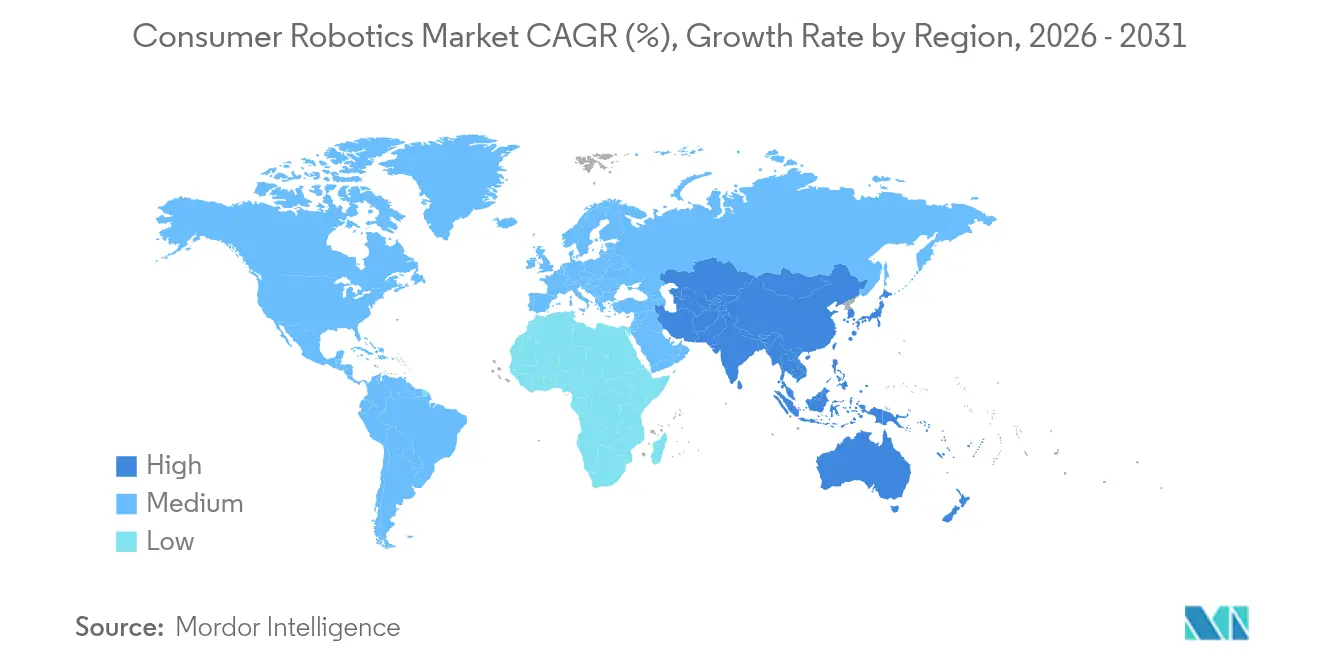

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

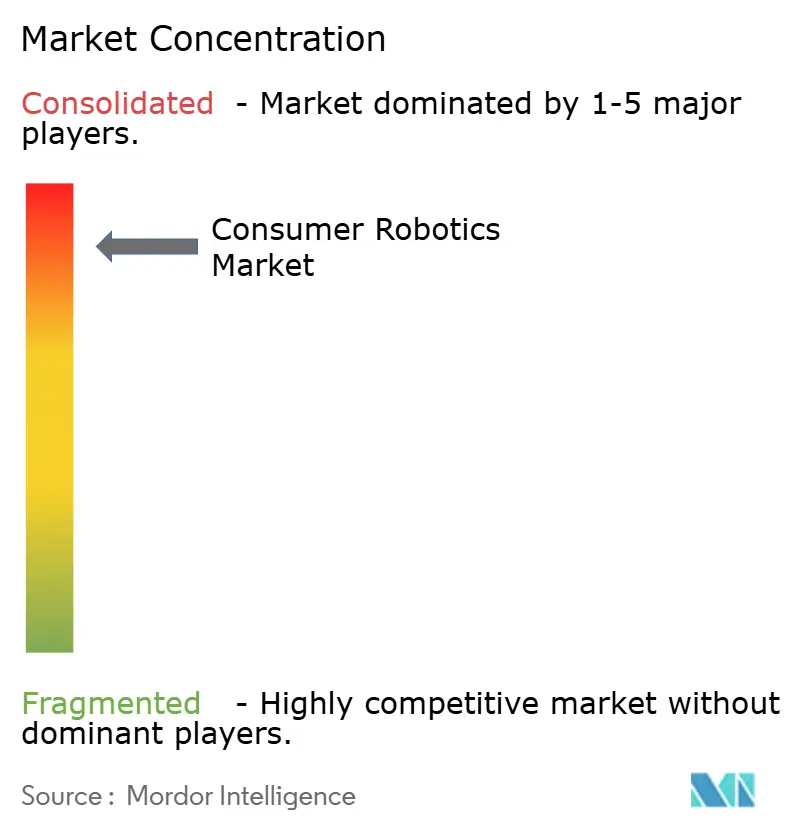

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la robotique grand public par Mordor Intelligence

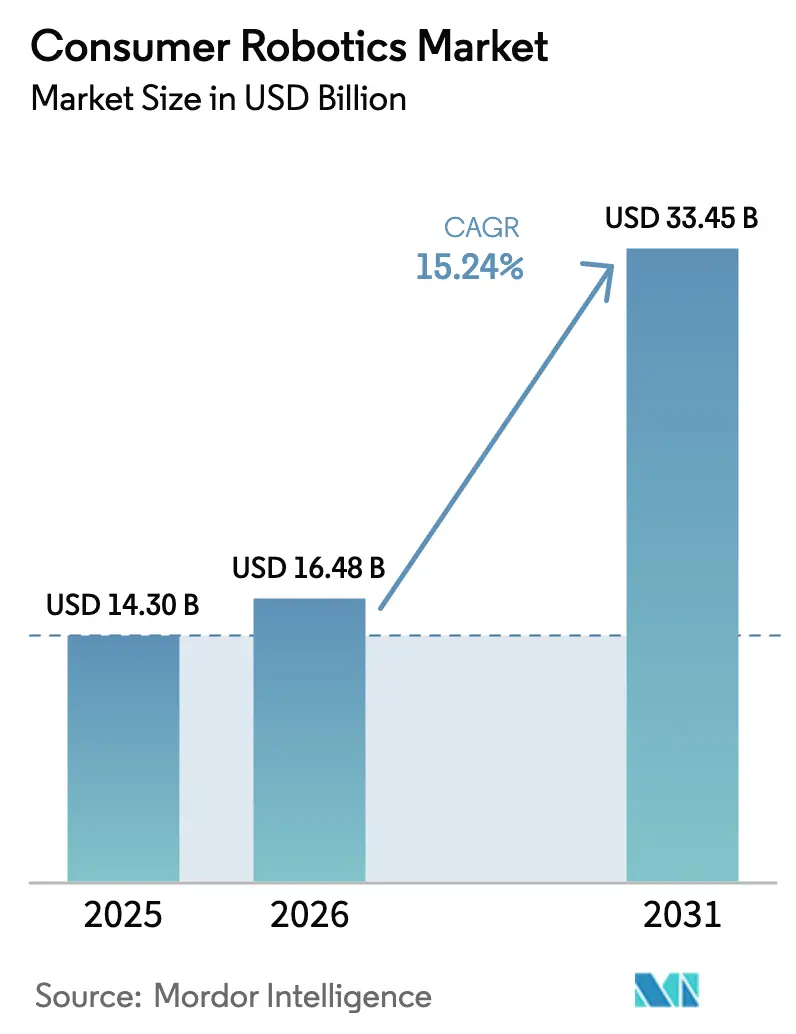

La taille du marché de la robotique grand public était évaluée à 14,30 milliards USD en 2025 et devrait croître de 16,48 milliards USD en 2026 pour atteindre 33,45 milliards USD d'ici 2031, à un TCAC de 15,24 % durant la période de prévision (2026-2031). La demande a été portée par le passage des appareils ménagers autonomes aux systèmes intelligents et autonomes s'intégrant dans des écosystèmes plus larges de maison connectée et de maintien à domicile des personnes âgées. Les avancées en navigation SLAM visuelle, en inférence d'IA embarquée et en conception de semi-conducteurs à faible consommation ont permis aux robots d'opérer en toute sécurité dans des espaces de vie encombrés sans balises externes. Les gouvernements du Japon, des États-Unis et de certaines régions d'Europe ont financé des projets pilotes de robotique d'assistance qui ont réduit les obstacles à l'accessibilité financière pour les citoyens âgés.[1]Parlement européen, "Robotique de soins aux personnes âgées et changement démographique," europarl.europa.eu Les révisions de la chaîne d'approvisionnement déclenchées par l'administration Biden ont poussé les fournisseurs à réorganiser l'approvisionnement en batteries et en semi-conducteurs afin de réduire les risques géopolitiques. Parallèlement, un modèle de robotique en tant que service (RaaS) par abonnement — dont la croissance est estimée à 18 % par an — a réduit les coûts d'acquisition initiaux et encouragé des cycles de renouvellement plus rapides. L'intensité concurrentielle a augmenté, les cinq premières marques contrôlant 93 % du chiffre d'affaires mondial, ce qui a favorisé la consolidation et l'accélération des feuilles de route produits.

Principaux enseignements du rapport

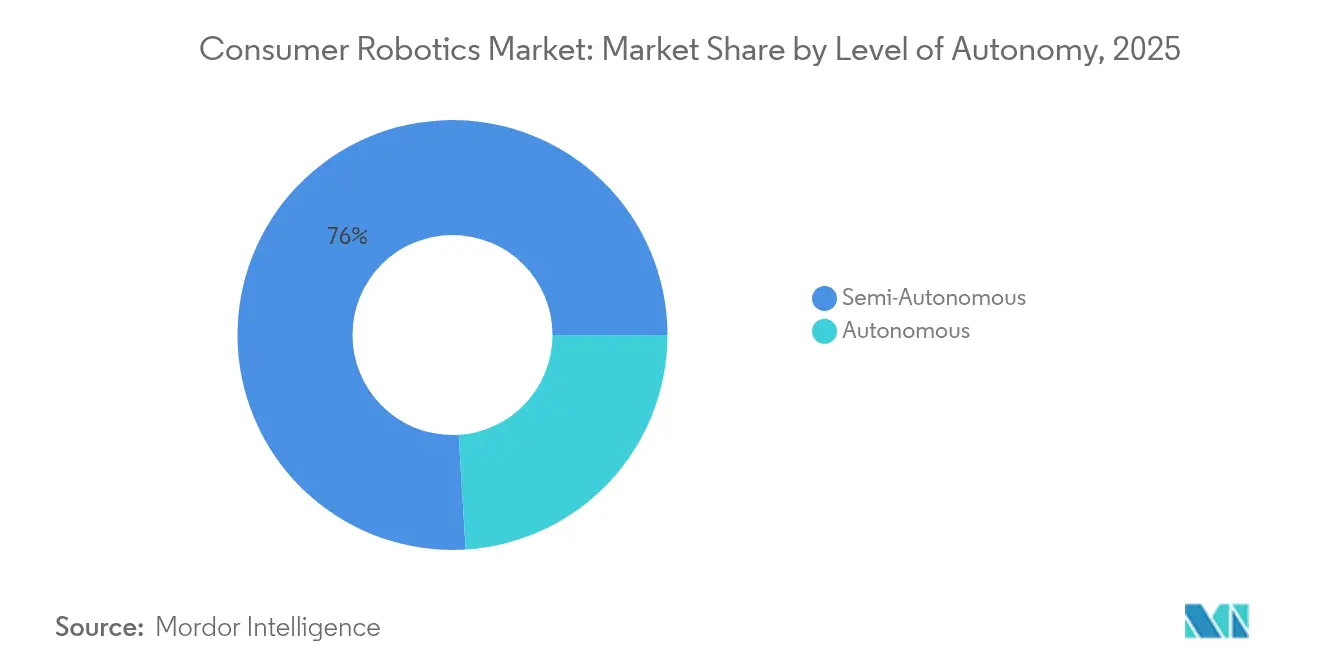

- Par niveau d'autonomie, les systèmes semi-autonomes ont dominé avec 75,98 % de la part de marché de la robotique grand public en 2025 ; les robots entièrement autonomes devraient se développer à un TCAC de 24,23 % jusqu'en 2031.

- Par type de produit, les robots de nettoyage ont capturé 63,85 % de la part de marché de la robotique grand public en 2025, tandis que les robots sociaux et de compagnie devraient croître à un TCAC de 27,68 % jusqu'en 2031.

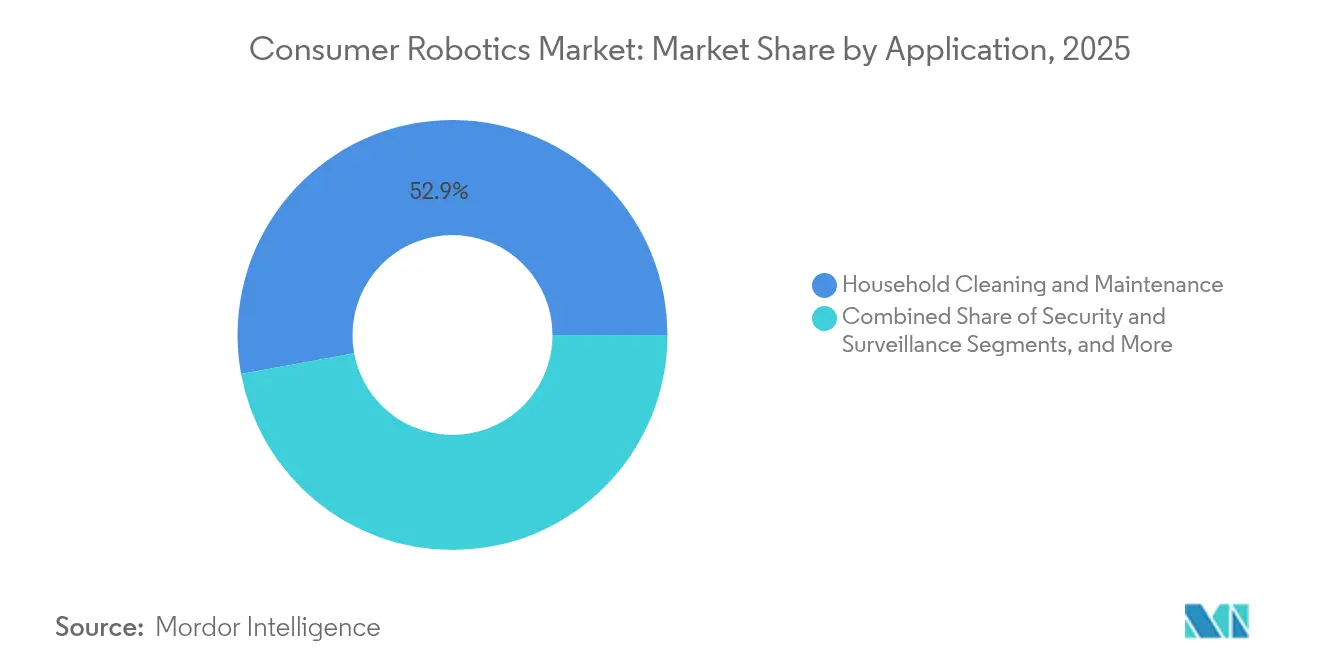

- Par application, le nettoyage ménager détenait une part de 52,91 % de la taille du marché de la robotique grand public en 2025 ; la santé personnelle et le bien-être devrait progresser à un TCAC de 28,12 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail en ligne représentait 60,92 % de la taille du marché de la robotique grand public en 2025 ; la vente directe aux consommateurs progresse à un TCAC de 26,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 35,95 % de la taille du marché de la robotique grand public en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 17,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la robotique grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en automatisation du foyer | +3.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Avancées en autonomie par IA et SLAM visuel | +4.1% | Mondial, porté par les pôles d'innovation d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration dans l'écosystème de la maison connectée | +2.8% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| RaaS par abonnement pour les consommateurs | +1.9% | Amérique du Nord et UE en tant que marchés pionniers, et expansion mondiale | Long terme (≥ 4 ans) |

| Déploiements de robots de service dans le commerce de détail et l'hôtellerie | +1.4% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Incitations gouvernementales au maintien à domicile des personnes âgées | +2.1% | Japon, UE et Amérique du Nord avec soutien politique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en automatisation du foyer

Le passage au télétravail durant la pandémie a accru le temps passé à domicile, mettant en évidence des problèmes que les appareils électroménagers de base ne pouvaient pas résoudre. Les acheteurs haut de gamme se sont tournés vers des systèmes autonomes d'entretien des sols, des robots de livraison intérieure et des moniteurs de qualité de l'air réactifs communiquant via les protocoles Matter et Zigbee. Le prototype Ballie de Samsung, dévoilé au CES 2025, a illustré comment l'IA prédictive permet au robot de déclencher de manière préventive des routines d'éclairage, de CVC et de sécurité tout en patrouillant dans les espaces de vie. Les premiers adoptants ont accepté des majorations de prix de 10 à 15 %, validant la disposition à payer pour la commodité et le gain de temps, ce qui a élargi le marché de la robotique grand public.

Avancées en autonomie par IA et SLAM visuel

Des caméras de profondeur bon marché, des accélérateurs d'IA en périphérie et des algorithmes SLAM arrivés à maturité ont libéré les robots de leur confinement à une seule pièce. La série Flexley d'ABB et le Saros Z70 de Roborock, capable de déployer un bras pour retirer des objets épars, ont montré que la perception en temps réel associée à la manipulation ouvre de nouvelles tâches ménagères. Les fabricants d'équipements d'origine asiatiques ont tiré parti de leur proximité avec les chaînes d'approvisionnement en composants pour introduire des mises à niveau itératives tous les 10 mois, resserrant les cycles d'innovation et élevant le niveau de performance de référence pour le marché de la robotique grand public.

Intégration dans l'écosystème de la maison connectée

Les robots ont évolué pour devenir des concentrateurs IdO mobiles, collectant des données environnementales pour les plateformes de maison connectée. Les options de traitement local ont allégé les contraintes de conformité dans l'Europe réglementée par le RGPD, où les consommateurs exigeaient des architectures préservant la vie privée. Les fournisseurs ayant intégré des API ouvertes ont obtenu des taux d'attachement plus élevés pour les abonnements, tels que la livraison de consommables ou la maintenance prédictive. Les effets de réseau qui en ont résulté ont renforcé la fidélisation à la marque et amplifié les coûts de changement, renforçant la visibilité des revenus sur l'ensemble du marché de la robotique grand public.

RaaS par abonnement pour les consommateurs

Les ménages hésitant à payer entre 500 et 1 800 USD d'avance pour un aspirateur robotique ont accueilli favorablement les forfaits mensuels tout compris regroupant matériel, consommables et mises à jour logicielles. Les fournisseurs ont signalé des taux de désabonnement inférieurs à 5 % après 24 mois, indiquant une économie de fidélisation solide. Le modèle a attiré les segments à revenus intermédiaires aux États-Unis et en Europe occidentale, où la pénétration du crédit a soutenu la facturation récurrente. Sur l'horizon de prévision, les revenus du RaaS devraient diversifier les flux de trésorerie et accélérer les cycles de déploiement des fonctionnalités, dynamisant davantage le marché de la robotique grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé dans les économies émergentes | -2.3% | Asie-Pacifique émergente, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Mondial, accentué dans l'UE | Court terme (≤ 2 ans) |

| Risques d'approvisionnement en matières premières critiques | -1.6% | Mondial, concentré en Asie | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité en matière de déchets électroniques | -1.1% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé dans les économies émergentes

Dans les marchés sensibles aux prix tels que l'Indonésie et le Brésil, l'aspirateur robotique moyen vendu à 700 USD représentait trois à quatre semaines de revenus ménagers, freinant l'adoption. Les options de financement restaient rares et les réseaux de service après-vente étaient peu développés, augmentant le risque perçu. Même là où des projets pilotes de RaaS ont été lancés, la couverture haut débit limitée et la logistique défaillante ont compromis la fiabilité du service, retardant la pénétration en dehors des villes de premier rang. Tant que l'assemblage local ne prendra pas d'ampleur ou que la fiscalité ne s'allégera pas, l'accessibilité financière continuera de freiner le marché de la robotique grand public.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Des démonstrations académiques lors du 37C3 en 2024 ont montré comment un micrologiciel compromis pouvait diffuser des flux vidéo intérieurs, suscitant une alarme publique. Les régulateurs de l'UE ont répondu en renforçant les règles de certification pour les appareils connectés, ajoutant des coûts et des délais à la mise en conformité. Les fabricants ont intégré la reconnaissance d'objets embarquée pour limiter les téléchargements vers le cloud et publié des tableaux de bord de transparence, mais l'érosion de la confiance est restée un frein, notamment chez les acheteurs plus âgés qui bénéficieraient le plus des robots d'assistance. Résoudre ces problèmes est essentiel pour maintenir l'élan sur le marché de la robotique grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'autonomie : l'intelligence favorise la migration vers le haut de gamme

Les modèles semi-autonomes ont dominé en 2025 avec 75,98 % de la part de marché de la robotique grand public, car ils équilibraient un fonctionnement sans intervention avec une supervision de l'utilisateur. Les prix de détail se situaient autour de 600 USD, les rendant accessibles aux ménages du marché de masse. Les unités entièrement autonomes, bien qu'inférieures à 25 % des expéditions, se sont développées à un TCAC de 24,23 % à mesure que les courbes de coût de l'IA s'amélioraient. Les premiers adoptants ont salué les bras de retrait d'obstacles et les stations d'auto-vidage, signalant leur disposition à payer plus de 1 200 USD pour un confort de vie sans tracas.

Un écart de performance croissant a encouragé les fournisseurs à segmenter leurs portefeuilles : les modèles d'entrée de gamme offrent la cartographie laser ; les produits de milieu de gamme ajoutent l'intégration d'assistants vocaux ; les modèles phares mettent en avant la segmentation de scène en temps réel. Cette stratégie d'échelonnement a maximisé les opportunités de montée en gamme et allongé les cycles de vie des produits. À mesure que les prix des capteurs baissent, les appareils entièrement autonomes devraient franchir le seuil de 799 USD d'ici 2027, ce qui pourrait inverser la répartition des volumes et remodeler le marché de la robotique grand public.

Par type de produit : la domination du nettoyage face au défi des robots de compagnie

Les robots de nettoyage ont généré 63,85 % du chiffre d'affaires par type de produit en 2025, leur conférant la plus grande part de marché de la robotique grand public parmi toutes les catégories. Les améliorations continues de la puissance d'aspiration, les sacs à poussière réutilisables et les stations d'auto-vidage ont amélioré les marges et financé des cycles de renouvellement fréquents. Des leaders tels que Roborock ont élargi l'attrait de la catégorie en ajoutant un bras pliant alimenté par l'IA qui retire les jouets et les câbles avant l'aspiration, une fonctionnalité présentée pour la première fois sur le modèle Saros Z70. Les fabricants d'appareils électroménagers ont également déposé des brevets pour la coordination de flottes permettant à un aspirateur « maître » de dépêcher des unités plus petites vers les zones manquées, améliorant la couverture tout en limitant la taille des batteries. Ces innovations ont aidé les appareils de nettoyage à défendre leur pouvoir de fixation des prix même lorsque les coûts des composants se sont assouplis.

Les robots sociaux et de compagnie ont affiché la croissance la plus rapide, progressant à un TCAC de 27,68 % alors que les ménages recherchaient un engagement émotionnel et une surveillance légère du bien-être. Les acheteurs haut de gamme ont adopté des robots ressemblant à des animaux de compagnie qui racontent des histoires, programment des rappels de médicaments et offrent une téléprésence de base pour les proches, une évolution inspirée par les premiers dispositifs thérapeutiques tels que Paro qui ont prouvé que les personnes âgées répondent positivement à la compagnie robotique. Les fournisseurs ont réutilisé les modules de mobilité et de vision des aspirateurs, réduisant le délai de mise sur le marché et permettant des prix de lancement inférieurs à 1 200 USD. La diversification vers des cas d'usage à dimension émotionnelle atténue donc la dépendance excessive à la niche mature des soins des sols et élargit la portée de la marque auprès des groupes démographiques.

Par application : l'émergence du bien-être perturbe le monopole du nettoyage

Le nettoyage ménager a sécurisé une part de 52,91 % de la taille du marché de la robotique grand public en 2025, les professionnels pressés par le temps externalisant les tâches ménagères banales. Cependant, les cas d'usage liés à la santé personnelle et au bien-être — des déambulateurs de détection de chutes aux exosquelettes aidant la démarche des patients atteints de la maladie de Parkinson — ont progressé à un TCAC de 28,12 %. Des essais cliniques à Harvard ont montré une réduction de 60 % des incidents de chute, renforçant les arguments en faveur du remboursement.

Les robots de sécurité patrouillaient dans les allées des banlieues, mais l'adoption restait limitée aux tranches de revenus élevés. Les kits éducatifs ont maintenu une demande modeste alors que les parents cherchaient un enrichissement en sciences, technologie, ingénierie et mathématiques. La diversification au-delà de l'entretien des sols diffuse le risque de revenus et élève la résilience du marché de la robotique grand public aux cycles macroéconomiques.

Par canal de distribution : la connexion directe accélère la croissance

Les vitrines en ligne ont généré 60,92 % du chiffre d'affaires mondial en 2025, aidées par les moteurs de comparaison et les tutoriels d'influenceurs. Des plateformes comme Amazon ont déployé 750 000 robots internes, démontrant une crédibilité qui a débordé sur les catégories grand public. Les ventes directes aux consommateurs, bien que plus modestes, ont progressé à un TCAC de 26,02 % alors que les marques cherchaient des marges plus élevées et des données propriétaires.

Les pionniers de la vente directe aux consommateurs ont regroupé des consommables à vie, des mises à niveau d'applications et des garanties prolongées qui ont réduit les délais de retour sur investissement pour les acheteurs. Les partenaires logistiques ont proposé une livraison en deux jours et un service à domicile, égalant la commodité des grands acteurs du commerce électronique. À mesure que la pénétration de la vente directe aux consommateurs augmente, les fabricants disposeront d'une télémétrie plus riche, permettant des mises à niveau prédictives qui renforcent l'effet volant du marché de la robotique grand public.

Analyse géographique

L'Amérique du Nord a conservé une part de 35,95 % en 2025, grâce à des revenus disponibles élevés et à une adoption précoce de la maison connectée. Les prix de vente moyens y étaient supérieurs de 25 % aux normes mondiales, soutenant des marges solides. L'Asie-Pacifique a affiché la croissance la plus rapide, enregistrant un TCAC de 17,98 % alors que les fabricants d'équipements d'origine chinois et sud-coréens capitalisaient sur les clusters de composants locaux et le vieillissement démographique.

Le leadership de l'Amérique du Nord découlait d'une classe moyenne férue de technologie, d'une forte pénétration du haut débit et d'initiatives fédérales qui remboursaient les exosquelettes pour les anciens combattants. Les fournisseurs ont tiré parti d'une logistique de commerce électronique mature pour maintenir des cycles de remplacement de deux ans. Pourtant, la dépendance aux composants d'Asie-Pacifique a exposé les structures de coûts aux fluctuations tarifaires et aux perturbations de l'expédition, un talon d'Achille que les fabricants ont commencé à traiter par des prototypes de délocalisation de proximité au Mexique et au Canada.

Le TCAC le plus élevé de l'Asie-Pacifique reflétait un mélange sans égal d'échelle côté offre et d'urgence côté demande, les populations vieillissant rapidement. Les subventions gouvernementales au Japon ont subventionné les robots de rééducation, tandis que les villes chinoises ont piloté des robots de soins communautaires pour compenser les pénuries de soignants. Les écosystèmes locaux compétitifs ont fait baisser les coûts des nomenclatures, permettant des aspirateurs robotiques à moins de 400 USD qui ont ouvert le segment des revenus moyens inférieurs et élargi l'entonnoir du marché de la robotique grand public.

L'Europe a affiché une croissance mesurée mais durable, soutenue par des lois strictes sur la vie privée qui ont contraint les fabricants à investir dans des protections de calcul en périphérie. La conformité au RGPD a renforcé la confiance et permis une intégration plus profonde dans la maison connectée, notamment en Allemagne et dans les pays nordiques. Les économies d'Europe du Sud, encore en convalescence après des ralentissements antérieurs, ont favorisé les formules RaaS pour étaler les dépenses dans le temps. Au-delà des trois pôles régionaux, l'Amérique latine et le Moyen-Orient ont enregistré une adoption précoce parmi les citadins aisés, bien que la volatilité des devises et les lacunes des services aient tempéré les volumes.

Paysage concurrentiel

La concentration est restée élevée : les cinq premiers fournisseurs contrôlaient 93 % du chiffre d'affaires mondial, se traduisant par un pouvoir de fixation des prix significatif et une échelle de recherche et développement. Le dépôt d'introduction en bourse de Roborock à Hong Kong illustrait les ambitions de financer l'expansion de la plateforme et le marketing en Europe. iRobot, sous pression sur les marges, a restructuré ses opérations et s'est repositionné vers des modèles équipés de lidar à partir de 299 USD pour regagner des parts de marché.

Les alliances stratégiques se sont multipliées. Symbotic a acquis l'unité robotique interne de Walmart, sécurisant un pipeline pour les déploiements d'automatisation de niveau commercial. Electrolux a breveté la coordination multi-robots, cherchant à se différencier par l'efficacité des flottes. Les start-ups ont attiré d'abondants capitaux-risque, mis en évidence par le fonds de 100 millions USD de Cybernetix Ventures ciblant l'IA physique. Malgré les afflux de financement, les barrières à l'entrée sont restées élevées en raison des piles d'IA propriétaires et des exigences de service mondial, préservant le profil de forte concentration du marché de la robotique grand public.

Des opportunités dans des espaces inexploités ont émergé dans les soins aux personnes âgées de niche, où des robots thérapeutiques comme Paro atteignaient des prix supérieurs à 6 000 USD. Les fournisseurs ont également visé les ménages des pays en développement avec des ensembles de fonctionnalités simplifiés remplaçant le lidar par l'infrarouge, réduisant les coûts de 40 %. L'incapacité à exécuter sur l'accessibilité financière a provoqué des victimes : Roidmi, soutenu par Xiaomi, a quitté le marché en 2024 après d'intenses guerres de prix.[4]KrASIA, "Roidmi quitte le marché," kr-asia.com Dans l'ensemble, une différenciation durable repose désormais sur les talents en IA internes, des arsenaux de brevets solides et des modèles de service à intégration verticale.

Leaders du secteur de la robotique grand public

iRobot Corporation

Roborock Technology Co., Ltd.

Ecovacs Robotics Co., Ltd.

DJI Technology Co., Ltd.

Xiaomi Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Roborock a annoncé des plans pour une introduction en bourse à la Bourse de Hong Kong, avec un chiffre d'affaires international 2024 de 6,388 milliards CNY (883 millions USD) dépassant les ventes nationales.

- Juin 2025 : Cybernetix Ventures a commencé à lever un fonds de 100 millions USD dédié aux start-ups de robotique et d'IA physique.

- Avril 2025 : Apptronik a levé 350 millions USD en Série A pour développer la production du robot humanoïde Apollo.

- Mars 2025 : iRobot a lancé huit modèles Roomba dotés d'une cartographie de pièce par lidar, à des prix allant de 299 à 999 USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la robotique grand public comme les revenus générés par les robots vendus à des fins personnelles ou domestiques, notamment le nettoyage des sols, la tonte de pelouse, le nettoyage de piscines, les robots sociaux et de compagnie, l'éducation, le divertissement, la mobilité personnelle et les drones de loisir commercialisés directement auprès des ménages. Les appareils conçus exclusivement pour des environnements industriels, logistiques, médicaux ou de défense sont en dehors de cette chaîne de valeur.

Exclusion du périmètre : les robots de service commerciaux déployés dans les entrepôts, les hôpitaux, les patrouilles de sécurité ou la livraison de repas ne sont pas comptabilisés.

Aperçu de la segmentation

- Par niveau d'autonomie

- Autonome

- Semi-autonome

- Par type de produit

- Robots de nettoyage

- Robots sociaux et de compagnie

- Robots de divertissement et de jeux

- Robots de mobilité personnelle et robots portables

- Drones grand public

- Par application

- Nettoyage et entretien ménager

- Sécurité et surveillance

- Divertissement et compagnie

- Santé personnelle et bien-être

- Éducation et apprentissage des sciences, technologie, ingénierie et mathématiques

- Par canal de distribution

- Commerce de détail en ligne

- Magasins spécialisés en électronique

- Grandes surfaces

- Vente directe aux consommateurs

- Autres canaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants de composants, des fabricants d'équipements d'origine de robots, de grands détaillants en électronique, des places de marché en ligne et des centres de réparation en Amérique du Nord, en Europe et en Asie nous aident à tester les taux d'adoption, les prix de vente moyens et les volumes de remplacement sous garantie, comblant les lacunes que le travail documentaire laisse ouvertes.

Recherche documentaire

Nous commençons par des ensembles de données accessibles au public tels que les tableaux d'expéditions annuelles de la Fédération internationale de robotique, les dépenses en technologies de l'information et de la communication du Bureau du recensement des États-Unis, les codes de production PRODCOM d'Eurostat, les communiqués d'expéditions de la Japan Robot Association et les tendances en matière de brevets de Questel. Les dépôts d'entreprises, les formulaires 10-K, la presse spécialisée et les livres blancs d'associations offrent des prix de vente, des mix de canaux et des calendriers de nouveaux produits. Nos analystes extraient également des données financières de D&B Hoovers et des actualités de Dow Jones Factiva pour des vérifications croisées. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous reconstituons la demande de 2025 à travers un modèle descendant qui aligne la pénétration des ménages, les cycles de remplacement moyens et les cohortes de revenus régionaux ; des vérifications ascendantes sélectives (cumuls de prix de vente moyen par unité échantillonnés auprès des marques leaders) vérifient les totaux avant ajustements. Les principales données d'entrée comprennent les expéditions mondiales d'aspirateurs robotiques, la pénétration du haut débit dans la maison connectée, les tendances des prix des batteries lithium-ion, la croissance du revenu personnel disponible et les prévisions d'unités de la Fédération internationale de robotique. Une régression multivariée, combinée à une analyse de scénarios sur l'élasticité des prix, projette les valeurs jusqu'en 2030 ; les anomalies déclenchent des recalculs.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des tests de variance par rapport aux indicateurs externes et une validation par la direction. Le fichier est actualisé tous les douze mois, avec des mises à jour en cours de cycle après des événements importants ; avant la publication, un analyste revérifie tous les moteurs.

Pourquoi la base de référence de Mordor sur la robotique grand public inspire confiance

Les estimations publiées divergent souvent parce que les entreprises varient les paniers de produits, les hypothèses de prix et les rythmes d'actualisation. Nous clarifions d'abord le périmètre, puis laissons les données guider le modèle.

Les principaux facteurs d'écart comprennent la question de savoir si les kits éducatifs et les drones jouets sont inclus, la manière dont les ventes en ligne sur le marché gris sont traitées, et si des robots de service semi-professionnels s'infiltrent dans les totaux. Mordor s'en tient aux ventes aux consommateurs finaux, utilise la parité de change glissante et actualise annuellement, ce que certains pairs ne font pas.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,30 milliards USD (2025) | ||

| 13,16 milliards USD (2025) | Consultance mondiale A | exclut les drones de loisir et les robots de compagnie |

| 18,44 milliards USD (2025) | Fournisseur de données sectorielles B | intègre les unités de service en entrepôt dans les totaux grand public |

Ces comparaisons montrent qu'une fois le périmètre des produits harmonisé, les chiffres se regroupent plus étroitement, soulignant que l'approche disciplinée et clairement tracée de Mordor offre aux décideurs une base de référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la robotique grand public ?

Le marché de la robotique grand public était évalué à 16,48 milliards USD en 2026 et devrait atteindre 33,45 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans la robotique grand public ?

Les robots entièrement autonomes devraient croître à un TCAC de 24,23 %, tandis que les robots sociaux et de compagnie affichent un TCAC de 27,68 % côté produit jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie d'une fabrication de composants à grande échelle, d'un vieillissement démographique rapide et de cycles d'innovation agressifs, générant un TCAC régional de 17,98 %.

Comment les entreprises font-elles face aux coûts initiaux élevés dans les marchés émergents ?

Les fournisseurs expérimentent des modèles d'abonnement de robotique en tant que service et explorent l'assemblage local pour réduire les prix et élargir l'accès.

Quel rôle joue l'IA dans les robots grand public de nouvelle génération ?

Les avancées en IA embarquée et en SLAM visuel permettent aux robots de naviguer dans des maisons complexes, de manipuler des objets et de s'intégrer profondément dans les écosystèmes de maison connectée, élargissant les cas d'usage.

Les préoccupations relatives à la vie privée ralentissent-elles l'adoption ?

Oui. Les risques de piratage démontrés et des réglementations plus strictes comme le RGPD augmentent les coûts de conformité et influencent les décisions d'achat, notamment en Europe.

Dernière mise à jour de la page le: