Taille et Part du Marché de la Robotique Sous-Marine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

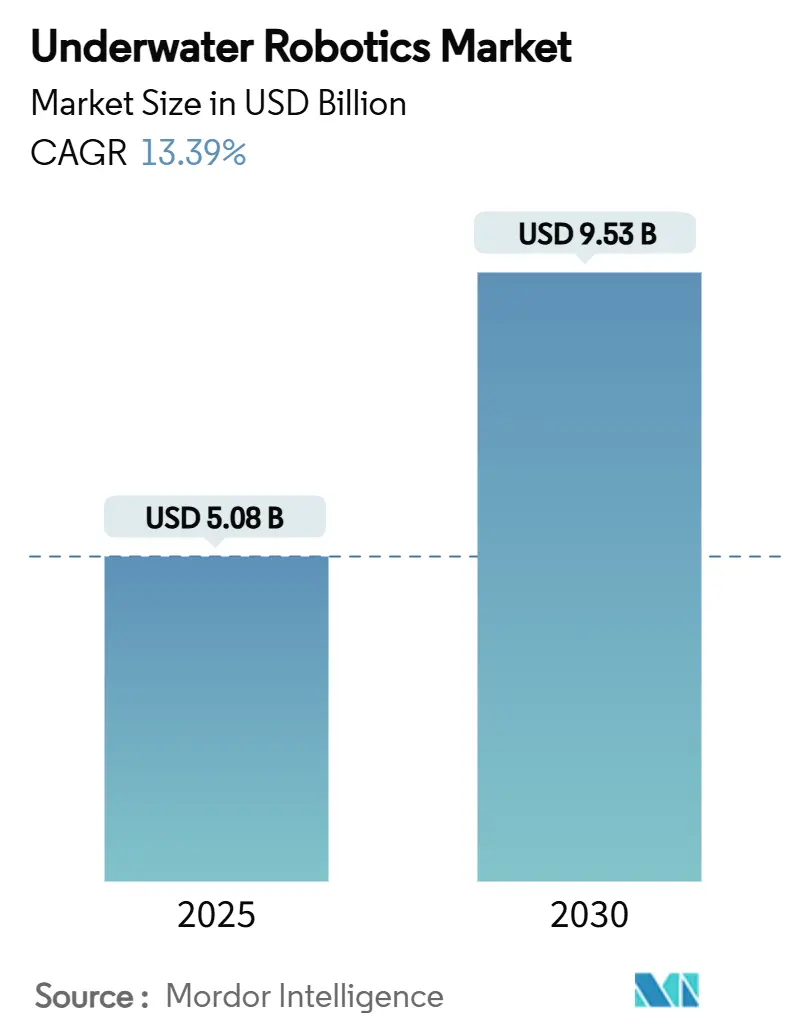

| Taille du Marché (2025) | 5.08 Milliards de dollars |

| Taille du Marché (2030) | 9.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

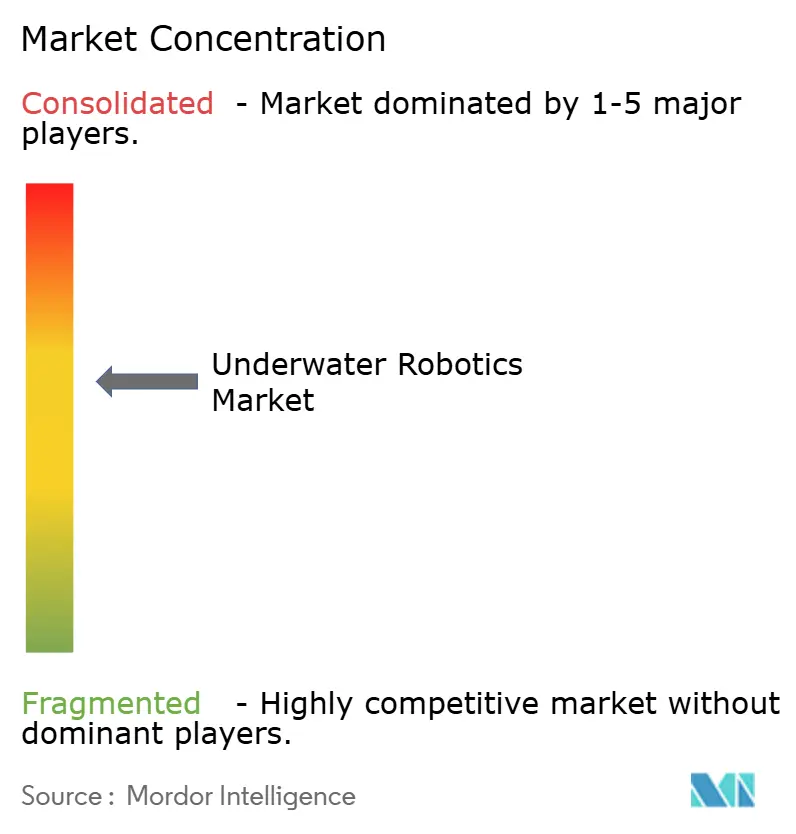

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Robotique Sous-Marine par Mordor Intelligence

La taille du marché de la robotique sous-marine s'élevait à 5,08 milliards USD en 2025 et devrait atteindre 9,53 milliards USD d'ici 2030, ce qui correspond à un CAGR de 13,39 % sur la période. La croissance est portée par les développements énergétiques en eaux profondes, la rapide acquisition de systèmes autonomes par la défense, les mandats de réduction des coûts d'exploitation des parcs éoliens offshore et les importants flux de capital-risque vers les technologies de véhicules sous-marins autonomes résidents. Les entreprises élargissent leurs flottes — Oceaneering a déclaré un taux d'utilisation de 67 % pour ses véhicules téléopérés (ROV) au premier trimestre 2025, tandis que Kongsberg a enregistré une croissance de 40 % des nouvelles commandes maritimes — signalant une demande soutenue dans les domaines commercial et de la défense. Les revenus liés aux logiciels progressent régulièrement à mesure que les plateformes de navigation adaptative et de maintenance prédictive continuent d'évoluer, soulignant la transition en cours vers des opérations autonomes. Parallèlement, les pressions sur la chaîne d'approvisionnement en aimants de terres rares et en batteries sous-marines reconfigurent les stratégies d'approvisionnement, stimulant la recherche sur des architectures alternatives de propulsion et d'alimentation.

Points Clés du Rapport

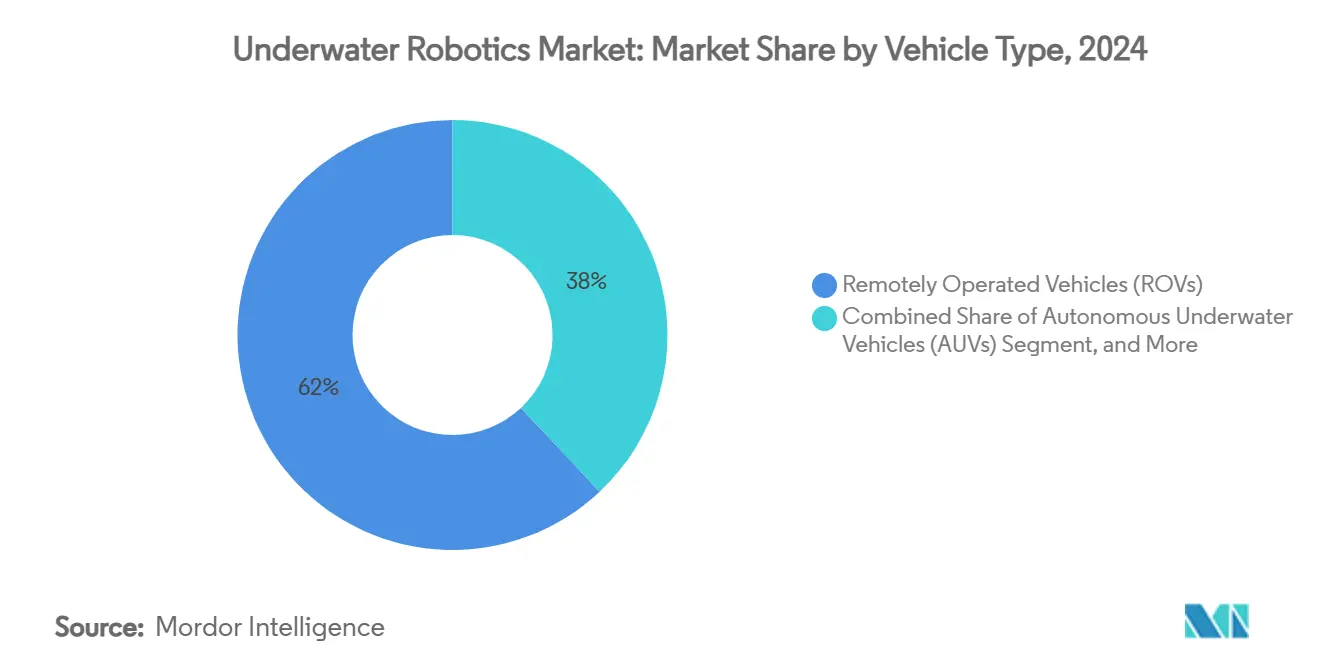

- Par type de véhicule, les véhicules téléopérés détenaient 62,11 % de la part du marché de la robotique sous-marine en 2024, tandis que les véhicules sous-marins autonomes progressent à un CAGR de 15,60 % jusqu'en 2030.

- Par composant, le matériel représentait 48,47 % de la taille du marché de la robotique sous-marine en 2024 ; le logiciel se développe à un CAGR de 17,80 % jusqu'en 2030.

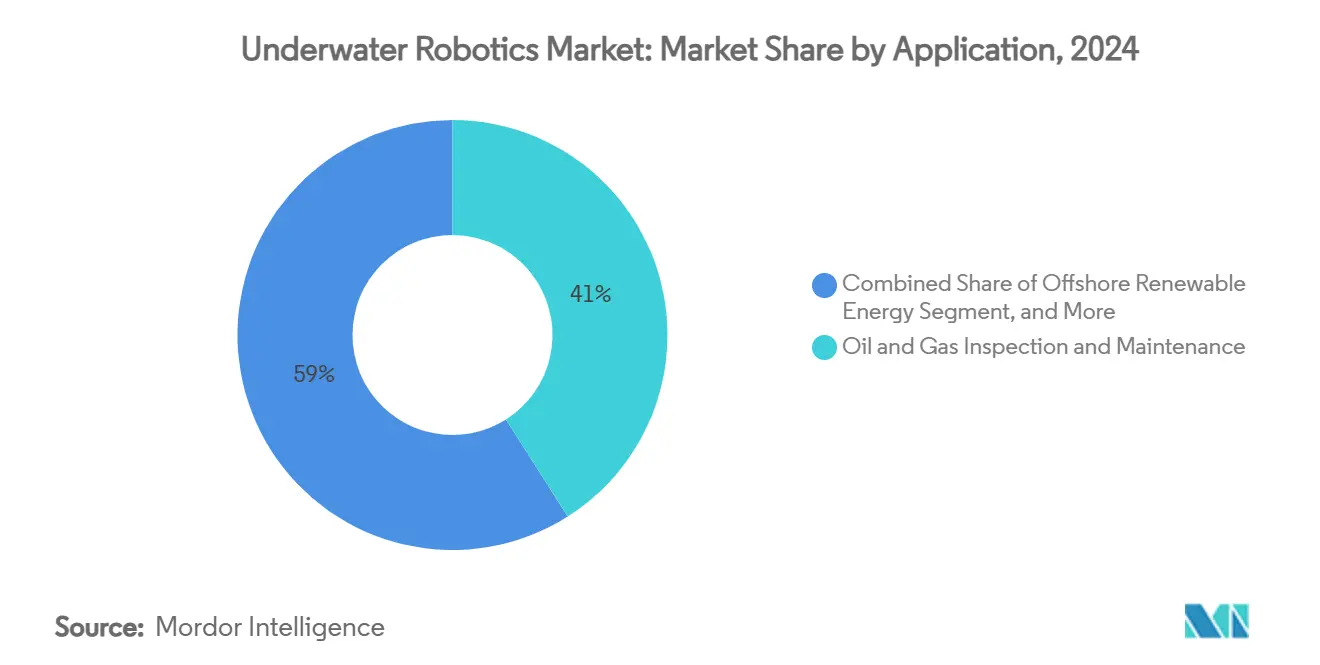

- Par application, l'inspection pétrolière et gazière représentait 41,30 % de la taille du marché de la robotique sous-marine en 2024, tandis que l'énergie renouvelable offshore est positionnée pour un CAGR de 13,46 % jusqu'en 2030.

- Par profondeur nominale, la tranche 1 000-3 000 m était en tête avec 38,20 % des revenus en 2024 ; les opérations ultra-profondes (>6 000 m) enregistrent le CAGR le plus rapide à 16,40 % entre 2025 et 2030.

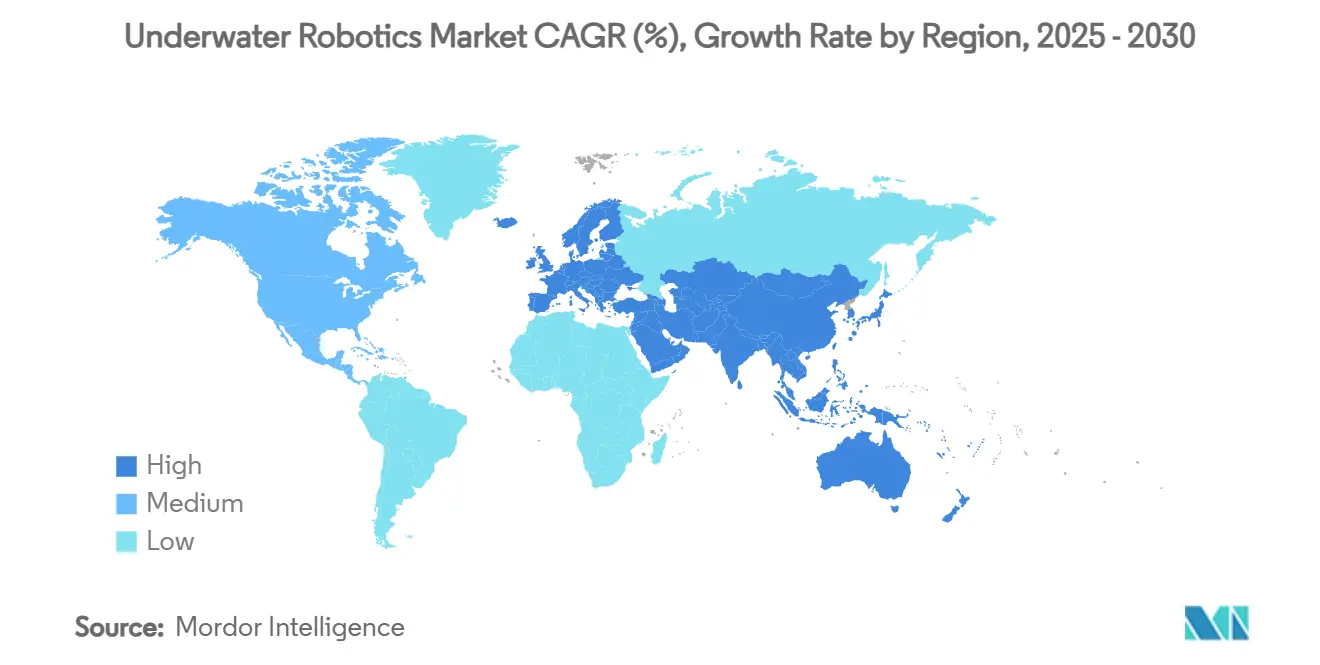

- Par région, l'Europe représentait 31,62 % de la part du marché de la robotique sous-marine en 2024 et l'Asie-Pacifique devrait afficher un CAGR de 13,62 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Robotique Sous-Marine*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des projets énergétiques en eaux profondes | +3.2% | Mer du Nord, Golfe du Mexique, Brésil | Moyen terme (2-4 ans) |

| Adoption rapide par la défense de systèmes autonomes de lutte contre les mines | +2.8% | États-Unis, Europe, Indo-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'optimisation des coûts d'exploitation des parcs éoliens offshore | +2.5% | Europe, Côte Est de l'Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition de l'aquaculture vers des cages offshore | +1.9% | Norvège, Chili, Méditerranée, Asie-Pacifique | Long terme (≥ 4 ans) |

| Algorithmes de navigation adaptative basés sur l'IA | +1.7% | Pôles technologiques mondiaux | Moyen terme (2-4 ans) |

| Financement par capital-risque pour les véhicules sous-marins autonomes résidents | +1.2% | Amérique du Nord, pôles d'innovation européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Escalade des Projets Énergétiques en Eaux Profondes Stimule le Déploiement de ROV Avancés

Les opérateurs engagent de nouveaux capitaux dans des champs situés à plus de 1 000 m de profondeur, où la plongée à saturation n'est pas économiquement viable. Les ROV de classe travaux effectuent la photogrammétrie, l'actionnement de vannes et l'enlèvement de débris dans ces environnements, permettant à des producteurs tels que Shell de réduire les coûts d'inspection et les temps d'arrêt. Les actifs plus profonds exigent une propulsion à plus forte poussée, des boîtiers de pression plus épais et une imagerie 4K en temps réel, ce qui stimule les dépenses de R&D des équipementiers et alimente les mises à niveau des flottes existantes. Les véhicules autonomes d'inspection de pipelines, comme le SPICE de Kawasaki, couvrent désormais des missions de 20 km à 3 000 m en une seule sortie, démontrant les économies opérationnelles offertes par l'endurance robotique et la navigation précise.[1]Gouvernement du Japon, "Robots sous-marins pour l'inspection de pipelines," gov-online.go.jp

Adoption Rapide par la Défense de Systèmes Autonomes de Lutte contre les Mines

Les marines déploient des véhicules sous-marins autonomes à grand déplacement capables de rester immergés pendant 10 jours, de cartographier les mines du fond marin et de relayer les données sans exposer les marins au danger. Le déploiement par la marine américaine du Dive-LD d'Anduril au sein de l'Escadron 1 souligne un rythme d'acquisition en accélération, avec une capacité de production annuelle dépassant 200 unités dans l'usine du Rhode Island. Le programme Ghost Shark de l'Australie et les exportations chinoises de robots de surveillance vers le Moyen-Orient illustrent une course aux armements multirégionale dans le domaine de l'autonomie sous-marine, stimulant la demande en volume de capteurs, de logiciels de guidage et de modules d'alimentation hybrides.

Mandats d'Optimisation des Coûts d'Exploitation des Parcs Éoliens Offshore

Les opérateurs de parcs éoliens offshore européens et asiatiques sont sous pression pour réduire les coûts nivelés de l'énergie. L'inspection robotique des monopieux, des pièces de transition et des câbles d'exportation permet de différer les plongées humaines et le recours aux jack-ups à levage lourd. Les véhicules Saab Seaeye Cougar-XTi, récemment acquis par HBC Group, sont équipés de sonars multifaisceaux et de profileurs laser qui réalisent des relevés de fondations en une seule fenêtre de marée. La plateforme Inform Predict d'Oceaneering, exploitant l'analyse de données pilotée par l'IA, optimise les processus d'inspection et identifie la corrosion à un stade précoce, contribuant au respect des objectifs de réduction des coûts d'exploitation.

Transition de l'Aquaculture vers les Cages Offshore

Les producteurs de saumon déplacent leurs phases d'élevage vers des eaux exposées afin de limiter les poux de mer et les déchets. Mowi en Norvège a élargi sa flotte de ROV de 40 % pour gérer l'intégrité des filets, la mortalité et l'évaluation de la biomasse, en adoptant des outils tels que le Foover pour le retrait humain des poissons. Les entreprises asiatiques associent des éoliennes à des cages à poissons, nécessitant des véhicules à double rôle capables d'inspecter à la fois les actifs énergétiques et les installations d'élevage, élargissant ainsi les opportunités adressables pour le marché de la robotique sous-marine.

Analyse de l'Impact des Freins sur le Marché de la Robotique Sous-Marine*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Endurance limitée des batteries sous-marines | −2.1% | Mondial, en particulier les eaux ultra-profondes | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en aimants de terres rares | −1.8% | Mondial, approvisionnement concentré en Chine | Court terme (≤ 2 ans) |

| Inflation des coûts des câbles à fibres optiques | −1.3% | Opérations mondiales avec câble | Court terme (≤ 2 ans) |

| Retard réglementaire sur l'autonomie totale | −0.9% | Eaux internationales, limites des ZEE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Endurance Limitée des Batteries Sous-Marines et Infrastructure de Recharge

Les sorties de véhicules sous-marins autonomes restent limitées à environ 24 heures en raison des boîtiers haute pression qui réduisent la densité d'énergie utilisable. Les piles à combustible à hydrogène, illustrées par le Solus-XR de Cellula Robotics, étendent l'autonomie au-delà de 5 000 km, mais les nœuds de ravitaillement marins demeurent rares. Les recherches sur l'amarrage en cours de mission menées par l'Université Purdue sont prometteuses, mais le déploiement commercial attend la standardisation des connecteurs à couplage humide et des tapis de charge par induction.[2]Université Purdue, "Amarrage autonome pour les véhicules sous-marins autonomes," sciencedaily.com

Pénurie dans la Chaîne d'Approvisionnement en Aimants de Terres Rares pour Propulseurs

Les moteurs à aimants permanents offrent la poussée précise requise pour les tâches de maintien en station, mais les approvisionnements en néodyme-dysprosium restent concentrés. Les propulseurs Kongsberg connaissent des délais de livraison prolongés et une hausse des coûts des composants, notamment des pièces en fibre optique. En conséquence, les intégrateurs testent des conceptions hybrides hydrauliques-électriques, malgré les défis liés au poids et à l'efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Robotique Sous-Marine

Par Type de Véhicule :

Les ROV Maintiennent leur Dominance tandis que les Véhicules Sous-Marins Autonomes AccélèrentLa taille du marché de la robotique sous-marine pour les ROV s'élevait à 3,16 milliards USD en 2024 et représentait 62,11 % de la part du marché de la robotique sous-marine, ancrée par les unités de classe travaux qui fournissent outillage, couple et visuels en temps réel aux opérateurs énergétiques en eaux profondes. [3]Blueye Robotics, "Les inspections de ballasts réduites à deux jours," blueyerobotics.comLa demande s'étend aux engins d'observation soutenant la maintenance des parcs éoliens offshore et aux micro-ROV gérant les inspections en espaces confinés dans les réservoirs de stockage et les barrages.

Le chiffre d'affaires des véhicules sous-marins autonomes progresse à un CAGR de 15,60 % à mesure que les plateformes passent des rôles de levé à des rôles d'intervention. Des conceptions homologuées en grande profondeur, comme le SPICE de Kawasaki, effectuent des scans de pipelines de 20 km par mission de huit heures, tandis que les clients de la défense acquièrent des véhicules à grand déplacement capables de rester immergés pendant 10 jours. Les véhicules hybrides et les planeurs à flottabilité complètent les tâches scientifiques de niche à longue durée, renforçant la résilience des portefeuilles de flottes.

Par Composant :

La Dominance du Matériel Remise en Question par l'Innovation LogicielleLe matériel a généré près de la moitié des revenus de 2024, porté par les châssis, les manipulateurs et les systèmes de propulsion soumis à la volatilité des coûts des aimants et des alliages. Les modules de batteries évoluent vers des packs lithium à plus haute capacité et des chimies expérimentales à l'état solide pour atteindre les objectifs d'endurance sans sacrifier la charge utile.

Le logiciel, bien que plus modeste actuellement, se développe à un rythme annuel de 17,80 %. Des solutions telles qu'Inform Predict d'Oceaneering synthétisent les journaux de capteurs et les modèles d'apprentissage automatique pour planifier la maintenance, réduisant la portée des inspections et les jours de navire. Les services, notamment les abonnements de robotique en tant que service, sont également en hausse à mesure que les opérateurs soucieux des coûts privilégient les dépenses d'exploitation aux dépenses d'investissement.

Par Application :

Dominance Énergétique avec Croissance des Énergies RenouvelablesL'inspection pétrolière et gazière a conservé 41,30 % de la taille du marché de la robotique sous-marine en 2024, bénéficiant du vieillissement des infrastructures et de mandats d'intégrité plus stricts. L'adoption par Subsea 7 de ROV d'imagerie de données à haute vitesse réduit le temps de levé et la consommation de carburant des navires.[4]Riviera Maritime Media, "L'imagerie haute vitesse réduit les coûts," rivieramm.com

L'énergie renouvelable offshore est en bonne voie pour un CAGR de 13,46 % grâce aux parcs éoliens ancrés sur le fond marin nécessitant l'enfouissement de câbles, la surveillance de l'affouillement et le nettoyage des fondations. La défense, la science et l'aquaculture représentent des secteurs secondaires mais en expansion rapide à mesure que l'autonomie se développe.

Par Profondeur Nominale :

Les Opérations en Eaux Intermédiaires Dominent la Demande ActuelleLes actifs dans la fenêtre 1 000-3 000 m ont généré les revenus les plus élevés en 2024, en adéquation avec les champs d'hydrocarbures du plateau continental et la plupart des installations de parcs éoliens. Les opérateurs privilégient cette plage de profondeur car l'outillage, la gestion des câbles et la logistique des navires restent gérables.

Les missions ultra-profondes au-delà de 6 000 m progressent de 16,40 % par an en raison de l'intérêt pour la récolte de nodules polymétalliques et la surveillance de la défense. À l'inverse, les flottes en eaux peu profondes assurent la sécurité portuaire, l'aquaculture et les inspections de ponts, mettant l'accent sur la portabilité et le déploiement rapide.

Par Mode de Contrôle :

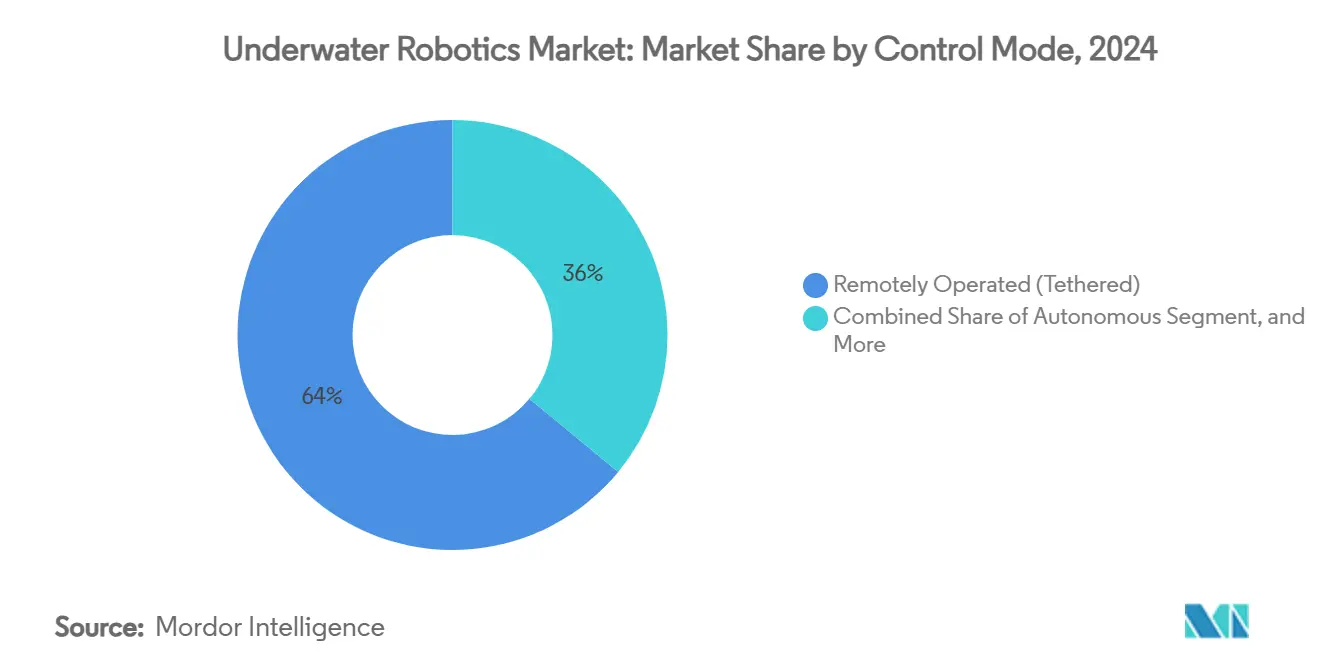

Les Systèmes avec Câble Dominent avec une Croissance AutonomeLes véhicules téléopérés avec câble détenaient 63,51 % des revenus en 2024 grâce à une alimentation illimitée et une supervision humaine immédiate, essentielles pour les manœuvres de vannes et les tâches de connexion à chaud. Cependant, les coûts des câbles à fibres optiques ont augmenté de 70 %, incitant certains opérateurs à raccourcir les ombilicaux ou à adopter des liaisons hybrides acoustiques-optiques.

Les plateformes autonomes se développent à un rythme annuel de 16,61 %. Les garages mobiles d'amarrage et de véhicules sous-marins autonomes résidents promettent une présence persistante réelle, permettant aux missions de se dérouler pendant des mois avec une interaction humaine minimale. Les modes semi-autonomes combinent la navigation par IA avec les approbations de surface, constituant un pont vers l'autonomie totale.

Par Utilisateur Final :

Les Compagnies Énergétiques en Tête avec l'Accélération de l'AquacultureLes opérateurs énergétiques représentaient 40,23 % des dépenses de 2024, portés par des besoins constants en inspection, intervention et déclassement. Le taux d'utilisation de la flotte d'Oceaneering à 67 % souligne une demande robuste, même si les budgets d'investissement migrent vers des actifs à faible émission de carbone.

Le CAGR de 17,30 % de l'aquaculture découle de la transition vers les cages offshore et de règles plus strictes en matière de bien-être animal. Les ROV gèrent les tâches quotidiennes d'élevage et les contrôles environnementaux, améliorant la conversion alimentaire et la gestion de la mortalité. Les instituts de recherche gouvernementaux et les prestataires de services commerciaux complètent la base d'utilisateurs, exploitant souvent des flottes mixtes sous des modèles d'abonnement.

Analyse Géographique

Marché Européen de la Robotique Sous-Marine

L'Europe a généré 31,62 % des revenus de 2024, soutenue par des actifs énergétiques matures en mer du Nord, un déploiement rapide de l'éolien offshore et des directives claires en matière d'autonomie, telles que la MGN 702 de l'Agence maritime et des garde-côtes du Royaume-Uni. L'approche intégrée de la Norvège en matière d'aquaculture et d'énergies renouvelables élargit davantage l'utilisation des robots tout au long des chaînes de valeur.

Marché de la Robotique Sous-Marine en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un CAGR de 13,62 % alors que la Chine élargit ses exportations de surveillance sous-marine et que la Corée du Sud tire parti de sa capacité de chantiers navals pour les fondations d'éoliennes flottantes. Les AUV d'inspection de pipelines du Japon et la fabrication d'éoliennes flottantes aux Philippines illustrent les efforts de diversification régionale.

Marché de la Robotique Sous-Marine en Amérique du Nord

L'Amérique du Nord demeure un leader technologique, portée par les financements du Pentagone et les infrastructures sous-marines du golfe du Mexique. Au cours de la période 2024-2025, les investisseurs en capital-risque ont orienté des financements considérables vers des entreprises en phase de démarrage, notamment Bedrock Ocean, axée sur une initiative de cartographie, et Blue Water Autonomy, qui a finalisé un tour de table d'amorçage.

Paysage Concurrentiel

Le marché de la robotique sous-marine est modérément consolidé. Les prestataires de services établis tels qu'Oceaneering et Subsea 7 maintiennent des flottes diversifiées et une logistique mondiale, leur conférant des avantages d'échelle. Les équipementiers comme Kongsberg fournissent des suites intégrées de contrôle, de propulseurs et de capteurs qui fidélisent les clients à des plateformes propriétaires, contribuant à une hausse de 40 % de ses prises de commandes maritimes au deuxième trimestre 2025.

Les fusions et acquisitions stratégiques se sont accélérées au cours de la période 2024-2025. En novembre 2024, BlueHalo a absorbé VideoRay pour renforcer ses offres de défense, tandis que Kraken Robotics a acquis 3D at Depth pour 17 millions USD, intégrant le LiDAR laser dans ses analyses existantes du fond marin. Ces opérations illustrent une poussée vers des piles d'autonomie de bout en bout combinant véhicules, capteurs de perception et chaînes d'outils d'IA.

Des start-ups telles que Nauticus Robotics poursuivent un modèle de robotique en tant que service, obtenant 12 millions USD pour préparer l'Aquanaut aux déploiements dans le Golfe du Mexique. Les solutions d'amarrage résidentes et le transfert d'énergie sans fil restent des opportunités inexploitées, avec des consortiums universitaires pilotant des prototypes mais manquant d'échelle commerciale.

Leaders du Secteur de la Robotique Sous-Marine

Oceaneering International, Inc.

Saab AB (Saab Seaeye Ltd.)

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Fugro N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Robotique Sous-Marine

- Oceaneering International, Inc.

- Saab AB (Saab Seaeye Ltd.)

- Kongsberg Gruppen ASA

- Teledyne Technologies Incorporated

- Fugro N.V.

- ECA Group (SPX Technologies Inc.)

- Forum Energy Technologies, Inc.

- DeepOcean Group Holding B.V.

- Schilling Robotics, LLC (TechnipFMC plc)

- IKM Subsea AS

- SMD Ltd. (CRRC Times Electric Co., Ltd.)

- Blue Robotics, Inc.

- Atlas Elektronik GmbH

- Boeing Defense, Space & Security (Orca XLUUV)

- Lockheed Martin Corporation

- Soil Machine Dynamics North America, Inc.

- Maritime Robotics AS

- Hydromea SA

- Paladin Underwater Systems LLC

- Seaber SAS

Développements Récents dans le Secteur du Marché de la Robotique Sous-Marine

- Mai 2025 : Cellula Robotics s'est associée à Subsea Europe Services et FLANQ pour faire progresser les opérations de véhicules sous-marins autonomes à longue durée

- Avril 2025 : Anduril a livré son véhicule sous-marin autonome Dive-LD à l'Escadron 1 de la marine américaine, ajoutant une endurance de 10 jours à 6 000 m pour les missions de renseignement

- Avril 2025 : Kraken Robotics a finalisé un accord de 17 millions USD pour 3D at Depth, ajoutant l'imagerie LiDAR à son portefeuille

- Février 2025 : Nauticus Robotics a obtenu 12 millions USD et installé un nouveau PDG pour accélérer la certification de l'Aquanaut

- Novembre 2024 : BlueHalo a acquis VideoRay, renforçant ses offres maritimes sans équipage

- Octobre 2024 : VideoRay s'est associée à Sarcos, Vaarst et Greensea pour intégrer les technologies de perception et de manipulation

- Octobre 2024 : UCO et Mowi ont élargi leur collaboration en matière de ROV, augmentant la capacité robotique des fermes piscicoles de 40 %

Portée du Rapport sur le Marché Mondial de la Robotique Sous-Marine

Aperçu de la Segmentation

| Véhicules Téléopérés (ROV) | ROV de Classe Travaux |

| ROV de Classe Observation | |

| Micro et Mini ROV | |

| Véhicules Sous-Marins Autonomes (AUV) | AUV en Eaux Peu Profondes (<1 000 m) |

| AUV en Eaux Intermédiaires (1 000-3 000 m) | |

| AUV en Eaux Profondes (3 000-6 000 m) | |

| Véhicules Hybrides et Planeurs |

| Matériel | Châssis et Boîtiers de Pression |

| Propulseurs et Systèmes de Propulsion | |

| Capteurs et Instrumentation | |

| Caméras et Imagerie | |

| Batteries et Systèmes d'Alimentation | |

| Bras Manipulateurs et Outils | |

| Logiciel | |

| Services |

| Inspection et Maintenance Pétrolière et Gazière |

| Énergie Renouvelable Offshore |

| Défense et Sécurité |

| Recherche Scientifique et Exploration |

| Aquaculture et Pêche |

| Sauvetage, Recherche et Secours |

| Infrastructure (Ports, Barrages, Ponts) |

| Moins de 1 000 m |

| 1 000-3 000 m |

| 3 000-6 000 m |

| Au-dessus de 6 000 m |

| Téléopéré (avec Câble) |

| Autonome |

| Semi-Autonome |

| Compagnies Énergétiques |

| Agences de Défense et Gouvernementales |

| Instituts de Recherche et Universités |

| Prestataires de Services Commerciaux |

| Opérateurs d'Aquaculture |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Véhicule | Véhicules Téléopérés (ROV) | ROV de Classe Travaux |

| ROV de Classe Observation | ||

| Micro et Mini ROV | ||

| Véhicules Sous-Marins Autonomes (AUV) | AUV en Eaux Peu Profondes (<1 000 m) | |

| AUV en Eaux Intermédiaires (1 000-3 000 m) | ||

| AUV en Eaux Profondes (3 000-6 000 m) | ||

| Véhicules Hybrides et Planeurs | ||

| Par Composant | Matériel | Châssis et Boîtiers de Pression |

| Propulseurs et Systèmes de Propulsion | ||

| Capteurs et Instrumentation | ||

| Caméras et Imagerie | ||

| Batteries et Systèmes d'Alimentation | ||

| Bras Manipulateurs et Outils | ||

| Logiciel | ||

| Services | ||

| Par Application | Inspection et Maintenance Pétrolière et Gazière | |

| Énergie Renouvelable Offshore | ||

| Défense et Sécurité | ||

| Recherche Scientifique et Exploration | ||

| Aquaculture et Pêche | ||

| Sauvetage, Recherche et Secours | ||

| Infrastructure (Ports, Barrages, Ponts) | ||

| Par Profondeur Nominale | Moins de 1 000 m | |

| 1 000-3 000 m | ||

| 3 000-6 000 m | ||

| Au-dessus de 6 000 m | ||

| Par Mode de Contrôle | Téléopéré (avec Câble) | |

| Autonome | ||

| Semi-Autonome | ||

| Par Utilisateur Final | Compagnies Énergétiques | |

| Agences de Défense et Gouvernementales | ||

| Instituts de Recherche et Universités | ||

| Prestataires de Services Commerciaux | ||

| Opérateurs d'Aquaculture | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Koweït | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché de la robotique sous-marine d'ici 2030 ?

Le marché devrait atteindre 9,53 milliards USD d'ici 2030.

Quel type de véhicule domine actuellement les dépenses ?

Les véhicules téléopérés représentaient 62,11 % des revenus de 2024.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 13,62 % grâce à l'expansion des projets de défense et d'énergies renouvelables.

Quel facteur limite les missions autonomes de longue durée ?

L'endurance des batteries sous-marines et la rareté des infrastructures de recharge en cours de mission restent des contraintes majeures.

Quel groupe d'utilisateurs finaux présente le plus fort potentiel de croissance ?

Les opérateurs d'aquaculture, adoptant des robots pour la gestion des cages offshore, devraient se développer à un CAGR de 17,30 %.

Comment les entreprises réduisent-elles les coûts d'inspection dans les parcs éoliens offshore ?

Les opérateurs utilisent des plateformes de ROV pilotées par l'IA qui réduisent la portée des inspections d'environ 50 % tout en maintenant les normes de sécurité.

Dernière mise à jour de la page le: