Taille et part du marché des semi-conducteurs pour téléphones mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.82 Milliards de dollars |

| Taille du Marché (2031) | 70.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

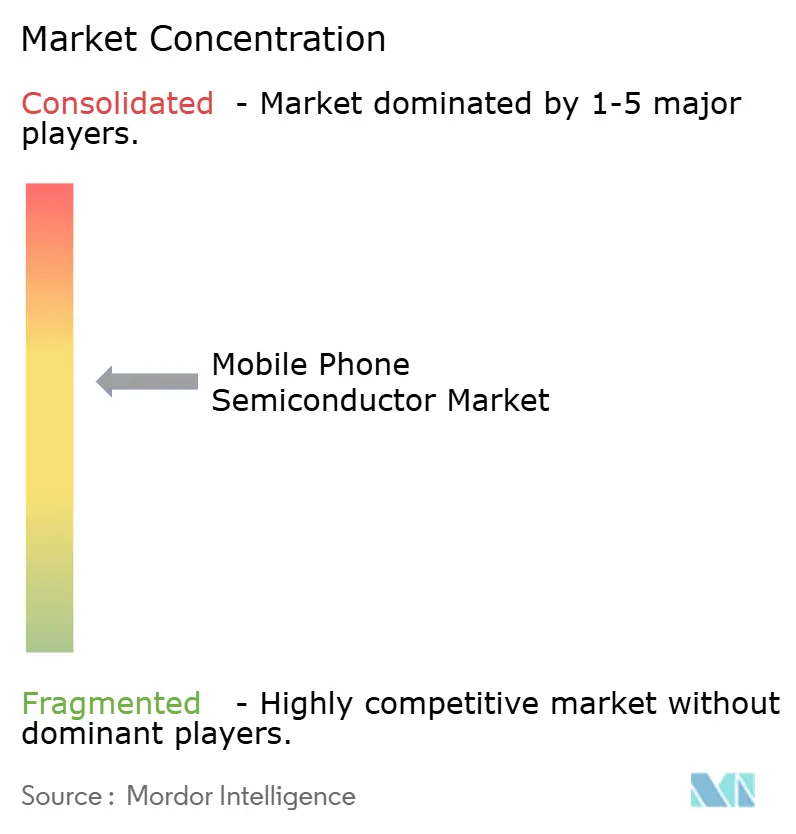

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des semi-conducteurs pour téléphones mobiles par Mordor Intelligence

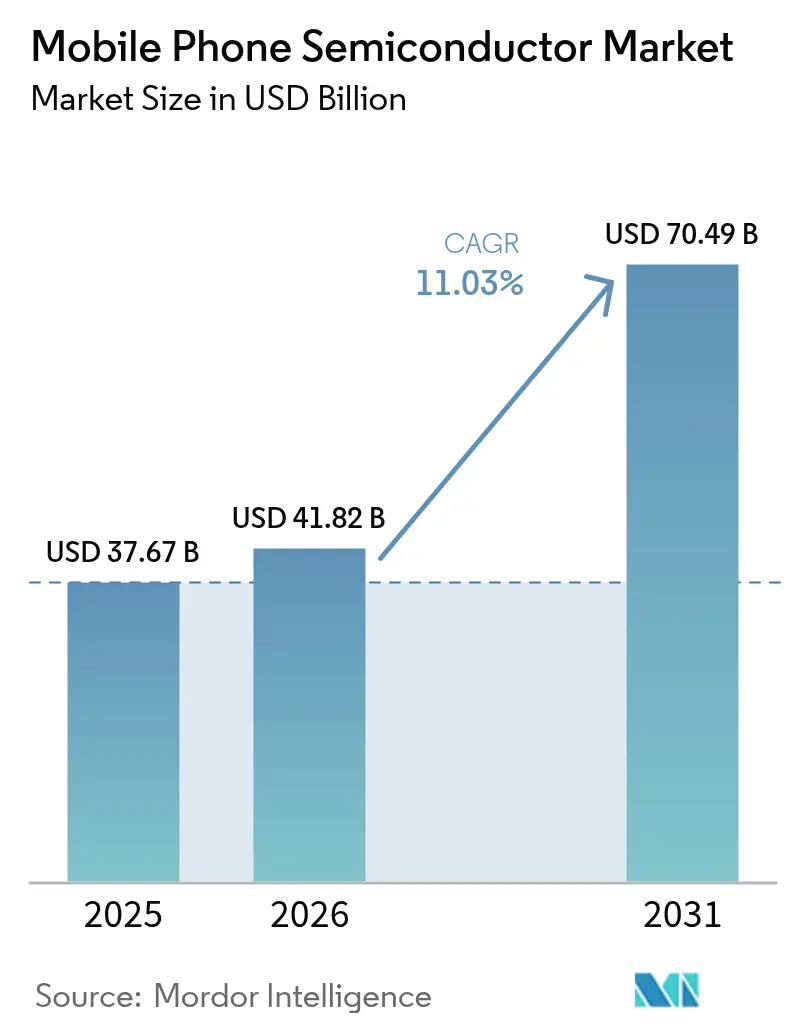

La taille du marché des semi-conducteurs pour téléphones mobiles en 2026 est estimée à 41,82 milliards USD, en progression par rapport à la valeur 2025 de 37,67 milliards USD, avec des projections pour 2031 indiquant 70,49 milliards USD, en croissance à un TCAC de 11,03 % sur la période 2026-2031. L'adoption rapide de conceptions de système-sur-puce (SoC) nativement compatibles avec l'IA, l'intégration plus étroite des radios 5G et la demande croissante de silicium spécialisé sub-3 nm constituent l'épine dorsale de cette expansion. Les avancées des fonderies à 2 nm ont permis aux marques de smartphones d'intégrer des unités de traitement neuronal délivrant 45 TOPS d'inférence sur l'appareil sans compromettre l'autonomie de la batterie. La densité mémoire poursuit sa trajectoire ascendante, la DRAM pour terminaux mobiles passant de 8 Go à 12 Go, tandis que le stockage UFS 4.0 allège les contraintes de chargement des modèles d'IA.[1]Samsung, "Site Internet officiel," samsung.com La course à la standardisation de la connectivité satellitaire et du Wi-Fi 7 élargit davantage le contenu en silicium par appareil, favorisant l'adoption de boîtiers multi-puces dans les lignes d'encapsulation avancées à travers la région Asie-Pacifique.

Points clés du rapport

- Par composant, les processeurs mobiles ont capturé 32,80 % de la part du marché des semi-conducteurs pour téléphones mobiles en 2025, tandis que les capteurs devraient progresser à un TCAC de 12,60 % jusqu'en 2031.

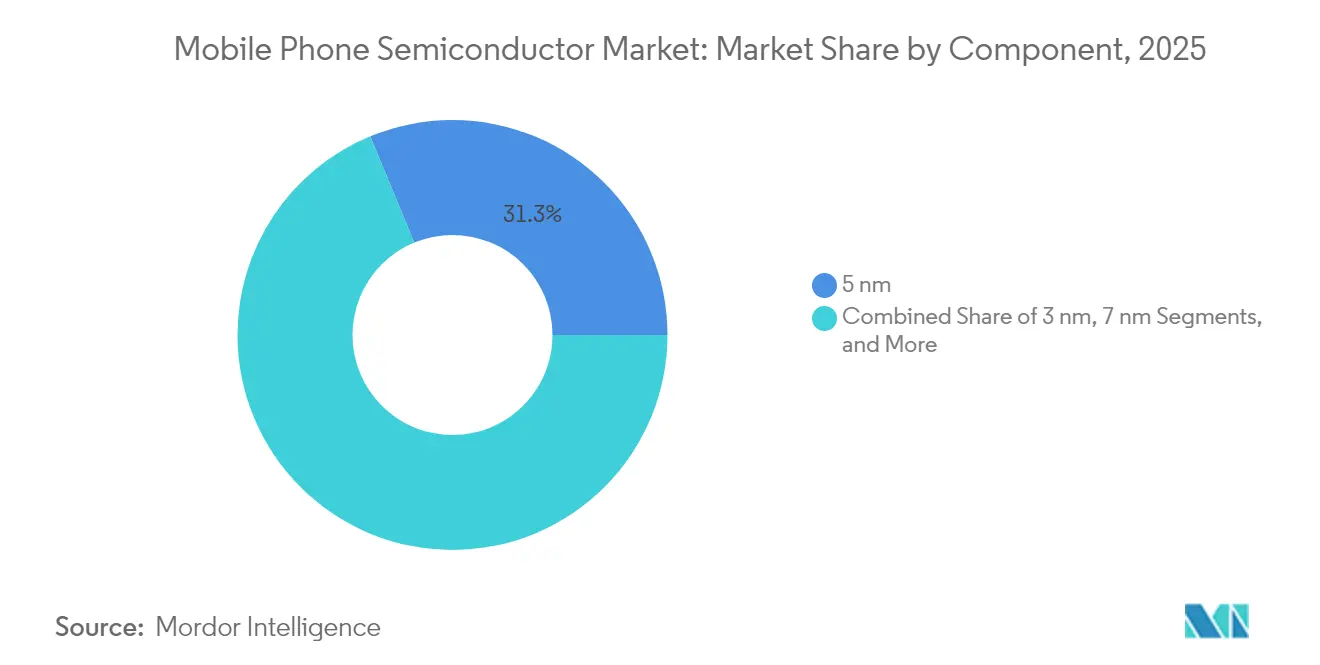

- Par nœud technologique, les dispositifs à 5 nm représentaient 31,25 % de la taille du marché des semi-conducteurs pour téléphones mobiles en 2025 ; les nœuds sub-3 nm devraient atteindre un TCAC de 12,45 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique détenait 53,90 % du marché des semi-conducteurs pour téléphones mobiles en 2025 et devrait afficher un TCAC de 12,05 % jusqu'en 2031.

- Le plan de dépenses en capital de 42 milliards USD de TSMC, couvrant huit nouvelles usines de fabrication, souligne l'intensité des investissements qui animent le marché des semi-conducteurs pour téléphones mobiles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semi-conducteurs pour téléphones mobiles

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des smartphones 5G | +2.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption croissante de l'IA/AA sur l'appareil | +3.2% | Amérique du Nord et UE en tant que primo-adoptants, croissance en volume en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation de la capacité mémoire par terminal | +1.9% | Mondial, porté par l'expansion du segment haut de gamme | Moyen terme (2-4 ans) |

| Écrans OLED à taux de rafraîchissement élevé | +1.4% | Fabrication en Asie-Pacifique, consommation mondiale | Court terme (≤ 2 ans) |

| Activation de la connectivité satellitaire | +0.9% | Approbation réglementaire en Amérique du Nord et dans l'UE, déploiement mondial | Long terme (≥ 4 ans) |

| Adoption des SiP en boîtier fan-out au niveau de la tranche | +0.8% | Plateformes de fabrication en Asie-Pacifique, mise en œuvre mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des smartphones 5G

La montée en puissance des volumes d'expédition de terminaux 5G continue de propulser le marché des semi-conducteurs pour téléphones mobiles sur une trajectoire de forte croissance. Le modem X85 de Qualcomm délivre un débit de pointe de 10 Gbps et intègre un traitement du signal assisté par IA, augmentant le contenu en valeur des modules de front-end RF de près de 20 % par unité.[2]Qorvo, "Site Internet officiel," qorvo.com Le passage de la 4G à la 5G nécessite des amplificateurs de puissance multibandes, des antennes sub-6 GHz et ondes millimétriques, ainsi qu'une gestion thermique plus rigoureuse, chacun de ces éléments augmentant la surface de puce. Le modem Exynos 5400 de Samsung a introduit le basculement satellitaire en 2024, assurant une connectivité continue dans les zones reculées. Ces exigences amplifient les lancements de tranches à 7 nm pour les modems et à 28 nm mature pour les émetteurs-récepteurs RF compagnons, soulignant comment une seule référence commerciale de terminal mobile sollicite souvent des tranches provenant de quatre nœuds de procédé distincts. En conséquence, le taux d'utilisation des fonderies en Asie-Pacifique demeure élevé, entretenant une pression sur l'offre qui profite au marché des semi-conducteurs pour téléphones mobiles.

Adoption croissante de l'IA/AA sur l'appareil

L'inférence d'IA migre sur l'appareil afin de réduire la latence et de préserver la confidentialité, augmentant ainsi les objectifs de densité de calcul pour les processeurs applicatifs. Le MT6825 de MediaTek a démontré une économie d'énergie de 40 % par rapport à l'inférence basée sur le cloud, mettant en évidence les avantages en termes de coûts associés au traitement local. Les moteurs neuronaux doivent coexister avec les CPU, les GPU, les processeurs de signal d'image et les bandes de base 5G sur un substrat unique, favorisant les conceptions de SoC à base de chiplets. Le dernier processeur de la série A d'Apple intègre des accélérateurs d'IA qui exécutent localement de grands modèles de langage, incitant les fournisseurs Android à se tourner vers des unités tensorielles dédiées délivrant 45 TOPS. Cette fonctionnalité utilise davantage de SRAM et d'interconnexions inter-puces à haute vitesse, stimulant la demande d'encapsulation avancée qui maintient la logique et la mémoire à proximité. Le résultat est une empreinte en silicium plus large par terminal, renforçant une expansion des revenus à deux chiffres pour le marché des semi-conducteurs pour téléphones mobiles.

Augmentation de la capacité mémoire par terminal

Les terminaux mobiles fonctionnent désormais comme des stations de travail d'IA, exigeant une mémoire abondante pour traiter de vastes ensembles de données. La LPDDR5 de Samsung à 12,7 GT/s répond aux besoins des appareils haut de gamme de 2024 ; la feuille de route vers la LPDDR6 à 17 GT/s en 2026 positionne les fabricants de mémoire pour une progression tarifaire. L'UFS 4.0 est entré en déploiement de masse, le développement de l'UFS 5.0 atteignant des vitesses de lecture séquentielle supérieures à 4,2 Go/s. À mesure que la pile DRAM médiane passe de 8 Go à 12 Go, la valeur en dollars de chaque nomenclature du marché des semi-conducteurs pour téléphones mobiles s'accroît. La montée en bande passante pose des défis au niveau de la carte en matière de stabilité des rails d'alimentation et de dissipation thermique, stimulant une demande accrue en circuits intégrés de gestion de l'alimentation et en matériaux d'interface thermique. Les fonderies en bénéficient car la LPDDR6 repose sur des réductions de procédé inférieures à 10 nm, verrouillant la capacité incrémentale dans des géométries haut de gamme où les marges restent les plus élevées.

Écrans OLED à taux de rafraîchissement élevé

Les téléphones grand public proposent désormais des écrans à 120 Hz ; les modèles gaming tendent vers les 144 Hz. La logique de rafraîchissement variable nécessite des contrôleurs de synchronisation agiles fabriqués à 28 nm, tandis que le circuit intégré de pilotage à 22 nm de Samsung Display réduit la consommation d'énergie de 40 %. Le pilote adaptatif de MagnaChip a amélioré l'autonomie quotidienne de la batterie de 25 %. À mesure que les facteurs de forme pliables se multiplient, chaque segment articulé nécessite des contrôleurs distincts et des circuits intégrés de détection tactile de type ASIC, doublant ainsi le contenu en silicium des pilotes. Ces tendances élargissent le marché total adressable pour les fournisseurs spécialisés de circuits intégrés analogiques et mixtes, intensifiant la concurrence tout en élargissant les gisements de revenus sur l'ensemble du marché des semi-conducteurs pour téléphones mobiles.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyclicité de la chaîne d'approvisionnement et pression sur les prix | -1.8% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions à l'exportation géopolitiques | -2.1% | Corridor commercial États-Unis–Chine, chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Défis thermiques et de rendement des nœuds sub-5 nm | -1.2% | Fonderies avancées à Taïwan, en Corée, aux États-Unis | Moyen terme (2-4 ans) |

| Consolidation des équipementiers réduisant le marché total adressable pour les fournisseurs de niveau 2 | -0.7% | Mondial, concentré dans l'écosystème Android | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité de la chaîne d'approvisionnement et pression sur les prix

Les cycles de la mémoire et des circuits intégrés analogiques introduisent de la volatilité sur le marché des semi-conducteurs pour téléphones mobiles. Le chiffre d'affaires de Micron au premier trimestre 2025 a reculé de 15 % en raison du fléchissement des prix de la DRAM, montrant comment un seul trimestre peut éroder les marges tout au long de la chaîne de valeur.[3]Micron Technology, "Site Internet officiel," micron.com Les montées en cadence saisonnières des terminaux mobiles amplifient les fluctuations en dents de scie, exposant les fournisseurs de niveau 2 aux chocs d'inventaire. Les extensions de capacités, souvent financées en période de forte demande, inondent le marché au moment même où la demande se normalise. La surcapacité qui en résulte comprime les prix de vente moyens, tout en déclenchant simultanément une consolidation qui pousse le marché vers des ratios de concentration plus élevés au fil du temps.

Restrictions à l'exportation géopolitiques

Le durcissement de janvier 2025 par le Bureau de l'industrie et de la sécurité des États-Unis impose des licences pour les puces d'IA avancées, fragmentant les réseaux d'approvisionnement mondiaux. Les équipementiers chinois s'approvisionnent désormais en double source entre les fonderies domestiques à 14 nm et les fonderies étrangères à 5 nm, ajoutant coûts et complexité. Les embargos sur les équipements ralentissent la montée en rendement des lignes sub-10 nm en Chine, creusant les écarts de performance dans les segments haut de gamme. Les marques occidentales, quant à elles, doivent valider des configurations matérielles distinctes pour les zones géographiques soumises à des sanctions, détournant des ressources d'ingénierie limitées. Ces frictions tempèrent la trajectoire par ailleurs robuste du marché des semi-conducteurs pour téléphones mobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les processeurs orientent les tendances d'intégration

Les processeurs mobiles ont conservé une part de marché de 32,80 % sur le marché des semi-conducteurs pour téléphones mobiles en 2025, soulignant leur statut de concentrateurs architecturaux coordonnant l'inférence d'IA, la connectivité 5G, les pipelines d'imagerie et la fusion de capteurs dans une empreinte de carte de plus en plus compacte. La taille du marché des semi-conducteurs pour téléphones mobiles associée à cette classe de composants devrait croître à un TCAC de 10,88 % jusqu'en 2031, les chiplets et l'encapsulation avancée alimentant une nouvelle vague de densité d'intégration. Les capteurs, groupe de composants à la croissance la plus rapide avec un TCAC de 12,60 %, répondent à la demande croissante d'authentification biométrique multimodale, de suivi de la qualité de l'air et de la conscience contextuelle requise par les assistants d'IA.

Les circuits intégrés de mémoire ancrent les charges de travail nativement compatibles avec l'IA grâce à une DRAM à bande passante plus élevée, tandis que les circuits intégrés logiques évoluent en accélérateurs spécialisés par domaine qui déchargent les noyaux d'IA ciblés. Les circuits intégrés analogiques demeurent importants pour le conditionnement du signal même à mesure que la prise de contrôle numérique s'accélère. La complexité des circuits intégrés de gestion de l'alimentation augmente avec la charge rapide multi-standard et le dimensionnement dynamique de la tension adapté aux moteurs d'IA. Les circuits intégrés RF et de connectivité intègrent désormais le Wi-Fi 7, le Bluetooth 5.4, et bientôt des émetteurs-récepteurs satellitaires, gonflant la nomenclature par terminal. Les circuits intégrés de pilotes d'affichage intègrent une intelligence de rafraîchissement variable, et les circuits intégrés audio proposent une lecture spatiale et des DSP d'annulation de bruit intégrés qui s'alignent sur les tendances des jeux vidéo et des médias immersifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nœud technologique : l'émergence du sub-3 nm remodèle l'économie

La classe 5 nm représentait 31,25 % de la taille du marché des semi-conducteurs pour téléphones mobiles en 2025, établissant un équilibre entre performance et coût pour les volumes haut de gamme. Pourtant, les tranches sub-3 nm progressent à un TCAC de 12,45 % à mesure que le nœud N2 de TSMC entre en production de masse pour les SoC de nouvelle génération d'Apple. Le marché des semi-conducteurs pour téléphones mobiles présente désormais une courbe de coûts en haltère : la logique de pointe à 2 nm génère des marges haut de gamme, tandis que les lignes 28 nm matures produisent à grande échelle des puces de gestion de l'alimentation et RF.

Le 7 nm reste la valeur sûre pour les appareils intermédiaires haut de gamme, tandis que les procédés 16 nm et 28 nm ancrent les fonctions de connectivité et analogiques où la fuite prime sur la vitesse brute. Les nœuds supérieurs à 28 nm persistent pour les fronts d'extrémité RF critiques en termes de résilience. Les transistors à grille enveloppante de Samsung à 3 nm promettent une réduction de la consommation d'énergie de 35 %, mais continuent de se heurter à des problèmes de rendement. Les services de fonderie d'Intel séduisent les marques américaines en quête de diversification géographique, même si la tarification des tranches remet en question la prééminence asiatique. Ce contexte économique illustre pourquoi le marché des semi-conducteurs pour téléphones mobiles reste une histoire de deux structures de coûts plutôt qu'une courbe monolithique.

Analyse géographique

La région Asie-Pacifique détenait 53,90 % du marché des semi-conducteurs pour téléphones mobiles en 2025, portée par ses grappes industrielles de fabrication profondément ancrées, les incitations gouvernementales et la proximité des centres d'assemblage de terminaux mobiles. La Chine a augmenté sa capacité de production installée en tranches de 13 % pour atteindre 8,6 millions de tranches par mois en 2024, principalement sur des nœuds 28 nm alimentant les dispositifs de gestion de l'alimentation et de connectivité. Taïwan domine la logique haute performance via TSMC, tandis que la Corée mène la mémoire par le biais de Samsung et SK Hynix. L'ascension de l'Inde en tant que plateforme d'assemblage à grande échelle crée une demande adjacente pour les tests et l'encapsulation locaux, propulsant la région avec un TCAC prévu de 12,05 % qui dépasse la référence mondiale.

L'empreinte des semi-conducteurs pour téléphones mobiles en Amérique du Nord repose sur le leadership en matière de propriété intellectuelle de conception et sur de nouveaux investissements en usines catalysés par la loi CHIPS. L'usine TSMC en Arizona a lancé la production à 4 nm début 2025, offrant une capacité aux marques américaines de terminaux haut de gamme. L'expansion de 20 milliards USD d'Intel en Ohio envisage une capacité optimisée pour le mobile, bien que les vents contraires en termes de coûts demeurent relativement plus élevés par rapport à ses homologues asiatiques. La région bénéficie d'un contrôle plus étroit de la propriété intellectuelle et de boucles de R&D plus courtes entre les centres de conception et les lignes de fabrication avancées.

L'Europe privilégie l'autonomie stratégique et la durabilité environnementale. La loi européenne sur les puces vise une part de marché mondiale de 20 % d'ici 2030, allouant davantage de fonds aux puces automobiles et industrielles qu'aux terminaux mobiles. Les discussions de fusion entre GlobalFoundries et UMC visent à consolider 10 % de la capacité contractuelle mondiale, offrant une marque avec un équilibre géopolitique. Le Moyen-Orient et l'Afrique offrent des perspectives pour l'assemblage en back-end à mesure que les fournisseurs de terminaux mobiles se diversifient. L'Amérique du Sud reste un participant modeste, limité à l'assemblage final, mais l'amélioration des accords commerciaux pourrait à terme attirer des opérations de test et d'encapsulation.

Paysage concurrentiel

La rivalité sur le marché des semi-conducteurs pour téléphones mobiles se concentre sur la profondeur d'intégration, l'efficacité énergétique et la densité des fonctionnalités d'IA, plutôt que sur la vitesse d'horloge brute. Qualcomm demeure la référence pour les processeurs Android haut de gamme, mais fait face à une concurrence prix-performance soutenue de la gamme Dimensity de MediaTek. La pile verticale d'Apple protège sa part dans le segment haut de gamme et renforce son accès exclusif aux nœuds de pointe de TSMC. Samsung jongle avec un double rôle : approvisionnement interne en chipsets et ventes sur le marché libre, créant des tensions stratégiques lorsque les clients chevauchent sa division de terminaux mobiles.

La vente au niveau de la plateforme est en plein essor. Les fournisseurs regroupent de plus en plus processeurs, modules RF, gestion de l'alimentation et logiciels de référence pour réduire les cycles de conception des équipementiers. La concurrence RF s'intensifie à mesure que la connectivité satellitaire se normalise, laissant de l'espace aux acteurs de niche spécialisés dans les fronts d'extrémité des bandes L et S. Les avancées en encapsulation — fan-out au niveau de la tranche, interposeurs 2,5D et puce sur tranche sur substrat — se traduisent par de nouveaux terrains de compétition où ASE, Amkor et Intel se disputent des gains de conception.

Le choix de la fonderie est devenu un levier stratégique. L'avantage de pionnier de TSMC à 2 nm offre aux premiers adoptants une fenêtre de performance de six mois, mais la feuille de route à grille enveloppante de Samsung et la capacité américaine d'Intel menacent de diluer cet avantage d'ici 2027. La concession de licences croisées de brevets avec ARM reste fondamentale, car chaque SoC haut de gamme intègre sous une forme ou une autre des cœurs CPU ARM.[4]ARM Holdings, "Actualités de l'entreprise," arm.com Les pressions à la consolidation se profilent car un seul nœud de procédé exige désormais plus d'un milliard USD en R&D, favorisant les acteurs établis disposant de ressources financières importantes.

Leaders du secteur des semi-conducteurs pour téléphones mobiles

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Apple Inc.

-

HiSilicon Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : TSMC a annoncé un investissement en capital de 42 milliards USD pour huit nouvelles usines de fabrication et un site d'encapsulation avancée afin de répondre à la demande en silicium pour l'IA et les smartphones.

- Juillet 2025 : Synopsys a finalisé son acquisition d'ANSYS pour 35 milliards USD, fusionnant la conception électronique assistée par ordinateur (CEAO) avec la simulation multiphysique pour rationaliser la conception de puces sub-3 nm.

- Juillet 2025 : Qualcomm a déclaré un chiffre d'affaires de 9,4 milliards USD au troisième trimestre 2025, citant une croissance de 15 % en glissement annuel des SoC mobiles.

- Juin 2025 : Cirrus Logic a dévoilé un codec intelligent à 22 nm, réduisant la consommation audio de 30 %.

- Mai 2025 : Samsung Electronics a enregistré un chiffre d'affaires record pour ses semi-conducteurs au premier trimestre 2025 de 28,6 billions KRW (21,4 milliards USD) grâce aux ventes robustes de mémoire à haute bande passante et de SoC mobiles.

- Mai 2025 : SK Hynix a réservé 3,9 milliards USD pour des lignes d'encapsulation avancée pour la mémoire.

- Avril 2025 : NXP a lancé des circuits intégrés de front-end Wi-Fi 6E optimisés pour le spectre 6 GHz.

- Mars 2025 : Texas Instruments a affiché un chiffre d'affaires de 3,8 milliards USD au premier trimestre 2025, le contenu analogique par téléphone ayant augmenté.

- Février 2025 : OmniVision a présenté un capteur d'image 200 mégapixels avec IA intégrée.

- Janvier 2025 : Skyworks Solutions a enregistré un chiffre d'affaires de 1,1 milliard USD au premier trimestre 2025 porté par la demande RF 5G.

Périmètre du rapport mondial sur le marché des semi-conducteurs pour téléphones mobiles

Le rapport sur le marché des semi-conducteurs pour téléphones mobiles segmente le marché par différents composants, notamment les processeurs mobiles, les circuits intégrés de mémoire, les circuits intégrés logiques, les circuits intégrés analogiques, les circuits intégrés de gestion de l'alimentation, les circuits intégrés RF, les circuits intégrés de connectivité, les circuits intégrés de pilotes d'affichage, les circuits intégrés audio et une gamme de capteurs (tels que les capteurs de mouvement, environnementaux, de positionnement, d'image et biométriques). De plus, le marché catégorise les nœuds technologiques en < 3 nm, 3 nm, 5 nm, 7 nm, 16 nm, 28 nm et > 28 nm. Sur le plan géographique, le rapport couvre l'Amérique du Nord (comprenant les États-Unis, le Canada et le Mexique), l'Amérique du Sud (incluant le Brésil, l'Argentine et le reste de l'Amérique du Sud), l'Europe (avec un focus sur l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne et le reste de l'Europe), l'Asie-Pacifique (mettant en avant la Chine, le Japon, la Corée du Sud, l'Inde, Singapour, l'Australie et le reste de l'Asie-Pacifique), ainsi que le Moyen-Orient et l'Afrique (incluant l'Arabie saoudite, les Émirats arabes unis, la Turquie, le reste du Moyen-Orient, l'Afrique du Sud, le Nigeria, l'Égypte et le reste de l'Afrique). Toutes les prévisions de marché sont présentées en termes de valeur (USD).

| Processeurs mobiles |

| Circuits intégrés de mémoire |

| Circuits intégrés logiques |

| Circuits intégrés analogiques |

| Circuits intégrés de gestion de l'alimentation |

| Circuits intégrés RF et de connectivité |

| Circuits intégrés de pilotes d'affichage |

| Circuits intégrés audio |

| Capteurs (capteurs de mouvement, capteurs environnementaux, capteurs de positionnement, capteurs d'image, capteurs biométriques, etc.) |

| < 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| 28 nm |

| > 28 nm |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Processeurs mobiles | ||

| Circuits intégrés de mémoire | |||

| Circuits intégrés logiques | |||

| Circuits intégrés analogiques | |||

| Circuits intégrés de gestion de l'alimentation | |||

| Circuits intégrés RF et de connectivité | |||

| Circuits intégrés de pilotes d'affichage | |||

| Circuits intégrés audio | |||

| Capteurs (capteurs de mouvement, capteurs environnementaux, capteurs de positionnement, capteurs d'image, capteurs biométriques, etc.) | |||

| Par nœud technologique | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des semi-conducteurs pour smartphones en 2031 ?

Il est projeté d'atteindre 70,49 milliards USD d'ici 2031, avec un TCAC de 11,03 %.

Quel composant contribue actuellement le plus aux revenus ?

Les processeurs mobiles détenaient une part de marché de 32,80 % en 2025, la plus élevée parmi tous les groupes de composants.

Pourquoi les nœuds sub-3 nm sont-ils importants pour les futures puces de smartphones ?

Ils permettent des performances d'IA TOPS plus élevées et une consommation d'énergie réduite, prenant en charge des cas d'usage avancés tels que les grands modèles de langage sur l'appareil.

Comment l'Asie-Pacifique domine-t-elle la fabrication ?

La région combine des usines de production de tranches à grande échelle, des sous-traitants d'encapsulation établis et la proximité des lignes d'assemblage de terminaux mobiles, sécurisant une part de marché de 53,90 % en 2025.

Quel impact les contrôles à l'exportation ont-ils sur les équipementiers chinois de smartphones ?

Ils restreignent l'accès aux puces de mémoire et d'IA de pointe, forçant le recours à des composants produits localement qui accusent un retard d'une à deux générations.

Quelle nouvelle fonctionnalité de connectivité stimule la demande de circuits intégrés RF ?

L'intégration de la connectivité satellitaire dans les terminaux grand public crée une demande supplémentaire de modules de front-end RF multibandes.

Dernière mise à jour de la page le: