Taille et part du marché des cartes contrôleur RAID

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.99 Milliards de dollars |

| Taille du Marché (2031) | 12.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes contrôleur RAID par Mordor Intelligence

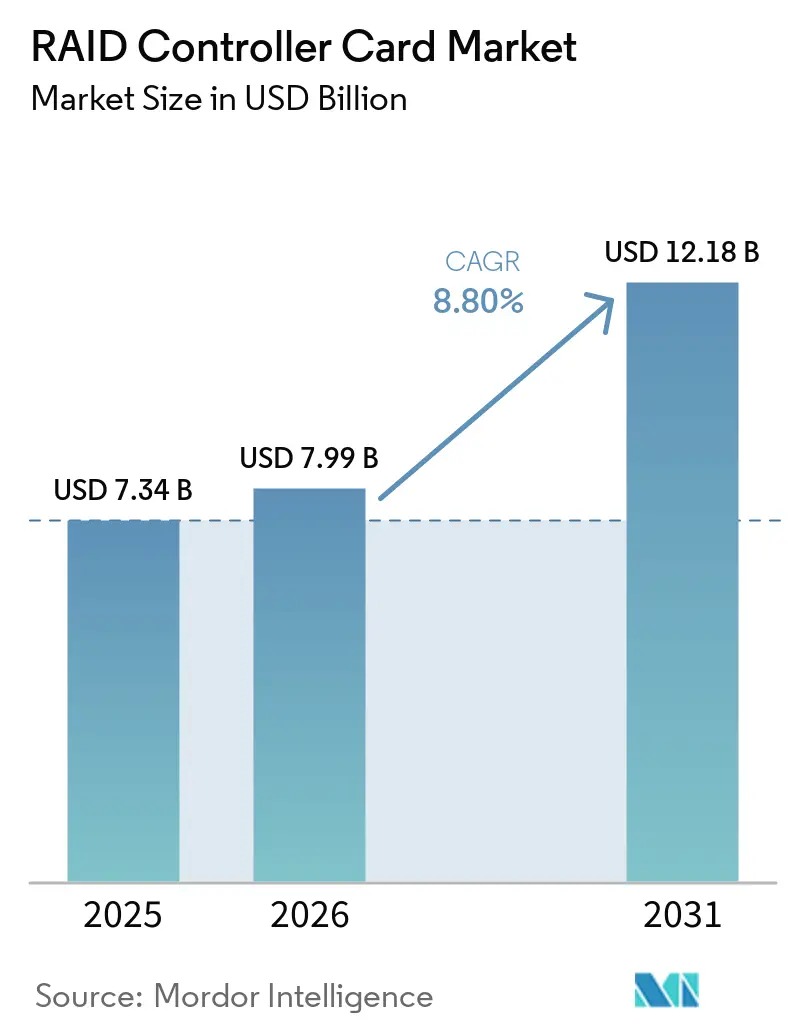

La taille du marché des cartes contrôleur RAID devrait s'étendre de 7,34 milliards USD en 2025 et 7,99 milliards USD en 2026 à 12,18 milliards USD d'ici 2031, enregistrant un CAGR de 8,8 % entre 2026 et 2031. En 2026, le marché des cartes contrôleur RAID bénéficie du soutien des cycles de renouvellement matériel liés aux plateformes serveur PCIe Gen5 et de la poursuite du déploiement de l'infrastructure d'intelligence artificielle. L'utilisation continue du RAID matériel dans les environnements d'entreprise et hyperscale montre que la latence déterministe, les performances d'écriture protégées par cache et le calcul de parité déchargé restent importants dans les charges de travail où la fiabilité du stockage ne peut pas être confiée au seul logiciel. L'expansion des centres de données maintient les achats de serveurs et de stockage actifs, ce qui soutient une demande stable pour les plateformes contrôleurs haute densité et haut débit sur le marché des cartes contrôleur RAID. La concurrence est façonnée par Broadcom et Microchip au niveau de la couche silicium, tandis que de nouveaux fournisseurs poussent le débit natif NVMe et des conceptions alignées sur l'intelligence artificielle sur le marché des cartes contrôleur RAID. Le stockage défini par logiciel et le codage d'effacement limitent certains déploiements, mais les objectifs stricts de latence, la mise en cache des écritures chiffrées et la protection contre les coupures de courant continuent de préserver un rôle durable pour le matériel dédié sur le marché des cartes contrôleur RAID.

Principaux enseignements du rapport

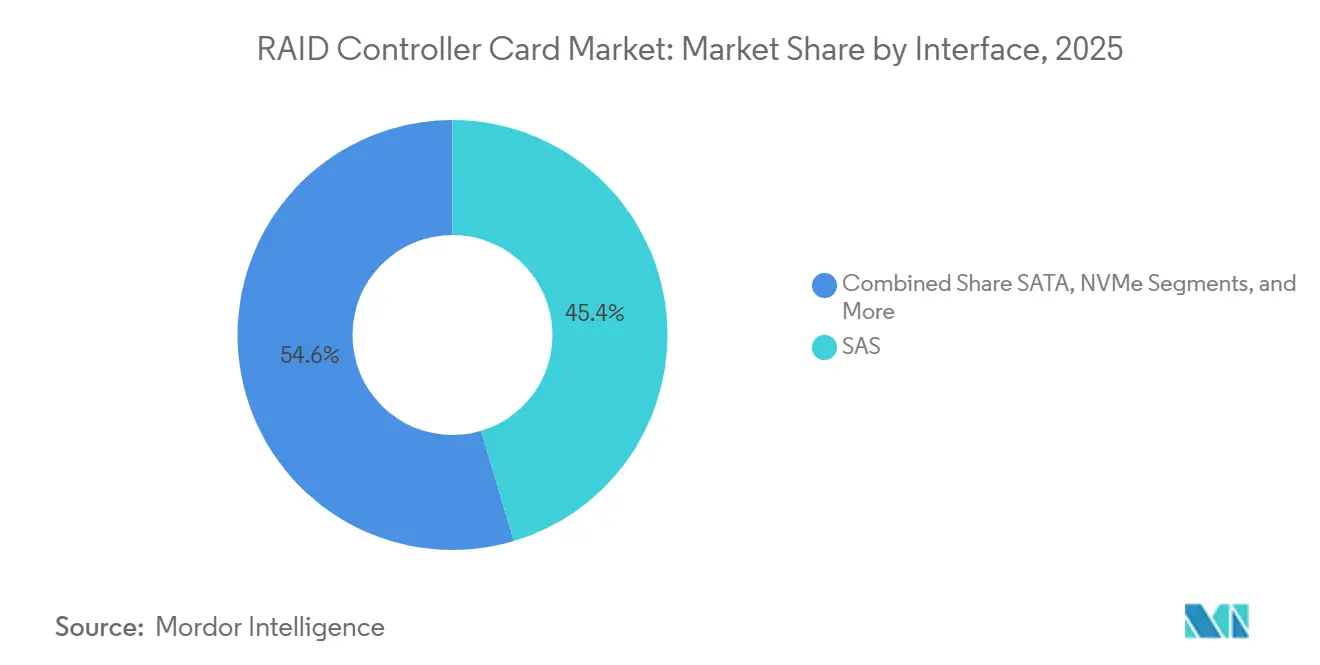

- Par interface, SAS était en tête avec une part de 45,38 % en 2025, tandis que NVMe devrait se développer au rythme le plus rapide avec un CAGR de 9,0 % jusqu'en 2031.

- Par facteur de forme, les cartes contrôleur RAID PCIe détenaient une part de 64,56 % en 2025, tandis que les modules RAID OCP et embarqués devraient croître à un CAGR de 9,12 % jusqu'en 2031.

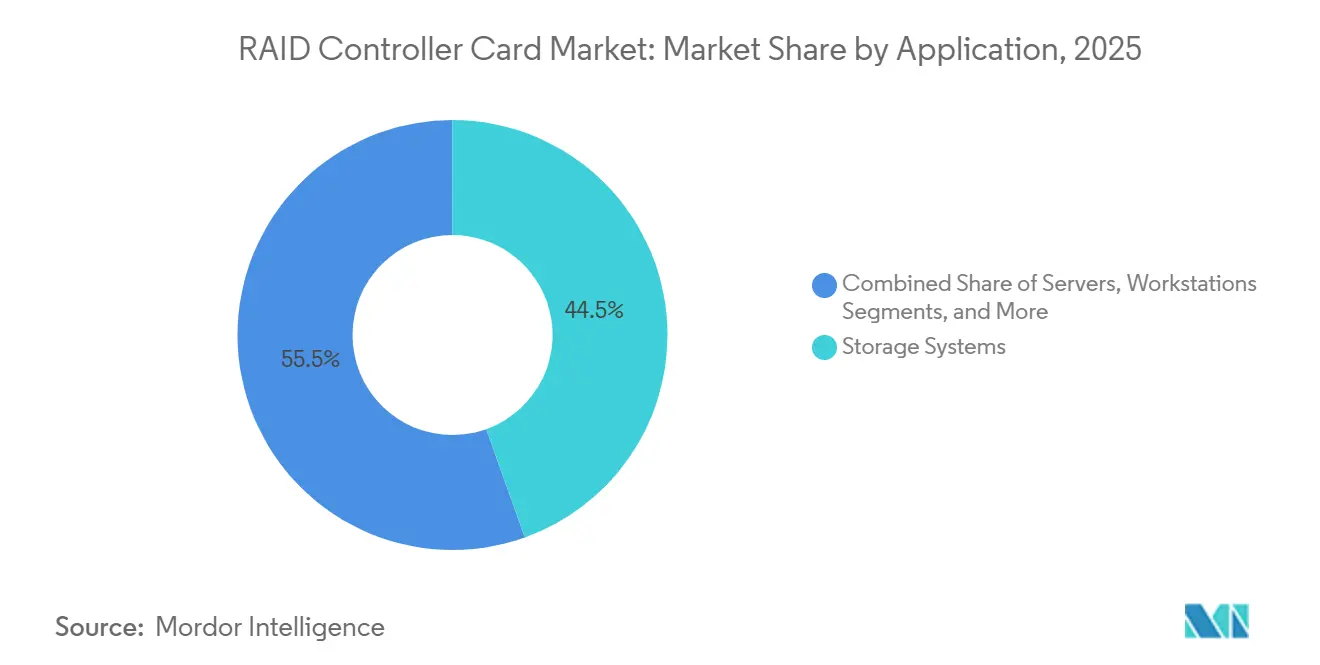

- Par application, les systèmes de stockage représentaient une part de 44,53 % en 2025, tandis que les serveurs progressent à un CAGR de 9,23 % jusqu'en 2031.

- Par utilisateur final, les centres de données détenaient une part de 36,75 % en 2025 et ont également enregistré le CAGR projeté le plus élevé à 9,34 % jusqu'en 2031.

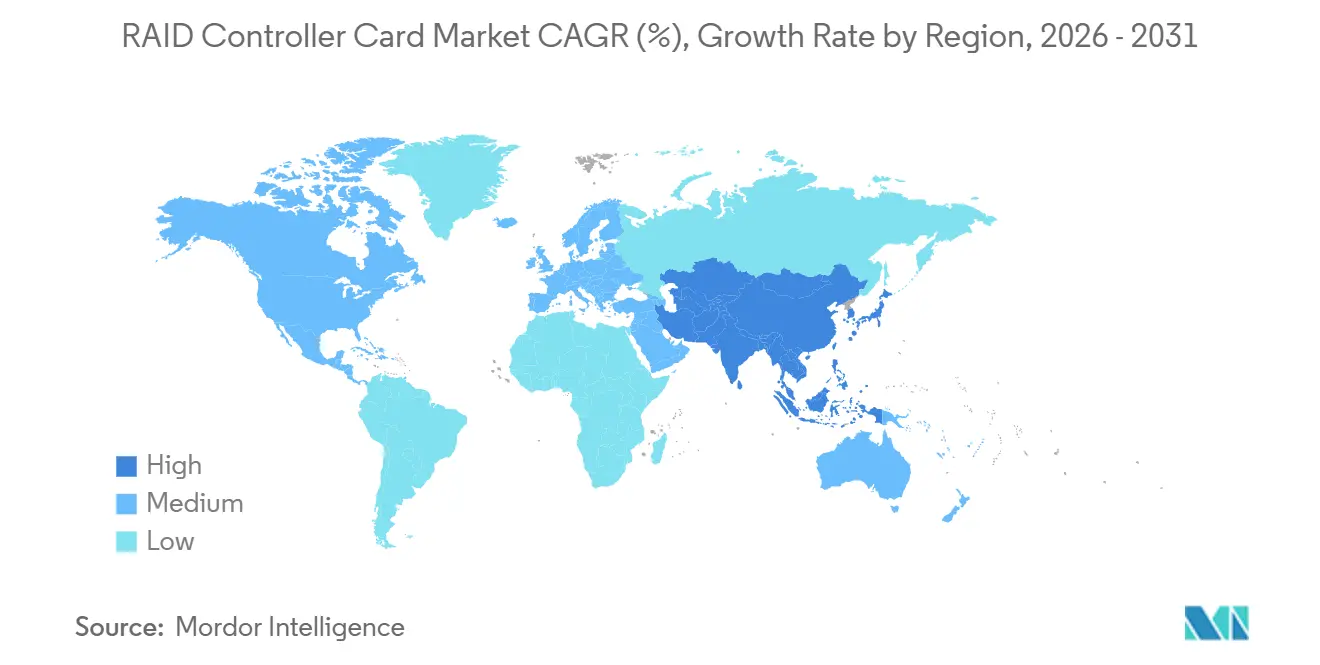

- Par géographie, l'Asie-Pacifique représentait une part de 40,67 % en 2025 et devrait croître au CAGR régional le plus rapide de 9,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des cartes contrôleur RAID

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des centres de données hyperscale et d'entreprise | +3.1% | Mondial, gains principaux en Amérique du Nord, Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Transition NVMe et PCIe Gen5 dans les fonds de panier de stockage | +2.3% | Mondial, avec une dynamique précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des mandats de disponibilité des données et de cyber-résilience | +1.4% | Europe, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Charges de travail d'intelligence artificielle et d'analytique nécessitant un stockage à faible latence déterministe | +1.0% | Amérique du Nord, Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Contrôleurs tri-mode simplifiant les cycles de renouvellement mixtes SAS, SATA et NVMe | +0.4% | Mondial, principalement la base installée d'entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Serveurs de périphérie nécessitant un démarrage compact et un RAID de résilience locale | +0.2% | Asie-Pacifique, Amérique du Nord et pôles industriels en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des centres de données hyperscale et d'entreprise

Les dépenses d'investissement hyperscale font progresser les niveaux d'approvisionnement sur le marché des cartes contrôleur RAID (Redundant Array of Independent Disks) au-delà d'un cycle normal de renouvellement de serveurs. AWS s'est engagé à investir 50 milliards USD pour développer la capacité de calcul haute performance et d'intelligence artificielle pour les régions cloud gouvernementales américaines, et le programme est entré en développement actif avec près de 1,3 GW de capacité supplémentaire en 2026. Cela est important car les objectifs de densité de rack plus élevés augmentent le nombre de dispositifs de stockage haute vitesse nécessitant un support de contrôleur à l'intérieur de chaque serveur. Les acheteurs d'entreprise effectuent également des transitions vers PCIe Gen5, ce qui signifie que les nouvelles bases de serveurs nécessitent désormais des générations de contrôleurs mis à jour capables de prendre en charge des fonds de panier NVMe plus rapides et une connectivité SAS à 24 Gbps. Le chevauchement entre l'expansion hyperscale et le renouvellement des plateformes d'entreprise crée un cycle d'entraînement plus large pour le marché des cartes contrôleur RAID que le passage précédent de PCIe Gen3 à Gen4.

Transition NVMe et PCIe Gen5 dans les fonds de panier de stockage

Le déploiement de PCIe Gen5 fait traverser au marché des cartes contrôleur RAID (Redundant Array of Independent Disks) l'une de ses transitions de plateforme les plus importantes de ces dernières années. Les adaptateurs MegaRAID 97xx de Broadcom sont devenus un point de référence d'entreprise actuel car ils combinent des interfaces hôte PCIe 5.0 x16 avec un support tri-mode SAS à 24 Gbps pour les environnements de disques mixtes.[1]« Broadcom 97xx PCIe 5.0, adaptateurs de stockage MegaRAID SAS 24G et HBA, présentation générale », Broadcom TechDocs, broadcom.com Le PERC13 H975i de Dell a affiché un débit maximal de 52,5 Go/s et 12,5 millions d'IOPS lors des tests, et la bande passante d'écriture a été améliorée de 318 % par rapport à la génération précédente, ce qui a renforcé l'écart de performance entre le nouveau RAID matériel et les alternatives basées sur l'hôte. À mesure que les vitesses Gen5 augmentent, le RAID logiciel nécessite davantage de cycles CPU pour le travail de parité, de sorte que la valeur des moteurs de déchargement dédiés devient plus claire sur le marché des cartes contrôleur RAID. L'Adaptec SmartRAID 4300 de Microchip a répondu à ce changement en déplaçant le traitement XOR vers un silicium accélérateur dédié tout en maintenant des chemins de données directs CPU vers NVMe, et la société a annoncé des gains de performance allant jusqu'à 7x par rapport aux générations précédentes de RAID matériel.

Hausse des mandats de disponibilité des données et de cyber-résilience

Les changements réglementaires entrés en vigueur en 2024 et 2025 ajoutent une couche de conformité au marché des cartes contrôleur RAID (Redundant Array of Independent Disks). DORA est devenu applicable le 17 janvier 2025, et NIS2 est entré en vigueur le 18 octobre 2024, étendant les obligations de résilience et de gestion des incidents aux services financiers, à l'infrastructure numérique, à la santé et à d'autres secteurs critiques. Les équipes d'approvisionnement dans ces secteurs se tournent vers une protection validée par le matériel car les objectifs de temps de récupération et de point de récupération doivent être mesurés, testés et documentés. Les contrôleurs dotés d'une authentification de dispositif SPDM et de capacités de sécurité associées passent d'une préférence technique à une exigence de qualification dans certains déploiements réglementés, notamment sur les plateformes actuelles de Broadcom et HPE.[2]« Spécifications rapides des contrôleurs HPE Compute MR », Hewlett Packard Enterprise, hpe.com En Europe, cela allonge les cycles d'approvisionnement car les organisations prennent plus de temps pour valider le micrologiciel des contrôleurs, l'attestation et le comportement de résilience avant le déploiement complet. Il en résulte un marché des cartes contrôleur RAID de plus en plus influencé par la validation de la sécurité et pas seulement par le débit de stockage brut.

Charges de travail d'intelligence artificielle et d'analytique nécessitant un stockage à faible latence déterministe

Les charges de travail d'entraînement et d'inférence d'intelligence artificielle renforcent l'argument en faveur de l'accélération dédiée sur le marché des cartes contrôleur RAID (Redundant Array of Independent Disks) car ces environnements mélangent de petites lectures aléatoires, de grandes écritures de points de contrôle et des budgets de latence serrés. Dell a rapporté que PERC13 a réduit les temps de sauvegarde des points de contrôle pour les modèles d'intelligence artificielle à 1 000 milliards de paramètres d'environ 50 % par rapport à la génération précédente, ce qui montre comment l'architecture de stockage affecte désormais l'efficacité du calcul au niveau du cluster. Lorsque les délais induits par le stockage maintiennent les GPU inactifs, les opérateurs ont une forte raison de réduire la surcharge CPU liée au travail de parité et de transférer davantage de cette charge au contrôleur. Graid a étendu cet argument en utilisant du silicium GPU pour le traitement RAID, et la société a déclaré que SupremeRAID peut agréger jusqu'à 32 disques NVMe dans un pool virtuel de 280 Go/s tout en délivrant des lectures de cache clé-valeur 77 fois plus rapides que le NVMe standard à une latence de 1,3 milliseconde. Cette approche élargit les frontières du marché des cartes contrôleur RAID car elle relie les fonctions de protection traditionnelles aux nouveaux choix de conception d'infrastructure d'intelligence artificielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers le stockage défini par logiciel et le codage d'effacement | -0.8% | Mondial, prononcé dans les déploiements hyperscale en Amérique du Nord et cloud natifs en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût élevé de la nomenclature des contrôleurs et de la protection du cache, et coût d'intégration | -0.4% | Mondial, plus aigu dans les segments des PME et des marchés émergents | Moyen terme (2-4 ans) |

| Validation du micrologiciel sécurisé et du chiffrement allongeant les cycles de conception | -0.2% | Amérique du Nord et Europe, notamment les secteurs réglementés | Moyen terme (2-4 ans) |

| Tarifs douaniers et concentration de l'approvisionnement en ASIC gonflant les coûts à destination | -0.2% | Asie-Pacifique, Europe et Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution vers le stockage défini par logiciel et le codage d'effacement

L'évolution vers le stockage défini par logiciel est l'une des limites structurelles les plus claires du marché des cartes contrôleur RAID. Les magasins d'objets, les systèmes de fichiers à évolution horizontale et les environnements hyper-convergés utilisent de plus en plus la résilience distribuée au lieu de la logique de contrôleur au niveau des nœuds, ce qui réduit le besoin d'une carte dédiée dans certains déploiements. Cette pression est la plus forte dans les architectures construites autour de Ceph, Lustre, MinIO et des plateformes similaires où la redondance est gérée à travers le cluster et non à l'intérieur d'un seul serveur. Les grandes capacités des SSD NVMe font également du comportement de reconstruction un problème de conception plus visible, de sorte que les acheteurs réévaluent où le RAID matériel classique crée encore le meilleur compromis. Même ainsi, le marché des cartes contrôleur RAID reste plus défendable dans les bases de données réglementées, les systèmes bare-metal et les environnements sensibles aux performances où la latence déterministe, les écritures protégées par cache et la protection contre les coupures de courant sont difficiles à remplacer par le seul logiciel.

Coût élevé de la nomenclature des contrôleurs et de la protection du cache, et coût d'intégration

La nomenclature des contrôleurs d'entreprise est en hausse, ce qui limite l'adoption dans le segment inférieur du marché des cartes contrôleur RAID (Redundant Array of Independent Disks). Les retransmetteurs PCIe Gen5, la protection du cache à base de supercondensateurs, le support de sécurité SPDM et le câblage NVMe dense ajoutent tous des coûts avant que le contrôleur n'atteigne le volume de production. Les spécifications actuelles des contrôleurs de stockage HPE montrent comment des fonctionnalités telles que les blocs d'énergie validés et le support de plateforme sécurisée font désormais partie de l'enveloppe de conception d'entreprise standard. Ces ajouts sont plus faciles à justifier dans les charges de travail d'entreprise et de centres de données à haute valeur que dans les configurations de serveurs de milieu de gamme qui peuvent se rabattre sur un RAID logiciel plus simple. Le même empilement de coûts prolonge également les délais de qualification car les fournisseurs de contrôleurs doivent encore effectuer la validation du micrologiciel sur les systèmes d'exploitation, les modèles de disques et les politiques de sécurité avant qu'une plateforme OEM puisse passer à une large expédition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par interface : la base installée SAS ancre le volume tandis que NVMe remodèle la trajectoire de croissance

SAS détenait 45,38 % de la part du marché des cartes contrôleur RAID en 2025, ce qui montre l'importance de la base installée dans les baies d'entreprise, les clusters critiques et les environnements de stockage liés aux bandes. Cette base installée est importante car les cycles de renouvellement dans ces déploiements sont davantage guidés par les changements de génération de serveurs que par une obsolescence rapide des interfaces. Les acheteurs continuent d'apprécier la compatibilité ascendante, le comportement prévisible du micrologiciel et les longues histoires de qualification lorsqu'ils remplacent des contrôleurs dans des environnements d'entreprise de base. SATA sert toujours les cas d'utilisation de stockage et d'archivage sensibles aux coûts, mais son rôle se rétrécit à mesure que la densité des SSD s'améliore et que NVMe devient plus attractif même pour les conceptions orientées capacité. Les contrôleurs Fibre Channel restent une option spécialisée dans les environnements connectés au SAN, notamment dans les services financiers et la santé où l'infrastructure héritée et les exigences de certification ont encore du poids.

NVMe devrait être l'interface à la croissance la plus rapide avec un CAGR de 9,0 % jusqu'en 2031, ce qui modifie progressivement les priorités de conception sur le marché des cartes contrôleur RAID. Le SM8008 de Silicon Motion a montré à quel point l'accent mis sur l'ingénierie s'est déplacé vers l'infrastructure NVMe Gen5, la société mettant en avant jusqu'à 14 Go/s de débit séquentiel et une puissance active inférieure à 5 W sur sa plateforme de contrôleur d'entreprise. Les contrôleurs tri-mode deviennent également plus importants car de nombreuses entreprises doivent mélanger des disques SAS hérités avec de nouveaux ajouts NVMe lors de cycles de renouvellement échelonnés. La famille 97xx actuelle de Broadcom prend en charge ce pont avec une capacité SAS, SATA et NVMe combinée, ce qui transforme la migration d'interface en une décision de conception de plateforme plutôt qu'en un événement de remplacement complet du stockage. Dans le secteur des cartes contrôleur RAID, les fournisseurs disposant d'une solide validation tri-mode sont mieux placés pour capturer les projets de renouvellement mixte car ils réduisent le travail de certification pour les OEM et les acheteurs d'entreprise.

Par facteur de forme : les cartes PCIe dominent tandis que les modules OCP s'accélèrent dans l'hyperscale

Les cartes contrôleur RAID PCIe détenaient une part de 64,56 % en 2025, ce qui les a maintenues comme facteur de forme par défaut dans la plupart des achats de serveurs et de stockage d'entreprise. Leur avance provient d'une large compatibilité, d'un logiciel de gestion mature et d'une qualification de longue date avec les principales plateformes de serveurs OEM. La carte standard mi-hauteur, mi-longueur correspond toujours à la façon dont de nombreuses entreprises achètent et entretiennent le matériel de stockage car elle offre un chemin de remplacement familier et des procédures claires de support sur le terrain. Les documents de plateforme actuels de HPE montrent également que la gestion des contrôleurs est de plus en plus intégrée dans des outils au niveau du système tels qu'iLO et les cadres de gestion de serveurs associés, ce qui renforce la position des titulaires sur le marché des cartes contrôleur RAID. Les contrôleurs externes restent pertinents pour les cas d'utilisation à connexion directe et basés sur des boîtiers, mais ils ne sont plus au centre de la croissance car de plus en plus de logique RAID se rapproche de la carte serveur ou du contrôleur de boîtier.

Les modules RAID OCP et embarqués devraient croître à un CAGR de 9,12 % jusqu'en 2031, ce qui en fait le facteur de forme à la croissance la plus rapide sur le marché des cartes contrôleur RAID. Les opérateurs hyperscale conduisent ce changement car le matériel aligné OCP peut standardiser le déploiement et préserver les emplacements PCIe pour les GPU et la mise en réseau. Les versions MR416i-o Gen11 et MR216i-o Gen11 de HPE montrent comment les OEM intègrent davantage de protection du stockage dans les conceptions de serveurs orientées OCP. Les modules embarqués correspondent également au rôle de résilience au démarrage, où des volumes de systèmes d'exploitation en miroir sont requis sans dédier une carte d'extension complète à cette tâche. Dans le secteur des cartes contrôleur RAID, cela signifie que le choix du facteur de forme est de plus en plus lié à l'architecture du serveur et à la densité des charges de travail qu'à la seule fonction du contrôleur.

Par application : les baies de stockage ancrent la part tandis que la demande des serveurs d'intelligence artificielle croît le plus rapidement

Les systèmes de stockage représentaient 44,53 % de la taille du marché des cartes contrôleur RAID en 2025, ce qui les a maintenus comme base d'application principale pour la demande de contrôleurs dédiés. Les baies tout-flash, les systèmes hybrides et de nombreuses plateformes NAS s'appuient toujours sur une protection assistée par contrôleur car le comportement prévisible de reconstruction et la protection du cache d'écriture restent essentiels à la fiabilité de la plateforme. Le nouveau stockage tout-flash convergé OceanStor Dorado de Huawei a souligné ce point avec une conception en maillage complet SmartMatrix 4.0 et une tolérance déclarée à la défaillance de 7 boîtiers de contrôleurs sur 8 sans interruption de service.[3]« Huawei lance le nouveau stockage tout-flash convergé OceanStor Dorado pour renforcer l'ère de l'intelligence artificielle », Huawei, huawei.com Ce type de profil de résilience aide à expliquer pourquoi les systèmes de stockage critiques ancrent toujours le marché des cartes contrôleur RAID même si les modèles définis par logiciel se développent ailleurs. Les stations de travail restent un cas d'utilisation plus petit mais durable car la production multimédia, la CAO et les charges de travail scientifiques nécessitent toujours un débit local élevé avec une protection directe des données.

Les serveurs devraient croître à un CAGR de 9,23 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des cartes contrôleur RAID. Les déploiements de serveurs d'intelligence artificielle modifient la conception du stockage car les pipelines d'entrée et le comportement des points de contrôle peuvent désormais influencer l'utilisation des accélérateurs coûteux. Microchip a déclaré que le SmartRAID 4300 peut prendre en charge jusqu'à 32 dispositifs NVMe x4 connectés au CPU et atteindre jusqu'à 27,2 millions d'IOPS en lecture aléatoire 4K sous Linux sur les plateformes Gen5, ce qui montre comment les fournisseurs adaptent leurs produits à cet environnement. Les systèmes de périphérie et industriels ajoutent également de la demande là où la résilience locale importe plus que la dépendance au réseau, notamment dans la fabrication intelligente, la surveillance et le transport. La plateforme RAIDBOX d'Advantech reflète ce schéma en ciblant les environnements de périphérie robustes qui nécessitent l'intégrité des données locales et un temps de fonctionnement stable dans des conditions industrielles.

Par utilisateur final : les centres de données sont en tête tant en termes d'échelle que de taux de croissance

Les centres de données détenaient une part de 36,75 % en 2025 et devraient également croître au CAGR le plus rapide de 9,34 % jusqu'en 2031, ce qui leur confère une nette avance sur le marché des cartes contrôleur RAID. Ce segment bénéficie d'ajouts de capacité continus, de cycles réguliers de renouvellement des serveurs et d'un mix plus élevé de charges de travail où la latence de stockage et le temps de fonctionnement ont un impact financier direct. La traction la plus forte provient des installations qui sont mises à jour pour l'entraînement à l'intelligence artificielle, l'inférence d'intelligence artificielle et la virtualisation haute densité, où le débit des contrôleurs et les fonctionnalités de protection restent importants pour la conception du système. Les fournisseurs de services cloud partagent certains de ces besoins en infrastructure, mais leur contribution au marché traditionnel des cartes contrôleur RAID est plus mitigée car certains d'entre eux préfèrent des architectures personnalisées qui contournent les cartes d'extension standard. Les entreprises restent une base de volume stable car les contrats de serveurs pluriannuels et les normes matérielles internes créent des achats prévisibles pour Dell, HPE, Lenovo et les écosystèmes OEM similaires.

Les centres de données continueront à donner le rythme du marché des cartes contrôleur RAID jusqu'en 2031, mais le mix de fonctionnalités est également façonné par plusieurs autres groupes d'utilisateurs finaux. Les acheteurs gouvernementaux et de défense orientent la demande vers la racine de confiance matérielle, l'intégrité du micrologiciel attestée, le cache chiffré et l'authentification des dispositifs car ces capacités s'alignent sur les exigences formelles de sécurité. La santé étend également ses besoins en protection du stockage à mesure que les archives d'imagerie médicale, les dossiers de santé électroniques et les diagnostics assistés par intelligence artificielle augmentent à la fois le volume de données et la sensibilité à la récupération. La demande manufacturière devient plus visible là où l'agrégation de l'IoT industriel et l'inspection par vision machine créent des flux de stockage locaux qui ne peuvent pas tolérer de longues interruptions. Les médias et d'autres utilisateurs spécialisés restent plus petits en termes d'échelle, mais ils soutiennent toujours le marché des cartes contrôleur RAID là où le débit local élevé et les performances de reconstruction rapide importent plus que l'abstraction cloud large.

Analyse géographique

L'Asie-Pacifique détenait 40,67 % de la part du marché des cartes contrôleur RAID en 2025 et devrait se développer à un CAGR de 9,08 % jusqu'en 2031, ce qui en fait à la fois le plus grand et le marché régional à la croissance la plus rapide. L'avantage régional provient d'un mélange de nouvelles constructions hyperscale et d'une grande base installée de systèmes d'entreprise, de télécommunications et de fabrication qui s'appuient toujours sur le renouvellement des contrôleurs SAS et tri-mode. L'Inde est l'un des exemples les plus clairs, avec le marché des centres de données du pays évalué entre 9 milliards USD et 10 milliards USD en 2025 et soutenu par plus de 67,5 milliards USD d'engagements d'hyperscalers à fin 2025 selon l'Association des centres de données de l'Inde et la Société des énergies renouvelables de l'Inde. La Chine, le Japon, la Corée du Sud et l'Asie du Sud-Est soutiennent également le marché des cartes contrôleur RAID grâce à une combinaison de nouvelles infrastructures d'intelligence artificielle et de modernisation continue des entreprises. Étant donné que de nombreux nouveaux projets dans la région démarrent directement sur des générations de serveurs récentes, l'Asie-Pacifique est bien placée pour adopter des plateformes de contrôleurs alignées sur PCIe Gen5 plus tôt que les régions à renouvellement plus lent.

L'Amérique du Nord est le deuxième marché régional pour les cartes contrôleur RAID, et elle bénéficie de l'empreinte hyperscale la plus profonde et de l'un des cycles de renouvellement d'entreprise les plus avancés. L'engagement de 50 milliards USD d'AWS pour développer la capacité de calcul haute performance et d'intelligence artificielle du gouvernement américain montre comment les programmes de cloud public et de cloud souverain se traduisent encore par de grandes vagues d'approvisionnement en serveurs et en stockage. La région est également celle où plusieurs conceptions de nouvelle génération ont été validées pour la première fois dans des plateformes de serveurs commerciaux, notamment le PERC13 de Dell, les adaptateurs RAID NVMe Gen5 de HighPoint et le SmartRAID 4300 de Microchip. Les attentes fédérales en matière de sécurité de la chaîne d'approvisionnement et l'utilisation du Cadre de cybersécurité NIST 2.0 maintiennent également l'attention sur les piles de sécurité des contrôleurs attestées et validées sur le marché des cartes contrôleur RAID.

Le marché européen des cartes contrôleur RAID est façonné par les règles de souveraineté des données, la conformité DORA et NIS2, et une grande base installée d'entreprises dans les services financiers, la fabrication et le secteur public. L'expansion de 2,8 milliards PLN des centres de données polonais par Microsoft et l'investissement de 33,7 milliards EUR (36,40 milliards USD) d'Amazon en Espagne pour l'infrastructure AWS montrent que l'expansion hyperscale ajoute encore une nouvelle demande de contrôleurs dans toute la région. L'Allemagne, le Royaume-Uni et la France restent les principaux centres de demande, tandis que le rôle de la Russie s'est affaibli en raison des restrictions à l'exportation de technologies. L'Amérique du Sud est plus petite, mais le Brésil, l'Argentine et le Chili créent une poche émergente de demande, et la région reste particulièrement sensible aux prix des ASIC importés, aux tarifs douaniers et à la pression des devises face aux composants libellés en USD.

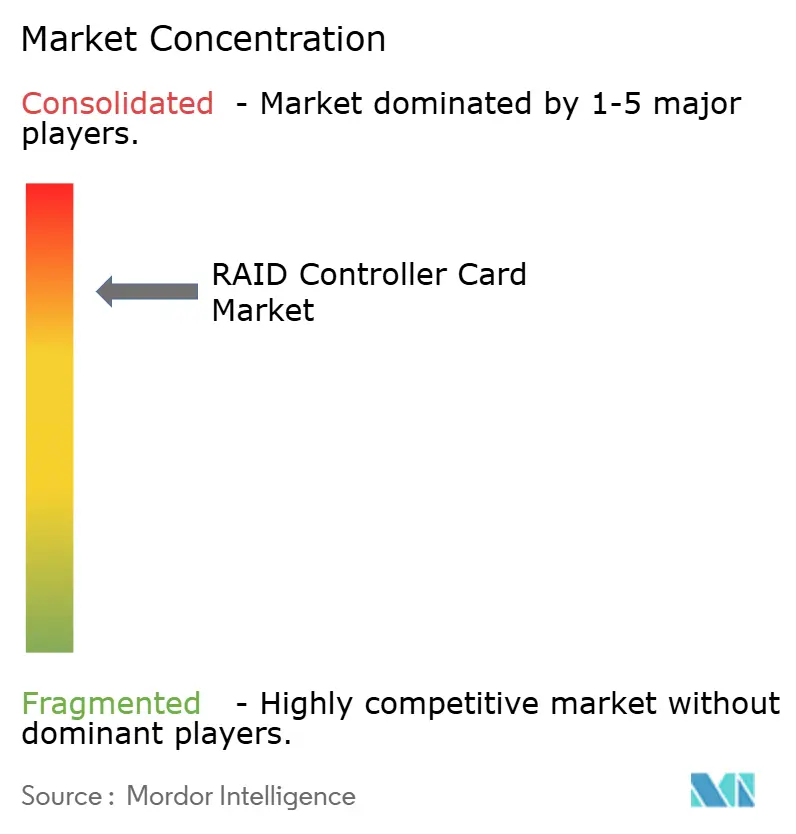

Paysage concurrentiel

Le marché des cartes contrôleur RAID est modérément consolidé au niveau de la couche silicium et fragmenté au niveau de la carte finie et de l'intégration système. Broadcom et Microchip fournissent la base dominante de silicium RAID-on-Chip et d'adaptateur de bus hôte utilisé par de nombreux systèmes OEM, ce qui donne à ces deux sociétés une forte influence sur les feuilles de route des produits, la direction du micrologiciel et le calendrier de qualification sur le marché des cartes contrôleur RAID. Dans le même temps, l'écosystème de cartes visible reste plus dispersé car des fournisseurs tels que Dell Technologies, HPE, Lenovo, Fujitsu, NEC, Supermicro, HighPoint, ATTO Technology, PROMISE Technology, Infortrend et Areca se font concurrence sur différentes positions de serveurs, de canaux et de stockage spécialisé. Cette division explique pourquoi le marché des cartes contrôleur RAID peut sembler fragmenté aux acheteurs même si le silicium de contrôleur de base est concentré en amont. Cela signifie également que la concurrence sur les produits se produit souvent à travers la maturité du micrologiciel, le support du système d'exploitation, l'intégration de la gestion et la profondeur de la certification plutôt que par la seule propriété du silicium.

Broadcom continue d'ancrer le côté entreprise grand public du marché des cartes contrôleur RAID grâce à la famille 97xx et à la série MegaRAID 9760W, avec des guides de sélection de stockage actuels montrant un support actif pour les déploiements d'entreprise tri-mode. HPE a élargi sa couverture Gen12 avec le contrôleur de stockage enfichable MR932i-p x32 voies PCIe Gen5 SPDM, qui étend la capacité Gen5 basée sur Broadcom à travers les systèmes ProLiant phares. Dell a également relevé la barre des performances avec PERC13, où une grande amélioration du débit et du comportement des points de contrôle d'intelligence artificielle lui a donné une position solide dans les nouvelles plateformes PowerEdge. Ces mouvements montrent que les OEM titulaires défendent leurs parts en liant plus étroitement la valeur des contrôleurs aux piles complètes de gestion des serveurs, aux micrologiciels validés et au support de plateforme sécurisée.

Les challengers empruntent une voie différente sur le marché des cartes contrôleur RAID en se concentrant sur la conception native NVMe et l'accélération du stockage alignée sur l'intelligence artificielle. Graid est allé au-delà de sa niche antérieure en lançant un portefeuille de stockage d'intelligence artificielle agentique en avril 2026 et en prenant la gestion du programme Virtual RAID on CPU d'Intel via un accord de licence de novembre 2025, ce qui signale une tentative plus large de connecter l'accélération matérielle au contrôle RAID défini par logiciel. Microchip cible le même espace blanc depuis une autre direction avec SmartRAID 4300, qui maintient le chemin CPU vers NVMe direct tout en déplaçant le travail de parité vers un silicium accélérateur dédié. Marvell ajoute une autre couche spécialisée avec l'accélération RAID de démarrage NVMe dans les conceptions orientées OCP, ce qui montre que les lacunes concurrentielles existent désormais autour de la résilience au démarrage, des serveurs d'intelligence artificielle et des nœuds NVMe denses autant qu'autour des baies SAS classiques.

Leaders du secteur des cartes contrôleur RAID

Broadcom Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Microchip Technology Incorporated

Marvell Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Graid Technology a lancé son portefeuille de stockage d'intelligence artificielle agentique, une famille de solutions de cache clé-valeur construites sur la technologie SupremeRAID conçue pour les applications d'intelligence artificielle de production « toujours actives » ; le portefeuille comprend un serveur de cache clé-valeur, un rack de cache clé-valeur et une plateforme de cache clé-valeur alignée sur l'architecture de référence STX de NVIDIA, avec une exécution native BlueField-4 DPU prévue pour le second semestre 2026.

- Avril 2026 : HighPoint Technologies a lancé une nouvelle gamme d'adaptateurs RAID NVMe et de commutation PCIe Gen5 x16, les séries Rocket 7600A et Rocket 1600, prenant en charge les environnements d'intelligence artificielle, d'apprentissage automatique et de calcul haute performance ; le Rocket 7604A atteint jusqu'à 56 Go/s de vitesse de transfert réelle et prend en charge RAID 0, 1 et 10.

- Mars 2026 : Silicon Motion a lancé le SM8008, son premier contrôleur SSD d'entreprise NVMe PCIe Gen5 x4 conçu spécifiquement, ciblant les disques de démarrage de centres de données et le stockage d'entreprise sensible à la consommation d'énergie ; construit sur le procédé 6 nm de TSMC, le SM8008 offre jusqu'à 14 Go/s de débit séquentiel, plus de 2,3 millions d'IOPS aléatoires, une puissance active inférieure à 5 W, et le chiffrement TCG Opal 2.0 avec une préparation CNSA 2.0 pour la conformité 2027.

- Février 2026 : HPE a ajouté le contrôleur de stockage enfichable MR932i-p x32 voies PCIe Gen5 SPDM, P75697-B21, à son portefeuille de serveurs Gen12, construit sur l'ASIC Broadcom Avenger 2 ; le contrôleur prend en charge NVMe à 32 Gbps et SAS à 24 Gbps, prend en charge jusqu'à 32 disques sans expandeur, et est validé pour les déploiements Windows Server 2025.

Portée du rapport mondial sur le marché des cartes contrôleur RAID

Le marché mondial des cartes contrôleur RAID concerne les solutions matérielles et logicielles conçues pour gérer les configurations RAID (Redundant Array of Independent/Inexpensive Disks). Ces configurations sont essentielles dans les serveurs, les systèmes de stockage et les infrastructures informatiques d'entreprise. En coordonnant la distribution des données sur plusieurs disques, les cartes contrôleur RAID jouent un rôle essentiel dans l'amélioration des performances de stockage des données, de la fiabilité et de la redondance. L'expansion du marché est portée par la demande croissante de stockage haute capacité, de protection robuste des données et de gestion efficace des charges de travail d'entreprise, notamment dans des secteurs tels que le cloud computing, les centres de données et les services informatiques. En outre, le marché est caractérisé par des avancées dans la technologie des contrôleurs, l'intégration avec des architectures de stockage avancées et une adoption croissante dans les secteurs à la recherche de solutions de données sécurisées et évolutives.

Le marché des cartes contrôleur RAID est segmenté par interface (SATA, SAS, NVMe, tri-mode SAS, SATA et NVMe, et Fibre Channel), facteur de forme (cartes contrôleur RAID PCIe, cartes contrôleur RAID externes, et modules RAID OCP et embarqués), application (serveurs, systèmes de stockage, stations de travail, et systèmes de périphérie et industriels), utilisateur final (centres de données, fournisseurs de services cloud, entreprises, gouvernement et défense, santé, informatique et télécommunications, fabrication, médias et divertissement, et autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| SATA |

| SAS |

| NVMe |

| Tri-mode SAS, SATA et NVMe |

| Fibre Channel |

| Cartes contrôleur RAID PCIe |

| Cartes contrôleur RAID externes |

| Modules RAID OCP et embarqués |

| Serveurs |

| Systèmes de stockage |

| Stations de travail |

| Systèmes de périphérie et industriels |

| Centres de données |

| Fournisseurs de services cloud |

| Entreprises |

| Gouvernement et défense |

| Santé |

| Informatique et télécommunications |

| Fabrication |

| Médias et divertissement |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par interface | SATA | |

| SAS | ||

| NVMe | ||

| Tri-mode SAS, SATA et NVMe | ||

| Fibre Channel | ||

| Par facteur de forme | Cartes contrôleur RAID PCIe | |

| Cartes contrôleur RAID externes | ||

| Modules RAID OCP et embarqués | ||

| Par application | Serveurs | |

| Systèmes de stockage | ||

| Stations de travail | ||

| Systèmes de périphérie et industriels | ||

| Par utilisateur final | Centres de données | |

| Fournisseurs de services cloud | ||

| Entreprises | ||

| Gouvernement et défense | ||

| Santé | ||

| Informatique et télécommunications | ||

| Fabrication | ||

| Médias et divertissement | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle interface est en tête en termes de revenus et laquelle croît le plus rapidement ?

SAS était en tête avec une part de 45,38 % en 2025 en raison de sa grande base installée d'entreprises, tandis que NVMe est l'interface à la croissance la plus rapide avec un CAGR projeté de 9,0 % jusqu'en 2031.

Pourquoi les contrôleurs RAID matériels restent-ils importants alors que le stockage défini par logiciel se développe ?

Le RAID matériel reste important dans les charges de travail qui nécessitent une latence déterministe, des écritures protégées par cache, un calcul de parité déchargé et une protection contre les coupures de courant, notamment dans les déploiements réglementés et sensibles aux performances.

Quel segment d'utilisateurs finaux génère la demande la plus forte ?

Les centres de données sont l'utilisateur final de premier plan avec une part de 36,75 % en 2025 et la croissance projetée la plus rapide à 9,34 % jusqu'en 2031, soutenue par l'expansion continue de l'intelligence artificielle et de l'infrastructure de serveurs.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique est le plus grand contributeur régional avec une part de 40,67 % en 2025 et la croissance attendue la plus rapide à un CAGR de 9,08 % jusqu'en 2031, aidée par de nouvelles constructions de centres de données et la demande de renouvellement d'entreprise.

Quels sont les principaux risques affectant l'adoption des cartes contrôleur RAID ?

Les principales limites proviennent du stockage défini par logiciel, du codage d'effacement, d'une nomenclature de contrôleurs plus élevée et de cycles de validation plus longs pour le micrologiciel sécurisé et l'intégration.

Comment la concurrence évolue-t-elle dans l'espace du commerce rapide en Thaïlande ?

La concurrence se resserre autour de Grab et LINE MAN Wongnai après le retrait de Foodpanda, et les entreprises leaders se différencient désormais par les outils marchands, les services financiers, l'exécution basée en magasin et un meilleur contrôle des stocks plutôt que par le seul prix.

Dernière mise à jour de la page le: