Taille et Part du Marché des PC Industriels (IPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

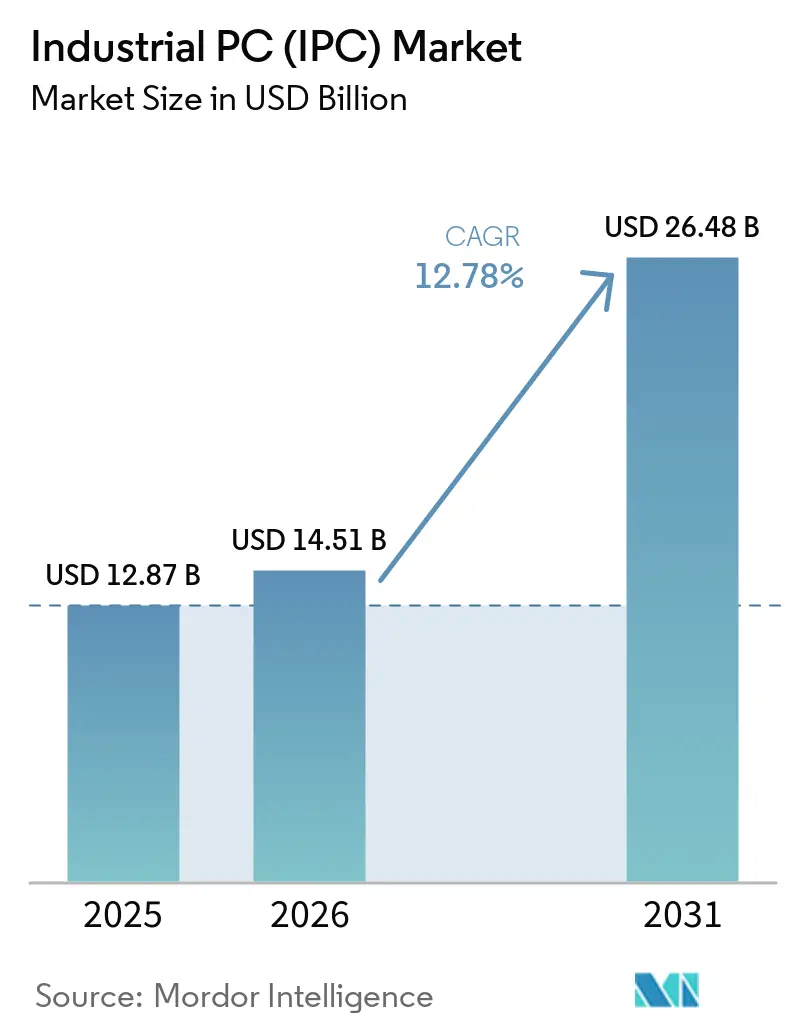

| Taille du Marché (2026) | 14.51 Milliards de dollars |

| Taille du Marché (2031) | 26.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.78% CAGR |

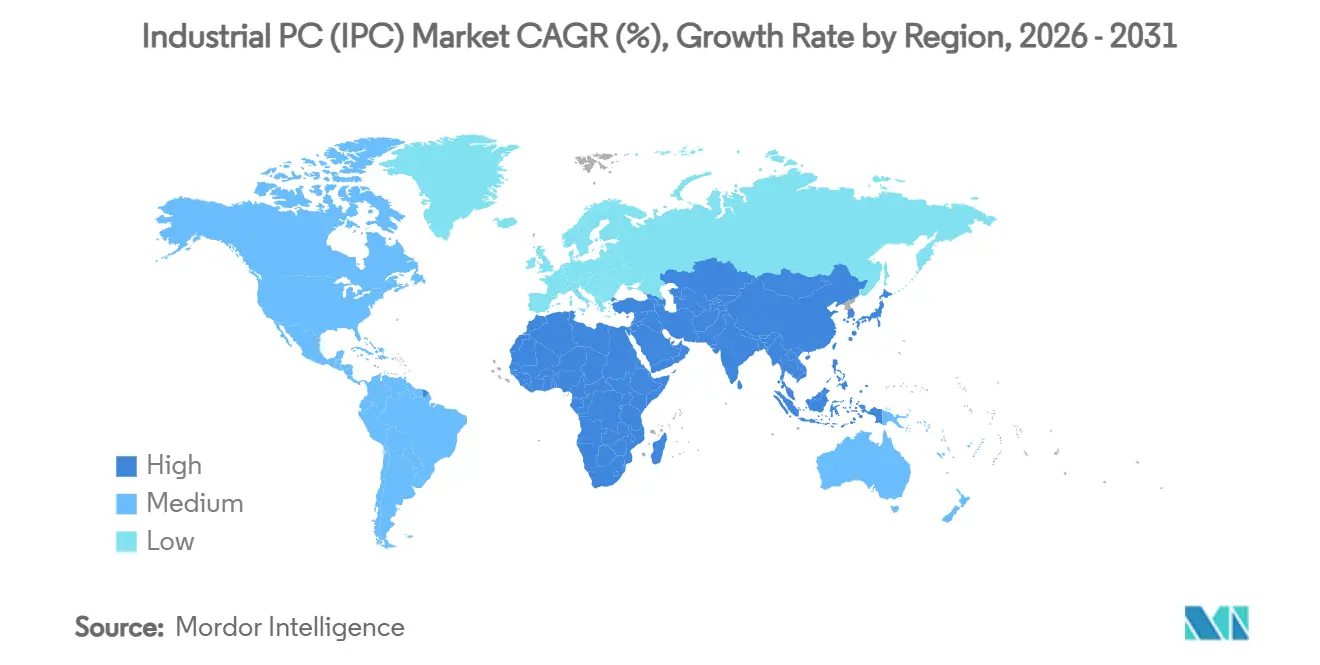

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des PC Industriels (IPC) par Mordor Intelligence

La taille du marché des PC industriels devrait augmenter de 5,49 milliards USD en 2025 à 5,87 milliards USD en 2026 et atteindre 8,44 milliards USD d'ici 2031, avec un CAGR de 7,53% sur la période 2026-2031. L'orchestration des données en temps réel dans la fabrication discrète accélère les achats, les ingénieurs d'usine recherchant une synchronisation en dessous de la milliseconde pour la robotique et les jumeaux numériques. Les architectures modulaires, la gestion à distance des appareils et les intergiciels groupés raccourcissent les cycles de mise en service, tandis que les charges de travail d'IA en périphérie migrent des serveurs cloud vers les GPU intégrés dans les contrôleurs sans ventilateur. Les fabs de semi-conducteurs, les microréseaux d'énergie renouvelable et les lignes d'électrification des véhicules restent les cas d'utilisation à plus haute valeur ajoutée, car ils exigent un contrôle déterministe dans des environnements difficiles. L'intensité concurrentielle augmente parce que les fournisseurs de premier rang préchargent des abonnements logiciels qui compensent l'amincissement des marges matérielles, obligeant les fournisseurs de niche à se différencier par une personnalisation rapide, un renforcement de la cybersécurité et des certifications IEC 62443.

Points Clés du Rapport

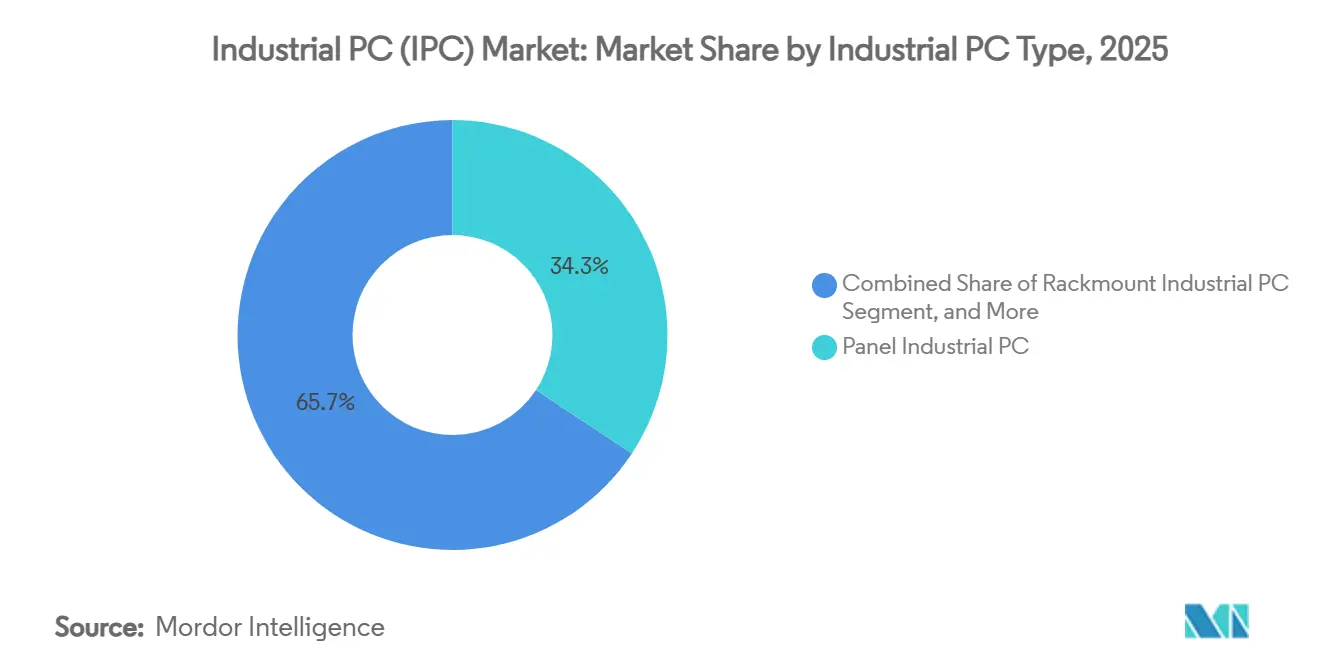

- Par type de PC industriel, les PC industriels à panneau détenaient 34,29% de la part du marché des PC industriels en 2025, tandis que les IPC en boîtier embarqué devraient se développer à un CAGR de 8,53% jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication d'électronique et de semi-conducteurs a absorbé 24,18% des expéditions en 2025, tandis que les énergies renouvelables et les services publics devraient progresser à un CAGR de 8,13% jusqu'en 2031.

- Par composant, les CPU représentaient 28,67% du marché des PC industriels en 2025, et les GPU devraient croître à un CAGR de 7,93% jusqu'en 2031.

- Les ventes directes représentaient 42,91% des revenus de 2025, mais les plateformes de commerce électronique progressent à un CAGR de 8,23% à mesure que les équipes d'approvisionnement privilégient les commandes de prototypage rapide.

- Par géographie, l'Asie-Pacifique représentait 46,39% des revenus de 2025, et l'Afrique est en voie d'atteindre un CAGR de 7,53% sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des PC Industriels (IPC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de l'Industrie 4.0 dans la Fabrication Discrète | +2.1% | Mondial avec des concentrations en Allemagne, aux États-Unis, en Chine et au Japon | Moyen terme (2 à 4 ans) |

| Demande Croissante de Calcul Robuste en Périphérie dans des Environnements Difficiles | +1.8% | Cœur Asie-Pacifique, pétrole et gaz au Moyen-Orient, ceinture minière africaine | Moyen terme (2 à 4 ans) |

| Déploiement Croissant de Systèmes d'Inspection Visuelle Activés par l'IA | +1.5% | Pôles électroniques de Taïwan, de la Corée du Sud et des États-Unis | Court terme (≤ 2 ans) |

| Prolifération de la 5G et des Réseaux Sensibles au Temps pour le Contrôle en Temps Réel | +1.3% | Corridors automobiles d'Amérique du Nord et d'Europe, usines intelligentes chinoises | Long terme (≥ 4 ans) |

| Croissance des Microréseaux d'Énergie Renouvelable Nécessitant un Contrôle Robuste | +0.9% | Installations hors réseau en Afrique, en Inde et en Amérique latine | Long terme (≥ 4 ans) |

| Émergence de Plateformes IPC Modulaires et Évolutives pour l'Extension du Cycle de Vie | +0.7% | Adoption précoce mondiale dans l'automobile et l'aérospatiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'Industrie 4.0 dans la Fabrication Discrète

Les fabricants intègrent des IPC dans les contrôleurs de machines-outils, les véhicules à guidage automatique et les passerelles de jumeaux numériques pour atteindre des temps de cycle déterministes. Les alimentations électriques à double redondance, les circuits imprimés à revêtement conforme et les serveurs OPC UA sont désormais préinstallés, réduisant le temps de mise en service de plusieurs semaines à quelques jours. Les données d'enquête montrent que les opérateurs au niveau 3 de maturité numérique déploient près de 4 fois plus d'IPC par cellule de production que ceux au niveau 1, confirmant un lien direct entre la profondeur de l'automatisation et la densité des contrôleurs. Emerson a lancé son PC industriel PACSystems RXi2 début 2025 avec des processeurs Intel Core double et des ports Ethernet compatibles TSN, ciblant les lignes de carrosserie automobile où le séquençage des pistolets de soudage doit se coordonner sur 40 robots dans une fenêtre de 10 millisecondes.[1]Emerson Automation Solutions, "Lancement du PC Industriel PACSystems RXi2," emerson.com Les fournisseurs qui proposent des réseaux sensibles au temps clé en main et des courtiers MQTT sont privilégiés car ils s'alignent sur les stratégies cloud des entreprises. À mesure que les fabricants discrets convergent leurs piles technologiques opérationnelles et informatiques, la demande de modules de calcul évolutifs correspondant au cycle de vie de 15 ans des machines à commande numérique augmente régulièrement.

Demande Croissante de Calcul Robuste en Périphérie dans des Environnements Difficiles

Les raffineries de pétrole, les mines à ciel ouvert et les sous-stations extérieures nécessitent des contrôleurs capables de résister à des variations de température de -40 °C à 70 °C, à des chocs de 50G et à une protection contre les infiltrations IP66. Les châssis en alliage de magnésium sans ventilateur dissipent jusqu'à 65 W sans brider les GPU qui exécutent des analyses visuelles à proximité des hauts fourneaux ou des têtes de forage. ARBOR Technology a présenté son PC boîtier sans ventilateur ARTS-7670 à mi-2025, certifié MIL-STD-810H pour les vibrations et doté d'un châssis en alliage de magnésium qui dissipe 65 watts passivement, permettant le déploiement sur des plateformes de forage en mer où la poussière et les embruns salins corrodent les boîtiers conventionnels en quelques mois.[2]ARBOR Technology Corp., "Annonce du Produit PC Boîtier Sans Ventilateur ARTS-7670," arbor-technology.com Les écrans tactiles à capacité projetée utilisables avec des gants épais suppriment un obstacle ergonomique de longue date dans les usines chimiques. La conformité aux certifications ATEX et IECEx est une spécification de base dans les complexes pétrochimiques du Moyen-Orient. L'inférence en périphérie accélère la tendance car l'analyse sur l'appareil élimine la latence qui peut déclencher des arrêts de sécurité lorsque la robotique opère dans des atmosphères explosives.

Déploiement Croissant de Systèmes d'Inspection Visuelle Activés par l'IA

Les fabricants remplacent les contrôles qualité manuels par des IPC accélérés par GPU qui exécutent des réseaux de neurones convolutifs en moins de 50 millisecondes, améliorant le rendement au premier passage et réduisant considérablement les retouches. Les ventes de systèmes de vision aux assembleurs électroniques ont progressé à des taux à deux chiffres en 2025, l'inspection des joints de soudure passant de l'œil humain à la caméra. Les composites aérospatiaux, les modules de smartphones et les lignes de peinture automobile signalent tous des réductions des défauts non détectés qui génèrent des économies de plusieurs millions de dollars par usine. Les plateformes à faible code groupées avec les IPC permettent aux ingénieurs de ligne de former des modèles sans personnel spécialisé en science des données, élargissant l'adoption parmi les fournisseurs de rang 2. Les modules de maintenance prédictive s'appuient sur le même matériel, analysant les signatures de vibration pour planifier les changements de roulements des heures avant une défaillance catastrophique.

Prolifération de la 5G et des Réseaux Sensibles au Temps pour le Contrôle en Temps Réel

Les topologies hybrides filaires-sans fil ancrées par des passerelles 5G-TSN garantissent une latence inférieure à 5 millisecondes, permettant aux robots mobiles de partager des réseaux avec des machines fixes. La planification déterministe des paquets fonctionne même lorsqu'un tiers des nœuds communiquent via des liaisons radio, une avancée majeure pour les usines qui réorganisent leurs lignes chaque semaine. La mise en forme du trafic TSN intégrée dans les commutateurs Ethernet industriels donne la priorité aux trames de sécurité sur les paquets informatiques, protégeant les signaux d'arrêt d'urgence contre la congestion. Les pilotes sur le terrain dans les usines d'assemblage final automobile montrent des réductions de perte de paquets de plus de 90% dans les zones à fort rayonnement électromagnétique près des soudeuses à induction. À mesure que les licences 5G privées se développent, la demande d'IPC avec modems intégrés et horloges synchronisées s'accélère dans les modernisations d'installations existantes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Initial Élevés pour les PME | -1.2% | Mondial, aigu en Amérique du Sud, en Asie du Sud-Est et en Europe de l'Est | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Composants Semi-conducteurs | -0.9% | Mondial avec des effets d'entraînement depuis les fabs de Taïwan et de Corée du Sud | Moyen terme (2 à 4 ans) |

| Vulnérabilités de Cybersécurité dans les Réseaux Industriels Hérités | -0.6% | Base installée en Amérique du Nord et en Europe, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence Intense sur les Prix Entraînant une Compression des Marges | -0.5% | Mondial, concentré dans le segment des PC industriels à panneau de base | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Initial Élevés pour les PME

Les petites et moyennes entreprises exigent des taux de rendement interne supérieurs à 25% pour justifier les achats de contrôleurs, mais le financement comporte souvent des taux d'intérêt deux fois supérieurs à ceux disponibles pour les grands fabricants. Un déploiement médian d'IPC coûte 87 000 USD par ligne, soit plus d'une année de bénéfice brut pour une usine sous contrat de 50 employés. Les enquêtes menées en Inde, au Mexique et en Asie du Sud-Est classent systématiquement le coût du capital comme le principal obstacle à l'adoption, devant les lacunes en compétences et les craintes en matière de cybersécurité. Les modèles de crédit-bail à l'utilisation émergent mais restent limités aux emprunteurs disposant d'états financiers audités et de contrats d'achat à long terme. Par conséquent, les deux tiers des ateliers nord-américains traitant moins de 50 000 unités par an restent en dehors de la base adressable immédiate.

Volatilité de la Chaîne d'Approvisionnement en Composants Semi-conducteurs

Les pénuries de tungstène pour les substrats de mémoire à haute bande passante prolongent les délais de livraison des cartes accélérées par GPU, forçant des reconceptions qui retardent les lancements de produits jusqu'à 6 mois. Les délais d'allocation ont dépassé 16 semaines pour 41% des fournisseurs en 2024, les fonderies ayant donné la priorité aux puces grand public par rapport aux variantes à température industrielle. Les entreprises qui dépendent de fonderies à source unique ont connu des fluctuations de revenus trois fois supérieures à celles de leurs pairs ayant qualifié des fonderies alternatives, soulignant la valeur des stratégies multi-fournisseurs. Les délais de livraison pour les SSD NVMe de qualité industrielle avec protection contre les coupures de courant dépassent désormais 30 semaines, ce qui pousse certains intégrateurs à accepter des performances inférieures ou à revenir au SATA. Bien que de nouvelles fabs de 300 millimètres aux États-Unis et en Europe soient en cours de montée en puissance, les contrôles à l'exportation géopolitiques menacent de nouvelles perturbations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de PC Industriel : Les Conceptions en Boîtier Embarqué Dépassent les Systèmes à Panneau

Les contrôleurs en boîtier embarqué ont contribué à un taux de croissance annuel composé (CAGR) de 8,53% au marché des PC industriels pendant la période de prévision de 2026 à 2031. Cette croissance met en évidence la demande croissante de modules de calcul modulaires, conçus pour prolonger les cycles de vie opérationnels des PC industriels au-delà de 10 ans. Ces contrôleurs sont particulièrement appréciés dans les secteurs où la fiabilité à long terme et l'adaptabilité sont essentielles. De plus, les systèmes à panneau ont maintenu une position significative sur le marché des PC industriels, détenant 34,29% de la part de marché en 2025. Cette domination est attribuée à l'adéquation des écrans tactiles intégrés pour diverses applications industrielles, notamment les lignes d'emballage, les réacteurs discontinus et les usines de traitement alimentaire avec lavage. La capacité des systèmes à panneau à résister aux environnements difficiles tout en offrant des interfaces conviviales en fait un choix privilégié dans ces secteurs.

Les configurations en rack restent privilégiées dans les salles de contrôle centralisées des services publics où les baies de disques à échange à chaud et la gestion à distance IPMI simplifient la maintenance. Les IPC sur rail DIN occupent un espace minimal dans les armoires électriques et continuent de remporter des projets d'automatisation du bâtiment, tandis que les unités clients légers occupent des positions de niche dans les salles blanches pharmaceutiques qui limitent l'utilisation de pièces mobiles. Les conceptions en rack modulaires qui hébergent plusieurs modules de calcul permettent aux fabricants de dédier du matériel séparé au contrôle des recettes, aux pistes d'audit et à l'analyse sans contamination croisée, renforçant la demande de châssis évolutifs.

Par Secteur d'Utilisation Final : L'Électronique en Tête, les Énergies Renouvelables s'Accélèrent

La fabrication d'électronique et de semi-conducteurs représentait 24,18% des expéditions de 2025, les fabs ayant mis à niveau leurs lignes d'emballage avancé nécessitant un contrôle de mouvement sous-micronique. Cette croissance est portée par la demande croissante de puces haute performance et la nécessité d'une plus grande précision dans les processus de fabrication. Les énergies renouvelables et les services publics, en revanche, devraient croître à un CAGR de 8,13%, soutenus par les avancées dans l'orchestration du stockage par batterie, l'adoption de contrôleurs de microréseaux et l'intégration de systèmes d'équilibre d'installation d'électrolyseurs à hydrogène pour améliorer l'efficacité énergétique et la durabilité.

Les usines automobiles, pharmaceutiques et agroalimentaires représentent chacune des parts à un chiffre moyen de la taille du marché des PC industriels. Ces industries intègrent des contrôleurs dans diverses applications, telles que les cellules de soudage dans la fabrication automobile, les salles blanches dans la production pharmaceutique et les boucles de pasteurisation dans le traitement des aliments et des boissons. L'aérospatiale et la défense, les machines industrielles et les industries de processus adoptent de plus en plus des IPC répondant à des certifications strictes telles que MIL-STD-461 ou ATEX Zone 2. Cette tendance stimule une demande incrémentale de composants spécialisés, notamment des cartes à revêtement conforme et des composants à large plage de température, pour garantir la fiabilité et les performances dans des environnements difficiles et réglementés.

Par Composant : Les GPU Gagnent en Dynamisme à Mesure que l'IA en Périphérie se Propage

Les CPU sont restés la plus grande part à 28,67% des revenus de 2025, maintenant leur domination sur le marché des PC industriels en raison de leur rôle essentiel dans les tâches de traitement et de calcul. Le KBox B-301-RPL de Kontron, lancé début 2025, associe un processeur Intel Raptor Lake à un GPU NVIDIA RTX A2000 et prend en charge jusqu'à 64 Go de mémoire ECC.[3]Kontron AG, "PC Boîtier Embarqué KBox B-301-RPL," kontron.com Cependant, les GPU devraient connaître un CAGR robuste de 7,93% à mesure que l'inférence visuelle migre de plus en plus vers le calcul en périphérie. Cette croissance est portée par l'adoption croissante de cartes GPU dans les applications industrielles, notamment à mesure que les usines passent de l'analyse hébergée dans le cloud aux modèles sur l'appareil. Ces modèles sur l'appareil réduisent considérablement la latence et les frais de réseau, offrant une solution plus efficace et rentable pour le traitement des données en temps réel.

Les dispositifs de stockage équipés d'une protection contre les coupures de courant et d'une mémoire flash de qualité industrielle continuent de dominer les applications de journalisation, en particulier celles qui nécessitent une interrogation à haute fréquence des capteurs de vibration à des taux en kilohertz. Ces dispositifs garantissent l'intégrité et la fiabilité des données dans des environnements industriels exigeants. Les modules E/S, qui capturent des données à partir de protocoles de communication tels que CAN, Profibus et EtherCAT, représentent environ un huitième de la nomenclature. Ces modules passent de plus en plus des cartes externes aux modules mezzanine, une évolution qui minimise les besoins en câblage et améliore l'intégration du système. De plus, les composants réseau, notamment les commutateurs compatibles TSN et les modems 5G privés, connaissent une croissance significative. Cette tendance s'aligne sur l'expansion des flottes de robots mobiles autonomes, qui s'appuient sur des technologies réseau avancées pour permettre une communication et une coordination transparentes dans les environnements industriels.

Par Facteur de Forme : Les Châssis Compacts et Sans Ventilateur Gagnent du Terrain

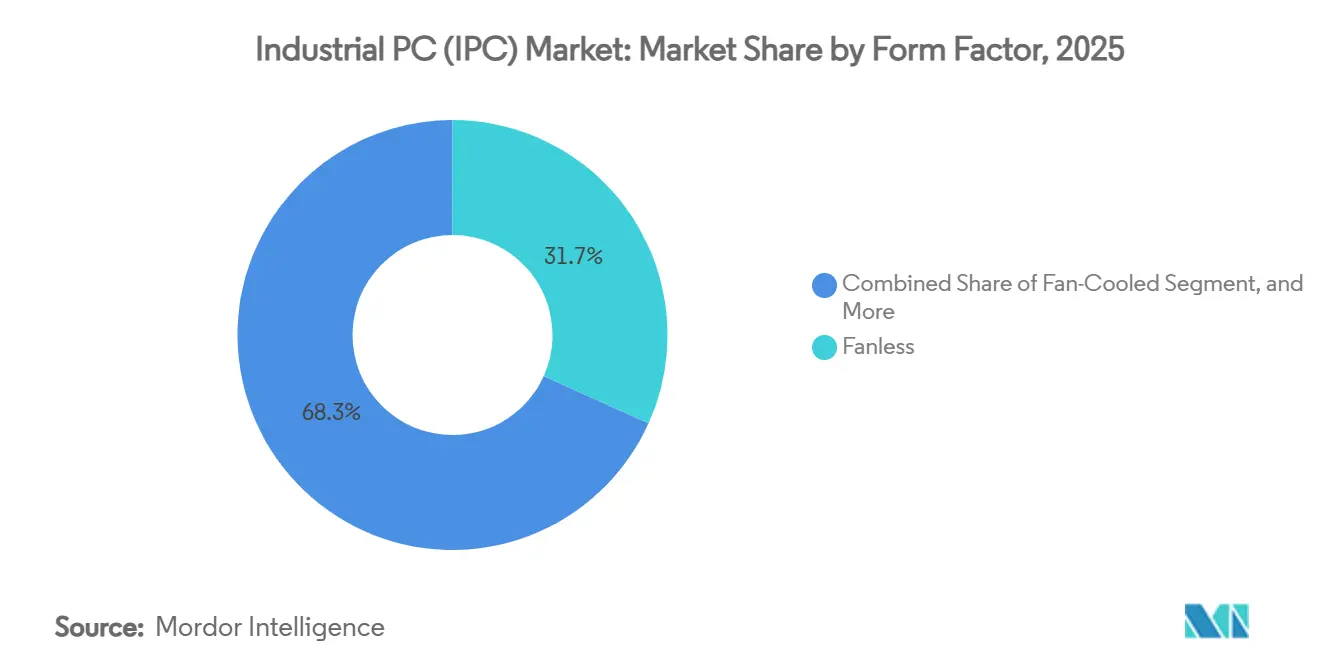

Les conceptions sans ventilateur représentaient 31,73% des revenus de 2025, portées par leur adéquation aux environnements où la poussière, les débris ou les substances corrosives peuvent obstruer ou dégrader les ventilateurs traditionnels au fil du temps. Ces conceptions sont particulièrement appréciées dans des secteurs tels que la fabrication, l'exploitation minière et le traitement chimique, où la fiabilité des équipements est essentielle. Les empreintes compactes connaissent également une croissance significative, progressant à un CAGR de 9,13%, à mesure que les intégrateurs de robotique ont de plus en plus besoin de contrôleurs pouvant s'intégrer dans des plateformes mobiles ou des espaces confinés dans des armoires encombrées. Cette tendance est encore soutenue par l'adoption croissante de l'automatisation dans les secteurs où l'optimisation de l'espace est une priorité.

Les boîtiers en rack et refroidis par ventilateur restent pertinents, notamment dans les applications où des emplacements PCIe sont nécessaires pour héberger des cartes de contrôle de mouvement ou des accélérateurs FPGA qui nécessitent un refroidissement supérieur à ce que les systèmes passifs peuvent fournir. Les unités à montage sur panneau équipées d'écrans multi-touch sont désormais conçues avec des boîtiers en aluminium classés IP65, les rendant très durables et capables de résister à des lavages fréquents dans des environnements tels que les usines de transformation de viande, où les normes d'hygiène sont strictes. De plus, les PC boîtiers à température étendue gagnent du terrain dans les projets ferroviaires, de drones et de surveillance du trafic. Ces systèmes sont conçus pour supporter des fluctuations de température extrêmes, allant de -40 °C à 70 °C, les rendant idéaux pour le déploiement sur du matériel roulant, des poteaux en bord de route et d'autres applications extérieures ou mobiles où les conditions environnementales peuvent être difficiles.

Par Canal de Vente : Les Plateformes de Commerce Électronique Démocratisent les Achats

Les ventes directes représentaient 42,91% des revenus de 2025, les projets OEM à grand volume s'appuyant toujours sur des ingénieurs d'application terrain pour les simulations thermiques, les configurations personnalisées et les accords de niveau de service afin de répondre aux exigences industrielles spécifiques. Ces ingénieurs jouent un rôle essentiel pour garantir que les systèmes sont optimisés en termes de performances et de fiabilité dans des environnements exigeants. Cependant, les places de marché en ligne progressent à un CAGR de 8,23% à mesure que les intégrateurs passent de plus en plus des commandes à l'unité pour des tests de validation de concept et des déploiements à petite échelle. Le marché des PC industriels bénéficie considérablement des plateformes qui permettent aux ingénieurs de configurer en ligne les options de processeur, de mémoire et d'E/S, offrant flexibilité et commodité. De plus, les services de livraison le lendemain pour les sites nord-américains renforcent encore l'attrait de ces canaux en ligne, permettant une exécution plus rapide des projets.

Les revendeurs à valeur ajoutée jouent également un rôle central sur le marché en regroupant les systèmes SCADA, les équipements réseau et les services de mise en service dans des packages clé en main complets. Ces packages sont particulièrement précieux pour des secteurs tels que les stations de traitement des eaux et les opérations minières, où l'intégration transparente et l'efficacité opérationnelle sont essentielles. La marchandisation croissante des PC industriels a contraint les fournisseurs à fournir des fiches techniques exhaustives, des spécifications techniques détaillées et des modèles CAO 3D. Cette évolution répond aux acheteurs qui préfèrent s'auto-former et effectuer des évaluations approfondies de manière indépendante, plutôt que de planifier des démonstrations en personne. La concurrence sur les prix reste la plus intense dans le segment des PC à panneau basse consommation, où la sensibilité aux coûts est élevée. En revanche, les systèmes en rack à mission critique, souvent utilisés dans des applications nécessitant une haute fiabilité et des performances élevées, continuent de se négocier principalement via des canaux de vente directe, maintenant leur position dominante sur le marché.

Analyse Géographique

L'Asie-Pacifique a contribué de manière significative aux revenus du marché des PC industriels en 2025, portée par plusieurs facteurs clés. Le mandat de la Chine de mettre à niveau des millions de terminaux industriels compatibles IA d'ici 2027, le leadership du Japon en matière de densité robotique et les investissements substantiels de la Corée du Sud dans les fabs d'emballage avancé ont collectivement renforcé la domination de la région. Les équipementiers régionaux ont de plus en plus adopté les processeurs RISC-V pour réduire les coûts associés aux licences x86 et atténuer les risques découlant des contrôles à l'exportation. De plus, les contrôleurs de qualité haute température ont gagné du terrain dans les lignes de fabrication japonaises et coréennes, où les exigences de précision sont devenues de plus en plus strictes, notamment pour les processus d'assemblage de chiplets hétérogènes.

L'Afrique, bien que plus petite en taille de marché globale, devrait connaître une croissance notable au cours de la période de prévision en raison de la demande croissante de PC industriels sans ventilateur capables de fonctionner dans des températures extrêmes et des environnements difficiles. Cette demande est portée par l'expansion des microréseaux et des zones d'hydrogène vert, qui nécessitent des systèmes robustes et fiables homologués pour les hautes températures et la protection contre les infiltrations.[4]Agence Internationale de l'Énergie, "Perspectives Énergétiques de l'Afrique 2025," iea.org Les gouvernements d'Afrique subsaharienne soutiennent activement cette croissance en offrant des incitations fiscales et une énergie subventionnée dans les parcs éco-industriels. Ces mesures accélèrent l'adoption de contrôleurs industriels dans des secteurs tels que l'assemblage de cellules de batteries, la transformation agricole et l'infrastructure de télécommunications hors réseau. Les événements sectoriels, tels que l'Africa Automation Fair, jouent également un rôle central en attirant de nombreux exposants équipementiers ciblant des applications dans l'exploitation minière et les systèmes d'alimentation mobiles.

L'Amérique du Nord et l'Europe représentaient collectivement une part significative des revenus du marché des PC industriels en 2025, principalement portées par des projets de modernisation visant à remplacer les automates programmables industriels obsolètes par des contrôleurs en périphérie conteneurisés modernes. Ces régions se concentrent sur la mise à niveau des systèmes hérités pour améliorer l'efficacité opérationnelle et répondre aux exigences industrielles en évolution. Pendant ce temps, l'Amérique du Sud présente des opportunités de croissance, notamment dans le secteur automobile brésilien et les usines de transformation alimentaire argentines. Cependant, des défis tels que les fluctuations monétaires et les droits de douane à l'importation continuent d'entraver le rythme de l'expansion du marché dans la région. Au Moyen-Orient, l'adoption est centrée sur la mise à niveau des systèmes de contrôle et d'acquisition de données de supervision pétrochimiques et la mise en œuvre de salles de contrôle avancées pour les usines de dessalement. Ces installations spécifient de plus en plus des systèmes conformes à l'ATEX Zone 2 équipés d'interfaces homme-machine en langue arabe pour répondre aux besoins régionaux.

Paysage Concurrentiel

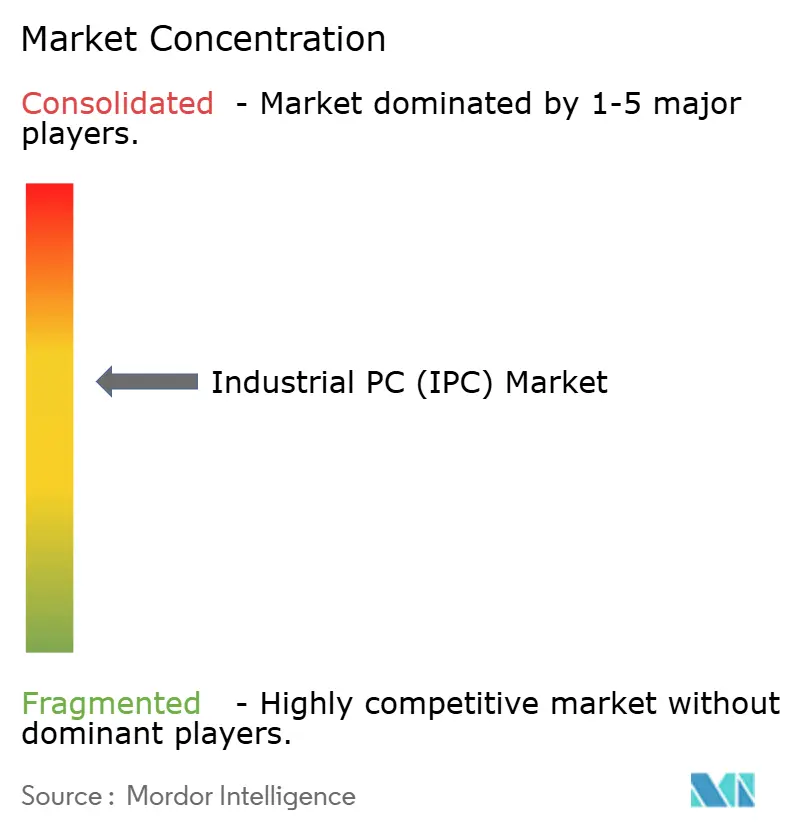

Les cinq premiers fournisseurs, Advantech, Beckhoff, Kontron, ADLINK et Siemens, contrôlaient collectivement environ 38% des revenus de 2025, confirmant une concentration modérée. Siemens regroupe son environnement d'exécution Industrial Edge sur les IPC Simatic, et Rockwell Automation combine la passerelle FactoryTalk Edge avec les PC à panneau Allen-Bradley, substituant des frais logiciels récurrents aux marges matérielles en érosion. Les fournisseurs de niche se différencient par des boîtiers en acier inoxydable, une personnalisation rapide et une pré-certification IEC 62443, éliminant les audits de sécurité d'un mois pour les industries pharmaceutiques et agroalimentaires.

Les conceptions chinoises basées sur RISC-V défient les prix x86 des acteurs établis dans les segments sensibles aux coûts, tandis que les modules Jetson Orin et IGX Thor de NVIDIA permettent aux intégrateurs de vision de contourner les fournisseurs d'IPC traditionnels, comprimant la chaîne d'approvisionnement. L'activité de brevets dans le refroidissement liquide suggère des systèmes en rack à venir qui hébergent des GPU de 300 W sur le plancher de l'usine, étendant la formation IA à la périphérie. Les travaux de normalisation au sein de l'IEC TC65 sur OPC UA sur TSN commoditiseront progressivement les interfaces de bus de terrain, déplaçant la différenciation vers la gestion du cycle de vie, la cyber-résilience et la capacité de mise à niveau sur le terrain.

Les fusions et acquisitions restent probables à mesure que les grands acteurs de l'automatisation cherchent à intégrer verticalement le matériel, l'intergiciel et l'analyse, à l'image des transactions antérieures qui ont intégré des plateformes cloud dans des portefeuilles de contrôleurs. Les acteurs plus petits poursuivent des coentreprises avec des start-ups d'IA pour intégrer une détection d'anomalies à faible code sur des châssis existants, monétisant les bases installées sans modernisations invasives. Le positionnement concurrentiel dépend donc des partenariats d'écosystème, plutôt que des seules spécifications matérielles brutes.

Leaders du Secteur des PC Industriels (IPC)

-

Advantech Co., Ltd.

-

Beckhoff Automation GmbH and Co. KG

-

Kontron AG

-

ADLINK Technology Inc.

-

IEI Integration Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Siemens lance la série Simatic IPC RX700 construite sur des processeurs RISC-V à 16 cœurs, un réseau TSN natif et une surveillance de cybersécurité sur l'appareil, ciblant le contrôle déterministe dans les gigafactories de cellules de batteries.

- Mars 2026 : NVIDIA et Advantech dévoilent une conception de référence conjointe qui intègre le module IGX Thor dans un IPC boîtier sans ventilateur homologué pour un fonctionnement à 60 °C en ambiance, permettant une inférence d'IA en périphérie de 2 000 TOPS sur les lignes d'assemblage automobile.

- Février 2026 : ADLINK annonce l'IPC en rack refroidi par liquide LCX-6000 prenant en charge deux GPU de 300 W, conçu pour l'analyse des défauts en temps réel dans les opérations de test en fin de ligne des semi-conducteurs.

- Janvier 2026 : Beckhoff présente le PC à panneau C7025 de 18,5 pouces classé IP65, alimenté par des processeurs Intel Meteor Lake et intégrant le Wi-Fi 6E, destiné aux cellules de moulage par injection à espace contraint.

Portée du Rapport sur le Marché Mondial des PC Industriels (IPC)

Le marché des PC industriels (IPC) comprend des systèmes informatiques robustifiés conçus pour une utilisation dans des environnements industriels où la fiabilité, la durabilité et le fonctionnement continu sont essentiels. Ces systèmes sont conçus pour résister à des conditions d'exploitation difficiles, notamment des températures extrêmes, la poussière, les vibrations et l'humidité, et sont largement utilisés pour l'automatisation, le contrôle, la surveillance et le traitement des données dans divers secteurs.

Le rapport sur les PC industriels est segmenté par type d'IPC (panneau, montage en rack, boîtier embarqué, rail DIN et client léger), secteur d'utilisation final (automobile, électronique et semi-conducteurs, agroalimentaire, pharmaceutique, énergie et services publics, aérospatiale, machines, pétrole et gaz, chimie et métaux et mines), composant (CPU, GPU, stockage, E/S, réseau, affichages, système d'exploitation et intergiciel), facteur de forme (sans ventilateur, refroidi par ventilateur, compact, extensible, montage sur panneau et montage en rack), canal de vente (direct, indirect et commerce électronique) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| PC Industriel à Panneau |

| PC Industriel en Rack |

| PC Industriel en Boîtier Embarqué |

| PC Industriel sur Rail DIN |

| PC Industriel Client Léger |

| Fabrication Automobile et Transport |

| Électronique et Semi-conducteurs |

| Traitement Agroalimentaire |

| Pharmaceutique et Biotechnologie |

| Énergie et Services Publics |

| Aérospatiale et Défense |

| Machines Industrielles |

| Pétrole et Gaz |

| Chimie |

| Métaux et Mines |

| CPU |

| GPU |

| Stockage |

| Modules E/S |

| Composants Réseau |

| Affichages et Interfaces Homme-Machine |

| Logiciels de Système d'Exploitation |

| Intergiciel et Logiciels Industriels |

| Autres Composants |

| Sans Ventilateur |

| Refroidi par Ventilateur |

| Compact |

| Extensible |

| Montage sur Panneau |

| Montage en Rack |

| Ventes Directes |

| Ventes Indirectes |

| Commerce Électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de PC Industriel | PC Industriel à Panneau | ||

| PC Industriel en Rack | |||

| PC Industriel en Boîtier Embarqué | |||

| PC Industriel sur Rail DIN | |||

| PC Industriel Client Léger | |||

| Par Secteur d'Utilisation Final | Fabrication Automobile et Transport | ||

| Électronique et Semi-conducteurs | |||

| Traitement Agroalimentaire | |||

| Pharmaceutique et Biotechnologie | |||

| Énergie et Services Publics | |||

| Aérospatiale et Défense | |||

| Machines Industrielles | |||

| Pétrole et Gaz | |||

| Chimie | |||

| Métaux et Mines | |||

| Par Composant | CPU | ||

| GPU | |||

| Stockage | |||

| Modules E/S | |||

| Composants Réseau | |||

| Affichages et Interfaces Homme-Machine | |||

| Logiciels de Système d'Exploitation | |||

| Intergiciel et Logiciels Industriels | |||

| Autres Composants | |||

| Par Facteur de Forme | Sans Ventilateur | ||

| Refroidi par Ventilateur | |||

| Compact | |||

| Extensible | |||

| Montage sur Panneau | |||

| Montage en Rack | |||

| Par Canal de Vente | Ventes Directes | ||

| Ventes Indirectes | |||

| Commerce Électronique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de contrôleurs dans les microréseaux d'énergie renouvelable croît-elle ?

Les expéditions liées aux applications d'énergie renouvelable et de services publics devraient croître à un CAGR de 8,13% jusqu'en 2031, reflétant le déploiement rapide de microréseaux en Afrique, en Inde et en Amérique latine.

Quel type de PC industriel se développe le plus rapidement ?

Les IPC en boîtier embarqué devraient dépasser toutes les autres catégories avec un CAGR de 8,53% entre 2026 et 2031, car les conceptions de modules de calcul permettent des mises à niveau de processeur sans remplacement complet du boîtier.

Pourquoi les GPU gagnent-ils des parts dans les contrôleurs d'usine ?

L'inspection visuelle par IA en périphérie migre vers les IPC sans ventilateur, portant les revenus des GPU à un CAGR de 7,93% à mesure que les fabricants remplacent l'inférence cloud par des réseaux de neurones convolutifs sur l'appareil pour éliminer la latence.

Quelle géographie représente la plus grande part des dépenses ?

L'Asie-Pacifique détenait 46,39% des revenus de 2025, soutenue par le mandat de la Chine de moderniser les terminaux industriels compatibles IA et par des investissements records dans les fabs de semi-conducteurs en Corée du Sud.

Comment les petits fabricants financent-ils l'automatisation ?

Les PME font face à des obstacles de coût du capital plus élevés, mais les programmes de crédit-bail à l'utilisation et les places de marché de commerce électronique proposant des achats à l'unité abaissent progressivement les barrières, notamment en Amérique du Nord et en Europe.

Quels fournisseurs mènent actuellement le champ concurrentiel ?

Advantech, Beckhoff, Kontron, ADLINK et Siemens représentaient ensemble environ 38% des ventes de 2025, indiquant un environnement modérément concentré où le regroupement de logiciels est le principal facteur de différenciation.

Dernière mise à jour de la page le: