Taille et part du marché des Mini PC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.14 Milliards de dollars |

| Taille du Marché (2031) | 29.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des Mini PC par Mordor Intelligence

La taille du marché des Mini PC devrait s'étendre de 22,1 milliards USD en 2025 et 23,14 milliards USD en 2026 à 29,11 milliards USD d'ici 2031, enregistrant un TCAC de 4,7 % entre 2026 et 2031. La croissance globale mesurée masque une réalité à deux vitesses dans laquelle les modèles grand public de remplacement de bureau stagnent tandis que les configurations spécialisées pour le gaming, l'inférence en périphérie de réseau et l'affichage dynamique captent une valeur disproportionnée. À mesure que les entreprises repensent leurs réseaux autour de nœuds d'informatique en périphérie, des boîtiers compacts dotés d'unités de traitement neuronal dédiées remplacent les allers-retours vers le cloud générateurs de latence, notamment sur les lignes de production et dans l'analytique de la distribution. Les mandats d'efficacité énergétique du programme Energy Star 9.0 de l'Agence de protection de l'environnement des États-Unis et la directive européenne sur l'écoconception favorisent les appareils dont la consommation en veille est inférieure à 50 watts, orientant les budgets vers le marché des Mini PC. Parallèlement, les pénuries de semi-conducteurs qui ont culminé en 2024 se sont atténuées, mais les primes de risque persistantes continuent de comprimer les marges des fournisseurs commercialisant des modèles d'entrée de gamme. Sur l'horizon de prévision, l'innovation en matière d'architecture de processeur, notamment les conceptions hybrides x86 et ARM avec moteurs d'intelligence artificielle intégrés, devrait élargir l'écart de performance par watt par rapport aux tablettes et aux ultrabooks, protégeant le marché des Mini PC d'une érosion complète dans les segments grand public.

Principaux enseignements du rapport

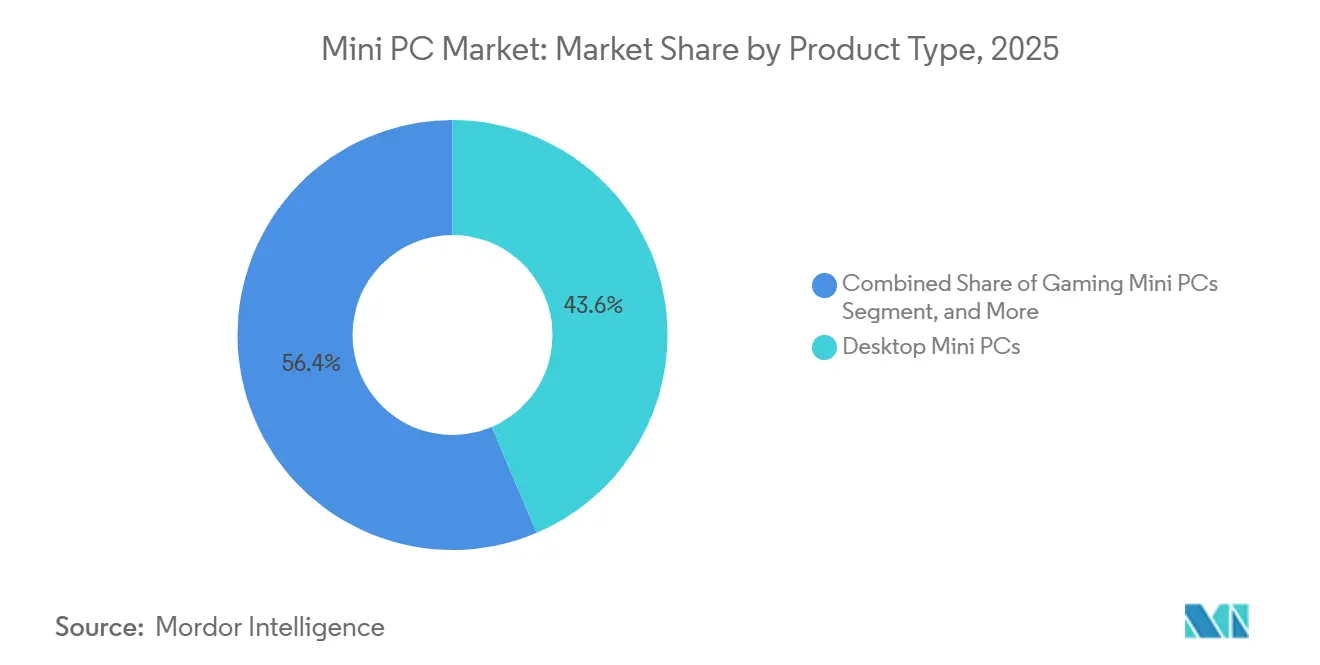

- Par type de produit, les modèles de bureau ont dominé avec 43,60 % de la part de marché des Mini PC en 2025, tandis que les configurations gaming devraient progresser à un TCAC de 10,20 % jusqu'en 2031.

- Par utilisateur final, le segment grand public détenait 38,10 % de la part de marché des Mini PC en 2025, tandis que le segment santé devrait progresser à un TCAC de 9,80 % jusqu'en 2031.

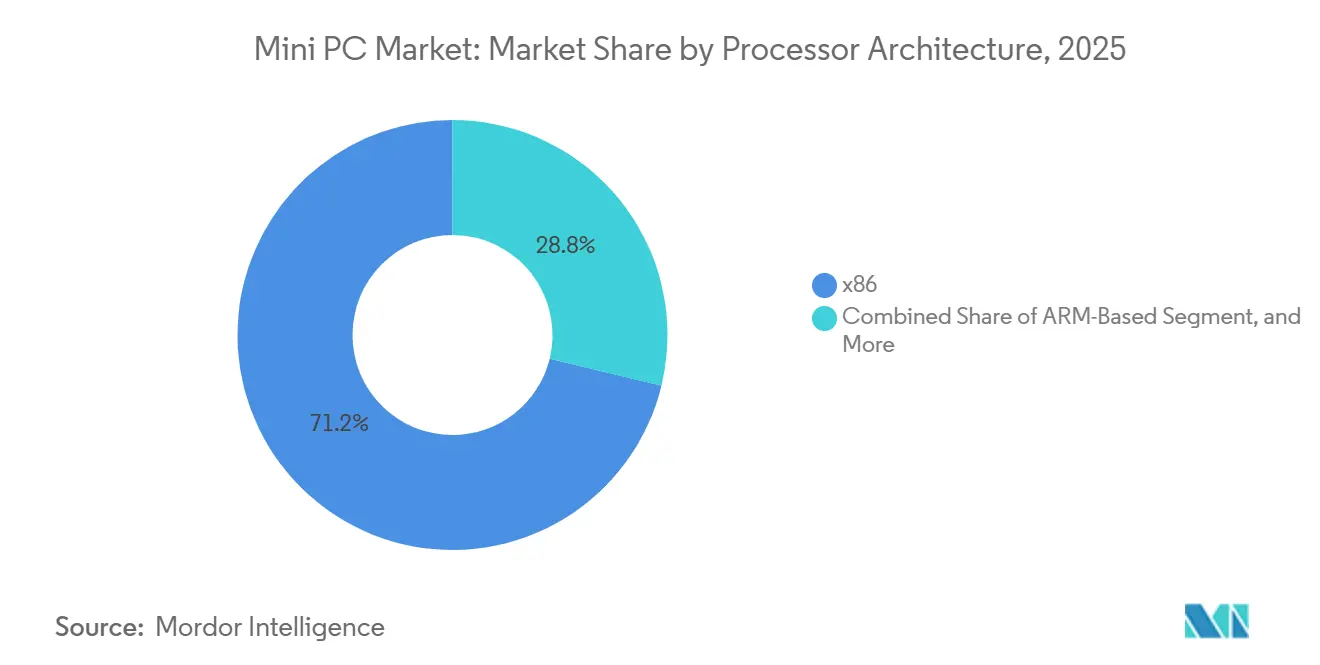

- Par architecture de processeur, les appareils x86 détenaient 71,20 % de la taille du marché des Mini PC en 2025 ; les systèmes basés sur ARM se développent à un TCAC de 8,90 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne représentait 52,20 % du marché des Mini PC en 2025, et ce segment croît à un TCAC de 7,60 % à mesure que les modèles de vente directe aux consommateurs se développent.

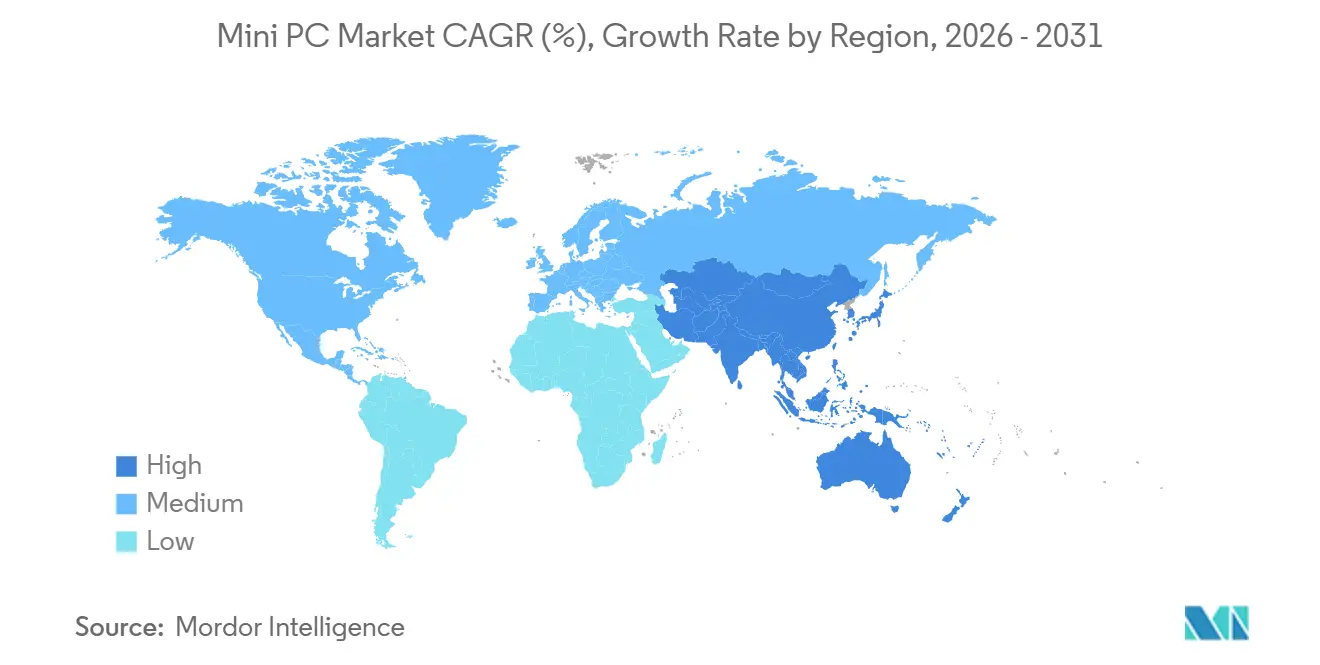

- Par géographie, l'Amérique du Nord contrôlait 28,60 % de la part de marché des Mini PC en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des Mini PC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'informatique en périphérie dans les secteurs d'entreprise | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions informatiques économes en espace dans les maisons et bureaux intelligents | +0.9% | Mondial, porté par les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Améliorations du rapport prix-performance des processeurs x86 et ARM | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Prolifération des réseaux d'affichage dynamique dans les marchés en développement | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur du matériel informatique économe en énergie | +0.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des communautés de gaming DIY adoptant les Mini PC barebone | +0.4% | Mondial, concentré en Amérique du Nord, en Europe et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'informatique en périphérie dans les secteurs d'entreprise

Les lignes d'automatisation des usines, les robots mobiles autonomes et l'analytique des points de vente s'appuient de plus en plus sur l'inférence locale pour contourner les délais de 100 à 200 millisecondes typiques des allers-retours vers le cloud. Les Mini PC équipés de processeurs Intel Xeon 6 ou AMD Ryzen AI offrent désormais 10 à 15 TOPS de débit neuronal sur l'appareil, répondant aux exigences d'inspection qualité en temps réel sans connectivité externe.[1]Intel Corporation, "Intel Xeon 6 Processor Family Product Brief," intel.com Les réglementations sur la souveraineté des données dans l'Union européenne et en Chine contraignent les fabricants à traiter la télémétrie sensible sur site, ancrant davantage le calcul en périphérie du réseau. Les plafonds de densité de puissance dans les installations hyperscale renforcent ce changement, car chaque charge de travail d'inférence délocalisée libère des mégawatts de capacité de centre de données sous contrainte. Le pivot architectural qui en résulte soutient une demande soutenue pour des boîtiers robustes et sans ventilateur montés près des capteurs à l'intérieur des cellules de fabrication. D'ici 2031, les entreprises devraient déployer des flottes distribuées de Mini PC optimisés pour la périphérie, instaurant un cycle de remplacement pluriannuel pour les appareils à haute fiabilité.

Demande croissante de solutions informatiques économes en espace dans les maisons et bureaux intelligents

Les coûts de l'immobilier urbain dépassant 100 USD par pied carré incitent les équipes informatiques des entreprises à récupérer de l'espace de bureau grâce à des systèmes de moins d'un litre. Le Mac mini M4 d'Apple mesure 12,7 cm de côté, consomme cinq watts en veille et établit la référence de conception pour les ordinateurs de bureau silencieux et performants. Des empreintes similaires permettent aux télétravailleurs de glisser les appareils derrière les moniteurs, éliminant l'enchevêtrement de câbles et le bruit des ventilateurs dans les espaces de vie partagés. Les factures d'énergie diminuent également ; remplacer une tour de 150 watts par un mini poste de travail de 25 watts peut permettre d'économiser environ 70 USD par terminal par an, ce qui est significatif pour les petites entreprises exploitant des centaines de nœuds. Le minimalisme esthétique résonne avec les aménagements de bureaux modernes qui privilégient les espaces de travail collaboratifs aux rangées de box, renforçant le marché des Mini PC comme successeur logique des tours encombrantes. La préférence pour des environnements épurés accélère les cycles de renouvellement dans les studios professionnels, les centres d'appels et les espaces de coworking.

Améliorations du rapport prix-performance des processeurs x86 et ARM

Les puces Intel Core de 14e génération et les composants AMD Ryzen 7000 injectent une puissance de niveau bureau dans des châssis d'un litre tout en maintenant les coûts des nomenclatures stables, effaçant la prime autrefois associée aux petits facteurs de forme.[2]Advanced Micro Devices, "AMD Ryzen 7000 Series Desktop Processors," amd.com Du côté RISC, le Snapdragon X Elite de Qualcomm introduit des cœurs CPU Oryon qui rivalisent avec le débit monothread x86 à 40 % de consommation électrique en moins, permettant des Mini PC sans ventilateur qui servent également de stations de développement portables.[3]Qualcomm Technologies, "Snapdragon X Elite Platform Overview," qualcomm.com La réduction des nœuds de transistors à 5 nm et 3 nm, la diminution des courants de fuite et l'amplification des gains générationnels avec une surcharge thermique minimale. Étant donné que les dissipateurs thermiques sont dimensionnés en fonction de la puissance, chaque gain d'efficacité libère du volume dans le boîtier pour du stockage NVMe supplémentaire ou une meilleure circulation d'air. Le résultat est une nouvelle tranche de prix de 500 à 700 USD où l'édition vidéo 4K, la modélisation CAO et l'inférence légère d'intelligence artificielle sont toutes réalisables, démocratisant le calcul avancé pour les studios de design et les équipes d'ingénierie.

Prolifération des réseaux d'affichage dynamique dans les marchés en développement

Les autorités de transport et les grandes surfaces en Inde, en Indonésie et dans les États du Golfe remplacent les affiches statiques par des écrans 4K gérés de manière centralisée, chacun alimenté par un PC sur clé ou un boîtier sans ventilateur résistant à des températures ambiantes supérieures à 40 °C. Des dissipateurs thermiques en aluminium robustes et des cartes à revêtement conforme permettent une lecture 24h/24 et 7j/7 sans circulation d'air, garantissant une durée de déploiement allant jusqu'à sept ans. Étant donné que les mises à jour de contenu réduisent les coûts d'impression de 70 % et permettent une tarification dynamique, le retour sur investissement intervient dans les 18 mois, alimentant un long pipeline de projets financés par des budgets publicitaires. Les programmes de villes intelligentes émergents regroupent l'approvisionnement en appareils avec la fibre optique, créant des commandes en volume qui favorisent les ODM capables d'atteindre des prix inférieurs à 150 USD à grande échelle. À mesure que ces réseaux s'étendent aux corridors ferroviaires et aux chaînes de supérettes, la base installée de Mini PC d'affichage dynamique spécialisés devrait gonfler, amortissant le marché global des Mini PC contre les ralentissements des renouvellements grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des tablettes et des ordinateurs portables à petit facteur de forme | -0.7% | Mondial, plus aigu dans les segments grand public | Court terme (≤ 2 ans) |

| Extensibilité limitée et contraintes thermiques | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.4% | Mondial, aigu pour les petits fournisseurs | Court terme (≤ 2 ans) |

| Réseaux de service après-vente fragmentés dans les économies émergentes | -0.3% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des tablettes et des ordinateurs portables à petit facteur de forme

Les tablettes détachables fonctionnant avec des puces ARM offrent désormais des performances de niveau ordinateur portable, ainsi que des radios 5G et des batteries longue durée, déplaçant les ordinateurs de bureau d'entrée de gamme dans les foyers et les salles de classe. Les données de suivi des expéditions d'IDC montrent que les volumes de tablettes se maintiennent au-dessus de 130 millions d'unités en 2025, signalant un appétit durable malgré le ralentissement des remplacements de PC. Les acheteurs grand public qui comparent un convertible à 400 USD avec un Mini PC plus moniteur, clavier et webcam choisissent souvent la solution intégrée, réduisant la base adressable pour les boîtiers bas de gamme. Les travailleurs hybrides accentuent la pression car un seul appareil ultraportable répond aux besoins du bureau et des déplacements, tandis qu'un mini fixe nécessite un ordinateur portable secondaire pour la mobilité. Le risque de substitution est le plus prononcé dans les zones géographiques sensibles aux prix où les ménages ne possèdent qu'un seul produit informatique, freinant la croissance du marché global des Mini PC jusqu'en 2027.

Extensibilité limitée et contraintes thermiques

Les CPU soudés, les GPU fixes et les voies PCIe limitées restreignent les mises à niveau à la mémoire et au stockage, forçant des remplacements complets de boîtiers plutôt que des renouvellements progressifs. Dans des boîtiers de moins d'un litre, un processeur de 65 watts sature rapidement les caloducs, poussant les ventilateurs au-delà de 40 décibels et déclenchant tout de même une limitation d'horloge de 15 % lors de rendus de plusieurs heures. Les passionnés qui apprécient l'overclocking ou le RAID multi-disques hésitent à sacrifier l'ouverture pour gagner de l'espace, plafonnant les configurations haut de gamme. Les modèles industriels sans ventilateur font face à l'inverse : des plafonds TDP de 15 à 25 watts excluent la participation aux charges de travail accélérées par GPU. Les entreprises cherchant à standardiser les références entre les départements se heurtent à une prolifération de références car aucune configuration mini unique ne satisfait à la fois les charges de travail créatives et administratives. Ces réalités physiques freinent la trajectoire du marché des Mini PC, notamment dans les segments où la longévité et la modularité sont des priorités d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du bureau face à la disruption du gaming

Les variantes de bureau ont contribué à 43,60 % de la part de marché des Mini PC en 2025, alimentant les cycles de renouvellement des entreprises avec des boîtiers compacts qui s'intègrent dans les piles de gestion des appareils existantes. Leur faible consommation en veille et leur volume 80 % inférieur à celui des tours réduisent les dépenses d'exploitation et libèrent de l'espace de bureau, des avantages qui résonnent dans les déploiements en finance et dans les centres d'appels. L'élan, cependant, s'aplatit car les clients légers et les bureaux cloud absorbent des charges de travail qui nécessitaient autrefois une puissance locale. Les unités orientées gaming sont le catalyseur de croissance, progressant à un TCAC de 10,20 % grâce aux communautés DIY qui intègrent des GPU discrets dans des boîtiers de deux litres sans sacrifier le gameplay à 144 Hz. Des ODM tels que Minisforum itèrent tous les neuf mois, en regroupant des docks eGPU USB4 pour une pérennité future et en détournant des parts des tours traditionnelles.

La taille du marché des Mini PC pour les références industrielles se développe régulièrement mais discrètement à mesure que les fabricants fixent des dalles sans ventilateur sur des convoyeurs et des caméras d'inspection. Les modèles robustes sans ventilateur, souvent dotés de connecteurs M12 et d'une certification de résistance aux chocs MIL-STD-810, ancrent les déploiements dans les champs pétrolifères et les camps miniers où les vibrations briseraient les disques rotatifs. Les kits barebone séduisent les intégrateurs de systèmes qui préchargent Linux, des ports COM supplémentaires ou des bus de terrain pour les machines CNC. Enfin, les PC sur clé occupent la niche la plus petite, alimentant les téléviseurs d'hôtel et les kiosques numériques fins où des budgets inférieurs à 150 USD priment sur les performances. Dans tout le spectre, la marchandisation au niveau bureau oriente les fournisseurs vers des thermiques différenciées, une robustesse accrue ou une esthétique gaming pour préserver les marges.

Par utilisateur final : la santé dépasse les segments grand public

Les charges de travail de santé progressent rapidement à un TCAC de 9,80 %, faisant des chariots de télémédecine et des stations de système d'archivage et de communication des images (PACS) les principaux vecteurs de croissance au sein du marché des Mini PC. Les boîtiers en aluminium sans ventilateur atténuent le risque d'infection en éliminant les évents chargés de poussière, une caractéristique attrayante pour les équipes d'approvisionnement des hôpitaux. La journalisation d'audit HIPAA est plus simple lorsque les appareils fonctionnent sous des systèmes d'exploitation standard que les départements informatiques corrigent déjà, stimulant davantage l'adoption. Dans les centres d'imagerie diagnostique, des boîtiers compacts sont placés directement derrière des moniteurs de radiologie de 8 mégapixels, réduisant les longueurs de câbles et améliorant l'ergonomie lors de longues sessions de lecture. Bien que la part grand public reste importante à 38,10 %, elle a subi une attrition en 2025 car les tablettes ont grignoté la demande d'entrée de gamme.

Les flottes de bureaux commerciaux constituent un terrain intermédiaire stable, remplaçant les tours par des châssis fins qui se montent sous des bureaux assis-debout. Les acheteurs industriels et manufacturiers s'appuient sur des composants à large plage de température et un Gigabit Ethernet redondant pour maintenir les lignes d'assemblage en fonctionnement. Les tendances dans l'éducation sont plus atténuées car les Chromebooks consomment une part croissante des budgets informatiques des étudiants. Les installations de distribution et d'hôtellerie utilisent des Mini PC pour piloter des tableaux de menus et des caisses en libre-service, mais les systèmes de point de vente mobiles sur tablette ajoutent une pression concurrentielle. Les contrats gouvernementaux et de défense exigent des modules de chiffrement validés FIPS et des vis inviolables, orientant les fournisseurs spécialisés vers ce flux de revenus réglementé mais prévisible.

Par architecture de processeur : l'ARM défie l'hégémonie du x86

Les puces x86 commandaient 71,20 % de la taille du marché des Mini PC en 2025, ancrées par des décennies d'héritage logiciel Windows et Linux. Pourtant, l'ARM affiche un TCAC de 8,90 % alors que Qualcomm et Apple présentent des charges de travail qui égalent ou dépassent les scores de classe Core i7 tout en fonctionnant à la moitié de la consommation électrique. Le catalogue élargi de Microsoft d'applications Office, Teams et Adobe natives ARM suggère que l'inertie logicielle s'effrite, une condition préalable à des pilotes d'entreprise plus larges. Les puces à faible consommation permettent des configurations silencieuses pour les salles de trading et les studios d'enregistrement où le bruit des ventilateurs est indésirable. Au fil du temps, les stratégies de calcul hybride, regroupant des cœurs d'efficacité, des cœurs de performance et des NPU dédiés sur la même puce, estompent l'ancienne division architecturale.

Les autres architectures, principalement RISC-V, sont loin derrière mais remportent des conceptions pour les passerelles ultra-sécurisées et les terminaux IoT à coût réduit. Le rééquilibrage futur de la part de marché des Mini PC dépendra moins de la politique des jeux d'instructions et davantage des blocs de silicium optimisés pour les tâches, qu'il s'agisse de moteurs tensoriels d'intelligence artificielle ou de codeurs multimédias. L'inclusion par Intel de cœurs E à faible consommation dans les packages de bureau laisse entrevoir une convergence, prouvant que les deux camps ont accepté la conception hétérogène comme voie vers des enveloppes thermiques équilibrées dans des boîtiers miniatures.

Par canal de distribution : le commerce électronique remodèle les chaînes de valeur

Les boutiques en ligne ont capté 52,20 % des revenus en 2025 et progressent à un TCAC de 7,60 %, portées par les moteurs de comparaison, les avis d'influenceurs et la logistique de livraison directe qui contourne les grossistes traditionnels. Les acteurs du marché des Mini PC de Shenzhen peuvent sous-coter les OEM établis de 30 à 40 % car les méga-usines à site unique intègrent le peuplement des cartes, l'emboutissage des châssis et l'assemblage final dans des flux verticaux. Pour les consommateurs, la livraison le lendemain et les politiques de retour généreuses reproduisent l'immédiateté des grandes surfaces sans les coûts de surface de vente. En revanche, la gestion des retours et l'expédition sous garantie pèsent sur la rentabilité, incitant les marques premium à lancer des sites directs qui regroupent un service optionnel sur site pour les acheteurs en entreprise.

Les chaînes de magasins physiques restent pertinentes pour les entreprises ayant besoin d'échanges le jour même et de périphériques à prix de volume. Les revendeurs à valeur ajoutée prospèrent dans les déploiements complexes tels que les réseaux d'affichage à l'échelle d'un centre commercial ou les couches de contrôle de supervision d'usine où l'imagerie sur mesure, le montage en rack et les accords de niveau de service justifient des honoraires de conseil. Même si la part purement en ligne augmente, des modèles hybrides de retrait en magasin émergent, permettant aux acheteurs d'inspecter les unités en personne avant de s'engager. L'échiquier de la distribution est donc fluide, mais la force gravitationnelle des marges de canal plus faibles continue de réallouer les volumes vers le commerce électronique.

Analyse géographique

L'Asie-Pacifique est le moteur de croissance du marché des Mini PC, enregistrant un TCAC de 7,80 % jusqu'en 2031 grâce aux clusters de fabrication en Chine, à Taïwan et en Corée du Sud qui réduisent les coûts à destination de 40 %. Les initiatives gouvernementales de villes intelligentes en Inde et en Indonésie commandent des flottes de lecteurs d'affichage et de passerelles en périphérie, stipulant souvent des plafonds de prix inférieurs à 300 USD réalisables uniquement avec une densité locale de chaîne d'approvisionnement. L'écosystème intégré de Shenzhen permet aux fournisseurs de faire tourner des cartes renouvelées en 30 jours, battant les délais de développement occidentaux et canalisant l'avantage du premier entrant dans les listes mondiales en ligne. L'adoption par les consommateurs au Japon et en Corée du Sud est également robuste car les contraintes d'espace dans les appartements urbains font de l'empreinte sur le bureau un critère d'achat.

L'Amérique du Nord détenait une part de marché des Mini PC mature de 28,60 % en 2025, mais se stabilise à mesure que la pénétration des appareils dépasse 80 %. Des poches de croissance persistent dans les pilotes d'inférence en périphérie dans les chaînes de distribution et dans la sous-culture du sport électronique en plein essor qui privilégie les configurations adaptées aux LAN parties. Les remises sur l'efficacité énergétique dans le cadre de programmes d'incitation au niveau des États accélèrent le remplacement des tours de bureau par des petits PC de 35 watts dans les bureaux municipaux. Cependant, la substitution par des ordinateurs portables dans l'éducation et la mobilité en entreprise ralentit les ajouts d'unités, notamment au-delà de la fenêtre de renouvellement des entreprises.

Les perspectives de l'Europe sont modérées, régies par des réglementations énergétiques strictes qui font de la consommation en veille inférieure à 50 watts une obligation de conformité. La directive européenne sur l'écoconception, devenue applicable en 2024, incite les entreprises à éliminer progressivement les tours traditionnelles, au bénéfice des mini boîtiers à faible TDP.[4]Commission européenne, "Exigences d'écoconception pour les ordinateurs et les serveurs," europa.eu Les fabricants sous contrat d'Europe de l'Est montent également dans la chaîne de valeur, assemblant des barebone sous des marques occidentales en marque blanche pour éviter les coûts d'expédition élevés depuis l'Asie. Le Moyen-Orient et l'Afrique, modestes en termes absolus, tirent parti des booms de la construction et des méga-projets hôteliers qui intègrent des kiosques intelligents et des concentrateurs de contrôle de chambre alimentés par des PC sur clé. La dynamique de l'Amérique du Sud se concentre dans le segment grand public brésilien et les corridors fintech chiliens, bien que les droits d'importation élevés continuent de gonfler les prix de vente au détail jusqu'à 35 %, plafonnant le potentiel de croissance.

Paysage concurrentiel

Les cinq plus grands fournisseurs représentent ensemble moins de 35 % de la part, laissant le marché des Mini PC avec un score de concentration de 6 sur 10. Apple maintient sa domination dans le segment premium en intégrant verticalement les puces, les systèmes d'exploitation et les canaux de distribution. Cette stratégie permet à Apple d'atteindre des marges de 40 à 50 % même sur des ordinateurs de bureau de moins d'un litre. ASUS et MSI, en revanche, ciblent la communauté gaming en incorporant des cartes graphiques NVIDIA RTX 4070 dans des châssis de 2,5 litres, complétés par des designs en aluminium éclairés par RGB. Pendant ce temps, Lenovo, HP et Dell exploitent leur contrôle des comptes d'entreprise en regroupant les fonctionnalités de sécurité Intel vPro et TPM 2.0 avec un service mondial le jour ouvrable suivant, contrant efficacement la concurrence par les prix des ODM.

Les assembleurs basés à Shenzhen comme Beelink et Trigkey adoptent un cycle de renouvellement rapide, mettant à jour les références tous les six mois. Ces entreprises expédient souvent des versions bêta de BIOS que les passionnés de technologie peuvent flasher eux-mêmes, privilégiant l'accès anticipé aux nouveaux processeurs plutôt que des expériences utilisateur soignées. La consolidation au sein du marché reste sélective. Par exemple, ASUS a acquis la gamme NUC d'Intel en 2023, tandis que Minisforum s'est taillé une niche dans le segment des stations de travail en offrant une prise en charge DDR5 haute capacité. La conformité est devenue un facteur concurrentiel critique, les normes Energy Star 9.0 et l'élargissement des réglementations européennes sur le droit à la réparation favorisant les conceptions dotées de SSD facilement remplaçables et de vis de panneau accessibles.

Les opportunités stratégiques sur le marché des Mini PC résident dans les appareils d'inférence en périphérie robustifiés. Ces produits, équipés de boîtiers aux spécifications militaires et de revêtements conformes, sont conçus pour être déployés dans des environnements difficiles tels que les plateformes de forage ou les entrepôts frigorifiques. Un autre domaine de croissance est celui des appareils d'intelligence artificielle adaptés à la prévention des pertes dans la distribution. Ces appareils sont préinstallés avec des piles de vision par ordinateur, permettant aux épiciers de réduire les pertes sans avoir besoin de refondre les logiciels dorsaux. À mesure que le marché évolue, ces applications spécialisées devraient stimuler l'innovation et ouvrir de nouveaux flux de revenus pour les fournisseurs.

Leaders du secteur des Mini PC

-

Shenzhen New Experience Technology Co., Ltd.

-

ZOTAC Technology Limited

-

Shuttle Inc.

-

Azulle Tech Inc.

-

ECS Elitegroup Computer Systems Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : GMKtec a lancé le Mini PC NucBox K17 AI doté d'un processeur Intel Core Ultra et d'une performance d'intelligence artificielle allant jusqu'à environ 97 TOPS, prenant en charge les affichages multi-8K et les charges de travail d'intelligence artificielle en périphérie.

- Mars 2026 : NZXT a lancé la gamme de Mini PC H2 avec des processeurs AMD/Intel haut de gamme et des GPU RTX, ciblant les marchés du gaming compact et de la création de contenu.

- Janvier 2026 : Qualcomm a publié une mise à jour du micrologiciel qui débloque la traduction linguistique en temps réel basée sur le NPU sur les Mini PC Snapdragon X Elite, améliorant les capacités d'intelligence artificielle sur l'appareil pour les kiosques de service client.

- Octobre 2025 : ASUS a introduit une nouvelle série de Mini PC intégrant l'intelligence artificielle, améliorant l'interaction utilisateur et les performances grâce aux capacités d'intelligence artificielle.

Portée du rapport mondial sur le marché des Mini PC

Le marché des Mini PC désigne les appareils informatiques de bureau compacts à petit facteur de forme qui intègrent des composants matériels essentiels tels que les processeurs, la mémoire, le stockage et la connectivité dans un châssis économe en espace. Ces systèmes sont conçus pour offrir des performances de bureau standard tout en minimisant la taille, la consommation d'énergie et l'empreinte physique. Les Mini PC sont largement utilisés dans les applications grand public, d'entreprise et industrielles, notamment l'informatique à domicile, les postes de travail de bureau, l'affichage dynamique et les environnements d'informatique en périphérie. Le marché comprend les mini ordinateurs de bureau autonomes, les clients légers et les systèmes compacts embarqués.

Le rapport sur le marché des Mini PC est segmenté par type de produit (Mini PC de bureau, Mini PC industriels, Mini PC gaming, Mini PC barebone, Mini PC robustes sans ventilateur, PC sur clé), utilisateur final (grand public, bureaux commerciaux, industrie et fabrication, santé, éducation, distribution et hôtellerie, gouvernement et défense), architecture de processeur (x86, basé sur ARM, autres architectures de processeur), canal de distribution (commerce électronique en ligne, vente au détail hors ligne, ventes directes B2B ou par revendeur à valeur ajoutée) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mini PC de bureau |

| Mini PC industriels |

| Mini PC gaming |

| Mini PC barebone |

| Mini PC robustes sans ventilateur |

| PC sur clé |

| Grand public |

| Bureaux commerciaux |

| Industrie et fabrication |

| Santé |

| Éducation |

| Distribution et hôtellerie |

| Gouvernement et défense |

| x86 |

| Basé sur ARM |

| Autres architectures de processeur |

| Commerce électronique en ligne |

| Vente au détail hors ligne |

| Ventes directes B2B ou par revendeur à valeur ajoutée |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Mini PC de bureau | |

| Mini PC industriels | ||

| Mini PC gaming | ||

| Mini PC barebone | ||

| Mini PC robustes sans ventilateur | ||

| PC sur clé | ||

| Par utilisateur final | Grand public | |

| Bureaux commerciaux | ||

| Industrie et fabrication | ||

| Santé | ||

| Éducation | ||

| Distribution et hôtellerie | ||

| Gouvernement et défense | ||

| Par architecture de processeur | x86 | |

| Basé sur ARM | ||

| Autres architectures de processeur | ||

| Par canal de distribution | Commerce électronique en ligne | |

| Vente au détail hors ligne | ||

| Ventes directes B2B ou par revendeur à valeur ajoutée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des Mini PC en 2031 ?

Il devrait atteindre 29,11 milliards USD d'ici 2031 sur la base du TCAC actuel de 4,7 %.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide pour les Mini PC ?

La santé est en tête avec un TCAC de 9,80 % jusqu'en 2031, portée par les stations de télémédecine et les mises à niveau des systèmes PACS.

Quelle est la part des Mini PC de bureau aujourd'hui ?

Les variantes de bureau représentaient 43,60 % des revenus de 2025 au sein du marché des Mini PC.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que l'Amérique du Nord ?

L'échelle de fabrication régionale, les prix inférieurs à 300 USD et les projets d'affichage dynamique pour les villes intelligentes poussent un TCAC de 7,80 % en Asie-Pacifique.

Les Mini PC basés sur ARM gagnent-ils du terrain sur les modèles x86 ?

Oui, les appareils ARM progressent à un TCAC de 8,90 % car les puces Qualcomm et Apple offrent des performances similaires à une consommation électrique moindre.

Quel est le principal frein à l'adoption des Mini PC ?

La concurrence des tablettes et des ultrabooks, qui regroupent mobilité et écrans dans des appareils uniques, réduit la demande grand public à court terme.

Dernière mise à jour de la page le: