Taille et Part du Marché des PC de Bureau Grand Public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.11 Milliards de dollars |

| Taille du Marché (2031) | 31.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

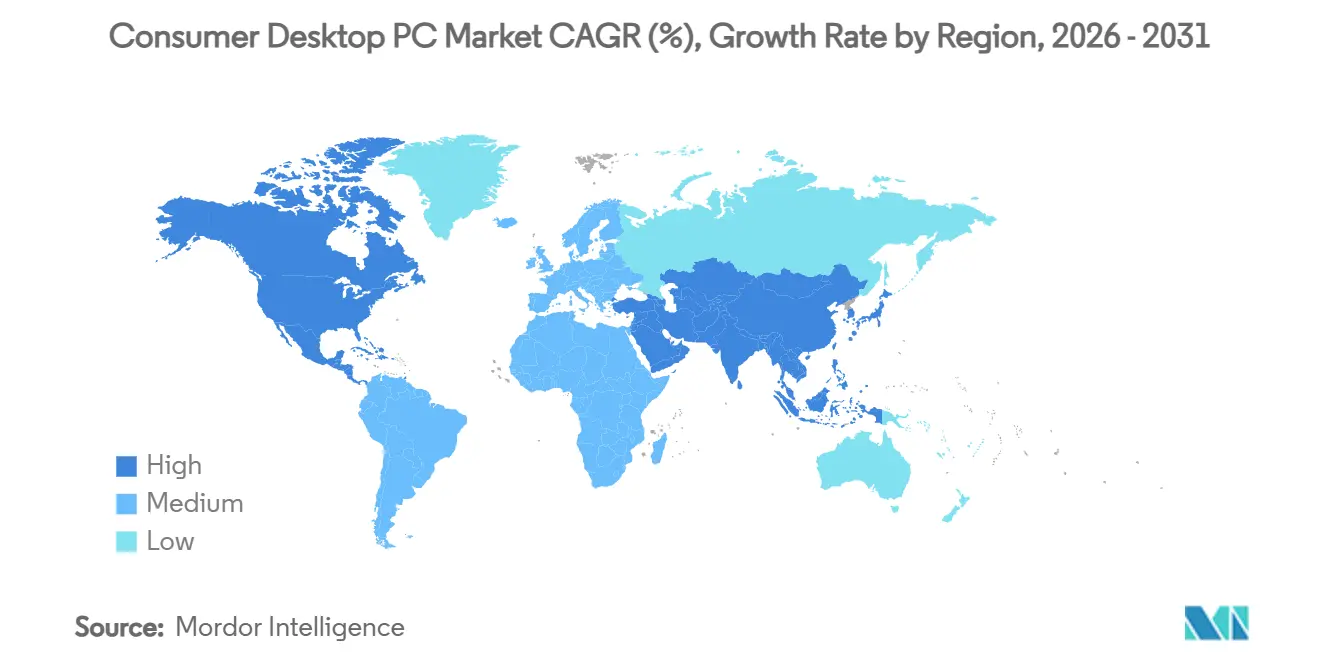

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

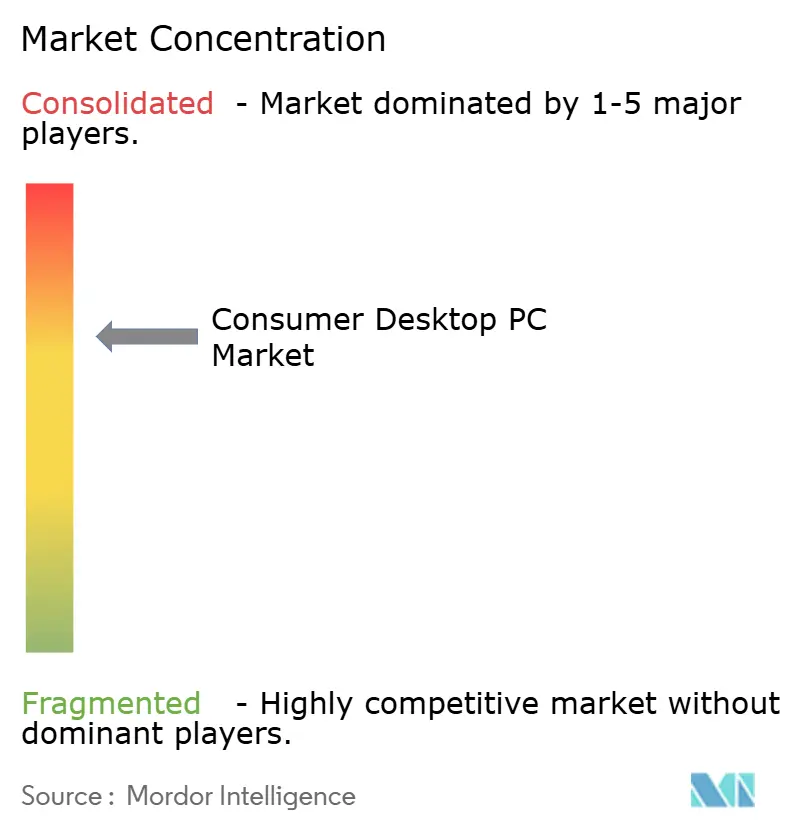

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des PC de Bureau Grand Public par Mordor Intelligence

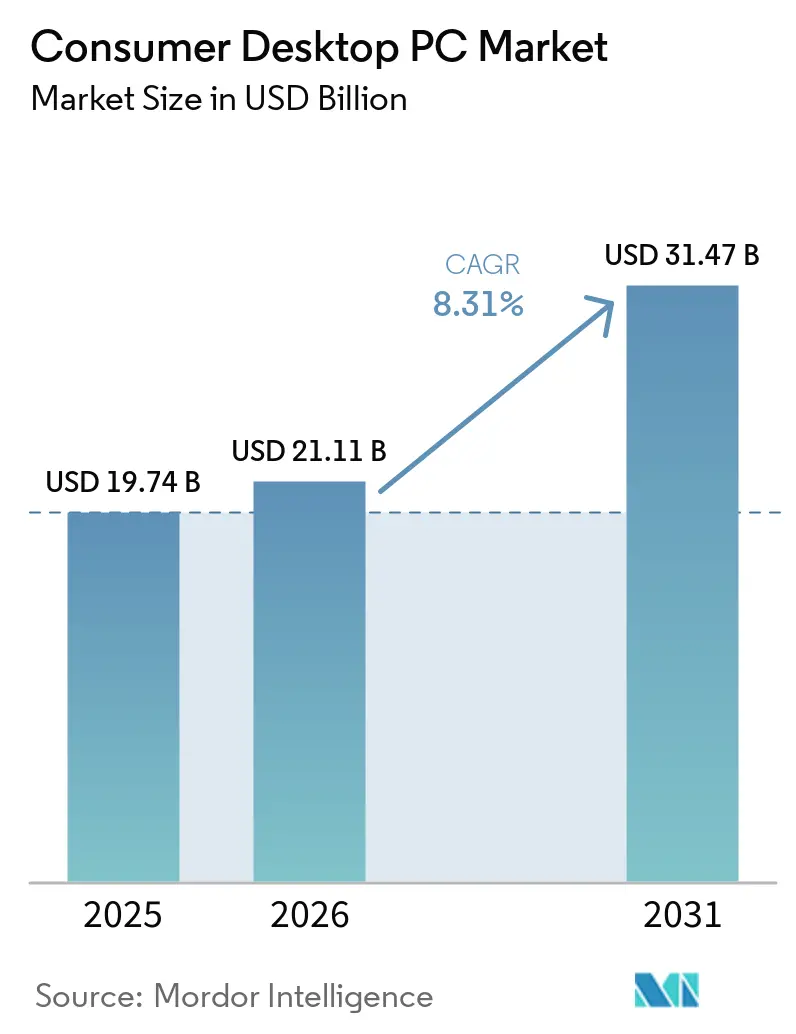

La taille du marché des PC de bureau grand public est projetée à 19,74 milliards USD en 2025, 21,11 milliards USD en 2026, et devrait atteindre 31,47 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,31 % de 2026 à 2031. L'activité de remplacement liée à la date de fin de support de Windows 10, la migration vers du matériel capable d'intelligence artificielle intégrant des unités de traitement neuronal, et le réapprovisionnement des stocks motivé par les droits de douane en Amérique du Nord convergent pour stimuler la demande. Les expéditions de PC de bureau ont progressé de 14,4 % d'une année sur l'autre pour atteindre 59 millions d'unités en 2025, dépassant les ordinateurs portables et soulignant la pertinence renouvelée de cette catégorie. Les fournisseurs de composants privilégient la mémoire à haute bande passante pour les accélérateurs de centres de données, une évolution qui alourdit le coût des nomenclatures des PC de bureau, mais augmente également la valeur des configurations milieu de gamme et premium conçues pour l'inférence sur l'appareil et le jeu en 4K. L'urbanisation croissante en Asie-Pacifique et la popularité des configurations de jeu compactes stimulent l'adoption de designs mini et à petit facteur de forme, tandis que les configurateurs de vente au détail en ligne élargissent la portée des acheteurs et compriment les marges des canaux de distribution.

Points Clés du Rapport

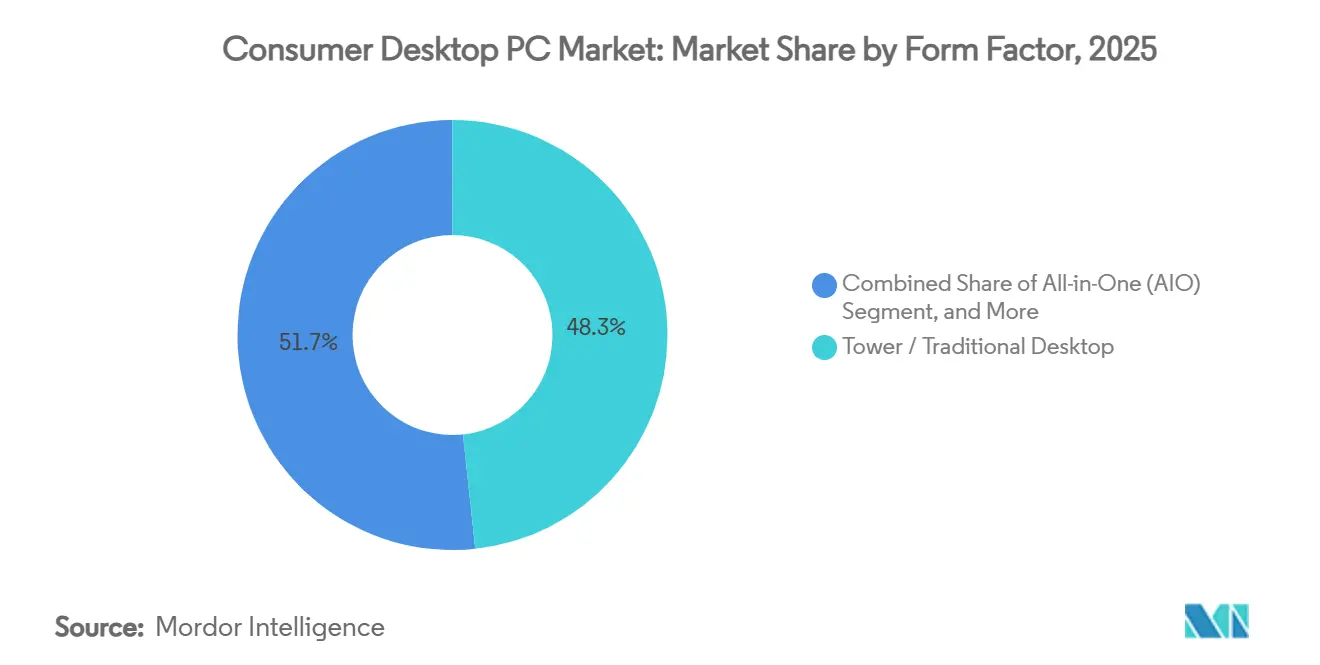

- Par facteur de forme, les tours et bureaux traditionnels ont dominé avec 48,32 % de la part du marché des PC de bureau grand public en 2025, tandis que les systèmes mini et à petit facteur de forme devraient se développer à un TCAC de 10,21 % jusqu'en 2031.

- Par architecture de processeur, les appareils x86 détenaient 96,12 % du marché des PC de bureau grand public en 2025, mais les modèles basés sur ARM devraient croître à un TCAC de 9,12 % durant 2026-2031.

- Par gamme de prix, les systèmes milieu de gamme ont capturé 44,32 % de la part du marché des PC de bureau grand public en 2025, tandis que les configurations premium au-dessus de 1 200 USD devraient progresser à un TCAC de 9,84 % durant la période de prévision.

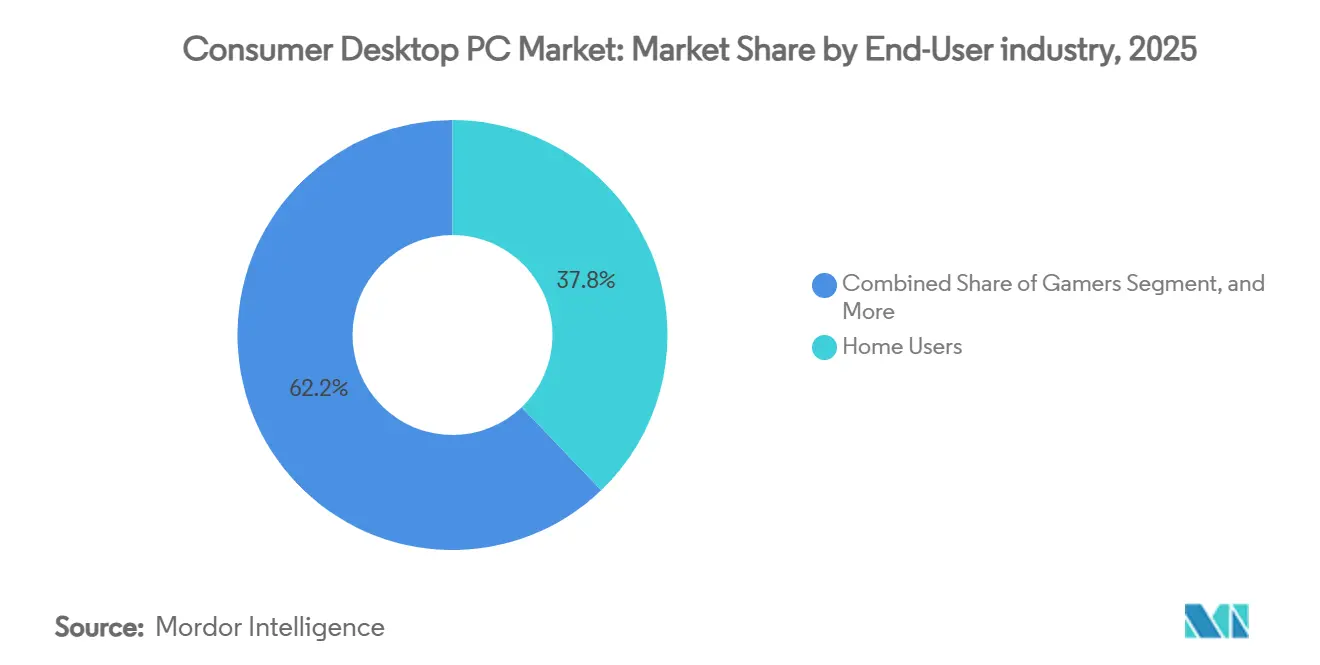

- Par utilisateur final, les joueurs constituent le segment à la croissance la plus rapide, avec un TCAC de 10,43 %, dépassant la part de 37,83 % détenue par les utilisateurs à domicile en 2025.

- Par canal de vente, le commerce de détail en ligne devrait progresser à un TCAC de 10,33 %, érodant la part hors ligne de 47,41 % enregistrée en 2025.

- Par géographie, l'Amérique du Nord représentait 42,84 % du marché des PC de bureau grand public en 2025, mais l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 8,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des PC de Bureau Grand Public

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Cycle de Remplacement Motivé par la Fin de Support de Windows 10 | +2.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande Croissante de PC de Jeu Haute Performance | +1.6% | Mondial, porté par les pôles de jeu en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption par les Entreprises de PC de Bureau Capables d'Intelligence Artificielle | +1.4% | Segments entreprises en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des Modèles de Travail à Distance et Hybrides | +1.0% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des Configurations de Stations de Travail Créatives | +0.9% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Subventions Gouvernementales pour les Écosystèmes de Processeurs Domestiques | +0.7% | Cœur Asie-Pacifique, principalement la Chine et l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle de Remplacement Motivé par la Fin de Support de Windows 10

Microsoft a mis fin au support grand public de Windows 10 en octobre 2025, laissant plus d'un milliard d'appareils grand public et professionnels exposés à des frais croissants de mises à jour de sécurité étendues. Cette évolution a incité de nombreuses entreprises, en particulier celles soumises à des exigences strictes en matière de conformité, à accélérer leurs cycles de renouvellement du matériel. Ces organisations cherchent à éviter les surcharges de sécurité croissantes, qui doublent chaque année, en passant à des tours de bureau maintenables permettant des remplacements de composants plus faciles. La vague de remplacement d'appareils qui en résulte devrait atteindre son pic en 2026 avant de décliner progressivement. Cependant, cette tendance stimule déjà une croissance significative sur le marché, l'Amérique du Nord et l'Europe occidentale étant les plus touchées.

Demande Croissante de PC de Jeu Haute Performance

La RTX 5090 de NVIDIA, au prix de 1 999 USD, et la RTX 5070, disponible à 549 USD, ont établi de nouveaux critères de performance pour le jeu en 4K et 8K, répondant aux besoins des passionnés de jeu haut de gamme. De même, la Radeon RX 9070 XT d'AMD, au prix de 649 USD, a rendu la technologie de mise à l'échelle améliorée par l'intelligence artificielle plus accessible à un public plus large. La popularité croissante des salles d'esports en Corée du Sud et au Japon, ainsi que la demande croissante de stations de travail de streaming capables d'encoder des vidéos en 4K60, continuent de pousser les consommateurs vers des PC de bureau équipés de GPU multi-emplacements et de systèmes de refroidissement avancés. De plus, le segment mondial des boîtiers de jeu ITX, dont la valeur projetée devrait atteindre 745 millions USD d'ici 2025, souligne la tendance continue vers des configurations de jeu compactes mais haute performance.[1]NVIDIA, "Spécifications des produits GeForce RTX Série 50," nvidia.com

Adoption par les Entreprises de PC de Bureau Capables d'Intelligence Artificielle pour le Traitement sur l'Appareil

Dell, HP et Lenovo ont récemment mis à jour leurs gammes de produits commerciaux en intégrant les processeurs Intel Core Ultra et AMD Ryzen AI. Ces processeurs peuvent délivrer jusqu'à 50 TOPS (téra-opérations par seconde) d'inférence locale, permettant aux entreprises d'exécuter des outils avancés tels que des assistants et des applications d'image générative directement sur leurs locaux. Cette capacité sur site offre des avantages significatifs, notamment une confidentialité renforcée et une latence réduite, qui sont essentielles pour de nombreuses organisations. Les programmes pilotes initiaux ont démontré des économies de coûts notables par rapport aux dépenses récurrentes associées aux opérations perpétuelles basées sur le cloud. Ces résultats prometteurs devraient favoriser une adoption et un déploiement plus larges de ces technologies dans divers secteurs d'ici 2028.

Croissance des Modèles de Travail à Distance et Hybrides Soutenant la Demande de PC de Bureau

Les horaires hybrides se sont stabilisés à près de la moitié des journées de travail des travailleurs du savoir en Amérique du Nord et en Europe. Cette évolution a entraîné une demande accrue pour des configurations de bureau à domicile à la fois efficaces et rentables. Les bureaux à domicile sont désormais couramment équipés de PC de bureau dédiés prenant en charge des configurations à double moniteur, des périphériques de vidéoconférence et des baies de stockage local. Ces configurations offrent des performances et une rentabilité que les ordinateurs portables peinent souvent à égaler. De plus, l'adoption croissante des configurateurs en ligne a considérablement réduit les obstacles à l'achat et à la mise à niveau des composants, facilitant la personnalisation des systèmes par les utilisateurs pour répondre à des besoins spécifiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des Coûts des Composants due au Réalignement de la Mémoire | -1.8% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des Ordinateurs Portables Haut de Gamme | -1.2% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des Droits de Douane à l'Importation | -0.9% | Amérique du Nord, répercussion secondaire en Amérique du Sud | Court terme (≤ 2 ans) |

| Évolutivité Limitée des PC de Bureau Tout-en-Un | -0.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts des Composants due au Réalignement de la Mémoire

Les prix de la DRAM ont augmenté de 171 % d'une année sur l'autre en 2025, les fabricants réallouant leur capacité de production vers des modules à haute bande passante pour les serveurs d'intelligence artificielle. Cette réorientation a conduit la mémoire à représenter désormais 35 % du coût total de la nomenclature d'un PC de bureau typique. En conséquence, les fabricants d'équipements d'origine font face à des marges bénéficiaires plus serrées, et la hausse des coûts a poussé les prix des systèmes de bureau d'entrée de gamme au-dessus de 650 USD dans plusieurs économies émergentes, faisant de l'accessibilité financière une préoccupation croissante sur ces marchés.[2]TrendForce, "Rapport sur le marché de la DRAM T4 2025," trendforce.com

Intensification de la Concurrence des Ordinateurs Portables Haut de Gamme aux Performances de Niveau PC de Bureau

Les processeurs mobiles Intel Core Ultra 200S et AMD Ryzen 9000 ont considérablement réduit l'écart de performance entre les processeurs mobiles et de bureau, offrant une puissance de calcul comparable. De plus, les ordinateurs portables équipés de RTX 4090 délivrent désormais jusqu'à 90 % des fréquences d'images généralement atteintes par les tours de bureau haute performance. Cette avancée fait des ordinateurs portables haut de gamme une alternative viable pour les professionnels qui privilégient la portabilité et ont besoin d'un seul appareil adapté aux déplacements pour le travail et les tâches créatives. En conséquence, de nombreux professionnels pourraient justifier le coût plus élevé de ces ordinateurs portables, entraînant une baisse des volumes de PC de bureau dans les environnements d'entreprise et les studios créatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : Les Configurations Compactes Défient la Domination des Tours

Les systèmes tour et traditionnels représentaient 48,32 % de la part du marché des PC de bureau grand public en 2025. Cependant, les modèles mini et à petit facteur de forme devraient croître à un taux de croissance annuel composé (TCAC) de 10,21 %. Les acheteurs urbains dans des villes comme Tokyo, Séoul et Shanghai préfèrent de plus en plus les designs compacts en raison des contraintes d'espace et des préférences esthétiques. Les dernières cartes mères mini-ITX ont évolué pour prendre en charge les processeurs phares et les GPU double emplacement sans subir de limitation thermique, ce qui en fait une option viable pour l'informatique haute performance dans des configurations plus petites.

Le relancement par ASUS de la gamme Intel NUC et la popularité croissante des configurations de jeu boutique avec des boîtiers micro-ATX en verre trempé soulignent davantage cette tendance. D'un autre côté, les PC de bureau tout-en-un continuent de faire face à des défis en raison de leur manque perçu d'évolutivité, ce qui limite leur attrait à des niches d'entreprise spécifiques où le maintien d'espaces de travail propres et organisés est prioritaire sur la flexibilité du cycle de vie. Pendant ce temps, les tours de stations de travail restent un segment à haute marge lucratif, en particulier pour les applications de CAO et de rendu 3D, portées par les capacités de performance des processeurs Threadripper PRO et Xeon W.

Par Architecture de Processeur : L'ARM Gagne en Dynamisme Face à l'Échelle du x86

Le marché des PC de bureau grand public pour les machines x86 a largement surpassé les alternatives en 2025, maintenant sa domination. Cependant, les PC de bureau basés sur ARM devraient croître à un TCAC robuste de 9,12 %, portés par des initiatives gouvernementales stratégiques dans des pays comme la Chine et l'Inde. Ces nations mettent en œuvre des incitations à l'approvisionnement, offrant jusqu'à 20 % de la valeur des offres pour promouvoir l'adoption de puces locales. Des acteurs notables tels que Loongson, avec ses processeurs 3C6000, et Zhaoxin, avec sa série KX-7000, ont déjà obtenu des contrats gouvernementaux précoces, démontrant leur potentiel sur le marché. De plus, les avancées de Windows sur ARM, notamment en matière d'émulation x86, répondent aux préoccupations de compatibilité, rendant ces systèmes plus attrayants pour les acheteurs dans des secteurs tels que l'éducation et la fonction publique.

Malgré ces avancées, l'adoption commerciale plus large des PC de bureau basés sur ARM reste conditionnée au développement et à la maturité de l'écosystème logiciel. Néanmoins, la croissance de l'ARM met en évidence un effort délibéré des gouvernements et des industries pour atteindre la souveraineté de la chaîne d'approvisionnement et réduire la dépendance aux technologies externes. Pendant ce temps, l'architecture RISC-V, bien que prometteuse, est encore en phase de prototype, sans lancement de PC de bureau grand public attendu avant 2029. Ce délai limite son influence immédiate sur le marché des PC de bureau, maintenant son impact minimal à court terme.

Par Gamme de Prix : Les Configurations Premium Captent les Opportunités de l'Intelligence Artificielle et du Jeu

Les PC de bureau milieu de gamme dont le prix est compris entre 600 USD et 1 200 USD représentaient 44,32 % du marché des PC de bureau grand public en 2025. Ce segment continue de dominer grâce à son équilibre entre accessibilité financière et performance, séduisant un large éventail de consommateurs. Cependant, les PC de bureau premium dont le prix dépasse 1 200 USD devraient croître à un taux de croissance annuel composé (TCAC) de 9,84 % durant la période de prévision. Cette croissance est portée par une demande croissante de systèmes haute performance capables de gérer des tâches intensives telles que le jeu en 4K et les flux de travail avancés d'intelligence artificielle générative. Les récents lancements de GPU, notamment la NVIDIA RTX 5090 avec 32 Go de mémoire GDDR7 et la AMD Radeon RX 9070 XT avec 16 Go de VRAM, alimentent cette demande en offrant des capacités graphiques de pointe et une puissance de traitement améliorée.

Les PC d'entrée de gamme, traditionnellement définis comme des systèmes dont le prix est inférieur à 600 USD, font face à des pressions de coûts significatives en raison de la hausse des prix de la mémoire DDR5. Ces augmentations de coûts poussent les consommateurs soucieux de leur budget à explorer des alternatives, telles que des tours de bureau reconditionnées ou d'occasion, ou à reporter leurs achats. De plus, la conformité aux normes Energy Star 9.0, qui imposent une consommation d'énergie en veille plus faible, a introduit des coûts supplémentaires pour les fabricants. Bien que les acheteurs premium absorbent plus facilement ces dépenses supplémentaires, elles représentent un défi pour le segment d'entrée de gamme, plus sensible aux prix. En conséquence, le marché d'entrée de gamme connaît un changement de comportement des consommateurs, l'accessibilité financière devenant un facteur critique dans les décisions d'achat.

Par Secteur d'Utilisation Final : Les Joueurs Propulsent la Croissance la Plus Rapide

Les utilisateurs à domicile représentaient 37,83 % de la part de marché en 2025, mais le segment du jeu devrait croître à un TCAC de 10,43 %, porté par des investissements croissants dans les parrainages d'esports et la monétisation des plateformes de streaming. L'introduction de technologies telles que la génération multi-images DLSS 4 et la mise à l'échelle FSR 4 a considérablement réduit les barrières d'entrée pour les GPU dans le jeu compétitif, encourageant les joueurs à mettre à niveau leurs systèmes plus fréquemment pour rester compétitifs.

Les professionnels créatifs adoptent également du matériel haute performance similaire pour soutenir des charges de travail exigeantes, telles qu'Adobe Firefly pour la conception générative et Autodesk Arnold pour les tâches de rendu. Pendant ce temps, les petites et moyennes entreprises (PME) continuent de privilégier les tours de bureau équipées de cartes ATX standard, car ces systèmes offrent des options de mise à niveau rentables pour répondre aux besoins commerciaux en évolution. D'un autre côté, les grandes entreprises privilégient les fonctionnalités de sécurité et l'uniformité du déploiement, optant de plus en plus pour des processeurs prêts pour l'intelligence artificielle afin d'améliorer l'efficacité opérationnelle, notamment durant le cycle de renouvellement Windows 10 en cours.

Par Canal de Vente : Le Commerce de Détail en Ligne Perturbe la Distribution Traditionnelle

Les chaînes hors ligne représentaient 47,41 % des ventes en 2025, mais les points de vente en ligne devraient croître plus rapidement, avec un TCAC projeté de 10,33 %. Cette croissance est alimentée par l'évolution des préférences des consommateurs vers les plateformes numériques et la commodité croissante des achats en ligne. La décision stratégique de Dell de vendre des PC de bureau via Walmart et l'inclusion de 200 références boutique dans la marketplace tierce de Best Buy soulignent une transition significative vers l'utilisation de grandes vitrines numériques pour élargir la portée du marché et répondre aux besoins diversifiés des clients.

Les constructeurs en vente directe aux consommateurs, tels que System76 et Origin PC, continuent de prospérer en privilégiant de nombreuses options de personnalisation et en favorisant un fort engagement communautaire, ce qui résonne bien avec leur public cible. Dans le même temps, les revendeurs à valeur ajoutée s'efforcent de défendre leur part de marché en proposant des services spécialisés, notamment l'imagerie et le déploiement sur site. Cependant, l'adoption croissante des outils de gestion des appareils basés sur le cloud réduit progressivement les complexités d'intégration, présentant à la fois des défis et des opportunités pour ces revendeurs afin de s'adapter et d'innover dans un paysage concurrentiel.

Analyse Géographique

L'Asie-Pacifique est en voie d'atteindre un TCAC de 8,94 % d'ici 2031, soutenue par le programme d'incitation de 170 milliards INR (environ 2,05 milliards USD) de l'Inde pour le matériel informatique et le programme de subventions de 70 milliards USD de la Chine pour l'intelligence artificielle et les puces. Les empreintes de production au Tamil Nadu et au Karnataka s'étendent fortement alors que Foxconn et Flex localisent l'assemblage pour bénéficier des avantages douaniers. Les politiques d'approvisionnement municipal en Chine, accordant un avantage de prix de 20 % aux processeurs domestiques, accélèrent l'adoption des PC de bureau ARM dans les bureaux gouvernementaux.

L'Amérique du Nord reste le plus grand marché unique, avec une part de 42,84 % en 2025. Les droits de douane de la Section 301 sur les semi-conducteurs chinois ont été portés à 50 % fin 2024, provoquant des anticipations de stocks, mais la diversification en cours vers le Mexique et le Vietnam atténue le risque à long terme. Les modes de travail hybrides stimulent la demande de tours pour bureau à domicile combinant la prise en charge de plusieurs moniteurs et l'accélération locale de l'intelligence artificielle. L'Europe se classe deuxième par chiffre d'affaires. Les mandats d'écoconception de l'Union européenne entrant en vigueur en 2027 augmenteront les coûts des alimentations électriques, mais l'étiquetage de durabilité pourrait orienter les consommateurs soucieux de l'environnement vers des PC de bureau promettant une consommation en veille plus faible. Les pôles de jeu régionaux en Allemagne, en Pologne et dans les pays nordiques continuent de voir des mises à niveau régulières à mesure que les moniteurs 240 Hz se généralisent.

L'Amérique du Sud est très sensible aux prix et reste susceptible aux fluctuations des taux de change. Cependant, un marché de niche d'enthousiastes au Brésil continue de soutenir une scène de constructeurs boutique modeste mais résiliente, répondant à des demandes spécifiques des consommateurs. Pendant ce temps, le Moyen-Orient et l'Afrique sont encore aux premiers stades du développement du marché, les efforts d'approvisionnement étant principalement axés sur les initiatives de numérisation du secteur public. Celles-ci comprennent la Vision 2030 de l'Arabie saoudite, qui vise à diversifier l'économie et à améliorer les services publics, et les initiatives du Gouvernement Intelligent des Émirats arabes unis, qui se concentrent sur l'exploitation de la technologie pour améliorer la gouvernance et l'engagement des citoyens.

Paysage Concurrentiel

Lenovo, HP et Dell représentaient des parts modérées à élevées des expéditions mondiales en 2025, reflétant une consolidation modérée du marché. Cependant, le marché des PC de bureau grand public offre encore des opportunités aux acteurs de niche et aux spécialistes pour se tailler une place. Lenovo a réalisé des expéditions de 71 millions d'unités, portées par des campagnes promotionnelles agressives et une tarification stratégique dans la région Asie-Pacifique. HP a suivi de près avec 57 millions d'unités, tirant parti de sa forte présence en Amérique du Nord, notamment grâce aux contrats gouvernementaux. Dell, quant à lui, a enregistré des expéditions de 42 millions d'unités, soutenues par une vague de cycles de renouvellement des petites et moyennes entreprises (PME). Ces chiffres mettent en évidence la dynamique concurrentielle entre les principaux acteurs tout en laissant de la place aux concurrents plus petits pour répondre à des besoins spécifiques du marché.

La priorité stratégique se concentre sur les terminaux capables d'intelligence artificielle. L'OptiPlex 7420 AIO de Dell avec l'unité de traitement neuronal Intel Core Ultra cible les entreprises soucieuses des coûts ; l'Elite Mini 800 G9 de HP offre des facteurs de forme compacts avec intégration d'unité de traitement neuronal ; et le ThinkCentre neo Ultra Gen 2 de Lenovo sous-coté ses rivaux dans les canaux PME. Apple perturbe les normes prix-performance en tirant parti du contrôle vertical du silicium dans le Mac mini M4 à 599 USD, séduisant les utilisateurs créatifs à la recherche d'un écosystème macOS.

Les marques boutique et de jeu, notamment ASUS ROG, MSI, Razer, Corsair, CyberPowerPC et iBuyPower, exploitent des cartes mères prêtes pour l'overclocking, l'esthétique RGB et le marketing d'influence pour se tailler des niches d'enthousiastes. Les pressions sur la chaîne d'approvisionnement dues à l'inflation de la DRAM favorisent les acteurs verticalement intégrés ou les entreprises disposant de contrats d'approvisionnement à long terme. La relocalisation induite par les droits de douane vers le Vietnam et l'Inde nécessite des dépenses en capital à court terme, mais promet une récupération des marges à mesure que les nouvelles capacités se stabilisent.

Leaders du Secteur des PC de Bureau Grand Public

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies, Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Micron a confirmé son retrait des modules DRAM grand public pour réallouer la capacité des plaquettes vers la HBM3 pour les accélérateurs d'intelligence artificielle.

- Janvier 2026 : La préférence de prix de 20 % pour les processeurs domestiques dans les marchés publics en Chine est entrée en vigueur, stimulant les commandes de PC de bureau Loongson et Zhaoxin.

- Mars 2025 : AMD a dévoilé les GPU Radeon RX 9070 XT et RX 9070 basés sur l'architecture RDNA 4 à 649 USD et 549 USD respectivement.

- Février 2025 : NVIDIA a lancé les GPU RTX 5070 Ti et RTX 5070 utilisant l'architecture Blackwell avec prise en charge du DLSS 4.

Portée du Rapport sur le Marché Mondial des PC de Bureau Grand Public

Le marché des PC de bureau grand public désigne le secteur mondial axé sur la conception, la fabrication, la distribution et la vente d'ordinateurs personnels de bureau destinés principalement à un usage individuel et grand public, notamment le divertissement, le jeu, la création de contenu, la productivité à domicile et les charges de travail professionnelles légères. Ces systèmes sont optimisés pour la performance, la personnalisation, l'accessibilité financière et l'expérience utilisateur, couvrant une large gamme de configurations et de capacités.

Le rapport sur le marché des PC de bureau grand public est segmenté par facteur de forme (tour/bureau traditionnel, tout-en-un, mini/petit facteur de forme, configurations de jeu/performance et stations de travail de bureau), architecture de processeur (x86, ARM et RISC-V), gamme de prix (entrée de gamme, milieu de gamme et premium), secteur d'utilisation final (utilisateurs à domicile, joueurs, professionnels et créateurs, petites et moyennes entreprises et grandes entreprises), canal de vente (commerce de détail en ligne, commerce de détail hors ligne, vente directe aux consommateurs et revendeurs à valeur ajoutée) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tour / Bureau Traditionnel |

| Tout-en-Un (AIO) |

| Mini / Petit Facteur de Forme |

| Configurations de Jeu / Performance |

| Stations de Travail de Bureau |

| x86 |

| ARM |

| RISC-V |

| Entrée de Gamme (< 600 USD) |

| Milieu de Gamme (600 USD - 1 200 USD) |

| Premium (> 1 200 USD) |

| Utilisateurs à Domicile |

| Joueurs |

| Professionnels et Créateurs |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Commerce de Détail en Ligne |

| Commerce de Détail Hors Ligne |

| Vente Directe aux Consommateurs |

| Revendeurs à Valeur Ajoutée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Facteur de Forme | Tour / Bureau Traditionnel | ||

| Tout-en-Un (AIO) | |||

| Mini / Petit Facteur de Forme | |||

| Configurations de Jeu / Performance | |||

| Stations de Travail de Bureau | |||

| Par Architecture de Processeur | x86 | ||

| ARM | |||

| RISC-V | |||

| Par Gamme de Prix | Entrée de Gamme (< 600 USD) | ||

| Milieu de Gamme (600 USD - 1 200 USD) | |||

| Premium (> 1 200 USD) | |||

| Par Secteur d'Utilisation Final | Utilisateurs à Domicile | ||

| Joueurs | |||

| Professionnels et Créateurs | |||

| Petites et Moyennes Entreprises | |||

| Grandes Entreprises | |||

| Par Canal de Vente | Commerce de Détail en Ligne | ||

| Commerce de Détail Hors Ligne | |||

| Vente Directe aux Consommateurs | |||

| Revendeurs à Valeur Ajoutée | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des PC de bureau grand public ?

La taille du marché des PC de bureau grand public s'élève à 21,11 milliards USD en 2026 et devrait atteindre 31,47 milliards USD d'ici 2031.

Quel taux de croissance est attendu pour les PC de bureau grand public au cours des cinq prochaines années ?

Le secteur devrait se développer à un TCAC de 8,31 % de 2026 à 2031, porté par les cycles de remplacement liés à Windows 10 et l'adoption de matériel capable d'intelligence artificielle.

Quel facteur de forme connaît la croissance la plus rapide ?

Les PC de bureau mini et à petit facteur de forme sont en tête avec un TCAC projeté de 10,21 %, les acheteurs urbains privilégiant les systèmes compacts pour le jeu et la productivité.

Pourquoi les prix de la DRAM ont-ils un impact sur les prix des PC de bureau ?

Les fabricants de mémoire ont transféré la capacité des plaquettes vers des modules à haute bande passante pour les serveurs d'intelligence artificielle, faisant grimper les coûts de la DDR5 de 171 % d'une année sur l'autre et augmentant les coûts des nomenclatures des PC de bureau.

Quelle région offre le plus grand potentiel de croissance future ?

L'Asie-Pacifique devrait afficher un TCAC de 8,94 % jusqu'en 2031, soutenue par les incitations à la fabrication en Inde et les subventions aux semi-conducteurs en Chine.

Les ordinateurs portables devraient-ils remplacer entièrement les PC de bureau ?

Les ordinateurs portables haut de gamme offrent désormais des performances proches de celles des PC de bureau, mais ces derniers conservent des avantages en matière d'évolutivité, de refroidissement et de coût total de possession pour les joueurs, les créateurs et les bureaux à domicile en mode de travail hybride.

Dernière mise à jour de la page le: