Taille et Part du Marché des PC de Bureau Gaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

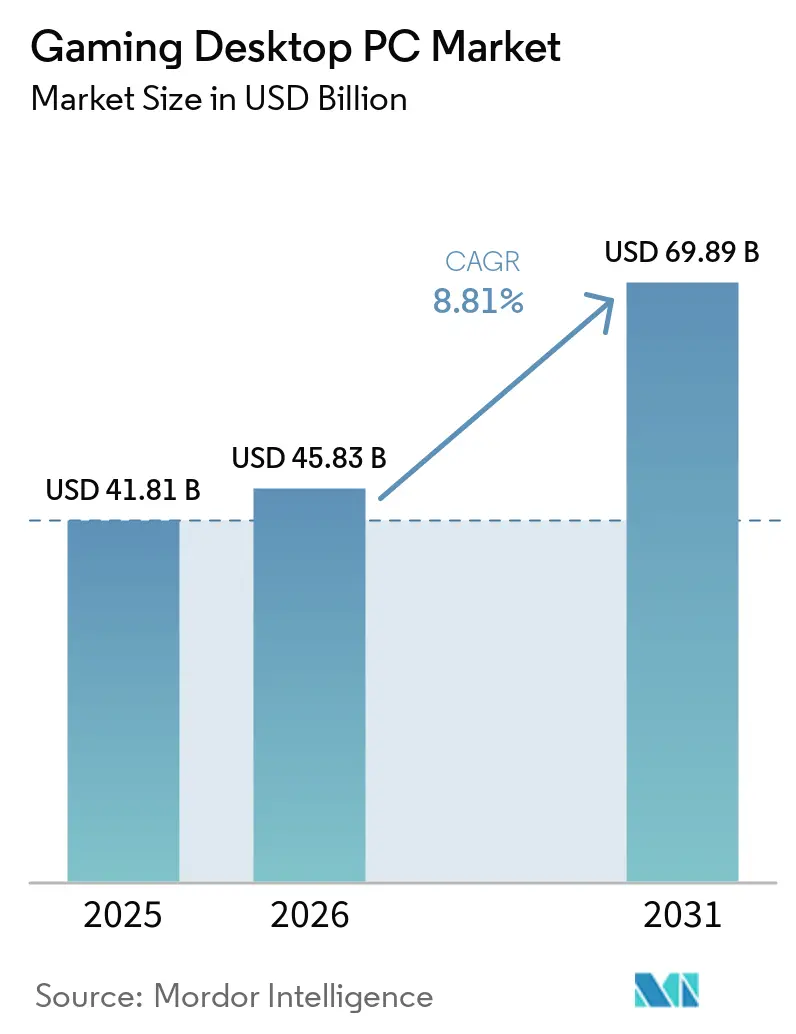

| Taille du Marché (2026) | 45.83 Milliards de dollars |

| Taille du Marché (2031) | 69.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.81% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des PC de Bureau Gaming par Mordor Intelligence

La taille du marché des PC de bureau gaming devrait augmenter de 41,81 milliards USD en 2025 à 45,83 milliards USD en 2026 et atteindre 69,89 milliards USD d'ici 2031, avec un CAGR de 8,81 % sur la période 2026-2031. Les mises à niveau des composants s'accélèrent à mesure que les pipelines graphiques améliorés par l'IA font des GPU plutôt que des CPU le goulot d'étranglement du système. Les avancées architecturales de NVIDIA, AMD et Intel ont raccourci les cycles de remplacement à environ 24 mois, tandis que les organisations d'esports continuent de spécifier des écrans à 360 Hz qui exigent une marge de fréquence d'images extrême. Les configurateurs d'e-commerce permettent désormais aux acheteurs de personnaliser chaque composant d'une configuration, maintenant la domination du canal malgré la hausse des prix de la mémoire. Géographiquement, la classe moyenne en expansion de l'Asie-Pacifique et les infrastructures de tournois devraient dépasser le leadership en revenus de l'Amérique du Nord avant la fin de la décennie.

Points Clés du Rapport

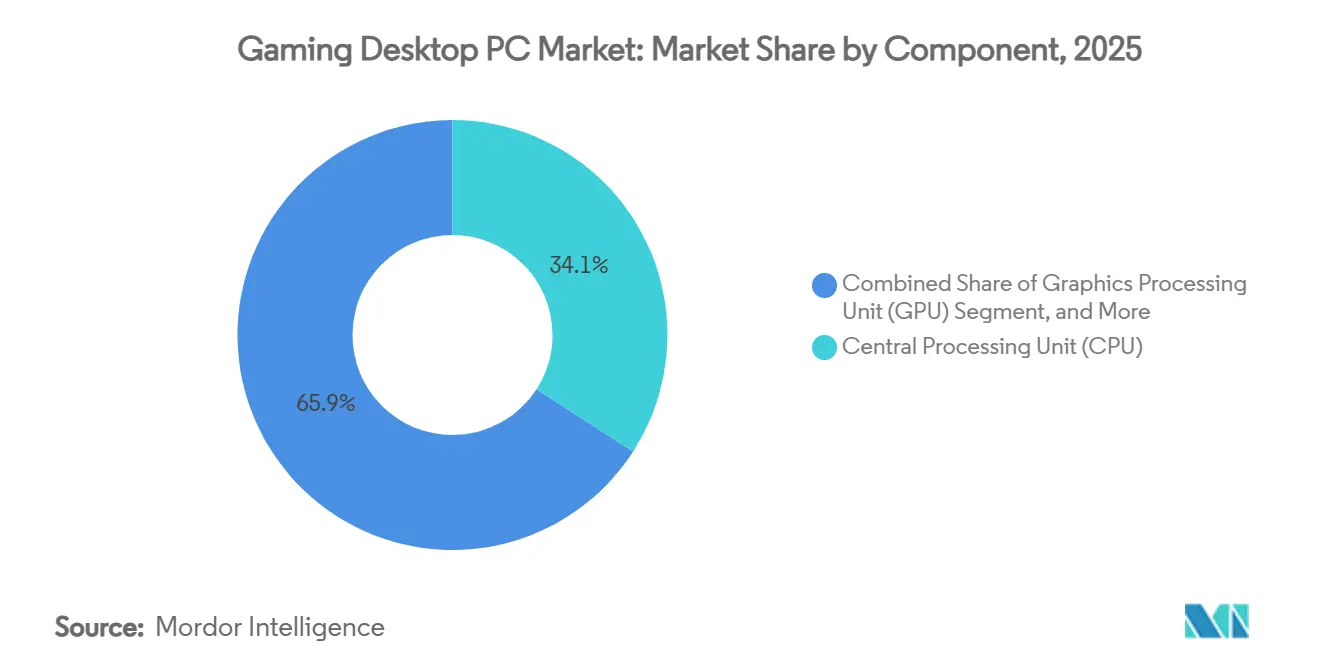

- Par composant, les unités centrales de traitement ont mené avec une part de revenus de 34,13 % en 2025, tandis que les unités de traitement graphique devraient se développer à un CAGR de 10,61 % jusqu'en 2031.

- Par gamme de prix, les systèmes milieu de gamme (1 000-1 999 USD) ont représenté 41,74 % des revenus de 2025, mais les configurations passionné et extrême au-dessus de 3 000 USD progressent à un CAGR de 9,41 % jusqu'en 2031.

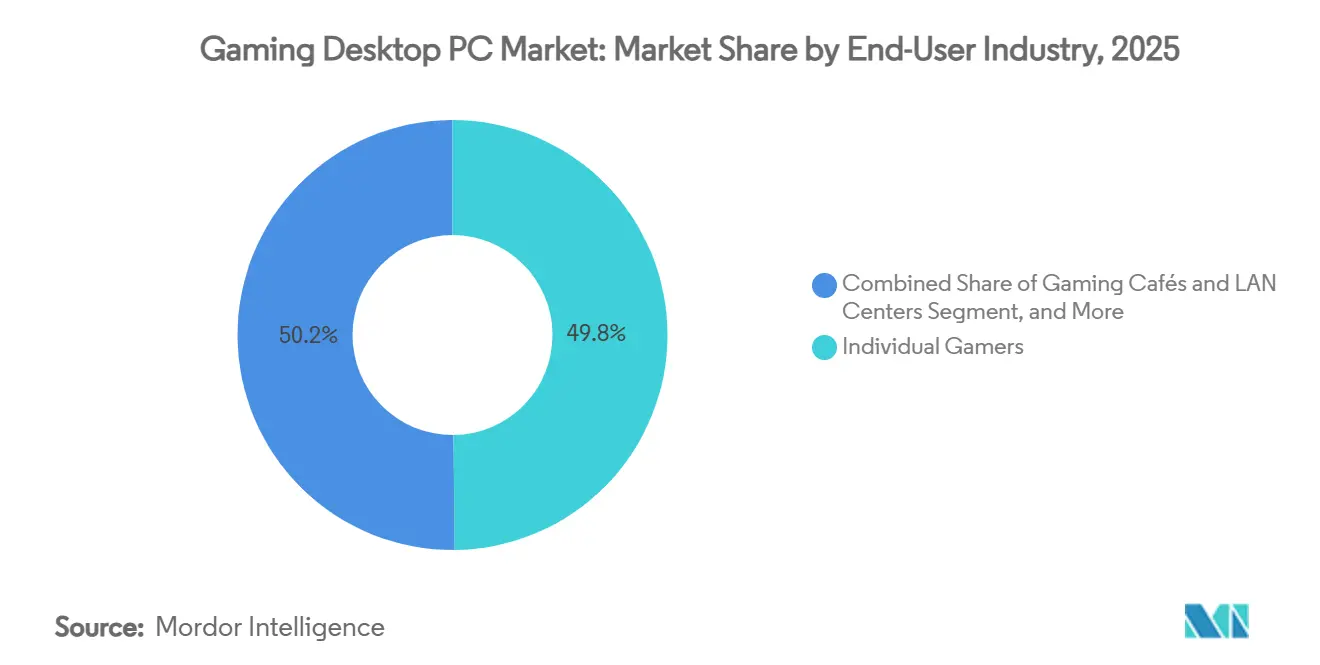

- Par utilisateur final, les joueurs individuels ont représenté 49,84 % des ventes de 2025 ; les équipes et joueurs d'esports professionnel enregistrent le CAGR projeté le plus élevé à 9,61 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne détenait une part de 57,28 % en 2025 et devrait progresser à un CAGR de 9,79 % jusqu'en 2031.

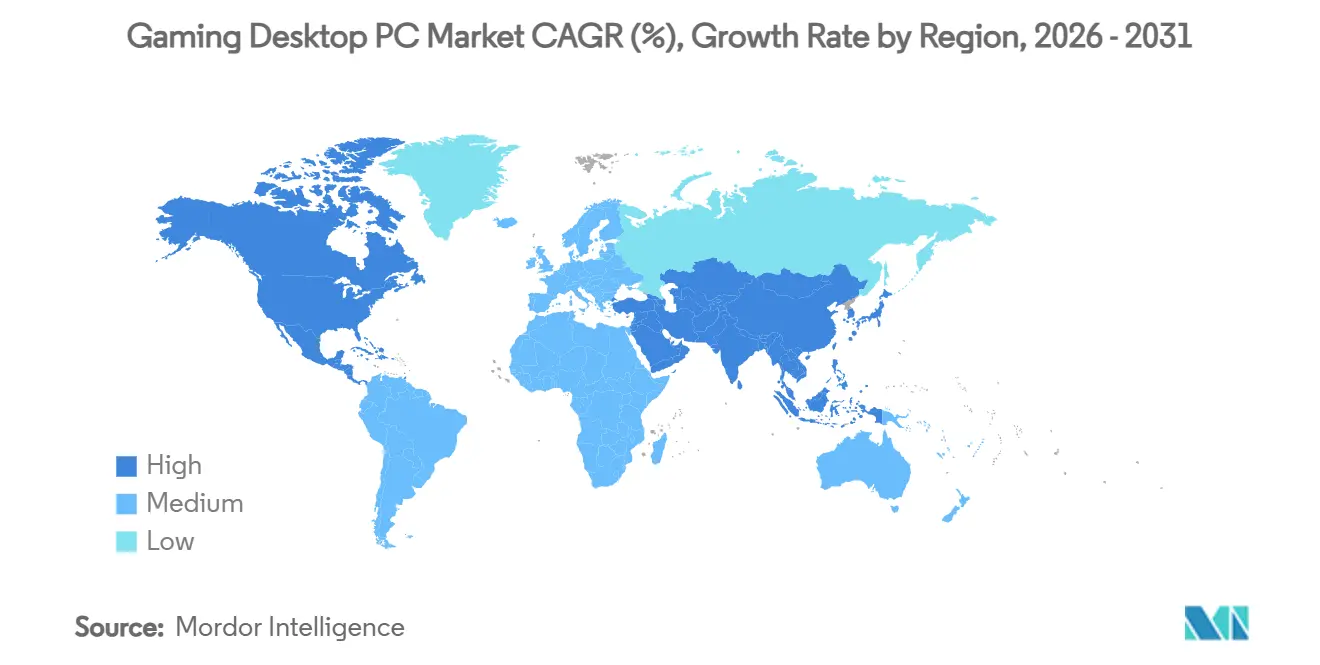

- Par géographie, l'Amérique du Nord représentait 46,13 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 9,81 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des PC de Bureau Gaming

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Titres AAA Exigeant du Matériel Haut de Gamme | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Popularité Croissante de l'Esports Compétitif Favorisant la Préférence pour les PC de Bureau | +1.8% | Mondial, plus fort en Asie-Pacifique (Chine, Corée du Sud), Amérique du Nord | Long terme (≥ 4 ans) |

| Améliorations des Architectures CPU et GPU Accélérant les Cycles de Mise à Niveau | +1.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance du Streaming de Jeux Influençant l'Adoption des PC de Bureau Haute Performance | +1.2% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de la Technologie de Mise à l'Échelle Basée sur l'IA Permettant des Fréquences d'Images Plus Élevées | +1.0% | Mondial, focus sur le segment premium dans les marchés développés | Court terme (≤ 2 ans) |

| Intégration de Matériel Audio 3D Immersif dans les PC de Bureau Gaming | +0.5% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Titres AAA Exigeant du Matériel Haut de Gamme

Les sorties à succès ont relevé les spécifications de base. Black Myth Wukong à lui seul a vendu 18 millions d'exemplaires au cours de ses six premiers mois et indique une NVIDIA GeForce RTX 4060 ou une AMD Radeon RX 7600 comme configuration GPU minimale, preuve que les développeurs adaptent désormais les ressources au silicium actuel plutôt qu'au matériel hérité.[1]Valve Corporation, "Black Myth: Wukong System Requirements," store.steampowered.com Les titres suivants tels qu'Alan Wake 2 nécessitent des CPU Zen 4 ou Raptor Lake de milieu de gamme associés à 16 Go de DDR5, soulignant le passage à la mémoire. À l'avenir, Ghost of Yotei cible une RTX 5070 comme GPU de base, signalant des planchers matériels encore plus élevés. Chaque hausse des spécifications comprime les fenêtres de mise à niveau, élargissant directement les revenus au sein du marché des PC de bureau gaming. Les fournisseurs de composants capturent ainsi de la valeur chaque fois qu'un titre phare réinitialise les attentes des consommateurs.

Popularité Croissante de l'Esports Compétitif Favorisant la Préférence pour les PC de Bureau

Les organisations d'esports se sont standardisées sur des configurations tour pour éviter la limitation thermique et garantir une latence d'entrée inférieure à 10 ms. Le complexe de Los Angeles de Team Liquid, d'une valeur de 50 millions USD, fonctionne avec des PC de bureau équipés de GPU RTX 5090 et de moniteurs à 360 Hz. Wolves Esports a inauguré une arène de 23 millions EUR (25 millions USD) à Chongqing, intégrant du matériel similaire pour les compétiteurs et les diffusions en réalité augmentée. La Chine a expédié 15,13 millions de PC gaming en 2026 malgré une contraction globale du marché des PC, et l'Inde a enregistré une croissance de 24,2 % pour les configurations de classe station de travail, des résultats étroitement liés aux écosystèmes de tournois régionaux. À mesure que les dotations augmentent, les équipes professionnelles renouvellent leurs PC de bureau environ tous les 18 mois, établissant des références aspirationnelles pour les amateurs et élargissant ainsi le marché des PC de bureau gaming.

Améliorations des Architectures CPU et GPU Accélérant les Cycles de Mise à Niveau

La RTX 5090 de NVIDIA basée sur Blackwell abrite 92 milliards de transistors sur un procédé 4 nm et offre jusqu'à 2,5 fois le débit de lancer de rayons de son prédécesseur.[2]NVIDIA Corporation, "GeForce RTX 50 Series Graphics Cards," NVIDIA.com AMD a répondu avec la Radeon RX 9070 XT RDNA 4, affichant un gain de rastérisation de 20 % tout en réduisant la consommation d'énergie par image de 15 %. Les CPU de bureau Arrow Lake d'Intel, fabriqués en 3 nm, ont poussé l'amélioration monothread à deux chiffres. Ensemble, ces avancées justifient un cycle de renouvellement de deux ans pour les acheteurs haut de gamme, orientant les dépenses vers le silicium le plus récent et faisant monter les prix de vente moyens au sein du marché des PC de bureau gaming.

Croissance du Streaming de Jeux Influençant l'Adoption des PC de Bureau Haute Performance

Les créateurs de contenu s'appuient sur des configurations à double PC ou à PC unique à nombre élevé de cœurs pour diffuser des vidéos en 1080p tout en rendant des titres d'esports à des fréquences d'images à trois chiffres. Les analyses de Twitch et YouTube montrent une augmentation de 37 % d'une année sur l'autre des chaînes diffusant depuis des tours de bureau équipées de GPU discrets et d'encodeurs matériels. Les fournisseurs de matériel intègrent désormais des cartes de capture et des réseaux 10 gigabits en standard dans les SKU axés sur le streaming. À mesure que le streaming devient une aspiration courante, de plus en plus d'utilisateurs milieu de gamme migrent vers des PC de bureau capables de gérer simultanément l'encodage et la lecture, élargissant la base adressable du marché des PC de bureau gaming.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement pour les Nœuds de Semi-conducteurs Avancés | -1.4% | Mondial, aigu en Amérique du Nord et en Europe en raison des priorités d'allocation | Court terme (≤ 2 ans) |

| Hausses des Prix des Composants Liées à l'Inflation Affectant l'Accessibilité | -1.2% | Mondial, plus prononcé dans les marchés sensibles aux prix tels que l'Amérique du Sud et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Consommation d'Énergie Suscitant un Examen Réglementaire | -0.6% | Europe, Californie, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Glissement de Niche vers le Cloud Gaming Réduisant la Demande de Matériel | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine avec haut débit | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement pour les Nœuds de Semi-conducteurs Avancés

Les lignes de production 3 nm et 5 nm de TSMC sont restées entièrement réservées tout au long de 2025, entraînant des augmentations de prix des plaquettes allant jusqu'à 10 % et prolongeant les délais de livraison des packages CoWoS à environ 78 semaines. En conséquence, le lancement de la RTX 5090 de NVIDIA a été confronté à d'importantes contraintes d'approvisionnement, avec seulement 15 % à 20 % du volume prévu expédié. Cette disponibilité limitée a provoqué une hausse des prix en magasin de 30 %, créant un environnement de marché difficile. Bien que la rareté ait incité les passionnés à payer des primes plus élevées pour obtenir le produit, les acheteurs milieu de gamme ont choisi de retarder leurs mises à niveau. Cette tendance a finalement freiné la croissance des unités sur le marché des PC de bureau gaming pendant les périodes de pénurie de composants.

Hausses des Prix des Composants Liées à l'Inflation Affectant l'Accessibilité

Les modules DDR5 sont passés de 5,50 USD par Go début 2024 à plus de 20 USD fin 2025, représentant désormais plus de 80 % des coûts de nomenclature des GPU. Les prix de lancement des GPU ont augmenté en parallèle ; les cartes de la série RTX 50 sont 15 % à 32 % plus chères que leurs prédécesseurs. En Amérique du Sud, les droits de douane et la faiblesse des monnaies ont fait monter les prix de vente moyens des PC de bureau de 22 %, atténuant la demande parmi les primo-acheteurs. Les intégrateurs de systèmes contrent avec des plans de financement, mais l'accessibilité reste un frein sur le marché des PC de bureau gaming, où le revenu disponible est en retard sur l'inflation des composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les GPU Dépassent les CPU en Trajectoire de Croissance

Les cartes graphiques devraient croître de 10,61 % par an jusqu'en 2031, dépassant toutes les autres classes de matériel à mesure que la génération d'images améliorée par l'IA et le lancer de rayons élèvent les plafonds de performance. Les unités centrales de traitement représentaient encore 34,13 % des revenus de 2025, mais l'orientation des dépenses approche désormais un ratio de 70-30 en faveur des GPU dans le segment passionné. Les fournisseurs de mémoire bénéficient de la DDR5 devenant la norme, tandis que les disques NVMe PCIe Gen5 réduisent les temps de chargement à quelques secondes, remodelant les attentes des joueurs en matière de latence en monde ouvert.

Le marché des PC de bureau gaming continue de récompenser les fournisseurs qui proposent des solutions de refroidissement premium, des certifications d'efficacité PSU et des écosystèmes RGB. La gamme Vengeance i8200 de Corsair, à partir de 2 499 USD, associe des GPU de la série RTX 50 à des boîtiers en verre trempé et s'est écoulée en quelques semaines après son lancement. Ces configurations clés en main illustrent comment les caractéristiques esthétiques et thermiques élèvent les marges au-delà du simple jeu sur le silicium de base, une dynamique susceptible de persister à mesure que les joueurs assimilent l'attrait visuel à la valeur perçue.

Par Gamme de Prix : Le Segment Passionné Gagne en Dynamisme

Les systèmes milieu de gamme entre 1 000 et 1 999 USD ont représenté 41,74 % des revenus de 2025, associant des puces Ryzen 7 ou Core i7 à des GPU de classe RTX 4060 Ti pour du 1440p à 120 fps. Pourtant, les configurations coûtant plus de 3 000 USD devraient croître à un CAGR de 9,41 %, le plus rapide de toutes les tranches, car les créateurs de contenu et les athlètes d'esports nécessitent la puissance d'une RTX 5090 et 64 Go de DDR5 rapide. La rareté du matériel a à peine entamé la volonté de dépenser de cette cohorte, comme en témoigne l'ASUS ROG Strix SCAR 18 desktop à 4 999 USD qui s'est épuisé en 48 heures.

À l'inverse, les tours d'entrée de gamme à moins de 1 000 USD sont de plus en plus remplacées par des ordinateurs portables gaming et des consoles de jeu améliorées, qui offrent des performances compétitives et une portabilité. Cette tendance met en évidence la disparité de revenus croissante parmi les consommateurs. Les passionnés aisés continuent de considérer les PC de bureau comme des investissements à long terme, les traitant souvent comme des biens d'équipement sur cinq ans. D'un autre côté, les acheteurs soucieux de leur budget se tournent vers les sessions de cloud gaming comme solution temporaire jusqu'à ce que les prix des PC de bureau se stabilisent. Ce changement de comportement des consommateurs ralentit la croissance des unités dans le segment inférieur du marché des PC de bureau gaming.

Par Utilisateur Final : Les Professionnels de l'Esports Stimulent la Demande Premium

Les joueurs individuels ont représenté 49,84 % des dépenses totales en 2025, soulignant leur contribution significative au marché des PC de bureau gaming. Cependant, les équipes et joueurs d'esports professionnel devraient connaître un taux de croissance annuel robuste de 9,61 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide parmi tous les groupes d'utilisateurs. Des installations telles que le centre d'entraînement de Team Liquid à Los Angeles soulignent les mises à niveau matérielles comme des nécessités stratégiques, avec des spécifications incluant des GPU RTX 5090 et des moniteurs à 360 Hz pour chaque poste de travail. Cette tendance souligne la demande croissante de PC de bureau gaming haute performance dans le secteur de l'esports. De plus, les cybercafés gaming dans des régions comme la Chine et la Corée du Sud ont mis à niveau près d'un tiers de leurs systèmes en 2025, en se concentrant sur la durabilité pour soutenir des cycles opérationnels prolongés de 16 heures, courants dans ces établissements.

Bien que les universités et les écoles professionnelles représentent le plus petit segment du marché, elles ont tout de même enregistré un taux de croissance notable de 7,8 % en 2025. Cette croissance est portée par l'adoption croissante de programmes de conception et de simulation nécessitant une accélération GPU, validant davantage la pertinence des PC de bureau haute spécification dans les milieux académiques. La demande croissante des établissements d'enseignement ajoute une autre couche d'opportunités de revenus durables au sein du marché des PC de bureau gaming, renforçant son potentiel de croissance à long terme.

Par Canal de Distribution : La Vente au Détail en Ligne Maintient sa Domination

Le commerce électronique a représenté 57,28 % du chiffre d'affaires total en 2025 et devrait maintenir un taux de croissance annuel composé (CAGR) de 9,79 % sur la période de prévision. Cette croissance est principalement portée par la disponibilité de configurateurs de construction avancés qui permettent aux clients de personnaliser chaque composant, y compris les cartes mères, les refroidisseurs et les options d'éclairage, pour répondre à leurs besoins spécifiques. De plus, les liens d'affiliation des créateurs de contenu sont devenus un moteur significatif des ventes, contribuant à environ 45 % des transactions pour des marques comme CyberPowerPC et NZXT. Cette tendance souligne l'influence croissante des plateformes de médias sociaux sur le comportement d'achat des consommateurs. D'un autre côté, les magasins physiques, qui proposent généralement une sélection limitée de SKU préconfigurés, font face à des contraintes en matière d'opportunités de vente additionnelle, limitant leur part de marché à 22 %.

Les ventes directes des fabricants d'équipements d'origine (OEM) et les intégrateurs revendeurs à valeur ajoutée (VAR) continuent de jouer un rôle vital pour répondre aux acheteurs en volume, tels que les établissements d'enseignement et les arènes d'esports. Ces canaux apportent une valeur ajoutée grâce à des services groupés, notamment des garanties prolongées et des solutions d'étiquetage des actifs, particulièrement attrayants pour les acheteurs à grande échelle. Cependant, pour les consommateurs individuels sur le marché des PC de bureau gaming, la commodité des canaux en ligne reste inégalée. La possibilité de commander des systèmes personnalisés en quelques clics, combinée à des options de financement flexibles, a considérablement abaissé les barrières à l'entrée pour les consommateurs, même si les prix de vente moyens (ASP) continuent d'augmenter.

Analyse Géographique

L'Amérique du Nord a conservé 46,13 % de la part du marché des PC de bureau gaming en 2025, portée par la base installée significative de 38 millions d'unités aux États-Unis et les investissements continus du Canada dans la mise à niveau des centres LAN pour répondre à la demande croissante des consommateurs. Le Mexique a enregistré un taux de croissance notable de 9,3 %, soutenu par les avantages économiques de la délocalisation de proximité, qui a stimulé les revenus dans les principaux pôles manufacturiers et augmenté les dépenses en matériel gaming. Le taux de croissance annuel composé (CAGR) projeté de 7,9 % pour la région souligne la transition du marché vers la maturité, indiquant que la croissance plus lente est due à la saturation du marché plutôt qu'à un déclin de l'intérêt ou de l'enthousiasme des consommateurs pour les PC de bureau gaming.

L'Asie-Pacifique devrait croître de 9,81 % par an entre 2026 et 2031, le rythme le plus rapide au monde. Le gain unitaire annuel de 3,1 % de la Chine en 2026 contraste avec un recul global du marché des PC, tandis que l'expansion de 10,2 % des PC de bureau en Inde met en évidence un pivot vers les configurations de niveau créateur. Les 3 200 PC bangs de Corée du Sud, le renouveau de niche des tours complètes au Japon et les gains à deux chiffres de l'Asie du Sud-Est soulignent une ascension à large base qui remodèlera le paysage de la taille du marché mondial des PC de bureau gaming.

L'Europe a contribué à 28 % des ventes de 2025, mais les nouveaux plafonds d'efficacité limitant la puissance en veille à 50 W et la consommation active à 200 W menacent les configurations ultra-haut de gamme, en particulier les configurations RTX 5090.[3]Commission européenne, "Directive Écoconception pour les Ordinateurs," ec.europa.eu L'Allemagne est restée le baromètre régional, le Royaume-Uni a dû faire face aux coûts d'importation post-Brexit, et l'Europe du Sud a enregistré une croissance supérieure à la moyenne à mesure que les jeunes démographies achetaient leurs premières tours. La trajectoire de l'Amérique du Sud est restée freinée par les fluctuations monétaires, tandis que le Moyen-Orient et l'Afrique ont affiché une croissance résiliente de 8,1 % grâce aux investissements publics axés sur l'esports.

Paysage Concurrentiel

Le marché des PC de bureau gaming est modérément fragmenté. Les cinq premiers fournisseurs, ASUS, MSI, Dell, HP et Lenovo, ont capturé environ 52 % des expéditions de 2025. ASUS seul a généré 1,86 billion TWD (60,3 milliards USD) en 2024, sa gamme Republic of Gamers contribuant à 22 % des ventes. Corsair, NZXT et CyberPowerPC se taillent des niches rentables en proposant des esthétiques sur mesure, un refroidissement liquide et un support à vie, même si leur part de volume combinée est inférieure à 12 %.

En amont, NVIDIA et AMD exercent un pouvoir de négociation en allouant le silicium phare uniquement aux partenaires répondant aux seuils de marketing et de volume. Ce contrôle d'accès a favorisé des fournisseurs comme ASUS lors du déploiement contraint de la RTX 5090, marginalisant les intégrateurs plus petits qui dépendent des allocations ouvertes. Les challengers émergents comme Skytech Gaming exploitent les partenariats avec des influenceurs pour sous-coter les acteurs établis de 12 % à 15 % dans la tranche de prix de 1 500 à 2 500 USD, tandis que le configurateur BLD de NZXT a suffisamment simplifié les flux de décision pour sécuriser 18 % de ce segment en 2025.

Sur le plan technologique, l'ingénierie thermique et la génération d'images pilotée par l'IA dominent la différenciation. Le ROG NUC 2025 d'ASUS intègre une RTX 5080 dans un boîtier de 2,5 litres avec un refroidissement à chambre à vapeur validé selon les protocoles de test IEEE.[4]IEEE, "Méthodes de Test Thermique pour Ordinateurs de Bureau," ieee.org La gamme Alienware de Dell propose désormais des échanges de GPU sans outil, signalant un virage vers la durabilité et la modularité qui pourrait prolonger la durée de vie des châssis même si les renouvellements de silicium restent agressifs. Dans l'ensemble, le rapport qualité-prix, l'accès à l'approvisionnement et les écosystèmes de services dictent les variations de parts plus que la parité des composants de base.

Leaders du Secteur des PC de Bureau Gaming

ASUSTeK Computer Inc.

Micro-Star International Co., Ltd.

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Ryuku Studios a confirmé que Ghost of Yotei sera lancé au deuxième trimestre 2026 et a publié les configurations PC requises indiquant une NVIDIA RTX 5070 comme GPU de base.

- Janvier 2026 : La directive Écoconception de l'Union européenne pour les ordinateurs et les écrans est entrée en vigueur, plafonnant la puissance en veille à 50 W et la consommation active à 200 W pour les PC de bureau avec GPU discrets.

- Décembre 2025 : Wolves Esports a inauguré une arène de 23 millions EUR (25 millions USD) à Chongqing équipée de configurations de bureau RTX 5090 et d'une infrastructure de diffusion de qualité professionnelle.

- Mars 2025 : AMD a lancé les GPU Radeon RX 9070 XT et RX 9070 sur architecture RDNA 4, offrant une efficacité de rastérisation supérieure de 20 % par rapport à la génération précédente.

Portée du Rapport sur le Marché Mondial des PC de Bureau Gaming

Le marché des PC de bureau gaming désigne le secteur mondial axé sur la conception, la fabrication, l'assemblage et la distribution d'ordinateurs de bureau haute performance et de composants matériels connexes spécifiquement optimisés pour les applications gaming. Ces systèmes sont conçus pour offrir un rendu graphique supérieur, des fréquences d'images élevées, une faible latence et des expériences immersives, répondant aux exigences du gaming moderne, notamment les titres AAA, la compétition d'esports, la réalité virtuelle et le streaming de jeux.

Le rapport sur le marché des PC de bureau gaming est segmenté par composant (CPU, GPU, mémoire, stockage, cartes mères, PSU, solutions de refroidissement, boîtiers PC et périphériques), gamme de prix (milieu de gamme, haut de gamme et passionné/extrême), secteur d'utilisation finale (joueurs individuels, esports professionnel, cybercafés gaming et établissements d'enseignement), canal de distribution (vente au détail en ligne, vente au détail hors ligne, ventes OEM/directes et intégrateurs de systèmes), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Unité Centrale de Traitement (CPU) |

| Unité de Traitement Graphique (GPU) |

| Mémoire (RAM) |

| Stockage (SSD et HDD) |

| Cartes Mères |

| Blocs d'Alimentation (PSU) |

| Solutions de Refroidissement |

| Boîtiers PC |

| Périphériques et Accessoires |

| Milieu de Gamme (1 000-1 999 USD) |

| Haut de Gamme (2 000-2 999 USD) |

| Passionné / Extrême (3 000 USD et plus) |

| Joueurs Individuels |

| Équipes et Joueurs d'Esports Professionnel |

| Cybercafés Gaming et Centres LAN |

| Établissements d'Enseignement et de Formation |

| Vente au Détail en Ligne et Commerce Électronique |

| Magasins de Vente au Détail Hors Ligne |

| Ventes OEM / Directes |

| Intégrateurs de Systèmes et VAR |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Unité Centrale de Traitement (CPU) | ||

| Unité de Traitement Graphique (GPU) | |||

| Mémoire (RAM) | |||

| Stockage (SSD et HDD) | |||

| Cartes Mères | |||

| Blocs d'Alimentation (PSU) | |||

| Solutions de Refroidissement | |||

| Boîtiers PC | |||

| Périphériques et Accessoires | |||

| Par Gamme de Prix | Milieu de Gamme (1 000-1 999 USD) | ||

| Haut de Gamme (2 000-2 999 USD) | |||

| Passionné / Extrême (3 000 USD et plus) | |||

| Par Secteur d'Utilisation Finale | Joueurs Individuels | ||

| Équipes et Joueurs d'Esports Professionnel | |||

| Cybercafés Gaming et Centres LAN | |||

| Établissements d'Enseignement et de Formation | |||

| Par Canal de Distribution | Vente au Détail en Ligne et Commerce Électronique | ||

| Magasins de Vente au Détail Hors Ligne | |||

| Ventes OEM / Directes | |||

| Intégrateurs de Systèmes et VAR | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des PC de bureau gaming devrait-il croître jusqu'en 2031 ?

La valeur devrait progresser de 45,83 milliards USD en 2026 à 69,89 milliards USD d'ici 2031, affichant un CAGR de 8,81 %.

Quel composant contribuera le plus aux revenus supplémentaires ?

Les unités de traitement graphique devraient augmenter de 10,61 % par an, dépassant les CPU et générant la majeure partie des nouvelles dépenses.

Pourquoi les PC de la gamme passionné croissent-ils plus vite que les configurations milieu de gamme ?

Les professionnels de l'esports et les créateurs de contenu nécessitent des performances de niveau RTX 5090 et 64 Go de mémoire DDR5, poussant la tranche à 3 000 USD et plus à un CAGR de 9,41 %.

Quelle part des ventes transite déjà par les canaux en ligne ?

Le commerce électronique a capturé 57,28 % des revenus de 2025 et devrait maintenir sa domination grâce aux configurateurs de construction et aux recommandations d'influenceurs.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à 9,81 % entre 2026 et 2031, portée par les gains d'expédition de la Chine et l'économie créative de l'Inde.

Dans quelle mesure la concurrence entre fournisseurs est-elle concentrée ?

Les cinq premières marques détiennent 52 % de part, reflétant une concentration modérée qui laisse encore de la place aux intégrateurs de niche.

Dernière mise à jour de la page le: