Taille et part du marché des camions militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.88 Milliards de dollars |

| Taille du Marché (2031) | 30.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

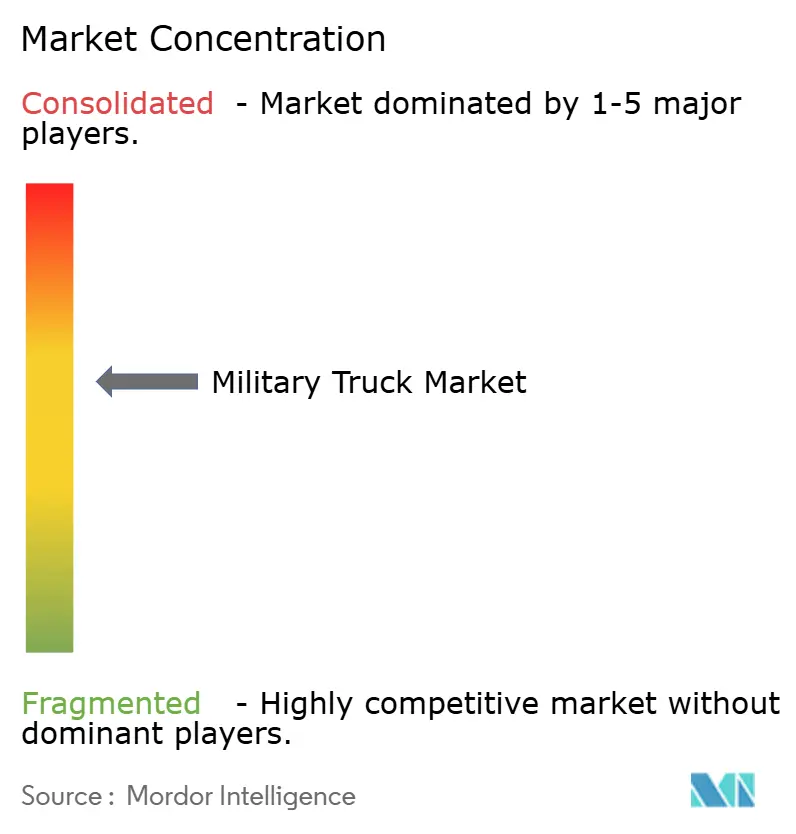

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions militaires par Mordor Intelligence

La taille du marché des camions militaires était évaluée à 25,08 milliards USD en 2025 et devrait croître de 25,88 milliards USD en 2026 pour atteindre 30,32 milliards USD d'ici 2031, à un TCAC de 3,21 % pendant la période de prévision (2026-2031). La croissance demeure stable plutôt qu'explosive, car les ministères de la défense se concentrent sur des capacités à haute valeur ajoutée telles que la propulsion hybride-électrique, l'électronique à architecture ouverte et les charges utiles de mission modulaires. Les budgets s'orientent encore vers la recapitalisation des flottes vieillissantes entrées en service dans les années 1990, mais les commandants exigent désormais que les nouveaux véhicules soient prêts pour la mise en réseau et économes en carburant. La demande continue de refléter deux réalités étroitement liées : les points chauds géopolitiques qui accroissent les besoins en logistique rapide et la pression budgétaire visant à tirer le meilleur parti de chaque dollar dépensé. En conséquence, les valorisations élevées persistent même lorsque les volumes totaux d'approvisionnement ne s'étendent plus aux rythmes observés il y a dix ans, et les fournisseurs se différencient par la technologie plutôt que par la capacité de production brute.

Principales conclusions du rapport

- Par application, le transport de troupes représentait 39,85 % de la part du marché des camions militaires en 2025, tandis que les véhicules abris de commandement et de contrôle devraient progresser à un TCAC de 6,02 % jusqu'en 2031.

- Par classe de poids, les véhicules lourds (plus de 10 tonnes de poids total en charge (PTC)) étaient en tête avec 43,10 % de la taille du marché des camions militaires en 2025, tandis que les véhicules légers (moins de 4 tonnes PTC) devraient progresser à un TCAC de 5,32 % jusqu'en 2031.

- Par type de propulsion, les systèmes diesel représentaient 61,05 % de la taille du marché des camions militaires en 2025 ; les plateformes hybrides-électriques devraient croître à un TCAC de 7,31 %.

- Par utilisateur final, les forces terrestres représentaient 59,20 % des revenus en 2025, tandis que les unités des forces d'opérations spéciales enregistraient le TCAC le plus élevé à 5,18 % jusqu'en 2031.

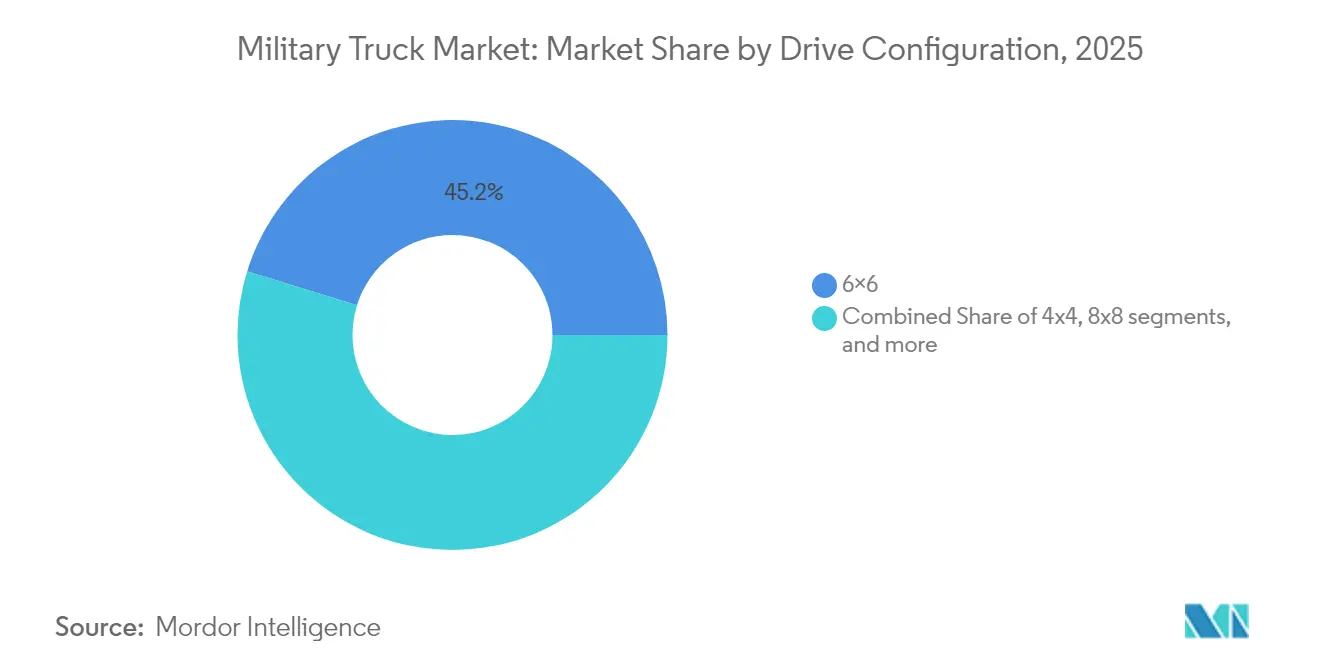

- Par configuration de transmission, les unités 6×6 contrôlaient 45,20 % de la part des revenus en 2025, mais les configurations 8×8 devraient afficher le TCAC le plus rapide à 6,71 %.

- Par transmission, la boîte manuelle représentait 67,30 % de la part de marché en 2025, mais la transmission automatique devrait progresser à un TCAC de 7,10 % sur l'horizon de prévision.

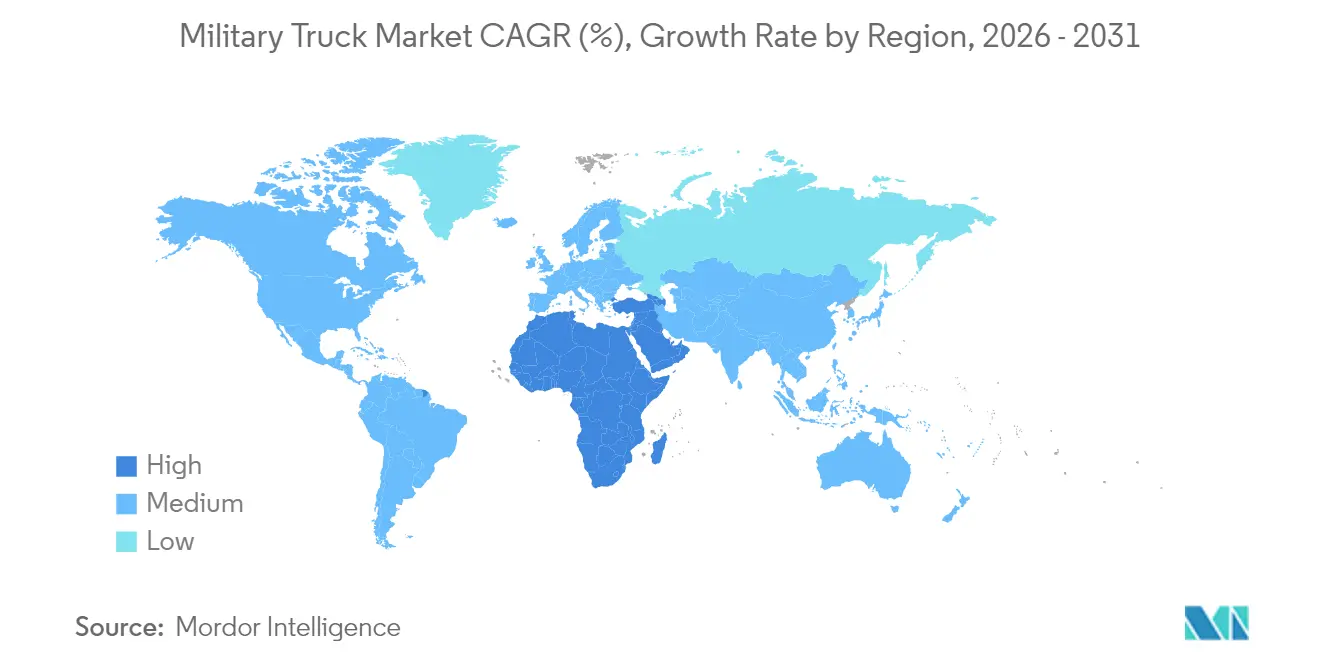

- Par géographie, l'Asie-Pacifique commandait une part de 33,55 % en 2025, tandis que le Moyen-Orient est en passe d'enregistrer le TCAC le plus élevé à 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des camions militaires

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des budgets de modernisation des équipements de défense | +0.8% | Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Recapitalisation des flottes pour remplacer les camions tactiques vieillissants | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Essor de la demande de plateformes logistiques polyvalentes | +0.5% | Mondial (adoption précoce au sein de l'OTAN) | Court terme (≤ 2 ans) |

| Architecture à systèmes ouverts modulaires permettant des kits de mission plug-and-play | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Groupes motopropulseurs hybrides-électriques réduisant les empreintes des convois de carburant | +0.3% | États-Unis et alliés de l'UE | Long terme (≥ 4 ans) |

| Lignes d'assemblage local pilotées par des compensations dans les économies émergentes | +0.2% | Moyen-Orient et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de modernisation des équipements de défense

Les planificateurs militaires remplacent des flottes vieilles de plusieurs décennies qui ne correspondent plus au champ de bataille en réseau d'aujourd'hui. L'Arabie saoudite a porté son crédit 2025 à 78 milliards USD et s'est fixé un objectif 2030 consistant à s'approvisionner à hauteur de 50 % des systèmes sur le plan national, une politique qui stimule les partenariats industriels et le transfert de savoir-faire.[1]Army Recognition, "L'Arabie saoudite vise 50 % de localisation dans la défense," armyrecognition.com Des priorités similaires apparaissent à travers l'Asie, où les gouvernements exigent que chaque nouveau camion intègre des radios chiffrées, un câblage anti-engins explosifs improvisés et une armure modulaire. Les nouvelles plateformes coûtent donc davantage par unité, mais les acheteurs tolèrent cette prime parce qu'ils apprécient la flexibilité de la charge utile et la résilience numérique.

Recapitalisation des flottes pour remplacer les camions tactiques vieillissants

Les véhicules d'époque remontant à la Guerre froide supportent des factures de maintenance croissantes et des lacunes en matière de cybersécurité. La commande de la famille de véhicules tactiques lourds de l'armée américaine, d'une valeur de 1,54 milliard USD, passée auprès de Oshkosh jusqu'en 2029, illustre un remplacement structuré qui balaye les camions des années 1980. Les forces européennes ont emboîté le pas ; l'Allemagne a signé en 2025 un contrat logistique de 330 millions EUR (383,6 millions USD) portant sur 568 nouveaux camions Rheinmetall. La vague de recapitalisation est mondiale, car les mises à niveau progressives ne peuvent plus corriger des architectures électriques obsolètes.

Essor de la demande de plateformes logistiques polyvalentes

L'accent doctrinal mis sur les opérations expéditionnaires exige désormais qu'un seul châssis remplisse plusieurs missions. Les spécifications du Corps des fusiliers marins américains pour son camion tactique moyen incluent une transmission hybride-électrique, 10 kW de puissance embarquée et des modules palettisés permettant de passer d'une configuration cargo à abri en moins d'une heure. Une flexibilité similaire apparaît dans l'approvisionnement néerlandais de 1 185 véhicules modulaires Manticore capables d'assurer la sécurité intérieure, le secours en cas de catastrophe et des rôles logistiques conventionnels. La polyvalence réduit le nombre total de véhicules, de sorte que les commandants privilégient les camions pouvant changer rapidement de rôle.

Architecture à systèmes ouverts modulaires permettant des kits de mission plug-and-play

L'architecture d'infrastructure commune des systèmes de combat terrestre de l'armée américaine standardise l'électronique afin que les capteurs, les radios et les suites de guerre électronique puissent être fixés sur toute nouvelle plateforme ou plateforme existante sans réécrire le code.[2]Armée des États-Unis, "Le démonstrateur Bradley hybride-électrique progresse," army.mil Il en résulte une insertion technologique plus rapide et une limitation du verrouillage fournisseur. Les programmes de l'OTAN exigent désormais des bus de données conformes à la norme VICTORY, garantissant qu'un futur radar ou une suite anti-drone peut être déployé en quelques mois plutôt qu'en quelques années. L'armure, les armements et les systèmes d'alimentation sont modulaires, permettant aux commandants d'adapter la protection ou la puissance de feu à la menace.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraction budgétaire post-conflit et réorientation des priorités | -0.7% | Mondial (en particulier les nations occidentales) | Court terme (≤ 2 ans) |

| Coût d'acquisition et coût du cycle de vie élevés des plateformes de nouvelle génération | -0.5% | Mondial (particulièrement aigu sur les marchés à contraintes budgétaires) | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour l'acier blindé et l'électronique de puissance | -0.4% | Mondial (chaînes d'approvisionnement dépendantes de la Chine) | Moyen terme (2-4 ans) |

| Examen de l'empreinte carbone limitant les nouvelles acquisitions de moteurs diesel | -0.2% | Amérique du Nord et UE (en expansion vers les nations alliées) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraction budgétaire post-conflit et réorientation des priorités

À la suite d'opérations majeures, les trésors publics réduisent souvent les dépenses de défense pour financer des programmes nationaux. Les récentes annulations de programmes d'hélicoptères de l'armée américaine montrent à quelle vitesse les plans d'approvisionnement peuvent changer lorsque les législateurs cherchent à faire des économies. Les programmes de camions deviennent des cibles faciles parce que les armées peuvent prolonger la durée de vie des véhicules grâce à des remises en état, repoussant ainsi le remplacement. Cela crée un creux à court terme dans les commandes, même si les lacunes capacitaires persistent.

Coût d'acquisition et coût du cycle de vie élevés des plateformes de nouvelle génération

Les transmissions automatiques, les transmissions hybrides et la protection active font monter les prix au-delà des équivalents de la génération précédente. L'étude de coûts de l'armée a révélé que les boîtes de vitesses automatiques réduisent les dépenses à long terme, mais imposent une facture initiale plus élevée que certains États à contraintes budgétaires ne peuvent justifier. La propulsion alternative exige en outre des infrastructures de recharge ou d'hydrogène, ce qui alourdit les coûts. La volatilité de la chaîne d'approvisionnement pour l'acier blindé et les microélectroniques ajoute une imprévisibilité, incitant les ministères à différer ou à réduire les contrats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les centres de commandement stimulent la croissance

Les camions abris de commandement et de contrôle demeurent la catégorie à la croissance la plus rapide avec un TCAC de 6,02 %, reflétant l'impératif de quartiers généraux mobiles capables de traiter les données du champ de bataille en temps réel. La taille du marché des camions militaires pour ces véhicules va s'élargir à mesure que chaque brigade spécifie au moins un nœud numérique dédié pour héberger des logiciels C4ISR avancés. En revanche, le transport de troupes représentait encore la tranche dominante de 39,85 % de la part du marché des camions militaires en 2025, car chaque armée doit déplacer du personnel indépendamment des évolutions technologiques. Les flottes de logistique, de carburant et de camions-citernes d'eau suivent une courbe de remplacement régulière puisqu'elles soutiennent les opérations de soutien quotidiennes. Les ambulances de campagne connaissent une croissance modeste mais affichent un prix élevé par unité en raison des modules de soins intensifs intégrés et de la protection balistique. Les variantes de dépannage et de lutte contre l'incendie font l'objet d'une attention renouvelée là où les forces militaires soutiennent le secours civil en cas de catastrophe.

Des effets de second ordre se répercutent sur toute la chaîne d'approvisionnement. Un plus grand nombre de variantes abris crée une demande pour des alternateurs à haute capacité et des unités de climatisation. Les fournisseurs de carrosseries modulaires constatent également une demande accrue à mesure que les armées privilégient des conteneurs compatibles ISO s'insérant sur des plateaux. Les fournisseurs qui livrent déjà des ordinateurs de mission à architecture ouverte disposent d'un avantage stratégique car ils peuvent porter les logiciels à travers la flotte en expansion avec une adaptation minimale. Pour les véhicules de transport de troupes, les sièges ergonomiques et les planchers à absorption des chocs différencient les offres, en particulier pour les unités des forces d'opérations spéciales. L'écart concurrentiel se creuse pour les entreprises capables d'intégrer les formats de transport et de commandement numérique sur un châssis commun, réduisant la complexité de la formation et des pièces de rechange.

Par classe de poids : les véhicules légers gagnent de l'élan

Les camions lourds de plus de 10 tonnes de poids total en charge (PTC) représentaient 43,10 % des revenus en 2025, portés par des rôles de transport stratégique tels que les transporteurs de chars et les unités de pontage qui ne peuvent pas être réduits. Pourtant, le segment léger de moins de 4 tonnes PTC croît rapidement à un TCAC de 5,32 % à mesure que les scénarios urbains et d'opérations spéciales dominent les hypothèses de planification. Les pickups légers 4×4, dont beaucoup sont basés sur des modèles commerciaux mais militarisés avec une protection anti-retournement et des supports d'armes, offrent aux commandants une plateforme peu coûteuse pouvant être transportée par air en C-130 ou suspendue sous des hélicoptères. Les véhicules moyens de 4 à 10 tonnes PTC restent l'épine dorsale car ils équilibrent charge utile et mobilité pour la logistique quotidienne.

Le virage vers les classes plus légères remodèle la logistique d'approvisionnement. Moins de porte-chars lourds sont commandés, libérant des fonds pour des unités agiles à bord d'aéronefs à rotor basculant. Les fournisseurs de pneumatiques et de suspensions pivotent vers des conceptions run-flat optimisées pour des poids plus faibles, tandis que la fabrication additive de pièces détachées sur les bases avancées devient viable pour des lignes de transmission plus simples. D'un autre côté, les fournisseurs du segment lourd défendent leur part en ajoutant des systèmes d'aide à la conduite avancés et des systèmes de pronostic qui améliorent la disponibilité, soulignant qu'un seul camion de grande taille peut parfois remplacer trois véhicules légers en terrain accidenté. Les décideurs considèrent donc la composition de la flotte comme un portefeuille, mêlant les classes plutôt que de pivoter entièrement vers l'une ou l'autre extrémité du spectre.

Par type de propulsion : l'électrification s'accélère

Le diesel conserve 61,05 % de la flotte 2025 grâce à son réseau mondial d'approvisionnement en carburant et à sa fiabilité éprouvée au démarrage par temps froid. Néanmoins, les groupes motopropulseurs hybrides-électriques mènent la croissance avec un TCAC de 7,31 % à mesure que les armées expérimentent des missions d'approche silencieuse et des économies de carburant qui réduisent l'empreinte des convois. Les premiers essais dans le cadre des plans climatiques du Département de la défense américain confirment des gains d'autonomie à deux chiffres tandis que les groupes électrogènes auxiliaires disparaissent, les batteries de traction gérant les charges des capteurs. Les plateformes entièrement électriques et à hydrogène demeurent des prototypes, mais les budgets de recherche augmentent à mesure que les gouvernements lient les objectifs de réduction des émissions de carbone aux marchés publics.

La transition technologique déclenche une nouvelle dynamique de fournisseurs. Les fabricants de moteurs s'associent à des spécialistes des onduleurs, et les fournisseurs de batteries courtisent les armées avec des modules durcis répondant aux normes de résistance aux chocs et au durcissement électromagnétique. Les écoles de formation doivent mettre à jour leurs programmes car les techniciens gèrent désormais des systèmes haute tension. Les opérateurs sur le terrain s'inquiètent encore de la recharge en environnements austères, de sorte que l'hybride plutôt que le tout-électrique devient la technologie passerelle de choix. Caterpillar et Cummins disposent de groupes électrogènes de démonstration qui convertissent le JP-8 en électricité, offrant une voie pour recharger les hybrides rechargeables sans dépendre du réseau électrique civil.

Par utilisateur final : les opérations spéciales mènent la croissance

Les formations militaires conventionnelles ont consommé 59,20 % des revenus 2025 parce qu'elles déploient les structures de forces les plus larges. Les commandements des opérations spéciales progressent cependant à un TCAC de 5,18 % étant donné qu'ils bénéficient d'une priorité de financement pour les raids de précision et les missions de contre-terrorisme reposant sur des camions discrets. La flotte de véhicules de mobilité terrestre 1.1 du SOCOM, par exemple, s'inscrit dans les hélicoptères CH-47 et les aéronefs V-22 tout en embarquant des stations d'armes téléopérées et des modules de guerre électronique. Les utilisateurs de la marine-corps des fusiliers marins et de l'armée de l'air suivent une courbe de remplacement plus plate liée aux capacités amphibies et au soutien des bases aériennes expéditionnaires. Parallèlement, les agences paramilitaires et de sécurité intérieure achètent des volumes modestes axés sur la surveillance frontalière et les interventions en cas de catastrophe.

La croissance des commandes d'opérations spéciales incite les fournisseurs à proposer des tourelles modulaires, des blindages légers et des kits de mission à déconnexion rapide. Les véhicules de tourisme commerciaux convertis à un usage militaire remportent certains appels d'offres lorsque les budgets privilégient la rapidité à la conception sur mesure. Néanmoins, les plateformes spécialement construites dominent encore là où la survivabilité face aux armes légères et aux mines reste non négociable. Les observateurs du secteur attendent davantage de partenariats public-privé regroupant des séries de production réduites entre nations alliées pour maintenir les coûts unitaires gérables.

Par configuration de transmission : les systèmes 8×8 progressent

Le format familier 6×6 représentait 45,20 % des revenus en 2025 car il offre une charge utile ample à un coût acceptable. Pourtant, la croissance des 8×8 à un TCAC de 6,71 % signale des exigences croissantes en matière de charge utile et de protection de l'équipage en terrain accidenté. Les nouveaux camions 8×8 disposent de suspensions indépendantes, d'un gonflage central des pneus et d'une direction sur toutes les roues qui rivalisent avec les véhicules à chenilles en tout-terrain. Les armées d'Europe, du Moyen-Orient et d'Amérique du Sud se disputent désormais des transporteurs capables de suivre le rythme des véhicules de combat d'infanterie à roues. Les configurations à quatre roues motrices dominent les niches de liaison, de commandement et d'opérations spéciales où le poids à vide doit rester dans les limites des hélicoptères.

Les planificateurs logistiques recalculent l'espace pont à bord des navires rouliers et des wagons de chemin de fer car les châssis 8×8 sont plus longs et plus hauts. Les fournisseurs répondent avec des structures ROPS pliables et des suspensions pneumatiques qui abaissent la hauteur de roulement pour le transport maritime stratégique. Pendant ce temps, les capteurs de maintenance prédictive sont désormais livrés sur la plupart des configurations, et les analyses de données révèlent que les groupes motopropulseurs 8×8 nécessitent moins de réparations non planifiées grâce à une charge d'essieu réduite par roue. Ce fait alimente un argument sur le coût de possession qui compense le prix d'acquisition plus élevé.

Par transmission : l'automatisation gagne du terrain

Les boîtes de vitesses manuelles représentaient 67,30 % du parc mondial de camions en 2025, en grande partie parce que de nombreux pays privilégient la facilité de réparation sur le terrain. Néanmoins, les transmissions automatiques progressent à un TCAC de 7,10 % en raison de la facilité de formation des chauffeurs et d'une transmission de puissance plus souple. La série 4000 militarisée d'Allison Transmission apparaît désormais dans les appels d'offres nord-américains et européens, reflétant des compromis nouvellement acceptés entre la dépense initiale et la valeur sur le cycle de vie. L'automatisation s'articule parfaitement avec les transmissions hybrides, les convertisseurs de couple et les commandes électroniques se fondant harmonieusement avec les moteurs électriques.

À mesure que l'adoption augmente, les débats doctrinaux sur les compétences des conducteurs s'estompent. Les unités de combat soulignent que les changements automatiques réduisent la fatigue lors des longs convois et améliorent l'accélération sous le feu. Les données de maintenance montrent moins de révisions d'embrayage, et les simulateurs raccourcissent la qualification des permis de plusieurs semaines. Pendant ce temps, les fournisseurs intègrent la surveillance de l'état de santé dans les unités de contrôle de la transmission, envoyant des alertes avant les pannes. Au cours de la prochaine décennie, on s'attend à un point de bascule où les boîtes entièrement automatiques ou automatisées-manuelles deviennent la norme, sauf pour les pickups ultra-légers.

Analyse géographique

La région Asie-Pacifique a conservé sa position de leader avec une part de revenus de 33,55 % en 2025, reflétant une modernisation soutenue en Chine, en Inde, en Corée du Sud et en Australie. Les récents programmes de dépenses, tels que l'acquisition de camions lourds Land 8116 de l'Australie et le remplacement du tracteur d'artillerie de campagne indien, privilégient les lignes de production nationales, s'alignant sur les politiques industrielles stratégiques. Ce solide pipeline d'approvisionnement garantit l'utilisation des capacités pour les fabricants de châssis locaux et favorise le transfert de technologie dans les domaines des transmissions, du blindage et de la télématique. La croissance régionale bénéficie également de l'augmentation des missions amphibies et de réponse aux catastrophes liées aux événements climatiques, créant une demande supplémentaire pour les camions logistiques tout-terrain.

Le Moyen-Orient enregistre le TCAC le plus rapide à 5,55 % jusqu'en 2031, porté par l'allocation de 78 milliards USD de l'Arabie saoudite qui impose 50 % de localisation industrielle d'ici la fin de cette décennie. Les accords d'achat sous-tendent de nouvelles coentreprises entre Riyad et les grands industriels européens, couvrant des véhicules utilitaires 4×4, des camions cargo tactiques 6×6 et des porteurs de missiles 8×8. Pendant ce temps, les Émirats arabes unis et le Qatar poursuivent des compensations similaires pour élargir la main-d'œuvre nationale dans les domaines de la soudure avancée, de l'assemblage des groupes motopropulseurs et de l'intégration logicielle. Les conflits régionaux en cours continuent de peser sur les chaînes logistiques, renforçant l'argument en faveur de nouvelles flottes capables de déplacer des approvisionnements sous la menace.

L'Amérique du Nord reste un acheteur mature mais important, porté par la recapitalisation des flottes plutôt que par une expansion pure et simple. L'armée américaine renouvelle son parc avec des variantes de commandement basées sur le FMTV A2 et le JLTV, se concentrant sur l'électronique durcie aux cyberattaques et les prototypes hybrides pour réduire la demande en carburant. Le Canada s'inscrit dans la même démarche en contractant 85 camions de dépannage renforcés capables de remorquer des blindés lourds modernes. La demande européenne suit un rythme de remplacement similaire, ancrée par le cadre pluriannuel Rheinmetall allemand et l'adoption du JLTV par les Pays-Bas. L'Amérique du Sud et l'Afrique enregistrent un approvisionnement plus lent, limité par des plafonds budgétaires. Pourtant, l'armée brésilienne continue d'effectuer des achats progressifs de camions de soutien 6×6 Guarani assemblés sur le territoire national, tandis que certains États africains s'appuient sur le financement militaire étranger pour des véhicules utilitaires légers.

Paysage concurrentiel

Le marché des camions militaires est modérément concentré. Oshkosh Corporation occupe le premier rang avec une gamme complète couvrant les classes légère, moyenne et lourde, ainsi que des contrats en cours pour le FMTV A2 et les véhicules tactiques lourds d'une valeur combinée de plus de 1,7 milliard USD. Rheinmetall le suit de près en Europe, capitalisant sur sa famille HX3 qui a décroché une commande de 330 millions EUR (383,5 millions USD) pour 568 camions logistiques de la Bundeswehr en 2025. BAE Systems tire parti de son expérience dans les véhicules de combat pour développer des démonstrateurs hybrides-électriques dans le cadre d'un programme de l'armée américaine de 32,2 millions USD, se positionnant pour de futures commandes de production.

L'intensité concurrentielle repose désormais sur la technologie plutôt que sur le seul prix. Les fournisseurs se différencient par l'électronique à architecture ouverte, les aides à la conduite en convoi autonome et les logiciels de maintenance prédictive. Le prototype de camion tactique commun HX3 de Rheinmetall intègre une direction par câble et des supports d'armes téléopérés pour s'aligner sur les normes émergentes de l'armée américaine. Oshkosh répond avec une suspension intelligente avancée et un freinage antiblocage optimisés pour le freinage tout-terrain sur des pentes de 55°. Pendant ce temps, des fournisseurs de niche tels que MATBOCK et Polaris Defense s'octroient une place dans le sous-segment tactique léger, proposant des kits hybrides et des auxiliaires à pile à combustible qui étendent l'autonomie silencieuse.[5]Fuelcellsworks, "Polaris et SFC Energy s'associent pour des véhicules de défense à pile à combustible," fuelcellsworks.com

Les écosystèmes de partenariat se développent sous les mandats de localisation. Les grands industriels européens entrent dans des coentreprises au Moyen-Orient et en Asie pour satisfaire aux quotas de compensation, transférant des lignes de soudure de châssis tout en conservant l'approvisionnement en moteurs et en électronique. Les entreprises américaines poursuivent des modèles similaires via des usines d'assemblage sous licence en Pologne et au Koweït. À mesure que les normes modulaires arrivent à maturité, les spécialistes des sous-systèmes — notamment les fournisseurs de boîtes de vitesses, de capteurs et de blindages — peuvent vendre auprès de plusieurs grands contractants, érodant progressivement le verrouillage traditionnel lié aux plateformes. Au cours des cinq prochaines années, les avantages concurrentiels dépendront probablement de la profondeur des données de jumeaux numériques et de la capacité à livrer des mises à niveau logicielles progressives sans retirer le véhicule du service.

Leaders du secteur des camions militaires

Rheinmetall AG

Oshkosh Corporation

Iveco Group

Dongfeng Motor Group

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Oshkosh Defense a obtenu une extension de trois ans du contrat FMTV A2 pour fournir des véhicules tactiques moyens à l'armée américaine et aux acheteurs alliés jusqu'en 2028.

- Mai 2025 : SFC Energy et Polaris Government and Defense se sont associés pour intégrer des systèmes à pile à combustible EMILY 3000 dans des véhicules d'opérations spéciales pour les forces de l'OTAN.

- Février 2025 : Oshkosh Defense a reçu une commande de 214,8 millions USD pour 240 camions FMTV soutenant la modernisation de l'armée de terre et de l'armée de l'air américaines.

- Janvier 2025 : Rheinmetall a décroché un contrat de 330 millions EUR (383,5 millions USD) pour 568 camions logistiques destinés à la Bundeswehr allemande, incluant des systèmes de carrosseries interchangeables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des camions militaires comme des véhicules tactiques à roues nouvellement construits qui répondent aux normes d'acquisition de la défense, qui vont des 4×4 légers aux transporteurs logistiques lourds 8×8 de plus de 10 tonnes de poids brut, et qui soutiennent les missions de fret, de troupes, de carburant, de soins médicaux, de récupération et de commandement dans les formations terrestres de l'armée de terre, de la marine, de l'armée de l'air et des forces de sécurité intérieure dans le monde entier.

Note de portée : les véhicules de combat à chenilles, les camionnettes civiles, les voitures blindées et les robots terrestres sans pilote n'entrent pas dans ce champ d'application.

Aperçu de la segmentation

- Par application

- Logistique de fret

- Transport de troupes

- Camion-citerne carburant et eau

- Abri de commandement et de contrôle

- Ambulance de campagne

- Dépannage/lutte contre l'incendie

- Usage spécial (déminage, pontage, NBC)

- Par classe de poids

- Léger (moins de 4 tonnes PTC)

- Moyen (4 à 10 tonnes PTC)

- Lourd (plus de 10 tonnes PTC)

- Par type de propulsion

- Diesel

- Hybride-électrique

- Entièrement électrique

- Pile à combustible à hydrogène

- Par utilisateur final

- Armée de terre

- Marine/Corps des fusiliers marins

- Armée de l'air

- Forces d'opérations spéciales

- Paramilitaires et sécurité intérieure

- Par configuration de transmission

- 4×4

- 6×6

- 8×8 et au-dessus

- Par transmission

- Manuelle

- Automatique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des planificateurs logistiques, d'anciens responsables des acquisitions, des gestionnaires de programmes chez les constructeurs automobiles et des responsables régionaux de l'entretien des flottes en Amérique du Nord, en Europe, dans la région Asie-Pacifique et au Moyen-Orient. Leurs contributions ont permis de clarifier les cycles de remplacement, les projets pilotes d'électrification et les structures d'escompte, ce qui nous a permis d'affiner les hypothèses de coûts et de valider les conclusions secondaires.

Recherche documentaire

Nous avons rassemblé des données de base provenant de sources ouvertes telles que les tableaux de dépenses militaires du SIPRI, les communiqués budgétaires de l'OTAN, les codes douaniers Comtrade de l'ONU pour les véhicules lourds et les bulletins d'achat de matériel de défense, complétés par des déclarations d'entreprises, des communiqués de presse et des bibliothèques de brevets sur Questel. Les flux d'informations de Dow Jones Factiva et les avis d'appels d'offres de Tenders Info ont enrichi les décomptes de livraisons et les courbes de prix. Ces références ont encadré la demande historique et nous ont aidés à suivre les prix de vente moyens. Cette liste est illustrative ; de nombreuses autres sources ont permis d'effectuer des recoupements tout au long de la construction.

Dimensionnement du marché et prévisions

Les totaux ont d'abord été obtenus par une reconstruction descendante des dépenses d'investissement en matière de mobilité terrestre, en attribuant des parts aux camions tactiques par branche de service et par classe de poids avant de convertir les budgets en volumes unitaires avec des coûts d'acquisition moyens. Des analyses ascendantes des fournisseurs et des vérifications des canaux de distribution ont permis de valider et d'ajuster ces chiffres. Les variables clés comprennent les dépenses d'investissement de la défense nationale, les effectifs des troupes actives, les lots de remplacement prévus, la combinaison des groupes motopropulseurs, les prix unitaires indexés sur l'inflation et les taux de mise à la casse. Les prévisions combinent la régression multivariée et le lissage ARIMA, tandis que l'analyse des scénarios teste les fluctuations budgétaires. Les lacunes régionales dans les données des fournisseurs ont été comblées par des moyennes pondérées vérifiées lors d'appels primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance automatisés, à un examen par les pairs et à l'approbation de la direction. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont effectuées après l'attribution de contrats importants, l'escalade de conflits ou les chocs macroéconomiques, de sorte que les clients bénéficient toujours de la vision la plus récente.

Pourquoi la ligne de base des camions militaires de Mordor bénéficie d'une confiance inégalée

Les estimations publiées divergent souvent parce que les éditeurs choisissent des limites de plateformes, des bases monétaires et des cadences de mise à jour différentes. Selon Mordor Intelligence, notre champ d'application discipliné, notre cartographie budgétaire cohérente et notre cycle de mise à jour annuel limitent les dérives et assurent la transparence des chiffres.

Les principaux facteurs d'écart comprennent l'inclusion plus large des véhicules blindés de combat dans certaines études, des hypothèses optimistes sur l'adoption de l'électrification, ou des taux de change plus anciens.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 25,08 milliards d'USD (2025) | Renseignements sur le Mordor | |

| 24,65 milliards d'USD (2024) | Conseil mondial A | Comprend les véhicules de combat légers ; utilise les taux de change de 2022 |

| 20,15 milliards d'USD (2024) | Conseil régional B | Exclut la demande paramilitaire ; applique des remises agressives sur les prix unitaires |

Ces contrastes montrent que la sélection minutieuse des variables et les mises à jour régulières de Mordor fournissent une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des camions militaires ?

Le marché des camions militaires est évalué à 25,88 milliards USD en 2026, avec un TCAC prévu de 3,21 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les véhicules abris de commandement et de contrôle connaissent une croissance de 6,02 % de TCAC car les armées ont besoin de plateformes de commandement numérique dédiées sur des châssis mobiles.

Pourquoi les camions hybrides-électriques gagnent-ils de l'élan ?

Les groupes motopropulseurs hybrides réduisent la consommation de carburant sur le champ de bataille d'environ 20 %, diminuent les signatures acoustiques et génèrent de l'énergie embarquée silencieuse, les rendant attractifs malgré des coûts initiaux plus élevés.

Quelle région affiche la croissance la plus élevée ?

Le Moyen-Orient mène la croissance régionale avec un TCAC de 5,55 %, soutenu par l'augmentation du budget de défense de l'Arabie saoudite et les initiatives de localisation.

Qui sont les principaux concurrents sur le marché ?

Oshkosh Corporation, Rheinmetall AG et BAE Systems plc détiennent conjointement 38 % des récentes attributions de contrats, se différenciant par la propulsion hybride et les conceptions modulaires.

Comment les politiques de localisation influencent-elles les marchés publics ?

Les mandats de compensation dans des régions telles que le Moyen-Orient favorisent les coentreprises et l'assemblage dans le pays, donnant un avantage aux fabricants disposés à transférer la technologie et les compétences.

Dernière mise à jour de la page le: