Taille et parts du marché des pods de désignation d'objectifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.09 Milliards de dollars |

| Taille du Marché (2031) | 8.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pods de désignation d'objectifs par Mordor Intelligence

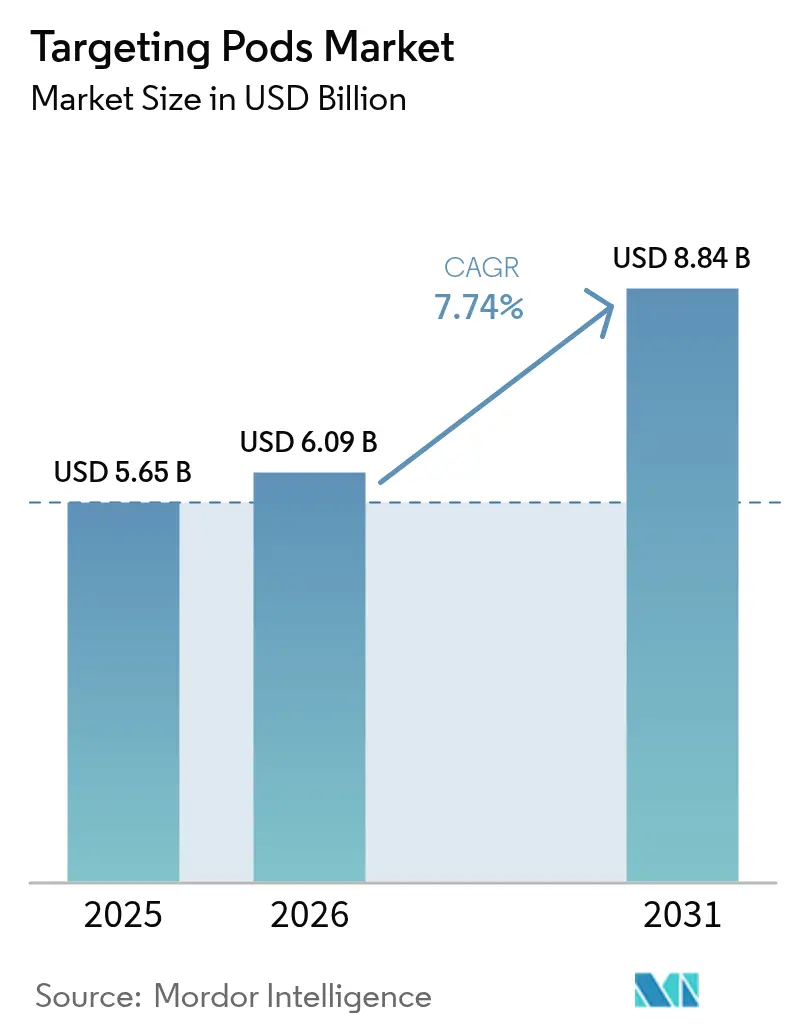

La taille du marché des pods de désignation d'objectifs en 2026 est estimée à 6,09 milliards USD, en progression par rapport à la valeur de 5,65 milliards USD en 2025, avec des projections pour 2031 atteignant 8,84 milliards USD, soit une croissance au TCAC de 7,74 % sur la période 2026-2031. Cette croissance est alimentée par l'accélération des doctrines de guerre à guidage de précision, par les exigences croissantes d'intégration multi-domaines et par des budgets de modernisation de la défense stables chez les alliés de l'OTAN et dans les économies émergentes. Les programmes de retrofit en cours, qui intègrent l'intelligence artificielle et des logiciels de fusion de capteurs, transforment les pods électro-optiques en nœuds de renseignement de champ de bataille en réseau, faisant des chasseurs de quatrième génération des actifs collaboratifs aux côtés des plateformes de cinquième génération.[1]Source : Lockheed Martin, « Sniper® Networked Targeting Pod to Link F-35s, 4th Generation Jets and Missile Systems for Unprecedented Deterrence », lockheedmartin.com Le marché des pods de désignation d'objectifs bénéficie de la demande éprouvée en matière d'aéronefs de combat, de l'adoption rapide des systèmes aériens de combat sans pilote et des mandats d'interopérabilité qui favorisent les architectures ouvertes. La dynamique concurrentielle reste modérément consolidée, mais des acteurs disrupteurs disposant de capitaux importants continuent d'entrer sur le marché avec un prototypage agile et une adaptation des technologies commerciales. Les environnements de contre-menace — en particulier les zones d'interdiction d'accès et de déni de zone — soulignent la nécessité de pods résilients et cyber-durcis pour partager les données de manière sécurisée entre les forces interarmées.

Principales conclusions du rapport

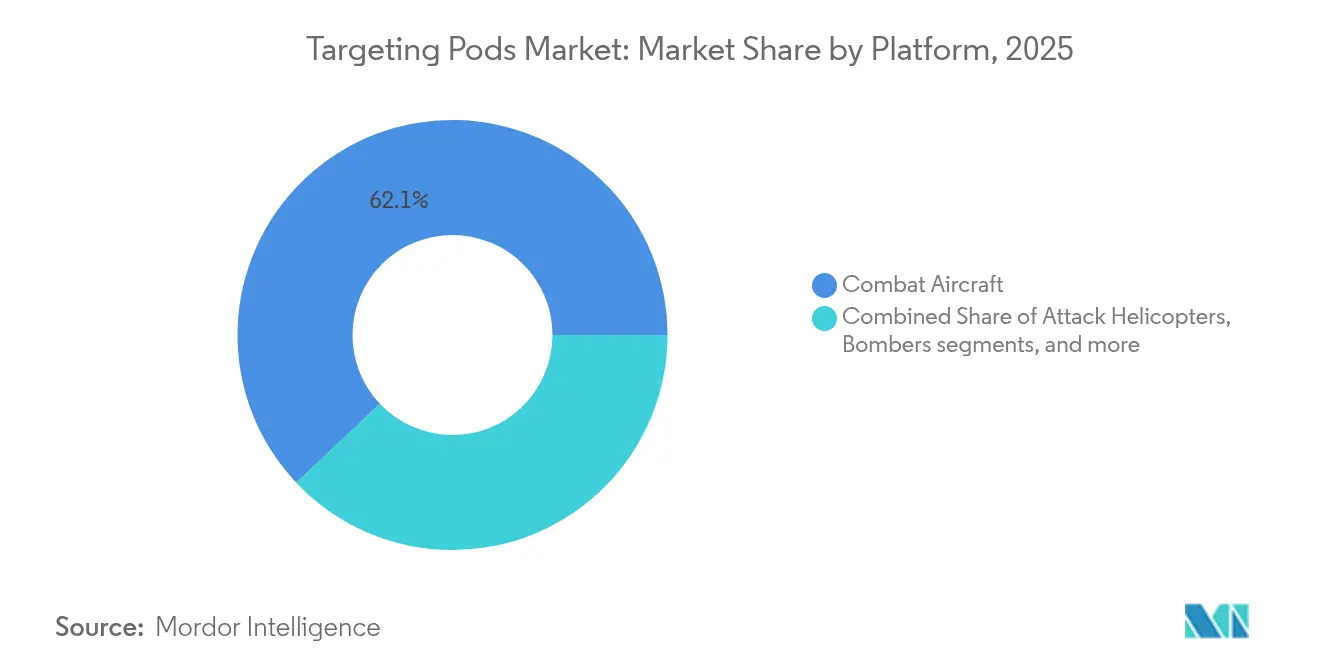

- Par plateforme, les aéronefs de combat ont dominé avec 62,05 % des parts du marché des pods de désignation d'objectifs en 2025, tandis que les systèmes aériens de combat sans pilote devraient se développer à un TCAC de 9,63 % jusqu'en 2031.

- Par installation, les équipements d'origine représentaient 68,10 % des parts du marché des pods de désignation d'objectifs en 2025 ; les programmes de retrofit enregistrent la croissance la plus rapide avec un TCAC de 8,78 % jusqu'en 2031.

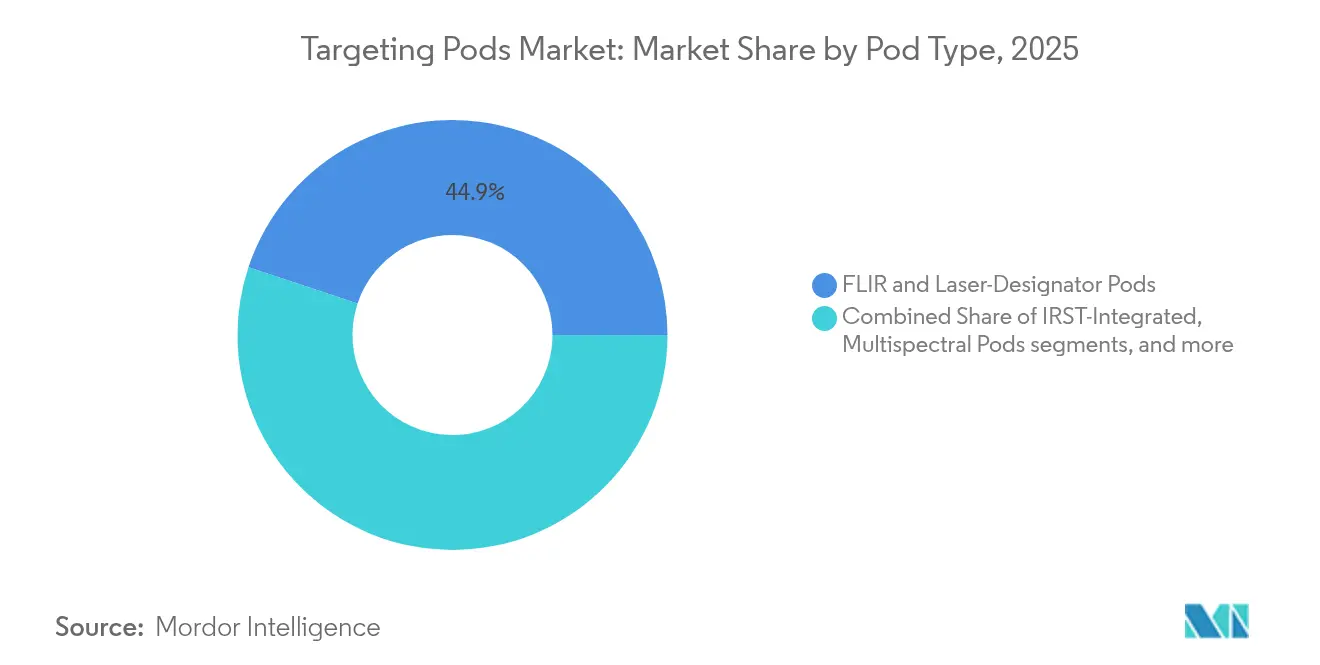

- Par type de pod, les systèmes FLIR / de désignation laser représentaient 44,90 % des parts de la taille du marché des pods de désignation d'objectifs en 2025, tandis que les variantes multispectrales/en réseau devraient progresser à un TCAC de 9,86 %.

- Par technologie, l'imagerie électro-optique dominait avec une part de 43,20 % en 2025, mais la fusion de capteurs pilotée par l'IA progresse à un TCAC de 12,55 %.

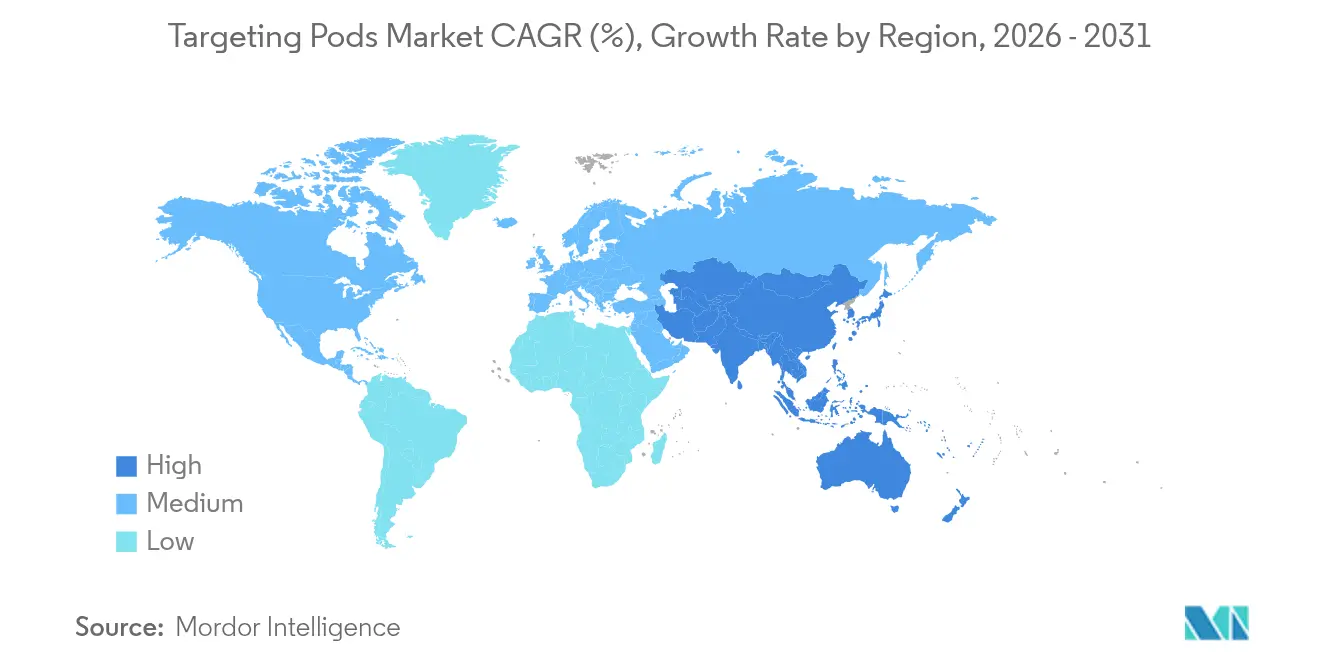

- Par géographie, l'Amérique du Nord représentait 37,90 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé, à 8,83 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pods de désignation d'objectifs

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des acquisitions d'aéronefs de combat avancés dans les économies émergentes | +1.2% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2 à 4 ans) |

| Programmes de mise à niveau des flottes d'aéronefs de 4e/5e génération | +1.8% | Amérique du Nord, Europe, mondial | Long terme (≥ 4 ans) |

| Demande croissante de munitions à guidage de précision | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Augmentation des budgets de défense mondiaux | +1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Intégration de la fusion de capteurs pilotée par l'IA dans les pods de désignation d'objectifs | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Impulsion de l'OTAN en faveur d'une architecture « kill-web » multi-plateformes en réseau | +0.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des acquisitions d'aéronefs de combat avancés dans les économies émergentes

Les nations à revenu intermédiaire élargissent leurs inventaires de chasseurs pour dissuader les menaces régionales, ce qui stimule la demande de solutions haut de gamme sur le marché des pods de désignation d'objectifs. Les Philippines ont réservé 35 milliards USD pour un programme de modernisation sur dix ans incluant des chasseurs avancés et les suites de capteurs associées.[2]Source : Asia Pacific Defense Journal, « Philippines to Acquire More Military Hardware Including BrahMos Missiles, Submarines », asiapacificdefensejournal.com Les forces aériennes d'Asie du Sud-Est évaluent des options d'approvisionnement diversifiées, telles que l'intérêt des Émirats arabes unis pour le KF-21 Boramae sud-coréen, dont le prix avoisine 65 millions USD par unité. Ces acquisitions privilégient l'engagement de précision par rapport à la taille des flottes, ce qui consolide le marché des pods de désignation d'objectifs en tant que multiplicateur de force économiquement avantageux.

Programmes de mise à niveau des flottes d'aéronefs de 4e/5e génération

Les vastes initiatives de retrofit permettent de maintenir des contrats à long terme pour les fournisseurs de pods de désignation d'objectifs. L'achat par la Pologne de pods Sniper pour les FA-50 à hauteur de 90,68 millions USD illustre comment les forces aériennes prolongent leur pertinence opérationnelle sans acquérir de flottes entièrement nouvelles. La mise à niveau LITENING Large Aperture de l'armée de l'air américaine améliore la résolution et la portée de 50 %, offrant des gains de capacité progressifs sur les plateformes installées.

Demande croissante de munitions à guidage de précision

Les armements en évolution, tels que le GBU-53/B StormBreaker de Raytheon, nécessitent une désignation avancée, un partage des menaces et une évaluation des dommages de combat, poussant le marché des pods de désignation d'objectifs vers la mise en réseau multispectrale. L'accord FS-LIDS du Qatar d'un milliard USD laisse entrevoir une architecture d'engagement de précision plus large qui couvre désormais les missions air-sol et anti-drone.

Augmentation des budgets de défense mondiaux

Le Département américain de la Défense a demandé 842 milliards USD pour l'exercice fiscal 2024, en mettant l'accent sur les capacités de nouvelle génération indispensables aux pods modernes. Le Plan d'action pour la production de défense de l'OTAN a canalisé 10 milliards USD de contrats par l'intermédiaire de son agence d'approvisionnement, renforçant les investissements à l'échelle de l'alliance dans des capteurs interopérables. La tension géopolitique accrue garantit un financement soutenu qui étaye le marché des pods de désignation d'objectifs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés | -1.4% | Mondial, en particulier dans les économies émergentes | Court terme (≤ 2 ans) |

| Restrictions à l'exportation / réglementations ITAR | -0.8% | Mondial, affectant les nations non alliées | Long terme (≥ 4 ans) |

| Limites des technologies de refroidissement pour les pods UAV contraints par le gabarit SWaP | -0.6% | Mondial, concentré dans les opérations à forte densité d'UAV | Moyen terme (2 à 4 ans) |

| Vulnérabilité aux cyberattaques et au brouillage des liaisons de données dans les zones A2AD contestées | -0.4% | Régional, centré sur les environnements contestés (mer de Chine méridionale, Europe de l'Est, Moyen-Orient) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés

La hausse des prix des aéronefs amplifie les défis d'accessibilité financière ; le F-35 a dépassé 140 millions USD par unité dans les premières tranches, et les chasseurs de nouvelle génération pourraient franchir le cap des 300 millions USD, faisant des pods haut de gamme un coût additif considérable.[3]Source : CSIS, « Updating Augustine's Law: Fighter Aircraft Cost Growth in the Age of AI and Autonomy », csis.org La maintenance à long terme exige une maintenance logicielle spécialisée et un recalibrage des capteurs, ce qui accentue la pression sur les budgets d'exploitation.

Restrictions à l'exportation / réglementations ITAR

Les pods de désignation d'objectifs relèvent des catégories de la Liste américaine des munitions qui nécessitent une licence du Département d'État, limitant les transferts de technologie aux États non alliés. Le programme ASELPOD de la Turquie illustre comment les nations développent des alternatives indigènes pour contourner les restrictions, fragmenter les normes et plafonner les volumes adressables potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les UAV redéfinissent les concepts opérationnels

Les aéronefs de combat devraient détenir une part dominante de 62,05 % du marché des pods de désignation d'objectifs en 2025, portés par la hausse des budgets de défense et le besoin croissant de systèmes de désignation d'objectifs avancés. Toutefois, les systèmes aériens de combat sans pilote devraient croître à un TCAC de 9,63 % sur la période 2026-2031. L'intégration de SkyTower II sur les MQ-9 Reaper illustre comment des pods légers et thermiquement efficaces répondent aux contraintes strictes de gabarit, de masse et de puissance (SWaP). Les essais de pods laser embarqués de General Atomics sur le MQ-9B soulignent en outre l'élargissement de l'enveloppe de mission qui pousse le développement de solutions avancées de refroidissement et de gestion de l'énergie. Les hélicoptères d'attaque et les bombardiers stratégiques utilisent des pods spécialisés pour l'appui rapproché et les frappes de précision à longue portée. Parallèlement, le travail en équipe collaboratif — comme les opérations du MQ-28 Ghost Bat aux côtés du E-7A Wedgetail — impose des exigences réseau strictes auxquelles seuls les pods de nouvelle génération peuvent répondre.

La demande de suivi émane des programmes nationaux de drones qui s'appuient sur des pods pour la désignation d'objectifs autonome. Le kit de capteurs intelligents du Corps des Marines pour les systèmes MQ-9 met en évidence la convergence entre les profils de mission habités et non habités. En conséquence, le marché des pods de désignation d'objectifs continue d'évoluer vers des charges utiles plus légères et modulaires, compatibles à la fois avec les aéronefs traditionnels et les drones furtifs, assurant ainsi des revenus durables pour les intégrateurs de capteurs.

Par installation : les programmes de retrofit prolongent les cycles de vie des plateformes

Les installations d'équipement d'origine représentent 68,10 % des revenus de 2025, illustrant l'intégration de référence sur les plateformes nouvellement construites. Pourtant, la demande de retrofit, qui croît à un TCAC de 8,78 %, témoigne de la préférence des forces aériennes pour une modernisation progressive. La taille du marché des pods de désignation d'objectifs liée aux installations de retrofit bénéficie des mises à niveau programmées en milieu de vie, comme le programme F-16V de Singapour, qui ajoute un radar AESA et de nouvelles avioniques aux côtés des remplacements de pods. Les équipementiers fournissent des kits matériels et des correctifs logiciels qui convertissent les systèmes existants en actifs prêts pour le réseau.

Les retrofits réduisent les délais d'exécution et les coûts de recyclage des pilotes. Les dorsales numériques installées sur de nombreux chasseurs simplifient l'insertion plug-and-play des pods, renforçant leur attrait budgétaire. En conséquence, les opportunités de retrofit resteront un pilier de revenus stable au sein de l'industrie des pods de désignation d'objectifs, malgré l'émergence de plateformes entièrement nouvelles.

Par type de pod : la mise en réseau catalyse l'innovation

Les pods FLIR/de désignation laser détenaient une part de 44,90 % en 2025, validant des décennies de performances éprouvées. Les variantes multispectrales/en réseau, projetées à un TCAC de 9,86 %, ajoutent des radios de liaison de données, des modules de calcul en périphérie et des fonctionnalités de durcissement cyber, s'alignant sur les délais « capteur vers tireur » des forces interarmées. Le modèle Sniper Networked de Lockheed Martin intègre des radios en réseau ad hoc mobile qui transmettent des métadonnées directement aux batteries de missiles ou aux postes de commandement. L'intégration de la recherche et du pistage infrarouge passif (IRST), comme le pod Block II sur les Super Hornet de la marine américaine, brouille encore davantage les frontières entre les fonctions de détection et de désignation.

Les solutions hyperspectrales émergentes, illustrées par le RAIVEN de RTX, capturent des plages de longueurs d'onde étendues pour différencier le camouflage et les matériaux composites à des distances de sécurité. En conséquence, les fournisseurs de pods commercialisent désormais des packages multi-capteurs capables d'engagement collaboratif sur les domaines terrestre, maritime, aérien et spatial, élevant le marché des pods de désignation d'objectifs au-delà de ses origines électro-optiques.

Par technologie : l'IA propulse la désignation d'objectifs autonome

L'imagerie électro-optique a conservé une part de revenus de 43,20 % en 2025, mais la fusion de capteurs pilotée par l'IA devrait se développer à un TCAC de 12,55 %. Les algorithmes d'apprentissage automatique intégrés dans les réseaux de portes programmables sur site permettent la classification d'objets en temps réel et l'analyse comportementale, réduisant la charge de travail des opérateurs. Un capteur hyperspectral à large bande atteignant 74,8 % de transmission lumineuse démontre les progrès techniques qui sous-tendent la fusion de données de nouvelle génération.

L'imagerie infrarouge reste indispensable pour les missions nocturnes et par mauvais temps, tandis que les réseaux 5G/maillés transforment les pods en nœuds de calcul distribués. Les investissements actifs de Lockheed Martin dans les architectures d'IA à la périphérie soulignent l'élan de l'industrie vers la désignation d'objectifs autonome. La pression concurrentielle exercée par les drones pilotés par l'IA dans les zones de conflit en Europe de l'Est accélère l'adoption au sein des inventaires occidentaux.

Analyse géographique

L'Amérique du Nord conserve sa position de leader avec 37,90 % des revenus de 2025, les achats soutenus du Pentagone finançant l'intégration de capteurs de nouvelle génération et les mises à niveau de pods. La demande américaine d'approvisionnement pour l'exercice 2026, d'un montant de 205 milliards USD, donne la priorité aux missiles de haute technologie et aux systèmes sans pilote, élargissant ainsi le pipeline du marché des pods de désignation d'objectifs. La commande du Canada de drones MQ-9B et les déploiements britanniques de F-35B embarqués sur porte-avions confirment les cycles de mise à niveau des capteurs en cours au sein des flottes alliées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,83 % jusqu'en 2031. L'accord de l'Indonésie pour 42 Rafales, les programmes combinés F-16V et F-35B de Singapour, et l'invitation du Japon à l'Inde de rejoindre le chasseur de sixième génération GCAP soulignent la dynamique régionale. La demande en pods de désignation d'objectifs bénéficie d'une coopération industrielle de défense plus large et d'accords de transfert de technologie qui localisent la maintenance.

L'Europe maintient une demande de remplacement stable, portée par les cycles de retrait du Tornado et des anciens Typhoon. Parallèlement, les clients du Moyen-Orient diversifient leurs bases de fournisseurs pour inclure des plateformes sud-coréennes et turques équipées de capacités de désignation d'objectifs avancées. L'Amérique latine affiche des programmes de retrofit plus modestes mais constants, tirant parti des mécanismes de financement des ventes militaires étrangères américaines qui regroupent souvent les mises à niveau de pods avec les packages de maintenance des aéronefs. Collectivement, les courbes de demande régionales confirment un marché des pods de désignation d'objectifs embarqués résilient et distribué à l'échelle mondiale.

Paysage concurrentiel

La concentration des acteurs du marché est modérée sur le marché des pods de désignation d'objectifs. Lockheed Martin, Northrop Grumman et RTX contrôlent collectivement la plus grande base installée de pods, s'appuyant sur des liens étroits avec les gouvernements et des logiciels d'intégration propriétaires. Lockheed Martin a enregistré 18,0 milliards USD de ventes au premier trimestre 2025, avec une croissance de 13 % dans sa division Missiles et contrôle du feu, reflétant une demande soutenue pour les mises à niveau Sniper. Northrop Grumman continue d'élargir son programme LITENING Large Aperture, et RTX soutient sa famille RAIVEN par d'importants investissements qui alignent la détection hyperspectrale sur l'analytique IA.

Les nouveaux entrants tirent parti de cycles de financement dans le secteur commercial pour prototyper rapidement des pods. Anduril Industries a levé 2,5 milliards USD de capitaux et a figuré en tête de la liste CNBC Disruptor 50 de 2025, signalant la confiance des investisseurs dans les modèles agiles de technologie de défense. Le partenariat de juin 2025 entre General Atomics et Saab pour intégrer des charges utiles AEW&C sur le MQ-9B illustre davantage la coopération inter-entreprises qui à la fois densifie et améliore les applications des pods. Le plan industriel de Leonardo s'engage pour 118 milliards EUR (138,31 millions USD) de commandes cumulées, positionnant l'entreprise pour concourir dans les systèmes d'aéronefs de combat collaboratifs nécessitant des pods prêts pour le réseau.

Les mouvements stratégiques se concentrent sur l'intégration de logiciels IA, la conception en architecture ouverte et la capacité de liaison de données multi-capteurs. Les fournisseurs renforcent l'ingénierie de cyber-résilience et de gestion thermique pour répondre aux contraintes des UAV, tout en offrant des voies de mise à niveau modulaires pour protéger les investissements des clients. Dans l'ensemble, la concurrence tourne autour de la vitesse d'innovation, du soutien à la maintenance et de la conformité aux régimes stricts de contrôle des exportations.

Leaders du secteur des pods de désignation d'objectifs

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

ASELSAN A.Ş.

Rafael Advanced Defense Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Lockheed Martin a présenté le pod de désignation d'objectifs avancé Sniper (ATP) à la base aérienne d'Eglin, mettant en avant sa précision et son exactitude inégalées. Des aéronefs équipés du Sniper et des roquettes du Système d'armement de précision avancé (APKWS) ont depuis été observés dans le monde entier, démontrant le rôle essentiel du système pour répondre au besoin croissant de solutions avancées de désignation d'objectifs.

- Août 2024 : L'Organisation de recherche et développement pour la défense (DRDO) a annoncé le développement d'un pod de désignation laser (LDP) produit localement pour les chasseurs indiens. Ce système avancé renforce les capacités de frappe de précision de la Force aérienne indienne en détectant, identifiant et désignant des cibles pour les munitions guidées, tout en transmettant en temps réel des images et des vidéos de cibles aux stations au sol.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des pods de ciblage comme le chiffre d'affaires annuel généré par les pods infrarouges et laser à visée prospective qui sont montés à l'extérieur des avions de combat, des systèmes aériens de combat sans pilote, des hélicoptères d'attaque et des bombardiers pour des fonctions de frappe de précision, de surveillance et d'évaluation des dommages au combat.

Exclusion du champ d'application : les capteurs infrarouges autonomes de recherche et de poursuite intégrés à la cellule, les nacelles de reconnaissance aéroportées dépourvues de désignation laser et les désignateurs de cibles terrestres ou navales ne sont pas pris en compte.

Aperçu de la segmentation

- Par plateforme

- Aéronefs de combat

- Systèmes aériens de combat sans pilote (UCAS)

- Hélicoptères d'attaque

- Bombardiers

- Par installation

- Équipement d'origine (OEM)

- Retrofit/Mise à niveau

- Par type de pod

- Pods FLIR et de désignation laser

- Pods de pistage de point laser

- Pods multispectraux/en réseau

- Pods intégrés IRST

- Par technologie

- Imagerie électro-optique

- Imagerie infrarouge

- Détection multispectrale/hyperspectrale

- Fusion de capteurs pilotée par l'IA

- Réseau 5G/maillé activé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de programmes en Amérique du Nord, des responsables de la logistique des flottes en Europe et des intégrateurs d'approvisionnement en Asie-Pacifique afin de valider les taux d'installation des unités, les cycles de modernisation et les prix de vente moyens.

De brèves enquêtes menées auprès d'ingénieurs en avionique et de prestataires de services de maintenance ont ensuite permis de lever les zones d'ombre concernant le prix des mises à jour des logiciels de fusion de capteurs.

Recherche documentaire

Nous avons commencé par étudier les transcriptions du budget de la défense provenant de sources telles que l'Institut international de recherche sur la paix de Stockholm, les tableaux du livre vert du ministère américain de la défense et les documents AMDR de l'OTAN, qui précisent les dépenses consacrées à l'achat et à la modernisation des pods.

Les données des associations professionnelles de l'AIA, de l'ASD-Europe et du registre indien de l'IMTMA ont permis de suivre les cycles de production et les volumes de modernisation.

Les statistiques douanières de UN Comtrade et Volza ont permis de clarifier les expéditions transfrontalières de sous-ensembles électro-optiques, tandis que les familles de brevets extraites de Questel ont mis en évidence les conceptions émergentes de pods multispectraux.

Les indices financiers ont été tirés des documents 10-K déposés et des dossiers d'investisseurs des principaux fournisseurs d'avionique.

La liste ci-dessus est donnée à titre d'exemple ; de nombreuses autres sources ouvertes et payantes ont alimenté notre travail de base.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les inventaires de plateformes et les nouvelles livraisons, qui sont ensuite multipliés par les ratios de pénétration des pods et les PSA calibrés pour construire la base de référence de 2025.

Sélectionner des contrôles croisés ascendants, des synthèses de fournisseurs et des valeurs contractuelles échantillonnées, afin de resserrer la fourchette.

Les principales variables suivies sont le carnet de commandes des avions de combat, la part de modernisation, le taux de fixation des désignateurs laser, la durée de vie moyenne des nacelles et l'inflation des dépenses d'investissement dans le secteur de la défense.

Nous nous projetons dans l'avenir à l'aide d'une régression multivariée qui combine les ajouts prévus à la flotte, la croissance du budget de la défense et la cadence historique des rénovations. Les experts examinent les enveloppes des scénarios avant que les chiffres ne soient bloqués.

Cycle de validation et de mise à jour des données

Notre équipe procède à des analyses d'anomalies qui signalent les aberrations en matière de volume et de prix, compare les résultats avec les flux d'informations ouverts et transmet les écarts à un deuxième niveau d'examen par les pairs.

Le modèle est actualisé tous les douze mois, les mises à jour à mi-parcours étant déclenchées par l'attribution de contrats importants ou par des changements de budget, ce qui permet aux clients de toujours disposer d'une vue d'ensemble actualisée.

Pourquoi les pods de ciblage du Mordor sont-ils fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des listes de plates-formes différentes, traitent les revenus des rénovations de manière inégale ou actualisent les chiffres selon des calendriers distincts.

Parmi les principaux facteurs d'écart, citons l'inclusion complète des plates-formes sans pilote, la comptabilisation des mises à jour logicielles après-vente en tant que recettes distinctes et le millésime de conversion monétaire utilisé par chaque entreprise. Notre sélection disciplinée du champ d'application, notre mise à jour annuelle et notre validation à double voie maintiennent la vision de Mordor centrée et transparente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,65 B (2025) | Renseignements sur le Mordor | |

| USD 5,36 B (2024) | Conseil régional A | Ne comprend pas les kits d'adaptation ; utilise les prix catalogue sans indexation des contrats. |

| USD 5,26 B (2024) | Journal professionnel B | Ajoute des capteurs électro-optiques non mobiles, gonflant la figurine de base. |

| USD 2,60 B (2024) | Association sectorielle C | Ne compte que les nacelles installées en usine, sans les mises à niveau et les services d'assistance. |

Dans l'ensemble, la comparaison montre que les écarts importants résultent principalement des limites du champ d'application et des hypothèses de prix. En ancrant les valeurs à des nombres d'installations vérifiés, à des échelles ASP cohérentes et à une boucle d'audit annuelle, Mordor Intelligence fournit une base de référence équilibrée et prête à la prise de décision.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pods de désignation d'objectifs ?

La taille du marché des pods de désignation d'objectifs s'élève à 6,09 milliards USD en 2026.

Quel segment de plateforme offre le potentiel de croissance le plus élevé ?

Les systèmes aériens de combat sans pilote (UCAS) affichent la croissance la plus rapide, projetée à un TCAC de 9,63 % jusqu'en 2031.

Comment la fusion de capteurs pilotée par l'IA modifie-t-elle le modèle économique des pods de désignation d'objectifs ?

La fusion par IA automatise la reconnaissance des cibles et réduit la charge de travail des opérateurs, ce qui diminue le temps de cycle de mission et peut abaisser le coût d'exploitation sur la durée de vie jusqu'à 15 % par rapport aux pods électro-optiques traditionnels.

Quel retour sur investissement les forces aériennes peuvent-elles attendre des programmes de retrofit ?

Les retrofits de pods typiques coûtent 20 à 30 % d'une installation de capteurs neuve, mais ajoutent 8 à 12 ans de pertinence à la plateforme, offrant aux opérateurs une période de récupération d'environ trois cycles budgétaires.

Quelle tendance technologique influencera le plus les conceptions futures de pods ?

La fusion de capteurs pilotée par l'IA, qui permet la reconnaissance autonome des cibles et le partage de données en réseau, devrait se développer à un TCAC de 12,55 %, façonnant les architectures de pods de nouvelle génération.

Quelle région devrait connaître la croissance de marché la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 8,83 %, la modernisation régionale et les préoccupations sécuritaires stimulant les acquisitions.

Dernière mise à jour de la page le: