Taille et part du marché des véhicules militaires au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

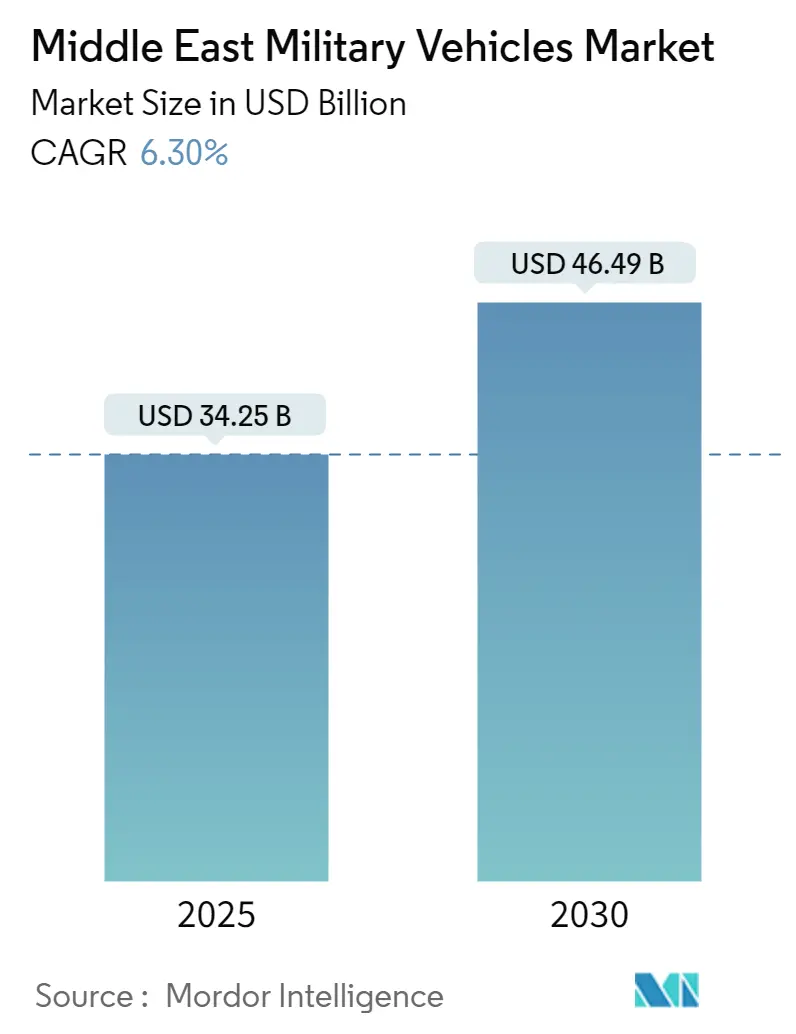

| Taille du Marché (2025) | 34.25 Milliards de dollars |

| Taille du Marché (2030) | 46.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

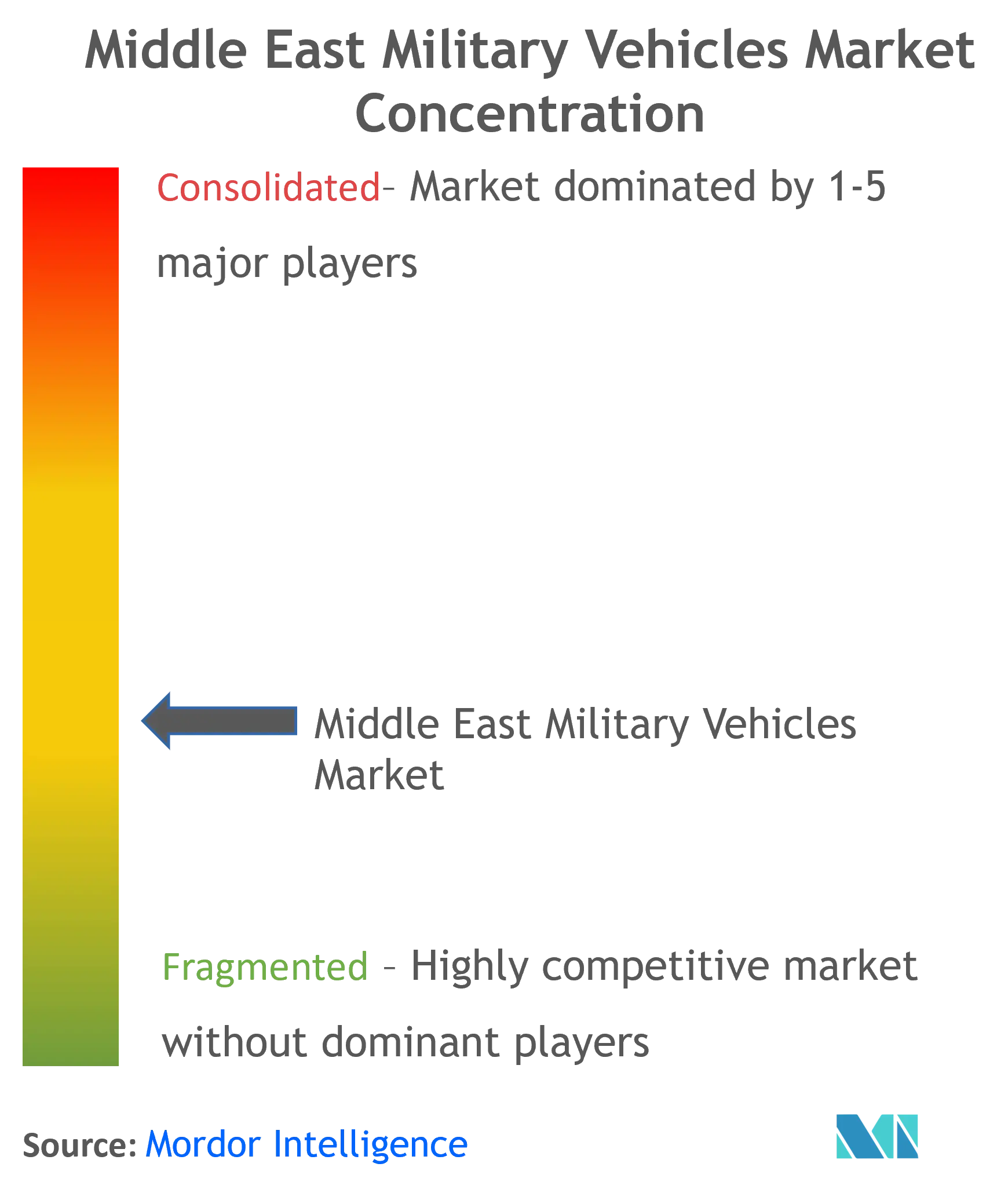

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules militaires au Moyen-Orient par Mordor Intelligence

La taille du marché des véhicules militaires au Moyen-Orient est estimée à 34,25 milliards USD en 2025, et devrait atteindre 46,49 milliards USD d'ici 2030, à un CAGR de 6,3 % au cours de la période de prévision (2025-2030).

Le marché des véhicules militaires au Moyen-Orient connaît une transformation significative, les puissances régionales s'attachant à développer des capacités de fabrication militaire indigènes et à réduire leur dépendance aux importations étrangères. Les pays de la région établissent des partenariats stratégiques avec des contractants de défense internationaux afin de faciliter les transferts de technologie et les capacités de production locale. Cette évolution est illustrée par l'industrie de défense nationale de la Turquie, qui a démontré des progrès remarquables avec des entreprises comme BMC livrant plus de 300 000 véhicules de défense à des clients dans plus de 80 pays, soulignant les capacités de fabrication croissantes dans la région.

Le marché est le témoin d'un fort accent mis sur la modernisation des navires de guerre et les programmes d'expansion des flottes. Plusieurs pays investissent dans le développement de leurs capacités navales, tant par la production nationale que par les achats internationaux. Par exemple, l'Égypte a réalisé des progrès significatifs dans ses efforts de modernisation navale, le Chantier naval d'Alexandrie fabriquant avec succès des navires de guerre dans le cadre de partenariats stratégiques avec des constructeurs navals internationaux. Le pays s'est également concentré sur le développement de ses capacités en matière de sous-marins, témoignant de l'engagement de la région à renforcer ses capacités de défense maritime.

Les puissances régionales se concentrent de plus en plus sur le développement de systèmes de combat avancés et l'intégration de technologies modernes dans les véhicules de leurs forces armées. Cette tendance est particulièrement évidente dans le secteur aérospatial, où les pays ne se contentent pas d'acquérir des aéronefs avancés, mais développent également des capacités de maintenance, de réparation et de révision (MRO). L'Iran, par exemple, a considérablement renforcé sa capacité de fabrication et produit désormais plus de 500 pièces différentes pour divers hélicoptères, témoignant de l'expertise technique croissante de la région dans les systèmes militaires complexes.

La dynamique du marché est fortement influencée par les préoccupations sécuritaires régionales et la nécessité de moderniser les flottes militaires vieillissantes. L'Arabie saoudite, qui maintient l'un des plus importants budgets de défense de la région avec des dépenses d'environ 57,52 milliards USD, illustre l'investissement considérable dans les programmes de modernisation militaire. Pendant ce temps, des pays comme l'Égypte adoptent une approche plus mesurée, les dépenses militaires représentant 1,2 % du PIB, en se concentrant sur des acquisitions stratégiques et des mises à niveau pour maintenir l'efficacité opérationnelle tout en équilibrant les considérations économiques. Cette approche diversifiée des dépenses militaires et de la modernisation reflète les priorités et les capacités variables à travers la région.

Tendances et perspectives du marché des véhicules militaires au Moyen-Orient

Conflits régionaux croissants et menaces sécuritaires

Le Moyen-Orient continue de faire face à de multiples défis sécuritaires et à des conflits en cours, notamment dans des régions comme le Yémen, la Libye, la Somalie et la péninsule du Sinaï, ce qui stimule la demande de véhicules de combat et de véhicules blindés. Ces menaces persistantes ont contraint les puissances régionales à renforcer leurs capacités militaires grâce à des programmes améliorés d'acquisition et de modernisation de véhicules. La nature évolutive de ces conflits, combinée à l'émergence de groupes militants sophistiqués, a particulièrement mis en évidence la nécessité de disposer de véhicules blindés avancés et de capacités de transport militaire pouvant opérer efficacement dans des conditions de terrain variées.

L'accent croissant mis sur la protection des infrastructures critiques et la conduite d'opérations d'assistance humanitaire a conduit à des exigences spécifiques pour des véhicules militaires spécialisés. Par exemple, en février 2023, la stratégie d'acquisition des Émirats arabes unis pour les véhicules résistants aux mines et aux embuscades (MRAP) était spécifiquement orientée vers la protection des forces, les opérations d'assistance humanitaire et la protection des infrastructures critiques. De même, l'Iran a maintenu une grande flotte de véhicules blindés à roues et sablés pouvant être modifiés pour diverses missions, y compris le soutien au feu, démontrant l'adaptation de la région aux défis sécuritaires en évolution.

Programmes de modernisation militaire

Les pays du Moyen-Orient mettent en œuvre des programmes complets de modernisation militaire pour renforcer leurs capacités de défense. Un exemple concret est l'initiative des Émirats arabes unis visant à moderniser toutes les unités de ses forces armées avec des équipements militaires nouveaux et avancés. En février 2023, cet engagement a été démontré par un accord significatif entre Nexter et International Golden Group pour la modernisation des chars de bataille principaux Leclerc de l'armée des Émirats arabes unis, illustrant l'accent mis par la région sur la mise à niveau des capacités existantes tout en acquérant de nouvelles plateformes.

Les efforts de modernisation militaire de la Turquie ont été particulièrement remarquables, avec des programmes couvrant les domaines aérien, terrestre et naval. En mai 2023, FNSS Defence Systems a été chargé d'améliorer les capacités des véhicules blindés de transport de troupes avancés ACV-15 de l'armée turque, prolongeant leur durée de vie de 20 ans grâce à des sous-systèmes modernes. De plus, le programme ambitieux de l'armée turque visant à augmenter la durée de vie structurelle des jets F-16 Block 30 de 8 000 à 12 000 heures de vol, impliquant des modifications sur jusqu'à 1 500 pièces par aéronef, démontre la nature globale de ces initiatives de modernisation. Ces efforts comprennent également des avancées dans les véhicules militaires autonomes et les véhicules terrestres militaires sans pilote, reflétant la tendance croissante vers l'automatisation dans les opérations militaires.

Accent sur les capacités de fabrication indigènes

Les pays du Moyen-Orient accordent de plus en plus la priorité au développement de capacités nationales de fabrication de véhicules militaires afin de réduire leur dépendance vis-à-vis des fournisseurs étrangers et de renforcer leur autonomie stratégique. La Turquie s'est imposée comme un exemple de premier plan dans cette tendance, ayant considérablement développé ses capacités de fabrication de véhicules blindés et s'étant établie comme un important producteur de véhicules militaires. Cet accent sur la production indigène s'est accompagné d'investissements substantiels dans la recherche et le développement, conduisant à la création de plateformes militaires avancées comme le TCG Anadolu, le premier navire de transport amphibie de la Turquie reçu en avril 2023.

L'accent mis sur la fabrication locale est en outre soutenu par des partenariats stratégiques et des accords de transfert de technologie avec des entreprises de défense internationales. Ces collaborations permettent aux fabricants régionaux de développer des véhicules militaires sophistiqués tout en développant l'expertise locale et les chaînes d'approvisionnement. Par exemple, le partenariat des Émirats arabes unis avec Otokar pour les véhicules de combat d'infanterie Rabdan 8x8, avec la livraison du premier lot de 400 véhicules en février 2023, illustre comment les pays combinent le transfert de technologie avec les capacités de production locale pour atteindre leurs objectifs d'industrialisation militaire. De plus, l'accent mis sur le développement local de véhicules tactiques et de véhicules de combat témoigne de l'engagement de la région à renforcer ses capacités de fabrication de défense.

Analyse des segments : aéronefs militaires

Segment des aéronefs non combattants sur le marché des aéronefs militaires au Moyen-Orient

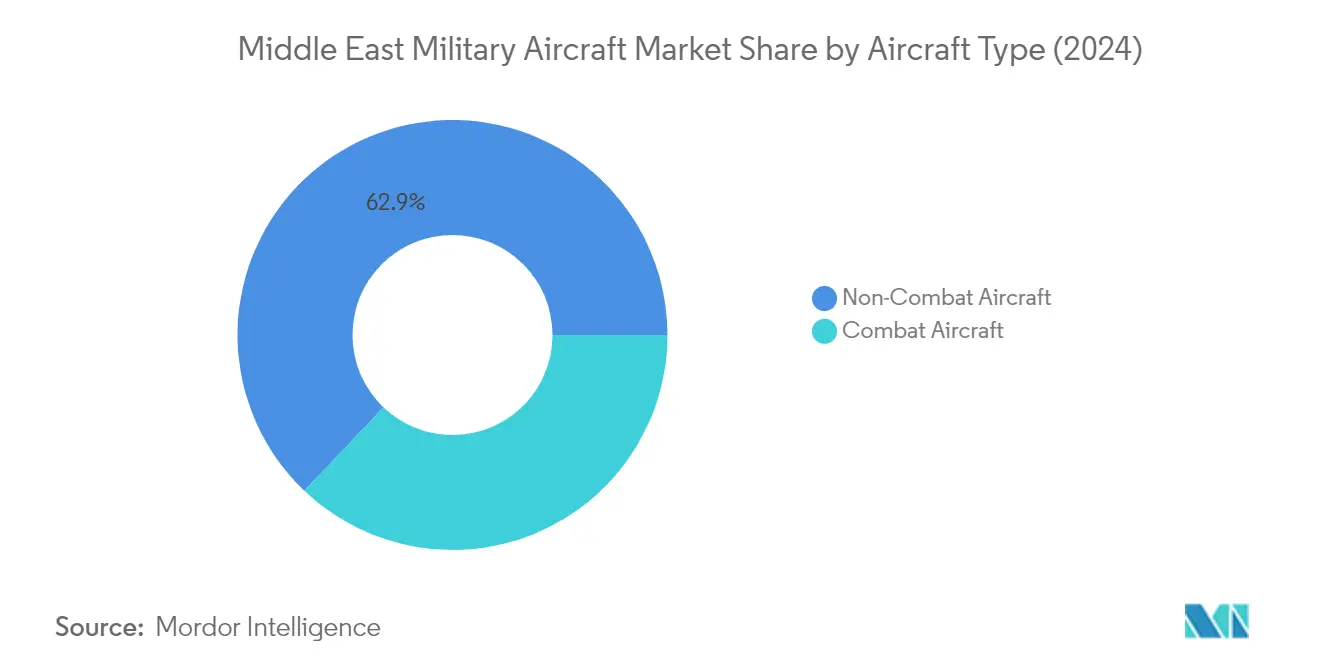

Le segment des aéronefs non combattants domine le marché des aéronefs militaires au Moyen-Orient, représentant environ 63 % de la part de marché totale en 2024. Cette part de marché significative peut être attribuée à la demande croissante d'aéronefs de reconnaissance et de surveillance, d'aéronefs de transport et d'aéronefs d'entraînement dans la région. Des pays comme l'Arabie saoudite, les Émirats arabes unis et Israël ont activement développé leurs flottes d'aéronefs non combattants pour améliorer leur logistique militaire, leurs capacités d'entraînement et leurs opérations de collecte de renseignements. La domination du segment est encore renforcée par l'accent croissant mis sur les aéronefs de patrouille maritime et les systèmes d'alerte précoce aéroportés pour surveiller de vastes eaux territoriales et maintenir la sécurité régionale.

Segment des aéronefs de combat sur le marché des aéronefs militaires au Moyen-Orient

Le segment des aéronefs de combat devrait connaître le taux de croissance le plus élevé, d'environ 4 %, au cours de la période de prévision 2024-2029. Cette croissance est principalement portée par les programmes de modernisation militaire en cours dans les pays du Moyen-Orient et par l'augmentation des budgets de défense alloués à l'acquisition d'aéronefs de chasse. La croissance du segment est en outre soutenue par les tensions régionales croissantes et la nécessité de maintenir la supériorité aérienne. Les pays de la région poursuivent activement l'acquisition d'aéronefs de chasse avancés et la mise à niveau des flottes existantes avec des capacités de combat modernes. L'accent croissant mis sur les programmes de développement indigènes d'aéronefs de combat et les accords de transfert de technologie avec les fabricants aérospatiaux mondiaux contribue également à la croissance rapide du segment.

Analyse des segments : navires de guerre

Segment des frégates sur le marché des véhicules militaires au Moyen-Orient

Le segment des frégates domine la catégorie des navires de guerre du marché des véhicules militaires au Moyen-Orient, avec une part de marché d'environ 54 % en 2024. Cette position de marché significative est portée par plusieurs grands programmes d'acquisition dans la région. La croissance du segment est soutenue par des pays comme l'Arabie saoudite, qui a attribué des contrats pour des navires de combat de surface polyvalents basés sur la conception du navire de combat littoral de classe Freedom. Les initiatives de modernisation navale des Émirats arabes unis et l'acquisition de frégates FREMM par l'Égypte ont encore renforcé la position de marché de ce segment. Ces navires sont équipés de systèmes d'armes avancés, notamment des missiles surface-air, des missiles antinavires, des torpilles et des systèmes radar sophistiqués, ce qui en fait des atouts cruciaux pour les opérations de sécurité maritime dans la région.

Segment des sous-marins sur le marché des véhicules militaires au Moyen-Orient

Le segment des sous-marins connaît une croissance rapide sur le marché des véhicules militaires au Moyen-Orient, avec un taux de croissance prévu d'environ 15 % au cours de la période 2024-2029. Cette croissance est principalement portée par les investissements croissants dans les capacités de guerre sous-marine par les forces navales régionales. Des pays comme l'Égypte développent leur flotte de sous-marins avec des sous-marins de classe Type-209/1400, tandis que l'Iran continue de développer ses capacités indigènes de fabrication de sous-marins. La croissance du segment est en outre soutenue par des accords de transfert de technologie et des partenariats avec des fabricants de sous-marins établis, permettant des capacités de production locale. Des caractéristiques avancées telles que les systèmes de propulsion indépendante de l'air (AIP), les systèmes modernes de gestion du combat et les capacités furtives améliorées deviennent des exigences standard pour les nouvelles acquisitions de sous-marins dans la région.

Segments restants dans les navires de guerre

Les autres segments de la catégorie des navires de guerre, notamment les corvettes, les destroyers et autres navires de soutien, jouent collectivement des rôles essentiels dans l'infrastructure de défense maritime du Moyen-Orient. Les corvettes gagnent en importance en tant que plateformes polyvalentes pour la défense côtière et les missions de patrouille, plusieurs pays investissant dans des programmes de corvettes modernes. Le segment des destroyers, bien que plus petit, représente une capacité importante pour la défense aérienne et les opérations à longue portée. Les autres navires, notamment les patrouilleurs, les navires de lutte contre les mines et les navires de transport amphibies, fournissent des capacités de soutien essentielles pour les opérations navales. Ces segments font l'objet d'efforts de modernisation réguliers, les marines régionales s'attachant à développer des capacités maritimes complètes pour faire face aux défis sécuritaires en évolution dans les régions du golfe Persique et de la mer Rouge.

Analyse des segments : véhicules blindés

Segment des chars de bataille principaux sur le marché des véhicules militaires au Moyen-Orient

Le segment des chars de bataille principaux (MBT) domine le marché des véhicules militaires au Moyen-Orient, représentant environ 33 % de la valeur totale du marché en 2024. Cette part de marché significative peut être attribuée à l'accent croissant mis sur la modernisation des flottes de chars dans les pays du Moyen-Orient et au besoin croissant de capacités de combat améliorées. Le segment connaît une croissance substantielle en raison de plusieurs programmes de modernisation de chars en cours, notamment dans des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Égypte. Le développement de chars de bataille principaux avancés dotés de systèmes de protection améliorés, d'une puissance de feu accrue et d'une électronique sophistiquée stimule la croissance du marché. Les pays de la région investissent de plus en plus dans des chars de nouvelle génération offrant une meilleure survivabilité, une meilleure mobilité et une plus grande efficacité au combat. L'intégration de technologies modernes telles que des systèmes de conduite de tir avancés, une protection blindée améliorée et des capacités de connaissance de la situation renforcées a rendu les chars de bataille principaux plus cruciaux que jamais dans les scénarios de guerre moderne.

Segment des véhicules résistants aux mines et aux embuscades sur le marché des véhicules militaires au Moyen-Orient

Le segment des véhicules résistants aux mines et aux embuscades (MRAP) connaît une croissance significative sur le marché des véhicules militaires au Moyen-Orient, avec un taux de croissance prévu d'environ 5 % de 2024 à 2029. L'accent croissant mis sur la survie des soldats et la protection contre les engins explosifs improvisés (EEI) stimule la demande de véhicules MRAP. Ces véhicules deviennent de plus en plus importants dans les scénarios de guerre asymétrique courants dans la région. La croissance est en outre soutenue par les avancées technologiques dans la conception des MRAP, notamment une meilleure protection contre les explosions, des caractéristiques de mobilité améliorées et l'intégration de systèmes de communication modernes. Les fabricants régionaux développent des capacités indigènes de MRAP, plusieurs pays établissant des installations de production locale. Le segment bénéficie également de l'adoption croissante des MRAP pour diverses missions au-delà des rôles de combat traditionnels, notamment la reconnaissance, le commandement et le contrôle, et les opérations d'évacuation médicale.

Segments restants sur le marché des véhicules blindés

Les autres segments du marché des véhicules militaires au Moyen-Orient comprennent les véhicules blindés de transport de troupes (APC), les véhicules de combat d'infanterie (IFV) et d'autres véhicules blindés spécialisés. Les APC continuent de jouer un rôle crucial dans le transport de troupes et la mobilité sur le champ de bataille, de nombreux pays de la région mettant à niveau leurs flottes d'APC avec des variantes modernes offrant une protection et une mobilité améliorées. Le segment des IFV connaît une adoption accrue en raison de sa polyvalence à fournir à la fois des capacités de transport de troupes et de soutien au feu. Ces véhicules sont équipés de systèmes d'armes avancés et de capacités de guerre électronique pour améliorer leur efficacité sur le champ de bataille. Le segment des autres véhicules spécialisés, bien que plus petit en termes de part de marché, répond à des besoins militaires spécifiques tels que le soutien du génie, les opérations de récupération et les rôles de combat spécialisés, contribuant à la capacité militaire globale des forces dans la région.

Analyse du segment géographique du marché des véhicules militaires au Moyen-Orient

Marché des véhicules militaires au Moyen-Orient en Arabie saoudite

L'Arabie saoudite continue de dominer le marché des véhicules militaires au Moyen-Orient, avec environ 36 % de la part de marché totale en 2024. Le solide programme de modernisation militaire du pays, associé à sa position stratégique dans la région, a entraîné des investissements significatifs dans l'acquisition de véhicules militaires. Saudi Arabian Military Industries (SAMI), créée dans le cadre de la Vision 2030, joue un rôle crucial dans le développement des capacités de fabrication indigènes pour les véhicules militaires. L'accent mis par le pays sur la localisation de la production de défense a conduit à de nombreux partenariats avec des contractants de défense internationaux pour le transfert de technologie et la fabrication locale. Le portefeuille complet de véhicules militaires de l'Arabie saoudite couvre les domaines terrestre, aérien et naval, avec un accent particulier sur les aéronefs de chasse avancés, les navires de guerre et les véhicules blindés. L'engagement du pays à maintenir la sécurité régionale et à protéger ses actifs stratégiques a entraîné des investissements continus dans la modernisation et l'expansion des programmes de véhicules militaires.

Marché des véhicules militaires au Moyen-Orient en Turquie

Le marché des véhicules militaires en Turquie devrait croître d'environ 8 % par an de 2024 à 2029, s'imposant comme le marché à la croissance la plus rapide de la région. Le pays a réalisé des progrès remarquables dans le développement de ses capacités de fabrication de défense indigènes, notamment dans les véhicules blindés et les navires de guerre. L'industrie de défense turque est passée d'un statut principalement importateur à celui d'exportateur significatif de véhicules militaires, avec des entreprises comme Turkish Aerospace Industries (TAI) et BMC en tête. L'accent mis par le pays sur l'autosuffisance dans la production de défense a conduit au développement de nombreuses plateformes indigènes, notamment le char de bataille principal Altay et divers véhicules de combat blindés. La position stratégique de la Turquie et son rôle dans les affaires de sécurité régionale continuent de stimuler les investissements dans les capacités de véhicules militaires. L'accent mis par le pays sur la recherche et le développement, associé à son expertise croissante dans les systèmes sans pilote et les technologies de guerre moderne, l'a positionné comme un acteur significatif sur le marché régional des véhicules militaires.

Marché des véhicules militaires au Moyen-Orient au Qatar

Le Qatar s'est imposé comme un acteur significatif sur le marché des véhicules militaires au Moyen-Orient, porté par son ambitieux programme de modernisation militaire. L'accent stratégique du pays sur la constitution d'une force militaire moderne et capable a conduit à des investissements substantiels dans tous les segments de véhicules militaires. La stratégie d'acquisition du Qatar met l'accent sur l'acquisition de plateformes technologiques avancées, notamment des aéronefs de chasse de pointe, des navires de guerre et des véhicules blindés. Le pays a établi des partenariats stratégiques avec divers contractants de défense internationaux pour garantir l'accès aux technologies de véhicules militaires de pointe. L'accent mis par le Qatar sur le développement de ses capacités navales a conduit à des investissements significatifs dans des plateformes maritimes, notamment des corvettes et des patrouilleurs. L'engagement du pays à maintenir la sécurité régionale et à protéger ses intérêts maritimes continue de stimuler les investissements dans les capacités de véhicules militaires. De plus, l'accent mis par le Qatar sur la constitution d'une capacité de défense aérienne complète a conduit à des investissements dans des aéronefs avancés et des systèmes de soutien associés.

Marché des véhicules militaires au Moyen-Orient en Israël

Israël maintient sa position de leader technologique sur le marché des véhicules militaires au Moyen-Orient, porté par sa solide industrie de défense nationale et son accent sur l'innovation. L'accent mis par le pays sur le maintien d'un avantage militaire qualitatif a conduit au développement de véhicules militaires avancés dans tous les domaines. L'industrie de défense israélienne, menée par des entreprises comme Israel Aerospace Industries et Rafael, continue de développer des véhicules militaires de pointe et des technologies associées. L'accent mis par le pays sur les systèmes autonomes et l'intégration de l'intelligence artificielle dans les véhicules militaires l'a positionné à l'avant-garde de l'innovation technologique militaire. Les défis sécuritaires uniques d'Israël ont conduit au développement de véhicules militaires spécialisés conçus pour des exigences opérationnelles spécifiques. L'expertise du pays dans les systèmes sans pilote et les plateformes éprouvées au combat en a fait un acteur significatif sur le marché mondial des véhicules militaires. De plus, l'accent mis par Israël sur le développement de systèmes de protection avancés pour les véhicules militaires a conduit à de nombreuses percées technologiques.

Marché des véhicules militaires au Moyen-Orient dans les autres pays

Le marché des véhicules militaires dans les autres pays du Moyen-Orient, notamment les Émirats arabes unis, l'Iran, l'Égypte et les petits États du Golfe, continue d'évoluer avec des degrés variables d'investissement et d'avancement technologique. Ces pays s'attachent à moderniser leurs flottes de véhicules militaires tout en développant des capacités de fabrication indigènes. Les Émirats arabes unis ont réalisé des progrès significatifs dans le développement de leur industrie de défense nationale, tandis que l'Égypte continue de diversifier ses fournisseurs de véhicules militaires. L'accent mis par l'Iran sur l'autosuffisance a stimulé le développement national de véhicules militaires, malgré les restrictions internationales. Les petits États du Golfe investissent dans des véhicules militaires modernes pour renforcer leurs capacités de défense et contribuer aux efforts de sécurité régionale. Ces pays mettent de plus en plus l'accent sur les capacités de production et de maintenance locales grâce à des partenariats avec des contractants de défense internationaux. L'accent mis sur la protection des intérêts maritimes a stimulé les investissements dans les navires de guerre, tandis que les préoccupations relatives à la sécurité des frontières terrestres continuent d'influencer les décisions d'acquisition de véhicules blindés.

Paysage concurrentiel

Principales entreprises sur le marché des véhicules militaires au Moyen-Orient

Le marché des véhicules militaires au Moyen-Orient compte des acteurs de premier plan tels que Lockheed Martin, Boeing, BAE Systems, Israel Aerospace Industries et Rostec State Corporation qui dominent le paysage concurrentiel. Les entreprises investissent massivement dans la recherche et le développement pour créer des véhicules militaires de génie de nouvelle génération intégrant des technologies avancées telles que l'IA, la fusion de données et les matériaux composites. Les partenariats stratégiques et les coentreprises avec des entreprises locales sont devenus de plus en plus courants pour établir des capacités de fabrication dans la région, comme en témoignent les collaborations entre les équipementiers mondiaux et des entités en Arabie saoudite, aux Émirats arabes unis et en Turquie. Les leaders du marché s'attachent à élargir leurs portefeuilles de produits dans les domaines aérien, terrestre et naval tout en développant simultanément des capacités indigènes grâce à des accords de transfert de technologie. La dynamique concurrentielle est en outre façonnée par les entreprises qui investissent dans des programmes de modernisation, offrent des services complets de soutien au cycle de vie et développent des solutions spécialisées pour les besoins régionaux.

La structure du marché reflète les priorités de défense régionales

La structure du marché est caractérisée par un mélange de contractants de défense mondiaux établis et de nouveaux acteurs régionaux développant des capacités indigènes. Les entreprises de défense occidentales traditionnelles maintiennent des positions solides grâce à des relations de longue date et à des offres technologiques avancées, tandis que des acteurs régionaux comme Israel Aerospace Industries, les entreprises de défense turques et le groupe EDGE des Émirats arabes unis développent rapidement leurs capacités. Le marché présente une consolidation modérée avec des barrières à l'entrée élevées en raison des exigences importantes en capital, des cadres réglementaires stricts et de la nécessité d'une expertise technologique éprouvée. Les coentreprises et les partenariats stratégiques entre acteurs mondiaux et locaux sont devenus de plus en plus répandus, les pays poussant à la fabrication locale et au transfert de technologie.

Le paysage concurrentiel évolue avec un accent accru sur le développement de bases industrielles de défense nationales dans des marchés clés comme l'Arabie saoudite, les Émirats arabes unis et la Turquie. Ces pays promeuvent activement les entreprises de défense locales à travers des initiatives comme la Vision saoudienne 2030 et la formation du groupe EDGE des Émirats arabes unis, conduisant à de nouvelles dynamiques concurrentielles. Les acteurs du marché s'adaptent en établissant une présence locale, en formant des partenariats industriels et en investissant dans des installations de fabrication régionales. L'accent mis sur les capacités indigènes a conduit à l'émergence de nouveaux acteurs dans des segments spécifiques, bien qu'ils commencent généralement par des systèmes moins complexes avant de progresser dans la chaîne de valeur grâce à des collaborations stratégiques et à l'acquisition de technologies.

L'innovation et la localisation sont les moteurs du succès futur

Le succès sur le marché dépend de plus en plus de la capacité des entreprises à équilibrer l'innovation technologique avec la participation industrielle locale. Les acteurs établis doivent se concentrer sur le développement de solutions de pointe tout en construisant simultanément de solides partenariats locaux et des capacités de fabrication. La capacité à offrir des solutions complètes dans plusieurs domaines, à assurer le transfert de technologie et à soutenir le développement des chaînes d'approvisionnement locales est devenue cruciale. Les entreprises doivent démontrer un engagement à long terme envers le développement industriel régional tout en maintenant leur avantage technologique grâce à une innovation continue et à une adaptation aux exigences évolutives du champ de bataille.

Les concurrents du marché peuvent gagner du terrain en se concentrant sur des capacités de niche, notamment dans les domaines technologiques émergents tels que les systèmes sans pilote, la cyberdéfense et l'électronique avancée. Établir de solides relations avec les établissements de défense locaux, comprendre les exigences de sécurité régionales et participer aux programmes de compensation sont des stratégies essentielles pour l'entrée sur le marché et la croissance. L'environnement réglementaire continue de mettre l'accent sur le contenu local et le transfert de technologie, ce qui rend crucial pour les entreprises le développement de modèles commerciaux flexibles pouvant s'adapter aux différentes exigences nationales. Le succès dépend également de la capacité à naviguer dans des processus d'acquisition complexes, à constituer des viviers de talents locaux et à établir des réseaux de chaînes d'approvisionnement durables dans la région. De plus, l'essor des véhicules militaires électriques devient une tendance significative, les entreprises explorant des options durables pour répondre aux besoins de défense futurs.

Leaders de l'industrie des véhicules militaires au Moyen-Orient

Lockheed Martin Corporation

The Boeing Company

Saudi Arabian Military Industries (SAMI)

Leonardo S.p.A.

Rostec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- En octobre 2023, le Centre estonien pour les investissements de défense a attribué des contrats aux fabricants turcs Otokar et Nurol Makina pour l'achat d'environ 230 véhicules blindés pour un total d'environ 211 millions USD.

- En juin 2022, Israël a attribué un contrat de 28 millions USD à IAI pour l'achat de centaines de véhicules de combat pour les forces spéciales du pays.

Périmètre du rapport sur le marché des véhicules militaires au Moyen-Orient

L'étude fournit des informations sur l'acquisition, la fabrication indigène, les activités de mise à niveau et le développement des véhicules militaires dans la région du Moyen-Orient. Les véhicules militaires comprennent les aéronefs militaires, les navires de guerre et les véhicules blindés.

Le marché des véhicules militaires au Moyen-Orient est segmenté par aéronefs militaires, navires de guerre, véhicules blindés et géographie. Par aéronefs militaires, le marché est segmenté en aéronefs de combat et aéronefs non combattants. Par navires de guerre, le marché est segmenté en destroyers, frégates, corvettes, sous-marins et autres navires de guerre. Les autres navires de guerre comprennent les patrouilleurs, les véhicules de soutien, etc. Par véhicules blindés, le marché est segmenté en véhicules blindés de transport de troupes, véhicules de combat d'infanterie, véhicules résistants aux mines et aux embuscades, chars de bataille principaux et autres véhicules blindés. Le rapport offre également la taille du marché et les prévisions pour cinq pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Aéronefs de combat | Aéronefs de chasse |

| Hélicoptères de combat | |

| Aéronefs non combattants | Aéronefs de reconnaissance et de surveillance |

| Aéronefs d'entraînement | |

| Aéronefs de transport | |

| Autres aéronefs non combattants |

| Destroyers |

| Frégates |

| Corvettes |

| Sous-marins |

| Autres navires de guerre |

| Véhicules blindés de transport de troupes |

| Véhicules de combat d'infanterie |

| Véhicules résistants aux mines et aux embuscades |

| Chars de bataille principaux |

| Autres véhicules blindés |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Turquie |

| Israël |

| Reste du Moyen-Orient |

| Aéronefs militaires | Aéronefs de combat | Aéronefs de chasse |

| Hélicoptères de combat | ||

| Aéronefs non combattants | Aéronefs de reconnaissance et de surveillance | |

| Aéronefs d'entraînement | ||

| Aéronefs de transport | ||

| Autres aéronefs non combattants | ||

| Navires de guerre | Destroyers | |

| Frégates | ||

| Corvettes | ||

| Sous-marins | ||

| Autres navires de guerre | ||

| Véhicules blindés | Véhicules blindés de transport de troupes | |

| Véhicules de combat d'infanterie | ||

| Véhicules résistants aux mines et aux embuscades | ||

| Chars de bataille principaux | ||

| Autres véhicules blindés | ||

| Géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des véhicules militaires au Moyen-Orient ?

La taille du marché des véhicules militaires au Moyen-Orient devrait atteindre 34,25 milliards USD en 2025 et croître à un CAGR de 6,30 % pour atteindre 46,49 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des véhicules militaires au Moyen-Orient ?

En 2025, la taille du marché des véhicules militaires au Moyen-Orient devrait atteindre 34,25 milliards USD.

Qui sont les acteurs clés du marché des véhicules militaires au Moyen-Orient ?

Lockheed Martin Corporation, The Boeing Company, Saudi Arabian Military Industries (SAMI), Leonardo S.p.A. et Rostec sont les principales entreprises opérant sur le marché des véhicules militaires au Moyen-Orient.

Quelles années ce rapport sur le marché des véhicules militaires au Moyen-Orient couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des véhicules militaires au Moyen-Orient était estimée à 32,09 milliards USD. Le rapport couvre la taille historique du marché des véhicules militaires au Moyen-Orient pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des véhicules militaires au Moyen-Orient pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: