Taille et Part du Marché des Avioniques pour Aéronefs Militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.06 Milliards de dollars |

| Taille du Marché (2031) | 30.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Avioniques pour Aéronefs Militaires par Mordor Intelligence

La taille du marché des avioniques pour aéronefs militaires est estimée à 24,06 milliards USD en 2026 et devrait atteindre 30,38 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,78 %. La demande croissante de fusion de capteurs basée sur l'IA traitant les données en périphérie, l'adoption obligatoire d'une architecture à systèmes ouverts et le déploiement rapide d'avioniques à faible consommation d'énergie pour les plateformes sans pilote façonnent les priorités d'approvisionnement dans chaque grande armée de l'air. Les fournisseurs s'empressent d'intégrer des contrôles cybernétiques à zéro confiance satisfaisant aux normes DO-326A et EUROCAE ED-202A, tout en respectant les contraintes de masse et de consommation électrique. Parallèlement, la relocalisation des capacités en radiofréquences et en microélectronique reconfigure les chaînes d'approvisionnement et atténue l'impact des perturbations dans le secteur des semi-conducteurs. Ces forces conjuguées renforcent une dynamique qui compense les longs cycles de certification typiques du marché des avioniques pour aéronefs militaires.

Principaux Enseignements du Rapport

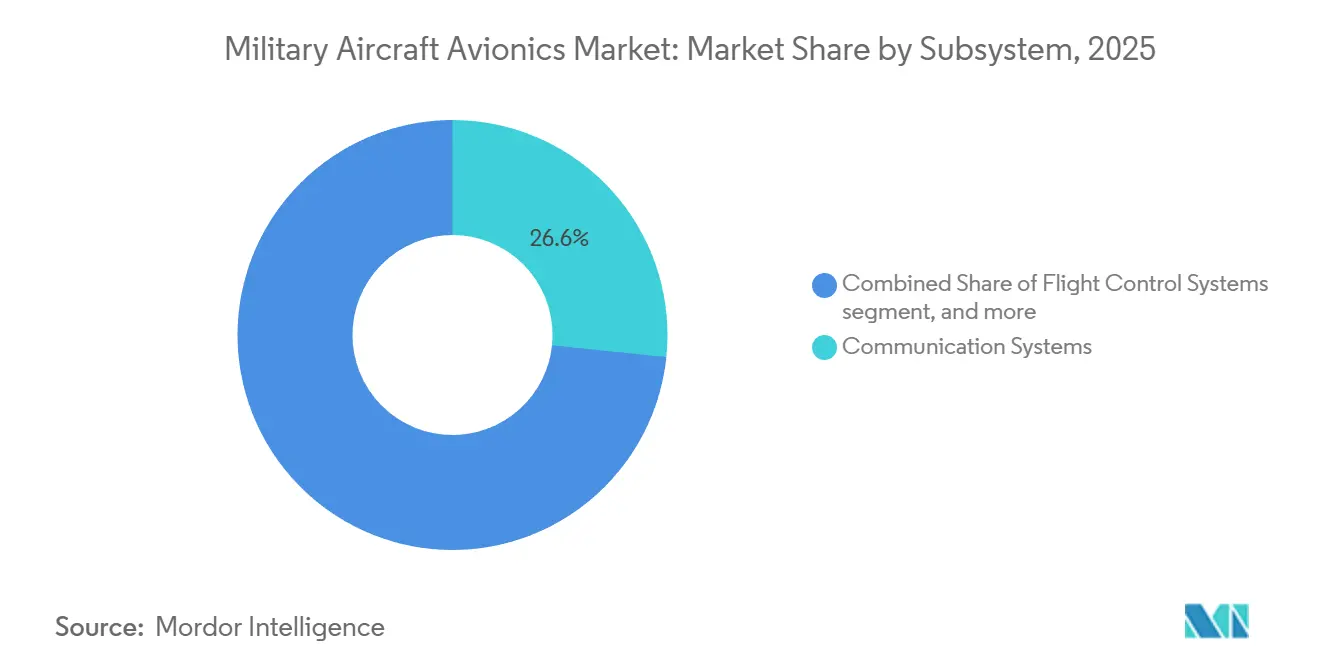

- Par sous-système, les systèmes de communication ont dominé le marché des avioniques pour aéronefs militaires avec une part de marché de 26,64 % en 2025 et devraient se développer à un TCAC de 6,03 % jusqu'en 2031.

- Par type d'aéronef, les aéronefs de combat à voilure fixe représentaient 41,21 % de la taille du marché des avioniques pour aéronefs militaires en 2025, tandis que les véhicules aériens sans pilote (Vasp) devraient progresser à un TCAC de 9,81 % jusqu'en 2031.

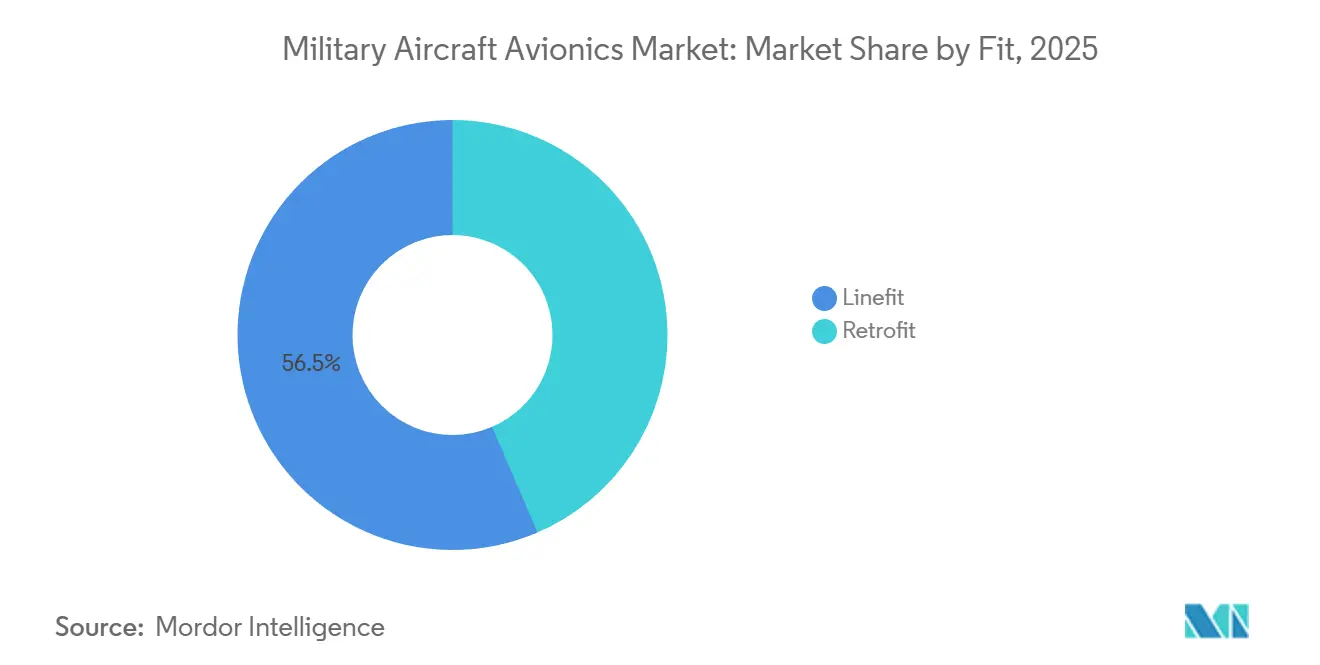

- Par configuration, les installations initiales ont capté 56,47 % du marché des avioniques pour aéronefs militaires en 2025 ; cependant, les applications de rétrofit connaissent la croissance la plus rapide, avec un TCAC de 6,67 %.

- Par géographie, l'Amérique du Nord détenait 30,47 % du marché des avioniques pour aéronefs militaires en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 5,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Avioniques pour Aéronefs Militaires

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des dépenses mondiales de défense et modernisation des flottes d'aéronefs militaires | +1.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration accélérée de la fusion de capteurs basée sur l'IA et de l'analytique en périphérie | +0.90% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des plateformes de Vasp générant une demande d'avioniques légères | +1.10% | Moyen-Orient, Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences d'architecture à systèmes ouverts imposées par le DoD et l'OTAN | +0.70% | Amérique du Nord, Europe, pays alliés de l'APAC | Long terme (≥ 4 ans) |

| Relocalisation stratégique et localisation des capacités en radiofréquences et en microélectronique | +0.50% | Amérique du Nord, Europe, Inde, Japon | Long terme (≥ 4 ans) |

| Émergence de normes de cybersécurité à zéro confiance pour la certification des avioniques | +0.40% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Dépenses Mondiales de Défense et Modernisation des Flottes d'Aéronefs Militaires

Les dépenses militaires ont atteint 2 440 milliards USD en 2024 et ont continué d'augmenter en 2025, 41 nations ayant consacré plus de 2 % de leur PIB à la défense, prolongeant ainsi les cycles de vie des flottes et élargissant le pipeline de modernisation.[1]Institut International de Recherche sur la Paix de Stockholm, "Base de données des dépenses militaires 2024," sipri.org Le Département américain de la Défense (DoD) a réservé 33,1 milliards USD pour l'acquisition d'aéronefs au cours de l'exercice fiscal 2026, en accordant la priorité aux incréments de capacité du F-35 Bloc 4 et de la Domination Aérienne de Prochaine Génération. L'Allemagne a alloué 8 milliards EUR (9,37 milliards USD) aux améliorations de l'Eurofighter Typhoon, comprenant de nouveaux calculateurs de mission, un radar AESA et des suites de guerre électronique. L'Inde, le Japon et la Corée du Sud canalisent des ressources vers des chasseurs indigènes qui doivent intégrer des avioniques domestiques pour contourner les contrôles à l'exportation, renforçant ainsi un flux de demande à long terme. Ces budgets prolongent la durée de vie des plateformes à 40 ans et créent une cadence de rétrofit de 8 à 10 ans qui soutient le TCAC de rétrofit de 6,67 % sur le marché des avioniques pour aéronefs militaires.

Intégration Accélérée de la Fusion de Capteurs Basée sur l'IA et de l'Analytique en Périphérie

Les essais en vol de la DARPA en 2024 ont montré des algorithmes de combat aérien autonome fusionnant des données radar, électro-optiques et de soutien électronique en moins de 20 millisecondes, prouvant la viabilité du traitement en périphérie en temps réel.[2]DARPA, "Résultats du Programme d'Évolution du Combat Aérien," darpa.mil RTX Corporation a déployé un calculateur de mission accéléré par IA sur le F/A-18E/F, exécutant des réseaux de neurones convolutifs tout en consommant moins de 60 watts, une enveloppe de puissance compatible avec le câblage existant. Le passage d'architectures centralisées à des architectures distribuées a réduit la bande passante du bus avionique jusqu'à 70 % et amélioré la survivabilité dans les environnements brouillés. L'unité Sikorsky de Lockheed Martin a intégré des analyses de maintenance prédictive dans le CH-53K, entraînant une augmentation de 35 % des taux d'appareils en état de mission. Les fournisseurs conçoivent donc conjointement le matériel et le logiciel sur des cartes avioniques modulaires intégrées, accélérant les cycles de renouvellement technologique au sein du marché des avioniques pour aéronefs militaires.

Prolifération des Plateformes de Vasp Générant une Demande d'Avioniques Légères

L'approvisionnement américain de 1 200 Vasp de Groupe 3 et Groupe 4 en 2025 a propulsé les expéditions annuelles d'appareils sans pilote de 42 % par rapport aux niveaux de 2024.[3]Département américain de la Défense, "Demande de budget pour l'exercice fiscal 2026," defense.gov Le MQ-4C Triton de Northrop Grumman utilise une suite avionique modulaire de 180 kilogrammes, 40 % plus légère que les systèmes comparables pour aéronefs avec équipage, démontrant les avantages des boîtiers en fibre de carbone et des amplificateurs de puissance au nitrure de gallium (GaN). Le Bayraktar TB3 de Turquie consolide la cabine de pilotage, le pilote automatique et le contrôle de charge utile dans un assemblage de 12 kilogrammes, libérant la charge utile pour les capteurs ou les armements. Les déploiements de drones consommables au Moyen-Orient, dont le prix est inférieur à 2 millions USD, élargissent la demande de petits calculateurs de mission robustes capables de supporter des charges de 9 G. Les conceptions légères élargissent donc le marché adressable des avioniques pour aéronefs militaires au-delà des plateformes avec équipage.

Exigences d'Architecture à Systèmes Ouverts Imposées par le DoD et l'OTAN

Une note de service du DoD de 2024 exige que les nouveaux programmes d'aéronefs se conforment à l'Approche de Systèmes Ouverts Modulaires, en utilisant des interfaces publiées et des données appartenant au gouvernement pour réduire les coûts du cycle de vie de 30 %. L'OTAN a adopté la norme Environnement de Capacités Aéroportées Futures en 2025, permettant la portabilité des logiciels sur des plateformes disparates. Lockheed Martin a réduit le coût unitaire de mise à niveau du Renouvellement Technologique 3 du F-35, le faisant passer de 18 millions USD à 11 millions USD, en remplaçant les processeurs propriétaires par des GPU commerciaux conformes à l'Architecture de Systèmes Ouverts pour Capteurs. BAE Systems a publié des documents de contrôle d'interface pour le chasseur multinational Tempest, réduisant les cycles d'insertion technologique de 10 ans à 3 ans. Ces exigences ouvrent le marché des avioniques pour aéronefs militaires à de nouveaux entrants fournissant des sous-systèmes modulaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des coûts de R&D et d'intégration associés aux systèmes avioniques avancés | -0.80% | Mondial, particulièrement en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Perturbations persistantes de la chaîne d'approvisionnement en semi-conducteurs et en puces spécialisées | -0.60% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Limitations de puissance dans les faisceaux de câbles existants entravant les rétrofits d'avioniques | -0.30% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Barrières liées aux contrôles à l'exportation affectant les technologies de chiffrement et de guerre électronique | -0.40% | Mondial, impact sur les nations non alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Coûts de R&D et d'Intégration Associés aux Systèmes Avioniques Avancés

Les charges d'ingénierie non récurrentes pour les suites de commande de vol de nouvelle génération dépassent désormais 50 millions USD par plateforme, soit 35 % de plus que les niveaux de 2020, reflétant l'adoption de processeurs IA, de fronts d'extrémité RF en GaN et de la validation DO-178C de Niveau A.[4]Honeywell International, "Rapport annuel 2025," honeywell.com Les tests exhaustifs DO-178C et DO-254 absorbent jusqu'à la moitié des budgets totaux et font passer les projets complexes à des cycles de développement de cinq ans. Les équipementiers de plus petite taille se retirent ou se consolident, comme en témoigne l'acquisition en 2024 par TransDigm de la division avionique de Cobham Limited pour 9,5 milliards USD. L'expertise transversale en systèmes d'exploitation en temps réel et en noyaux de partitionnement exige des primes salariales de 25 % et resserre l'offre de talents en dehors de l'Amérique du Nord et de l'Europe occidentale. Les coûts élevés favorisent les mises à niveau progressives plutôt que les avioniques entièrement nouvelles, tempérant la croissance à court terme sur le marché des avioniques pour aéronefs militaires.

Perturbations Persistantes de la Chaîne d'Approvisionnement en Semi-Conducteurs et en Puces Spécialisées

Les délais de livraison des FPGA durcis aux radiations ont doublé pour atteindre 52 semaines en 2025, obligeant les maîtres d'œuvre à constituer 18 mois de stocks immobilisant le fonds de roulement et réduisant les marges. Taiwan Semiconductor Manufacturing Company consacre moins de 5 % de ses nœuds avancés aux productions de qualité défense, créant un risque d'allocation alors que les acheteurs commerciaux surenchérissent sur les volumes militaires. En 2024, les règles d'exportation américaines ont ajouté 140 entreprises chinoises à la Liste des Entités, bloquant les expéditions de silicium IA haute performance dépassant 600 TOPS et fragmentant les chaînes d'approvisionnement mondiales. Mercury Systems a enregistré 120 millions USD de revenus différés en raison de pénuries ayant retardé de six mois les livraisons de calculateurs de mission pour le F-35 et le F/A-18. La double source et la reconception des cartes électroniques atténuent le risque mais ajoutent jusqu'à 15 % aux coûts des matériaux et prolongent la qualification d'un an, freinant l'expansion du marché des avioniques pour aéronefs militaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Sous-Système : Les Systèmes de Communication Ancrent le Pivot vers la Guerre en Réseau

Le segment des systèmes de communication représentait 26,64 % de la part du marché des avioniques pour aéronefs militaires en 2025 et devrait croître à un TCAC de 6,03 % jusqu'en 2031. L3Harris a remporté un contrat de 1,2 milliard USD en 2025 pour fournir des radios définies par logiciel (RDL) AN/ARC-210 à plusieurs flottes de chasseurs américains, reflétant la demande de liaisons simultanées voix, données et vidéo. Les systèmes de navigation intègrent le GPS à code M résistant au brouillage, la Force spatiale américaine ayant déclaré la capacité opérationnelle initiale en 2024. Les sous-systèmes de commande de vol s'appuient de plus en plus sur des outils basés sur des modèles qui réduisent les défauts logiciels de 40 %, accélérant ainsi la certification DO-178C. Les plateformes de gestion de la santé mettent en avant les économies de maintenance, les analyses Honeywell International Inc. prédisant les défaillances 150 heures de vol à l'avance.

Les unités remplaçables en ligne (URL) se consolident en grands écrans tactiles qui réduisent le poids du tableau de bord de 30 %, comme en témoigne le CockpitNG d'Elbit Systems pour le Tejas Mk2 indien. Ces évolutions maintiennent une tarification premium tout en réduisant les coûts du cycle de vie, garantissant que les architectures à forte composante communication dominent le marché des avioniques pour aéronefs militaires. Les mises à niveau continues du Link 16, du SATCOM et des RDL assurent une visibilité à long terme pour les fournisseurs qui contrôlent les bibliothèques de formes d'ondes et les clés cryptographiques, offrant un avantage concurrentiel.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par Type d'Aéronef : Les Vasp Fixent le Rythme de Croissance

Les cellules de combat à voilure fixe représentaient 41,21 % de la taille du marché des avioniques pour aéronefs militaires en 2025, portées par 156 livraisons de F-35.[5]Lockheed Martin, "Statistiques de production du F-35 en 2025," lockheedmartin.com Malgré cette masse, les Vasp progressent à un TCAC de 9,81 % jusqu'en 2031, portés par les missions de renseignement, surveillance et reconnaissance (ISR) et de contre-drones qui peuvent tolérer des taux d'attrition plus élevés. Le MQ-4C Triton de Northrop Grumman et le MQ-9B de General Atomics ont ensemble généré 22 % des revenus des avioniques de Vasp en 2025, chacun employant des calculateurs de mission à architecture ouverte simplifiant les échanges de capteurs. Les aéronefs non combattants à voilure fixe, tels que les transports et les ravitailleurs, adoptent des postes de pilotage dérivés du civil, tirant parti des économies d'échelle commerciales.

Les programmes d'hélicoptères, notamment l'AW149 polonais, ajoutent une vision synthétique et des visières de casque qui améliorent les opérations en faible visibilité. Les Vasp consommables à moins de 2 millions USD nécessitent des avioniques robustes mais peu coûteuses, incitant les fournisseurs à modulariser les conceptions pour des plateformes allant de 25 kilogrammes à 15 tonnes. L'ampleur de cette demande non pilotée maintiendra les Vasp au premier plan du marché des avioniques pour aéronefs militaires tout au long de la période de prévision.

Par Configuration : Le Rétrofit s'Accélère à Mesure que les Cellules Vieillissent

Les installations initiales ont capté 56,47 % du marché des avioniques pour aéronefs militaires en 2025, portées par la production continue du F-35, du F-15EX et du Rafale. La demande de rétrofit, cependant, progresse à un TCAC de 6,67 % alors que les opérateurs prolongent la durée de vie de service à 40 ans et renouvellent les systèmes de mission tous les dix ans. Le programme F-16 Viper de 4,2 milliards USD modernisera 608 appareils avec un radar AESA, des calculateurs modernes et le Link 16, soulignant l'ampleur du rétrofit. L'Europe suit une trajectoire similaire avec l'Amélioration de Phase 4 de l'Eurofighter, qui couvre 500 aéronefs et ajoute le Système Radar Commun Mark 2.

Les limites de puissance des faisceaux de câbles existants créent des compromis qui ralentissent l'adoption des mises à niveau complètes de la suite, mais l'impératif de maintenir l'interopérabilité des flottes soutient le volume de rétrofit. Étant donné que les cycles d'obsolescence des processeurs commerciaux s'étendent désormais sur quatre à cinq ans, le rétrofit restera la tranche à croissance plus rapide du marché des avioniques pour aéronefs militaires.

Analyse Géographique

L'Amérique du Nord représentait 30,47 % des revenus en 2025, principalement grâce au budget d'approvisionnement américain et à la montée en cadence du F-35, avec un contenu avionique dépassant 12 millions USD par appareil. La région Asie-Pacifique est celle qui connaît la croissance la plus rapide, avec un TCAC de 5,65 %, portée par des programmes tels que l'Avion de Combat Léger (LCA) Mk2 indien, le F-X japonais et le KF-21 sud-coréen, qui visent 60 % de contenu avionique local. L'Europe a capté 24 % des revenus en 2025, soutenue par les initiatives du Système de Combat Aérien du Futur (SCAF) et Tempest, qui intégreront des architectures ouvertes dès la conception.

Les acheteurs du Moyen-Orient accélèrent les acquisitions de VASM, illustrées par la commande saoudienne de 300 Wing Loong II, tandis que l'Australie poursuit l'acquisition de F-35A et les mises à niveau du Wedgetail, ancrant la demande en Océanie. Les programmes domestiques chinois, notamment le J-20 et le Y-20, représentent environ 12 % de la demande mondiale, mais demeurent isolés derrière les contrôles à l'exportation. Les chaînes d'approvisionnement fragmentées et les politiques de souveraineté industrielle maintiendront l'Asie-Pacifique au centre de l'expansion progressive des capacités sur le marché des avioniques pour aéronefs militaires.

Paysage réglementaire

La certification et l'approvisionnement des systèmes avioniques des aéronefs militaires sont de plus en plus façonnés par des exigences de navigabilité, de cybersécurité et d'architecture ouverte, tant du côté des autorités civiles que militaires. Aux États-Unis, une note interarmées du DoD publiée en décembre 2024 a chargé les responsables des acquisitions de mettre en œuvre les cinq piliers de l'approche modulaire de systèmes ouverts (Modular Open Systems Approach, MOSA), renforçant les exigences légales MOSA prévues aux 10 U.S.C. 4401-4403, précisées ensuite dans la fiche d'information MOSA du DoD approuvée en mars 2025. En Europe, l'Agence européenne de défense a approuvé le document EMAD OSD (édition 1.0) en mai 2025 afin d'harmoniser la manière dont les autorités nationales de navigabilité militaire utilisent les données d'adéquation opérationnelle de l'EASA dans les environnements militaires, tandis que l'EASA a continué à publier des décisions et des documents de certification pertinents pour l'avionique (par exemple, des mises à jour relatives à l'examen de navigabilité et à l'importation en 2026).

Les orientations en matière de cybersécurité et d'assurance du matériel électronique renforcent également le niveau de conformité de référence pour les fournisseurs d'avionique. La FAA a fait progresser en août 2024 l'élaboration de règles civiles en matière de cybersécurité concernant les protections contre les interactions électroniques non autorisées intentionnelles pour les avions de catégorie transport, en cohérence avec les spécifications de certification de l'EASA, et a incité les fournisseurs à adopter des processus de sécurité avionique déjà référencés dans les programmes utilisant les normes DO-326A et EUROCAE ED-202A. Sur le plan de l'assurance matérielle, le RTCA/EUROCAE SC-243 a approuvé en mars 2026 un mandat révisé afin de mettre à jour les recommandations DO-254/ED-80 relatives au matériel électronique aéroporté, tandis que le Defense Standardization Program du DoD a publié en janvier 2026 une stratégie de normes numériques mettant l'accent sur l'interopérabilité numérique et la mise en œuvre des normes, favorisant des flux de conformité plus rapides et pilotés par modèles dans l'aviation de défense.

Analyse de la chaîne de valeur

La chaîne de valeur de l'avionique des aéronefs militaires commence par des composants et matériaux électroniques spécialisés, notamment des semi-conducteurs résistants aux radiations, des FPGA/GPU, des dispositifs RF au GaN, des capteurs et des éléments sécurisés. Viennent ensuite la conception et la fabrication au niveau des cartes, l'intégration des LRU et des ordinateurs de mission, ainsi que la qualification au niveau plateforme selon les exigences de vol et de navigabilité. Les maîtres d'œuvre et les principaux fournisseurs de rang un, tels que RTX, Lockheed Martin, Northrop Grumman, L3Harris et Thales, contrôlent généralement l'ingénierie des systèmes, l'assurance sécurité et sûreté, ainsi que l'intégration finale dans les configurations de référence des aéronefs, tandis que les fournisseurs de rang deux et trois fournissent les écrans, concentrateurs de données, modules de calcul, ensembles RF, câblage et boîtiers environnementaux. Les longs cycles de qualification pour les pièces et matériaux alternatifs limitent la substitution, ce qui maintient les listes de fournisseurs agréés et le contrôle de la configuration au cœur du débit et du maintien en condition opérationnelle.

En aval, la chaîne s'étend à l'installation (montage en ligne et rétrofit), à l'intégration logicielle et au soutien du cycle de vie via la maintenance en dépôt, les représentants du service sur le terrain et les capacités de MRO régionales qui assurent le maintien des ordinateurs de mission, des radios, des écrans et des systèmes montés sur casque. L'activité contractuelle récente reflète une évolution vers des mises à niveau modulaires et un approvisionnement distribué : Boeing a sélectionné Intellisense Systems en mai 2026 pour du contenu de remplacement du poste de pilotage du C-17, incluant des unités de concentration de données et des écrans multifonctions, et la marine américaine a attribué en avril 2026 un important contrat de production de systèmes d'affichage monté sur casque à Collins Elbit Vision Systems pour le F-35. La localisation régionale reste également visible, notamment avec l'attribution par HAL à Aitech en mai 2026 d'un contrat portant sur l'informatique avionique pour le programme d'hélicoptère de combat léger de l'Inde, où les objectifs de contenu indigène et les contraintes de contrôle des exportations influencent la sélection des fournisseurs et les modalités d'intégration.

Paysage Concurrentiel

Les cinq premiers fournisseurs, RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc. et Thales Group, contrôlent environ 62 % du marché des avioniques pour aéronefs militaires grâce à l'intégration verticale des capteurs, des processeurs et des logiciels. Les exigences de systèmes ouverts abaissent les barrières à l'entrée, permettant à Mercury Systems, Elbit Systems et Leonardo de remporter des contrats de sous-systèmes avec du matériel conforme à l'Approche de Systèmes Ouverts Modulaires (MOSA) s'intégrant dans les architectures des maîtres d'œuvre sans interfaces propriétaires. Les mouvements stratégiques se concentrent sur l'IA et les logiciels, tels que l'acquisition en 2024 par RTX Corporation d'une entreprise d'apprentissage automatique pour accélérer les algorithmes de fusion de capteurs et l'alliance de BAE Systems avec Palantir pour intégrer l'analytique de données dans les planificateurs de mission.

Des opportunités de créneaux inexploités émergent dans les avioniques de VASM consommables, où les sous-systèmes doivent concilier la résistance aux charges de 9 G avec des niveaux de prix adaptés aux plateformes consommables. La technologie reste le levier décisif : les fournisseurs investissent dans le RF en GaN, les processeurs neuromorphiques et le chiffrement à sécurité quantique, pérennisant les conceptions face aux menaces en évolution. L'activité de dépôt de brevets souligne ce changement ; L3Harris a déposé 142 brevets liés aux avioniques en 2024, en se concentrant sur la génération de formes d'ondes adaptatives et la guerre électronique cognitive. À mesure que les standards ouverts se généralisent, la différenciation passe des boîtiers matériels à la couche logicielle, remodelant la dynamique concurrentielle sur l'ensemble du marché des avioniques pour aéronefs militaires.

Leaders du Secteur des Avioniques pour Aéronefs Militaires

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

Thales Group

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mandats d'architecture ouverte et les mises à niveau logicielles élargissent le champ d'action des fournisseurs d'avionique au-delà des cycles traditionnels de renouvellement matériel pilotés par les maîtres d'œuvre. Le cadre MOSA du DoD, renforcé par la note interarmées de décembre 2024 et la fiche d'information MOSA de mars 2025, ainsi que les normes ouvertes alignées sur l'OTAN mentionnées dans le contexte du rapport, favorisent des acquisitions plus modulaires où les ordinateurs de mission, la gestion des communications, les systèmes d'affichage et les sous-systèmes de guerre électronique peuvent être intégrés en tant que modules conformes MOSA ou SOSA. Parallèlement, les flux de travail de cybersécurité et d'assurance avionique alignés sur la certification deviennent un critère d'achat plus visible, à mesure que les autorités civiles et militaires renforcent les protections en matière de cybersécurité et les recommandations d'assurance du matériel électronique, notamment le processus réglementaire de cybersécurité de la FAA initié en 2024 et les travaux du RTCA/EUROCAE SC-243 visant à mettre à jour les recommandations DO-254/ED-80 en mars 2026.

Les programmes de rétrofit financés et l'activité internationale de modernisation créent des opportunités à court terme pour les fournisseurs capables de fournir un traitement en périphérie économe en énergie, de la fusion de capteurs et une connectivité sécurisée dans les limites du câblage existant et des budgets de poids. Les attributions spécifiques citées dans le rapport comprennent l'attribution de NAVAIR à Lockheed Martin en mai 2026 pour un effort de rétrofit de guerre électronique sur 432 aéronefs F-35, l'attribution de la marine américaine à Collins Elbit Vision Systems en avril 2026 pour la production de systèmes d'affichage monté sur casque du F-35, ainsi que les contrats de Boeing début 2026 pour les mises à niveau avioniques du Growler et la modernisation logicielle du P-8A Poseidon jusqu'en 2030. Hors des États-Unis, l'accord de février 2026 portant sur la mise à niveau du F-15K sud-coréen aux normes F-15EX met en évidence une demande soutenue pour les ordinateurs de mission, l'intégration radar et la modernisation du poste de pilotage au sein des flottes alliées, en cohérence avec le pivot du marché vers la fusion de capteurs assistée par IA, l'analytique en périphérie et les communications résilientes.

Développements récents du secteur

- Juillet 2026 : Lockheed Martin a obtenu un contrat de 502 millions USD pour le soutien en maintien en condition opérationnelle de la suite de capteurs M-TADS/PNVS de l'AH-64 Apache. Cette attribution soutient une demande de long cycle pour le contenu avionique de désignation électro-optique et de vision nocturne à travers les flottes d'hélicoptères déployées, et maintient les voies de mise à niveau actives en parallèle du maintien en condition opérationnelle.

- Novembre 2025 : Collins Aerospace (RTX) a signé un accord pluridécennal avec la Force aérienne et spatiale royale néerlandaise afin d'établir un centre de service avionique basé aux Pays-Bas soutenant les flottes européennes de F-35 et de CH-47F. L'expansion de l'infrastructure de soutien régionale réduit les délais de réparation et de mise à niveau, et renforce la capacité de maintien en condition opérationnelle en théâtre de l'Europe pour les plateformes à forte utilisation.

- Août 2024 : La FAA a publié un projet de réglementation visant à imposer des protections de cybersécurité contre les interactions électroniques non autorisées intentionnelles pour les avions de catégorie transport, en cohérence avec les spécifications de certification de l'EASA. Bien qu'axée sur le domaine civil, cette réglementation annonce une normalisation plus large des pratiques de conformité en matière de cybersécurité aéronautique, qui influence les conceptions avioniques à double usage et les processus d'assurance des fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les équipements avioniques et les logiciels embarqués installés sur les aéronefs militaires pour assurer la sécurité du vol et les tâches de mission, y compris les fonctions de communication, de navigation, de contrôle de vol et de surveillance à bord.

Exclusions du périmètre : ne sont pas comptabilisés les centres de commandement au sol, la fabrication de satellites, ni les armes autonomes qui ne font pas partie de la suite avionique de l'aéronef.

Aperçu de la segmentation

- Par Sous-Système

- Systèmes de Commande de Vol

- Systèmes de Communication

- Systèmes de Navigation

- Systèmes de Monitoring et de Gestion de la Santé

- Autres Sous-Systèmes

- Par Type d'Aéronef

- Aéronefs de Combat à Voilure Fixe

- Aéronefs Non Combattants à Voilure Fixe

- Hélicoptères

- Véhicules Aériens Sans Pilote (VASM)

- Par Configuration

- Installation Initiale

- Rétrofit

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier ce qui est acheté et mis à niveau dans les programmes d'aviation militaire, puis nous alignons ces données avec les indicateurs de financement et de flotte accessibles publiquement. Le travail documentaire s'appuie généralement sur des sources telles que les documents budgétaires de la défense, les plans d'approvisionnement et les publications d'audit, ainsi que sur les mises à jour de flotte et de programme provenant des communiqués officiels des ministères de la défense.

Afin de garder des hypothèses réalistes, nous examinons également les statistiques commerciales et douanières pour les catégories d'électronique pertinentes, les documents techniques et normes des organismes aérospatiaux, ainsi que les avis d'attribution de contrats issus des portails d'appels d'offres publics. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse aéronautique fiable sont utilisés pour vérifier le calendrier des programmes, les vagues de rétrofit et le contenu des mises à niveau. Dans certains cas, des abonnements payants pour les données financières des entreprises et l'intelligence économique, les bases de données de contrats et d'appels d'offres, ainsi que les bases de données de plateformes de défense sont utilisés pour confirmer les calendriers et réduire les valeurs contractuelles manquées. Les sources documentaires mentionnées sont uniquement illustratives, et de nombreuses autres références publiques ont également été examinées afin de collecter les données, de les valider et de clarifier les lacunes.

Entretiens et enquêtes primaires

Nos hypothèses de modèle sont testées au moyen d'entretiens d'experts et d'enquêtes structurées auprès de fournisseurs d'avionique, d'intégrateurs d'aéronefs, de prestataires de maintenance et de mise à niveau, ainsi que de parties prenantes des programmes et de l'approvisionnement de défense, à travers les principales catégories d'aéronefs. Nous utilisons ces échanges pour confirmer ce qui est comptabilisé comme valeur avionique dans une mise à niveau, la tendance de la répartition entre montage en ligne et rétrofit, ainsi que les sous-systèmes affichant une croissance de contenu plus rapide sous l'effet des besoins de mission et de sécurité.

Répartition des répondants à l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 15 % | APAC : 45 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Managers : 59 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à partir d'un pool de demande descendant, où les livraisons d'aéronefs, le nombre de flottes actives et le rythme de modernisation par plateforme sont convertis en valeur avionique à l'aide du contenu des sous-systèmes et des ensembles de mise à niveau typiques. Une fois cette structure établie, nous la corroborons à l'aide de vérifications ascendantes sélectives, telles que des valeurs contractuelles échantillonnées, l'exposition du chiffre d'affaires des fournisseurs à l'aviation militaire et des approximations au niveau unitaire (volume par programme multiplié par les fourchettes de prix observées).

Quelques données pratiques permettent d'ancrer le modèle, notamment les profils d'âge des flottes qui déclenchent le rétrofit, les mises à niveau attendues des ordinateurs de mission et des communications liées aux exigences d'interopérabilité, la part de l'électronique dans les dépenses globales de mise à niveau des aéronefs, et le calendrier des grands lots d'approvisionnement. La tarification est traitée à travers une logique de PVM qui distingue le contenu avionique des aéronefs neufs des kits de rétrofit et des mises à niveau pilotées par logiciel, avant conversion en USD à l'aide de taux de change moyens annuels cohérents. Pour les prévisions, une analyse de scénarios est utilisée autour des cycles de dépenses de défense et des retards de programme, puis les perspectives sont lissées à l'aide de techniques simples basées sur les tendances lorsque le calendrier des contrats d'une année à l'autre crée des pics. Lorsque la visibilité ascendante est partielle pour certains sous-systèmes ou programmes plus petits, l'écart est comblé à l'aide de moyennes au niveau plateforme, revérifiées lors d'entretiens avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats sont triangulés par rapport à des signaux indépendants tels que les annonces d'approvisionnement, les tendances de croissance et de retrait des flottes, et les calendriers de mise à niveau, puis les écarts manifestes sont signalés pour examen. Lorsqu'un écart important apparaît, nous revérifions d'abord le facteur d'entrée concerné, puis reprenons contact avec les interlocuteurs concernés pour confirmer si l'évolution est réelle ou simplement liée au calendrier.

Avant validation finale, le modèle de marché est examiné en plusieurs étapes afin de garantir que le même périmètre et le même calendrier de conversion monétaire sont appliqués à travers les régions, les plateformes et les types d'équipement. Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, comme l'attribution d'un programme majeur, une décision de rétrofit importante ou une révision budgétaire significative. Juste avant la livraison, une dernière relecture par les analystes est effectuée afin que les clients disposent de la vision la plus actuelle possible.

Taille du marché de l'avionique des aéronefs militaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché ne concordent souvent pas, car les règles de comptage diffèrent et le calendrier des prix ainsi que la conversion monétaire ne sont pas toujours traités de la même manière. Même lorsque les mêmes catégories d'aéronefs sont couvertes, les totaux peuvent varier selon ce que chaque source considère comme valeur avionique au sein d'un ensemble de modernisation.

Un facteur clé est le rythme d'actualisation, où les attributions de contrats en fin d'année et les glissements de livraison peuvent modifier la vision de l'année en cours, ce qui interagit avec le fait que la conversion en USD utilise un taux ponctuel unique ou une moyenne annuelle. En actualisant le calendrier des taux de change et les vérifications de PVM de mise à niveau à proximité de la publication, puis en revalidant les valeurs aberrantes par rapport aux signaux au niveau des programmes, Mordor Intelligence réduit la dérive qui peut survenir lorsque des instantanés de tarification plus anciens sont reportés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,06 milliards USD (2026) | |

| Éditeur sectoriel A | 25,84 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, et la valeur de l'année en cours peut refléter des catégories de plateformes et de technologies plus larges, sans la même séparation de tarification entre montage en ligne et rétrofit. |

| Éditeur de recherche mondial B | 35,00 milliards USD (2024) | Semble appliquer une captation de revenus 2024 plus élevée et peut regrouper un contenu de système de mission plus large ainsi que des hypothèses de hausse de PVM plus rapides, ce qui peut relever les totaux à court terme lorsque le calendrier des mises à niveau est anticipé. |

Dans l'ensemble, l'écart provient principalement du choix de l'année et de la manière dont le contenu avionique est tarifé et converti, et non uniquement d'un périmètre d'aéronefs différent. En maintenant le périmètre lié à l'avionique installée sur les aéronefs, puis en testant les prix et le calendrier des mises à niveau au moyen de vérifications reproductibles, nous conservons un chiffre final plus facile à relier à des facteurs clairs et à mettre à jour lorsque les calendriers des programmes évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des avioniques pour aéronefs militaires ?

La taille du marché des avioniques pour aéronefs militaires est de 24,06 milliards USD en 2026 et devrait atteindre 30,38 milliards USD d'ici 2031.

Quel segment de sous-système connaît la croissance la plus rapide ?

Les systèmes de communication progressent à un TCAC de 6,03 % grâce à l'installation généralisée de SATCOM à large bande, du Link 16 et de radios définies par logiciel (RDL).

Pourquoi les véhicules aériens sans pilote (VASM) sont-ils importants pour les fournisseurs d'avioniques ?

Les VASM nécessitent des avioniques légères et à faible consommation d'énergie et affichent un TCAC de 9,81 %, ce qui en fait l'opportunité la plus dynamique par type d'aéronef.

Quelle est l'importance du rétrofit par rapport aux installations sur de nouvelles constructions ?

La demande de rétrofit augmente à un rythme annuel de 6,67 % alors que les forces aériennes prolongent la durée de vie des aéronefs et renouvellent les systèmes de mission tous les dix ans.

Quelle région affiche la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance régionale avec un TCAC de 5,65 %, soutenu par de grands programmes de chasseurs indigènes en Inde, au Japon et en Corée du Sud.

Quel impact les normes de cybersécurité à zéro confiance ont-elles sur les délais de développement des avioniques ?

L'adoption des normes DO-326A et EUROCAE ED-202A ajoute 12 à 18 mois à la certification, car les fournisseurs doivent mettre en œuvre une authentification continue, une micro-segmentation du réseau et des racines de confiance matérielles ; cependant, cet effort supplémentaire réduit considérablement la surface d'attaque cybernétique et devient obligatoire pour les nouveaux programmes.

Dernière mise à jour de la page le: