Taille et part de marché des véhicules amphibies militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 4.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules amphibies militaires par Mordor Intelligence

La taille du marché des véhicules amphibies militaires était évaluée à 2,92 milliards USD en 2025 et devrait croître de 3,15 milliards USD en 2026 pour atteindre 4,59 milliards USD d'ici 2031, à un TCAC de 7,82 % durant la période de prévision (2026-2031). La croissance de la demande reflète l'élargissement des points de tension maritimes, notamment dans l'Indo-Pacifique, où la guerre expéditionnaire, la logistique au-delà de l'horizon et les opérations en zone littorale contestée sont devenues des priorités d'approvisionnement majeures. Des programmes tels que le Véhicule de combat amphibie (ACV) du Corps des marines américain, le VBTP-MR Guarani du Brésil et le Connecteur navire-côte (SSC) de la Marine américaine illustrent des investissements soutenus dans la mobilité protégée, le transfert rapide navire-côte et le commandement en réseau. Les améliorations de fiabilité des aéroglisseurs, les pièces de rechange fabriquées par fabrication additive et les matériaux résistants à l'eau salée remodèlent l'économie du cycle de vie tout en orientant la demande mondiale vers des flottes plus agiles et résistantes à la corrosion. Alors que les nations recalibrent leurs structures de forces pour contrer les menaces d'interdiction d'accès, le marché des véhicules amphibies militaires continue d'attirer une intensité concurrentielle modérée mais stable, menée par BAE Systems, Textron, General Dynamics et Lockheed Martin.

Points clés du rapport

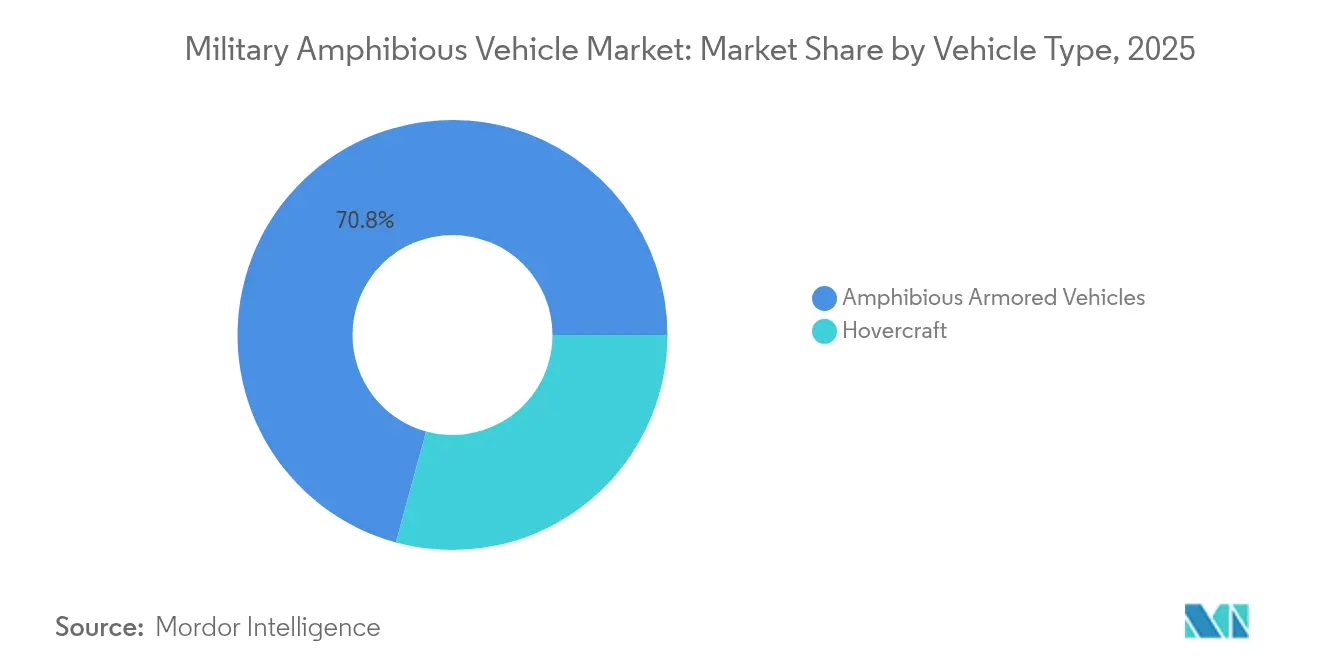

- Par type de véhicule, les véhicules blindés amphibies ont représenté une part de revenus de 70,76 % en 2025, tandis que les aéroglisseurs devraient se développer à un TCAC de 8,11 % jusqu'en 2031.

- Par mobilité, les systèmes à chenilles ont détenu 63,62 % de la part de marché des véhicules amphibies militaires en 2025, tandis que les variantes à roues progressent à un TCAC de 7,98 % jusqu'en 2031.

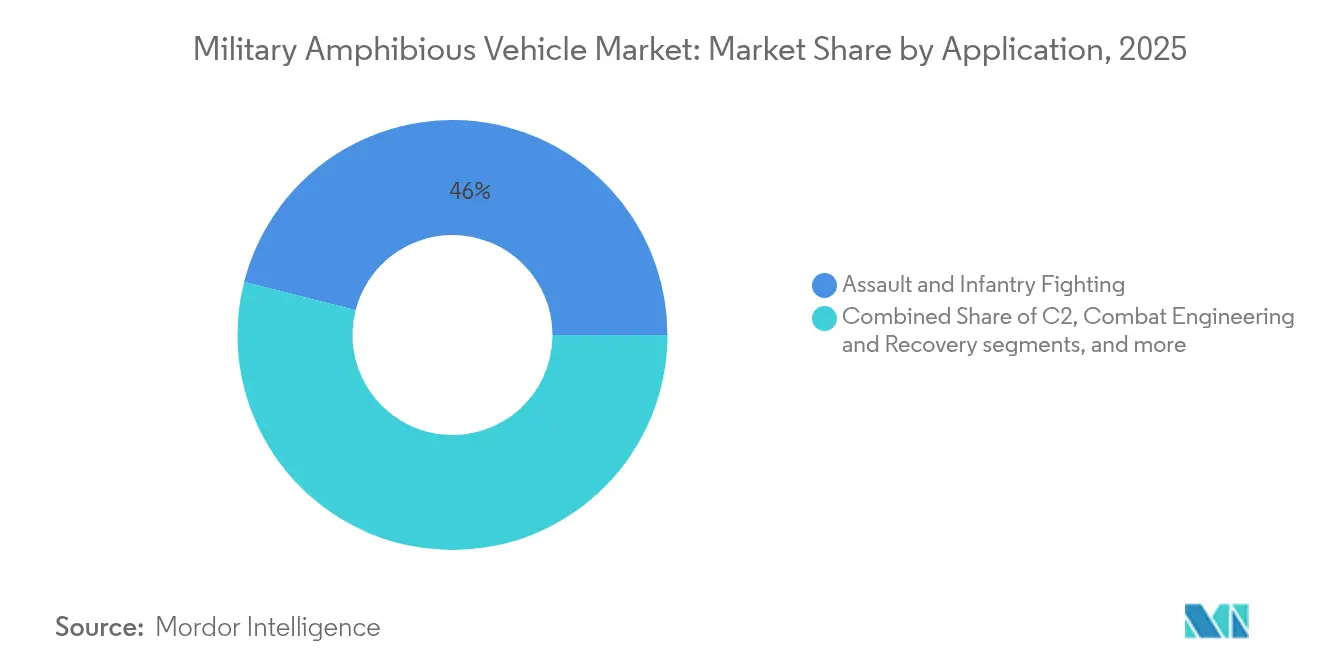

- Par application, l'assaut et le combat d'infanterie ont capté 46,02 % de la taille du marché des véhicules amphibies militaires en 2025 et progresseront à un TCAC de 7,28 % jusqu'en 2031.

- Par utilisateur final, les unités du Corps des marines ont représenté une part de 46,68 % de la taille du marché des véhicules amphibies militaires en 2025, tout en croissant à un TCAC de 8,38 % jusqu'en 2031.

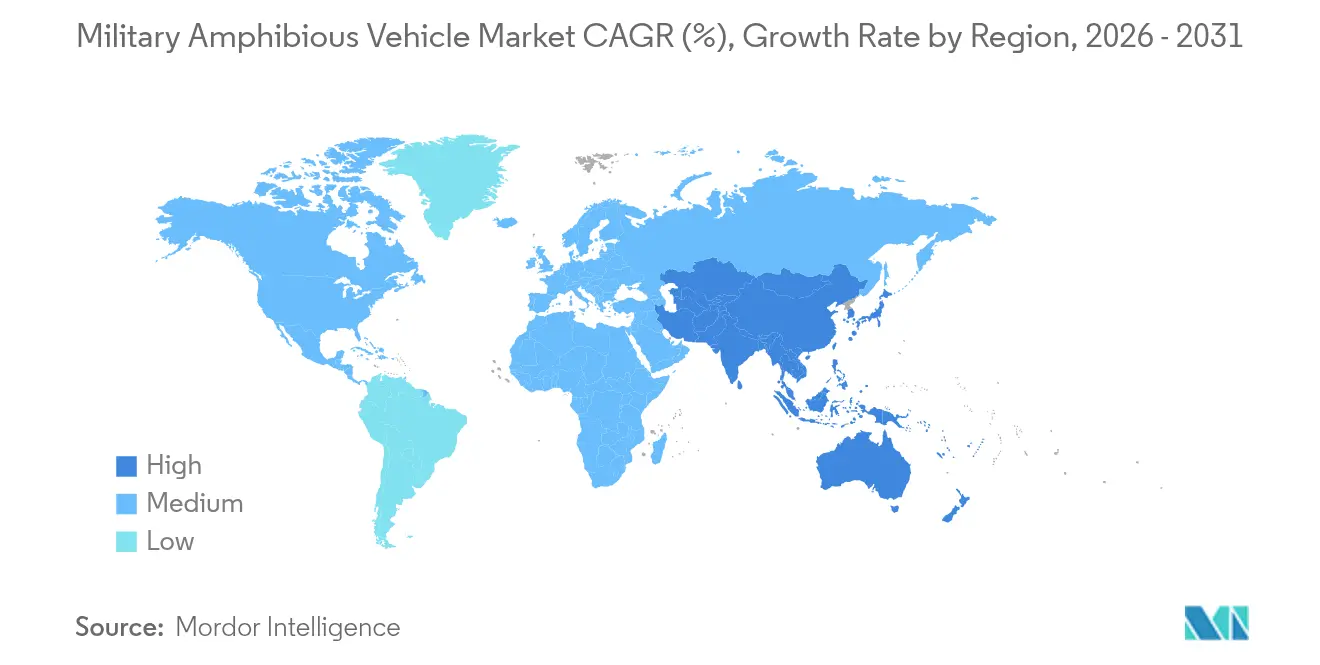

- Par géographie, l'Amérique du Nord a détenu une part de 45,77 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,78 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des véhicules amphibies militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tensions maritimes croissantes et affrontements en zone grise | +2.1% | Indo-Pacifique, mer de Chine méridionale, Europe de l'Est | Court terme (≤ 2 ans) |

| Accent croissant sur les capacités logistiques expéditionnaires au-delà de l'horizon | +1.8% | Amérique du Nord, Asie-Pacifique, Europe OTAN | Moyen terme (2-4 ans) |

| Déploiement accéléré de véhicules de combat amphibies de nouvelle génération | +1.5% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Adoption par la marine de la fabrication additive pour réduire les délais des pièces de rechange | +0.9% | Amérique du Nord, Europe, nations alliées | Long terme (≥ 4 ans) |

| Développement de véhicules terrestres amphibies pour les opérations de percée en première vague | +1.2% | Premiers adoptants mondiaux | Moyen terme (2-4 ans) |

| Intégration de systèmes de commandement et de contrôle (C2) multi-domaines dans les plateformes amphibies | +0.8% | OTAN, Groupe des cinq yeux, forces armées avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les tensions maritimes croissantes stimulent les investissements dans les capacités amphibies

L'escalade des différends en mer de Chine méridionale et dans le détroit de Taïwan contraint les forces régionales à acquérir des plateformes capables de manœuvrer dans des zones littorales contestées. Les exercices du Type 072A chinois à 24 milles nautiques de Taïwan démontrent une capacité opérationnelle, incitant des programmes alliés tels que le prototype de nouveau véhicule d'assaut japonais et le KAAV II sud-coréen. La conception de force 2030 du Corps des marines américain met l'accent sur les opérations distribuées tout au long de la première chaîne d'îles. Ensemble, ces développements renforcent l'acquisition de systèmes hautement protégés et longue portée capables de survivre aux menaces d'interdiction d'accès et de projeter une puissance de combat à terre.

Les capacités logistiques expéditionnaires transforment la doctrine

Les armées modernes mettent l'accent sur un déploiement rapide et autonome au-delà des infrastructures portuaires fixes. La portée au-delà de l'horizon de l'ACV, lancé depuis un navire, permet aux marines de contourner les plages fortifiées. La commande de 2 044 véhicules Guarani par le Brésil montre que les puissances émergentes poursuivent une polyvalence similaire pour les opérations de combat et de secours en cas de catastrophe. Les suites de commandement en réseau prolongent la durée des missions, tandis que les baies de mission modulaires permettent un changement de rôle rapide, du transport de troupes au transport de fret ou à l'évacuation de blessés.

Les véhicules de combat de nouvelle génération accélèrent la croissance

Les coques fabriquées par fabrication additive, la navigation autonome et la détection de menaces assistée par l'IA améliorent la survivabilité sans pénalité de poids. La recherche sur la coque sans joint de l'Armée américaine réduit les points de soudure, diminuant les besoins de maintenance. Le démonstrateur à capteurs fusionnés du Japon atteint une conscience situationnelle en temps réel, et le KAAV II sud-coréen vise une vitesse nautique plus élevée tout en offrant une protection contre les menaces cinétiques. Ces avancées augmentent la demande de remplacement au sein des flottes construites dans les années 1990 et au début des années 2000.[1]U.S. Army, "L'Armée américaine fait progresser la fabrication additive pour les véhicules de combat," army.mil

La fabrication additive révolutionne l'approvisionnement en pièces de rechange

Les imprimantes 3D embarquées produisent désormais des joints de propulsion, des loquets de trappe et des supports structuraux, réduisant les délais de quelques mois à quelques heures. La Marine américaine fabrique des raccords en aluminium léger à bord des navires d'assaut de classe LHD, réduisant les coûts d'inventaire et d'expédition. Les partenaires européens, le Danemark et les Pays-Bas, intègrent des imprimantes similaires de niveau dépôt, renforçant l'interopérabilité de l'OTAN et épargnant les chaînes logistiques lors d'opérations très dispersées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés du cycle de vie dus à l'exposition à la corrosion par l'eau salée | –1.4% | Opérateurs côtiers et insulaires | Long terme (≥ 4 ans) |

| Limitations opérationnelles liées à la faible fiabilité des boîtes de vitesses des aéroglisseurs | –0.8% | Utilisateurs de LCAC en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risques liés à la chaîne d'approvisionnement résultant de l'approvisionnement en tissu de jupe auprès d'une source unique | –0.6% | Opérateurs d'aéroglisseurs dans le monde | Moyen terme (2-4 ans) |

| Exigences de maintenance complexes pour les systèmes de propulsion hybride et les systèmes de propulsion par jet d'eau | –1.1% | Premiers adoptants sur les marchés avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La corrosion par l'eau salée alourdit les coûts de possession

Des études montrent que l'exposition aux embruns salins augmente les dépenses de maintenance de 40 à 60 % par rapport aux flottes terrestres uniquement. La perforation des coques, la corrosion galvanique et la dégradation électronique raccourcissent les intervalles de révision, obligeant les marines à allouer des budgets de maintien en condition opérationnelle croissants. Les revêtements protecteurs et les composites renforcés de fibres aident, mais ils nécessitent des compétences de réparation spécialisées qui ne sont pas toujours disponibles en zones avancées.[2]Congressional Budget Office, "Croissance des coûts dans les programmes de construction navale militaire," cbo.gov

La fiabilité des boîtes de vitesses des aéroglisseurs contraint le rythme opérationnel

Les transmissions des LCAC subissent une usure due à l'ingestion de sable abrasif et aux variations de charges de sustentation. La Marine américaine a intégré des engrenages en acier trempé et des circuits de lubrification améliorés dans les nouveaux blocs SSC, mais les engins anciens affichent toujours une disponibilité plus faible. Les flottes européennes effectuent des contrôles endoscopiques des boîtes de vitesses avant déploiement, augmentant les coûts d'exploitation et retardant la génération de sorties.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les plateformes blindées dominent malgré l'essor des aéroglisseurs

Les véhicules blindés amphibies ont représenté 70,76 % des revenus de 2025, portés par les livraisons continues d'ACV au Corps des marines américain. Le marché des véhicules amphibies militaires bénéficie des améliorations de blindage qui neutralisent les menaces de calibre moyen et les engins explosifs improvisés. La demande de systèmes d'armement autonomes, de protection active et de modules de mission modulaires soutient les cycles de remplacement.

Les aéroglisseurs affichent les meilleures perspectives avec un TCAC de 8,11 % jusqu'en 2031, alors que les marines recherchent une capacité de transport au-delà de l'horizon et une empreinte plus légère dans les baies contestées. Le SSC introduit des systèmes à coussin d'air composite et des équipements de propulsion résistants à la corrosion, réduisant les coûts du cycle de vie. L'élargissement des ponts cargo permet la livraison de chars de combat principaux plus lourds, élargissant les missions au-delà de l'assaut de plage jusqu'au ravitaillement humanitaire. Les doctrines opérationnelles traitent désormais les aéroglisseurs comme partie intégrante du pré-positionnement maritime plutôt que comme de simples connecteurs de niche, ce qui élargit leur part dans les plans de flotte futurs.

Par mobilité : les systèmes à chenilles dominent tandis que les variantes à roues gagnent du terrain

Les plateformes à chenilles ont représenté 63,62 % des ventes de 2025, reflétant une traction éprouvée sur les boues littorales et les plages parsemées d'obstacles. Le marché des véhicules amphibies militaires valorise leur flottabilité équilibrée et leur base de blindage. Les suspensions hydropneumatiques améliorées prolongent la durée de vie en service tout en préservant une faible pression au sol pour la mobilité sur sable mou.

Les variantes à roues, prévues à un TCAC de 7,98 %, gagnent la faveur pour la mobilité stratégique et l'usure réduite des routes. Les camions Patria 6×6 de la commande danoise de 247 millions EUR (289,95 millions USD) atteignent 100 km/h sur autoroute, accélérant les temps de réponse des forces interarmées. La réduction des heures de maintenance et la simplicité des transmissions séduisent les armées de taille moyenne, tandis que les kits de flottaison modulaires permettent des changements de configuration amphibie rapides, élargissant la portée des missions.

Par application : les opérations d'assaut dominent tandis que les capacités du génie se développent

Les missions d'assaut et d'infanterie ont capté 46,02 % des revenus de 2025. La demande est tirée par l'intégration de tourelles téléopérées, de missiles antichar guidés et de nœuds C4ISR dans les transporteurs de troupes de base, garantissant un appui-feu immédiat après le débarquement sur la plage. La taille du marché des véhicules amphibies militaires pour les missions d'assaut augmentera au fur et à mesure que les forces remplaceront les anciennes flottes d'AAV-7 et de BTR-50.

Les plateformes de génie de combat et de récupération enregistrent le TCAC le plus élevé à 8,26 %. Les kits de franchissement de brèche, de déminage et de franchissement d'obstacles permettent la survivabilité en première vague. Les exercices côtiers de l'OTAN intègrent de plus en plus des lames de bulldozer blindées, des lanceurs de charges linéaires et des poseurs de ponts à déploiement automatique, générant une demande stable parmi les bataillons du génie amphibie. Les opérations littorales urbaines dans les mégapoles surpeuplées soulignent davantage l'importance des variantes du génie.

Par utilisateur final : le leadership du Corps des marines reflète l'évolution de la doctrine

Les formations du Corps des marines ont commandé 46,68 % des revenus de 2025 et croîtront à un TCAC de 8,38 %. La conception de force 2030 réoriente les marines américains vers des forces dispersées en avant, incitant à des investissements soutenus dans la mobilité amphibie et les feux à longue portée. Des réformes comparables au Japon, en Corée du Sud et au Royaume-Uni alimentent des programmes d'acquisition parallèles.

Les cas d'utilisation de l'armée de terre s'étendent au fur et à mesure que les forces continentales anticipent les missions de franchissement de rivière et de secours en cas de catastrophe. L'approvisionnement de la marine se concentre sur les connecteurs et les engins logistiques. L'expérimentation interarmées traite désormais les flottes amphibies comme des actifs partagés, favorisant des spécifications interopérables et des cadres de soutien interarmées. Le secteur des véhicules amphibies militaires bénéficie de voies d'approvisionnement spécialisées et multi-domaines.

Analyse géographique

L'Amérique du Nord a maintenu une avance de revenus de 45,77 % en 2025, ancrée par le portefeuille de contrats de 1,16 milliard USD de l'ACV et le programme de modernisation de 706 millions USD du SSC. Les commandes de sécurité côtière du Mexique et les exercices amphibies arctiques du Canada ajoutent un volume incrémental, bien que les budgets américains restent le principal moteur de la région. Une infrastructure de dépôt robuste atténue les coûts de corrosion, prolongeant la durée de vie des plateformes en service.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 8,78 % alors que la Chine, le Japon, la Corée du Sud et l'Inde intensifient la modernisation amphibie. Les exercices de l'Armée populaire de libération près de Taïwan illustrent l'escalade en zone grise, tandis que le prototype d'assaut autonome du Japon et le déploiement du KAAV II en Corée du Sud développent les chaînes d'approvisionnement locales. Les déploiements du WhAP indien lors de missions de paix à l'étranger prouvent le désir de la région pour des engins adaptables et conformes aux exigences d'exportation. Les utilisateurs émergents d'Asie du Sud-Est surveillent les tendances technologiques, susceptibles de stimuler une demande de deuxième vague plus tard dans la décennie.

L'Europe fait progresser des programmes de remplacement réguliers alignés sur les mandats d'interopérabilité de l'OTAN. L'achat de 130 unités Patria par le Danemark, la refonte de l'armée portugaise pour 1,236 milliard EUR (1,45 milliard USD) et le transfert du BvS10 néerlandais vers l'Ukraine signalent un engagement malgré les contraintes budgétaires. Le changement climatique arctique soulève également des exigences amphibies nordiques accrues pour les missions de recherche et de sauvetage et de défense des infrastructures.

Paysage concurrentiel

Les principaux fournisseurs s'appuient sur des contrats gouvernementaux pluriannuels, des antécédents de combat éprouvés et des propriétés intellectuelles classifiées pour maintenir une concentration de marché modérée. BAE Systems plc domine les catégories blindées grâce aux carnets de commandes de l'ACV et du Guarani. Textron détient un quasi-duopole dans les aéroglisseurs militaires avec le SSC, consolidant les revenus du marché secondaire grâce à des mises à niveau propriétaires des jupes et des boîtes de vitesses. General Dynamics Corporation complète ses portefeuilles avec des variantes centrées sur le commandement et des recherches sur la propulsion hybride.

Les innovateurs de second rang ciblent les kits d'autonomie, les pièces de rechange fabriquées par fabrication additive et les composites résistants à la corrosion pour gagner des positions. Cependant, les réglementations sur le trafic international d'armes (ITAR) restreignent l'exportation de technologies, élevant les barrières à l'entrée qui favorisent les acteurs établis titulaires de licences pour les transferts transfrontaliers. Les chocs de la chaîne d'approvisionnement liés aux matériaux de jupe à source unique, aux pales de turbine et aux alliages d'engrenages à haute résistance exposent les équipementiers à des risques de calendrier, incitant à la diversification des fournisseurs et à des concepts localisés de « fabrique en boîte ».

Les perspectives de fusions et acquisitions restent sélectives, les grands groupes se concentrant sur les radios à définition logicielle, les systèmes de gestion de batteries et les producteurs de coques en composite plutôt que sur des acquisitions de plateformes complètes. Les coentreprises avec des chantiers navals régionaux aident les acteurs établis à respecter les mandats de contenu local, renforçant la stabilité des parts de marché. Par conséquent, le marché des véhicules amphibies militaires maintient une rivalité modérée sans guerres de prix, les performances et la survivabilité étant prioritaires sur le coût unitaire dans les évaluations d'approvisionnement.

Leaders du secteur des véhicules amphibies militaires

BAE Systems plc

General Dynamics Corporation

Rheinmetall AG

Griffon Hoverwork Ltd.

Textron Systems Corporation (Textron Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Corps des marines américain a attribué à BAE Systems un contrat de 188,5 millions USD pour la production en série complète de 30 véhicules ACV-30mm. Le contrat comprend le soutien au déploiement, les pièces de rechange et l'équipement d'essai.

- Juillet 2025 : Le Corps des marines américain (USMC) a attribué à Kongsberg un contrat pour la production en série complète de tourelles téléopérées pour le véhicule de combat amphibie ACV-30.

- Février 2024 : Le ministère de la Défense japonais a annoncé son implication dans des programmes de recherche visant à développer un nouveau véhicule d'assaut amphibie pour soutenir les divers besoins de son pays.

Portée du rapport sur le marché mondial des véhicules amphibies militaires

Les véhicules amphibies peuvent traverser à la fois la terre et l'eau. Cette étude se concentre sur deux types principaux : les véhicules blindés amphibies et les aéroglisseurs. Ces véhicules servent à diverses fins, notamment le combat, la patrouille, la surveillance, la reconnaissance et les opérations de recherche et de sauvetage.

Le marché des véhicules amphibies militaires est segmenté par type de véhicule, type de roue de véhicule et géographie. Par type de véhicule, le marché est segmenté en véhicules blindés amphibies et aéroglisseurs. Par type de roue de véhicule, le marché est classé en variantes à roues et à chenilles. Le rapport couvre également les tailles de marché et les prévisions pour le marché des véhicules amphibies militaires dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Véhicules blindés amphibies |

| Aéroglisseurs |

| À roues |

| À chenilles |

| Assaut et combat d'infanterie |

| Commandement et contrôle (C2) |

| Génie de combat et récupération |

| Logistique et humanitaire |

| Armée de terre |

| Corps des marines |

| Marine nationale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de véhicule | Véhicules blindés amphibies | ||

| Aéroglisseurs | |||

| Par mobilité | À roues | ||

| À chenilles | |||

| Par application | Assaut et combat d'infanterie | ||

| Commandement et contrôle (C2) | |||

| Génie de combat et récupération | |||

| Logistique et humanitaire | |||

| Par utilisateur final | Armée de terre | ||

| Corps des marines | |||

| Marine nationale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la valeur 2026 et le TCAC projeté pour le marché des véhicules amphibies militaires ?

Le marché s'établit à 3,15 milliards USD en 2026 et devrait croître à un TCAC de 7,82 % pour atteindre 4,59 milliards USD d'ici 2031.

Quel type de véhicule domine actuellement les ventes mondiales ?

Les véhicules blindés amphibies détiennent 70,76 % des revenus de 2025, portés par des programmes tels que l'ACV américain et le Guarani brésilien.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 8,78 % jusqu'en 2031 en raison de tensions géopolitiques accrues et de la modernisation en Chine, au Japon, en Corée du Sud et en Inde.

Pourquoi les aéroglisseurs gagnent-ils en élan malgré les préoccupations de fiabilité ?

Les boîtes de vitesses améliorées, les jupes composites et les ponts cargo plus grands des nouveaux connecteurs navire-côte soutiennent la logistique au-delà de l'horizon, générant une prévision de TCAC de 8,11 % pour les aéroglisseurs.

Comment les coûts de corrosion affectent-ils la sélection des plateformes ?

L'exposition à l'eau salée peut augmenter les dépenses de maintenance jusqu'à 60 %, incitant les acheteurs à spécifier des revêtements avancés et des composites qui réduisent les coûts du cycle de vie malgré des prix initiaux plus élevés.

Dernière mise à jour de la page le: