Taille et part du marché de la défense des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

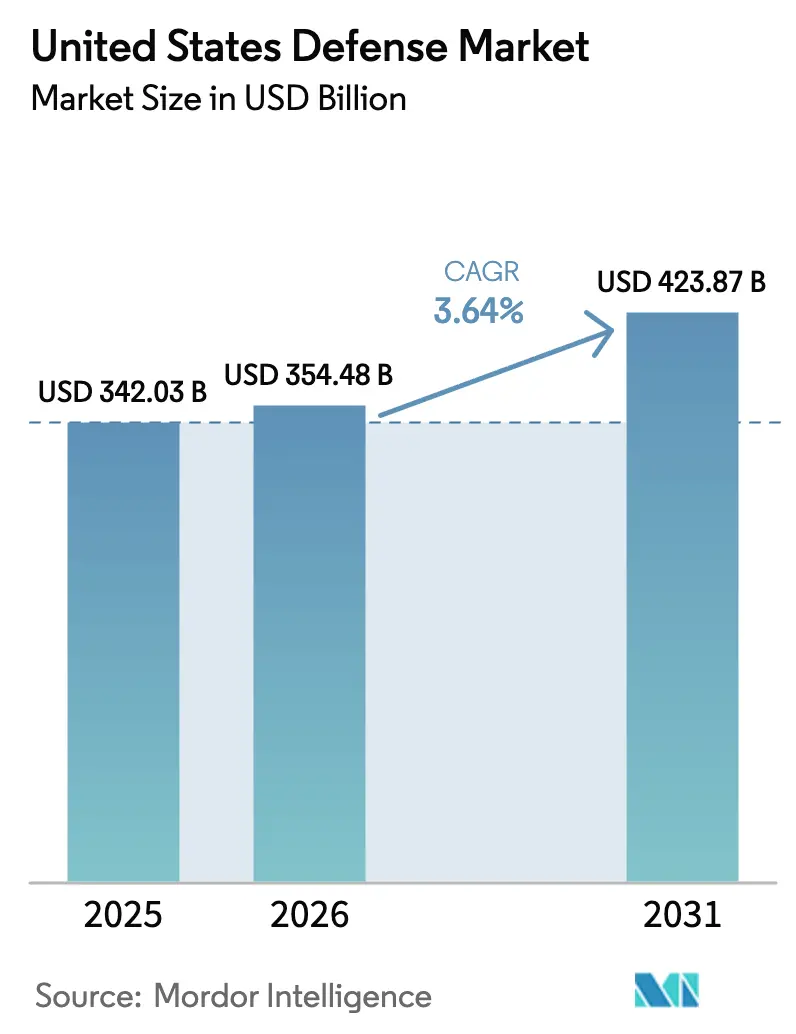

| Taille du marché de l'année de base (2025) | 342.03 Milliards de dollars |

| Taille du Marché (2026) | 354.48 Milliards de dollars |

| Taille du Marché (2031) | 423.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

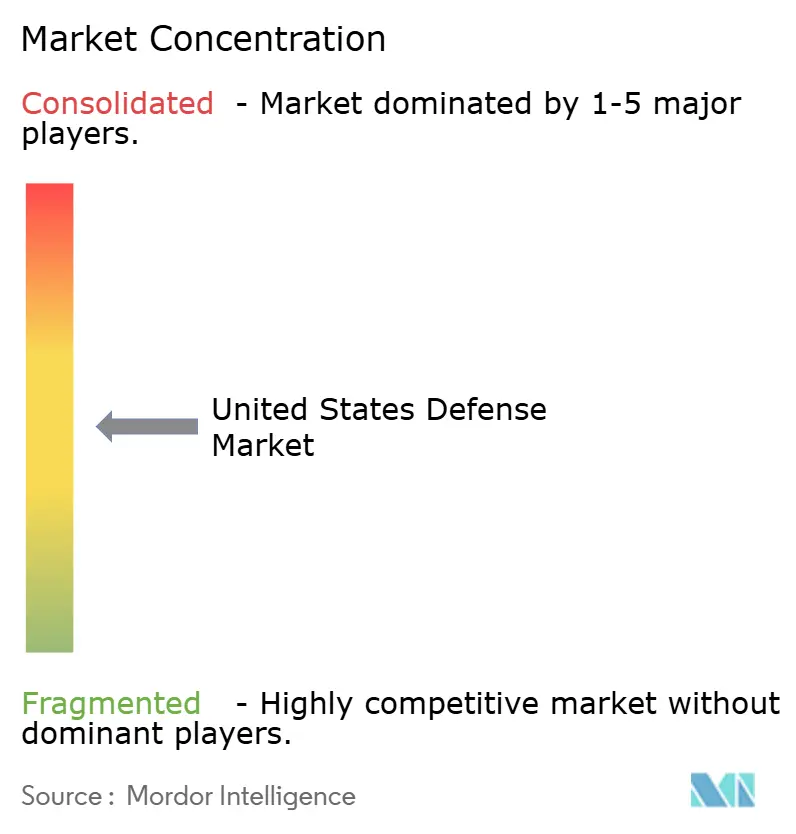

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense des États-Unis par Mordor Intelligence

La taille du marché de la défense des États-Unis s'élevait à 354,48 milliards USD en 2026 et devrait atteindre 423,87 milliards USD d'ici 2031, enregistrant un TCAC de 3,64 % sur la période de prévision. Ce rythme de croissance s'accompagne d'une transformation structurelle, passant d'un approvisionnement centré sur les plateformes vers des systèmes définis par logiciel et en réseau qui compriment les cycles de décision dans des environnements contestés. La compétition entre grandes puissances avec la Chine priorise les frappes de précision à longue portée, la prolifération des constellations en orbite terrestre basse (LEO) et les aéronefs de combat collaboratifs autonomes qui étendent la portée des plateformes avec équipage sans escalade proportionnelle des coûts. Des entrants financés par capital-risque, tels qu'Anduril Industries, démontrent que l'ingénierie numérique et les architectures modulaires et évolutives peuvent fournir des capacités létales à des cadences de renouvellement commerciales. Dans le même temps, les grands maîtres d'œuvre traditionnels pivotent vers l'intégration de systèmes ouverts pour défendre leur position dominante. Au milieu de ces transformations, les plafonds imposés par les résolutions de continuité budgétaire, les pénuries de main-d'œuvre dans les dépôts et les contraintes de conformité au contrôle des exportations tempèrent les dépenses à court terme, tout en renforçant en définitive l'impératif de chaînes d'approvisionnement résilientes et de voies de déploiement rapide.

Points clés du rapport

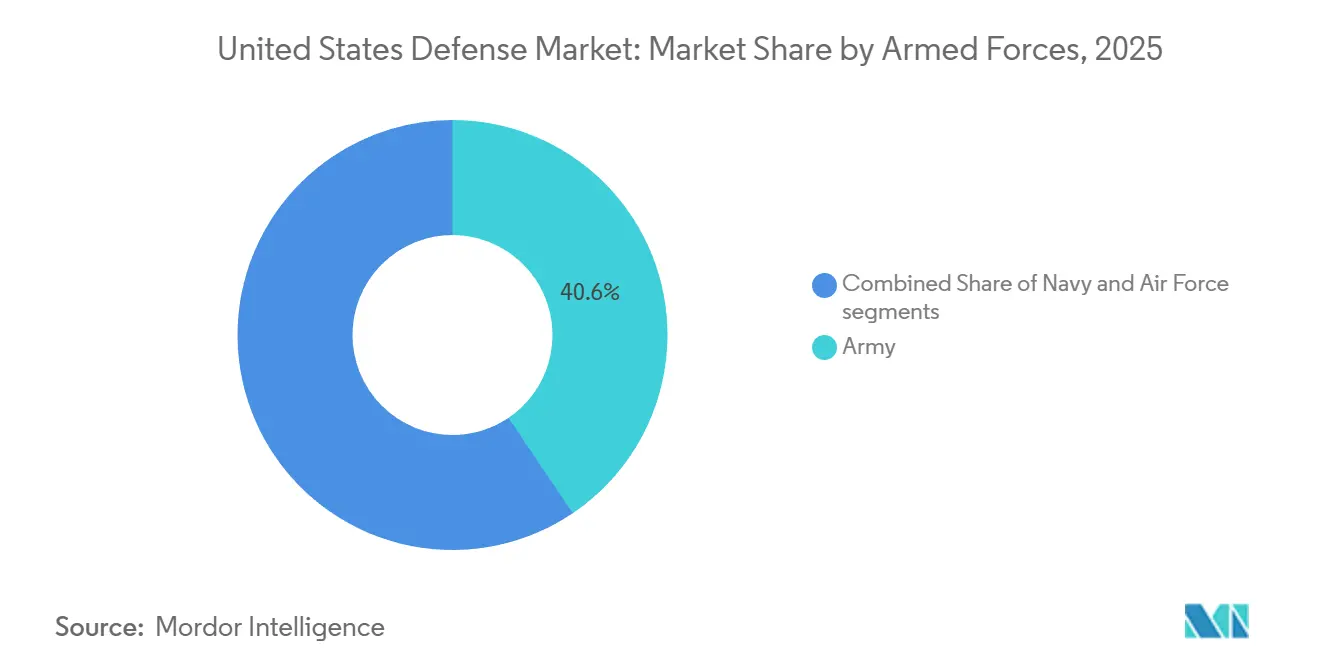

- En 2025, les forces armées, en particulier l'armée de terre, détenaient 40,55 % de la part du marché de la défense des États-Unis, tandis que l'armée de l'air devrait se développer à un TCAC de 4,98 % jusqu'en 2031.

- Par type, le C4ISR et la guerre électronique (GE) ont dominé avec une part de revenus de 31,25 % en 2025 ; les systèmes spatiaux et cybernétiques devraient croître à un TCAC de 6,12 % jusqu'en 2031.

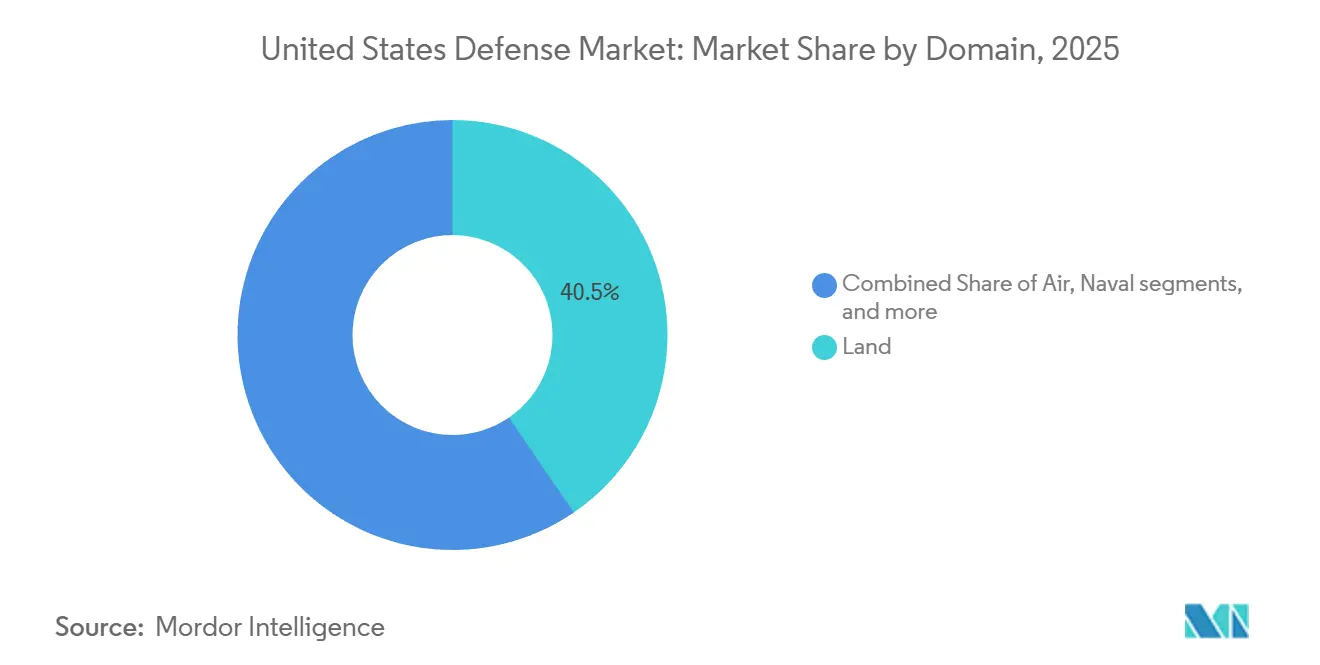

- Par domaine, les opérations terrestres représentaient 40,45 % du marché de la défense des États-Unis en 2025, tandis que les opérations spatiales devraient croître à un TCAC de 6,98 % jusqu'en 2031.

- Par type, le C4ISR et la guerre électronique ont dominé avec une part de revenus de 31,25 % en 2025 ; les systèmes spatiaux et cybernétiques devraient croître à un TCAC de 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la défense des États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement accéléré et modernisation des plateformes héritées de l'ère de la Guerre froide | +1.20% | Dépôts continentaux américains, unités déployées en avant dans l'Indo-Pacifique et en Europe | Moyen terme (2-4 ans) |

| La compétition entre grandes puissances redonnant la priorité à la dominance multi-domaines | +1.50% | Le théâtre indo-pacifique reçoit une allocation disproportionnée | Long terme (≥4 ans) |

| Voies de déploiement rapide dans le cadre de la Loi d'autorisation de la défense nationale pour l'exercice 2024 | +0.80% | National, utilisation précoce par le SOCOM et les commandants de combattants | Court terme (≤2 ans) |

| Mandats d'ingénierie numérique comprimant le cycle de conception au déploiement | +0.70% | National, dirigé par le PEO Aéronefs avancés et le Commandement des futurs de l'armée de terre | Moyen terme (2-4 ans) |

| Courbes de coûts de l'espace commercial permettant des constellations LEO proliférées | +0.90% | Mondial, la Force spatiale priorise les architectures résilientes | Moyen terme (2-4 ans) |

| Financement par capital-risque de la Silicon Valley pour les start-ups à double usage | +0.60% | Pôles technologiques du sud de la Californie, de Boston et d'Austin | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Remplacement accéléré et modernisation des plateformes héritées de l'ère de la Guerre froide

Les flottes aériennes, maritimes et terrestres vieillissantes, dont l'âge moyen est de trois à quatre décennies de service, entraînent une escalade des coûts de maintien en condition opérationnelle qui empiète sur les nouveaux achats au sein de l'industrie de la défense américaine. Les classes de ravitailleurs KC-135 et de destroyers DDG-51 illustrent la manière dont le report de la recapitalisation pèse sur la disponibilité opérationnelle et les budgets. L'attribution à Northrop Grumman d'un contrat de 1,381 milliards USD en février 2025 pour l'extension du logiciel du Système de Commandement de Bataille Intégré (IBCS) souligne la façon dont l'interopérabilité avec les alliés accélère les calendriers de modernisation américains. La demande soutenue de recapitalisation soutient des volumes d'approvisionnement stables, même si les coûts unitaires augmentent et que les cadences de production sont en retard sur les calendriers de retrait du service.

La compétition entre grandes puissances redonnant la priorité à la dominance multi-domaines

La posture d'interdiction d'accès et de déni de zone de la Chine à travers la première chaîne d'îles a rendu les plateformes héritées à courte portée de plus en plus vulnérables, contraignant le Département de la Défense (DoD) à déployer des forces de pénétration de contre-air et des forces d'intervention intérieure. En 2024, le Secrétaire américain à la Défense a averti que la Chine représente une « menace présente », soulignant l'urgence de systèmes capables de résister à des environnements électromagnétiques contestés.[1]Erin B. Logan, « Rapport au Congrès sur le chasseur NGAD de l'armée de l'air », USNI.ORG Le chasseur F-47 de Dominance aérienne de nouvelle génération (NGAD) de l'armée de l'air, attribué à Boeing en mars 2025, illustre ce pivot avec un rayon de combat supérieur à 1 000 milles nautiques et une furtivité améliorée.

Voies de déploiement rapide dans le cadre de la Loi d'autorisation de la défense nationale pour l'exercice 2024

La Loi d'autorisation de la défense nationale pour l'exercice 2024 autorise jusqu'à 100 millions USD annuellement par service pour des activités liées aux technologies émergentes pouvant être opérationnelles dans les 24 mois, permettant aux commandants de contourner les jalons traditionnels. Le Commandement des opérations spéciales a déjà attribué des contrats de contre-UAS et de renseignement, surveillance et reconnaissance (ISR) activés par l'IA dans les 15 jours suivant les déclarations de besoin, démontrant une vitesse d'approvisionnement comparable à celle du secteur du capital-risque, inédite dans les programmes hérités.[2]Rédacteurs GovRegs, « Procédures d'acquisition urgente », GOVREGS.COM Cependant, une adoption inégale entre les forces armées crée un paysage d'acquisition bifurqué où les capacités de niche s'accélèrent tandis que les plateformes majeures restent liées à des cycles pluriannuels.

Mandats d'ingénierie numérique comprimant le cycle de conception au déploiement

Les jumeaux numériques et l'ingénierie des systèmes basée sur les modèles réduisent les délais de conception jusqu'à 40 %, accélérant l'innovation au sein de l'industrie de la défense américaine. Le démonstrateur NGAD aurait effectué son premier vol dans l'année suivant le gel de la conception numérique, validant ainsi les méthodologies de prototypage virtuel. Les développements parallèles de moteurs à cycle adaptatif menés par GE et Pratt & Whitney illustrent la manière dont l'ingénierie numérique préserve la concurrence au sein de la base industrielle tout en accélérant la maturation ; cependant, la transposition des modèles virtuels à la production met en évidence des lacunes en matière de normes de données et de cybersécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds budgétaires des résolutions de continuité | -0.90% | À l'échelle nationale, impacts en cascade sur les fournisseurs | Court terme (≤2 ans) |

| Pénuries de main-d'œuvre en maintenance, réparation et révision dans les dépôts navals et aériens | -0.60% | Chantiers navals publics et complexes logistiques aériens | Moyen terme (2-4 ans) |

| Clauses de répercussion de l'inflation retardant les attributions de contrats | -0.40% | Contrats de développement à prix fixe à l'échelle nationale | Court terme (≤2 ans) |

| Charges de conformité ITAR/EAR pour les fournisseurs de technologies émergentes | -0.30% | National, programmes de co-développement avec les alliés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds budgétaires des résolutions de continuité

Huit des dix derniers exercices fiscaux ont débuté sous des résolutions de continuité qui gèlent les financements aux niveaux de l'année précédente et interdisent les nouveaux programmes. Le transfert de 557,10 millions USD du plan d'exploitation de l'exercice 2025 du développement du F-47 vers une ligne distincte d'aéronefs de combat collaboratifs illustre comment l'incertitude législative fragmente le financement et fait grimper les coûts unitaires.[3]Congrès américain, « 10 U.S.C. § 3601 Procédures d'acquisition urgente », CONGRESS.GOV Les fournisseurs font face à des tensions de trésorerie qui érodent la capacité de montée en puissance, perpétuant un cycle dans lequel l'instabilité engendre l'inefficacité et le scepticisme du Congrès.

Pénuries de main-d'œuvre en maintenance, réparation et révision dans les dépôts navals et aériens

Les chantiers navals publics et les complexes logistiques aériens signalent des taux de vacance de postes dépassant 20 % pour les soudeurs, les électriciens et les techniciens en avionique, créant des défis persistants en matière de main-d'œuvre au sein de l'industrie de la défense américaine. Les disponibilités de maintenance pour les bâtiments de combat de surface et les sous-marins dépassent désormais les calendriers prévus de 30 à 40 %, réduisant la disponibilité opérationnelle de la flotte et contraignant les commandants à accepter des risques dans leurs calendriers de déploiement. Les filières d'apprentissage nécessitent trois à cinq ans pour former des mécaniciens de niveau compagnon, ce qui signifie que les pénuries continueront de contraindre la disponibilité opérationnelle à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : la croissance de l'armée de l'air dépasse la part de l'armée de terre

L'armée de terre a capturé 40,55 % du marché de la défense des États-Unis en 2025, reflétant ses vastes portefeuilles de véhicules terrestres, d'aviation et de systèmes pour soldats. L'armée de l'air, cependant, devrait se développer à un TCAC de 4,98 % jusqu'en 2031, le plus rapide parmi les forces armées, propulsée par le développement de chasseurs de sixième génération, la propulsion à cycle adaptatif et l'intégration de variantes d'ailes loyales. Les sous-marins de classe Columbia et les destroyers DDG-51 Flight III de la marine maintiennent la part maritime, bien que les pénuries de main-d'œuvre dans les chantiers navals tempèrent les livraisons à court terme.

Le contrat NGAD de mars 2025 de l'armée de l'air attribué à Boeing pour plus de 185 chasseurs F-47 ancre sa stratégie d'expansion, tandis que la désignation en mai 2025 du YFQ-44A d'Anduril comme aéronef de combat collaboratif souligne son engagement envers le travail en équipe homme-machine. En revanche, les priorités de modernisation de l'armée de terre, notamment le Véhicule de combat de nouvelle génération (NGCV) et l'Artillerie à canon à portée étendue (ERCA), font face à des arbitrages budgétaires entre les nouveaux approvisionnements et le maintien en condition opérationnelle des flottes héritées, ce qui modère la croissance.

Par type : le leadership du C4ISR rencontre la montée en puissance des systèmes spatiaux et cybernétiques

Le C4ISR et la guerre électronique ont dominé le marché, représentant une part de revenus de 31,25 % du marché de la défense des États-Unis en 2025, portés par les investissements dans le commandement et contrôle interarmées tous domaines (JADC2) et les programmes radar de nouvelle génération. Les systèmes spatiaux et cybernétiques, bien que plus modestes, devraient croître à un TCAC de 6,12 %, reflétant la demande d'architectures résilientes d'alerte aux missiles et de cyberdéfense activée par l'IA. Les armes et munitions bénéficient des mandats de reconstitution des stocks liés aux prélèvements pour l'Ukraine et à la planification des contingences dans l'Indo-Pacifique.

Le contrat d'alerte aux missiles MEO de 1,20 milliard USD de BAE Systems illustre la dynamique dans le segment spatial. La croissance cybernétique est portée par les initiatives de réponse aux menaces à la vitesse des machines du Commandement cybernétique américain. Le passage des plateformes centrées sur le matériel aux architectures définies par logiciel permet des mises à niveau par voie hertzienne qui compriment les coûts du cycle de vie et améliorent la modernisation continue.

Par domaine : la primauté terrestre cède la place à l'expansion spatiale

Les opérations terrestres ont conservé 40,45 % des dépenses de 2025 sur le marché de la défense des États-Unis. Pourtant, l'espace est le domaine en expansion la plus rapide, avec un TCAC de 6,98 % jusqu'en 2031, porté par la stratégie de constellation proliférée de la Force spatiale. Les dépenses dans le domaine aérien restent robustes en raison de la modernisation des chasseurs, des ravitailleurs et des bombardiers, bien que l'incertitude sur le calendrier du NGAD introduise des risques. Les investissements navals se concentrent sur les sous-marins de classe Columbia et l'aviation embarquée, mais les retards dans les chantiers navals retardent les livraisons.

L'ascension de l'espace est illustrée par la constellation d'alerte aux missiles de BAE et la couche de transport Tranche 1 de l'Agence de développement spatial. La croissance plus lente du domaine terrestre résulte des annulations de programmes de l'armée de terre et de la maturation de son portefeuille de modernisation. Le domaine cybernétique et du spectre électromagnétique, bien que modeste, croît rapidement à mesure que les outils de guerre électronique et de gestion du spectre gagnent en priorité budgétaire.

Par nature d'approvisionnement : la production nationale maintient son leadership

La production nationale représentait 69,54 % des dépenses de 2025 et devrait augmenter à un TCAC de 5,29 %. Les autorités de la Loi sur la production de défense et les mandats de relocalisation pour les minéraux critiques et les semi-conducteurs renforcent l'approvisionnement national. L'usine prévue par Anduril dans l'Ohio pour produire en masse des systèmes autonomes illustre la relocalisation financée par le capital-risque. L'approvisionnement étranger croît plus lentement, contraint par les restrictions ITAR et les pressions budgétaires des alliés.

Le plafond global de 200 millions USD de la Loi d'autorisation de la défense nationale pour l'exercice 2024 pour les acquisitions urgentes favorise les fournisseurs nationaux capables de prototypage rapide à prix fixe. L'examen minutieux du Congrès sur les chaînes d'approvisionnement liées à la Chine et les dépendances aux terres rares fait davantage pencher le marché vers les producteurs américains intégrés verticalement, compliquant l'entrée pour les fournisseurs étrangers même issus des pays alliés par traité.

Analyse géographique

Les approvisionnements s'étendent aux 50 États, mais les priorités théâtrales façonnent les dépenses. Les allocations indo-pacifiques mettent l'accent sur les frappes à longue portée, l'ISR et les actifs de mobilité pour contrer la Chine. L'exercice Bamboo Eagle-Resolute Force Pacific de l'armée de l'air à l'été 2025 a déployé 300 aéronefs et 2 000 personnels sur des bases dispersées, démontrant les concepts d'emploi de combat agile qui stimulent la demande de systèmes de soutien expéditionnaire. Les investissements européens priorisent l'interopérabilité avec l'OTAN, comme le souligne la part de contrat de 347,60 millions USD de Northrop Grumman pour l'intégration de la défense aérienne de la Pologne.

Les réseaux de dépôts nationaux à Norfolk, Portsmouth, Pearl Harbor, la base aérienne de Tinker, la base aérienne de Hill et Warner Robins connaissent des vacances de postes qualifiés dépassant 20 %, ce qui allonge les délais de maintenance. Le Commandement des futurs de l'armée de terre basé à Austin ancre la collaboration en ingénierie numérique avec les pôles technologiques commerciaux, tandis que les opérations de la Force spatiale sont concentrées à Colorado Springs, Los Angeles et Huntsville. Les zones à coût de vie élevé, telles que le sud de la Californie et le corridor de Boston, concentrent les talents aérospatiaux mais peinent à fidéliser leur main-d'œuvre, ce qui entraîne une consolidation des sous-traitants.

Paysage concurrentiel

Les cinq grands maîtres d'œuvre traditionnels, à savoir Lockheed Martin Corporation, RTX Corporation, The Boeing Company, General Dynamics Corporation et Northrop Grumman Corporation, ont collectivement sécurisé une valeur significative de contrats principaux en 2025, reflétant une concentration modérée. Les portefeuilles F-35, THAAD et Sikorsky de Lockheed Martin offrent une diversification par domaine, tandis que RTX intègre missiles, radars et moteurs à la suite de la fusion. Les retards du KC-46 de Boeing et les turbulences de l'aviation commerciale contraignent la croissance dans la défense, tandis que Northrop Grumman capitalise sur les programmes de systèmes stratégiques et General Dynamics sur la construction navale et les véhicules blindés.

Les perturbateurs financés par capital-risque érodent la part des acteurs établis dans les systèmes autonomes et les plateformes définies par logiciel. Les 6,26 milliards USD de financement cumulé d'Anduril et une valorisation de 30,5 milliards USD permettent des investissements dans Arsenal, une usine qui vise des dizaines de milliers de systèmes autonomes annuellement.[4]Julie Bort, « Anduril lève 2,5 milliards USD à une valorisation de 30,5 milliards USD », TECHCRUNCH.COM La sélection par l'armée de l'air du YFQ-44A d'Anduril comme aéronef de combat collaboratif valide la capacité des start-ups à pénétrer les niches de chasseurs haut de gamme. Les opportunités dans les espaces blancs se concentrent sur la planification de mission activée par l'IA, le contre-UAS et les architectures cloud sécurisées, mais la conformité ITAR et les filières d'habilitation de sécurité restent des barrières pour les nouveaux entrants.

Les stratégies de propriété intellectuelle divergent avec les plus de 350 brevets d'Anduril sur la réduction du bruit d'image et la gestion modulaire des véhicules, illustrant comment les entrants à double usage construisent des positions technologiques défendables.[5]Analystes PitchBook, « Profil d'entreprise Anduril Industries 2025 », PITCHBOOK.COM Les grands maîtres d'œuvre traditionnels répondent par des initiatives de systèmes ouverts et des bras d'investissement en capital-risque pour absorber l'innovation externe. La dynamique concurrentielle est de plus en plus axée sur l'agilité logicielle, la résilience de la chaîne d'approvisionnement et la capacité à augmenter rapidement la production.

Leaders de l'industrie de la défense des États-Unis

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

RTX Corporation

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Le DoD américain et Lockheed Martin ont finalisé un accord pour plus que tripler la production d'unités d'amélioration du segment de missiles PAC-3 sur sept ans.

- Octobre 2025 : General Dynamics Mission Systems a annoncé l'attribution d'un contrat de 28,30 millions USD par l'armée de terre américaine pour livrer des systèmes prototypes critiques de facteur de forme monté de la Suite ouverte modulaire de normes C5ISR/GE (CMOSS) (CMFF).

- Septembre 2025 : La marine a attribué des contrats pour le développement de drones d'aéronefs de combat collaboratifs (CCA) à des contractants de défense de premier plan, notamment Anduril, Lockheed Martin, General Atomics, Boeing et Northrop Grumman.

Périmètre du rapport sur le marché de la défense des États-Unis

L'étude du marché de la défense des États-Unis analyse les modèles historiques, actuels et projetés d'allocation budgétaire et de dépenses. Le marché englobe une gamme d'activités, de produits et de services qui soutiennent les exigences de défense et de sécurité nationales. La stratégie de défense du pays se concentre sur la protection contre les menaces extérieures et intérieures tout en sauvegardant les intérêts stratégiques.

L'étude examine les plans d'approvisionnement et de modernisation des forces armées du Royaume-Uni. Elle couvre également les investissements dans le développement et le déploiement de satellites, ainsi que la recherche et le développement de technologies avancées, notamment les armes à énergie dirigée (AED), les missiles hypersoniques, les systèmes sans pilote, les composites avancés et les technologies de fabrication avancées telles que l'impression 3D.

Le marché de la défense des États-Unis est segmenté par forces armées, type, domaine et nature d'approvisionnement. Par forces armées, le marché est segmenté en armée de l'air, armée de terre, marine et force spatiale. Par type, le marché est segmenté en formation et protection du personnel, C4ISR et guerre électronique, véhicules, armes et munitions, systèmes sans pilote, et systèmes spatiaux et cybernétiques. Par domaine, le marché est segmenté en terrestre, aérien, naval, spatial, et cybernétique et spectre électromagnétique. Par nature d'approvisionnement, le marché est segmenté en production nationale et approvisionnement étranger. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Armée de l'air |

| Armée de terre |

| Marine |

| Force spatiale |

| Formation et protection du personnel |

| C4ISR et guerre électronique (GE) |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cybernétiques |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cybernétique et spectre électromagnétique |

| Production nationale |

| Approvisionnement étranger |

| Par forces armées | Armée de l'air |

| Armée de terre | |

| Marine | |

| Force spatiale | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique (GE) | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cybernétiques | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cybernétique et spectre électromagnétique | |

| Par nature d'approvisionnement | Production nationale |

| Approvisionnement étranger |

Questions clés auxquelles le rapport répond

Quel était le niveau des dépenses de défense des États-Unis en 2026 et quel TCAC est prévu jusqu'en 2031 ?

Les dépenses ont atteint 354,48 milliards USD en 2026 et devraient augmenter à un TCAC de 3,64 % jusqu'en 2031.

Quelle branche des forces armées devrait enregistrer la croissance budgétaire la plus rapide d'ici 2031 ?

Le segment de l'armée de l'air devrait se développer à un TCAC de 4,98 %, porté par les programmes de chasseurs de sixième génération et d'aéronefs de combat collaboratifs.

Quel domaine de capacité devrait progresser le plus rapidement au cours des cinq prochaines années ?

Les dépenses en systèmes spatiaux et cybernétiques devraient augmenter à un TCAC de 6,12 % à mesure que le Pentagone déploie des constellations LEO proliférées d'alerte aux missiles et des cyberdéfenses activées par l'IA.

Quelle part des approvisionnements de 2025 provenait de fournisseurs nationaux ?

La production nationale représentait 69,54 % des dépenses de 2025 et devrait croître à un TCAC de 5,29 %.

Comment les dépenses dans le domaine spatial devraient-elles évoluer d'ici 2031 ?

Les allocations spatiales croissent à un TCAC de 6,98 %, le plus élevé parmi les domaines, portées par des programmes résilients d'alerte aux missiles et de suivi.

Quelle tendance en matière de capital permet aux entreprises financées par capital-risque de concurrencer les grands maîtres d'œuvre traditionnels ?

Les grands tours de financement en phase avancée ; illustrés par la Série G de 2,5 milliards USD d'Anduril en 2025 ; financent la production évolutive de systèmes autonomes et accélèrent l'insertion technologique.

Comment les résolutions de continuité influencent-elles les délais des contrats de défense ?

Les gels de financement dans le cadre des résolutions de continuité retardent les nouveaux programmes, reportent les attributions de contrats et ajoutent 5 à 10 % aux coûts unitaires en raison des inefficacités de production.

Dernière mise à jour de la page le: