Taille et part de marché de l'aérospatiale et de la défense en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

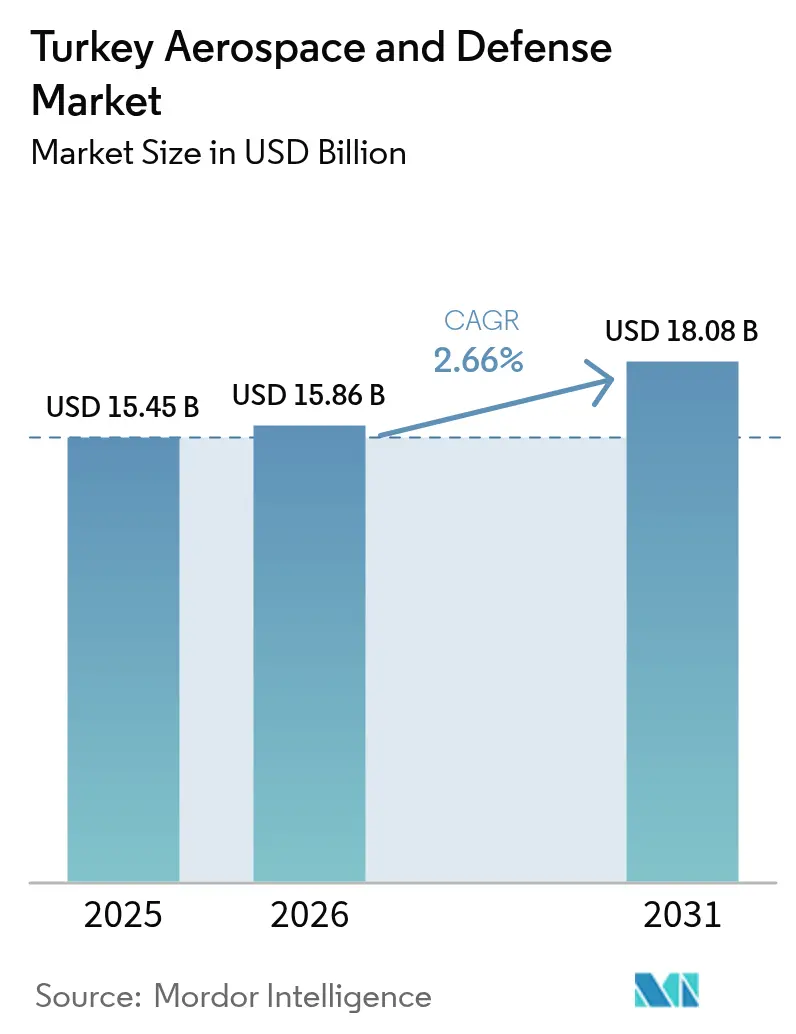

| Taille du marché de l'année de base (2025) | 15.45 Milliards de dollars |

| Taille du Marché (2026) | 15.86 Milliards de dollars |

| Taille du Marché (2031) | 18.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aérospatiale et de la défense en Turquie par Mordor Intelligence

La taille du marché de l'aérospatiale et de la défense en Turquie devrait croître de 15,45 milliards USD en 2025 à 15,86 milliards USD en 2026 et devrait atteindre 18,08 milliards USD d'ici 2031, à un TCAC de 2,66 % sur la période 2026-2031. Cette trajectoire découle de la volonté du pays de développer des plateformes nationales, d'une demande à l'exportation résiliente et d'un cadre budgétaire de défense favorable, qui a atteint 47 milliards USD en 2025.[1]Source : Middle East Eye, "Le budget de défense de la Turquie pour 2025 atteint 47 milliards USD," middleeasteye.net La multiplication des livraisons de drones, de missiles et de systèmes spatiaux renforce le statut de la Turquie en tant qu'alternative fiable aux fournisseurs traditionnels. Parallèlement, l'engagement du gouvernement en faveur d'un contenu local à 80 % protège le secteur des chocs liés aux chaînes d'approvisionnement. La dynamique concurrentielle met en avant la souveraineté technologique, illustrée par les programmes du chasseur de cinquième génération KAAN, du missile de défense aérienne Hisar-O et du drone naval TB3, qui ancrent un écosystème capable de couvrir de bout en bout la conception, le prototypage et la production en série.

Points clés du rapport

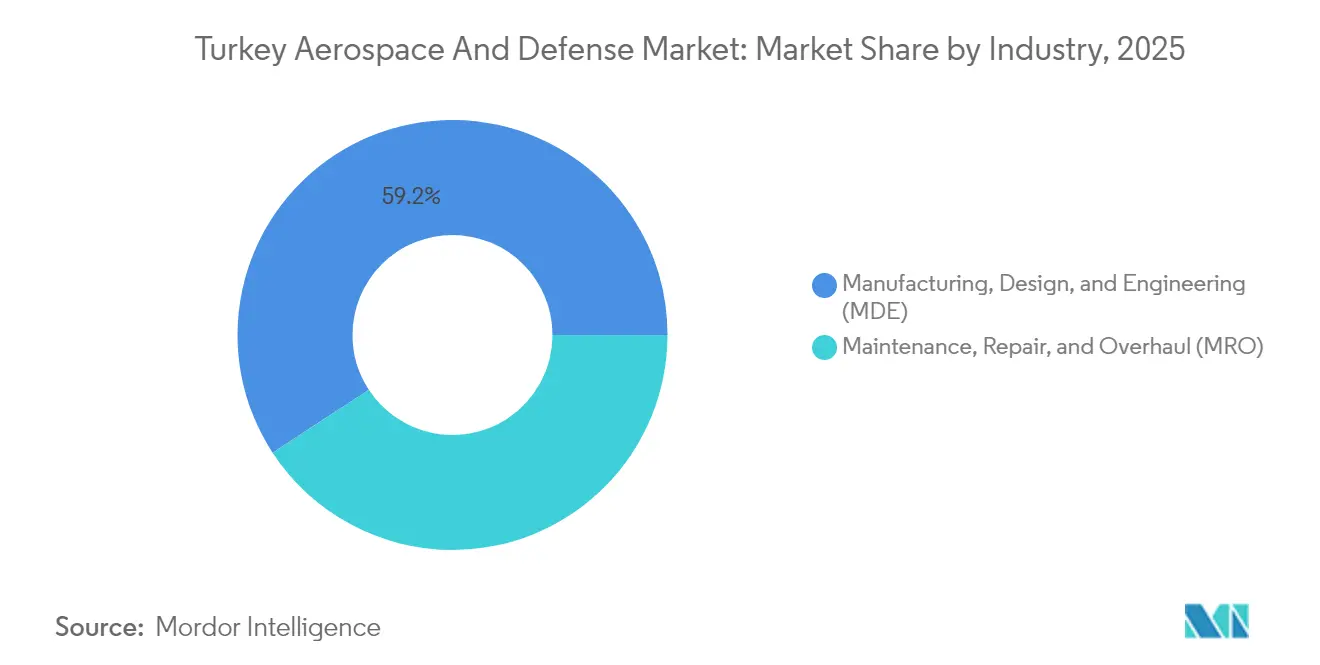

- Par secteur d'activité, la fabrication, la conception et l'ingénierie (MDE) ont représenté 59,22 % de la part de marché de l'aérospatiale et de la défense en Turquie en 2025 et devraient progresser à un TCAC de 2,98 % jusqu'en 2031.

- Par type, les plateformes de défense ont détenu une part de 67,90 % de la taille du marché turc de l'aérospatiale et de la défense en 2025, tandis que le segment aérospatial devrait croître à un TCAC de 3,24 % jusqu'en 2031.

- Par utilisateur final, le segment militaire a représenté 71,60 % de la taille du marché turc de l'aérospatiale et de la défense en 2025, les applications gouvernementales non militaires progressant à un TCAC de 3,62 % jusqu'en 2031.

- Par plateforme, les véhicules aériens sans pilote (UAV) ont capté 26,27 % de la part de marché de l'aérospatiale et de la défense en Turquie en 2025 et devraient croître à un TCAC de 4,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aérospatiale et de la défense en Turquie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des allocations budgétaires de défense | +0.8% | National, avec des retombées sur les partenaires régionaux | Moyen terme (2-4 ans) |

| Hausse des exportations de UAV et de munitions guidées | +0.6% | Mondial, avec une forte pénétration en MENA et en Europe de l'Est | Court terme (≤ 2 ans) |

| Autonomie nationale et objectifs de plateformes indigènes | +0.5% | National, avec transfert de technologie vers les nations alliées | Long terme (≥ 4 ans) |

| Expansion de la flotte d'aviation commerciale et des capacités aéroportuaires | +0.4% | National, avec des avantages de connectivité régionale | Moyen terme (2-4 ans) |

| Programmes de mise à niveau de l'interopérabilité OTAN | +0.3% | États membres de l'OTAN, avec un accent sur le flanc Est | Moyen terme (2-4 ans) |

| Adoption de la fabrication additive et des composites avancés | +0.2% | National, avec un potentiel d'exportation vers les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des allocations budgétaires de défense

Le budget de défense 2025 de 47 milliards USD alloue 165 milliards de livres turques au Fonds de soutien à l'industrie de défense, garantissant une demande à court terme pour les programmes aériens et de missiles nationaux et finançant 4,5 milliards USD de R&D domestique. Des dépenses élevées ont déjà accéléré la production en série du missile de défense aérienne Hisar-O et permis la mise en place de nouveaux bancs d'essai de moteurs pour le turbofan TF35000, approfondissant ainsi l'intégration verticale dans les sous-systèmes de propulsion, de guidage et de C4ISR. Des flux de financement prévisibles attirent également les PME vers des niches de composites avancés, de capteurs et de fabrication additive, élargissant la base de fournisseurs qui alimente le marché de l'aérospatiale et de la défense en Turquie. Prises ensemble, ces investissements renforcent la quête de la Turquie pour l'autonomie stratégique et élargissent son attrait à l'exportation auprès des partenaires désireux de transferts de technologie.

Hausse des exportations de UAV et de munitions guidées

Le chiffre d'affaires de Baykar de 1,76 milliard USD en 2024 illustre comment les performances en Ukraine, en Libye et au Haut-Karabakh se sont traduites par des contrats dans 34 pays, avec l'inauguration d'installations dotées de personnel local en Ukraine et en Indonésie. Les missions de pont du TB3 à bord du TCG Anadolu illustrent la multiplication de la puissance navale à des prix accessibles aux marines opérant des porte-aéronefs légers. Les packages de munitions de précision et les services de soutien associés créent des revenus récurrents stables, aidant les entreprises à surmonter les fluctuations de change tout en élargissant l'empreinte du marché de l'aérospatiale et de la défense en Turquie.

Autonomie nationale et objectifs de plateformes indigènes

Le contrat d'exportation de 10 milliards USD du chasseur KAAN avec l'Indonésie portant sur plus de 48 appareils — avec des lignes de production sous licence à Bandung — confirme que les conceptions nationales peuvent remporter des appels d'offres mondiaux, même face aux chasseurs occidentaux établis. La Turquie a réduit sa dépendance étrangère de 80 % à 20 % en deux décennies, développant une profondeur de chaîne d'approvisionnement en avionique, ogives et structures composites. Les exigences de contenu national orientent les achats vers les fournisseurs locaux, verrouillant des économies d'échelle qui réduisent les coûts unitaires et rendent les offres turques plus compétitives à l'étranger. Jadis perçues comme des risques, les clauses de transfert de technologie fonctionnent désormais comme des arguments de vente pour les gouvernements cherchant à développer leurs industries, élargissant ainsi le marché de l'aérospatiale et de la défense en Turquie.

Expansion de la flotte d'aviation commerciale et des capacités aéroportuaires

Turkish Airlines exploite 458 appareils et vise 813 d'ici 2033, un plan qui nécessite une capacité de MRO élargie, des aménagements intérieurs nationaux et des composants composites.[2]Source : Turkish Airlines, "Rapport d'activité du conseil d'administration - 2e trimestre 2024," investor.turkishairlines.com La configuration à 120 millions de passagers de l'aéroport d'Istanbul cimente le rôle de la Turquie en tant que hub intercontinental, suscitant une demande en radars, systèmes de gestion des bagages et équipements de support au sol. Les technologies à double usage migrent des programmes militaires vers les lignes commerciales sensibles aux coûts — comme les supports de cabine fabriqués par fabrication additive — raccourcissant les cycles de développement. Ainsi, le marché turc de l'aérospatiale et de la défense bénéficie de la convergence technologique civilo-militaire, qui diversifie les sources de revenus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des devises et forte inflation des coûts des intrants | -0.4% | National, avec des implications sur la compétitivité à l'exportation | Court terme (≤ 2 ans) |

| Exposition aux licences d'exportation et aux sanctions | -0.3% | Mondial, affectant particulièrement l'accès aux technologies occidentales | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les disciplines critiques | -0.2% | National, avec une concurrence régionale pour les talents | Moyen terme (2-4 ans) |

| Contraintes de financement liées aux risques ESG et géopolitiques | -0.1% | Marchés européens, avec un impact limité sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des devises et forte inflation des coûts des intrants

Les fortes fluctuations de la livre turque élargissent les bases de coûts pour les moteurs importés et le titane de grade aérospatial, compliquant la tarification des contrats d'exportation à long cycle. Bien que 80 % d'un système fini soient désormais d'origine locale, les 20 % de composants d'origine étrangère incarnent souvent des ensembles de propulsion ou de capteurs qui représentent une valeur disproportionnée. La facturation en devises fortes et les portefeuilles d'exportation à couverture naturelle apportent un soulagement partiel, mais l'inflation des matériaux pèse toujours sur les marges de l'ensemble du marché turc de l'aérospatiale et de la défense.

Exposition aux licences d'exportation et aux sanctions

Les sanctions occidentales à la suite de l'acquisition du S-400 ont évincé la Turquie du programme F-35, bloquant les retombées de participation planifiées sur un coût irrécupérable de 1,4 milliard USD. Les refus de licences pour des composants d'origine américaine compliquent l'approvisionnement en sous-systèmes et restreignent les ventes sur les marchés de l'OTAN. Les stratégies de réponse turques vont du développement de moteurs nationaux à la diversification des chaînes d'approvisionnement vers des fournisseurs asiatiques et du Moyen-Orient, une voie qui élargit la liberté de conception mais nécessite des tests de qualification supplémentaires. Les frictions à court terme freinent ainsi la croissance du marché de l'aérospatiale et de la défense en Turquie, même si les programmes d'autonomie posent les bases d'une résilience à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'activité : la fabrication stimule le développement des plateformes nationales

La fabrication, la conception et l'ingénierie (MDE) ont généré 59,22 % du chiffre d'affaires 2025 et sont sur la bonne voie pour un TCAC de 2,98 %, soulignant comment l'autonomie de production sous-tend le marché de l'aérospatiale et de la défense en Turquie. Le campus de 4 millions de m² de TUSAŞ à Kahramankazan couvre la conception, l'assemblage et les opérations d'essais en vol, permettant la production simultanée du chasseur KAAN, de l'hélicoptère GÖKBEY et de l'UAV ANKA-3 sur des lignes contiguës. La capacité de production en série confère aux grands industriels turcs un pouvoir de négociation sur les appels d'offres en coentreprise, tandis que les PME fournissent des faisceaux, des conduits imprimés en 3D et des résines haute température, portant la capture de valeur domestique à 80 % sur les principales plateformes.

L'élan du segment bénéficie de percées en fabrication additive qui raccourcissent les cycles d'outillage de 40 %, permettant un passage rapide du prototype à la production initiale à faible cadence. Les jumeaux numériques intégrés réduisent les coûts de reprise et s'alignent bien avec les packages de compensation des partenaires à l'exportation, renforçant l'attrait du marché de l'aérospatiale et de la défense en Turquie. L'investissement soutenu dans les structures hybrides composites-métalliques pour la nacelle du moteur TF35000 illustre comment la Turquie convertit ses budgets de R&D en propriété intellectuelle propriétaire qui exige des marges élevées.

Par type : les plateformes de défense en tête pendant que l'aérospatiale accélère

Les plateformes de défense ont représenté 67,90 % du chiffre d'affaires 2025, les Forces armées turques ayant recapitalisé leurs véhicules blindés, bataillons de défense aérienne et actifs navals. Les systèmes éprouvés au combat renforcent la crédibilité à l'étranger, générant une croissance des exportations de 30 % d'une année sur l'autre qui élargit le marché turc de l'aérospatiale et de la défense. Pourtant, le TCAC de 3,24 % du segment aérospatial réduit l'écart, porté par le plan de doublement de la flotte de Turkish Airlines et la demande du programme spatial national en structures de lancement et en châssis de satellites.

Türksat 6A, conçu à Ankara, étend la couverture à 5 milliards de personnes et ouvre des royalties télécom sur les marchés asiatiques émergents. Les retombées civilo-militaires — comme les panneaux solaires qualifiés pour l'espace désormais réaffectés aux UAV HALE — illustrent la pollinisation croisée technologique qui enrichit l'industrie turque de l'aérospatiale et de la défense tout en réduisant la dépendance aux cycles de défense volatils.

Par utilisateur final : domination militaire avec l'émergence de la croissance gouvernementale

Les agences militaires ont acheté 71,60 % de la production 2025, absorbant de grands volumes de munitions de précision, d'UAV tactiques et de corvettes navales dans le cadre de plans d'acquisition pluriannuels. Les forces nationales servent de premiers clients, validant les systèmes pour les acheteurs étrangers et cimentant une demande de base robuste pour le marché de l'aérospatiale et de la défense en Turquie. Néanmoins, les applications gouvernementales (non militaires) affichent un TCAC de 3,62 %, portées par les tours de sécurité aux frontières, les drones de surveillance des incendies de forêt et la connectivité d'e-gouvernement par satellite.

L'adoption par les autorités civiles de radars à double usage et de réseaux radio chiffrés aide à amortir la R&D sur des volumes plus larges, réduisant les coûts unitaires et améliorant la compétitivité à l'exportation. Une telle diversification protège les sources de revenus contre les éventuels ralentissements des allocations de défense sans diluer les compétences fondamentales qui définissent le marché de l'aérospatiale et de la défense en Turquie.

Par plateforme : les UAV en tête en matière d'innovation et de succès à l'exportation

Les UAV ont représenté 26,27 % du chiffre d'affaires et ont mené le peloton avec un TCAC de 4,32 %, reflétant la part importante de Baykar dans les exportations mondiales d'UAV et l'étape franchie par le TB2 d'un million d'heures de vol. Les tourelles EO/IR nationales, les liaisons de données SATCOM et les munitions intelligentes remplacent les charges utiles autrefois importées, maintenant la valeur dans le pays et élargissant le marché de l'aérospatiale et de la défense en Turquie. Les projets à voilure fixe avec équipage comme le chasseur KAAN diversifient le portefeuille, tandis que les programmes d'hélicoptères lourds ATAK-II répondent à la demande régionale en giravions.

Les lignes de missiles et de munitions de précision tirent parti des cellules composites issues de la production de drones, réduisant les délais de cycle et offrant des packages clés en main attrayants pour les nations à revenus intermédiaires. Les plateformes spatiales, catalysées par le lancement de satellites privés par Fergani Space, présentent un potentiel à long terme en positionnant la Turquie comme fournisseur régional de services d'observation de la Terre et de services PNT. La diversité des plateformes étaye donc l'expansion soutenue du marché de l'aérospatiale et de la défense en Turquie.

Analyse géographique

La région de Marmara abrite le cluster SAHA Istanbul, regroupant 1 300 membres, qui a enregistré un chiffre d'affaires de 12,59 milliards USD et des exportations de 6,08 milliards USD en 2024. Sa concentration d'intégrateurs de systèmes, de logistique portuaire et du nouvel aéroport d'Istanbul la place à l'épicentre du marché de l'aérospatiale et de la défense en Turquie. Les parcs de R&D collaboratifs relient les grands industriels aux boutiques de prototypage, accélérant la transition du concept à la production en série et permettant des itérations rapides en réponse aux retours des clients à l'exportation.

L'Anatolie centrale, ancrée à Ankara, se concentre sur l'usine de Kahramankazan de Turkish Aerospace et la ligne d'intégration du moteur TF35000, renforçant l'autonomie en matière de propulsion. La proximité avec les agences d'acquisition de défense favorise une prise de décision agile et une exécution rapide des contrats, des facteurs qui encouragent l'entrée de nouveaux acteurs et soutiennent les pipelines de PME qui alimentent le marché de l'aérospatiale et de la défense en Turquie.

La région égéenne tire parti des zones industrielles d'Izmir et de ses ports en eaux profondes pour soutenir les projets d'intégration navale-aérienne, tandis que les chantiers navals méditerranéens se diversifient dans les ponts de corvettes capables d'opérer des UAV. Les hubs de la mer Noire se concentrent sur les sous-systèmes radar et de guerre électronique, capitalisant sur les besoins de sécurité liés au gaz offshore. L'Anatolie du Sud-Est et orientale offre des installations compétitives en termes de coûts et des incitations fiscales, attirant des start-ups de fabrication additive et élargissant la dispersion géographique des risques pour le marché de l'aérospatiale et de la défense en Turquie.

Paysage concurrentiel

Sept entreprises turques figurent dans le top 100 mondial de la défense ; ASELSAN est en tête au niveau national avec un chiffre d'affaires de 2,172 milliards USD et occupe des positions importantes dans les radars, la guerre électronique et l'électro-optique. TUSAŞ suit avec 1,858 milliard USD, intégrant des cellules et des satellites, tandis que Baykar domine les UAV avec un ratio de revenus à l'exportation de 90 %. L'avantage concurrentiel découle de l'intégration verticale et de la rapidité — le délai entre la certification de base du TB2 et la première exportation était de trois ans, bien inférieur aux cycles des équipementiers traditionnels.

L'adoption de la fabrication additive réduit les coûts d'outillage de 35 % et comprime les délais de prototypage, permettant aux PME de soumissionner pour des sous-systèmes sur les aéronefs de prochaine génération. Les mouvements stratégiques de 2025 comprennent la coentreprise de Leonardo et Baykar ciblant le segment européen des chasseurs sans pilote et le partenariat de TUSAŞ avec Airbus sur le programme d'avion d'entraînement espagnol. Des acteurs perturbateurs comme Fergani Space font baisser les prix des châssis de satellites sous 4 millions USD, élargissant les marchés adressables au-delà des budgets étatiques. La collaboration au sein de SAHA Istanbul permet une montée en cadence rapide lorsque des contrats à l'exportation, comme la commande KAAN de l'Indonésie, exigent un contenu local. Au total, la concurrence synergique propulse la portée mondiale du marché de l'aérospatiale et de la défense en Turquie.

Leaders de l'industrie de l'aérospatiale et de la défense en Turquie

Turkish Aerospace Industries, Inc.

ASELSAN A.Ş.

BMC Otomotiv Sanayi ve Ticaret A.Ş.

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Roketsan A.Ş.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Rolls-Royce et Turkish Technic ont annoncé la création d'un centre MRO de pointe à l'aéroport d'Istanbul d'ici 2027. Cette installation prendra en charge les moteurs Trent XWB-97, Trent XWB-84 et Trent 7000, avec une capacité de 200 visites d'atelier par an. Elle servira Turkish Airlines et les clients tiers de Rolls-Royce TotalCare, renforçant les capacités régionales de maintenance des moteurs.

- Février 2025 : FNSS Savunma Sistemleri A.Ş. a décroché un contrat pour produire des véhicules blindés de nouvelle génération PARS ALPHA 8×8 et 6×6 pour les Forces terrestres turques (FTT). La phase initiale comprend les variantes d'escouade anti-blindage 8×8 et de véhicule blindé de dépannage, ainsi que les variantes de poste de commandement 6×6 équipées de systèmes de mission avancés.

Périmètre du rapport sur le marché de l'aérospatiale et de la défense en Turquie

L'étude sur l'industrie de l'aérospatiale et de la défense en Turquie prend en compte les développements dans les systèmes et composants critiques des aéronefs, des UAV, des véhicules blindés, des systèmes de défense aérienne, des navires de combat et des satellites, entre autres.

Le marché de l'aérospatiale et de la défense en Turquie est segmenté par secteur d'activité et par type. Sur la base du secteur d'activité, le marché est segmenté en fabrication, conception et ingénierie, et maintenance, réparation et révision (MRO). Sur la base du type, le marché est segmenté en aérospatiale et défense. Le rapport fournit la taille du marché en USD pour tous les segments susmentionnés.

| Fabrication, conception et ingénierie (MDE) |

| Maintenance, réparation et révision (MRO) |

| Aérospatiale | Aviation |

| Espace | |

| Défense |

| Aviation commerciale |

| Militaire |

| Gouvernement (non militaire) |

| Aviation privée et d'affaires |

| Aéronefs à voilure fixe |

| Aéronefs à voilure tournante |

| Véhicules aériens sans pilote (UAV) |

| Systèmes terrestres |

| Systèmes navals |

| Missiles et munitions de précision |

| Plateformes spatiales et lanceurs |

| Par secteur d'activité | Fabrication, conception et ingénierie (MDE) | |

| Maintenance, réparation et révision (MRO) | ||

| Par type | Aérospatiale | Aviation |

| Espace | ||

| Défense | ||

| Par utilisateur final | Aviation commerciale | |

| Militaire | ||

| Gouvernement (non militaire) | ||

| Aviation privée et d'affaires | ||

| Par plateforme | Aéronefs à voilure fixe | |

| Aéronefs à voilure tournante | ||

| Véhicules aériens sans pilote (UAV) | ||

| Systèmes terrestres | ||

| Systèmes navals | ||

| Missiles et munitions de précision | ||

| Plateformes spatiales et lanceurs | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'aérospatiale et de la défense en Turquie ?

Le marché s'établit à 15,86 milliards USD en 2026 et devrait atteindre 18,08 milliards USD d'ici 2031, reflétant un TCAC de 2,66 %.

Quel segment détient la plus grande part de marché de l'aérospatiale et de la défense en Turquie ?

La fabrication, la conception et l'ingénierie (MDE) est en tête avec une part de 59,22 % en 2025, grâce à un investissement soutenu dans la production nationale de plateformes.

Pourquoi les UAV turcs sont-ils si compétitifs à l'international ?

La validation au combat, le fort contenu national et les services de soutien intégrés ont permis à Baykar de décrocher des contrats dans 34 pays et de capter 65 % des exportations mondiales d'UAV.

Quelle est l'importance du budget de défense de la Turquie pour la croissance de l'industrie ?

Le budget de défense 2025 de 47 milliards USD, incluant des allocations substantielles en R&D, sous-tend la demande nationale et accélère les programmes d'autonomie technologique.

Quelles régions de Turquie stimulent la production aérospatiale et de défense ?

La région de Marmara accueille le cluster SAHA Istanbul, l'Anatolie centrale abrite les principales installations d'assemblage et d'essais de moteurs, et la région égéenne tire parti des infrastructures portuaires pour les projets maritime-aéronautiques.

Quelles contraintes pourraient ralentir la croissance du marché de l'aérospatiale et de la défense en Turquie ?

La volatilité des devises, les obstacles aux licences d'exportation et les pénuries de main-d'œuvre qualifiée représentent des risques à court terme, bien que les initiatives de développement national visent à atténuer ces défis.

Dernière mise à jour de la page le: