Taille et part du marché de l'alimentation électrique des centres de données au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

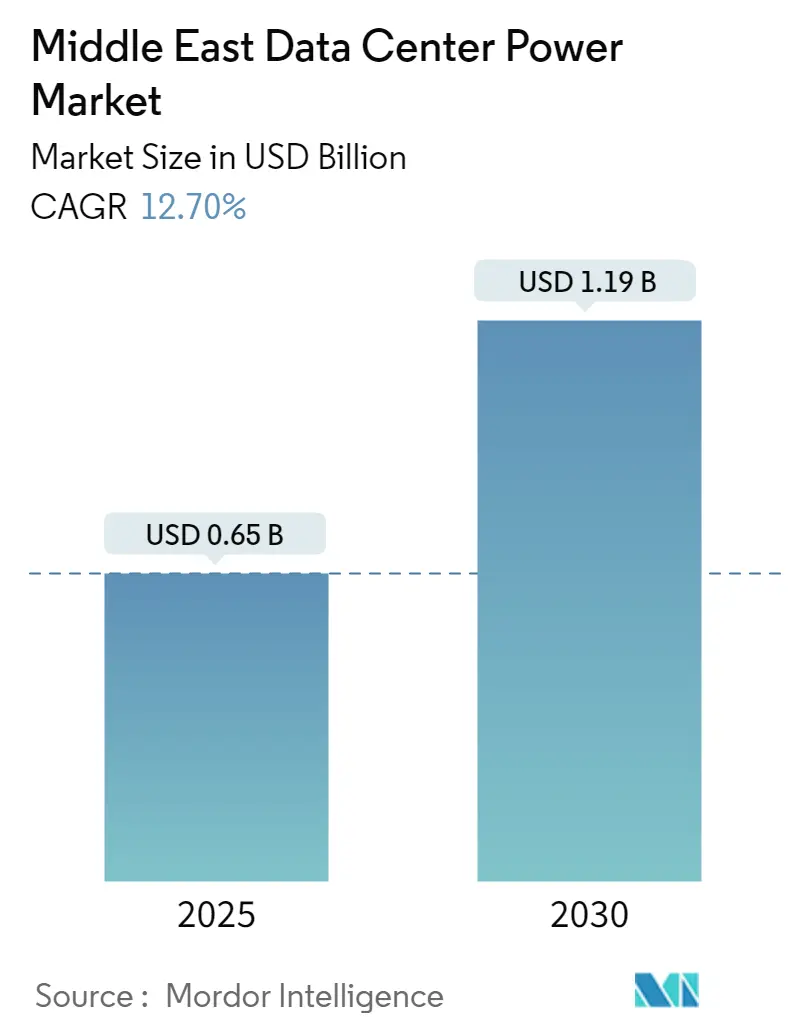

| Taille du Marché (2025) | 0.65 Milliards de dollars |

| Taille du Marché (2030) | 1.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données au Moyen-Orient par Mordor Intelligence

Le marché de l'alimentation électrique des centres de données au Moyen-Orient est évalué à 0,65 milliard USD en 2025 et devrait atteindre 1,19 milliard USD d'ici 2030, progressant à un TCAC de 12,7 %. Les investissements hyperscale rapides, les programmes d'IA souverains et les agendas nationaux d'économie numérique amplifient la demande d'infrastructures d'alimentation résilientes. Les opérateurs tournés vers l'avenir associent la production d'énergie renouvelable au stockage par batteries pour se conformer aux mandats d'énergie propre, tandis que l'adoption du refroidissement liquide pousse les densités de baies de 10 kW vers 150 kW, remodelant les spécifications des onduleurs et des unités de distribution d'alimentation. Les blocs d'alimentation financés par les fournisseurs selon un modèle de paiement à l'usage compriment également les délais de projet, permettant aux leaders du cloud de synchroniser la construction des installations avec la montée en charge des charges de travail d'IA. Ces évolutions garantissent que le marché de l'alimentation électrique des centres de données au Moyen-Orient reste au cœur des stratégies de diversification des gouvernements du Golfe alors qu'ils pivotent des hydrocarbures vers les services numériques.

Points clés du rapport

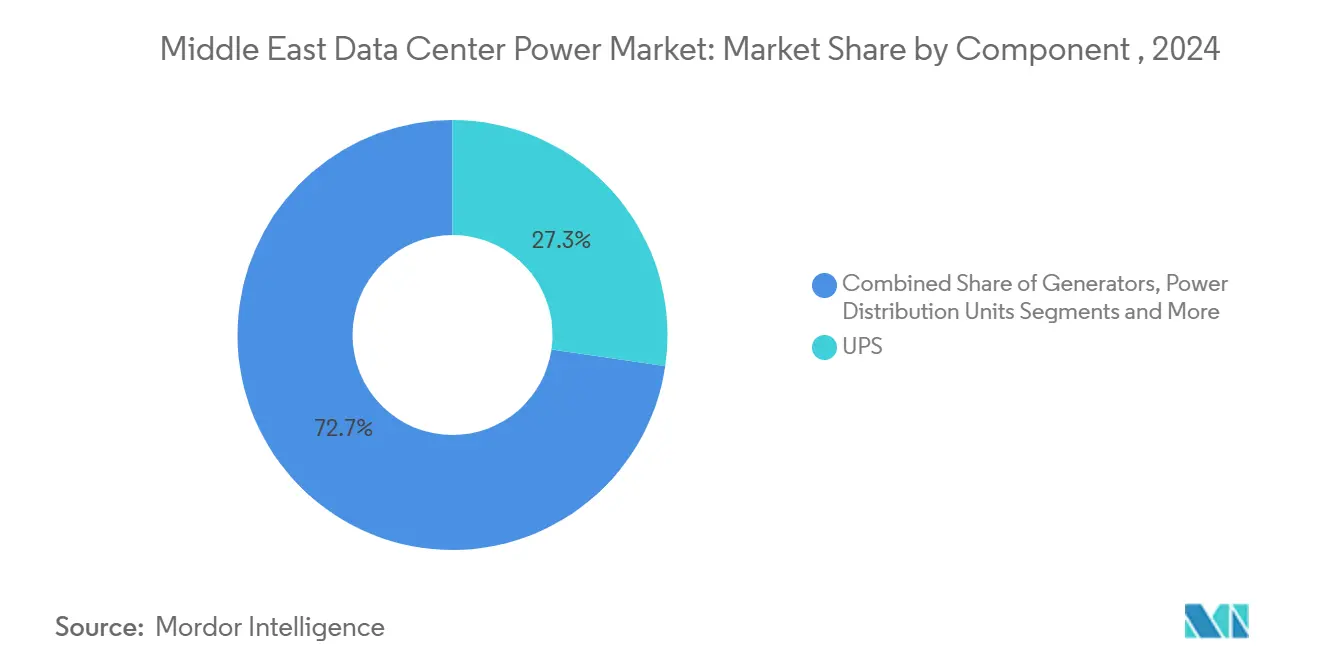

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec une part de revenus de 27,3 % en 2024 ; les unités de distribution d'alimentation devraient se développer à un TCAC de 13,3 % jusqu'en 2030.

- Par type de centre de données, la colocation détenait 46,6 % de la part du marché de l'alimentation électrique des centres de données au Moyen-Orient en 2024, tandis que les opérateurs hyperscale progressent à un TCAC de 14,8 % jusqu'en 2030.

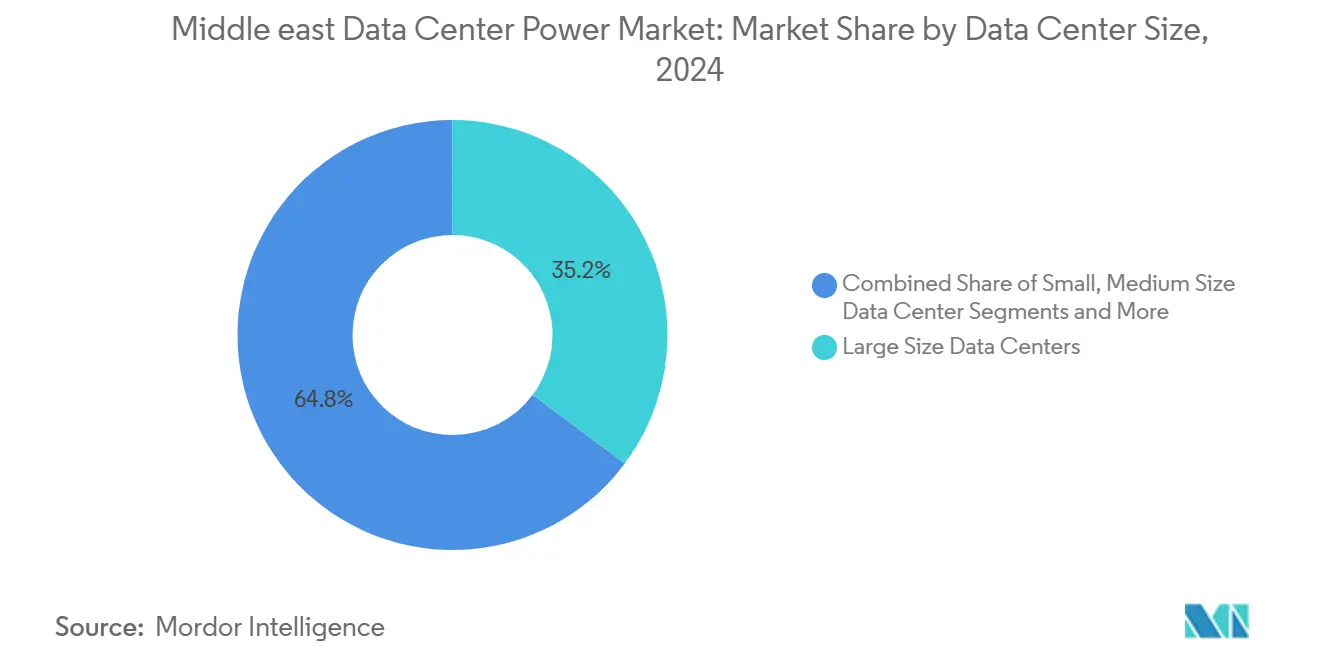

- Par taille d'installation, les grands centres de données représentaient une part de 35,2 % de la taille du marché de l'alimentation électrique des centres de données au Moyen-Orient en 2024, et les méga-sites devraient croître à un TCAC de 13,9 % jusqu'en 2030.

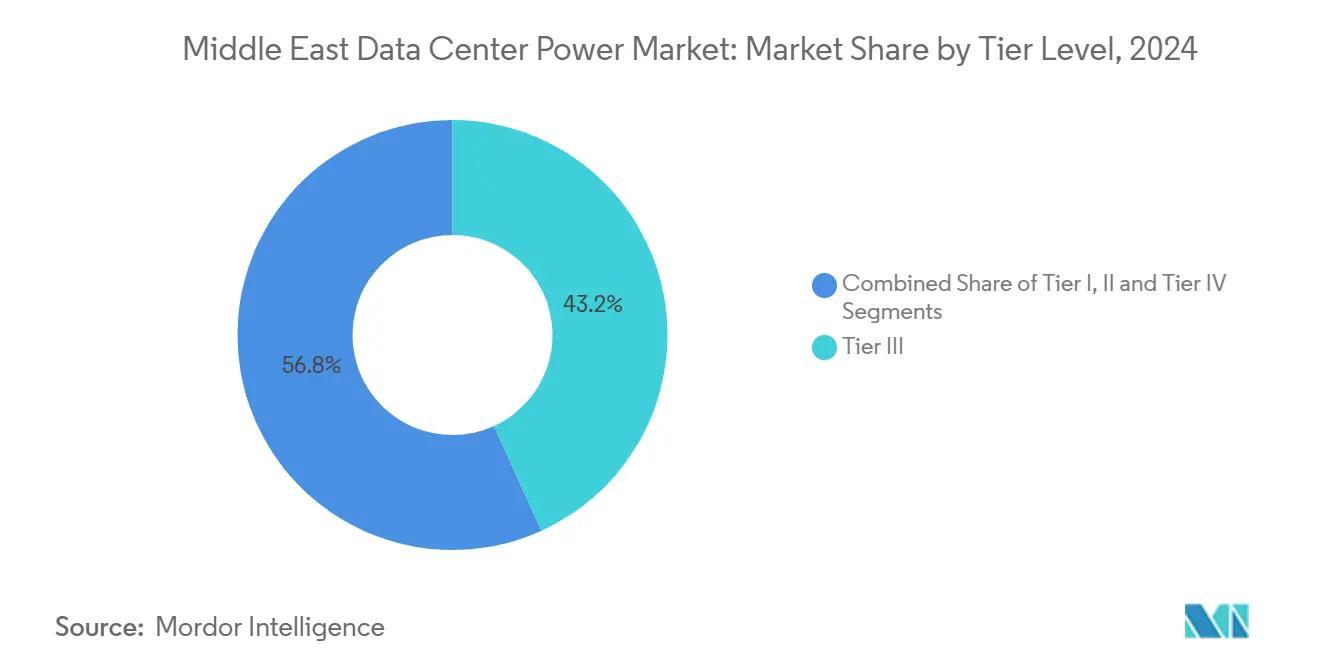

- Par niveau, les configurations de Niveau III dominaient avec une part de marché de 43,2 % en 2024 ; le Niveau IV se développe à un TCAC de 15,1 % jusqu'en 2030.

- Par pays, l'Arabie Saoudite commandait une part de 31,7 % en 2024, tandis que les Émirats arabes unis affichent la croissance la plus rapide à un TCAC de 14,3 % jusqu'en 2030.

Tendances et perspectives du marché de l'alimentation électrique des centres de données au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion du pipeline hyperscale porté par le cloud et l'IA | +3.2% | Émirats arabes unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Visions d'économie numérique soutenues par les gouvernements | +2.8% | Arabie Saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Transition de la colocation vers des architectures d'alimentation prêtes pour les énergies renouvelables | +2.1% | Mondial ; leadership des Émirats arabes unis et de l'Arabie Saoudite | Moyen terme (2-4 ans) |

| Incitations tarifaires pour le solaire sur site + batteries | +1.9% | Arabie Saoudite, Émirats arabes unis, Oman | Court terme (≤ 2 ans) |

| Adoption du refroidissement liquide | +1.7% | Mondial ; accéléré dans les régions à climat difficile | Court terme (≤ 2 ans) |

| Modèles de financement des fournisseurs | +1.3% | Pays du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion du pipeline hyperscale porté par le cloud et l'IA

La montée en charge des charges de travail d'IA force un bond de la densité d'alimentation au niveau des baies, déclenchant une refonte complète des dorsales électriques. Le campus d'IA de 1,5 GW de NEOM d'une valeur de 5 milliards USD illustre la distribution en courant continu 400 V et la commutation électronique au carbure de silicium qui offrent un rendement de conversion de 98 %. Microsoft et du se sont engagés à hauteur de 544,5 millions USD pour une construction hyperscale aux Émirats arabes unis qui fera fonctionner des clusters d'entraînement haute densité tout en maintenant la latence en dessous de 20 ms vers l'Europe. Ces constructions ancrent les atterrissages de câbles sous-marins et attirent des dépenses de colocation annexes, entraînant une cascade régionale de commandes d'équipements d'alimentation. Les fournisseurs capables de pré-fabriquer des blocs de 50 MW remportent désormais des contrats sur la rapidité, faisant pencher le champ concurrentiel vers les onduleurs modulaires et les pods de générateurs.

Visions d'économie numérique soutenues par les gouvernements

La Vision 2030 de l'Arabie Saoudite vise 130 GW d'énergies renouvelables d'ici 2030, désignant les centres de données comme des acheteurs d'ancrage capables d'absorber les pics solaires de milieu de journée.[1]Ministère de l'Énergie, Arabie Saoudite, "Le Programme national d'énergie renouvelable vise 130 GW d'ici 2030," energy.gov.saLa feuille de route D33 de Dubaï superpose un réseau électrique intelligent enrichi par l'IA d'une valeur de 1,9 milliard USD qui réduit les pertes en ligne à 2 %, créant un environnement quasi parfait pour les flottes d'onduleurs interactifs avec le réseau. Ces politiques tissent des objectifs d'énergie propre avec des règles de souveraineté des données, contraignant les opérateurs à co-localiser des fermes solaires, des batteries de stockage d'énergie et des salles de Niveau IV. Les clauses de contenu local, quant à elles, incubent des assembleurs régionaux d'appareillage de commutation et des fabricants d'équipements d'origine de racks de batteries, élargissant la base de fournisseurs et comprimant les délais d'importation.

Transition de la colocation vers des architectures d'alimentation « verte » prêtes pour les énergies renouvelables

Les mandats ESG des entreprises poussent les propriétaires de colocation à garantir une électricité renouvelable 24h/24 et 7j/7. Le site DX3 d'Equinix à Dubaï s'approvisionne déjà à 100 % en énergie propre, utilisant des batteries de stockage d'énergie pour arbitrer les pics tarifaires et alimenter les marchés de stabilité du réseau.[2]Mercom Capital Group, "Mise à l'échelle du stockage d'énergie dans la région MENA au milieu du boom des énergies renouvelables," mercomindia.com Les unités d'alimentation sans interruption interactives avec le réseau, pionnières en Europe, se qualifient désormais pour les contrats de confinement de fréquence du Golfe, débloquant de nouveaux flux de revenus et réduisant le retour sur investissement à moins de six ans. Le matériel spécifique à la région, tel que le pack refroidi par liquide 125 kW/418 kWh de GSL Energy, résiste à une température ambiante de 50 °C sans déclassement, rendant l'énergie verte viable même dans les nœuds périphériques désertiques.

Adoption du refroidissement liquide stimulant la densité d'alimentation au niveau des baies

Les systèmes à immersion et à plaque froide réduisent l'énergie de refroidissement jusqu'à 40 % et font descendre le PUE en dessous de 1,1. La participation de 75 % de Schneider Electric dans Motivear signale un pivot de la chaîne d'approvisionnement vers des boucles de liquide de refroidissement étanches optimisées pour les baies de plus de 30 kW. À Riyad, les conceptions à évaporation indirecte atteignent 82 % d'heures de refroidissement gratuit annuellement, prouvant que les schémas thermiques avancés peuvent prospérer malgré les climats difficiles. Le refroidissement liquide élimine également la consommation d'eau, ce qui est vital dans les États du Golfe où l'eau est rare, et ouvre des sites intérieurs auparavant inadaptés pour des campus à grande empreinte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de raccordement au réseau et risque de curtailment | -2.3% | Régional, particulièrement les Émirats arabes unis et l'Arabie Saoudite | Moyen terme (2-4 ans) |

| Coût total de possession élevé de la redondance Niveau III/IV dans les climats difficiles | -1.8% | Régions désertiques, zones climatiques extrêmes | Long terme (≥ 4 ans) |

| Déficit de main-d'œuvre qualifiée pour l'exploitation et la maintenance de l'alimentation critique | -1.5% | Régional, avec des pénuries aiguës en Arabie Saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Volatilité du prix du gaz naturel impactant l'économie des groupes électrogènes | -1.2% | Mondial, avec une exposition régionale via les systèmes d'alimentation de secours | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de raccordement au réseau et risque de curtailment

Les files d'attente des services publics ajoutent 18 à 24 mois aux délais de projet, car les opérateurs de système exigent des études d'impact coûteuses et du matériel de condensation synchrone. Les événements de creux de tension enregistrés par les réseaux du Golfe reflètent les incidents cités par le groupe de travail sur les grandes charges de la NERC, soulignant les enjeux pour la fiabilité régionale. Bien que l'interconnexion du CCG facilite les échanges transfrontaliers, elle manque de capacité pour les appels hyperscale multi-GW sans constructions de postes de transformation accélérées. Les développeurs ont souvent recours à des turbines à gaz temporaires pour couvrir les fenêtres de mise en service, ce qui gonfle les dépenses d'investissement et complique les objectifs d'émissions.

Coût total de possession élevé de la redondance Niveau III/IV dans les climats difficiles

Les températures ambiantes supérieures à 40 °C déclassent les générateurs diesel de 10 à 15 %, forçant le surdimensionnement et augmentant la consommation de carburant. [3]Cummins, "Directives de classification des générateurs pour les environnements à haute température," cummins.comLe refroidissement peut absorber 40 % de l'énergie du site dans les salles refroidies par air traditionnelles, et l'ingestion de sable accélère les cycles de remplacement des filtres, ajoutant des dépenses d'exploitation. Les opérateurs répondent avec des boucles de refroidissement liquide étanches, des échangeurs de chaleur verticaux et une prédiction des pannes pilotée par l'IA, mais le différentiel de coût par rapport à une construction en climat tempéré oscille toujours autour de 18 %. Les turbines avancées prêtes à l'hydrogène promettent un soulagement, mais restent gourmandes en dépenses d'investissement jusqu'à ce que la logistique régionale des carburants arrive à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes d'alimentation sans interruption dominent au milieu de l'innovation des unités de distribution d'alimentation

Les plateformes d'alimentation sans interruption ont généré 27,3 % des revenus de 2024 grâce à l'escalade des objectifs de fiabilité et aux topologies modulaires qui parallélisent les déploiements de capacité d'IA. Les chimies lithium-ion et nickel-zinc réduisent l'empreinte de 40 % et réduisent les visites de maintenance, des avantages qui résonnent auprès des opérateurs du Golfe à faible main-d'œuvre. Les générateurs suivent comme la deuxième plus grande tranche, mais les turbines capables d'hydrogène et les hybrides à moteur à gaz poussent progressivement le diesel vers des rôles de secours de niche. Les unités de distribution d'alimentation intelligentes représentent la niche à la croissance la plus rapide à un TCAC de 13,3 %, propulsées par la mesure au niveau des prises qui aide les locataires cloud à dimensionner correctement les calibres des disjoncteurs et à éviter les capacités inutilisées.

Les sites périphériques et les nœuds conteneurisés favorisent les panneaux de distribution d'alimentation à distance intégrés et les tableaux à commutateur statique qui peuvent être échangés en quelques minutes, une approche reprise par les enceintes préfabriquées de Vertiv. Les systèmes de stockage d'énergie, quant à eux, marquent la nouvelle frontière, débloquée par des structures tarifaires récompensant l'écrêtage des pointes. La convergence du matériel riche en télémétrie et des architectures de bus à courant continu devrait porter la taille du marché de l'alimentation électrique des centres de données au Moyen-Orient pour les unités de distribution d'alimentation avancées à 0,23 milliard USD d'ici 2030, soulignant un passage de la simple sauvegarde vers le soutien actif du réseau.

Par type de centre de données : la croissance hyperscale défie la domination de la colocation

La colocation a conservé 46,6 % des dépenses de 2024 alors que les entreprises externalisaient les salles d'alimentation à forte intensité de capital, mais les opérateurs hyperscale se développent à un TCAC de 14,8 %, réduisant l'écart chaque trimestre. Les fermes d'entraînement d'IA nécessitent des blocs contigus de 100 MW, incitant les grands acteurs du cloud à sécuriser des accords d'achat d'énergie multi-sites qui garantissent une couverture renouvelable 24h/24 et 7j/7. Les camps périphériques et d'entreprise forment une couche tertiaire, exigeant des micro-onduleurs et des appareillages de commutation sans ventilateur capables de résister aux retards logistiques.

La montée en puissance hyperscale stimule le marché de l'alimentation électrique des centres de données au Moyen-Orient alors que les cadres de cloud souverain contraignent les fournisseurs mondiaux à construire dans le pays. Les acteurs établis de la colocation répliquent en intégrant des pods de refroidissement liquide et des allées en courant continu 400 V dans les salles existantes, prolongeant la durée de vie des actifs et proposant des empreintes haute densité en vente incitative. Des partenariats tels que KKR avec Gulf Data Hub promettent 5 milliards USD de construction, combinant le capital mondial avec les permis locaux pour accélérer la vélocité des projets.

Par taille de centre de données : les méga-installations pilotent l'évolution de la densité d'alimentation

Les grands campus ont capturé 35,2 % des revenus de 2024, équilibrant la location granulaire avec les économies d'échelle. Cependant, les méga-installations enregistrant un TCAC de 13,9 % redessinant les chaînes d'approvisionnement en commandant à l'avance des sous-stations GIS de 150 MW et des corridors de câbles de 2 km des années à l'avance. Ces complexes intègrent souvent des fermes de batteries de stockage d'énergie de 20 MWh qui monétisent les marchés de réponse en fréquence dans les mois suivant la mise sous tension.

Les nœuds périphériques plus petits comptent toujours : les blocs préfabriqués de 5 MW co-localisés avec des tours 5G fournissent la mise en cache de contenu et l'agrégation de capteurs dans les champs pétrolifères. L'appareillage de commutation modulaire et le refroidissement indépendant de l'air les rendent déployables en 12 semaines. Néanmoins, la dynamique des méga-sites signifie que la part du marché de l'alimentation électrique des centres de données au Moyen-Orient des constructions à l'échelle du campus pourrait dépasser 40 % d'ici 2030 à mesure que la demande d'IA concentre les empreintes de calcul.

Par niveau : l'expansion du Niveau IV reflète les exigences des missions critiques

Le Niveau III détient une part de 43,2 % en 2024, mais le Niveau IV affiche un TCAC de 15,1 % alors que les fintechs, les bourses et les laboratoires d'IA souverains exigent une disponibilité de 99,995 %. La redondance N+1 s'étend désormais aux chaînes lithium-ion et aux pompes de liquide de refroidissement, créant des besoins de supervision complexes.

La sévérité environnementale pousse certains opérateurs à adopter le Niveau IV uniquement pour la tolérance aux pannes de refroidissement, même lorsque les circuits d'alimentation fonctionnent en N+N. Cela augmente les dépenses d'investissement mais réduit le risque de revenus lié aux excursions thermiques, en particulier pendant les pics estivaux. Le secteur de l'alimentation électrique des centres de données au Moyen-Orient voit désormais des consultants modéliser l'adoption du Niveau IV aux côtés de la sauvegarde à l'hydrogène comme voie vers à la fois la disponibilité et la décarbonisation.

Analyse géographique

L'Arabie Saoudite a sécurisé 31,7 % des revenus de 2024 grâce à des tarifs d'électricité bas et à 62 centres de données actifs. L'accord NEOM-DataVolt de 5 milliards USD du royaume cimente son ambition à l'échelle giga. À l'inverse, les Émirats arabes unis enregistrent un TCAC de 14,3 %, bénéficiant des écosystèmes denses en opérateurs de Dubaï et du plan de campus d'IA de 5 GW d'Abou Dhabi.

Israël exploite les talents en technologies de pointe pour commercialiser des zones de cloud souverain, tandis que la numérisation post-Coupe du Monde au Qatar et le plan 2035 du Koweït déclenchent des constructions sur terrain vierge. Oman et Bahreïn se positionnent comme des hubs de reprise après sinistre, citant la stabilité sismique et la redondance des câbles sous-marins. Ces trajectoires garantissent un entonnoir géographiquement diversifié qui maintient le marché de l'alimentation électrique des centres de données au Moyen-Orient résilient aux fluctuations de politique d'un seul pays.

Paysage concurrentiel

Les équipementiers mondiaux tels que ABB, Schneider Electric et Vertiv développent leurs usines dans le Golfe pour contourner les contraintes logistiques et respecter les quotas de localisation. Leurs portefeuilles regroupent désormais des onduleurs au carbure de silicium, des chaînes de batteries lithium et nickel-zinc, des appareillages de commutation, la surveillance et des contrats d'exploitation et maintenance sur cinq ans, permettant des contrats d'achat unique qui réduisent les risques des calendriers de projet. L'acquisition de Motivear par Schneider lui donne une longueur d'avance dans les boucles de liquide de refroidissement étanches, tandis qu'ABB superpose des dispositifs FACTS pour atténuer l'injection d'harmoniques dans les salles d'IA haute densité. Ces mouvements renforcent l'intégration et augmentent les coûts de changement pour les clients.

Des challengers régionaux émergent. GSL Energy déploie des systèmes de stockage d'énergie robustifiés adaptés aux environnements à 50 °C, remportant des projets pilotes interactifs avec les services publics à Oman. Gulf Data Hub exploite le capital de KKR pour construire des parcs neutres vis-à-vis des opérateurs, standardisant des blocs d'alimentation de 2,5 MW qui s'assemblent à mesure que la demande évolue. Pendant ce temps, GE Vernova propose des turbines compatibles avec le mélange d'hydrogène comme rampes de sortie du diesel, et ZincFive positionne le nickel-zinc comme une alternative plus sûre au lithium dans les métropoles sensibles aux codes incendie.

Leaders du secteur de l'alimentation électrique des centres de données au Moyen-Orient

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eaton et Siemens Energy ont formé un partenariat pour livrer des centrales électriques modulaires de 500 MW sur site pour les centres de données, visant une réduction de deux ans du délai de mise sur le marché.

- Mai 2025 : Khazna Data Centers a annoncé deux installations à Abou Dhabi prêtes pour l'IA totalisant 60 MW dotées d'un refroidissement liquide haute densité.

- Avril 2025 : du et Microsoft ont confirmé une construction hyperscale de 544,5 millions USD à Dubaï, avec une livraison par phases soutenant les services d'IA du Golfe.

- Mars 2025 : ADQ et ECP ont lancé une coentreprise de 5 milliards USD pour développer 25 GW de projets renouvelables dédiés aux centres de données régionaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données au Moyen-Orient comme le revenu annuel total généré par les alimentations sans interruption, les générateurs diesel ou à gaz, les unités de distribution d'alimentation, les appareillages de commutation, les commutateurs de transfert, les panneaux de distribution d'alimentation à distance et les systèmes de stockage d'énergie sur site qui alimentent des installations cloud, de colocation, d'entreprise et périphériques dédiées en Arabie Saoudite, aux Émirats arabes unis, en Israël, au Qatar, au Koweït et dans les États voisins. Ces valeurs sont capturées aux prix départ usine qui neutralisent les droits d'importation et les majorations des canaux de distribution.

Exclusions de portée. Nous excluons les équipements de refroidissement, le matériel informatique, les services de construction et d'aménagement, et les énergies renouvelables à l'échelle du réseau qui ne sont pas contractuellement liées aux charges des centres de données.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux de distribution d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et périphériques

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Centres de données de méga taille

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

- Par pays

- Émirats arabes unis

- Arabie Saoudite

- Israël

- Qatar

- Koweït

- Reste du Moyen-Orient

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des entrepreneurs en construction, des opérateurs d'installations, des planificateurs de services publics et des distributeurs d'équipements dans tout le Golfe et le Levant. Ces conversations ont clarifié les dates de mise en service sur le terrain, les coussins de prix typiques sur les constructions de Niveau III par rapport au Niveau IV, et les facteurs de variation attendus tels que les projets pilotes de sauvegarde à l'hydrogène, nous permettant d'affiner les courbes d'utilisation et de tester nos hypothèses sous contrainte.

Recherche documentaire

Nous avons commencé par cartographier chaque site de centre de données actif et annoncé en utilisant des dépôts publics, des registres de connexion des autorités nationales d'électricité et des résumés d'associations professionnelles tels que les statistiques du réseau GCCIA, les bulletins de flux de données OFV et les annuaires de l'Union arabe des TIC. Notre équipe a ensuite extrait les grilles tarifaires, les registres d'importation de générateurs et les codes douaniers de UN Comtrade pour dimensionner les flux de matériel par pays. Les rapports annuels des entreprises, les présentations aux investisseurs et les flux d'actualités hébergés sur Dow Jones Factiva ont enrichi les calendriers de capacité, tandis que D&B Hoovers a fourni des ventilations de revenus qui ancrent les prix de vente moyens des fournisseurs. Ces informations ont créé le pool de demande fondamental.

Des indicateurs supplémentaires, notamment les estimations régionales de charge de travail d'IA dans les revues IEEE et les tendances de brevets accessibles via Questel, nous ont aidés à valider les évolutions de densité d'alimentation et les préférences de redondance. Les sources citées illustrent l'étendue des matériaux consultés ; de nombreuses autres sources publiques et payantes ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui commence par la charge informatique installée et annoncée (MW) et la multiplie par les dépenses d'investissement électriques moyennes par MW, qui sont recoupées avec des agrégations de volume × prix de vente moyen échantillonnées à partir des divulgations des fournisseurs. Les variables clés comprennent le nouveau pipeline hyperscale en MW, la tendance de densité des baies, les perspectives tarifaires des services publics, les cycles de remplacement des onduleurs et les heures moyennes de fonctionnement des générateurs. Nous prévoyons chaque facteur par régression multivariée, combinée à une analyse de scénarios pour le risque de contrainte du réseau, puis nous réconcilions les résultats avec des comptages d'installations ascendants pour combler les lacunes créées par les sites périphériques qui publient des données limitées.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport aux entrées douanières historiques et aux annonces indépendantes de MW. Les analystes seniors examinent les anomalies, demandent des clarifications auprès des contacts primaires et n'approuvent que lorsque les écarts tombent dans les bandes de tolérance définies. Les rapports sont actualisés une fois par an, et nous déclenchons des mises à jour intermédiaires chaque fois que des chocs majeurs de capacité ou de politique émergent.

Pourquoi la base de référence de Mordor Intelligence sur l'alimentation électrique des centres de données au Moyen-Orient inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des délimitations géographiques différentes, traitent la capacité de secours de manière incohérente ou appliquent des courbes de prix uniformes à chaque niveau.

Les principaux facteurs d'écart comprennent la question de savoir si l'Afrique est regroupée avec le Golfe, si les installations périphériques de moins de 3 MW sont ignorées, et dans quelle mesure l'adoption des onduleurs à base de batteries est supposée agressive. Mordor Intelligence restreint la portée au seul Moyen-Orient, fixe le prix du matériel par classe de redondance et actualise ses données tous les douze mois, ce qui limite la dérive due aux tarifs obsolètes ou aux retards de projets par phases.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,65 milliard USD (2025) | ||

| 0,54 milliard USD (2024) | Consultance régionale A | Regroupe l'Afrique, applique un multiplicateur de comptage d'installations unique, manque de différenciation par niveau |

| 0,59 milliard USD (2024) | Consultance mondiale B | Omet les sites périphériques de moins de 3 MW et ne fixe le prix que de la capacité d'onduleur installée, projection linéaire sans vérifications de scénarios |

Ces comparaisons montrent que la sélection rigoureuse de la portée, le suivi des variables et le cycle d'actualisation annuel de Mordor Intelligence fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en qui ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'alimentation électrique des centres de données au Moyen-Orient ?

La taille du marché de l'alimentation électrique des centres de données au Moyen-Orient devrait atteindre 0,65 milliard USD en 2025 et croître à un TCAC de 12,70 % pour atteindre 1,19 milliard USD d'ici 2030.

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données au Moyen-Orient ?

En 2025, la taille du marché de l'alimentation électrique des centres de données au Moyen-Orient devrait atteindre 0,65 milliard USD.

Qui sont les acteurs clés du marché de l'alimentation électrique des centres de données au Moyen-Orient ?

Vertiv Group Corp., Eaton Corporation, ABB Ltd, Legrand Group et Schneider Electric SE sont les principales entreprises opérant sur le marché de l'alimentation électrique des centres de données au Moyen-Orient.

Quelles années couvre ce marché de l'alimentation électrique des centres de données au Moyen-Orient, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de l'alimentation électrique des centres de données au Moyen-Orient était estimée à 0,57 milliard USD. Le rapport couvre la taille historique du marché de l'alimentation électrique des centres de données au Moyen-Orient pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'alimentation électrique des centres de données au Moyen-Orient pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: