Taille et part du marché des unités d'alimentation électrique (PSU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.03 Milliards de dollars |

| Taille du Marché (2031) | 52.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

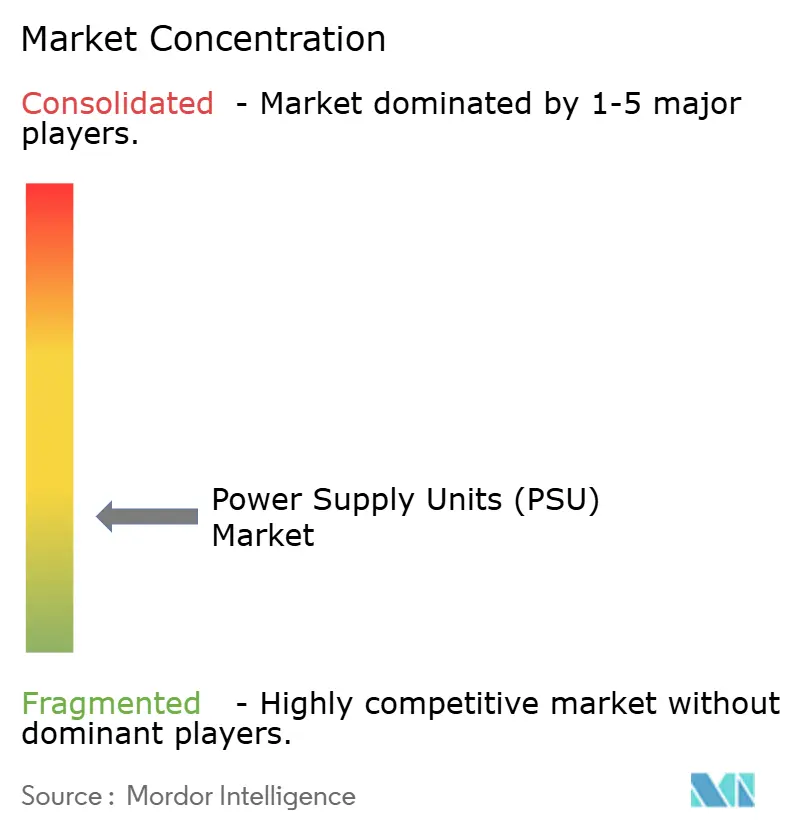

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités d'alimentation électrique (PSU) par Mordor Intelligence

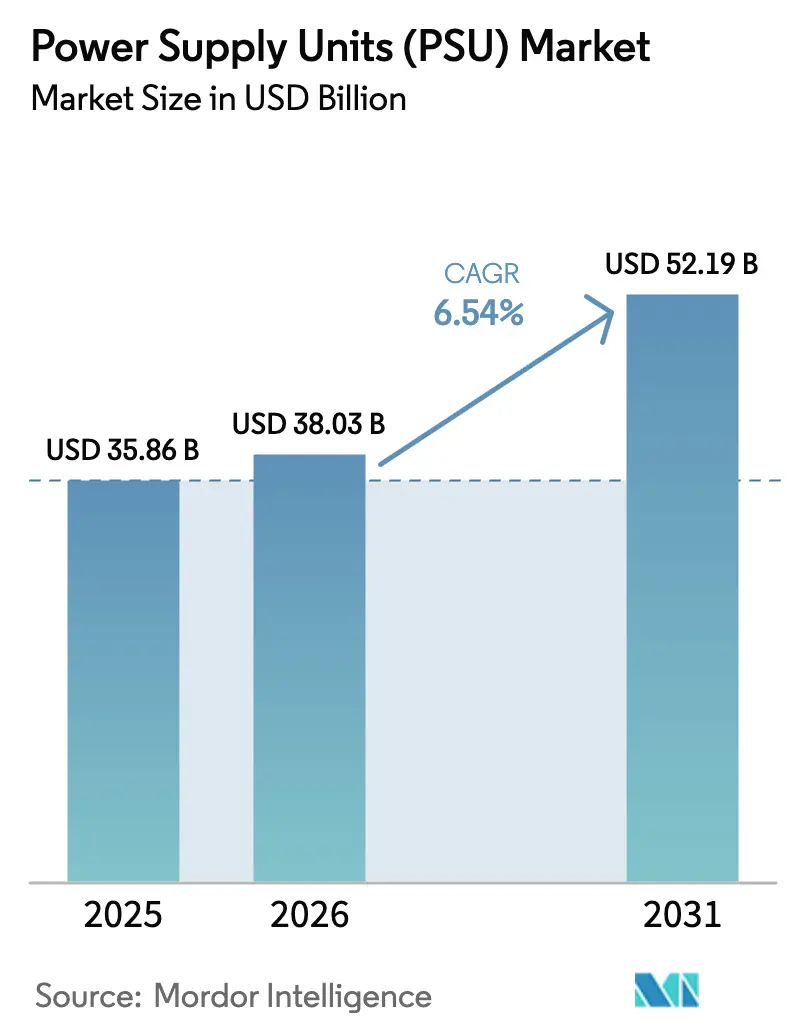

La taille du marché des unités d'alimentation électrique (PSU) devrait s'étendre de 35,86 milliards USD en 2025 et 38,03 milliards USD en 2026 à 52,19 milliards USD d'ici 2031, enregistrant un TCAC de 6,54 % entre 2026 et 2031. La demande se déplace des briques banalisées à fort volume vers des topologies à valeur ajoutée répondant aux objectifs de densité des centres de données hyperscale et aux mandats d'électrification. Le resserrement des limites d'efficacité à vide dans le cadre de la directive européenne sur l'écoconception et du titre 20 de la Californie accélère l'adoption des boucles de contrôle numérique et de la rectification synchrone. Dans le même temps, la spécification ATX 3.0 d'Intel a bouleversé le segment du jeu vidéo, obligeant les fournisseurs à reconcevoir les circuits de réponse transitoire pour les GPU dépassant 600 W de consommation. La volatilité des matières premières dans les noyaux de ferrite et les plaquettes de carbure de silicium élargit l'écart de coût entre les acteurs intégrés verticalement et les challengers sans usine de fabrication.

Principaux enseignements du rapport

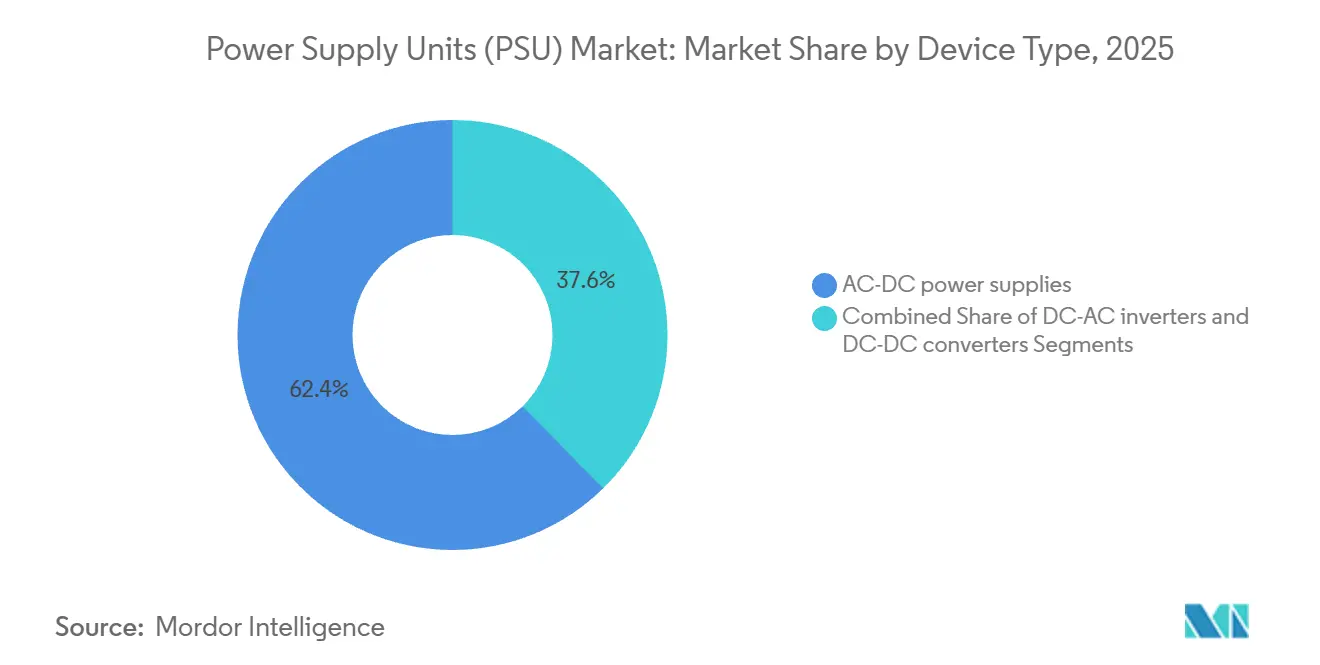

- Par type d'appareil, les unités AC-DC ont dominé avec 62,35 % de la part du marché des unités d'alimentation électrique en 2025, tandis que les onduleurs DC-AC devraient progresser à un TCAC de 7,83 % jusqu'en 2031.

- Par utilisateur final, l'automatisation industrielle représentait 33,49 % du marché des unités d'alimentation électrique en 2025, et les centres de données devraient croître à un TCAC de 8,31 % jusqu'en 2031.

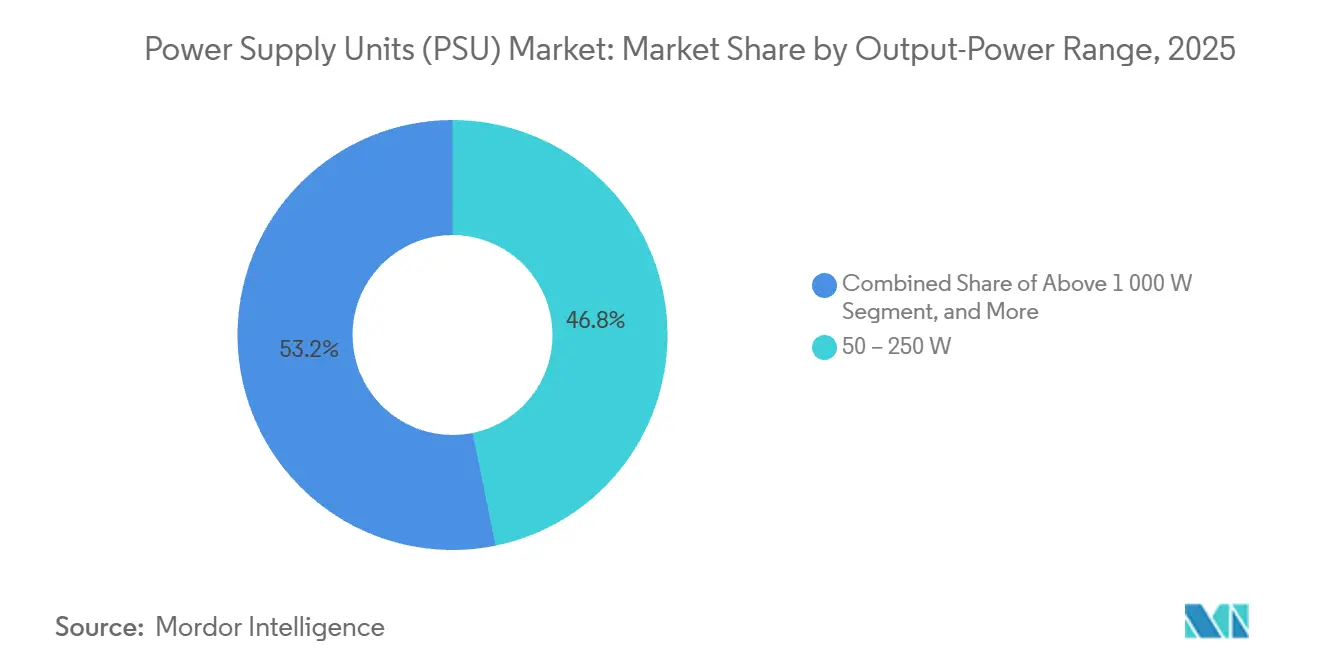

- Par plage de puissance de sortie, le segment 50-250 W a capturé 46,78 % du marché des unités d'alimentation électrique en 2025 ; les modules au-dessus de 1 000 W devraient se développer à un TCAC de 7,57 %.

- Par facteur de forme, les produits en boîtier fermé représentaient 34,67 % du marché en 2025, tandis que les conceptions en rack et modulaires affichaient le TCAC le plus rapide à 7,13 %.

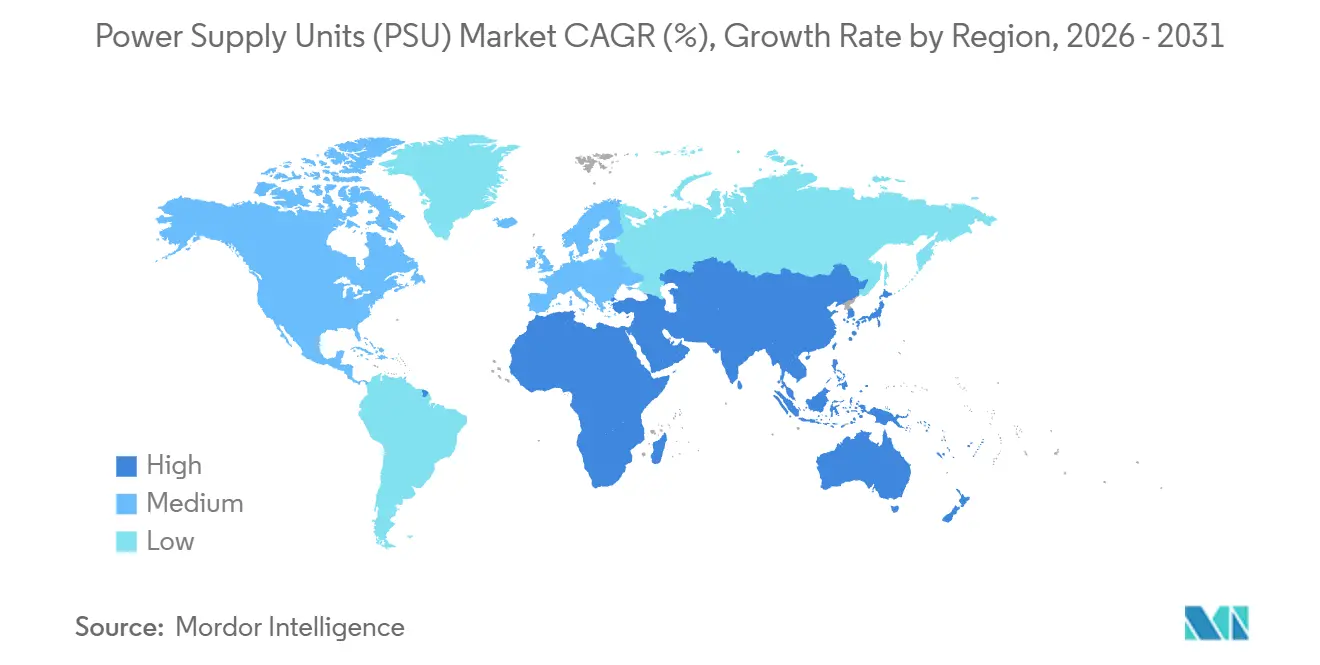

- Par géographie, l'Amérique du Nord détenait 38,87 % de la part de marché en 2025, et l'Asie-Pacifique est en voie d'atteindre le TCAC le plus élevé à 8,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des unités d'alimentation électrique (PSU)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des centres de données hyperscale et de périphérie | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Chine et en Inde | Moyen terme (2-4 ans) |

| Cycle de mise à niveau ATX 3.0 et PCIe 5.1 dans les PC de jeu et les stations de travail | +1.2% | Amérique du Nord, Europe et pôles de jeu vidéo en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de PSU certifiées 80 PLUS à haute efficacité énergétique | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers les architectures 48 V directes vers le rack dans les centres de données de nouvelle génération | +0.7% | Opérateurs hyperscale en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prolifération de l'IoT et de l'électronique grand public intelligente | +0.6% | Cœur en Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Directives gouvernementales sur les déchets électroniques favorisant des conceptions de PSU modulaires et recyclables | +0.4% | Europe, avec une adoption émergente en Chine et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des centres de données hyperscale et de périphérie

Les opérateurs hyperscale ont annoncé plus de 6 milliards USD de nouvelles installations en 2025, chacune nécessitant des PSU offrant une efficacité de 96 % à 50 % de charge et une modularité à échange à chaud pour respecter des fenêtres de réparation de cinq minutes.[1]Google LLC, "Investissement dans les centres de données américains 2025," google.com Les déploiements en périphérie amplifient la demande car les stations de base 5G nécessitent des unités compactes capables de résister à des plages de température ambiante de −40 °C à +70 °C.[2]Schneider Electric, "Document de conception des micro-centres de données de périphérie," se.com Les racks refroidis par liquide suscitent un intérêt pour les architectures de bus 54 V qui réduisent les pertes résistives, bien que les pilotes chez Amazon Web Services et Meta restent en phase de validation. Les fournisseurs dotés de télémétrie numérique et de maintenance prédictive dans leurs racks signalent des taux de gains de conception plus élevés à mesure que les opérateurs monétisent le temps de disponibilité. Par conséquent, le marché des unités d'alimentation électrique s'oriente vers des plateformes haute densité spécifiques aux centres de données qui commandent des marges premium.

Cycle de mise à niveau ATX 3.0 et PCIe 5.1 dans les PC de jeu et les stations de travail

Le guide ATX 3.0 a introduit le connecteur 12VHPWR avec une tolérance transitoire de 200 %, remodelant l'écosystème des PC pour passionnés. Le lancement de la série RTX 50 de NVIDIA a rendu la conformité obligatoire, et Corsair a noté que les unités compatibles ATX 3.0 représentaient plus de 70 % de ses expéditions du quatrième trimestre 2025.[3]Corsair Gaming Inc., "Mise à jour investisseurs T4 2025," corsair.com Les constructeurs de stations de travail ciblant le rendu par intelligence artificielle adoptent des sorties 12 V à double rail qui équilibrent les charges multi-GPU sans dépasser les limites UL 62368-1. Les fabricants d'équipements d'origine prêts à absorber les coûts de reconception obtiennent une reconnaissance de précurseur auprès des joueurs et des créateurs de contenu. Ce cycle de renouvellement renforce les prix de vente moyens, soutenant le marché des unités d'alimentation électrique même si les volumes unitaires restent stables.

Demande croissante de PSU certifiées 80 PLUS à haute efficacité énergétique

Les appareils de niveau Titanium sont passés de 8 % des modèles certifiés en 2023 à 18 % en 2025, les entreprises cherchant à améliorer leurs scores d'efficacité d'utilisation de l'énergie. Une étude du Laboratoire national Lawrence Berkeley a calculé des économies d'électricité annuelles de 180 000 USD pour une installation de 10 MW migrant des PSU Gold vers les PSU Titanium. Le resserrement des politiques dans le cadre du règlement ErP Lot 9 de l'Europe impose désormais une efficacité moyenne de 88 % sur quatre points de charge, poussant les conceptions flyback héritées vers l'obsolescence. Les fournisseurs proposant des topologies numériques et résonantes obtiennent la préférence en matière d'approvisionnement car elles simplifient les dépôts réglementaires et l'éligibilité aux remises. Les achats axés sur l'énergie devraient maintenir des primes de prix sur le marché des unités d'alimentation électrique jusqu'en 2031.

Transition vers les architectures 48 V directes vers le rack dans les centres de données de nouvelle génération

La spécification de rack 48 V de l'Open Compute Project réduit le nombre de composants et porte les efficacités de bus à 98 %, selon le document de synthèse 2025 de Vicor. Les sites de Google en Finlande et à Taïwan pilotent des racks qui réduisent le poids du cuivre de 15 % et augmentent la densité de puissance d'un cinquième. Cependant, la migration se heurte à l'inertie car la plupart des cartes mères installées fonctionnent sur des plans 12 V et nécessitent des bus intermédiaires pour la rétrocompatibilité. Les fournisseurs proposant des solutions hybrides 12 V-48 V bénéficient d'un avantage sur le marché de transition. À terme, l'adoption de semi-conducteurs à large bande interdite devrait permettre d'atteindre la parité des coûts, positionnant le 48 V comme le courant dominant à long terme sur le marché des unités d'alimentation électrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les composants magnétiques et les semi-conducteurs | -0.8% | Mondial, avec un impact aigu dans les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des installations à courant continu natif réduisant les volumes de PSU AC-DC | -0.6% | Opérateurs hyperscale en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coûts plus stricts de certification CEM et de sécurité à l'échelle mondiale | -0.4% | Mondial, avec des exigences strictes en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Étiquetage fragmenté de l'écoconception régionale et de l'efficacité des alimentations électriques | -0.3% | Mondial, avec une divergence entre les normes de l'UE, des États-Unis et de la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les composants magnétiques et les semi-conducteurs

Les prix des noyaux de ferrite ont augmenté de 22 % en glissement annuel au premier trimestre 2025 en raison de perturbations d'approvisionnement chez les producteurs asiatiques. Les prix de vente moyens des MOSFET en carbure de silicium restent trois à quatre fois plus élevés que ceux du silicium, avec des délais de livraison dépassant 26 semaines à partir de janvier 2026. L'inflation du feuil de cuivre, liée à la demande de batteries pour véhicules électriques, oblige à reconcevoir les largeurs de pistes des circuits imprimés pour maintenir les plafonds de nomenclature. Les grandes entreprises se couvrent grâce à des accords d'approvisionnement pluriannuels, mais les fabricants de conception originale plus petits font face à une compression des marges qui ralentit l'introduction de nouveaux produits. Une telle volatilité érode la rentabilité sur l'ensemble du marché des unités d'alimentation électrique, en particulier dans les segments de consommateurs de milieu de gamme où la répercussion des prix est limitée.

Adoption croissante des installations à courant continu natif réduisant les volumes de PSU AC-DC

L'architecture à courant continu natif, présentée sur le campus de Microsoft en Arizona, achemine 380 V CC depuis des panneaux solaires sur site directement vers les racks et atteint une efficacité de bout en bout de 96 %. L'élimination des étages de redressement réduit les coûts de refroidissement et d'investissement, tentant les opérateurs hyperscale qui planifient des expansions sur de nouveaux sites. Bien que les obstacles à la modernisation maintiennent aujourd'hui la pénétration à un niveau faible, chaque nouveau site à courant continu natif déplace des milliers d'alimentations à découpage conventionnelles. Les fournisseurs de composants cherchant à rester pertinents se tournent vers les modules DC-DC haute tension et les convertisseurs d'interface de batterie. À long terme, cette tendance plafonne le potentiel de croissance des références à entrée AC traditionnelles sur le marché des unités d'alimentation électrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : leadership AC-DC et essor des onduleurs

Les produits AC-DC ont conservé 62,35 % du marché des unités d'alimentation électrique (PSU) en 2025, leur isolation galvanique répondant aux codes de sécurité dans les équipements de télécommunications, industriels et grand public. La taille du marché des unités d'alimentation électrique pour ces briques reste stable car chaque appareil connecté au réseau nécessite encore un étage de conversion primaire. Les convertisseurs DC-DC équipent les systèmes alimentés par batterie où une efficacité de 95 % et des hauteurs inférieures à 15 mm sont obligatoires ; leur rôle de niche offre une isolation des marges aux fournisseurs spécialisés. Les onduleurs DC-AC sont sur une trajectoire de TCAC de 7,83 %, alimentée par les tarifs de rachat de l'énergie solaire en toiture et les déploiements d'onduleurs de secours dans les économies émergentes.

Les semi-conducteurs à large bande interdite réécrivent les courbes coût-performance. Les adaptateurs pour ordinateurs portables à base de GaN affichent une réduction de volume de 30 % à puissance comparable, un argument de vente pour les fabricants d'équipements d'origine à la recherche de portabilité. Les diodes SiC dans les convertisseurs DC-DC réduisent les pertes de commutation à 100 kHz, permettant aux concepteurs d'augmenter la densité de puissance sans dissipateurs thermiques plus grands. Les fournisseurs d'onduleurs pour chargeurs de véhicules électriques adoptent des topologies à pont à trois niveaux pour satisfaire des limites harmoniques strictes. Ensemble, ces évolutions augmentent les prix de vente moyens, soutenant des marges saines même si la pression de banalisation s'accroît sur le marché des unités d'alimentation électrique.

Par facteur de forme : la modularité gagne du terrain

Les unités en boîtier fermé représentaient 34,67 % du marché des unités d'alimentation électrique (PSU) en 2025, grâce à leurs enveloppes à indice de protection qui protègent contre la poussière et les fluides dans les lignes industrielles difficiles. La part de marché des unités d'alimentation électrique pour les systèmes en rack et modulaires est cependant en expansion, les opérateurs hyperscale imposant une redondance N+1 pour atteindre une disponibilité de cinq neuf. Les conceptions en rack et modulaires devraient afficher le TCAC le plus rapide à 7,13 %. Les conceptions à cadre ouvert dominent encore le marché de masse, où le coût prime sur la maintenabilité. Les produits sur rail DIN, bien que faibles en volume, restent essentiels dans l'automatisation des bâtiments car l'installation par clip réduit la main-d'œuvre.

La standardisation accélère le pivot vers la modularité. La spécification Open Rack V3 a introduit des loquets sans outil et des baies d'alimentation accessibles par l'avant, un avantage pour les stratégies de confinement des allées chaudes. La télémétrie PMBus et I²C intégrée dans les références en rack donne aux opérateurs des lectures en temps réel de l'ondulation et du stress thermique, essentielles pour la gestion des installations pilotée par l'intelligence artificielle. Les alimentations en boîtier fermé sont désormais livrées avec une correction du facteur de puissance à boost entrelacé, permettant aux fabricants d'équipements médicaux d'origine de satisfaire aux limites harmoniques de la norme IEC 61000-3-2 sans filtres encombrants. Ces avancées techniques maintiennent le marché des unités d'alimentation électrique en phase avec les tendances de maintenabilité et de réglementation.

Par plage de puissance de sortie : stabilité de la gamme intermédiaire, montée en puissance des hautes puissances

Le segment 50-250 W détenait 46,78 % du marché des unités d'alimentation électrique (PSU) en 2025, ancré par les smartphones, les routeurs et les pilotes de LED qui privilégient les petits encombrants. Les unités inférieures à 50 W migrent vers l'alimentation USB-C, permettant la consolidation de la charge multi-appareils. Le segment 250-1 000 W prend en charge les configurations de jeu et les petits serveurs, tandis que les modules au-dessus de 1 000 W sont prévus pour un TCAC de 7,57 % car les accélérateurs d'intelligence artificielle et les chargeurs de véhicules électriques nécessitent des rails de plusieurs kilowatts.

Les conceptions haute puissance passent des ponts à commutation dure aux convertisseurs résonants LLC, atteignant une commutation à tension nulle sur de larges plages de charge et réduisant la chaleur de 35 %. Le Superchargeur V4 européen de Tesla divise les armoires de 350 kW en cartouches redondantes de 50 kW, prouvant la modularité à l'échelle du mégawatt. Les MOSFET en carbure de silicium poussent l'efficacité au-delà de 99 % dans les redresseurs triphasés, mais la parité des coûts avec les IGBT est encore à des années. Le marché des unités d'alimentation électrique gagne ainsi une voie haute puissance premium qui améliore les marges mixtes.

Par secteur d'utilisation final : ancrage industriel, dynamisme des centres de données

L'automatisation industrielle a conservé 33,49 % du marché des unités d'alimentation électrique (PSU) en 2025, grâce à des installations nécessitant des plages de −25 °C à +70 °C et une immunité aux creux de tension conformément à la norme IEC 61000-4-11. La taille du marché des unités d'alimentation électrique pour les centres de données progresse à un TCAC de 8,31 % car les piles d'intelligence artificielle générative exigent des cages GPU multi-kW avec une réponse transitoire inférieure à 1 ms. Les télécommunications continuent de spécifier des briques 48 V pour les radios 5G, tandis que l'électronique grand public se tourne vers les chargeurs GaN délivrant 140 W dans des enveloppes de la taille d'une poche.

L'électrification automobile ajoute une nouvelle traction car les convertisseurs DC-DC abaisseurs réduisent les packs de traction à 12 V pour les rails d'infodivertissement tout en respectant la sécurité fonctionnelle ISO 26262. Le ferroviaire, l'avionique et le maritime suivent avec des certifications de choc et d'altitude, récompensant les entreprises qui investissent dans la robustesse. Les fabricants d'équipements médicaux d'origine exigent deux moyens de protection des patients et des fuites inférieures à 100 µA, de sorte que les fournisseurs pratiquent des prix premium. La conformité spécialisée de chaque secteur vertical maintient une faible substitution entre segments, stabilisant la diversité des revenus sur le marché des unités d'alimentation électrique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,87 % des revenus de 2025, portée par la construction de campus hyperscale en Virginie, en Oregon et au Texas. Amazon Web Services a annoncé une expansion de 11 milliards USD en Ohio qui nécessite à elle seule environ 200 MW de rails redondants. Le boom solaire et de stockage du Canada alimente la demande en onduleurs, mais les premiers pilotes de centres de données à courant continu natif tempèrent les volumes à long terme pour les conceptions à entrée AC. Les fabricants de composants bénéficient des certifications rigoureuses UL et FCC qui agissent comme des barrières non tarifaires, préservant des prix de vente moyens plus élevés sur le marché des unités d'alimentation électrique de la région.

L'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide à 8,09 % jusqu'en 2031. Le programme de subventions de 50 milliards CNY (7 milliards USD) de la Chine a commencé à localiser la fabrication de GaN et de SiC, réduisant les délais de livraison pour les assembleurs de PSU nationaux. Le programme PLI de l'Inde a réduit les importations de PSU de 18 % en 2025, les usines de Chennai montant en puissance pour répondre aux commandes des télécommunications et des centres de données. Les 1 200 chargeurs ultra-rapides pour véhicules électriques de la Corée du Sud augmentent la demande d'armoires de 350 kW, tandis que le Vietnam et la Thaïlande absorbent le débordement d'assemblage de la Chine. Ce rééquilibrage régional intensifie la concurrence et comprime les niveaux de prix sur le marché des unités d'alimentation électrique.

L'Europe reste axée sur l'efficacité, la directive révisée sur l'écoconception liant les scores de réparabilité à l'accès au marché d'ici 2027. L'Allemagne a enregistré une hausse de 12 % des commandes de PSU industrielles, portée par les déploiements d'électrification automobile. Le Royaume-Uni a modernisé son infrastructure de réseau électrique, poussant les services publics à spécifier des onduleurs compatibles avec le réseau intelligent. Les modernisations nucléaires de la France demandent des alimentations durcies aux rayonnements, créant un segment premium de niche. Pendant ce temps, les investissements du Moyen-Orient et de l'Afrique dans les campus hyperscale et l'énergie solaire hors réseau suscitent un besoin de modules haute température protégés contre la poussière. La divergence géographique des normes complique la planification du portefeuille, mais protège également les acteurs établis qui maintiennent plusieurs variantes certifiées, renforçant le pouvoir de fixation des prix sur le marché mondial des unités d'alimentation électrique.

Paysage concurrentiel

Le marché des unités d'alimentation électrique (PSU) présente une fragmentation. L'intégration verticale offre une protection ; Delta Electronics fabrique des ferrites et conditionne des semi-conducteurs, tandis que TDK-Lambda bobine des transformateurs planaires en interne, permettant aux deux d'absorber les hausses de prix des matériaux. La stratégie se bifurque entre les fournisseurs de produits banalisés à fort volume et les spécialistes de niche ciblant les certifications médicales ou militaires. Des espaces blancs persistent dans les adaptateurs USB à alimentation par port GaN au-dessus de 140 W, les modules de rack 48 V avec télémétrie numérique et les architectures automobiles 800 V, des domaines où les acteurs historiques évoluent plus lentement.

Les perturbateurs exploitent les dispositifs à large bande interdite et le contrôle par intelligence artificielle. Les circuits intégrés GaNFast de Navitas Semiconductor ont réduit les chargeurs d'ordinateurs portables de 30 %, capturant des emplacements chez des fabricants d'équipements d'origine de premier plan. Vicor a déposé 14 brevets sur l'architecture d'alimentation factorisée en 2025, protégeant ses offres haute densité pour centres de données. Advanced Energy intègre des diagnostics d'apprentissage automatique qui prédisent la fin de vie des condensateurs 90 jours à l'avance, réduisant considérablement les temps d'arrêt non planifiés pour les clients de fabrication de puces. La conformité devient un avantage concurrentiel ; les entreprises maintenant des laboratoires d'essai UL, IEC et ISO en interne prennent de l'avance à mesure que les cycles de certification s'allongent. La dynamique résultante maintient une tarification différenciée sur le marché des unités d'alimentation électrique, malgré une banalisation persistante dans les références à faible puissance.

L'intégration verticale n'est plus le seul facteur de différenciation — les logiciels et l'analytique façonnent désormais les décisions d'approvisionnement presque autant que le matériel. Les fournisseurs intégrant des jumeaux numériques de leurs PSU dans les plateformes de gestion des centres de données permettent aux opérateurs de simuler des scénarios de panne et de planifier la maintenance sans tests en conditions réelles, une approche pionnière de la suite EcoStruxure de Schneider Electric. Les partenariats à travers la pile silicium se resserrent ; Delta Electronics et Texas Instruments ont co-développé des bibliothèques de micrologiciels qui optimisent la commande de grille GaN pour une efficacité maximale, tandis que TDK-Lambda collabore avec Infineon pour co-packager des MOSFET SiC avec des transformateurs planaires dans des modules de qualité médicale. Les fusions restent sélectives et axées sur la technologie : l'investissement minoritaire d'ABB en 2025 dans une start-up suédoise spécialisée dans le GaN signale que les acteurs établis préfèrent les participations stratégiques aux rachats complets pour se prémunir contre l'innovation rapide au niveau des dispositifs. À mesure que les régimes de conformité s'élargissent, le coût du maintien de certifications multi-régionales catalysera probablement davantage de collaborations, orientant le marché des unités d'alimentation électrique vers un modèle centré sur les partenariats et les écosystèmes plutôt que vers une consolidation pure et simple.

Leaders du secteur des unités d'alimentation électrique (PSU)

Delta Electronics Inc.

Lite-On Technology Corporation

TDK-Lambda Corporation (TDK Corporation)

MEAN WELL Enterprises Co., Ltd.

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Delta Electronics a annoncé une expansion de 150 millions USD de son installation de Taoyuan, à Taïwan, pour ajouter 185 806 m² de capacité de PSU avec inspection optique pilotée par intelligence artificielle, prévue pour démarrer au troisième trimestre 2027.

- Décembre 2025 : Schneider Electric s'est associé à Microsoft pour co-développer la distribution en rack 48 V pour les centres de données Azure, soutenu par un budget de recherche et développement de 25 millions USD sur trois ans.

- Novembre 2025 : Lite-On Technology a présenté un adaptateur GaN USB-C PD3.1 de 240 W offrant une efficacité de 96 % et une réduction de volume de 40 %.

- Octobre 2025 : Vicor Corporation a remporté un contrat de 80 millions USD pour la fourniture de convertisseurs DC-DC modulaires pour une plateforme de véhicule électrique 800 V utilisant une architecture d'alimentation factorisée.

- Septembre 2025 : MEAN WELL a ouvert une usine de 46 452 m² à Guadalajara, au Mexique, axée sur l'automatisation industrielle et les énergies renouvelables.

Portée du rapport mondial sur le marché des unités d'alimentation électrique (PSU)

Une alimentation électrique est un dispositif électrique qui fournit de l'énergie électrique à une charge électrique. L'objectif principal d'une alimentation électrique est de transformer le courant électrique d'une source en tension, courant et fréquence appropriés requis pour alimenter la charge. L'énergie peut provenir de diverses sources, notamment le réseau électrique (une prise de courant), des dispositifs de stockage d'énergie comme des batteries ou des piles à combustible, des générateurs ou des alternateurs, des convertisseurs d'énergie solaire et d'autres alimentations électriques.

Le rapport sur le marché des unités d'alimentation électrique (PSU) est segmenté par type d'appareil (alimentations AC-DC, convertisseurs DC-DC et onduleurs DC-AC), facteur de forme (cadre ouvert, boîtier fermé, rail DIN, brique et rack/modulaire), plage de puissance de sortie (moins de 50 W, 50-250 W, 250-1 000 W et supérieur à 1 000 W), secteur d'utilisation final (automatisation industrielle et machines, communications et télécommunications, électronique grand public et mobile, automobile, transport, dispositifs médicaux et soins de santé, LED et éclairage, centres de données et serveurs, et défense et aérospatiale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alimentations AC-DC |

| Convertisseurs DC-DC |

| Onduleurs DC-AC |

| Cadre ouvert |

| Boîtier fermé |

| Rail DIN |

| Brique |

| Rack/modulaire |

| Moins de 50 W |

| 50 - 250 W |

| 250 - 1 000 W |

| Supérieur à 1 000 W |

| Automatisation industrielle et machines |

| Communications et télécommunications |

| Électronique grand public et mobile |

| Automobile (moteur à combustion interne et véhicule électrique) |

| Transport (ferroviaire, avionique, maritime) |

| Dispositifs médicaux et soins de santé |

| LED et éclairage |

| Centres de données et serveurs |

| Défense et aérospatiale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'appareil | Alimentations AC-DC | ||

| Convertisseurs DC-DC | |||

| Onduleurs DC-AC | |||

| Par facteur de forme | Cadre ouvert | ||

| Boîtier fermé | |||

| Rail DIN | |||

| Brique | |||

| Rack/modulaire | |||

| Par plage de puissance de sortie | Moins de 50 W | ||

| 50 - 250 W | |||

| 250 - 1 000 W | |||

| Supérieur à 1 000 W | |||

| Par secteur d'utilisation final | Automatisation industrielle et machines | ||

| Communications et télécommunications | |||

| Électronique grand public et mobile | |||

| Automobile (moteur à combustion interne et véhicule électrique) | |||

| Transport (ferroviaire, avionique, maritime) | |||

| Dispositifs médicaux et soins de santé | |||

| LED et éclairage | |||

| Centres de données et serveurs | |||

| Défense et aérospatiale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché des unités d'alimentation électrique devrait-il croître entre 2026 et 2031 ?

Il devrait progresser à un TCAC de 6,54 %, passant de 38,03 milliards USD en 2026 à 52,19 milliards USD d'ici 2031.

Quel type d'appareil domine actuellement les ventes ?

Les alimentations AC-DC ont dominé avec 62,35 % des revenus de 2025 car presque chaque produit connecté au réseau nécessite une conversion primaire.

Quel segment se développe le plus rapidement ?

Les onduleurs DC-AC affichent le TCAC le plus rapide à 7,83 % grâce à l'intégration des énergies renouvelables et à l'adoption des onduleurs de secours.

Pourquoi les PSU en rack et modulaires gagnent-elles en popularité ?

Les opérateurs de centres de données privilégient la redondance N+1 et la maintenabilité à échange à chaud, entraînant un TCAC de 7,13 % pour ces facteurs de forme.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est prévue pour un TCAC de 8,09 % jusqu'en 2031, portée par l'expansion des usines de semi-conducteurs et les initiatives de fabrication intelligente.

Dernière mise à jour de la page le: