Taille et part du marché de l'alimentation électrique des centres de données en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

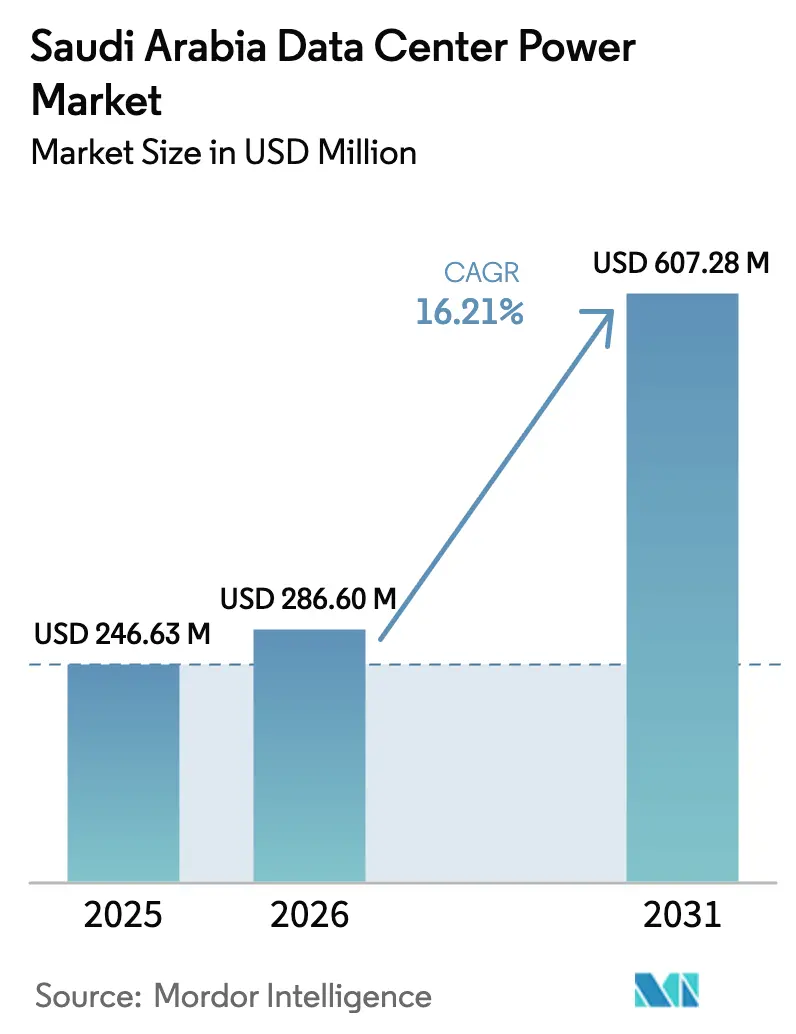

| Taille du marché de l'année de base (2025) | 246.63 Millions de dollars américains |

| Taille du Marché (2026) | 286.6 Millions de dollars américains |

| Taille du Marché (2031) | 607.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Arabie saoudite par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Arabie saoudite devrait passer de 246,63 millions USD en 2025 à 286,6 millions USD en 2026 et devrait atteindre 607,28 millions USD d'ici 2031, à un TCAC de 16,21 % sur la période 2026-2031. Le programme d'infrastructure numérique de la Vision 2030, un tarif d'électricité de 0,05 USD/kWh et plus de 18 milliards USD de projets hyperscale annoncés accélèrent la construction d'installations. L'augmentation des capacités en énergie renouvelable, la simplification des règles d'octroi de licences en 2024 et le passage des chaînes d'onduleurs (UPS) VRLA au lithium-ion réduisent les charges opérationnelles et améliorent la disponibilité. Les fournisseurs mondiaux sécurisent des alliances locales pour répondre à la demande hyperscale, tandis que les accords de fabrication nationale visent à atténuer les pénuries de cuivre et de batteries. Les conceptions de palier IV gagnent du terrain car les charges de travail IA nécessitent une disponibilité de 99,995 %, et les baies haute densité dépassant 30 kW poussent les opérateurs vers des châssis d'onduleurs (UPS) modulaires de 1,25 MW. Ces tendances positionnent le marché de l'alimentation électrique des centres de données en Arabie saoudite comme un référentiel régional pour des architectures d'alimentation efficaces et alignées sur les enjeux climatiques.

Principaux enseignements du rapport

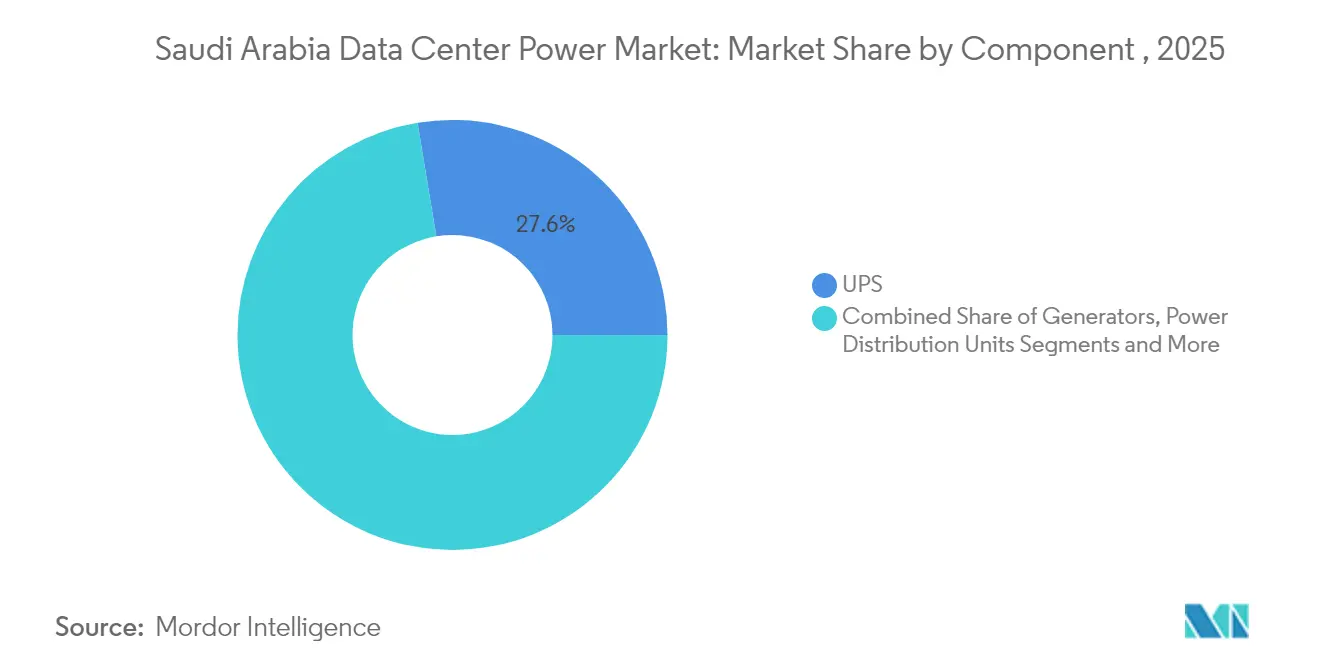

- Par composant, les systèmes d'onduleurs (UPS) ont dominé avec 27,60 % de la part du marché de l'alimentation électrique des centres de données en Arabie saoudite en 2025, tandis que les unités de distribution d'énergie devraient croître à un TCAC de 17,88 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation représentaient 51,90 % de la taille du marché de l'alimentation électrique des centres de données en Arabie saoudite en 2025 ; les fournisseurs hyperscale/services cloud devraient se développer à un TCAC de 16,55 % durant 2026-2031.

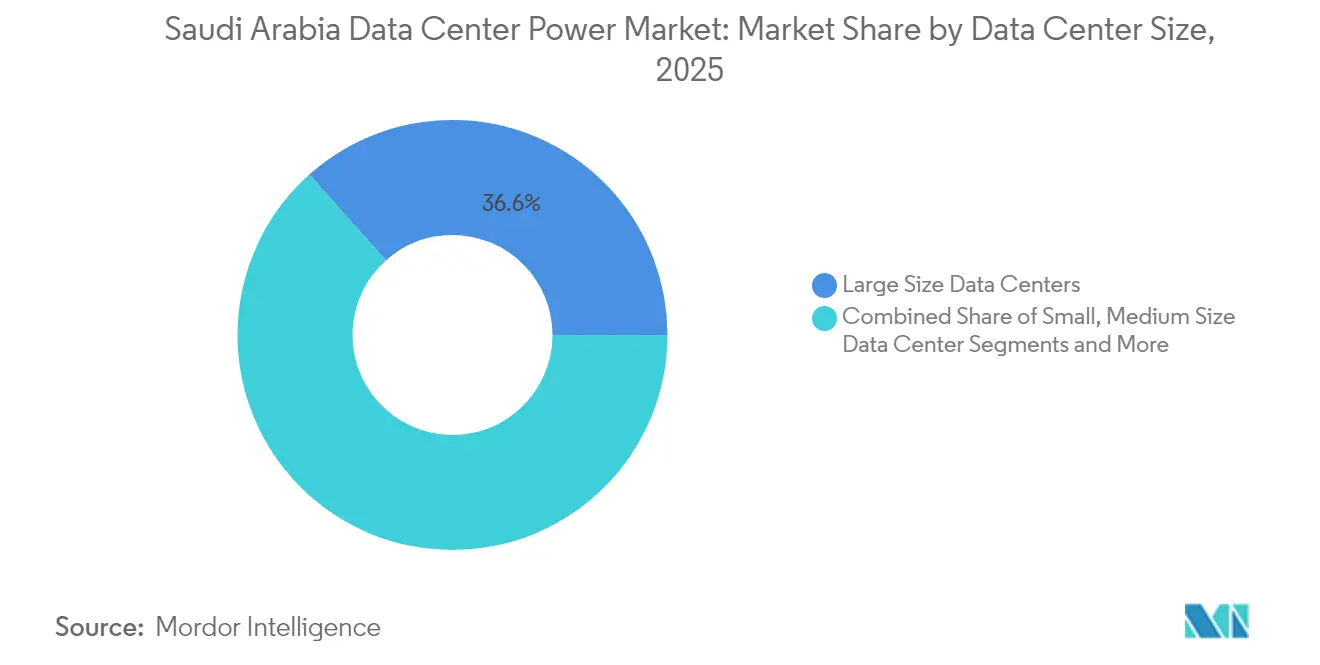

- Par taille, les grandes installations détenaient 36,60 % de la part de la taille du marché de l'alimentation électrique des centres de données en Arabie saoudite en 2025 ; les méga-installations devraient enregistrer un TCAC de 16,84 % jusqu'en 2031.

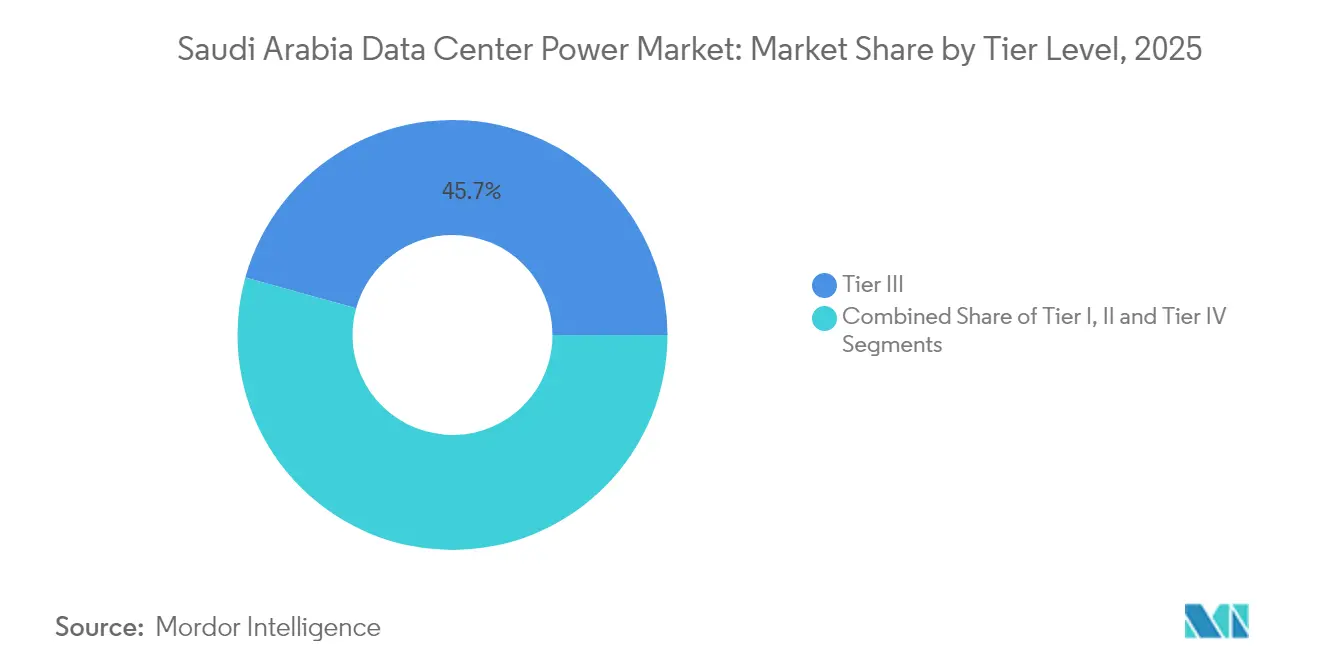

- Par niveau de palier, le palier III représentait 45,70 % de la part en 2025, mais le palier IV est la catégorie à la croissance la plus rapide avec un TCAC de 18,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Arabie saoudite

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption d'installations hyperscale et services cloud | +4.2% | Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Impulsion de la transformation numérique de la Vision 2030 | +3.8% | NEOM, Projet mer Rouge | Long terme (≥ 4 ans) |

| Nécessité de réduire les OPEX grâce à des équipements d'alimentation à haute efficacité | +2.1% | Grandes installations nationales | Court terme (≤ 2 ans) |

| Afflux d'IDE hyperscale (AWS, Google, Microsoft) | +3.5% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie renouvelable à faible coût permettant une alimentation verte | +2.3% | Provinces riches en énergie solaire | Long terme (≥ 4 ans) |

| Revenus de réponse à la demande pour les actifs de secours | +1.6% | Sites connectés au réseau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption d'installations hyperscale et services cloud

Les baies dépassant 30 kW nécessitent des châssis d'onduleurs (UPS) de 1,25 MW avec 99 % d'efficacité, comme le Galaxy VXL de Schneider Electric, permettant à Gulf Data Hub de maintenir un PUE inférieur à 1,3 sur son campus prévu de 240 MW. [1]Service de presse de Vertiv, "Gulf Data Hub Selects Vertiv UPS Systems for 240 MW Campus", vertiv.comLe projet de construction d'AWS de 5,3 milliards USD et le calendrier multi-sites de Microsoft confirment le pivot stratégique vers des empreintes hyperscale. Les densités plus élevées se répercutent sur l'appareillage de commutation spécialisé, le refroidissement liquide direct sur puce et les grandes batteries qui soutiennent les algorithmes d'IA à pleine charge. Ce changement génère des revenus supplémentaires pour les installateurs locaux qui intègrent des blocs d'alimentation modulaires dans des délais comprimés. En conséquence, le marché de l'alimentation électrique des centres de données en Arabie saoudite devient le banc d'essai privilégié pour les architectures haute densité de nouvelle génération.

Impulsion de la transformation numérique de la Vision 2030

L'Autorité saoudienne des données et de l'intelligence artificielle applique des règles de gouvernance des données étroitement liées à la conception des systèmes d'alimentation, car les opérateurs doivent ajouter une surveillance continue et des architectures sécurisées dès la conception. Le réseau entièrement renouvelable de 4 GW de NEOM, associé à des plans pour 1,2 million de t/an d'hydrogène vert, illustre l'alignement entre la politique énergétique nationale et la stratégie des centres de données. [2]NEOM Media Relations, "DataVolt and NEOM to Build 1.5 GW AI-Driven Data Center," neom.com Les objectifs gouvernementaux de 58,7 GW de capacité renouvelable d'ici 2030 ancrent la demande à long terme en onduleurs, appareillages de commutation intelligents et générateurs compatibles à l'hydrogène. Le déploiement de quartiers de villes intelligentes à Riyad et Djeddah accélère davantage le déploiement des installations de périphérie, créant de nouveaux clusters au sein du paysage du marché de l'alimentation électrique des centres de données en Arabie saoudite.

Nécessité de réduire les OPEX grâce à des équipements d'alimentation à haute efficacité

Les chaînes d'onduleurs (UPS) au lithium-ion réduisent le coût total de possession de 39 % sur une décennie, compensant les dépenses d'investissement plus élevées en réduisant la charge de refroidissement, l'espace au sol et les cycles de remplacement.[3]Eaton Corporation, "Lithium-Ion UPS Lowers Total Cost of Ownership", eaton.com Les suites de gestion de l'infrastructure des centres de données (DCIM) en temps réel prédisent désormais les défaillances des composants, permettant aux opérateurs d'économiser plus de 100 000 USD par heure d'indisponibilité évitée. Les systèmes de stockage d'énergie par batterie remplacent le diesel dans les configurations N+1, réduisant la logistique du carburant et s'alignant sur les normes d'émissions 2027 à venir. L'accent mis sur la métrologie granulaire aide les opérateurs de colocation à proposer des tableaux de bord de consommation d'énergie qui satisfont aux audits de durabilité des locataires, renforçant le leadership du marché de l'alimentation électrique des centres de données en Arabie saoudite en matière de discipline des OPEX.

Afflux d'IDE hyperscale (AWS, Google, Microsoft)

Les investisseurs étrangers importent des modèles rigoureux qui exigent un palier IV, une redondance N+1 sur chaque chemin d'alimentation et des planchers d'efficacité supérieurs à 99 %. Les fabricants de composants locaux cherchant à se qualifier doivent adopter des processus certifiés ISO, stimulant le transfert de technologie et la création d'emplois. Le programme de formation de la main-d'œuvre de Google Cloud, aux côtés de l'Académie des centres de données de Microsoft, élargit le vivier de talents nationaux pour la maintenance haute tension. Ces retombées accélèrent la conformité au contenu local tout en élargissant la base de fournisseurs au sein du marché de l'alimentation électrique des centres de données en Arabie saoudite.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance | -2.8% | Opérateurs de plus petite taille à l'échelle nationale | Court terme (≤ 2 ans) |

| Retards d'interconnexion au réseau et d'obtention de permis | -1.9% | Nouvelles zones de développement | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en alimentation électrique qualifiés au palier IV | -1.5% | Pôles technologiques émergents | Long terme (≥ 4 ans) |

| Restrictions prochaines sur les émissions diesel (2027) | -1.2% | Parcs d'alimentation de secours | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance

Les batteries lithium-ion coûtent deux à trois fois plus cher que les batteries VRLA en termes d'investissement initial, tandis que les hausses des prix du cuivre ont fait grimper les devis de transformateurs jusqu'à 25 % depuis 2024. Les délais de livraison des turbines à gaz dépassent désormais 24 mois, retardant les calendriers de mise en service des projets de taille intermédiaire. Les opérateurs de plus petite taille, dont l'échelle est insuffisante, ont du mal à négocier des remises sur les achats en gros ou des contrats de service, ce qui prolonge les périodes de retour sur investissement et freine les nouvelles entrées sur le marché de l'alimentation électrique des centres de données en Arabie saoudite.

Retards d'interconnexion au réseau et d'obtention de permis

Les examens multi-agences s'étendent souvent au-delà de 18 mois, en particulier pour les raccordements haute tension dans les zones économiques de NEOM et de la mer Rouge. Les mandats de cybersécurité introduits en 2024 ajoutent un audit supplémentaire de protection des données avant le raccordement, et les évaluations d'impact environnemental pour la colocation d'énergies renouvelables restent strictes. Ces goulots d'étranglement retardent la comptabilisation des revenus et compromettent le TRI des projets, modérant la croissance au sein du marché de l'alimentation électrique des centres de données en Arabie saoudite à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes d'onduleurs (UPS) ancrent la fiabilité

Les chaînes d'onduleurs (UPS) ont conservé 27,60 % du marché de l'alimentation électrique des centres de données en Arabie saoudite en 2025 par chiffre d'affaires et continuent de dominer les budgets de renouvellement. L'adoption du lithium-ion est en hausse, les opérateurs signalant 97 % de réduction du travail de remplacement et 50 % de réduction du poids par kVA. Les générateurs constituent toujours la base des secours critiques, mais des ensembles compatibles à l'hydrogène entrent en phase de tests pilotes à NEOM. L'appareillage de commutation et les commutateurs de transfert maintiennent une demande stable à mesure que les configurations de palier IV se multiplient. Les unités de distribution d'énergie ont affiché le TCAC le plus rapide de 17,88 % et intègrent des métrologies de circuit de dérivation qui alimentent des plateformes d'équilibrage de charge basées sur l'IA. Les lignes de services - installation, maintenance, formation - bénéficient d'un déficit de compétences que les opérateurs comblent par des contrats de support pluriannuels. À mesure que les densités d'alimentation augmentent, les panneaux d'alimentation à distance et les jeux de barres modulaires permettent une migration progressive sans interruption de service, renforçant la résilience des dépenses sur l'ensemble du marché de l'alimentation électrique des centres de données en Arabie saoudite.

Par type de centre de données : la domination de la colocation sous pression

Les sites de colocation ont capturé 51,90 % du marché de l'alimentation électrique des centres de données en Arabie saoudite en 2025 par chiffre d'affaires, mais voient leur part se diluer à mesure que les hyperscalers déploient des campus dédiés. Les fournisseurs hyperscale/services cloud enregistreront un TCAC de 16,55 % jusqu'en 2031, portés par des clusters d'entraînement IA nécessitant des densités d'alimentation supérieures à 30 kW/baie et des terrains contigus pour des phases de 100 MW. Les installations d'entreprise et de périphérie restent pertinentes pour les charges de travail liées à la souveraineté des données et à la faible latence, notamment dans les pôles financiers. Les opérateurs de colocation répondent avec des suites sur mesure et des contrats d'apport de batterie propre qui reflètent l'efficacité des hyperscalers.

Les hyperscalers privilégient les contrats d'achat d'énergie renouvelable, associant souvent des couvertures solaires sur 15 ans à des blocs de batteries de 100 MWh sur site. Ce modèle comprime la variabilité des coûts d'énergie et établit une nouvelle référence pour le marché de l'alimentation électrique des centres de données en Arabie saoudite. Les déploiements de périphérie dans les banlieues extérieures de Riyad accueillent désormais des nœuds de distribution de contenu inférieurs à 500 kW, élargissant la base adressable pour les micro-onduleurs (UPS) et les générateurs modulaires.

Par taille de centre de données : les méga-installations donnent le rythme

Les grandes installations ont généré 36,60 % du chiffre d'affaires 2025, mais les méga-installations définies comme des constructions de 20 à 60 MW connaîtront le TCAC le plus élevé de 16,84 %. Les opérateurs préfèrent des modules préfabriqués de 36 baies qui réduisent les durées de construction de 40 %. La taille du marché de l'alimentation électrique des centres de données en Arabie saoudite pour les méga-campus devrait dépasser 255,4 millions USD d'ici 2031, portée par le plan de 1,5 GW de DataVolt à NEOM. Les petites et moyennes installations conservent leur importance pour les sauvegardes régionales et les charges de travail réglementées, mais le coût par MW favorise la montée en puissance. Les installations massives de plus de 60 MW sont rares, limitées à l'informatique exascale spécialisée.

Les méga-sites entraînent des blocs de générateurs plus grands, des salles d'appareillage de commutation à quatre circuits et des batteries à eau glacée, débloquant des remises sur volume qui orientent la concurrence des fournisseurs vers des offres clé en main. Les installations plus petites répliquent en proposant un refroidissement liquide au niveau de la baie et des armoires lithium-ion à connexion rapide.

Par niveau de palier : l'adoption du palier IV s'accélère

Le palier III est resté la norme la plus courante mais a perdu des parts au profit du TCAC de 18,22 % du palier IV. Les zones cloud hyperscale exigent une maintenabilité simultanée sur chaque sous-système, incitant à adopter des doubles couloirs d'alimentation et des architectures en bus annulaire. La taille du marché de l'alimentation électrique des centres de données en Arabie saoudite pour les projets de palier IV devrait dépasser 315,8 millions USD d'ici 2031. Les sites de palier I et II rétrécissent à mesure que les charges de travail migrent vers des clouds multi-locataires. Le déploiement par Aggreko de groupes électrogènes de location de palier IV final assistés par batterie à Riyad montre comment les prestataires de services répondent aux calendriers de construction serrés et aux plafonds d'émissions.

Les sites de palier IV déploient généralement des configurations d'onduleurs (UPS) 2N+1, quadruplant les comptes de batteries par rapport au palier III et créant des opportunités significatives pour la fabrication locale de baies lithium-ion. La demande de formation pour les électriciens certifiés palier IV croît en parallèle et donne naissance à des programmes conjoints entre les fournisseurs et les collèges techniques.

Analyse géographique

Riyad concentre la plus grande part du capital hyperscale, tirant parti de routes de fibres optiques matures et de la proximité des régulateurs. Djeddah bénéficie des atterrissages de câbles sous-marins et de températures côtières plus basses qui réduisent les charges des refroidisseurs de 2 à 4 %. Dammam se regroupe autour des usines pétrochimiques où la chaleur résiduelle peut être récupérée pour alimenter des refroidisseurs à absorption, réduisant le PUE effectif. La zone vierge de NEOM défend des architectures entièrement renouvelables de 1,5 GW, mettant en lumière les turbines à gaz compatibles à l'hydrogène et l'appareillage de commutation intelligent en moyenne tension. La Cité économique du roi Abdallah réduit les délais d'interconnexion à neuf mois pour les candidats pré-qualifiés, un avantage par rapport à la moyenne nationale de 18 mois.

Des rendements solaires moyennant 2 200 kWh/m²/an offrent des économies convaincantes pour les installations derrière le compteur, en particulier là où des réserves foncières sont disponibles. Le réseau de l'industrie lourde de la région orientale est robuste, permettant des prises de 120 MVA avec des renforcements minimaux, ce qui intéresse les mineurs HPC à la recherche de cycles de livraison courts. L'humidité côtière occidentale met en défi la ventilation des batteries, poussant les opérateurs à adopter des armoires lithium-ion pressurisées.

Paysage concurrentiel

Les équipementiers mondiaux tels que Schneider Electric, Vertiv, ABB et Eaton concourent aux côtés de spécialistes régionaux axés sur l'installation et les services après-vente. Le partenariat de Vertiv avec Gulf Data Hub a sécurisé des commandes d'onduleurs (UPS) modulaires multi-phases, reflétant un modèle de partenariat qui accélère la livraison tout en transférant le savoir-faire. Schneider Electric localise l'assemblage du Galaxy VXL pour se qualifier selon les seuils de contenu local, réduisant les délais de livraison de six semaines. ABB exploite le logiciel de jumeau numérique pour garantir des mesures de disponibilité sur 10 ans, un facteur différenciant dans les appels d'offres de palier IV.

Les acteurs nationaux s'engagent par le biais de structures de coentreprises, illustrées par l'accord d'infrastructure de 666 millions USD entre MIS et BSF Capital visant à augmenter la production de transformateurs et d'appareillages de commutation. Cette initiative contrecarre les pénuries mondiales de cuivre et maintient des prix prévisibles pour les feuilles de route hyperscale. Le concept ' Centre de données comme réseau électrique ' d'Eaton débloque des revenus de réponse à la demande, un service associé à ses locations d'onduleurs (UPS) qui permet aux installations d'exporter jusqu'à 20 % de l'énergie stockée pendant les périodes de pointe.

Leaders du secteur de l'alimentation électrique des centres de données en Arabie saoudite

Schneider Electric SE

ABB Ltd

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'Arabie saoudite a commencé la construction d'un système de stockage d'énergie par batterie de 2,5 GW à l'échelle du réseau, d'une valeur de 6,73 milliards SAR (1,8 milliard USD), afin de renforcer les marges de réserve.

- Février 2025 : NEOM et DataVolt ont dévoilé un plan de 5 milliards USD pour un centre de données axé sur l'IA de 1,5 GW à Oxagon, ciblant un lancement opérationnel en 2028.

- Février 2025 : Schneider Electric a introduit la plateforme d'onduleurs (UPS) Galaxy VXL d'une puissance nominale de 1,25 MW avec une efficacité eConversion de 99 % ; 9 000 unités sont prévues pour la production 2025.

- Septembre 2024 : MIS et BSF Capital ont conclu un accord d'infrastructure de 666 millions USD pour moderniser l'alimentation électrique et le refroidissement dans plusieurs installations saoudiennes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation des centres de données en Arabie Saoudite comme l'ensemble des revenus générés dans le Royaume par les solutions électriques, les systèmes UPS, les générateurs, les appareillages de commutation, les PDU, les commutateurs de transfert, les panneaux d'alimentation à distance et les systèmes liés au stockage de l'énergie, ainsi que les services associés d'installation, de maintenance et de formation qui maintiennent en ligne les centres de données construits à cet effet. Nous, les analystes, mesurons les dépenses en dollars américains et suivons les installations dans les environnements de colocation, d'hyperscale/cloud, et d'entreprise ou de périphérie.

Exclusion du champ d'application : les salles de serveurs résidentiels et les équipements électriques des bureaux centraux de télécommunications ne sont pas pris en compte dans cette évaluation.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'onduleurs (UPS)

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données massifs

- Méga-centres de données

- Par niveau de palier

- Palier I et II

- Palier III

- Palier IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples contacts avec les ingénieurs des installations, les entrepreneurs EPC et les responsables des équipementiers électriques à Riyad, Jeddah et Dammam ont permis de valider les hypothèses de charge, les écarts de prix et les calendriers de mise en service. Les entretiens ont également permis de préciser comment les incitations de la Vision 2030 modifient les cycles d'achat, ce qui nous a permis de réconcilier les tendances secondaires avec la réalité du terrain.

Recherche documentaire

L'équipe de Mordor a consulté des ensembles de données publiques provenant de la Commission des communications, de l'espace et de la technologie, des dépôts de tarifs d'électricité du ministère de l'énergie, des codes commerciaux de l'Autorité générale saoudienne des statistiques et des registres d'importation des douanes qui détaillent les flux de cadres UPS et de groupes électrogènes diesel au niveau HS. Les documents déposés par les entreprises, les présentations aux investisseurs et les archives de presse réputées récupérées par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers ont permis d'obtenir d'autres prix et pistes de projet. Les normes de l'Uptime Institute, les informations de la GCC Interconnection Authority et les traces de brevets de Questel nous ont aidés à comparer les choix de conception des niveaux et l'adoption du lithium-ion. Ces références illustrent, sans les épuiser, les sources documentaires prises en compte.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé avec la charge informatique installée (MW) et le coût moyen de l'infrastructure électrique par MW ; ces valeurs ont été dérivées des divulgations de projets et des références de nomenclature ajustées aux tarifs, puis multipliées pour atteindre la base de référence de 2024. Les récapitulatifs des fournisseurs et les contrôles de volume ASP × échantillonnés ont offert une perspective sélective ascendante avant que les totaux ne soient fixés. Des variables clés telles que la migration de la densité des baies, la part du lithium-ion, la combinaison diesel-gaz, la cadence des investissements hyperscale et la pénétration du niveau IV alimentent le modèle. La régression multivariée relie ces données aux dépenses, tandis que l'analyse de scénarios prend en compte les réformes tarifaires et les accords d'achat d'énergie renouvelable. Les lacunes dans les données sur les livraisons des fournisseurs sont comblées par des marges moyennes régionales discutées lors d'appels primaires.

Cycle de validation et de mise à jour des données

Les résultats sont comparés aux importations historiques d'équipements électriques et aux appels d'offres régionaux ; les anomalies déclenchent un réengagement avec les sources avant l'approbation. Les rapports sont actualisés chaque année et des mises à jour intermédiaires suivent les attributions de projets importants, ce qui permet aux clients de disposer d'une base de référence actualisée.

Pourquoi notre niveau de référence en matière d'alimentation électrique des centres de données en Arabie Saoudite nous inspire-t-il confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles de coûts, des dates limites et des cadences d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certaines études regroupent les dépenses de refroidissement ou de câblage, d'autres omettent les services, et plusieurs figent leurs modèles sur les projets annoncés plutôt que sur les projets engagés, alors que les analystes de Mordor réexaminent l'état du pipeline chaque trimestre et convertissent les valeurs en utilisant le point médian SAR-USD en vigueur.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 246,63 MIO USD (2025) | Mordor Intelligence | - |

| 263,17 MIO USD (2024) | Conseil régional A | Regroupe les chemins de câbles et les modules de refroidissement, utilise la base 2024 |

| 130,10 MILLIONS D'USD (2024) | Journal professionnel B | Capte les dépenses d'équipement électrique uniquement, exclut les services et les mégaprojets. |

| 104,24 MIO USD (2024) | Association sectorielle C | Se concentre uniquement sur les dépenses liées aux onduleurs, sans tenir compte des générateurs et des unités PDU. |

Ces comparaisons montrent qu'une fois les filtres de portée et de statut du projet alignés, le chiffre de Mordor se situe au milieu de la fourchette, offrant aux décideurs un point de départ équilibré et transparent.

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente la croissance rapide du marché de l'alimentation électrique des centres de données en Arabie saoudite ?

Les incitations de la Vision 2030, les faibles prix de l'électricité et 18 milliards USD d'engagements hyperscale sont les principaux contributeurs à son TCAC de 16,21 %.

Quel segment de composants est en tête du chiffre d'affaires ?

Les systèmes d'onduleurs (UPS) occupent la première position avec une part de chiffre d'affaires de 27,60 % car ils garantissent la disponibilité pour les charges de travail critiques.

Pourquoi les installations de palier IV se développent-elles plus rapidement que les autres paliers ?

Les charges de travail IA et cloud nécessitent une disponibilité de 99,995 %, incitant les opérateurs à adopter la redondance N+1 de palier IV sur tous les chemins d'alimentation.

Comment les contrats d'achat d'énergie renouvelable bénéficient-ils à l'économie de l'alimentation électrique des centres de données ?

Les contrats solaires à 0,0104 USD/kWh permettent aux opérateurs de verrouiller des tarifs bas et d'atteindre leurs objectifs de durabilité sans compromettre la fiabilité.

Dernière mise à jour de la page le: