Taille et part du marché de l'alimentation électrique des centres de données des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

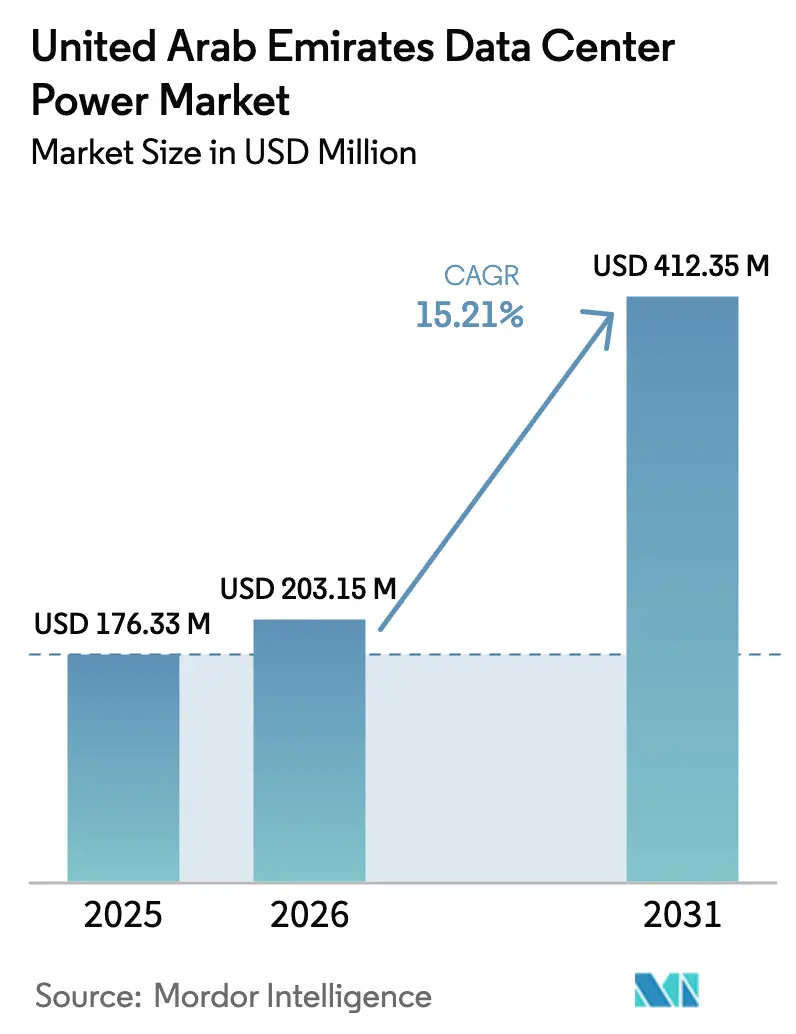

| Taille du marché de l'année de base (2025) | 176.33 Millions de dollars américains |

| Taille du Marché (2026) | 203.15 Millions de dollars américains |

| Taille du Marché (2031) | 412.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données des Émirats arabes unis par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données des Émirats arabes unis devrait passer de 176,33 millions USD en 2025 à 203,15 millions USD en 2026 et devrait atteindre 412,35 millions USD d'ici 2031, à un TCAC de 15,21 % sur la période 2026-2031. Les dépenses publiques soutenues en matière d'infrastructure d'économie numérique, l'impact énergisant de la contribution de 25 % de la centrale nucléaire de Barakah à l'approvisionnement national en électricité, et des accords d'achat d'énergie renouvelable attractifs se combinent pour soutenir une demande stable en systèmes d'alimentation robustes et efficaces. Les opérateurs hyperscale construisant des campus de plus de 100 MW accélèrent les mises à niveau technologiques telles que les unités de distribution d'alimentation compatibles avec le refroidissement liquide et les connexions de sous-stations 132 kV, tandis que les programmes de villes intelligentes stimulent l'adoption de microréseaux distribués et de stockage par batteries. La hausse des tarifs d'électricité, la pénurie de techniciens et les prélèvements sur la demande de pointe entraînent des mesures immédiates de maîtrise des coûts, renforçant l'argumentaire économique en faveur des plateformes d'alimentation sans interruption à haute efficacité et des logiciels de gestion prédictive de l'énergie. La concurrence reste modérée, les grands acteurs mondiaux de l'alimentation électrique rivalisant avec des spécialistes régionaux et des startups en plein essor axées sur l'intégration d'alimentation optimisée par l'IA.

Principaux enseignements du rapport

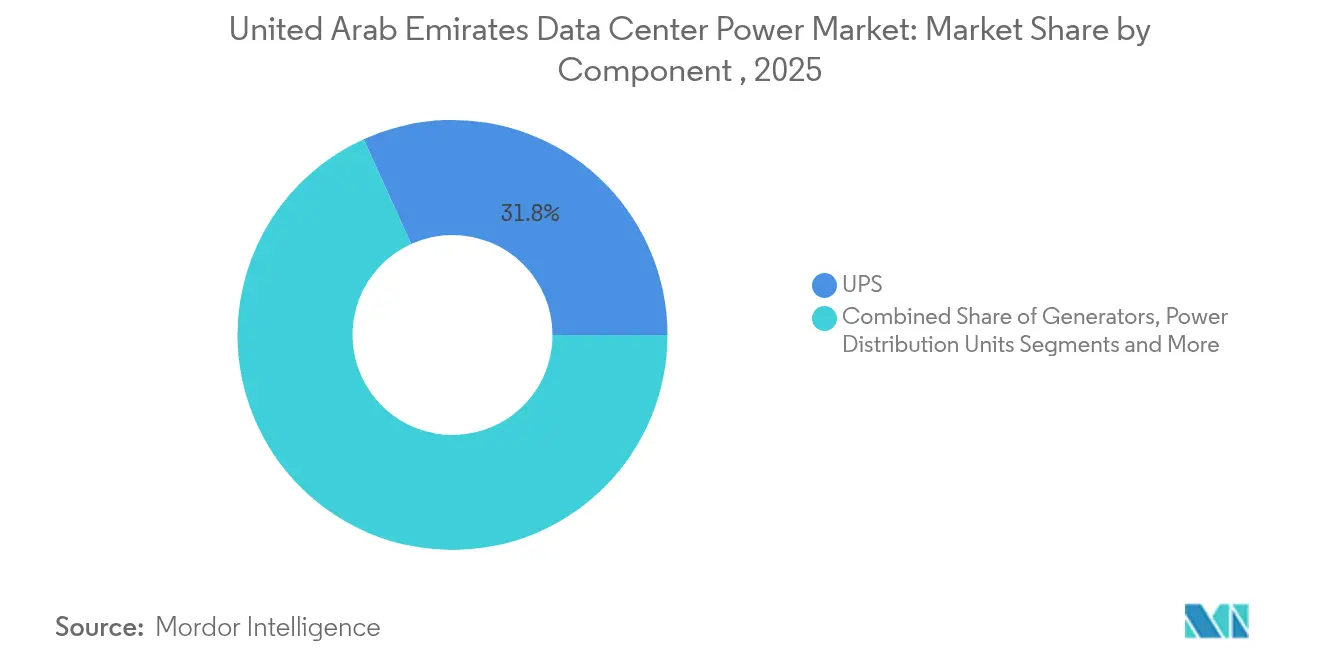

- Par composant, les systèmes d'alimentation sans interruption ont dominé avec une part de revenus de 31,78 % en 2025 ; les unités de distribution d'alimentation se développent à un TCAC de 16,07 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation détenaient 44,72 % de la part du marché de l'alimentation électrique des centres de données des Émirats arabes unis en 2025, tandis que les fournisseurs hyperscale/services cloud devraient croître à un TCAC de 16,86 %.

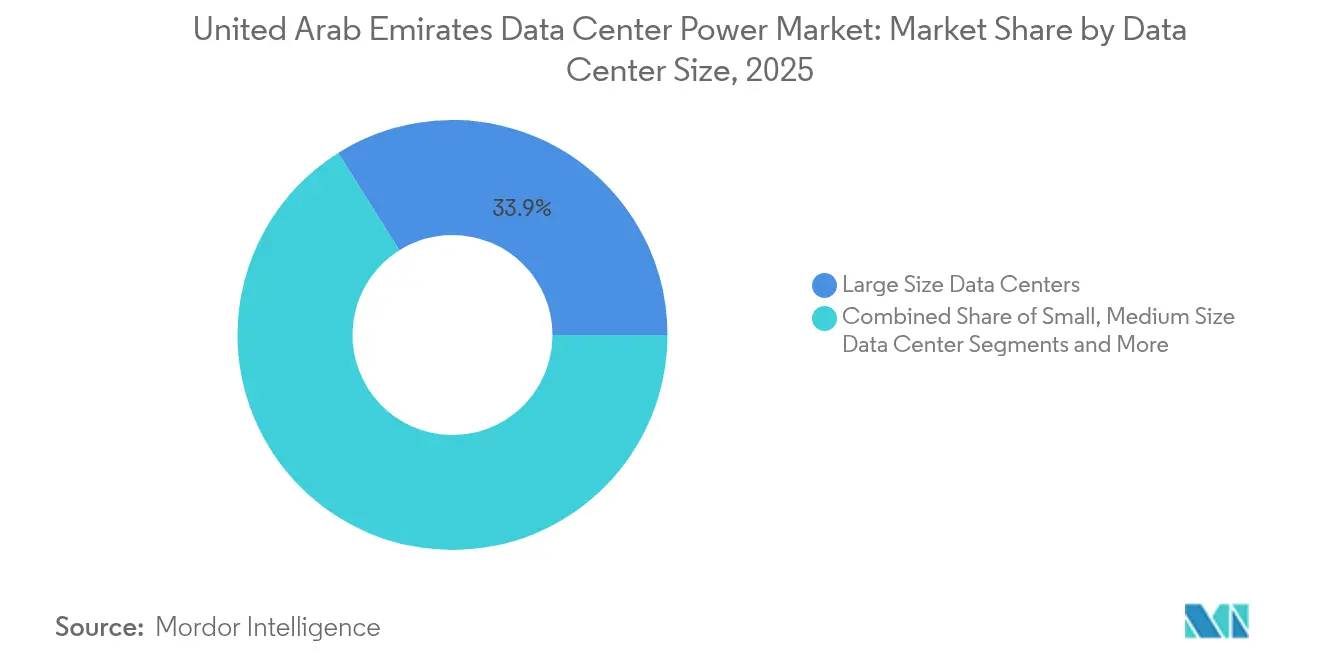

- Par taille, les grands centres de données représentaient 33,92 % de la taille du marché de l'alimentation électrique des centres de données des Émirats arabes unis en 2025 ; les méga centres de données devraient progresser à un TCAC de 15,48 % entre 2026 et 2031.

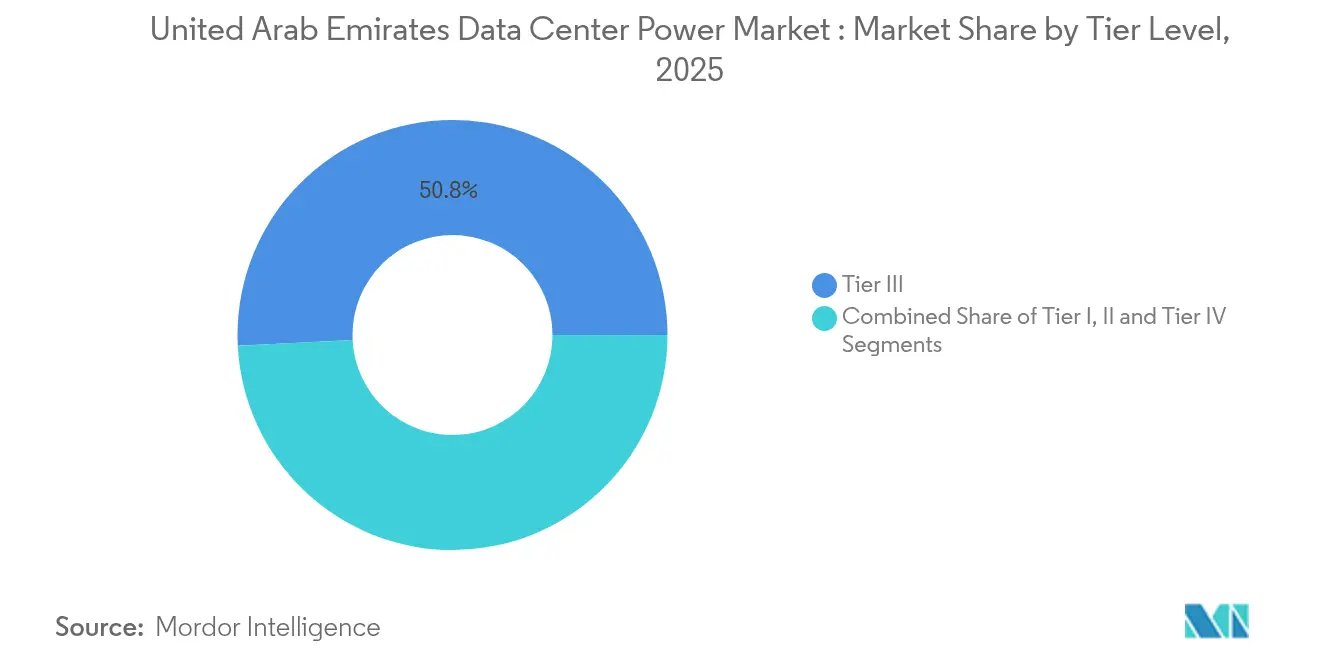

- Par niveau, les installations de Niveau III détenaient une part de 50,80 % en 2025, tandis que les déploiements de Niveau IV affichent le TCAC projeté le plus élevé à 15,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des méga centres de données et du cloud computing | +3.2% | À l'échelle des Émirats arabes unis, concentrée à Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Demande croissante de réduction des coûts opérationnels | +2.8% | National, avec des gains précoces à Dubaï, Abou Dhabi, Charjah | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur des villes intelligentes et de la transformation numérique | +2.1% | À l'échelle des Émirats arabes unis, portée par Dubaï 2040 et la Vision d'Abou Dhabi 2071 | Long terme (≥ 4 ans) |

| Adoption de microréseaux renouvelables sur site et de valorisation énergétique des déchets | +1.9% | Concentration sur Abou Dhabi et Dubaï, extension vers les Émirats du Nord | Moyen terme (2-4 ans) |

| Campuses hyperscale d'IA entraînant la construction de sous-stations 132 kV | +2.4% | Dubai Silicon Oasis, Masdar City d'Abou Dhabi, ADGM | Court terme (≤ 2 ans) |

| Réglementations en matière de durabilité favorisant l'intégration des énergies renouvelables | +1.8% | National, application plus stricte à Abou Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga centres de données et du cloud computing

Le campus de 100 MW prêt pour l'IA de Khazna à Ajman illustre comment les installations de plus de 100 MW reconfigurent les plans d'infrastructure d'alimentation, nécessitant plusieurs alimentations redondantes en 132 kV et des conceptions d'alimentation sans interruption ultra-efficaces. Le plan de Gulf Data Hub de monter en puissance jusqu'à 240 MW a conduit au déploiement de lignes d'alimentation sans interruption à 99 % d'efficacité qui affinent les objectifs d'efficacité énergétique.[1]Vertiv Group, "Liebert EXL S1 UPS Powers Gulf Data Hub Expansion," vertiv.comLe refroidissement liquide-à-liquide prenant en charge 150 kW par baie impose des unités de distribution d'alimentation à haute intensité capables d'une surveillance thermique et d'alimentation continue. Les opérateurs de services cloud regroupent de plus en plus des accords d'achat d'énergie renouvelable, comme en témoigne l'accord d'AWS d'un milliard USD avec e&, obligeant les fournisseurs à intégrer des modules de stockage d'énergie et des logiciels de connexion au réseau. Collectivement, ces facteurs approfondissent la demande d'écosystèmes d'alimentation clés en main pouvant être étendus en blocs modulaires sans interruption opérationnelle.

Les opérateurs font face aux tarifs progressifs de la DEWA atteignant 38 fils/kWh plus une surtaxe carburant de 6 fils/kWh, les contraignant à adopter des architectures d'alimentation axées sur l'efficacité. Les déploiements EcoStruxure de Schneider Electric démontrent des économies d'énergie de 15 à 20 % grâce à des analyses prédictives qui rééquilibrent les charges en temps réel. [2]Schneider Electric, "EcoStruxure for Data Centers: Energy Efficiency Case Studies," se.comLes unités de distribution d'alimentation intelligentes révèlent des charges fantômes représentant jusqu'à 8 % de la consommation des installations, ouvrant des opportunités de retour sur investissement rapide. Les systèmes de batteries lithium-ion associés à des plateformes de gestion de l'énergie facilitent des stratégies d'écrêtage des pointes permettant d'éviter les charges de demande de l'EWEC. Les blocs d'alimentation sans interruption modulaires et incrémentiels permettent aux opérateurs d'adapter les nouvelles capacités à la demande réelle, réduisant le risque d'actifs immobilisés et les frais généraux en capital.

Impulsion gouvernementale en faveur des villes intelligentes et de la transformation numérique

Les programmes Smart City 2025 de Dubaï et Vision 2071 d'Abou Dhabi obligent les agences publiques et les partenaires privés à consolider les charges de travail informatiques dans des installations certifiées répondant à des critères stricts de disponibilité et de cybersécurité. La politique de l'ADNOC favorisant la création de valeur locale stimule la localisation des fournisseurs et nourrit des écosystèmes de services locaux soutenant les déploiements d'infrastructure d'alimentation. Les centres de données gouvernementaux centralisés couvrant 40 agences à Abou Dhabi génèrent une demande à grande échelle pour des chaînes d'alimentation de niveau entreprise équipées de générateurs redondants, de commutateurs de transfert statique et de banques de batteries. L'adhésion obligatoire au Niveau IV pour les plateformes de technologie financière et de sécurité publique accroît la préférence pour les configurations à double alimentation avec des approvisionnements continus en carburant. Les règles fédérales de gestion de l'énergie publiées en 2024 élargissent l'intérêt pour les tableaux de bord des systèmes de gestion de l'énergie qui vérifient les indicateurs de conformité en temps réel.

Réglementations en matière de durabilité favorisant l'intégration des énergies renouvelables

La troisième contribution déterminée au niveau national oblige tous les grands consommateurs d'énergie à suivre et réduire l'intensité des gaz à effet de serre de 47 % d'ici 2035. [3]Ministère du Changement climatique et de l'Environnement, "Troisième contribution déterminée au niveau national," moccae.gov.aeLe futur système de stockage d'énergie par batteries de 400 MW/400 MWh de l'EWEC stabilisera l'intermittence, permettant aux centres de données de s'engager sur des fractions solaires élevées sans risquer de pannes. Les opérateurs adoptent des groupes électrogènes hybrides gaz naturel plus hydrogène, faisant écho aux essais sur le terrain de Caterpillar avec Microsoft qui atteignent des objectifs quasi nuls d'émissions de méthane. La feuille de route de 5 GW du parc solaire Mohammed bin Rashid Al Maktoum offre une visibilité à long terme pour les accords d'achat d'énergie renouvelable à des tarifs compétitifs. Les nouveaux codes de construction verte imposent des niveaux minimaux d'efficacité des alimentations sans interruption et des dispositions de comptage continu de l'énergie pour les installations mises en service après 2024.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance | -1.8% | À l'échelle des Émirats arabes unis, affectant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| Pertes de transmission sur le réseau et rareté des terrains pour sous-stations | -1.4% | Emplacements privilégiés de Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Prochains prélèvements de l'EWEC sur la demande de pointe des centres de données | -1.1% | Émirat d'Abou Dhabi, extension potentielle à d'autres émirats | Court terme (≤ 2 ans) |

| Pénurie de techniciens en alimentation sans interruption haute tension et en maintenance de batteries | -0.9% | National, pénuries aiguës dans les Émirats du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance

Les trains d'alimentation sans interruption complets pour des salles de 10 MW coûtent entre 2 et 4 millions USD, selon les niveaux de redondance et les spécifications d'efficacité, ce qui met à rude épreuve les budgets des nouveaux entrants. La série DPH de Delta, avec une efficacité de 99 %, illustre un équipement haut de gamme qui augmente les dépenses d'investissement tout en restant essentiel pour les objectifs d'efficacité énergétique hyperscale. Les contrats de service annuels consomment jusqu'à 12 % des dépenses, tandis que les remplacements de batteries lithium-ion se raccourcissent dans des conditions ambiantes supérieures à 40 °C. Les droits d'importation sur l'appareillage de commutation spécialisé gonflent les prix à la livraison jusqu'à 25 % pour les acheteurs sans levier de volume. Le crédit-bail financé par les fournisseurs et les approches de construction modulaire atténuent l'exposition mais ne peuvent pas effacer la barrière fondamentale en capital à laquelle font face les petits opérateurs.

Pertes de transmission sur le réseau et rareté des terrains pour sous-stations

Des pertes de transmission moyennes de 7 à 9 % s'aggravent jusqu'à des chiffres à deux chiffres dans les projets situés à plus de 50 km des sous-stations principales, érodant les marges opérationnelles des participants au marché de l'alimentation électrique des centres de données des Émirats arabes unis. Les terrains à Dubai Silicon Oasis dépassent 500 USD/m², décourageant les sous-stations à locataire unique pour les installations inférieures à 50 MW. La construction de turbines de 1,5 GW de l'EWEC à Madinat Zayed couvrira la génération de réserve mais nécessite encore de nouvelles lignes vers les émirats du nord. La congestion du réseau pendant les pics du soir fait monter les devis de frais de raccordement et peut retarder les calendriers de mise sous tension. La production sur site offre un soulagement mais exige des autorisations supplémentaires et des arrangements logistiques pour le carburant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des alimentations sans interruption fait face à l'innovation des unités de distribution d'alimentation

Les systèmes d'alimentation sans interruption ont généré 31,78 % des revenus de 2025, reflétant leur rôle incontournable dans la protection des charges informatiques. La taille du marché de l'alimentation électrique des centres de données des Émirats arabes unis pour les architectures basées sur les alimentations sans interruption s'élevait à 56,03 millions USD en 2025, soulignant la dépendance soutenue des entreprises aux unités à double conversion. La croissance se poursuit à mesure que les technologies lithium-ion remplacent les banques VRLA, réduisant l'encombrement et améliorant l'efficacité aller-retour. Les châssis d'alimentation sans interruption en parallèle permettent une mise à l'échelle à chaud par blocs de 500 kW, alignant les dépenses d'investissement sur la capacité incrémentale.

Les unités de distribution d'alimentation affichent le TCAC le plus rapide à 16,07 % à mesure que les baies d'IA approchent 60 à 150 kW. Les unités de distribution d'alimentation intelligentes à haute intensité fournissent une télémétrie au niveau des circuits de dérivation, permettant un délestage automatisé qui réduit les coûts opérationnels. Les générateurs et les commutateurs de transfert maintiennent une demande stable, bien que les variantes à hydrogène et biocarburant suscitent un intérêt accru pour les feuilles de route vers la neutralité carbone. Les panneaux d'alimentation distants gagnent du terrain en périphérie, où les déploiements micro-modulaires exigent une distribution compacte. Les systèmes de stockage d'énergie émergent comme un complément à forte croissance, soutenant l'écrêtage des pointes et les fonctions de pontage lors de pannes prolongées.

Par type de centre de données : la vélocité hyperscale défie le leadership de la colocation

Les fournisseurs de colocation représentaient 44,72 % des revenus du marché de l'alimentation électrique des centres de données des Émirats arabes unis en 2025, portés par les entreprises qui externalisent pour éviter les dépenses d'investissement. Ils optimisent les chaînes d'alimentation sans interruption partagées dans des salles à locataires mixtes, atteignant souvent 99 % d'efficacité interne des alimentations sans interruption. Cependant, les opérateurs hyperscale/cloud affichent le TCAC le plus élevé à 16,86 %, alimenté par l'expansion de la formation en IA nécessitant des constructions de sous-stations intégrées et des accords d'achat d'énergie renouvelable directs.

Les entreprises maintiennent des sites privés sur site pour les charges de travail liées à la souveraineté des données, mais adoptent de plus en plus des couches d'alimentation définies par logiciel pour reproduire l'efficacité hyperscale. Les installations périphériques inférieures à 500 kW prolifèrent le long des corridors 5G, privilégiant des modules d'alimentation sans interruption robustifiés et des batteries lithium-fer-phosphate pour la fiabilité à distance. Cette combinaison de types de sites favorise la différenciation des fournisseurs entre les kits modulaires à déploiement rapide et les infrastructures clés en main à méga-échelle.

Par taille : les méga installations pilotent l'évolution de l'infrastructure

Les grands centres de données détenaient une part de revenus de 33,92 % en 2025, équilibrant les dépenses d'investissement et la gérabilité pour la plupart des opérateurs régionaux. La part du marché de l'alimentation électrique des centres de données des Émirats arabes unis pour les méga installations, bien que plus petite aujourd'hui, va augmenter à mesure que les campus de 100 MW s'accélèrent à un TCAC de 15,48 % jusqu'en 2031. L'économie des méga-sites privilégie les entrées haute tension, la distribution moyenne tension en boucle et les groupes électrogènes synchronisés dimensionnés pour une autonomie carburant prolongée.

Les sites massifs et petits à moyens forment des niches complémentaires — les sites massifs comme phases d'expansion pour les campus réussis, et les empreintes plus petites pour les charges de travail critiques en termes de latence ou réglementaires. Les salles électriques modulaires dans des conteneurs ISO permettent aux petits sites de se déployer en 24 semaines, offrant aux opérateurs de télécommunications et aux entreprises de technologie financière une voie d'expansion agile. À l'inverse, les méga campus ancrent les mises à niveau du réseau électrique, négociant souvent des structures tarifaires spéciales en échange de garanties de demande.

Par niveau : la croissance du Niveau IV reflète les exigences des applications critiques

Le Niveau III a dominé avec une part de 50,80 % en 2025, offrant une disponibilité de 99,982 % à un coût d'investissement accessible. La taille du marché de l'alimentation électrique des centres de données des Émirats arabes unis allouée au Niveau IV, bien que plus petite, devrait dépasser les autres grâce à un TCAC de 15,89 % porté par les transactions financières, les diagnostics de santé et les clusters de formation en IA. L'alimentation à double cordon pour chaque baie, la maintenabilité simultanée et la distribution tolérante aux pannes imposent des primes d'investissement de 40 à 60 % tout en répondant aux mandats de disponibilité de 99,995 %.

Les Niveaux I et II restent pertinents pour les charges de travail de développement-test ou d'archivage non critiques pouvant tolérer de brèves interruptions. Le resserrement progressif des cadres de conformité dans les secteurs de la technologie financière, de la conservation de cryptomonnaies et de la santé intelligente pousse les opérateurs vers des conceptions de niveau supérieur avec une redondance complète des générateurs et des topologies d'alimentation sans interruption à triple conversion. Les mises à niveau de niveau impliquent souvent des rénovations de sites en activité, renforçant la demande de murs d'alimentation modulaires et de commutateurs de transfert statique à remplacement à chaud.

Analyse géographique

Dubaï offre des procédures d'autorisation simplifiées à Dubai Silicon Oasis, où les opérateurs obtiennent des doubles alimentations 132 kV en six mois. La centrale nucléaire de Barakah d'Abou Dhabi et les parcs solaires de Masdar ancrent une charge de base ferme et des accords d'achat d'énergie verte qui séduisent les clouds hyperscale poursuivant des mandats de neutralité carbone d'entreprise.

Les Émirats du Nord — Charjah, Ajman, Ras Al Khaïmah et Oumm Al Qaïwaïn — émergent comme des alternatives rentables, proposant des remises foncières de 15 à 25 % et des frais de raccordement au réseau favorables. Les contributions au commerce de gros et de détail de Charjah créent une demande de calcul en périphérie soutenant des clusters d'alimentation sans interruption distribués. Fujairah, située sur la mer d'Arabie en dehors du détroit d'Ormuz, attire des atterrissages de câbles sous-marins et a récemment accueilli le quatrième centre de données d'e&, renforçant les voies de latence est-ouest.

L'harmonisation inter-émirats a gagné du terrain lorsque le code fédéral d'efficacité énergétique a standardisé les indicateurs de qualité d'alimentation à l'échelle nationale en 2024. Le marché de l'alimentation électrique des centres de données des Émirats arabes unis bénéficie désormais de schémas unifiés de protection du réseau et d'un dédouanement accéléré pour l'appareillage de commutation importé. Les investissements dans les corridors haute tension reliant Barakah et les champs photovoltaïques d'Al Dhafra à Dubaï réduisent le risque de congestion pour les campus d'IA planifiés. Pourtant, le choix du site dépend toujours des règles locales d'utilisation des terres : Dubai Silicon Oasis limite les heures de fonctionnement au diesel, tandis que Masdar City offre des subventions pour l'énergie verte conditionnées à des critères d'efficacité énergétique certifiés.

Paysage concurrentiel

Le marché de l'alimentation électrique des centres de données des Émirats arabes unis soutient un mix de fournisseurs modérément fragmenté. Leurs budgets mondiaux de recherche et développement et leurs contrats de service pluriannuels renforcent la fidélisation auprès des grands opérateurs. L'acquisition de Motivair par Schneider Electric en 2024 ajoute une capacité de refroidissement liquide qui s'articule avec les exigences d'alimentation de l'IA ; ABB propose un appareillage de commutation moyenne tension EcoFlex optimisé pour les constructions 132 kV, et Vertiv s'associe à NVIDIA sur des configurations d'alimentation prêtes pour le GB200 NVL72.

Des spécialistes régionaux tels que Hyper Intelligent Data Center Technology (HiDCT) et Al Fanar, basé en Arabie saoudite, ciblent des packages à déploiement rapide et une intervention sur le terrain en 24 heures, remportant des projets petits à moyens recherchant une forte localisation. Des intégrateurs de stockage d'énergie comme Ampt et Tesvolt courtisent les mêmes clients avec des conteneurs de batteries clés en main adaptés aux applications d'écrêtage des pointes. Les startups mettent l'accent sur des logiciels de service d'optimisation énergétique pilotés par l'IA qui se superposent aux cadres SCADA existants, extrayant des gains d'efficacité supplémentaires sans remplacement de matériel.

Leaders du secteur de l'alimentation électrique des centres de données des Émirats arabes unis

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Khazna a accueilli MGX et Silver Lake comme actionnaires minoritaires aux côtés de G42, finançant des stratégies mondiales d'expansion de l'IA.

- Février 2025 : Eni a conclu des accords avec Masdar et Taqa pour alimenter des centres de données italiens jusqu'à 1 GW de charge informatique via 3 GW d'approvisionnement en énergie renouvelable.

- Février 2025 : Un groupe de télécommunications des Émirats arabes unis a vendu une participation de 2,2 milliards USD dans Khazna Data Centre, signalant la confiance des investisseurs et la consolidation en cours.

- Janvier 2025 : ADNOC Distribution et Emerge ont lancé des déploiements solaires de deuxième phase dans les stations-service, générant 30 000 MWh par an et réduisant les émissions de CO₂ de 13 000 tonnes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données des Émirats arabes unis comme les revenus générés dans le pays à partir d'une infrastructure électrique nouvelle et de remplacement qui fournit, conditionne, distribue et surveille l'alimentation à l'intérieur des centres de données de colocation, d'entreprise, hyperscale et périphériques. Les équipements inclus couvrent les systèmes d'alimentation sans interruption, les générateurs, l'appareillage de commutation, les commutateurs de transfert, les unités de distribution d'alimentation, les panneaux d'alimentation distants, les chemins de câbles et les logiciels de surveillance et services associés. Nous modélisons donc les dépenses directement liées aux baies qui hébergent les charges de travail de traitement et de stockage, et non l'enveloppe du bâtiment au sens large.

Exclusion du périmètre : les systèmes de refroidissement, le matériel informatique, la construction immobilière et les services de gestion des installations se situent en dehors de notre périmètre de marché.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et périphérique

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de taille massive

- Méga centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des fournisseurs d'équipements, des entrepreneurs en ingénierie et des opérateurs de colocation à Dubaï, Abou Dhabi, Charjah et Fujairah. Ces discussions valident les dimensionnements typiques en mégawatts, les délais d'approvisionnement, les marges de service et les plans d'intégration des énergies renouvelables qui ne peuvent pas être capturés par le seul travail de bureau, nous aidant à combler les lacunes de données et à vérifier les hypothèses.

Recherche documentaire

Nous commençons par cartographier la base installée locale en utilisant des sources accessibles au public telles que les statistiques de l'Autorité des télécommunications et du gouvernement numérique des Émirats arabes unis, les dossiers tarifaires de l'Autorité de l'électricité et de l'eau de Dubaï, les codes d'importation des douanes des Émirats arabes unis pour les HS 8504 et 8502, et les divulgations des associations commerciales régionales comme la Middle East Data Center Alliance. Les rapports annuels, les rapports de durabilité et les présentations aux investisseurs des entreprises fournissent des indices sur les expéditions, les prix et les pipelines de projets, qui sont ensuite complétés par des instantanés financiers de D&B Hoovers et des archives de presse Factiva disponibles dans la boîte à outils payante de Mordor. Les documents gouvernementaux sur les perspectives énergétiques et les revues scientifiques sur la stabilité du réseau du Golfe complètent la base secondaire. Les sources citées ci-dessus sont illustratives ; de nombreux documents supplémentaires informent notre analyse documentaire.

Dimensionnement du marché et prévisions

Nous employons une construction de pool de demande descendante ancrée sur la charge informatique nationale des centres de données (MW) et la densité de puissance attendue par baie, qui est vérifiée de manière croisée avec des contrôles ascendants sélectifs tels que les expéditions d'alimentations sans interruption échantillonnées et les estimations de prix de vente moyen par canal × volume. Les variables clés comprennent la croissance du trafic périphérique, les annonces de campus hyperscale, le changement de mix Niveau III par rapport au Niveau IV, le prix moyen du diesel pour les groupes de secours, les objectifs de pénétration des énergies renouvelables et les trajectoires tarifaires des services publics. La régression multivariée relie ces moteurs aux dépenses historiques, tandis qu'une couche d'analyse de scénarios teste les cas à la hausse et à la baisse. Lorsque les preuves ascendantes sous-représentent les segments émergents, une interpolation est appliquée mais plafonnée par les retours primaires pour éviter la surestimation.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies et une validation par un réviseur senior. Les écarts dépassant une tolérance de cinq pour cent déclenchent un réengagement avec les répondants. Les rapports sont actualisés chaque année, et les événements extraordinaires, les changements de politique, les attributions de méga-installations ou les pannes de force majeure entraînent des mises à jour intermédiaires du modèle afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi notre référence pour l'alimentation électrique des centres de données des Émirats arabes unis est fiable

Les estimations publiées divergent souvent parce que chaque éditeur choisit sa propre liste d'équipements, sa courbe de prix et son rythme d'actualisation. Notre périmètre discipliné, notre conversion de devises cohérente et notre recalibrage annuel fournissent une référence stable.

Les principaux facteurs d'écart par rapport à d'autres études comprennent : certains ne suivent que les alimentations sans interruption et les générateurs tandis que nous capturons les unités de distribution d'alimentation et l'appareillage de commutation ; quelques-uns gonflent les totaux en appliquant des prix de vente moyens mondiaux au lieu des prix contractuels spécifiques aux Émirats arabes unis ; d'autres prévoient de manière agressive en supposant la réalisation immédiate de toutes les capacités annoncées, tandis que Mordor échelonne les constructions en fonction des jalons de construction et des calendriers de raccordement au réseau.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 176,3 millions USD (2025) | ||

| 141,9 millions USD (2024) | Cabinet de conseil régional A | Utilise des références de prix du Moyen-Orient plus larges et exclut les unités de distribution d'alimentation |

| 162,4 millions USD (2024) | Cabinet d'analystes B | Comptabilise les dépenses d'investissement en microréseaux renouvelables et suppose une pénétration complète du Niveau IV |

Pris ensemble, la comparaison montre que le périmètre d'équipement mesuré de Mordor, la tarification spécifique aux Émirats arabes unis et la logique de déploiement progressif produisent une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et reproduire lors du prochain cycle.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données des Émirats arabes unis ?

Il a atteint 203,15 millions USD en 2026 et devrait croître jusqu'à 412,35 millions USD d'ici 2031.

Quel segment de composants domine les dépenses ?

Les systèmes d'alimentation sans interruption ont dominé avec une part de revenus de 31,78 % en 2025, en raison de leur rôle vital dans la garantie de la disponibilité.

À quelle vitesse les centres de données hyperscale se développent-ils ?

Les fournisseurs hyperscale/services cloud se développent à un TCAC de 16,86 % jusqu'en 2031, le plus rapide parmi les types de centres de données.

Pourquoi les prélèvements sur la demande de pointe sont-ils une préoccupation ?

Les charges proposées par l'EWEC pourraient augmenter les coûts d'électricité jusqu'à 30 % pendant les périodes de pointe, poussant les opérateurs à installer des solutions de stockage d'énergie ou d'écrêtage des pointes.

Dernière mise à jour de la page le: