Taille et parts du marché des dispositifs de protection contre les surtensions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

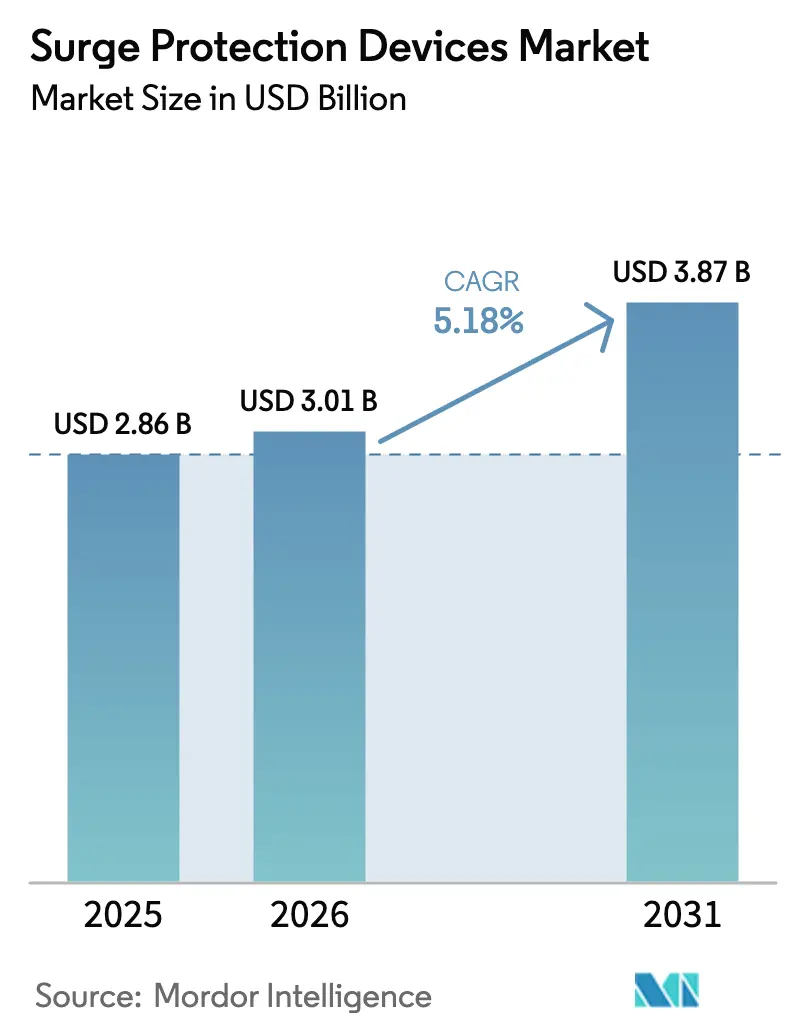

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de protection contre les surtensions par Mordor Intelligence

La taille du marché des dispositifs de protection contre les surtensions en 2026 est estimée à 3,01 milliards USD, en progression par rapport à la valeur 2025 de 2,86 milliards USD, avec des projections pour 2031 indiquant 3,87 milliards USD, soit une croissance à un TCAC de 5,18 % sur la période 2026-2031. Cette croissance soutenue reflète l'importance croissante de la protection des équipements électroniques sensibles à mesure que les problèmes de qualité de l'alimentation électrique s'intensifient à l'échelle mondiale. L'adoption s'accélère dans les installations industrielles, les bâtiments commerciaux et les logements, les gestionnaires mettant en balance le coût élevé des arrêts d'exploitation, des réparations et des pertes de données avec des investissements préventifs modestes. Le leadership de l'Amérique du Nord découle de réglementations strictes en matière de sécurité électrique et de l'importante empreinte de centres de données de la région, tandis que l'Asie-Pacifique gagne en dynamisme grâce à une industrialisation rapide, à des projets d'infrastructure à grande échelle et à une capacité d'énergie renouvelable en expansion. Les dispositifs à moyenne tension dominent car la plupart des réseaux de distribution d'énergie industrielle se situent dans la plage de 1 à 35 kV, et les utilisateurs industriels demeurent les plus grands acheteurs, car les arrêts imprévus se traduisent directement par des pertes de production. Les mises à niveau technologiques reconfigurent le marché des dispositifs de protection contre les surtensions, avec des équipements connectés, une maintenance prédictive basée sur l'analyse de données et des conceptions à plus haute capacité répondant aux charges croissantes dans les centres de données d'IA et les hubs de recharge pour véhicules électriques.

Principaux enseignements du rapport

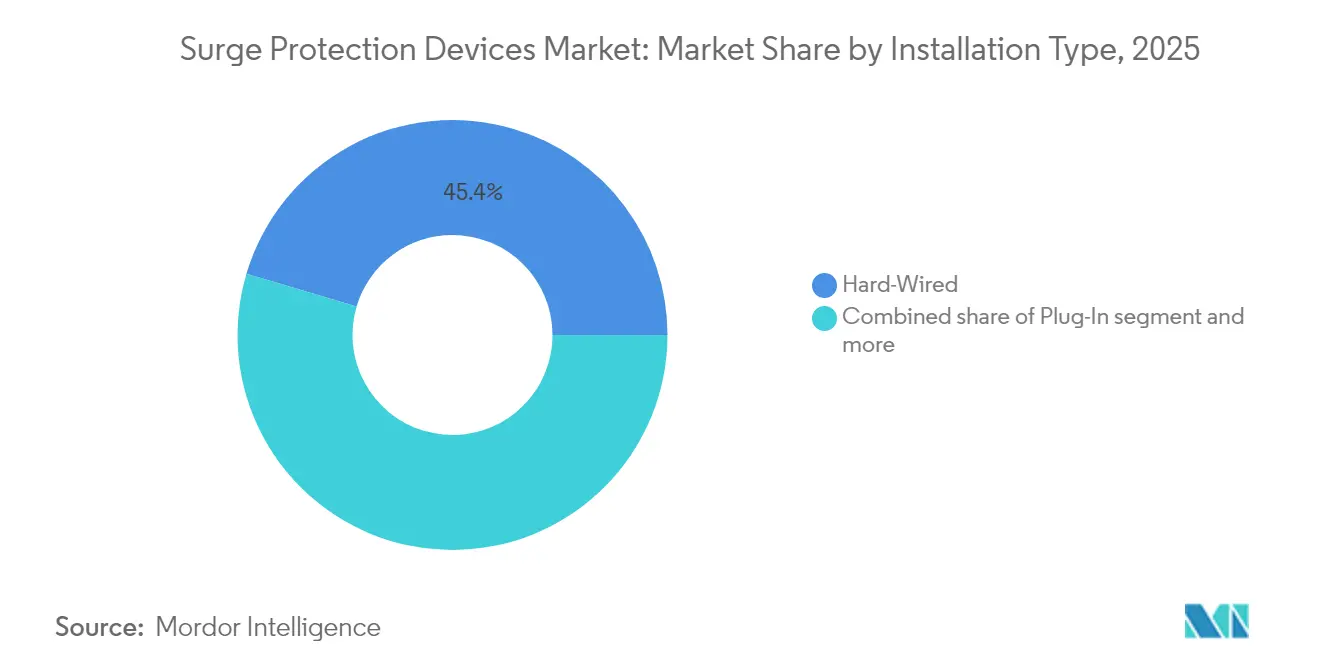

- Par type d'installation, les dispositifs câblés fixes ont représenté 45,40 % de la part du marché des dispositifs de protection contre les surtensions en 2025 ; le segment à fiche devrait progresser à un TCAC de 6,05 % jusqu'en 2031.

- Par calibre de courant de décharge, la classe 10 kA-25 kA a représenté 51,30 % de la taille du marché des dispositifs de protection contre les surtensions en 2025, tandis que les unités au-dessus de 25 kA devraient connaître la croissance la plus rapide à un TCAC de 6,32 % entre 2026 et 2031.

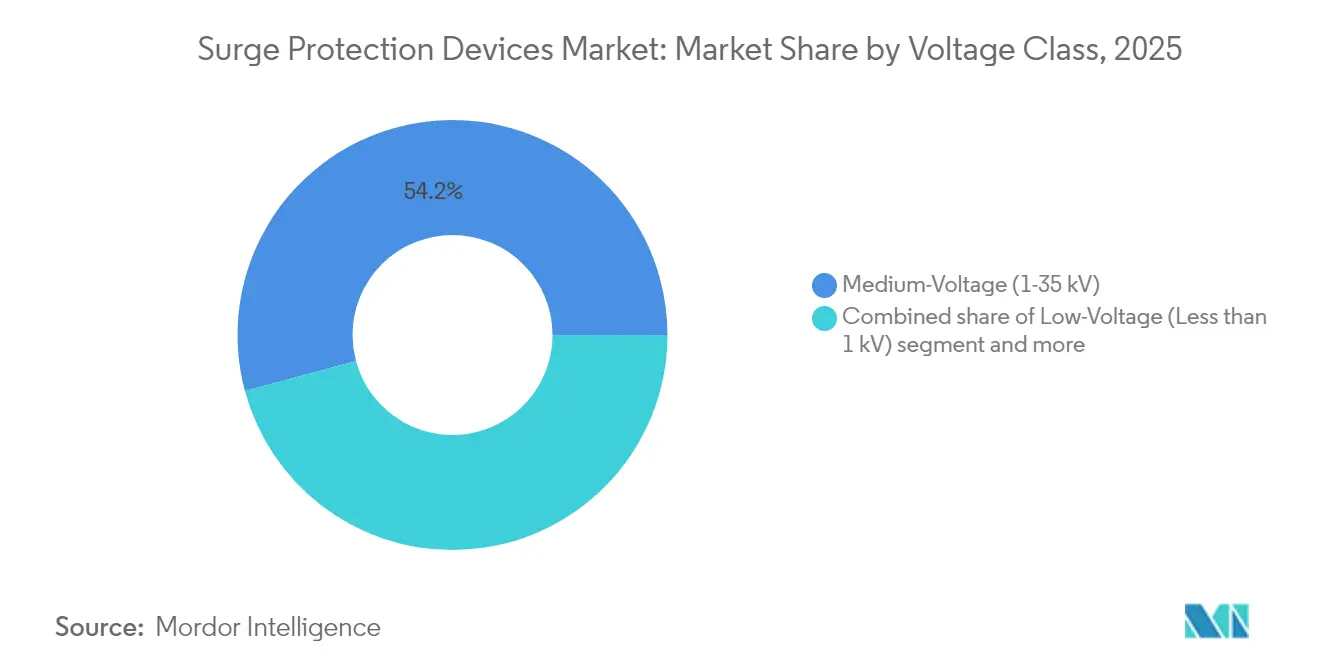

- Par classe de tension, les produits à moyenne tension (1-35 kV) ont représenté 54,20 % du chiffre d'affaires 2025 ; les dispositifs à haute tension devraient se développer à un TCAC de 5,62 % jusqu'en 2031.

- Par utilisateur final, les installations industrielles ont capté 64,10 % du chiffre d'affaires en 2025 ; le segment commercial est positionné pour la progression la plus rapide avec un TCAC de 6,12 % jusqu'en 2031.

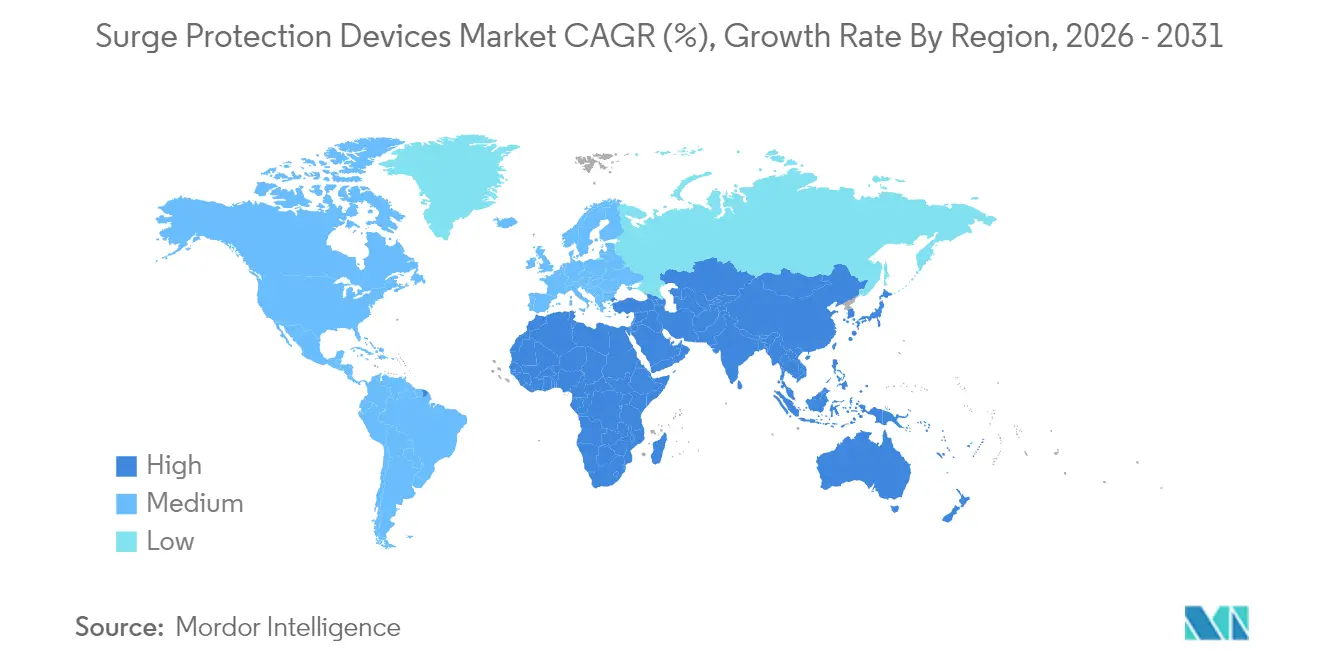

- Par région, l'Amérique du Nord a généré 39,60 % du chiffre d'affaires 2025 ; l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un TCAC de 5,98 % attendu pour 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des dispositifs de protection contre les surtensions

Analyse de l'impact des moteurs de croissance*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des maisons connectées et des appareils IoT | +1.3% | Amérique du Nord, Europe ; en croissance mondiale | Moyen terme (2-4 ans) |

| Instabilité du réseau due aux énergies renouvelables | +0.9% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte densité de puissance dans les centres de données et les télécommunications | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations de recharge pour véhicules électriques imposant des dispositifs de protection contre les surtensions à l'entrée de service | +0.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Incitations des assureurs à l'installation de dispositifs de protection contre les surtensions | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des maisons connectées et des appareils IoT

Les écosystèmes de maison connectée contiennent désormais souvent des équipements électroniques d'une valeur supérieure à 15 000 USD, exposant les ménages à un risque financier significatif en cas de surtension. Les microprocesseurs des systèmes d'éclairage connecté, des appareils électroménagers et des systèmes de sécurité sont très sensibles aux transitoires de tension, et une surtension affectant un nœud peut se propager à travers le réseau. La protection contre les surtensions pour l'ensemble du logement[1]DTE Energy, "Programme de protection contre les surtensions pour l'ensemble du logement," dteenergy.com remplace donc les multiprises à usage ponctuel, et les fabricants regroupent la protection des lignes d'alimentation et des lignes de données dans un seul boîtier pour simplifier l'installation. Les compagnies d'assurance renforcent cette tendance en réduisant les primes pour les logements protégés, stimulant ainsi la demande dans le segment résidentiel. La familiarisation croissante avec les plateformes domotiques élargit encore le public des dispositifs de protection contre les surtensions à fiche, riches en fonctionnalités mais faciles à installer, qui se synchronisent avec des applications mobiles pour les alertes d'état.

Instabilité croissante du réseau due à l'intégration des énergies renouvelables

L'éolien et le solaire devraient fournir plus de 40 % de la production mondiale d'électricité d'ici 2030, mais les ressources basées sur des onduleurs manquent des courants de défaut élevés requis par les relais de protection traditionnels. Lorsque les gestionnaires de réseau ajustent la production pour correspondre à une fourniture variable, les transitoires induits par les commutations deviennent plus fréquents, mettant à l'épreuve les schémas de protection existants. Les relais numériques et les contrôles d'arc électrique basés sur les données gagnent en faveur, créant une demande pour des dispositifs de protection contre les surtensions fonctionnant de manière fiable sur des enveloppes de tension plus larges et des formes d'ondes fluctuantes. L'innovation se concentre désormais sur des dispositifs capables de gérer à la fois les événements induits par la foudre et ceux induits par les commutations, avec une technologie de déconnexion thermique protégeant les éléments à varistances à oxyde métallique contre le vieillissement accéléré.

Expansion de la densité de puissance dans les centres de données et les télécommunications

Les charges de travail d'IA font progresser la demande des centres de données américains de 25 GW en 2024 vers 80 GW d'ici 2030[2]Département de l'énergie des États-Unis, "Rapport sur la consommation énergétique des centres de données," energy.gov. Les exploitants migrent vers une distribution en courant continu à 400 V ou même 800 V CCHT, ce qui réduit les pertes de conversion mais élève les tensions de fonctionnement continu bien au-dessus des calibres standard des dispositifs de protection contre les surtensions. Les concepteurs spécifient donc des capacités de courant de surtension plus élevées et des tensions de limitation plus basses pour protéger les serveurs d'apprentissage profond valant des millions de dollars. Les capacités de surveillance à distance intégrées dans les dispositifs de protection contre les surtensions montés en baie alimentent désormais des données de santé en temps réel vers les logiciels de gestion des installations, permettant un remplacement prédictif avant que l'épuisement des varistances à oxyde métallique ne menace la disponibilité. Les sites de télécommunications en périphérie suivent une trajectoire similaire à mesure que la densification amène l'électronique de puissance dans des armoires installées en rez-de-chaussée exposées à des conditions environnementales difficiles.

Les obligations relatives aux infrastructures de recharge pour véhicules électriques imposent des dispositifs de protection contre les surtensions à l'entrée de service

Le programme NEVI des États-Unis impose une exigence de disponibilité de 97 %, incitant les propriétaires à renforcer les stations de recharge contre les surtensions. Les dispositifs de protection contre les surtensions de type 2 jusqu'à 1 kV deviennent standard à la fois à l'entrée de service et dans les armoires de chargeurs, protégeant des équipements dont le coût dépasse largement 100 000 USD par chargeur rapide en courant continu. L'exposition en extérieur associée aux systèmes de paiement basés sur Ethernet signifie que la protection combinée des lignes d'alimentation et de données est indispensable. Le Code européen IEC 60364-7-722 s'aligne sur ces exigences, créant un marché harmonisé pour les modules de dispositifs de protection contre les surtensions standardisés. Les fabricants répondent avec des unités compactes indice de protection IP65 équipées de voyants d'état et de contacts de signal à distance pour l'intégration dans les tableaux de bord de gestion de site.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la rénovation dans les installations existantes | -0.7% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Faible sensibilisation aux taux de défaillance cachés des dispositifs de protection contre les surtensions | -0.6% | Marchés émergents ; segment résidentiel mondial | Court terme (≤ 2 ans) |

| Complexité croissante des schémas de certification | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Pénuries géopolitiques de composants à varistances à oxyde métallique | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'installation en rénovation dans les installations existantes

L'installation d'une protection contre les surtensions à l'échelle du bâtiment dans des usines construites il y a plusieurs décennies nécessite souvent des mises à niveau des tableaux de distribution, des modifications de conduits, voire de brèves interruptions d'exploitation. Les coûts des matériaux pour une unité de qualité commerciale s'élèvent à 300-700 USD, et la main-d'œuvre professionnelle ajoute 100-200 USD par tableau, mais les temps d'arrêt de production peuvent dépasser largement les coûts matériels. De nombreuses installations fonctionnent avec des marges réduites et reportent les mises à niveau jusqu'à ce qu'elles soient imposées par des révisions de réglementation ou des renouvellements d'assurance. Les fournisseurs répliquent avec des kits de rénovation montés sur barres et des conceptions de détection de courant à noyaux séparables qui raccourcissent les fenêtres d'installation, mais la période de retour sur investissement perçue ralentit encore l'adoption, en particulier dans les économies industrielles matures disposant d'une infrastructure vieillissante.

Faible sensibilisation des utilisateurs finaux aux taux de défaillance cachés des dispositifs de protection contre les surtensions

La plupart des dispositifs de protection contre les surtensions reposent sur des varistances à oxyde métallique qui se dégradent progressivement au fur et à mesure qu'elles absorbent l'énergie transitoire. Une fois que la capacité de limitation de protection tombe en dessous d'un seuil sûr, les dispositifs peuvent sembler opérationnels tout en offrant peu de protection. Les multiprises parasurtenseurs résidentielles typiques ne durent que 2 à 3 ans, mais les consommateurs s'attendent souvent à une décennie de service. L'absence d'indicateurs standardisés de fin de vie laisse les utilisateurs inconscients du risque jusqu'à ce que des dommages aux équipements surviennent. Les produits haut de gamme intègrent désormais des fusibles thermiques, des relais d'état et des alertes via application, mais les unités bon marché dominent les volumes de parc installé. Les campagnes de sensibilisation menées par les gestionnaires de réseau et les organismes de normalisation visent à accroître la prise de conscience, mais l'application inégale à l'échelle mondiale continue de ralentir les progrès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : le câblé fixe domine les infrastructures critiques

La catégorie câblé fixe a représenté 45,40 % du chiffre d'affaires 2025, les ingénieurs de facilities préférant les dispositifs intégrés de façon permanente dans les tableaux de distribution et les armoires de distribution. Cette configuration offre la tension résiduelle la plus basse, ce qui en fait un choix par défaut pour les lignes de production, les salles blanches et les salles informatiques où la disponibilité est primordiale. Les variantes intelligentes comprennent désormais des modules remplaçables sur site et des tableaux de bord basés sur le web qui simplifient les calendriers de maintenance.

Les dispositifs de protection contre les surtensions à fiche sont en retrait en termes de parts, mais enregistreront le TCAC le plus rapide à 6,05 % entre 2026 et 2031 avec la poursuite de l'essor de la maison connectée. Les incitations à la réduction des primes d'assurance et l'analyse de la qualité de l'alimentation électrique via application incitent les propriétaires à passer des multiprises basiques aux modèles en réseau. Le créneau du cordon d'alimentation sécurise les serveurs critiques et les équipements audiovisuels, en tirant parti d'encombrement réduit et de ports RJ45 intégrés pour une protection combinée alimentation et signal. À mesure que les organismes de normalisation élargissent les mandats de protection, des dispositifs hybrides associant des modules de protection contre les surtensions câblés à des barrettes de prises en aval apparaissent dans les bâtiments commerciaux cherchant une coordination à l'échelle du système.

Par calibre de courant de décharge : les dispositifs à capacité moyenne dominent le marché

Les produits à capacité moyenne (10 kA-25 kA) ont capté 51,30 % du chiffre d'affaires en 2025 en équilibrant prix et performance pour les tours de bureaux, les chaînes de distribution et les ateliers légers. Les fabricants optimisent le nombre de composants pour maintenir un encombrement réduit tout en respectant les limites IEC 61643-11 de type 2. Ce segment ancre les approches à niveaux coordonnés où les unités à l'entrée de service gèrent les événements à haute énergie et les tableaux en aval s'appuient sur des modules 10 kA-25 kA pour une limitation fine.

Les unités au-dessus de 25 kA progresseront à un TCAC de 6,32 % jusqu'en 2031, portées par des densités de baies de centres de données dépassant 15 kW par armoire et des sous-stations d'énergie renouvelable intégrant le stockage par batteries. Les calibres de tension de fonctionnement continu grimpent à 1 500 V CC dans les systèmes de batteries, de sorte que les conceptions de protection contre les surtensions ajoutent des piles de varistances à oxyde métallique plus larges et des éléments à éclateur. À l'autre extrémité, les multiprises jusqu'à 10 kA protègent les équipements électroniques domestiques et les équipements de petit bureau et bureau à domicile. La demande se développe régulièrement à mesure que les consommateurs connectent télévisions, consoles de jeux et appareils électroménagers connectés dans des centres de divertissement unifiés nécessitant une protection abordable mais fiable.

Par classe de tension : le segment à moyenne tension tire la croissance

Les dispositifs de protection contre les surtensions à moyenne tension (1-35 kV) détenaient une part de 54,20 % en 2025, soutenant les transformateurs de distribution, les appareillages de commutation et les unités de bouclage. Les gestionnaires de réseau utilisent des parafoudres à oxyde métallique sur les circuits d'alimentation pour limiter les impulsions de foudre, tandis que les installations industrielles déploient des unités montées sur panneaux pour protéger les variateurs de moteur et l'électronique de contrôle. Les sous-stations numériques recherchent désormais une surveillance d'état intégrée aux parafoudres afin que les gestionnaires d'actifs puissent détecter précocement toute infiltration d'humidité ou fuite résistive.

Les dispositifs à haute tension (plus de 35 kV) surpasseront la moyenne avec un TCAC de 5,62 % à mesure que les gestionnaires de réseau étendent les couloirs à 138 kV et 230 kV pour connecter les parcs éoliens et solaires en mer. Les mélanges de gaz à base de fluoronitrile de Hitachi Energy réduisent l'impact sur l'effet de serre sans sacrifier la rigidité diélectrique, signalant un tournant en matière de durabilité dans le marché des dispositifs de protection contre les surtensions. Les produits à basse tension protègent tout, des régulateurs de climatisation à l'éclairage LED, et l'adoption augmente dans les économies émergentes où les programmes d'électrification urbaine donnent la priorité à la protection des appareils électroménagers pour réduire les réclamations sous garantie.

Par secteur d'utilisation final : les applications industrielles maintiennent leur dominance

Les installations industrielles ont généré 64,10 % des ventes 2025, reflétant leur exposition aux arrêts d'exploitation coûteux et aux automates programmables sensibles. Les industries de process équipent chaque centre de contrôle moteur de dispositifs de protection contre les surtensions de type 2 pour préserver les variateurs et capteurs qui coordonnent la qualité des lots. Les systèmes de maintenance prédictive extraient les données de compteurs de surtension de ces unités, permettant aux ingénieurs de fiabilité de corréler les événements transitoires avec la durée de vie des équipements.

Les bâtiments commerciaux connaîtront la croissance la plus rapide à un TCAC de 6,12 % à mesure que les charges de traitement de données augmentent dans le commerce de détail, les services bancaires et la santé. Les fournisseurs de cloud à grande échelle louent des étages dans des entrepôts reconvertis, tous nécessitant des plans de protection contre les surtensions coordonnés. En parallèle, le segment résidentiel gagne en volume grâce aux constructions individuelles haut de gamme et aux projets de condominiums connectés qui préinstallent des dispositifs de protection contre les surtensions sur les tableaux principaux et des barrettes de prises connectées au réseau. Cette convergence intègre des fonctionnalités de qualité industrielle dans des facteurs de forme grand public, élevant les attentes de qualité de base dans tous les groupes d'acheteurs.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,60 % du chiffre d'affaires mondial en 2025, ancrée par les États-Unis, où le Code national de l'électricité impose désormais une protection de type 1 ou de type 2 pour tous les services d'habitation. L'expansion des centres de données amplifie la demande de dispositifs de protection contre les surtensions à haute capacité à l'entrée de service. La taille du marché des dispositifs de protection contre les surtensions au Canada reflète la trajectoire américaine, les provinces adoptant un langage de code similaire et les gestionnaires de réseau proposant des programmes pour l'ensemble du logement offrant une couverture allant jusqu'à 5 000 USD par appareil électroménager.

L'Asie-Pacifique affichera le TCAC le plus rapide à 5,98 % jusqu'en 2031, les investissements manufacturiers se déplaçant vers l'Inde et l'Asie du Sud-Est. La Chine et le Japon animent un segment commercial à fiche florissant, équipant les épiceries de proximité et les micro-centres de données de dispositifs de protection contre les surtensions compacts sur rail DIN. Les plans gouvernementaux visant à accroître la pénétration des énergies renouvelables accentuent également les défis de stabilité du réseau, stimulant la demande de produits à plus de 25 kA dans les stations d'onduleurs. Les équipementiers régionaux s'associent à des marques multinationales pour localiser la production, réduisant les délais à mesure que les cycles de construction se resserrent.

L'Europe maintient une part solide grâce à des normes d'équipement strictes et à des objectifs ambitieux de décarbonation qui reconfigurent la topologie du réseau. L'Energiewende allemand et les parcs éoliens en mer danois entraînent de nouveaux câbles d'exportation à 66 kV, chacun nécessitant des parafoudres de ligne pour la stabilisation de la tension. Les objectifs de durabilité des entreprises encouragent en outre l'adoption de parafoudres écologiques qui évitent le SF6. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des poches émergentes où l'électrification urbaine et la modernisation des télécommunications génèrent des volumes incrémentiels. Les partenariats public-privé construisant des micro-réseaux solaires associés à du stockage spécifient de plus en plus des solutions de protection contre les surtensions coordonnées pour maximiser la disponibilité des actifs.

Paysage concurrentiel

Le marché des dispositifs de protection contre les surtensions affiche une concentration modérée. ABB, Eaton, Schneider Electric et Siemens détiennent collectivement environ 70 % du chiffre d'affaires mondial, en s'appuyant sur de vastes portefeuilles de produits, une présence étendue dans les canaux de distribution et une influence sur le développement des normes. Chaque entreprise canalise sa recherche et développement vers des modules intelligents et connectés qui diffusent des métriques opérationnelles vers des tableaux de bord en nuage. EcoStruxure de Schneider et Brightlayer d'Eaton illustrent des plateformes intégrant la santé des dispositifs de protection contre les surtensions dans des analyses de qualité de l'alimentation électrique plus larges, offrant aux clients une visibilité unifiée sur les dispositifs énergétiques et de protection.

Les spécialistes régionaux occupent des niches non couvertes. Transtector se concentre sur des solutions pour environnements sévères destinées aux stations de base 5G, tandis que DEHN cible les applications d'énergie renouvelable et de stockage par batteries. Delta fait évoluer ses architectures d'alimentation en courant continu haute tension à 800 V pour les centres de données d'IA en intégrant des dispositifs de protection contre les surtensions coordonnés capables de gérer des tensions de fonctionnement continu élevées. L'innovation dans les composants met l'accent sur la chimie des varistances à oxyde métallique à faible fuite et les éclateurs à extinction d'arc pour prolonger la durée de vie sous des surtensions de commutation fréquentes.

Les mouvements stratégiques incluent des partenariats technologiques et des extensions de capacité. Hitachi Energy a lancé les parafoudres haute tension EconiQ à base de fluoronitrile, alignant son positionnement en matière de durabilité sur les feuilles de route de décarbonation des gestionnaires de réseau. Les entreprises de taille intermédiaire poursuivent leur croissance géographique en s'alignant avec des assembleurs locaux de tableaux de distribution, en regroupant des dispositifs de protection contre les surtensions dans des ensembles clés en main. La concurrence par les prix reste limitée dans les segments à haute criticité, les acheteurs donnant la priorité à la fiabilité, mais la banalisation est visible dans les multiprises résidentielles, où la notoriété de la marque et la présence en distribution l'emportent sur les spécifications avancées.

Leaders du secteur des dispositifs de protection contre les surtensions

ABB Ltd

Eaton Corporation, Plc.

Emersen Electric Co.

Schneider Electric SE

Littelfuse, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Delta a dévoilé une architecture d'alimentation en courant continu haute tension à 800 V pour les centres de données d'IA qui améliore l'efficacité de plus de 4 % et intègre des dispositifs de protection contre les surtensions à haute capacité pour la protection au niveau des baies.

- Avril 2025 : Hitachi Energy a présenté le portefeuille haute tension EconiQ utilisant des mélanges de gaz à base de fluoronitrile avec moins de 1 % de l'impact sur le réchauffement climatique du SF6, intégrant des parafoudres pour les applications de transmission.

- Janvier 2025 : Le rapport mondial 2025 sur les centres de données de Jones Lang LaSalle a mis en évidence des contraintes croissantes en matière de densité de puissance, stimulant la demande de solutions avancées de protection contre les surtensions dans les nouveaux sites alimentés par le nucléaire ou équipés de petits réacteurs modulaires.

- Janvier 2025 : DEHN a lancé le DEHNcharge T1 BATT 1500 FM pour les systèmes de stockage par batteries et le DEHNguard EZ50-S, un dispositif de protection contre les surtensions de type 1 NEMA 4X pour les installations en courant alternatif.

- Février 2024 : ABB a lancé les parafoudres à moyenne tension 273ESA-10 pour la distribution souterraine, avec des boîtiers entièrement blindés en caoutchouc EPDM.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des dispositifs de protection contre les surtensions (SPD) comme la vente d'unités à basse, moyenne et haute tension spécialement conçues pour limiter les surtensions transitoires sur les circuits de courant alternatif dans les locaux résidentiels, commerciaux et industriels. Les dispositifs couverts sont des formats câblés, enfichables et à cordon de ligne conformes à la norme IEC 61643 ou UL 1449, et les valeurs sont enregistrées aux prix d'entrée du fabricant de l'équipement d'origine.

Exclusion du champ d'application : Les parafoudres pour lignes de transmission de plus de 35 kV et les barrettes d'alimentation à protection antisurtension vendues uniquement en tant qu'accessoires n'entrent pas dans ce champ d'application.

Aperçu de la segmentation

- Par type d'installation

- Câblé fixe

- À fiche

- Cordon d'alimentation

- Par calibre de courant de décharge

- Jusqu'à 10 kA

- 10 kA-25 kA

- Au-dessus de 25 kA

- Par classe de tension

- Basse tension (moins de 1 kV)

- Moyenne tension (1-35 kV)

- Haute tension (plus de 35 kV)

- Par secteur d'utilisation final

- Industriel

- Commercial

- Résidentiel

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des fabricants de SPD, des tableautiers, des entrepreneurs en électricité et des inspecteurs de sécurité en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations permettent de valider les taux de pénétration, les structures de remise et les cas d'utilisation émergents, ce qui nous permet de réconcilier les estimations secondaires et de combler rapidement les lacunes en matière d'information.

Recherche documentaire

Nous commençons par des données provenant de sources publiques de premier plan, telles que l'Agence internationale de l'énergie, l'Administration américaine de l'information sur l'énergie, Comtrade de l'ONU et les atlas d'incidence de la foudre, afin d'évaluer la demande potentielle et les prix de vente moyens. Les mises à jour réglementaires de la NFPA, des comités de la CEI et des autorités électriques nationales clarifient les cycles de remplacement liés aux codes de sécurité. Les formulaires 10-K des entreprises, les appels d'offres et les portails d'appels d'offres enrichissent les schémas d'expédition et de prix, tandis que D & B Hoovers et Dow Jones Factiva fournissent à nos analystes les répartitions de revenus qui permettent d'ancrer les segments industriels. Les sources citées sont illustratives ; de nombreux autres ensembles de données ouvertes sont examinés pour vérifier les tendances.

Dimensionnement du marché et prévisions

La modélisation descendante relie les nouveaux logements achevés, les ajouts de mégawatts aux centres de données, le déploiement des points de recharge des VE, les statistiques sur les jours de foudre et le PIB de la construction régionale avec les taux de pénétration des appareils. Ensuite, une analyse ascendante sélective des revenus des fournisseurs vérifie les totaux et signale les anomalies. La régression multivariée, vérifiée par l'analyse de scénarios, projette les valeurs jusqu'en 2030, et les données manquantes sont comblées par des points de référence les plus proches avec des profils de fiabilité du réseau similaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux de révision par des analystes, à des filtres de variance par rapport aux données des codes commerciaux et à un audit par les pairs avant d'être approuvés. Notre équipe procède à une actualisation tous les douze mois, avec des mises à jour intermédiaires en cas de révisions majeures des codes, de fluctuations des prix des matériaux ou d'annonces de capacités importantes.

Pourquoi la ligne de base des dispositifs de protection contre les surtensions de Mordor gagne la confiance des investisseurs

Les estimations publiées divergent souvent parce que les entreprises mélangent différentes classes de produits, références de prix et cadences d'actualisation. En se basant sur les véritables DPS et en actualisant les modèles chaque année, nous fournissons des chiffres qui reflètent la dynamique sur le terrain.

Les principaux facteurs d'écart observés ailleurs comprennent l'inclusion de bandes intelligentes ou de parafoudres à très haute tension, la prise en compte des prix catalogue sans remises de canal, et les extensions linéaires du TCAC qui ne tiennent pas compte des réinitialisations de logements après la pandémie.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,86 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 2,98 B (2025) | Conseil mondial A | Utilise les valeurs de revente des distributeurs et plie les barrettes d'alimentation de type 4 |

| USD 3,60 B (2024) | Journal de l'industrie B | Compte les parafoudres pour lignes de transmission et maintient les ASP à des niveaux constants en 2023 |

La comparaison montre que notre chiffre se situe entre les comptes expansifs et optimistes, donnant aux décideurs une base de référence équilibrée et transparente qui découle de dispositifs clairement énoncés, de séries de données et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs de protection contre les surtensions d'ici 2031 ?

Le marché devrait atteindre 3,87 milliards USD d'ici 2031, se développant à un TCAC de 5,18 % à partir de 2026.

Quel type d'installation connaît la croissance la plus rapide ?

Les parasurtenseurs à fiche devraient afficher un TCAC de 6,05 % jusqu'en 2031, la demande résidentielle étant alimentée par l'adoption des maisons connectées et les incitations des assureurs.

Pourquoi les dispositifs de protection contre les surtensions à haute tension retiennent-ils l'attention ?

Les mises à niveau du réseau de transmission pour les énergies renouvelables à grande échelle nécessitent des dispositifs au-dessus de 35 kV, et des alternatives gazières écologiques telles que le fluoronitrile stimulent de nouveaux lancements de produits.

Comment les centres de données influencent-ils la demande de protection contre les surtensions ?

Les charges de travail d'IA poussent considérablement la densité de puissance à la hausse, incitant les installations à adopter des dispositifs de protection contre les surtensions à plus de 25 kA et à migrer vers des architectures d'alimentation en courant continu à 400 V ou 800 V CCHT avec une protection spécialisée.

Quel rôle jouent les programmes d'assurance ?

Les gestionnaires de réseau et les assureurs offrent des réductions de primes ou des garanties de couverture — jusqu'à 5 000 USD pour les appareils électroménagers dans certains programmes américains — encourageant les propriétaires et les petites entreprises à installer des dispositifs de protection contre les surtensions pour l'ensemble du logement.

À quelle fréquence les dispositifs de protection contre les surtensions doivent-ils être remplacés ?

Les multiprises résidentielles durent généralement 2 à 3 ans dans des conditions normales ; les unités industrielles comprennent des compteurs de surtension et des relais d'état afin que les équipes de maintenance puissent remplacer les modules une fois la capacité d'absorption d'énergie des varistances à oxyde métallique épuisée.

Dernière mise à jour de la page le: