Taille et Part du Marché des UPS Modulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

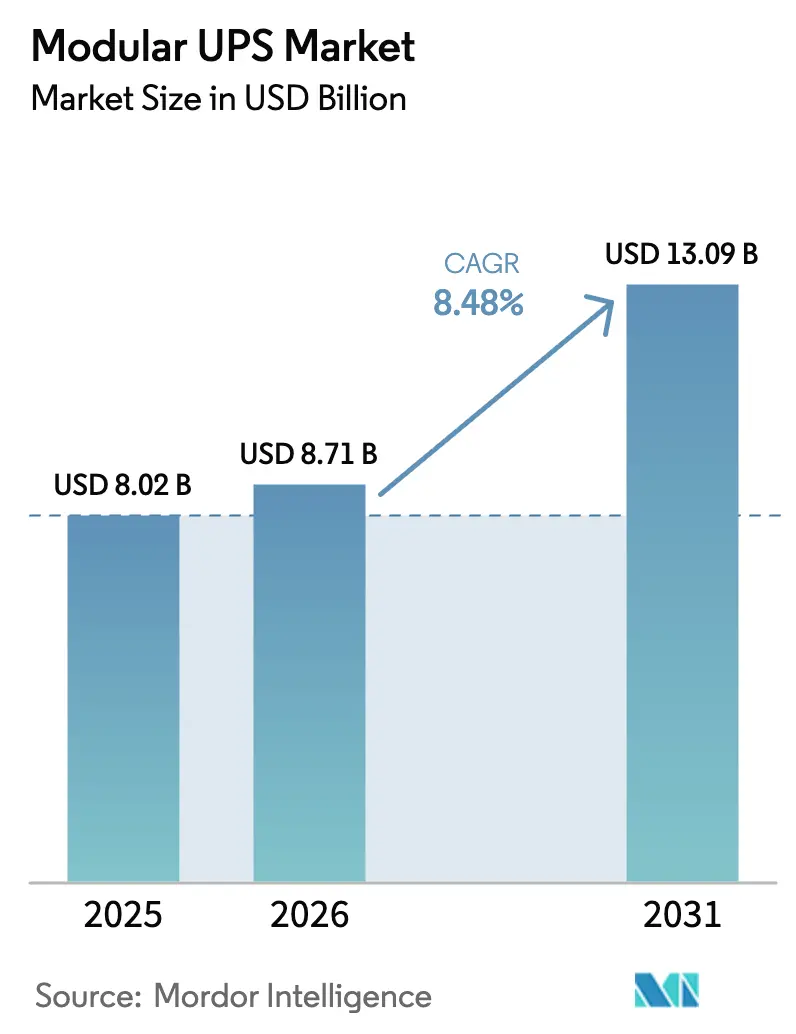

| Taille du Marché (2026) | 8.71 Milliards de dollars |

| Taille du Marché (2031) | 13.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des UPS Modulaires par Mordor Intelligence

La taille du marché des UPS Modulaires devrait s'étendre de 8,02 milliards USD en 2025 et 8,71 milliards USD en 2026 à 13,09 milliards USD d'ici 2031, enregistrant un CAGR de 8,48 % entre 2026 et 2031. La hausse des densités de baies au-delà de 40 kilowatts, la dépendance croissante aux charges de travail d'intelligence artificielle et l'adoption accélérée des architectures d'alimentation à croissance progressive redéfinissent les critères d'achat. Les fournisseurs capables de livrer des blocs d'alimentation pré-intégrés captent la demande hyperscale, tandis que les batteries lithium-ion et lithium-fer-phosphate réduisent l'encombrement et les fenêtres de maintenance. Les programmes d'IA souveraine dans l'Union Européenne et en Asie-Pacifique amplifient le besoin de systèmes d'alimentation sans interruption construits en usine pouvant être installés dans des délais de construction condensés. Parallèlement, les unités connectées au réseau transmettant des données télémétriques en temps réel contraignent les fournisseurs à renforcer leurs produits contre les intrusions cybernétiques, ajoutant la validation logicielle à la liste des critères d'achat.

Principaux Enseignements du Rapport

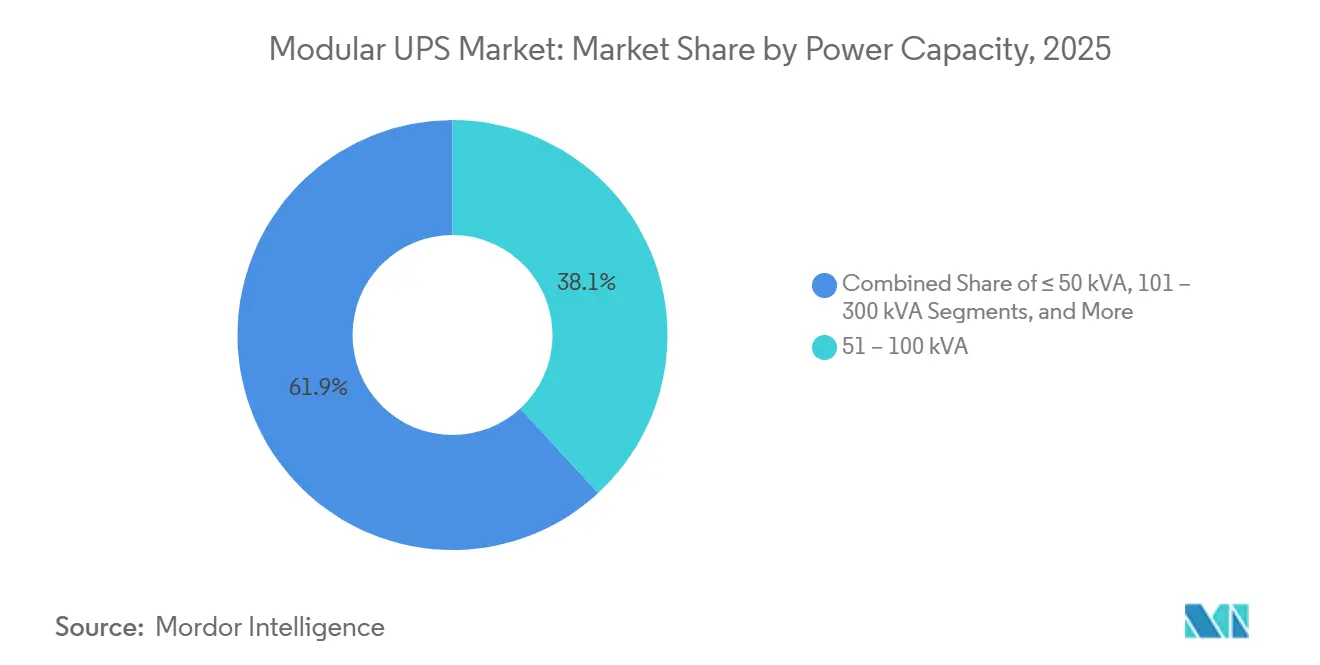

- Par capacité de puissance, le segment 51–100 kVA a dominé avec 38,14 % de la part du marché des UPS Modulaires en 2025, tandis que les installations supérieures à 500 kVA devraient croître à un CAGR de 11,53 % jusqu'en 2031.

- Par secteur d'utilisateur final, les centres de données ont détenu 62,14 % de la part des revenus en 2025, tandis que la santé devrait se développer à un CAGR de 9,12 % jusqu'en 2031.

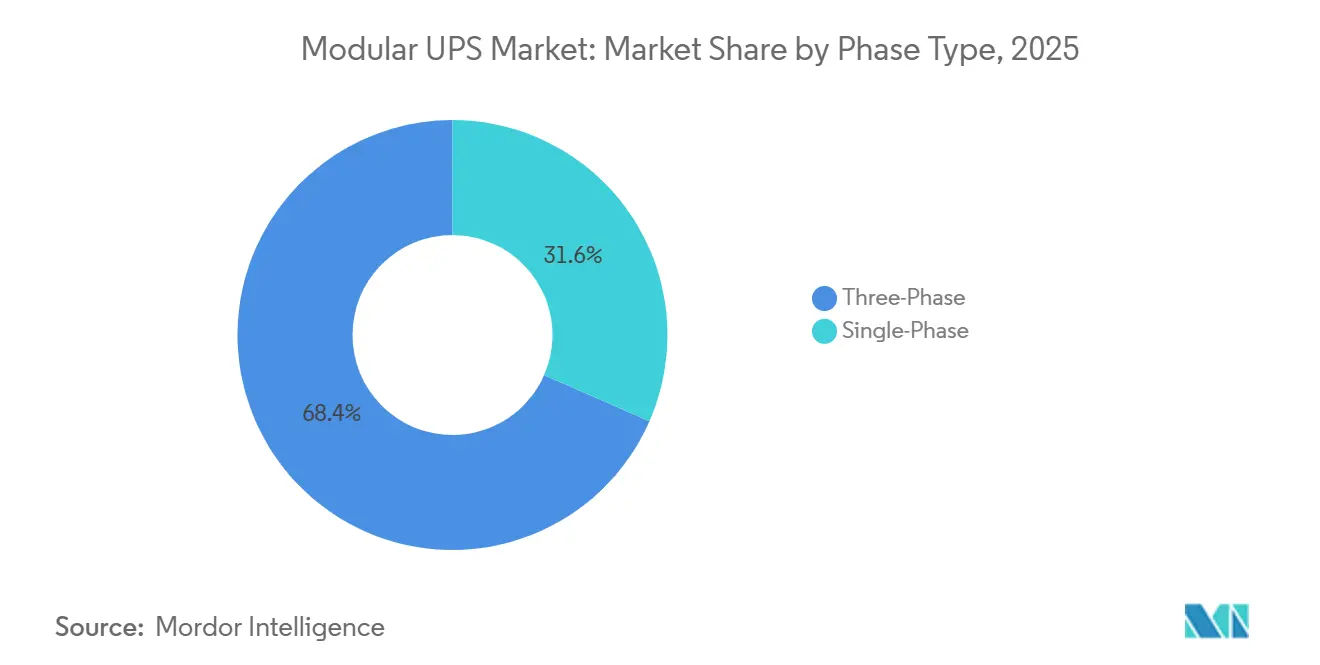

- Par type de phase, les configurations triphasées ont représenté 68,43 % des expéditions de 2025 et progressent à un CAGR de 9,11 % sur la période de prévision.

- Par composant, le matériel de solutions a capté 72,83 % des dépenses de 2025, mais les services augmentent à un CAGR de 8,58 % jusqu'en 2031.

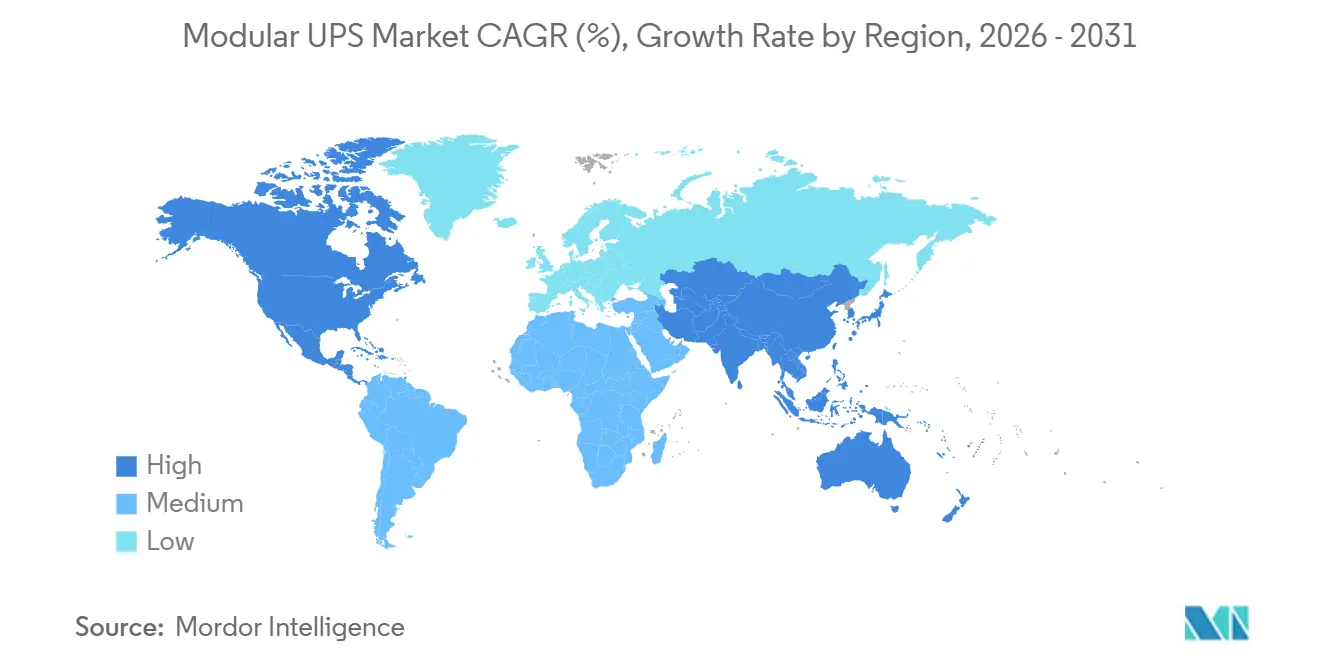

- Par géographie, l'Amérique du Nord a conservé 42,53 % de part en 2025, mais l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 10,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des UPS Modulaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Centres de Données Hyperscale et de Colocation | +2.1% | Mondial, avec concentration en Amérique du Nord, Asie-Pacifique (Chine, Inde, Singapour) et Europe (Francfort, Amsterdam, Londres) | Moyen terme (2–4 ans) |

| Réduction du Coût Total de Possession grâce à la Scalabilité Modulaire | +1.8% | Mondial, particulièrement attractif dans les marchés émergents (Moyen-Orient, Amérique du Sud) où les contraintes de capital favorisent l'investissement par phases | Long terme (≥4 ans) |

| Déploiement Rapide de Micro-Centres de Données Edge et 5G | +1.5% | Cœur Asie-Pacifique (Corée du Sud, Japon, Chine), extension vers l'Amérique du Nord et l'Europe à mesure que les opérateurs télécom densifient leurs réseaux | Court terme (≤2 ans) |

| Monétisation des UPS Interactifs au Réseau via la Réponse à la Demande | +1.2% | Amérique du Nord et Europe, où les cadres réglementaires (Ordonnance FERC 2222, Paquet Énergie Propre de l'UE) permettent la participation agrégée des batteries | Moyen terme (2–4 ans) |

| Adoption des Modules Lithium-ion Augmentant la Densité de Puissance | +1.0% | Mondial, avec adoption précoce en Amérique du Nord et en Europe ; accélération en Asie-Pacifique à mesure que les coûts des batteries diminuent | Moyen terme (2–4 ans) |

| Modèles de Remise en État et de Redéploiement dans le Cadre de l'Économie Circulaire | +0.9% | Europe (portée par le Plan d'Action pour l'Économie Circulaire de l'UE), extension vers l'Amérique du Nord à mesure que les mandats de responsabilité élargie des producteurs entrent en vigueur | Long terme (≥4 |

| Source: Mordor Intelligence | |||

Expansion des Centres de Données Hyperscale et de Colocation

Les fournisseurs de cloud hyperscale spécifient des topologies modulaires afin que l'infrastructure d'alimentation ne s'adapte qu'à l'installation des clusters GPU. Microsoft a réservé 1,5 gigawatt de capacité d'entraînement d'IA pour un déploiement par phases, stipulant des systèmes UPS à châssis acceptant des modules supplémentaires à la demande.[1]Microsoft Investor Relations, "Plans d'Expansion de l'Infrastructure Azure," microsoft.com Les principales entreprises de colocation ont également modifié leurs normes de nouvelles constructions, un opérateur confirmant que plus des deux tiers des installations mises en service en 2025 utilisaient des châssis d'alimentation modulaires pour différer 180 millions USD de dépenses initiales jusqu'à la conclusion des contrats locataires.[2]Equinix, "Rapport Annuel Formulaire 10-K 2025," investor.equinix.com Ce report améliore le retour sur capital investi et protège les promoteurs contre les actifs échoués lorsque la dynamique de location se ralentit.

Réduction du Coût Total de Possession grâce à la Scalabilité Modulaire

Un châssis modulaire atteint la redondance N+1 en ajoutant un module supplémentaire plutôt qu'en surdimensionnant l'ensemble de l'UPS, réduisant les dépenses matérielles d'environ 15 à 20 %. La maintenance de routine devient plus simple car les techniciens échangent les unités à chaud en moins de 30 minutes, éliminant les fenêtres de dérivation qui peuvent coûter aux grands centres de données 9 000 USD par heure en pénalités d'indisponibilité. La plateforme EcoStruxure de Schneider Electric relie les opérations UPS aux logiciels de gestion des bâtiments, optimisant la charge en fonction des tarifs à l'usage et réduisant les factures d'électricité de 8 % dans des pilotes multi-sites.[3]Schneider Electric, "Présentation de la Plateforme EcoStruxure," se.com

Déploiement Rapide de Micro-Centres de Données Edge et 5G

Les opérateurs de télécommunications adoptent de plus en plus des systèmes UPS modulaires triphasés logés dans des armoires edge compactes pour améliorer les performances et la fiabilité des fonctions cœur 5G. Fin 2025, SK Telecom a déployé avec succès cette architecture avancée sur 1 200 sites, garantissant que les seuils de latence restaient systématiquement inférieurs à 5 millisecondes, une exigence critique pour le trafic IoT industriel. D'autre part, NTT Docomo a signalé des améliorations opérationnelles significatives après la transition depuis des systèmes UPS en rack traditionnels. L'entreprise a documenté une réduction de 40 % du temps de construction des sites, ce qui a joué un rôle déterminant dans l'accélération de la monétisation de ses contrats 5G privés et l'amélioration de l'efficacité globale du déploiement.

Monétisation des UPS Interactifs au Réseau via la Réponse à la Demande

Le programme de Soutien au Réseau Côté Demande de Californie offre aux participants commerciaux une compensation allant jusqu'à 6 USD par kilowattheure pour le déclenchement des batteries UPS lors des périodes d'événements de pointe de stress. Ce programme contribue significativement à réduire les coûts opérationnels en compensant 12 à 18 % des dépenses annuelles en énergie d'une grande installation, ce qui en fait une option attrayante pour les entreprises cherchant à optimiser leur consommation d'énergie. Sur le marché de régulation de fréquence 2025 de PJM Interconnection, 320 mégawatts de capacité UPS ont été enregistrés, illustrant le rôle croissant des systèmes UPS dans la stabilité du réseau. Le marché a également signalé des prix de compensation moyens atteignant 42 USD par mégawattheure, soulignant le potentiel financier de la participation à de tels programmes. Les systèmes modulaires améliorent encore la faisabilité de l'inscription en permettant l'allocation de modules spécifiques aux services réseau, garantissant l'efficacité opérationnelle tout en maintenant la redondance N+1 pour les charges critiques. Cette double fonctionnalité garantit que les opérations essentielles ne sont pas affectées tout en contribuant aux initiatives de soutien au réseau.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées par Rapport aux UPS Monolithiques | -1.4% | Mondial, avec un impact prononcé dans les marchés sensibles aux coûts (Amérique du Sud, Afrique, Asie du Sud-Est) | Court terme (≤2 ans) |

| Sensibilisation Limitée au-delà des Secteurs à Forte Intensité Informatique | -1.1% | Marchés émergents (Moyen-Orient, Afrique, Amérique du Sud) et secteurs hors centres de données (fabrication, immobilier commercial) | Moyen terme (2–4 ans) |

| Volatilité de l'Approvisionnement en Composants d'Électronique de Puissance | -0.8% | Mondial, avec une pression aiguë dans les pôles de fabrication d'Asie-Pacifique (Chine, Taïwan, Corée du Sud) | Court terme (≤2 ans) |

| Exposition à la Cybersécurité dans les Architectures UPS en Réseau | -0.6% | Amérique du Nord et Europe, où le contrôle réglementaire (CISA, ENISA) et les préoccupations de responsabilité sont les plus élevés | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées par Rapport aux UPS Monolithiques

Lorsqu'ils sont entièrement peuplés, les châssis modulaires comportent une prime d'achat de 25 à 35 %. Ce prix plus élevé décourage souvent les acheteurs qui se concentrent davantage sur le coût initial plutôt que de considérer les avantages à long terme de l'économie du cycle de vie. Dans les marchés émergents, les enquêtes révèlent systématiquement que 62 % des développeurs de centres de données identifient l'accès limité au financement de projets comme le principal obstacle à l'adoption de conceptions modulaires. Bien que les offres d'alimentation en tant que service offrent un moyen de convertir les dépenses d'investissement (capex) en dépenses opérationnelles (opex), elles s'accompagnent de l'exigence de notations de crédit de qualité investissement. Malheureusement, de nombreux opérateurs régionaux trouvent difficile de satisfaire à ce critère, ce qui entrave davantage leur capacité à tirer parti de telles solutions.

Sensibilisation Limitée au-delà des Secteurs à Forte Intensité Informatique

Les comités d'investissement des hôpitaux, des usines de fabrication et des sociétés immobilières commerciales renouvellent généralement leur infrastructure d'alimentation sur des cycles de plusieurs décennies. Ils optent souvent pour des remplacements à l'identique, car les systèmes UPS modulaires sont perçus comme non éprouvés et moins fiables. Cette perception persiste malgré le fait que l'American Society for Healthcare Engineering souligne que les options modulaires peuvent économiser en moyenne 60 % d'encombrement, offrant une efficacité spatiale significative. Cependant, seulement 18 % des comités d'équipement hospitalier ont envisagé des systèmes modulaires lors des évaluations, indiquant un taux d'adoption lent. En réponse, les fournisseurs ont introduit des sites de référence spécifiques aux secteurs verticaux et développé des programmes de formation pour répondre à ces préoccupations et promouvoir les solutions modulaires. Néanmoins, parvenir à une adoption généralisée des systèmes UPS modulaires nécessitera plusieurs cycles budgétaires, à mesure que les organisations surmontent progressivement les obstacles existants et font évoluer leurs stratégies d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Puissance : La Demande Hyperscale Stimule les Modules Haut de Gamme

Les grandes installations supérieures à 500 kVA devraient afficher un CAGR de 11,53 % jusqu'en 2031, le plus rapide au sein du marché des UPS Modulaires. Les opérateurs déploient des blocs d'alimentation conteneurisés combinant UPS, appareillage de commutation et chemins de câbles refroidis par liquide, permettant à 10 mégawatts de charge protégée de quitter l'usine dans un seul conteneur ISO. Cette approche comprime les calendriers de construction de 18 à 6 mois et s'aligne bien avec les clusters d'entraînement d'IA qui peuvent doubler la densité des baies d'une année sur l'autre. Le segment 51–100 kVA, qui détenait 38,14 % de la part du marché des UPS Modulaires en 2025, reste le choix de référence pour les projets de colocation de niveau intermédiaire et de renouvellement d'entreprise où les montées en charge suivent des cycles annuels prévisibles.

Le pivot vers les modules à haute capacité reflète les tendances de consolidation dans le paysage de l'infrastructure numérique. La densité moyenne des baies dans les nouvelles salles hyperscale dépasse déjà 15 kilowatts et devrait atteindre 20 kilowatts d'ici 2027. La standardisation autour des classes de performance IEC 62040-3 permet aux opérateurs de mélanger des modules de plusieurs fournisseurs dans un même châssis, évitant la dépendance à un fournisseur unique et maintenant les composants en tension concurrentielle.

Par Secteur d'Utilisateur Final : La Santé Accélère la Transformation Numérique

Les centres de données ont capté 62,14 % de la valeur de 2025, soulignant leur domination historique dans la taille du marché des UPS Modulaires. La croissance au sein de ce segment se modère cependant, car les contraintes foncières et les files d'attente de raccordement aux réseaux électriques allongent les délais de développement. La santé, en revanche, devrait se développer à 9,12 % jusqu'en 2031. Les groupes hospitaliers migrent des systèmes centralisés monolithiques vers des unités modulaires distribuées situées plus près des charges cliniques, réduisant l'encombrement des salles de batteries des deux tiers et libérant un espace au sol coûteux pour les équipements médicaux générateurs de revenus.

La fabrication industrielle, les télécommunications et les installations bancaires représentent des moteurs de croissance secondaires. Dans les télécommunications, les UPS modulaires sécurisent le fonctionnement permanent des nœuds cœur 5G, tandis que dans la fabrication, l'architecture soutient les lignes d'assemblage Industrie 4.0 qui ne peuvent tolérer des chutes de tension inattendues. Les bâtiments commerciaux et les installations gouvernementales adoptent également progressivement la technologie pour protéger les systèmes de calcul edge et de sécurité publique, bien que la pénétration reste inférieure à 15 %.

Par Type de Phase : Le Triphasé Domine les Déploiements Denses

En 2025, les conceptions triphasées ont dominé le marché, représentant 68,43 % des expéditions et devraient se développer à un taux de 9,11 % jusqu'en 2031. Ces conceptions facilitent la distribution en 480 volts, réduisent les coûts des conducteurs et rationalisent le câblage aérien, notamment dans les configurations avec des densités de baies dépassant 30 kilowatts. L'adoption des conceptions triphasées est portée par leur capacité à gérer efficacement des charges de puissance plus élevées, ce qui en fait un choix privilégié pour les centres de données modernes et les applications industrielles. Bien que les unités monophasées restent utilisées dans les petits bureaux et les points de vente, leur importance diminue. Ce déclin est attribué au fait que les entreprises centralisent de plus en plus leur matériel informatique dans des armoires consolidées et des suites de colocation partagées, qui exigent des capacités de puissance plus élevées et des systèmes de distribution plus efficaces.

Pour répondre à cette évolution, des produits hybrides sont en cours de développement. Ils connectent les installations traditionnelles, qui dépendent des services électriques monophasés, aux distributions internes triphasées. Ces solutions hybrides sont particulièrement précieuses dans les scénarios où la mise à niveau de l'ensemble de l'infrastructure électrique n'est pas immédiatement réalisable. Un exemple notable de cette tendance est Delta Electronics, qui a introduit un module à 98,5 % d'efficacité en 2025. Ce module s'auto-équilibre entre les phases et illustre l'évolution du secteur vers une plus grande efficacité. Ces avancées comblent non seulement le fossé d'efficacité, mais offrent également aux opérateurs l'avantage de reporter le recâblage coûteux des bâtiments. En permettant une transition progressive vers les systèmes triphasés, les produits hybrides jouent un rôle crucial dans la modernisation des installations existantes tout en minimisant les perturbations opérationnelles et les coûts.

Par Composant : Les Services Gagnent des Parts grâce à l'Analytique Prédictive

Le matériel de solutions représentait 72,83 % des dépenses mondiales en 2025, mais les revenus des services augmentent à un CAGR de 8,58 % à mesure que les acheteurs s'abonnent à des plateformes d'analytique qui prévoient le vieillissement des condensateurs, le stress thermique et la fin de vie des batteries. Schneider Electric a signalé avoir prévenu 1 200 défaillances naissantes au cours de 2025 en signalant la dérive des composants 30 jours avant les alarmes de seuil. L'algorithme PredictPulse d'Eaton prédit les fenêtres de remplacement des batteries avec un horizon de 90 jours, permettant aux opérateurs d'éviter les interventions d'urgence qui coûtent le triple du taux de maintenance planifiée.

L'intensification de la marchandisation du matériel, notamment de la part des producteurs chinois qui sous-cotent les prix catalogue occidentaux jusqu'à 30 %, oriente les fournisseurs vers des contrats de maintenance basés sur les résultats. L'installation, la mise en service et la formation des opérateurs représentent désormais environ 15 % du coût du projet, faisant de la capacité de service un différenciateur clé une fois que les spécifications de performance convergent.

Analyse Géographique

L'Asie-Pacifique devrait ajouter la plus grande valeur incrémentale à la taille du marché des UPS Modulaires, se développant à un CAGR de 10,32 % jusqu'en 2031. La Commission Nationale du Développement et de la Réforme de Chine a approuvé 13,6 milliards USD de projets d'infrastructure informatique au cours de 2024, dont 78 % spécifiant des châssis UPS modulaires pour permettre un déploiement par étapes. L'initiative Inde Numérique de l'Inde canalise 1,2 milliard USD vers des salles de données prêtes pour l'IA dans les villes de niveau 2, favorisant également la protection d'alimentation à croissance progressive. Le Japon et la Corée du Sud ajoutent des micro-sites edge qui ancrent les écosystèmes de véhicules autonomes et de réalité mixte, qui exigent tous des UPS triphasés résilients pour garantir une latence inférieure à 10 millisecondes.

L'Amérique du Nord a conservé une part dominante de 42,53 % en 2025 grâce à un pipeline de 2,8 gigawatts de projets de centres de données américains annoncés. La croissance ralentit cependant, car les délais d'attente pour le raccordement au réseau électrique atteignent en moyenne 24 à 36 mois en Virginie, au Texas et en Californie. Les opérateurs atténuent le risque de retard en intégrant des systèmes UPS interactifs au réseau capables de générer des revenus sur les marchés de l'énergie en gros en attendant les alimentations permanentes.

L'Europe reste un banc d'essai technologique pour l'intégration des réseaux d'énergies renouvelables. L'Allemagne a enregistré 47 mégawattheures de capacité UPS modulaire sur les marchés de services auxiliaires fin 2025, monétisant les batteries lors des surplus de midi induits par le solaire. Le Moyen-Orient est un autre nœud émergent ; le Fonds d'Investissement Public d'Arabie Saoudite a financé quatre campus de colocation en 2025 spécifiant des UPS modulaires à base de lithium-fer-phosphate adaptés aux températures ambiantes de 50 °C. L'Amérique du Sud et l'Afrique sont en retard sur l'adoption, freinées par un financement de projet limité et une stabilité du réseau plus faible, mais des déploiements pilotes au Brésil et en Afrique du Sud démontrent la résilience de l'architecture lors de fréquentes excursions de tension.

Paysage Concurrentiel

Le marché des UPS Modulaires présente une fragmentation modérée, Schneider Electric, Vertiv, Eaton, Huawei et ABB combinant environ 45 % de part. Ces acteurs établis défendent leur position en associant les UPS à des plateformes de surveillance intégrées telles qu'EcoStruxure et Trellis qui unifient la télémétrie d'alimentation, de refroidissement et informatique. Schneider a étendu son usine de Bangalore en janvier 2026, portant la capacité annuelle à 12 000 unités et réduisant les cycles de test en usine de huit heures à 90 minutes, une initiative visant à capter les commandes hyperscale d'Asie-Pacifique. L'acquisition de CoolTera par Vertiv en novembre 2025 ajoute le refroidissement par liquide à son portefeuille d'alimentation, permettant des offres clés en main pour les baies dépassant 40 kilowatts.

Les challengers chinois Kehua Data, KSTAR et Zhongheng Electric exploitent leur échelle nationale et la facturation en monnaie locale pour proposer des modules 20 à 30 % moins chers que leurs homologues occidentaux, gagnant des parts en Asie du Sud-Est et au Moyen-Orient. L'innovation technologique est un autre champ de bataille. ABB a introduit des onduleurs en carbure de silicium atteignant 98,7 % d'efficacité en double conversion, réduisant les charges de refroidissement et remportant des succès précoces auprès des opérateurs privilégiant la réduction du PUE. Le brevet d'Eaton de 2025 couvrant les transistors au nitrure de gallium promet des modules plus légers qui réduisent les coûts de fret pour les déploiements conteneurisés.

La cybersécurité influence désormais les achats. Après huit avis liés aux UPS de l'Agence Américaine de Cybersécurité et de Sécurité des Infrastructures au cours de 2024-2025, les acheteurs stipulent la conformité IEC 62443 et les contrôles d'accès basés sur les rôles comme exigences minimales d'appel d'offres. Les spécialistes régionaux tels que Salicru en Ibérie et Centiel en Suisse exploitent les avantages de proximité, offrant une livraison de pièces détachées en 24 heures et un support en langue locale que les grandes multinationales ne peuvent parfois pas égaler.

Leaders du Secteur des UPS Modulaires

Schneider Electric SE

Vertiv Holdings Co.

Eaton Corporation plc

ABB Ltd.

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Schneider Electric a confirmé une expansion de 120 millions USD de son usine d'UPS modulaires à Bangalore, en Inde, ajoutant 250 000 pieds carrés de production automatisée capable de produire 12 000 unités par an d'ici le T4 2026.

- Novembre 2025 : Vertiv a finalisé l'acquisition de 285 millions USD de la société de refroidissement par liquide CoolTera, intégrant des échangeurs de chaleur à porte arrière à son catalogue d'UPS modulaires pour répondre aux clusters d'IA dépassant 40 kW par baie.

- Septembre 2025 : Eaton a introduit l'UPS Energy Aware, automatisant la participation aux services réseau ; les sites pilotes au Texas ont généré 2,1 millions USD de revenus de services auxiliaires lors de la vague de chaleur d'août 2025.

- Juillet 2025 : Huawei Digital Power a signé un mémorandum de 45 millions USD avec Saudi Aramco pour fournir des UPS modulaires à 15 centres de données edge soutenant les opérations de champs pétroliers numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des onduleurs modulaires sans interruption (UPS) comme le chiffre d'affaires annuel généré par les châssis UPS neufs, construits en usine, accueillant des modules d'alimentation enfichables à chaud, des tiroirs de batteries et une logique de contrôle, avec des puissances allant d'environ 20 kVA jusqu'à 2 MW, déployés dans les centres de données, les salles de périphérie télécom, les lignes de production industrielles, les hôpitaux et autres installations critiques. Nous comptabilisons également les logiciels de surveillance embarqués et les services de mise en service livrés avec chaque châssis.

Exclusions du périmètre : les UPS monolithiques autonomes, les unités rack line-interactive inférieures à 10 kVA, les UPS rotatifs diesel et les contrats de service purs sont exclus.

Aperçu de la segmentation

- Par Capacité de Puissance

- ≤ 50 kVA

- 51 – 100 kVA

- 101 – 300 kVA

- 301 – 500 kVA

- > 500 kVA

- Par Secteur d'Utilisateur Final

- Centres de Données

- Fabrication Industrielle

- Télécommunications

- Bâtiments Commerciaux

- Banque, Services Financiers et Assurance

- Gouvernement et Infrastructure Publique

- Santé

- Reste des Secteurs d'Utilisateurs Finaux

- Par Type de Phase

- Monophasé

- Triphasé

- Par Composant

- Solutions (Matériel)

- Services

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des ingénieurs électriciens qui spécifient des châssis UPS pour des constructions hyperscale en Amérique du Nord et en Asie, des responsables d'installations sur des nœuds de périphérie 5G, ainsi que des directeurs des opérations au sein d'usines lourdes. Leurs observations sur le dimensionnement des modules, l'adoption du lithium-ion et les cycles de remplacement ont validé les données de bureau et affiné les hypothèses de prix.

Recherche documentaire

Nous commençons par UN Comtrade et les portails douaniers nationaux pour cartographier les flux d'expédition, puis nous superposons les données de l'Agence internationale de l'énergie sur la consommation électrique des centres de données. Les dépôts publics des fournisseurs, les alertes d'appels d'offres de Tenders Info et les ensembles de brevets extraits via Questel nous permettent d'évaluer la diffusion technologique. Des organismes sectoriels tels que l'Open Compute Project et l'AFCOM fournissent des ratios de densité de baies, tandis que les règles EcoDesign Lot 9 précisent les seuils d'efficacité. Les flux d'actualités sur Dow Jones Factiva et les présentations aux investisseurs des entreprises complètent les signaux de tendance.

Ces exemples illustrent notre base secondaire ; de nombreux journaux supplémentaires, registres commerciaux et portails statistiques ont été consultés à des fins de confirmation et de comblement des lacunes.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante dans laquelle les ajouts annuels de mégawatts hyperscale, la puissance moyenne en kVA par baie et le nombre de sites de périphérie télécom permettent d'estimer la capacité potentielle. Les pondérations de ventes issues des déclarations des fournisseurs convertissent cette capacité en valeur. Des vérifications ascendantes sélectives — prix de vente moyens échantillonnés multipliés par les volumes d'expédition trimestriels de cinq fournisseurs leaders — testent et ajustent les totaux. Les principaux moteurs comprennent les nouvelles surfaces blanches (m²), la densité de puissance des baies (kW), le coût des batteries lithium-ion par kWh, l'intervalle de remplacement des modules, les objectifs EU Lot 9 et la pénétration de l'IoT industriel. Une régression multivariée projette chaque moteur, et une analyse de scénarios capture les chocs politiques ou liés à la chaîne d'approvisionnement avant que les valeurs ne se propagent jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux TCAC historiques, aux ensembles de données homologues et aux retours primaires récents. Les réviseurs seniors signalent les anomalies, et nous actualisons le modèle tous les douze mois, avec des mises à jour intermédiaires lorsque des événements tels qu'une hausse trimestrielle supérieure à 5 % des dépenses d'investissement des centres de données se produisent.

Pourquoi la référence UPS modulaire de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres différents, convertissent les devises à des dates variées et mettent à jour leurs données selon des cycles irréguliers, laissant les planificateurs face à des écarts de l'ordre du milliard de dollars.

Les principaux facteurs d'écart comprennent des études ne comptabilisant que les unités à double conversion, omettant la demande industrielle, ou projetant les expéditions de 2022 sans nouvelles vérifications terrain, tandis que certaines s'appuient sur des prix catalogue plutôt que sur les ASP réalisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,02 Md USD (2025) | Mordor Intelligence | |

| 5,44 Md USD (2024) | Global Consultancy A | Exclut les installations supérieures à 400 kVA et l'Amérique latine |

| 4,68 Md USD (2022) | Trade Journal B | Utilise des normes de densité de baies pré-IA et aucun réalignement monétaire |

| 6,06 Md USD (2024) | Industry Analyst C | Ne comptabilise que les UPS en ligne ; omet la demande dans les secteurs de la santé et de l'industrie |

La comparaison montre que le périmètre rigoureux de Mordor, l'actualisation annuelle et la validation par double approche produisent une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour la demande mondiale entre 2026 et 2031 ?

Le marché des UPS Modulaires devrait croître à 8,48 % sur la période 2026-2031.

Quel segment de capacité se développe le plus rapidement ?

Les installations supérieures à 500 kVA mènent le tableau de croissance, progressant à un CAGR de 11,53 % jusqu'en 2031.

Pourquoi les établissements de santé accélèrent-ils leur adoption ?

Les hôpitaux remplacent les unités monolithiques volumineuses par des systèmes modulaires qui réduisent l'encombrement des salles de batteries des deux tiers et alignent les niveaux de redondance sur les charges informatiques départementales.

Comment les opérateurs monétisent-ils les actifs UPS inactifs ?

Les plateformes interactives au réseau permettent aux propriétaires de centres de données de décharger les batteries sur les marchés de réponse à la demande, gagnant jusqu'à 6 USD par kWh dans certains programmes américains.

Dernière mise à jour de la page le: