Taille et part du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

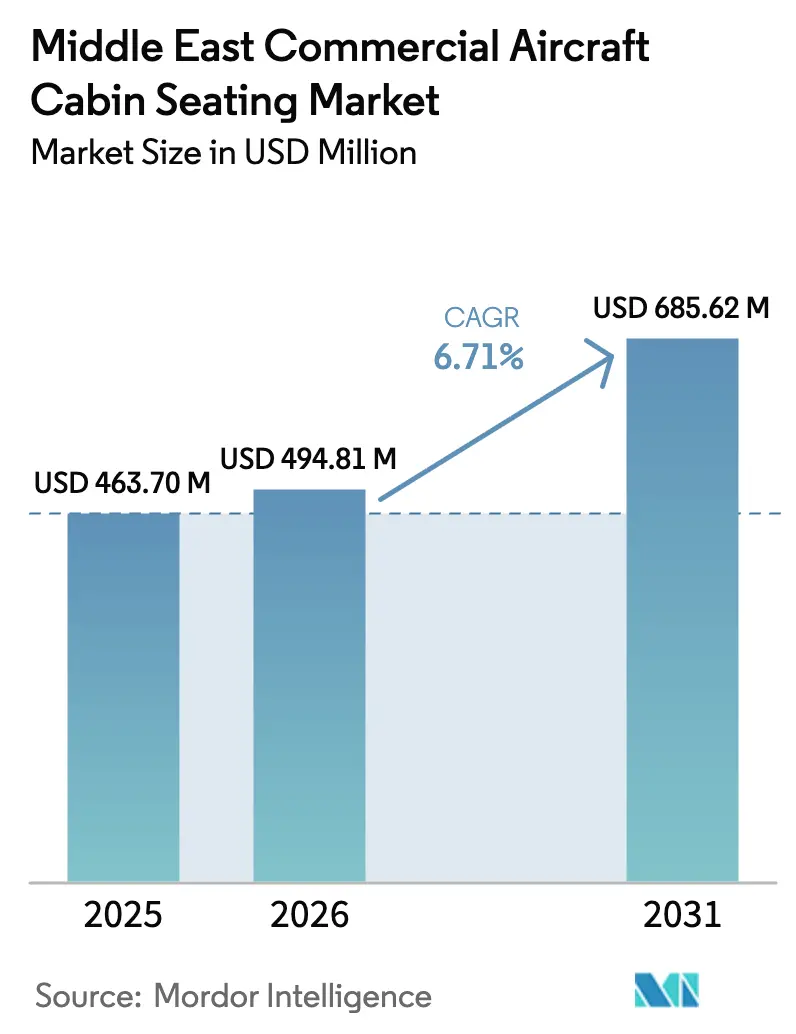

| Taille du marché de l'année de base (2025) | 463.70 Millions de dollars américains |

| Taille du Marché (2026) | 494.81 Millions de dollars américains |

| Taille du Marché (2031) | 685.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient par Mordor Intelligence

La taille du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient devrait croître de 463,70 millions USD en 2025 à 494,81 millions USD en 2026 et devrait atteindre 685,62 millions USD d'ici 2031, à un TCAC de 6,71 % sur la période 2026-2031. Les expansions aéroportuaires financées par les gouvernements en Arabie Saoudite et aux Émirats Arabes Unis, ainsi que l'essor rapide des compagnies aériennes à bas coûts (CBC), soutiennent une forte demande d'installations en ligne, tandis que le renouvellement de la flotte de fuselage large et les programmes de rétrofit génèrent des revenus supplémentaires pour les fournisseurs de sièges premium. Les compagnies aériennes intensifient la différenciation de leurs produits à travers des suites axées sur la confidentialité et des cabines économiques premium, et les fabricants de sièges répondent avec des structures composites légères qui aident les transporteurs à atteindre des objectifs stricts d'efficacité énergétique. Les vulnérabilités de la chaîne d'approvisionnement, notamment pour les composants en mousse et les actionneurs, allongent les délais de livraison et exercent une pression sur les calendriers de dépenses en capital des compagnies aériennes. Néanmoins, le marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient bénéficie du statut de plaque tournante de la région sur les routes intercontinentales et du soutien gouvernemental résilient en faveur de la diversification économique axée sur le tourisme, ancrant les perspectives de croissance au-delà des cycles mondiaux de l'aviation.

Principaux enseignements du rapport

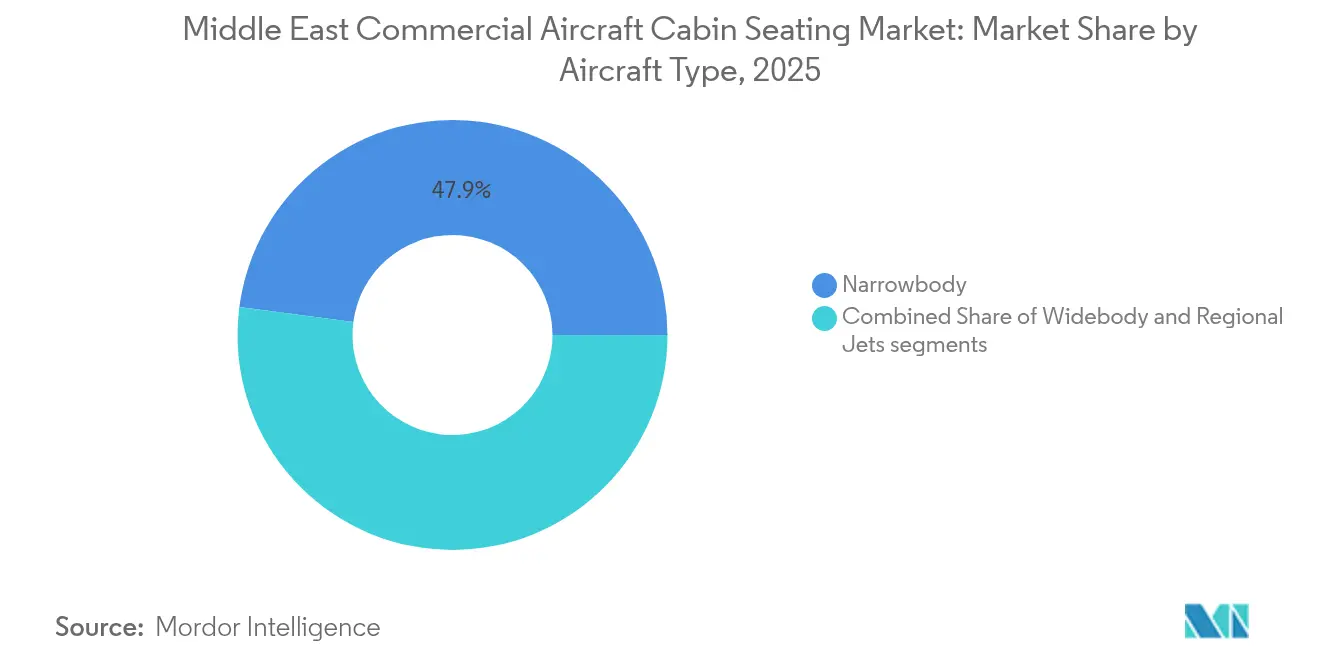

- Par type d'aéronef, les fuselages étroits détenaient 47,92 % de la part de marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient en 2025, et les fuselages larges devraient enregistrer le TCAC le plus rapide à 7,28 % jusqu'en 2031.

- Par classe de cabine, la classe économique représentait 54,63 % de la part du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient en 2025, et la classe économique premium devrait se développer à un TCAC de 8,05 % jusqu'en 2031.

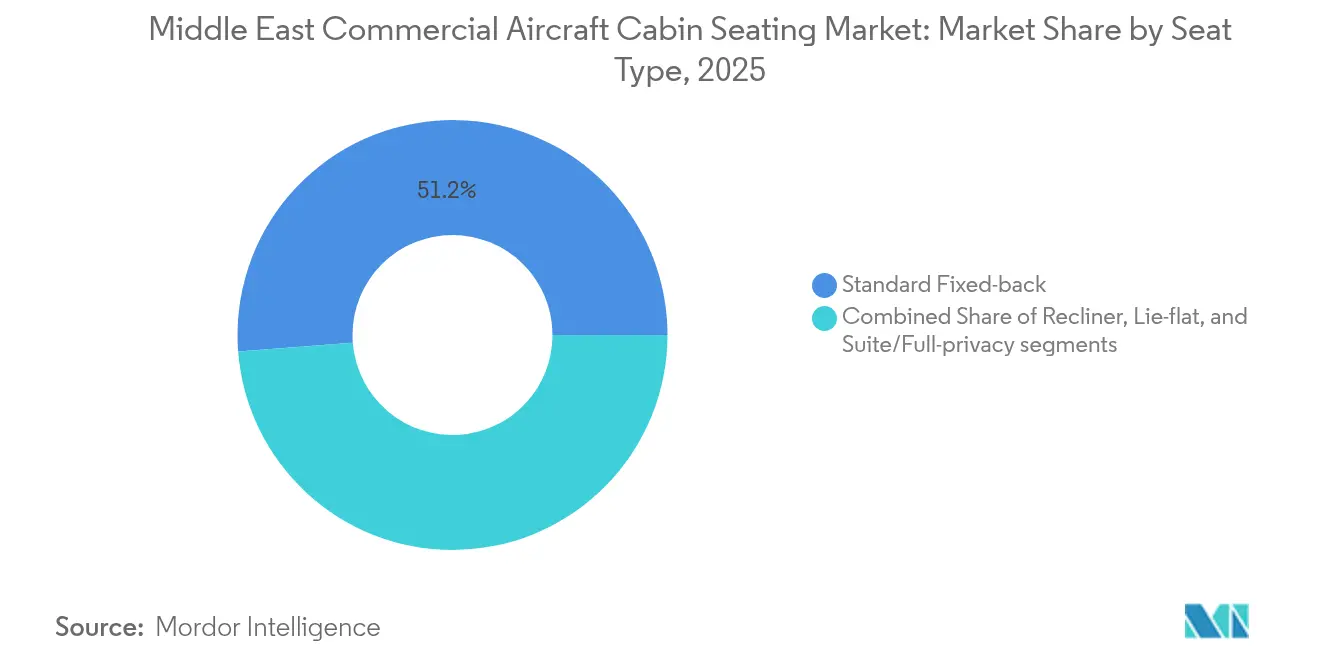

- Par type de siège, les designs à dossier fixe captaient une part de 51,22 % en 2025, tandis que les configurations de suites devraient croître à un TCAC de 10,62 % jusqu'en 2031.

- Par type d'installation, les installations en ligne représentaient 68,74 % des revenus de 2025, tandis que les rétrofits devraient augmenter à un TCAC de 8,84 %.

- Par géographie, les Émirats Arabes Unis devraient représenter 58,21 % de la part de marché régionale en 2025. En comparaison, l'Arabie Saoudite devrait croître à un TCAC de 11,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des CBC | +1.5% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Programmes de renouvellement de flotte dans le contexte des objectifs d'efficacité énergétique | +1.2% | Ensemble de la région ; plus marqué aux Émirats Arabes Unis et en Arabie Saoudite | Long terme (≥4 ans) |

| Hausse des rétrofits en classe économique premium | +0.8% | Transporteurs du Golfe ; répercussion sur d'autres marchés du Moyen-Orient | Court terme (≤2 ans) |

| Augmentation du nombre de plateformes aéronautiques soutenues par les gouvernements | +0.7% | Émirats Arabes Unis et Qatar | Long terme (≥4 ans) |

| Avancées en certification de sièges composites légers | +0.6% | Fournisseurs mondiaux au service des transporteurs du Moyen-Orient | Moyen terme (2-4 ans) |

| Partenariats de partage des risques entre équipementiers et fabricants de sièges | +0.5% | Mondial ; concentré autour des grandes opérations de plaque tournante | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des CBC

Des compagnies aériennes à bas coûts telles que flynas, Air Arabia et flydubai intensifient leurs commandes de flotte et privilégient des configurations de fuselage étroit de 174 à 180 sièges qui maximisent la densité, de sorte que la demande en volume d'unités économiques à dossier fixe durables augmente sensiblement.[1]flynas, « Stratégie d'expansion de flotte et de développement des routes », FLYNAS.COM Les fabricants de sièges qui proposent des plateformes modulaires avec coussins interchangeables rapides et chargement USB-C intégré remportent des commandes, car les transporteurs recherchent des rotations plus rapides et des fonctionnalités génératrices de revenus annexes. Les objectifs gouvernementaux visant à relier 250 destinations internationales d'ici 2030 amplifient les pipelines d'approvisionnement en sièges, en particulier pour les liaisons régionales à haute fréquence.[2]Autorité générale de l'aviation civile, « Statistiques de croissance du secteur aéronautique saoudien », GACA.GOV.SA Les cadres composites légers aident les transporteurs à réduire la consommation de carburant tout en préservant l'économie du nombre de sièges, en satisfaisant la discipline des coûts inhérente au modèle tarifaire bas. À mesure que l'étendue du réseau s'élargit, les compagnies aériennes procèdent au rétrofit de leurs livraisons antérieures afin d'aligner les standards de cabine, générant ainsi des opportunités de marché secondaire de suivi pour les fournisseurs certifiés.

Programmes de renouvellement de flotte dans le contexte des objectifs d'efficacité énergétique

Les transporteurs du Golfe accélèrent les cycles de renouvellement des fuselages larges pour atteindre des améliorations de consommation de carburant de 15 à 20 %, et les contrats de sièges intègrent des structures en fibre de carbone avec des habillages optimisés en poids qui réduisent les kilogrammes par passager.[3]Emirates, « Programme de rétrofit de cabine et de modernisation de flotte », EMIRATES.COM Emirates a réservé 3 milliards USD pour des mises à niveau de cabine, incluant des sièges de nouvelle génération intégrant des pieds en titane et des plastiques à contenu recyclé pour respecter les engagements en matière de développement durable. La certification EASA ETSO-C127c sous-tend la qualification des fournisseurs, de sorte que les acteurs établis disposant d'une capacité d'installation d'essais bénéficient d'un avantage. Les planificateurs de réseau quantifient les économies de carburant en métriques kilogramme-kilomètre. Les seuils de retour sur investissement favorisent les produits de réduction de poids et les gains de revenus grâce aux services auxiliaires tels que la commande en siège via Bluetooth. Les nouvelles livraisons de B787 et d'A350 intègrent ainsi des installations de classe économique premium et de suites dès le départ, soutenant une demande stable en installations en ligne.

Hausse des rétrofits en classe économique premium

La classe économique premium génère des rendements 30 à 40 % plus élevés que la classe économique standard, et les transporteurs du Golfe accélèrent les déploiements pour monétiser la volonté latente de payer des segments d'entreprise et VFR (visite à des amis et de la famille).[4]Qatar Airways, « Plans d'expansion de la classe économique premium et de la flotte », QATARAIRWAYS.COM Les lignes de rétrofit à Dubaï et à Doha convertissent les cabines de fuselage large en moins de seize jours d'immobilisation, en remplaçant les blocs économiques 3-3-3 par des configurations premium 2-4-2 avec un pas de 38 à 42 pouces et des repose-mollets. Les fournisseurs de sièges intègrent des espaces de rangement d'équipements fixés au siège, des ailerons de confidentialité et des accoudoirs de plateau repas élargis pour accroître la valeur perçue tout en limitant le poids supplémentaire en cabine. Le marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient enregistre une augmentation des services d'ingénierie de rétrofit, incluant la recertification des monuments et les mises à jour LOPA, alors que les compagnies aériennes cherchent à générer des revenus supplémentaires à partir d'appareils en milieu de vie. La réponse des programmes de fidélité est positive, stimulant les taux de remplissage sur les secteurs long-courriers et validant de nouveaux déploiements.

Plateformes aéronautiques soutenues par les gouvernements

Les stratégies de méga-plaque tournante s'appuient sur une expérience passager sans faille, de sorte que les autorités dirigent les capitaux vers des produits de sièges premium qui renforcent la perception de la marque.[5]Agence de presse saoudienne, « L'Arabie Saoudite annonce un investissement de 50 milliards USD dans les infrastructures aéroportuaires », SPA.GOV.SA L'expansion aéroportuaire de Dubaï, d'une valeur de 35 milliards USD, augmente les banques de départs aux heures de pointe, ce qui se traduit par une plus grande exigence en capacité de sièges d'aéronefs. L'accent mis par Doha sur le trafic de connexion à haute valeur incite Qatar Airways à spécifier des suites axées sur la confidentialité sur les routes phares, réduisant ainsi la pression concurrentielle vis-à-vis des concurrents asiatiques et européens. Le financement gouvernemental protège les transporteurs contre les chocs à court terme des prix du pétrole, soutenant des cycles d'approvisionnement durables. Pour les fournisseurs, la proximité des plateformes logistiques en zone franche réduit les délais de livraison des ensembles d'installations en ligne, atténuant les frictions fiscales et douanières qui affectent d'autres régions. Dans l'ensemble, la politique axée sur les plaques tournantes garantit une demande prévisible et pluriannuelle en sièges dans toutes les classes de cabine.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards de livraison des programmes aéronautiques | −0.9% | Impact mondial ; aigu au Moyen-Orient en raison de commandes importantes | Court terme (≤2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en mousse et actionneurs | −0.6% | Fabrication mondiale ; retards d'installation régionaux | Moyen terme (2-4 ans) |

| Volatilité des prix du carburéacteur affectant les dépenses en capital | −0.7% | Ensemble de la région | Court terme (≤2 ans) |

| Réglementations sur la densité de cabine limitant le nombre de sièges | −0.4% | Ensemble de la région | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Retards de livraison des programmes aéronautiques

Les délais de livraison prolongés chez Boeing et Airbus décalent les livraisons de fuselages étroits et larges de 12 à 18 mois, figeant les fenêtres d'installation de sièges prévues et différant la comptabilisation des revenus des fournisseurs. Les transporteurs du Moyen-Orient disposant de carnets de commandes importants — Emirates, Qatar Airways et Saudia — font face à des lacunes de capacité en aval, les obligeant à allonger l'utilisation des cabines anciennes ou à louer des appareils intérimaires. Les fabricants de sièges supportent des coûts de stockage d'ensembles partiellement achevés en attente de disponibilité des cellules, ce qui augmente les besoins en fonds de roulement et réduit les marges. Les compagnies aériennes atténuent les perturbations en accélérant les programmes de rétrofit, mais les créneaux de rétrofit entrent en concurrence avec les visites de maintenance lourde, ce qui met à rude épreuve la capacité MRO. Ce blocage freine la croissance à court terme, mais prépare un pic de livraisons en 2027-2028 qui pourrait tester les limites de débit des fournisseurs.

Goulots d'étranglement de la chaîne d'approvisionnement en mousse et actionneurs

La mousse de polyuréthane de qualité réglementaire est confrontée à des pénuries de matières premières liées aux restrictions en matière de sécurité chimique, et la pénurie de semi-conducteurs retarde les livraisons d'actionneurs électromécaniques, prolongeant les délais de livraison des composants jusqu'à 20 semaines. Les équipementiers de sièges utilisent soit des matériaux à double source, déclenchent de nouveaux cycles de certification, soit repensent les produits pour s'adapter aux substituts disponibles, ce qui gonfle les dépenses d'ingénierie non récurrentes. Les compagnies aériennes se heurtent à des prix unitaires plus élevés et à une flexibilité de spécification limitée, acceptant parfois des configurations de sièges moins dotées en fonctionnalités pour éviter les scénarios d'aéronef au sol. En réponse, Collins Aerospace et Safran SA étendent l'intégration verticale dans les sous-ensembles de mousse et de contrôle du mouvement, bien que la montée en puissance nécessite des investissements en capital et une formation de la main-d'œuvre. Les pénuries persistantes freinent légèrement le TCAC du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient jusqu'à ce que la capacité mondiale en semi-conducteurs se rattrape.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la croissance des fuselages larges dépasse le volume des fuselages étroits

Le segment des fuselages larges du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient a affiché un TCAC prévisionnel de 7,28 %, dépassant le volume des fuselages étroits même si les fuselages étroits conservaient une part de marché de 47,92 % en 2025. La demande en fuselages larges s'aligne sur les stratégies long-courriers des transporteurs du Golfe et la différenciation des cabines premium, notamment leurs flottes A350 et B787, qui intègrent des suites de nouvelle génération et des suites autonomes. La dynamique des fuselages étroits repose sur la fréquence des vols court-courriers et l'expansion des CBC ; les attributions de contrats pour les programmes A320neo et B737 MAX alimentent les pipelines d'économie à dossier fixe chez Safran SA et RECARO. Les jets régionaux restent un marché de niche mais desservent des liaisons point à point, ne pouvant pas soutenir des aéronefs de plus grande taille.

Les planificateurs de flotte justifient les budgets de rétrofit des fuselages larges car chaque siège mis à niveau débloque des primes tarifaires plusieurs fois supérieures à celles des aéronefs à fuselage étroit, ou simultanément, des économies de poids de 1 à 2 % se traduisent par des compensations substantielles des coûts de kérosène sur les segments ultra-long-courriers. À l'inverse, les fuselages étroits se concentrent sur le rafraîchissement des sièges économiques de type slimline, l'alimentation intégrée et l'harmonisation de l'éclairage de cabine qui stimulent les revenus annexes. L'alignement de l'EASA et de la GACA sur la certification rationalise les ensembles fournisseurs entre les catégories d'aéronefs, renforçant les stratégies de standardisation inter-programmes.

Par classe de cabine : la classe économique premium stimule l'optimisation des revenus

Les sièges de classe économique dominent encore en valeur car ils occupent la majorité de l'espace cabine, captant 54,63 % de la part de marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient en 2025. Les compagnies aériennes appliquent des designs slimline avec un pas de 28 à 31 pouces pour maintenir des taux de remplissage à l'équilibre sur les routes sensibles aux prix. Pourtant, la croissance de la classe économique premium à un TCAC de 8,05 % soutient les changements dans la composition des revenus, les transporteurs intégrant 24 à 40 sièges par fuselage large pour capter des rendements plus élevés sans la complexité de service des lits plats en classe affaires.

Le mobilier de classe économique premium comprend des mécanismes de type inclinable, des accoudoirs plus larges et des repose-mollets réglables, mais ne pèse que marginalement plus que les unités économiques de base grâce aux parois latérales composites et aux accessoires en magnésium. Les rétrofits de flotte stimulent la taille du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient pour la classe économique premium chez Emirates, Etihad et Saudia. Les sièges de classe affaires maintiennent le prestige de la marque sur les routes phares, mais livrent des volumes stables plutôt qu'en hyper-croissance. Les installations de première classe sont généralement de type boutique, avec six à huit suites par aéronef ; elles stimulent néanmoins des services d'ingénierie à haute marge et des commandes de sièges équipées de capteurs.

Par type de siège : les configurations de suites mènent l'innovation

Les unités économiques à dossier fixe détenaient une part de 51,22 % en 2025, mais les sièges de type suite ont enregistré la trajectoire la plus élevée à un TCAC de 10,62 %, reflétant la quête d'exclusivité des transporteurs du Golfe sur les couloirs long-courriers. Les designs de suites intègrent désormais des portes coulissantes du sol au plafond, des écrans vidéo de 32 pouces et des affichages de fenêtres activés par réalité virtuelle, redéfinissant le sommet de la pyramide de produits. Les sièges inclinables soutiennent les configurations de classe économique premium, optimisant le confort dans les rails de siège conventionnels. Pendant ce temps, les produits de classe affaires à lit plat évoluent vers des agencements en arête de poisson avec un accès à l'allée et un espace aux épaules accrus, trouvant un équilibre entre densité et confort.

Les centres de R&D à Toulouse, Hambourg et Dubaï itèrent des géométries de coques composites qui réduisent le poids sans sacrifier la rigidité. Les fournisseurs équipent les suites de chargement sans fil intégré, d'éclairage d'ambiance OLED et de capteurs de maintenance prédictive qui transmettent les données d'utilisation via les systèmes de surveillance de la santé des aéronefs. La taille du marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient pour les produits de type suite et à confidentialité devrait croître de 50 millions USD en 2025 à 91,6 millions USD en 2031, portée par des contrats de rétrofit multi-ensembles sur la flotte B777 d'Emirates.

Par type d'installation : l'accélération des rétrofits stimule la croissance du marché secondaire

Les installations en ligne dominaient avec une part de 68,74 % en 2025 car chaque nouvel aéronef requiert des sièges certifiés à la livraison, et les catalogues de sièges approuvés par les équipementiers réduisent la charge de travail d'ingénierie des compagnies aériennes. Cependant, le TCAC des rétrofits de 8,84 % dépasse la croissance de référence, les transporteurs comblant les retards de livraison et rafraîchissant les produits complexes à l'approche d'événements mondiaux tels que l'Expo 2030 Riyad. Les compagnies aériennes évaluent le retour sur investissement des rétrofits à travers les primes tarifaires et les compromis liés aux temps d'immobilisation pour maintenance ; les kits de sièges modulaires et les faisceaux IFE plug-and-play réduisent le temps d'immobilisation de l'aéronef à moins de 18 jours.

Le partenariat de rétrofit de Collins Aerospace avec Saudia illustre cette tendance, couvrant les remplacements de sièges économiques de type slimline et les mises à niveau de sièges à lit plat en classe affaires, associés à des rénovations de toilettes. Les prestataires de rétrofit regroupent l'ingénierie STC, le kitting de pièces et la supervision d'installation sur site, générant ainsi des services complémentaires au-delà de la vente initiale de sièges. La part de marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient pour les travaux de rétrofit est sur le point de dépasser 35 % d'ici 2031, à mesure que les carnets de commandes se réduisent et que les livraisons des équipementiers se stabilisent.

Analyse géographique

Les Émirats Arabes Unis ancrent le marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient grâce à Emirates et Etihad, qui exploitaient plus de 300 aéronefs en 2025 et disposent de pipelines de rétrofit et d'installations en ligne importants. Le programme d'infrastructure de 35 milliards USD de l'aéroport international de Dubaï renforce la croissance de la flotte, orientant la demande vers des produits de suites premium et de lits plats qui s'alignent sur les standards de marque. Les fournisseurs établissent des centres de distribution régionaux dans la zone franche de Dubai South, atténuant les frictions douanières et permettant une livraison rapide de pièces de rechange aux partenaires MRO.

L'Arabie Saoudite est le marché de sièges à la croissance la plus rapide, porté par un plan d'expansion aéroportuaire de 50 milliards USD et les objectifs de Vision 2030 visant 330 millions de passagers annuellement. Le carnet de commandes de fuselages étroits de flynas ancre le volume de sièges économiques en grande série, tandis que les rétrofits de fuselages larges de Saudia introduisent des cabines de classe économique premium sur les routes principales du tourisme religieux. Le nouvel aéroport international King Salman à Riyad amplifie la future demande de sièges en installations en ligne, et la surveillance de la navigabilité localisée, harmonisée avec l'EASA, accélère les cycles de certification pour les fournisseurs de sièges.

Le Qatar conserve une influence disproportionnée par rapport à sa population car Qatar Airways déploie une jeune flotte de fuselages larges avec une haute densité de suites, stimulant le développement continu de produits de classe affaires axés sur la confidentialité. La prochaine introduction du B777-9 par le transporteur établira de nouveaux repères pour les suites de première classe avec des portes du sol au plafond et des panneaux en verre intelligent. Israël et les petits États du Golfe apportent une croissance supplémentaire grâce à la modernisation des transporteurs nationaux et aux programmes de tourisme régional, favorisant des sièges de type slimline économiques avec alimentation intégrée et porte-tablettes. Dans l'ensemble de la région, les zones de libre-échange et les concessions fiscales encouragent les fournisseurs mondiaux à établir des positions de stockage régionales, améliorant les indicateurs de délai de mise sur le marché et renforçant la proximité avec les clients.

La politique gouvernementale dans l'ensemble du Moyen-Orient impose le respect de l'Annexe 8 de l'OACI et des normes de sécurité de l'EASA, garantissant des protocoles uniformes de certification des sièges. Les environnements réglementaires harmonisés réduisent les coûts d'ingénierie non récurrents pour les fournisseurs et rationalisent les cycles d'approvisionnement des compagnies aériennes. Collectivement, ces facteurs géographiques positionnent le marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient comme résilient aux fluctuations économiques mondiales, soutenant une croissance composée jusqu'en 2030.

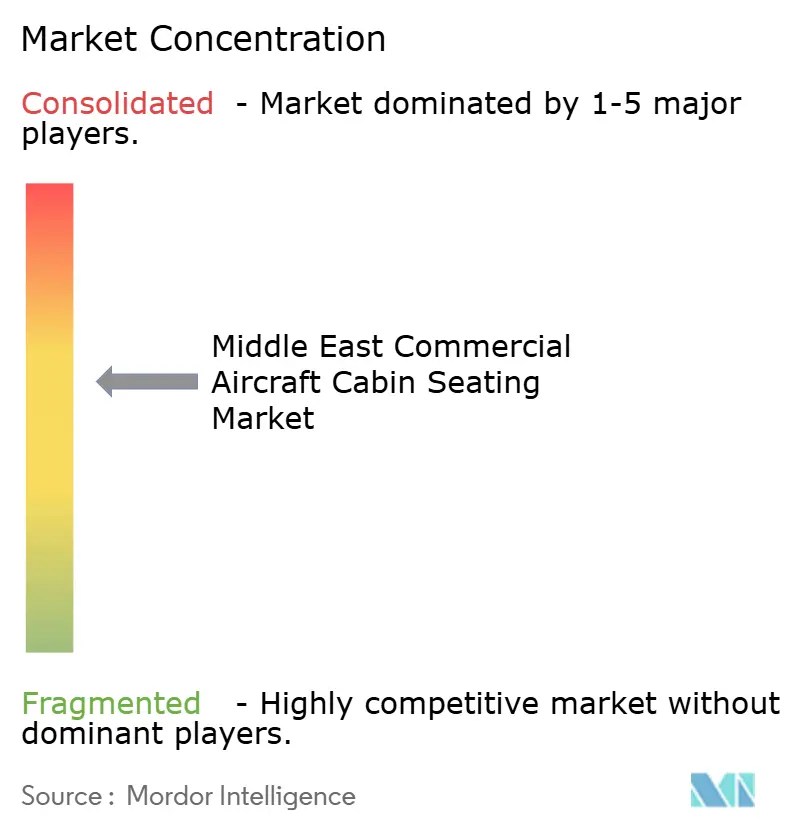

Paysage concurrentiel

Safran SA, Collins Aerospace et RECARO commandent la base installée la plus étendue, s'appuyant sur des positions dans les catalogues pluriannuels chez Airbus et Boeing pour sécuriser des volumes récurrents d'installations en ligne. La plateforme slimline Z200 de Safran SA sous-tend les livraisons A320neo de flynas, intégrant des coussins intelligents et une alimentation USB-C pour répondre aux besoins d'une CBC. Collins Aerospace se différencie par des packages de rétrofit à service complet combinant des mises à niveau de sièges, de cuisines et de toilettes, comme en témoigne le calendrier de rénovation de cabine de Saudia. RECARO se concentre sur des produits d'économie et de classe économique premium optimisés en poids, utilisant des traverses en titane et des dossiers de sièges composites.

Des acteurs émergents comme Geven, ZIM et Thompson Aero Seating se taillent une part dans les segments économique premium et affaires en offrant une personnalisation flexible autour des empreintes de rails de sièges. Les espaces technologiques blancs incluent la surveillance de la santé des sièges par capteurs, les tissus d'ameublement biocides et les pièces de sièges fabriquées par addition permettant un remplacement rapide des pièces de rechange. L'expertise en certification reste une barrière ; les fournisseurs établis exploitent des bancs d'essais dynamiques internes et des laboratoires de combustibilité qui accélèrent les approbations ETSO. L'arène concurrentielle présente ainsi une concentration modérée, les relations à long terme avec les compagnies aériennes et les exigences en capital réglementaire limitant la fragmentation.

Les nouveaux entrants poursuivent des opportunités de niche dans la chimie des mousses légères et la recharge sans fil intégrée ; cependant, les défis d'échelle persistent en raison des coûts récurrents de qualification. Les fusions-acquisitions restent une voie d'acquisition de capacités, l'acquisition de HAECO Cabin Solutions par ZIM élargissant la portée des produits de la classe économique à la classe affaires. Sur l'horizon des prévisions, l'intensité concurrentielle dépendra de la résilience de la chaîne d'approvisionnement ; les entreprises qui contrôlent les matériaux en amont et la production d'actionneurs sont susceptibles d'améliorer leur position sur le marché.

Leaders du secteur des sièges de cabine d'aéronefs commerciaux au Moyen-Orient

Elevate Aircraft Seating LLC

Expliseat S.A.S.

Safran SA

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : flynas a signé un protocole d'accord (MoU) avec Safran SA pour équiper 60 aéronefs A320neo de sièges économiques Z200 dotés de coussins intelligents, de porte-appareils et de ports d'alimentation.

- Avril 2025 : Thompson Aero Seating a sécurisé un contrat avec Thai Airways pour 32 ensembles de sièges Vantage de classe affaires pour les livraisons d'A321neo prévues fin 2025.

- Avril 2025 : Geven a annoncé des contrats de sièges économiques et de classe premium avec Turkish Airlines et Frontier Airlines, en s'appuyant sur la plateforme Essenza SE et la plateforme Comoda.

- Octobre 2024 : RECARO Aircraft Seating a organisé sa 13e Journée mondiale des fournisseurs, mettant en avant des initiatives de matériaux à contenu recyclé.

Périmètre du rapport sur le marché des sièges de cabine d'aéronefs commerciaux au Moyen-Orient

| Fuselage étroit |

| Fuselage large |

| Jet régional |

| Économique |

| Économique premium |

| Affaires |

| Première |

| Dossier fixe standard |

| Inclinable |

| Lit plat |

| Suite/Pleine confidentialité |

| Installation en ligne |

| Rétrofit |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Israël |

| Reste du Moyen-Orient |

| Par type d'aéronef | Fuselage étroit |

| Fuselage large | |

| Jet régional | |

| Par classe de cabine | Économique |

| Économique premium | |

| Affaires | |

| Première | |

| Par type de siège | Dossier fixe standard |

| Inclinable | |

| Lit plat | |

| Suite/Pleine confidentialité | |

| Par type d'installation | Installation en ligne |

| Rétrofit | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Israël | |

| Reste du Moyen-Orient |

Définition du marché

- Type de produit - Les sièges intégrés dans les aéronefs de passagers et composés d'une combinaison différente de matériaux sont inclus dans cette étude.

- Type d'aéronef - Tous les aéronefs de passagers tels que les fuselages étroits et les fuselages larges, qui sont à couloir unique et à double couloir, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et la première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes offrant divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits sur une période donnée par les pays. |

| Équipementier (OEM) | Un équipementier (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Plage dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. La HDR est utilisée pour capturer une plage dynamique plus grande que la SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication d'aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émettrice est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre les pannes (MTBF) | Le temps moyen entre les pannes est le temps écoulé prévu entre les pannes inhérentes d'un système mécanique ou électronique, pendant le fonctionnement normal du système. |

| Compagnie aérienne à bas coûts (CBC) | Il s'agit d'une compagnie aérienne exploitée avec un accent particulièrement élevé sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels inclus dans le tarif. |

| Fenêtres à obscurcissement électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute la lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de chiffre d'affaires. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement