Taille et part du marché du système de divertissement et de connectivité en vol des aéronefs commerciaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

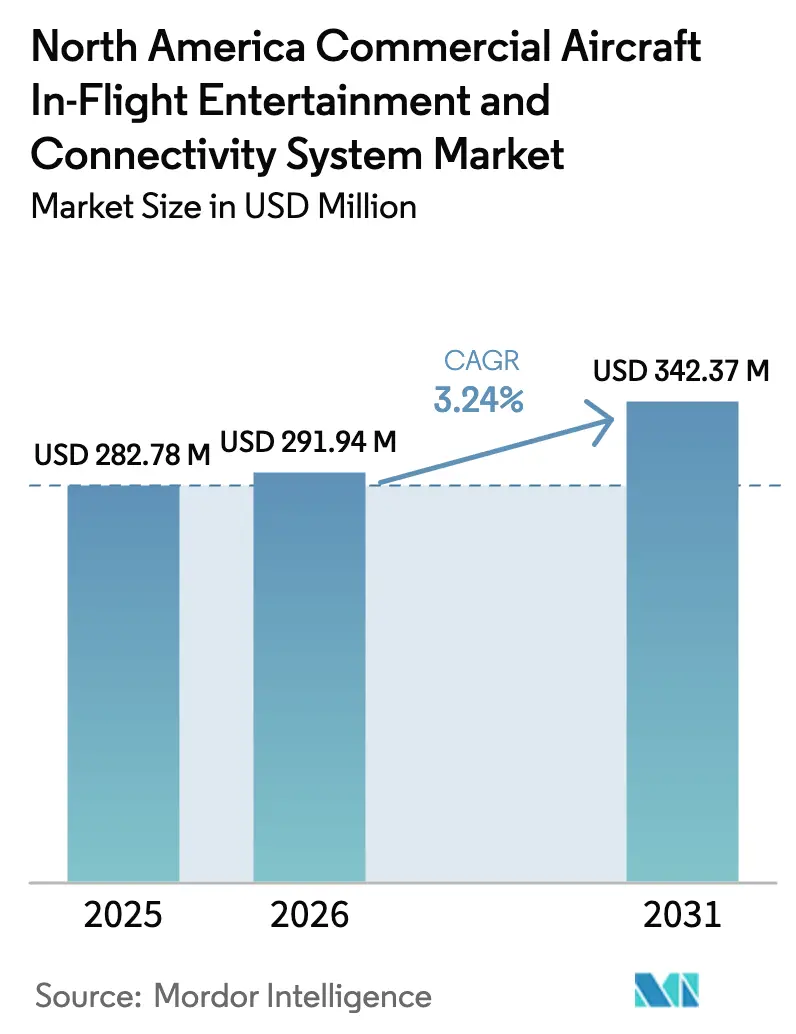

| Taille du marché de l'année de base (2025) | 282.78 Millions de dollars américains |

| Taille du Marché (2026) | 291.94 Millions de dollars américains |

| Taille du Marché (2031) | 342.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du système de divertissement et de connectivité en vol des aéronefs commerciaux en Amérique du Nord par Mordor Intelligence

La taille du marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord était évaluée à 282,78 millions USD en 2025 et devrait croître de 291,94 millions USD en 2026 pour atteindre 342,37 millions USD d'ici 2031, à un CAGR de 3,24 % au cours de la période de prévision (2026-2031). La solide reprise du trafic passager, un pivot vers les plateformes de diffusion en continu sans fil et un changement de priorité des compagnies aériennes vers la génération de revenus accessoires sous-tendent cette trajectoire stable. Les compagnies aériennes continuent de réduire le poids en passant aux systèmes sans fil, libérant ainsi les appareils, réduisant le poids de la cabine et soutenant ainsi des mises à niveau rapides pour une connectivité à large bande passante. La volonté croissante des passagers de payer pour un accès Internet fiable stimule la diversification des revenus, tandis que les mises à niveau en classe économique premium contribuent à améliorer les rendements sur les routes nord-américaines matures. La rivalité concurrentielle se concentre sur des plateformes matérielles-logicielles intégrées qui fusionnent le contenu, la connectivité et la publicité ciblée au sein d'une architecture unique, permettant aux transporteurs de monétiser chaque point de contact passager. Les mandats d'accessibilité réglementaire et la conformité en matière de cybersécurité façonnent également les critères d'achat, récompensant les fournisseurs qui proposent des solutions certifiées et pérennes.

Principaux enseignements du rapport

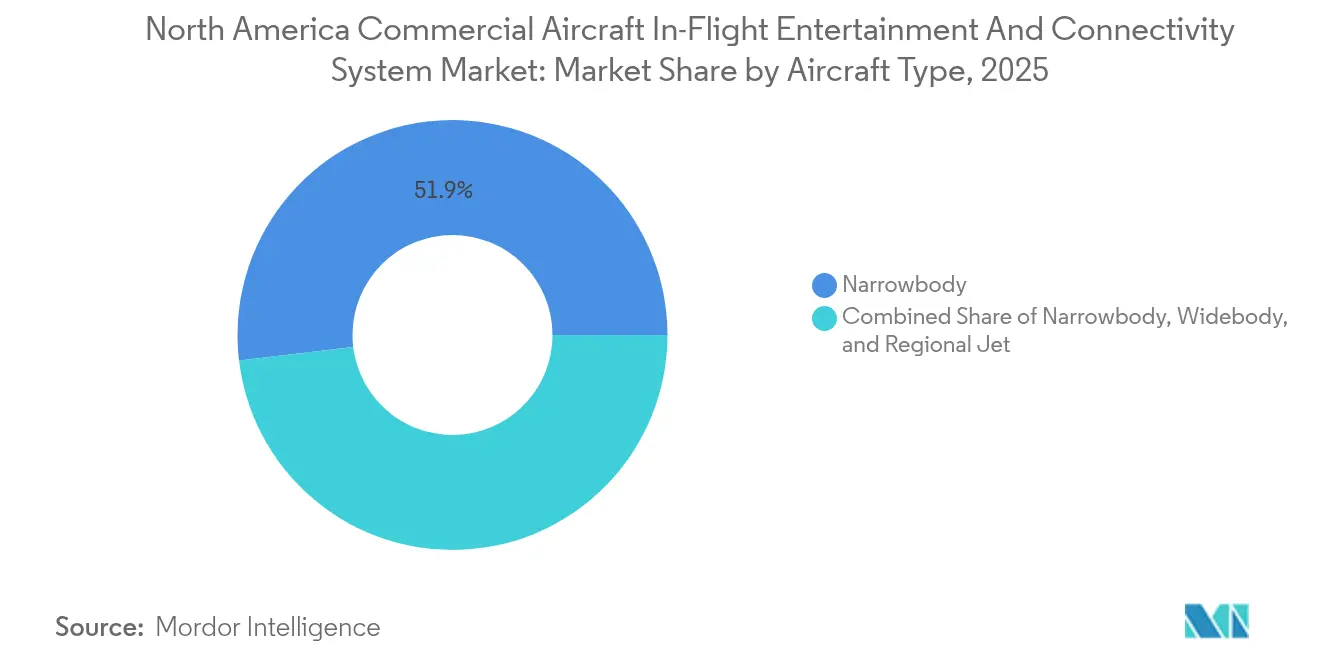

- Par type d'aéronef, les modèles à fuselage étroit détenaient 51,90 % de la part du marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord en 2025, tandis que les jets régionaux sont en passe d'enregistrer le CAGR le plus rapide à 6,05 % jusqu'en 2031.

- Par type de système, les plateformes IFEC intégrées au dossier de siège dominaient avec une part de revenus de 51,85 % en 2025 ; les solutions sans fil et BYOD devraient se développer à un CAGR de 7,35 % jusqu'en 2031.

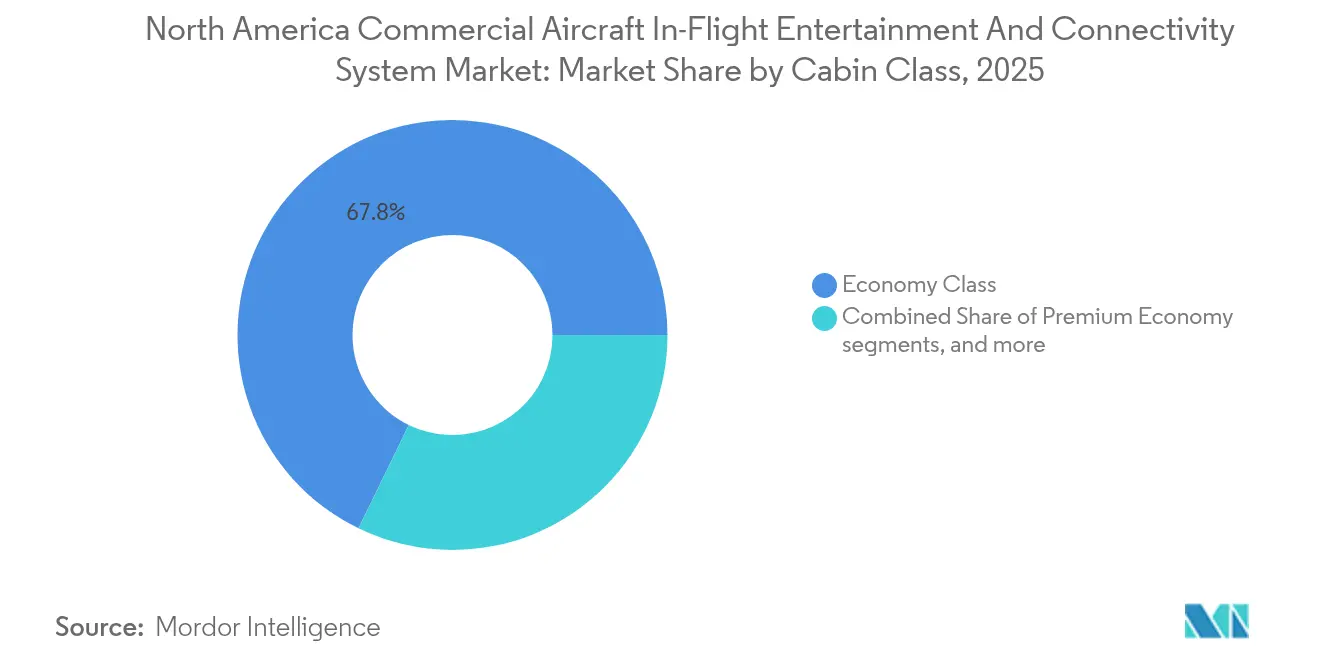

- Par classe de cabine, la classe économique représentait 67,80 % des installations en 2025, tandis que la classe économique premium devrait progresser à un CAGR de 6,45 % sur 2026-2031.

- Par montage, les solutions OEM commandaient une part de 66,10 % de la taille du marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord en 2025. En revanche, les programmes de marché secondaire devraient afficher un CAGR de 6,78 %.

- Par pays, les États-Unis devraient représenter la plus grande part du marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord en 2025, soit 84,05 %, tandis que le Canada devrait détenir une part de 5,90 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du système de divertissement et de connectivité en vol des aéronefs commerciaux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des systèmes IFE de diffusion en continu sans fil | +1.2% | Principaux hubs des États-Unis | Moyen terme (2-4 ans) |

| Renouvellement de la flotte favorisant les IFE légers à haute efficacité | +0.8% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Monétisation via la publicité ciblée et le commerce électronique | +0.9% | États-Unis avec répercussion sur le Canada | Court terme (≤ 2 ans) |

| Déploiements de satellites Ka-band à large bande passante | +1.1% | Ensemble de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Solutions BYOD sans contact après la COVID | +0.7% | Couloirs de voyages d'affaires | Court terme (≤ 2 ans) |

| Mandats d'accessibilité accélérant les mises à niveau | +0.5% | États-Unis | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Adoption rapide des systèmes IFEC de diffusion en continu sans fil

Les compagnies aériennes considèrent de plus en plus les plateformes sans fil comme l'équilibre optimal entre la satisfaction des passagers et l'économie unitaire. Un grand transporteur américain à service complet a équipé plus de 700 aéronefs de solutions de diffusion en continu qui éliminent plusieurs centaines de livres de matériel intégré au dossier de siège et réduisent les coûts de maintenance jusqu'à 60 %. La scalabilité à travers des flottes mixtes raccourcit les cycles de déploiement de plusieurs mois à quelques semaines, maintenant les temps d'immobilisation en dessous de trois jours par aéronef à fuselage étroit. Le taux d'utilisation des passagers dépasse 85 % lorsque la connectivité haut débit gratuite est incluse, créant un modèle autofinancé dans lequel de moindres dépenses en capital soutiennent des investissements en bande passante plus élevée. Le marché du système de divertissement en vol des aéronefs commerciaux s'oriente donc vers des architectures définies par logiciel qui pérennisent les flottes face aux renouvellements technologiques rapides.[1]Delta Air Lines, "Communiqué de presse sur l'expansion de l'IFE sans fil," news.delta.com

Renouvellement de la flotte favorisant les IFE légers à haute efficacité

Les aéronefs des gammes Airbus A320neo et Boeing 737 MAX sont livrés avec des écrans OLED, un traitement distribué et des interfaces natives avec les réseaux de gestion de cabine. Ces architectures de montage en ligne réduisent la consommation d'énergie de 30 à 40 % par rapport aux systèmes de génération précédente et diminuent les coûts d'acquisition par siège d'un quart. Les compagnies aériennes évitent ainsi l'immobilisation de sept à quatorze jours pour la rénovation typique des installations héritées, un avantage décisif pour les opérateurs à faibles marges. Les transporteurs régionaux adoptant les nouvelles familles Embraer E2 et Airbus A220 spécifient un divertissement entièrement intégré lors des contrats d'achat, préservant la commonalité de cabine et protégeant les valeurs résiduelles des actifs.[2]United Airlines, "Lancement de Kinective Media," united.com

Monétisation via la publicité ciblée et le commerce électronique

Les grandes compagnies aériennes américaines exploitent des données passagers anonymisées pour diffuser des publicités hyper-pertinentes qui génèrent des taux de clics trois à quatre fois supérieurs aux références du web. La plateforme médiatique propriétaire d'un transporteur génère désormais plus de 100 millions USD de revenus publicitaires annuels, avec une dépense accessoire moyenne par passager engagé allant de 45 à 65 USD par vol. Les ventes hors taxes, les excursions à destination et les enchères de surclassement de siège sont accessibles directement depuis la page d'accueil de l'IFE, convertissant le temps d'écran en transactions à haute marge et repositionnant le divertissement d'un coût fixe à un centre de profit.

Déploiements de satellites Ka-band à large bande passante

Les nouveaux satellites Ka-band multi-térabits fournissent un débit supérieur à 100 Mbps par aéronef et divisent par deux le prix du mégabit par rapport au service Ku-band répandu. Des vitesses de cabine constantes supérieures à 25 Mbps permettent la diffusion en continu de vidéos 4K et les jeux en temps réel, améliorant les scores de recommandation nets sur les opérations long-courriers et sur les routes éloignées. Les augmentations de capacité prennent en charge 200 utilisateurs simultanés sans limitation, permettant des modèles de tarification échelonnée et des taux d'adoption plus élevés sur les forfaits de données premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la rénovation et temps d'immobilisation de la cabine | -0.9% | Ensemble de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Coût de la bande passante et défis de fiabilité | -0.7% | Routes régionales et rurales | Court terme (≤ 2 ans) |

| Charge de conformité en matière de cybersécurité et de confidentialité des données | -0.4% | États-Unis | Long terme (≥ 4 ans) |

| Préférence des passagers pour les appareils personnels | -0.6% | Jeunes générations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la rénovation et temps d'immobilisation de la cabine

Les rénovations intégrées au dossier de siège coûtent en moyenne de 500 000 à 1,5 million USD par aéronef et impliquent jusqu'à deux semaines d'immobilisation, équivalant à 200 000 à 400 000 USD supplémentaires de revenus non perçus. Les cellules héritées nécessitent souvent des renforts structurels pour supporter les écrans modernes, ce qui peut compliquer les heures de travail et les démarches de certification. Ces données économiques retardent les cycles de mise à niveau parmi les opérateurs à bas coûts et régionaux, les poussant vers des alternatives sans fil plus légères ou à différer entièrement l'investissement.[3]Département américain des Transports, "Étude sur le coût de la connectivité des compagnies aériennes 2024," transportation.gov

Coût de la bande passante et défis de fiabilité

Les factures annuelles de connectivité varient de 75 000 à 150 000 USD par aéronef, une dépense volatile liée aux pics d'utilisation des données et aux surcharges de couverture orbitale. L'atténuation due aux conditions météorologiques, la saturation de capacité sur les couloirs transcontinentaux et les lacunes de service sur les trajectoires polaires peuvent faire baisser les taux d'utilisation des passagers et entraîner des demandes de remboursement. Les transporteurs déploient des limitations ou des plafonds de session pour contrôler les dépenses, mais de telles mesures dégradent l'expérience utilisateur et risquent de générer un sentiment négatif à l'égard de la marque.[4]Administration fédérale de l'aviation, "Directive d'accessibilité de la Partie 382," faa.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : Prédominance des fuselages étroits, dynamique des jets régionaux

Les fuselages étroits ont généré 51,90 % des revenus de 2025 sur le marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord, soutenu par des flottes dépassant 3 500 unités chez les grands transporteurs américains. Les aménagements de cabine homogènes simplifient les déploiements sans fil couvrant plus de 700 cellules chez un seul transporteur. Les fuselages larges restent importants pour les réseaux long-courriers qui exigent des suites intégrées au dossier de siège multilingues, multi-caméras avec couplage second écran. Les jets régionaux, cependant, devraient afficher un CAGR de 6,05 % jusqu'en 2031, portés par une montée en gamme vers des plateformes de 90 sièges qui méritent des solutions de diffusion en continu complètes sur des étapes dépassant 90 minutes. Les sociétés de crédit-bail stipulent de plus en plus un divertissement installé en usine pour conserver la valeur de revente, propulsant davantage les mises à niveau dans ce sous-parc.

Le sentiment des passagers contribue également à ce changement : les enquêtes de satisfaction révèlent une différence de 15 points entre les vols régionaux proposant du divertissement et ceux qui n'en proposent pas, influençant les scores de recommandation nets des compagnies aériennes. Les fournisseurs adaptent donc des serveurs à faible poids, des chargeurs sans fil intégrés aux pochettes de siège et des chargeurs de contenu compacts pour les cabines Embraer E2 et Mitsubishi SpaceJet. Au fur et à mesure que la cartographie des routes s'étend vers les villes secondaires américaines, les compagnies aériennes visent à reproduire les expériences de la ligne principale et à minimiser le churn vers les compagnies concurrentes.

Par type de système : Ascendance du sans fil face à la fidélité au dossier de siège

Les plateformes intégrées au dossier de siège détenaient une part de 51,85 % en 2025, en raison de leur présence ancrée dans les cabines long-courriers, où les passagers attendent de grands écrans haute résolution. Le contrôle du contenu, les sous-titres et l'intégration de l'accessibilité restent supérieurs sur les écrans intégrés, poussant les compagnies aériennes à les conserver dans les aéronefs premium et ultra-long-courriers. Les systèmes sans fil et BYOD enregistrent cependant une trajectoire de CAGR de 7,35 % alors que les transporteurs exploitent des bibliothèques cloud accessibles sur des appareils personnels. La taille du marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord pour les installations sans fil sur fuselages étroits devrait dépasser 156,8 millions USD d'ici 2031, reflétant une réduction des dépenses matérielles et un temps d'immobilisation minimal lors des rotations de cabine.

Des concepts hybrides émergent : intégration au dossier de siège dans les zones premium associée au sans fil en classe économique pour équilibrer les coûts et les attentes des passagers. Les compagnies aériennes allouent les économies matérielles vers des liaisons satellitaires plus rapides, renforçant l'attrait du contenu en diffusion. Les réglementations d'accessibilité exigent toujours des médias sous-titrés et une navigation vocale, incitant à des solutions au niveau logiciel qui se rapprochent des écrans intégrés traditionnels.

Par classe de cabine : Volume de la classe économique, potentiel à la hausse de la classe économique premium

La classe économique domine la base installée avec une part de 67,80 %, portée par la densité de cabine et l'échelle de la flotte. Les portails sans fil communs hébergent des films et de la musique de base gratuitement, tandis que les niveaux de diffusion en continu à large bande passante ou de jeux comportent des frais supplémentaires qui se situent en moyenne entre 8 et 15 USD par passager sur les vols équipés. La classe économique premium, bien que plus petite, affiche le CAGR le plus élevé à 6,45 % car les compagnies aériennes reconnaissent une forte élasticité entre les fonctionnalités IFEC améliorées et la disposition à payer des primes tarifaires de 40 à 100 % par rapport à la classe économique standard. Les mises à niveau typiques comprennent des écrans 4K de 33 cm, la charge USB-C et des contenus régionaux sélectionnés.

Les cabines de classe affaires et de première classe continuent d'exiger des expériences de premier ordre, notamment une résolution 4K réelle, des sorties de studios sélectionnées avant le lancement terrestre et des casques à confidentialité. Les moteurs de personnalisation proposent des listes de lecture sur mesure basées sur les données des programmes de fidélité, renforçant l'engagement et la fidélité. Le marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord évolue donc d'une différenciation basée sur la classe vers une personnalisation individuelle pilotée par les données.

Par montage : Efficacité des fabricants d'équipements d'origine (OEM) versus nécessité du marché secondaire

Les solutions OEM ont capturé 66,10 % des revenus en 2025, les compagnies aériennes intégrant les systèmes de divertissement lors de la production pour éviter les temps d'immobilisation ultérieurs. Les faisceaux de câblage intégrés, la gestion de l'alimentation et la certification des sièges réduisent le coût par siège de 25 à 35 % et rationalisent la logistique des pièces détachées. La part du marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord pour le marché secondaire se développera néanmoins à un CAGR de 6,78 %, portée par les compagnies aériennes qui remettent à neuf les intérieurs des appareils prévus pour voler au-delà de 2035. Les rénovations sans fil sont installables en deux à trois jours calendaires, présentent un seuil d'entrée plus bas et séduisent les opérateurs avec des marges d'horaires serrées.

Les mises à niveau d'accessibilité et les correctifs de cybersécurité coïncident souvent avec les programmes de remise à neuf des cabines, assurant la conformité avec les réglementations pertinentes. Les entreprises MRO spécialisées augmentent leurs revenus en proposant des packages de rénovation clés en main comprenant la certification, les services de contenu et le support de maintenance post-installation.

Analyse géographique

Les États-Unis représentent environ 83 à 88 % des installations totales du marché du système de divertissement et de connectivité en vol (IFEC) des aéronefs commerciaux en Amérique du Nord, en raison d'une flotte de plus de 4 000 aéronefs actifs. La demande robuste découle de la fréquence élevée des vols, de l'adoption rapide du Wi-Fi et de la forte concurrence entre les transporteurs historiques pour différencier l'expérience passager. Les embarquements intérieurs dépassent désormais 800 millions par an, et les enquêtes auprès des clients classent la diffusion en continu fiable parmi les trois premiers critères de sélection, aux côtés des horaires et du prix. Les grands transporteurs mènent l'innovation en matière de monétisation, en introduisant des plateformes médiatiques qui vendent des services de vente au détail, de publicité et de destination via des portails à connexion unique. Ces initiatives augmentent le rendement accessoire moyen et justifient un renouvellement continu de la technologie de cabine.

Le Canada contribue à environ 6 à 10 % de la demande régionale, ancré par une flotte de 400 à 500 aéronefs. Des étapes moyennes plus longues amplifient la proposition de valeur d'un divertissement robuste, incitant les transporteurs nationaux à spécifier les dernières suites sans fil de nouvelle génération associées à une connectivité Ka-band sur les nouvelles livraisons A320neo. Les objectifs environnementaux stricts du Canada s'alignent sur des conceptions IFE plus légères qui réduisent la consommation de carburant et les émissions. L'harmonisation réglementaire avec les États-Unis simplifie le partage de flotte transfrontalier et la commonalité des fournisseurs, stimulant davantage les investissements.

Les alliances transfrontalières et les accords de partage de codes incitent les transporteurs du système de divertissement en vol des aéronefs à offrir des expériences de divertissement uniformes quel que soit le transporteur exploitant. Les grands transporteurs américains s'associent à des affiliés régionaux opérant sous des marques partagées, imposant des bibliothèques de contenu synchronisées et une conception d'interface commune. Cet objectif d'interopérabilité étend le marché du système de divertissement en vol des aéronefs commerciaux au-delà des opérateurs principaux pour englober les sociétés de crédit-bail, les MRO et les intégrateurs de logiciels desservant les deux pays.

Paysage concurrentiel

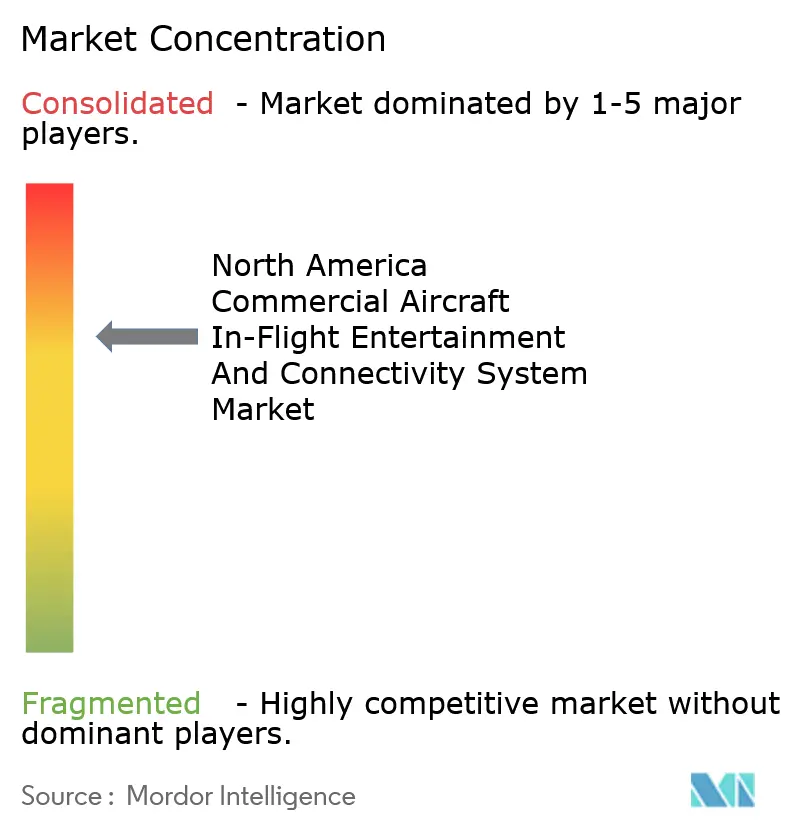

La structure du marché est modérément concentrée, dominée par des sociétés d'avionique de longue date complétées par des spécialistes de la connectivité et des innovateurs logiciels. Panasonic Holdings et Thales Group s'appuient sur leurs décennies d'expérience en matière de certification de type, leurs vastes réseaux de pièces détachées et leurs services de contenu groupés. Collins Aerospace capitalise sur ses atouts en matière d'intégration poste de pilotage-cabine, tandis que les opérateurs satellites Viasat et Intelsat façonnent l'architecture des systèmes grâce à des actifs orbitaux à haut débit. Les fournisseurs remportant de récents contrats de montage en ligne proposent des packages complets comprenant écrans, serveurs, antennes, gestion du contenu et moteurs publicitaires, le tout sous un contrat unique, réduisant ainsi le risque d'interface pour les compagnies aériennes.

La différenciation technologique se concentre désormais sur l'activation des revenus plutôt que sur les spécifications matérielles. La plateforme Astrova de Panasonic intègre la curation de contenu pilotée par l'IA, ce qui aurait pour effet d'augmenter les taux de clics de 30 %. Les satellites multi-térabits de Viasat permettent des économies sur les coûts de bande passante, permettant aux transporteurs de réduire les prix du Wi-Fi et d'augmenter ainsi le taux de pénétration de 25 % à 45 % sur certaines routes. Les entrants spécialisés ciblent les sous-créneaux des jets régionaux et de l'aviation d'affaires avec des serveurs médias basés sur le cloud et des lecteurs sans fil portables qui contournent le câblage lourd.

Les barrières à l'entrée restent élevées en raison des exigences strictes de certification de la FAA et de Transports Canada, de la conformité à l'accessibilité de la Partie 382 et des obligations croissantes en matière de cybersécurité. Les barrières à l'entrée établies restent élevées, de sorte que les OEM bénéficient d'un avantage de position d'opérateur historique. Cependant, les architectures définies par logiciel ouvrent un espace pour des développeurs agiles capables de mettre à jour les fonctionnalités à distance, d'intégrer des écosystèmes de marchands tiers, et bien plus encore.

Leaders du secteur du système de divertissement et de connectivité en vol des aéronefs commerciaux en Amérique du Nord

Thales Group

Panasonic Holdings Corporation

Safran SA

Viasat, Inc.

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Airbus a signé un protocole d'accord (MoU) avec Panasonic Avionics pour explorer un partenariat stratégique pour la future plateforme d'aéronef connecté. Les deux parties prévoient de développer une nouvelle architecture embarquée utilisant la plateforme serveur matérielle et logicielle IFE de nouvelle génération de Panasonic Avionics, Converix, sous réserve d'un accord définitif prévu plus tard en 2025.

- Septembre 2024 : Anuvu a signé un accord avec Air Canada pour fournir des services de divertissement en vol. Anuvu propose des solutions de divertissement et une connectivité en vol à haut débit pour les marchés de la mobilité.

- Mai 2024 : Panasonic Avionics Corporation et EVA Air ont signé un accord pour installer des systèmes de divertissement en vol (IFE) et de connectivité, ainsi que des services numériques, sur 54 de leurs aéronefs à fuselage large et à fuselage étroit.

- Juin 2023 : United Airlines a signé un accord avec Panasonic Avionics pour installer le système de divertissement en vol Astrova sur ses nouveaux aéronefs internationaux long-courriers.

Périmètre du rapport sur le marché du système de divertissement et de connectivité en vol des aéronefs commerciaux en Amérique du Nord

Les fuselages étroits et les fuselages larges sont couverts en tant que segments par type d'aéronef. Le Canada et les États-Unis sont couverts en tant que segments par pays.| IFEC intégré au dossier de siège |

| IFE sans fil et BYOD |

| Alimentation au siège et périphériques |

| Aéronef à fuselage étroit |

| Aéronef à fuselage large |

| Jets régionaux |

| Fabricants d'équipements d'origine (OEM) |

| Marché secondaire |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| États-Unis |

| Canada |

| Par type de système | IFEC intégré au dossier de siège |

| IFE sans fil et BYOD | |

| Alimentation au siège et périphériques | |

| Par type d'aéronef | Aéronef à fuselage étroit |

| Aéronef à fuselage large | |

| Jets régionaux | |

| Par type de montage | Fabricants d'équipements d'origine (OEM) |

| Marché secondaire | |

| Par classe de cabine | Première classe |

| Classe affaires | |

| Classe économique premium | |

| Classe économique | |

| Par pays | États-Unis |

| Canada |

Définition du marché

- Type de produit - Le divertissement fourni aux passagers des aéronefs pendant un vol est désigné sous le terme de divertissement en vol. Les écrans intégrés au dossier de siège utilisés pour fournir le divertissement sont inclus dans ce type de produit du système IFE.

- Type d'aéronef - Tous les aéronefs de passagers tels que les fuselages étroits et les fuselages larges, qui sont à allée unique et à double allée, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et la première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes qui offrent divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| Fabricant d'équipements d'origine (OEM) | Un fabricant d'équipements d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Haute plage dynamique (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. La HDR est utilisée pour capturer une plage dynamique plus grande que la SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K fait référence à une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit d'une diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre les pannes (MTBF) | Le temps moyen entre les pannes est le temps écoulé prévu entre les pannes inhérentes d'un système mécanique ou électronique, lors du fonctionnement normal du système. |

| (Transporteur à bas coûts (LCC) | Il s'agit d'une compagnie aérienne qui est exploitée avec un accent particulièrement élevé sur la minimisation des coûts d'exploitation et sans certains des services et équipements traditionnels fournis dans le tarif. |

| Hublots à obscurcissement électronique (EDW) | Il s'agit d'un type de hublot qui bloque jusqu'à 99,96 % de toute la lumière visible et offre une opacité totale, intégré dans la cassette de hublot du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement