Taille et part du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

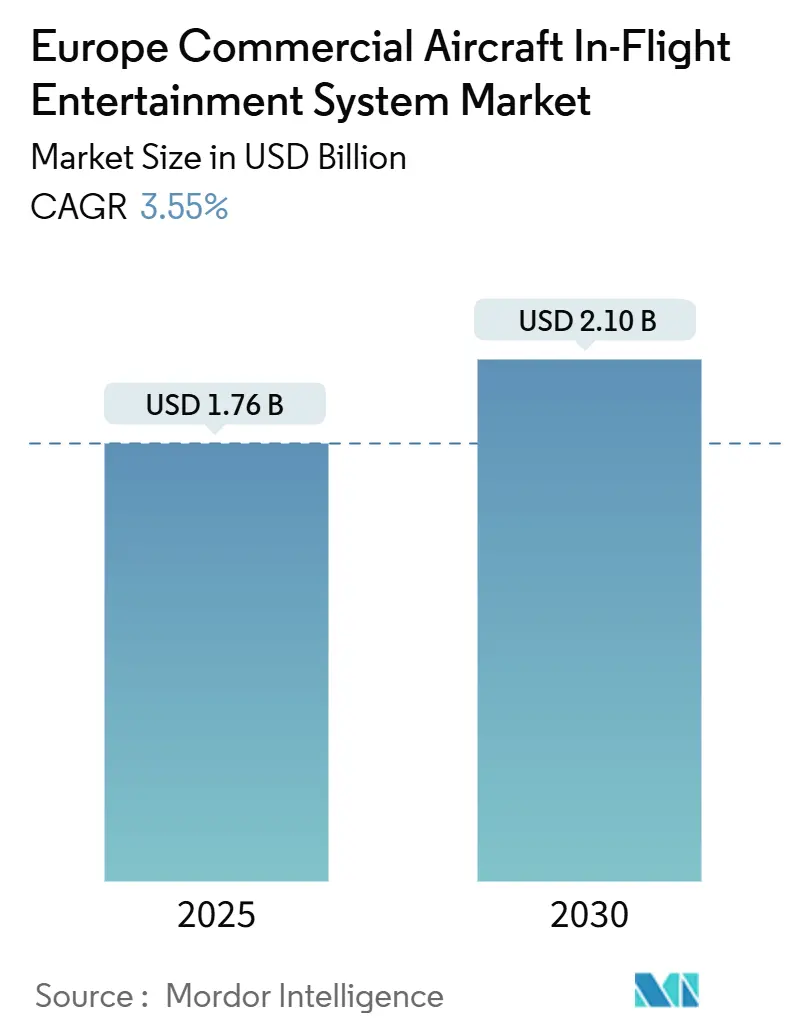

| Taille du Marché (2025) | 1.76 Milliards de dollars |

| Taille du Marché (2030) | 2.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.55% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux par Mordor Intelligence

La taille du marché européen des systèmes de divertissement en vol (IFE) pour aéronefs commerciaux est de 1,76 million USD en 2025 et devrait atteindre 2,10 millions USD en 2030, reflétant un TCAC de 3,55 %. Cette performance met en évidence un écosystème aéronautique régional mature, où les mises à niveau technologiques progressives, plutôt que les augmentations de capacité, stimulent la demande de services numériques embarqués en cabine. Les compagnies aériennes évaluent désormais les économies carbone, la conformité en matière de cybersécurité et les délais de retrofit lors de la sélection de solutions, poussant les fournisseurs à proposer des architectures plus légères, des options hybrides combinant écrans sur dossier de siège et solutions sans fil, ainsi que du matériel prêt pour la certification. Les avantages concurrentiels reviennent aux fournisseurs disposant de partenariats satellitaires multi-orbites, de stations de maintenance paneuropéennes et de relations éprouvées avec l'EASA.

Principaux enseignements du rapport

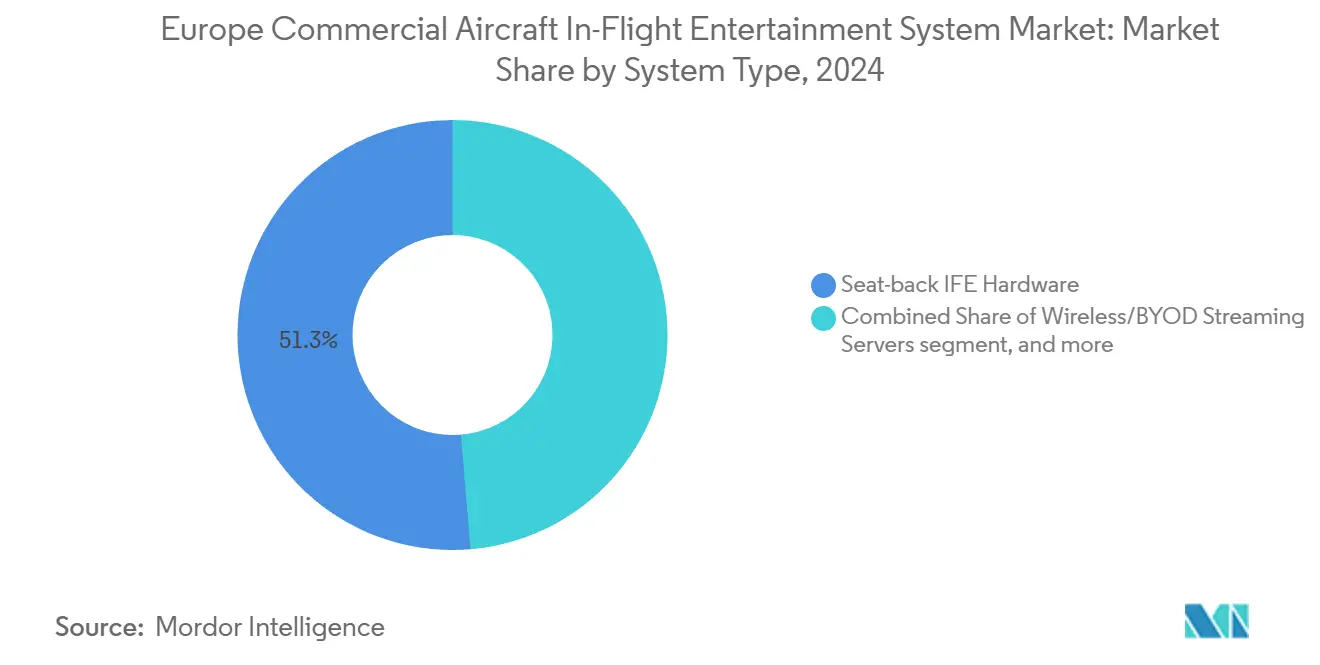

- Par type de système, le matériel IFE sur dossier de siège représentait 51,34 % de la taille du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux en 2024 ; cependant, les architectures sans fil et BYOD devraient se développer à un TCAC de 2,45 % jusqu'en 2030.

- Par type d'aéronef, les jets à fuselage étroit ont dominé le marché européen des systèmes de divertissement en vol pour aéronefs commerciaux avec une part de 52,56 % en 2024, tandis que les plateformes à fuselage large ont affiché le taux de croissance le plus rapide de 4,34 % jusqu'en 2030.

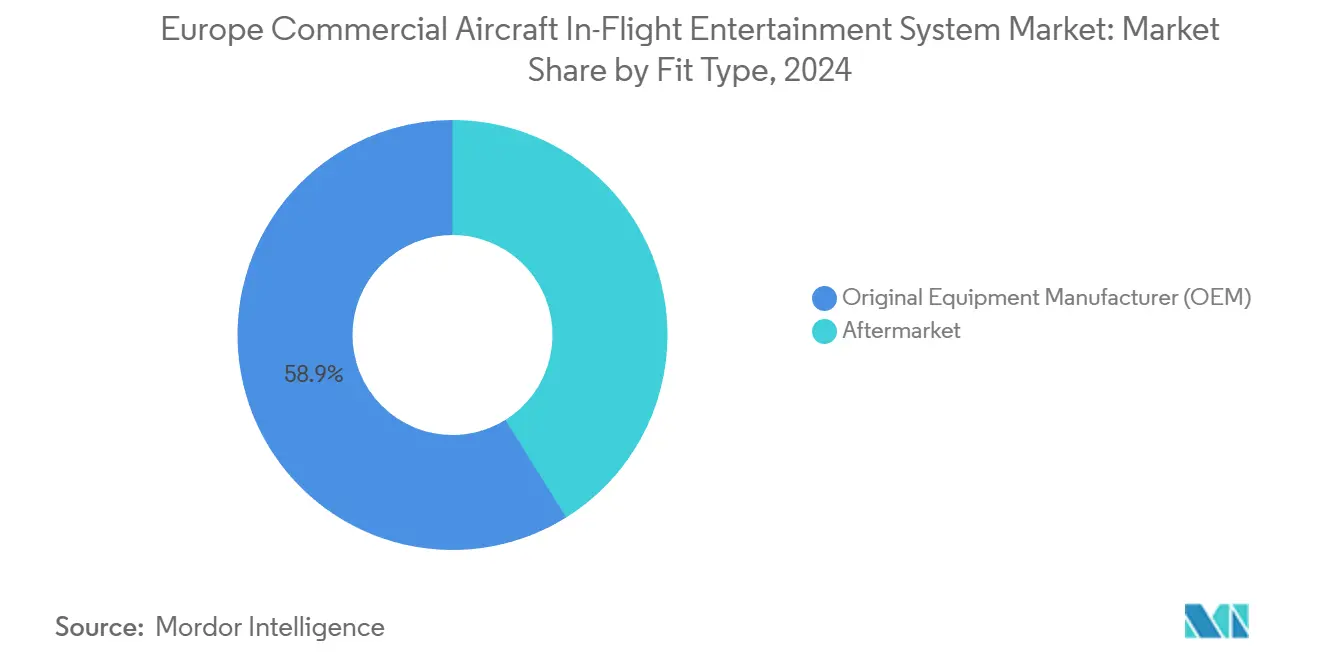

- Par type d'installation, les retrofits aftermarket ont enregistré un TCAC de 4,76 % jusqu'en 2030, dépassant les installations équipementiers d'origine (OEM) qui détenaient 58,87 % de la taille du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux en 2024.

- Par classe de cabine, la classe économique premium devrait progresser à un TCAC de 4,23 %, dépassant la base de revenus de 43,55 % de la cabine économique au sein du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux.

- Par géographie, l'Allemagne représentait une part régionale de 30,25 % en 2024, et l'Espagne a enregistré le TCAC le plus rapide de 4,89 % jusqu'en 2030 au sein du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de connectivité à haut débit à bord des flottes européennes | +1.2% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| Focus des compagnies aériennes sur la génération de revenus annexes via les portails IFEC | +0.8% | Allemagne, Turquie, Espagne | Court terme (≤ 2 ans) |

| Cycles de modernisation des flottes stimulant les opportunités de retrofit | +0.9% | Allemagne, France, Royaume-Uni, reste de l'Europe | Long terme (≥ 4 ans) |

| Objectifs de durabilité de l'UE accélérant la transition vers un IFE sans fil plus léger | +0.6% | Marchés centraux de l'UE, extension à la Turquie et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Déploiements de satellites LEO permettant une couverture paneuropéenne transparente | +0.7% | Paneuropéen | Moyen terme (2 à 4 ans) |

| Règles de cybersécurité NIS2 contraignant au renouvellement du matériel et des logiciels | +0.5% | États membres de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de connectivité à haut débit à bord des flottes européennes

Les attentes des passagers reflètent désormais leurs habitudes de streaming à domicile, incitant des programmes phares tels que l'engagement de Turkish Airlines d'offrir le Wi-Fi gratuit sur l'ensemble de sa flotte d'ici fin 2025.[1]Turkish Airlines, "Communications d'entreprise : déploiement du Wi-Fi gratuit," turkishairlines.com La cabine Allegris de Lufthansa intègre des liaisons satellitaires de nouvelle génération prenant en charge le streaming UHD, les jeux en temps réel et les applications en nuage.[2]Lufthansa Group, "Programme de cabine Allegris," lufthansa.com Les compagnies aériennes perçoivent la connectivité comme un facteur de différenciation de marque justifiant des suppléments tarifaires et des gains de fidélisation. La transition décisive des bandes Ku héritées vers des constellations multi-orbites à haut débit libère des flux de données simultanés sans goulets d'étranglement de mise en tampon. Les fournisseurs capables de certifier des antennes multi-bandes et de livrer une cybersécurité de réseau de cabine conforme à la norme ED-202B bénéficient d'un avantage durable. La connectivité étant désormais perçue comme un agrément plutôt qu'une option payante, les compagnies aériennes intègrent des forfaits de données illimitées dans leurs familles tarifaires à fort rendement, générant des revenus récurrents pour les prestataires de services même sur les liaisons intra-européennes de courte étape.

Focus des compagnies aériennes sur la génération de revenus annexes via les portails IFEC

Les portails sur dossier de siège et sans fil ont évolué pour devenir des vitrines numériques qui étendent les allées hors taxes, les outils de planification de voyages et les abonnements de contenu bien au-delà de la phase de croisière. L'acquisition d'Airfree par Moment en 2025 a élargi l'accès à plus de 350 détaillants mondiaux, permettant la livraison à domicile ou en porte d'embarquement des biens achetés en vol.[3]Moment, "Acquisition d'Airfree," moment.tech Les données de Touch Inflight Solutions montrent que les passagers utilisant les services numériques à bord dépensent 90 USD par vol en suppléments, augmentant substantiellement les marges hors billet.[4]PAX International, "Touch Inflight Solutions s'associe à Parrot Analytics," pax-intl.com Les modules d'intelligence artificielle (IA) analysent les historiques de visionnage et les habitudes de paiement pour proposer des offres hyper-pertinentes, augmentant les taux de conversion tout en préservant l'espace sur les écrans de dossier de siège pour la publicité à forte marge. Les compagnies aériennes intègrent la tokenisation de cartes de crédit en temps réel au sein de réseaux sécurisés, qui constituent désormais un pilier central de leur stratégie commerciale à long terme.

Cycles de modernisation des flottes stimulant les opportunités de retrofit

Les retards de livraison des équipementiers d'origine (OEM) et les politiques de discipline du capital contraignent les compagnies aériennes à rénover les cabines sur des cellules en milieu de vie plutôt qu'à acquérir de nouvelles cellules. La remise à neuf par Finnair de 12 Embraer E190, avec un âge moyen de 16,8 ans, met en évidence les tendances de prolongation du cycle de vie qui intègrent des monuments plus légers et des dorsales de divertissement orientées streaming. Airbus anticipe qu'environ 390 A350 atteindront le seuil des 8 ans de service d'ici 2028, déclenchant une demande de retrofit significative incluant des écrans 4K et des dispositions de connectivité HBCplus. Les prestataires MRO regroupent des projets de cabine de bout en bout avec des kits IFE pré-certifiés, optimisant les créneaux de hangar et allégeant les charges de liaison avec l'EASA. Les TCAC des retrofits dépassent désormais la croissance des installations en ligne, soutenant le marché européen des systèmes de divertissement en vol pour aéronefs commerciaux à travers les fluctuations cycliques du trafic.

Objectifs de durabilité de l'UE accélérant la transition vers un IFE sans fil plus léger

La feuille de route « Fit for 55 » de l'UE incite les compagnies aériennes à réduire chaque kilogramme superflu. Des études menées par l'Institut de technologie aérospatiale signalent les écrans LCD traditionnels sur dossier de siège comme parmi les composants de cabine les plus lourds, incitant les compagnies aériennes à rechercher des économies de poids allant jusqu'à 70 % grâce aux architectures BYOD (apportez votre propre appareil) et aux panneaux OLED fins. Les composants électroniques structurels moulés par injection de TactoTek démontrent une réduction de poids de 50 à 70 %, se traduisant par des réductions d'émissions sur le cycle de vie de 25 tonnes par kilogramme supprimé. Les compagnies aériennes lient directement ces économies carbone à leurs déclarations ESG d'entreprise, accélérant les achats vers des boîtiers de streaming sans fil, des projecteurs ou des modèles de location de tablettes qui satisfont les besoins de loisirs des passagers avec une consommation de carburant réduite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'installation et de certification | -0.7% | Paneuropéen, petits transporteurs | Long terme (≥ 4 ans) |

| Délais stricts de certification EASA | -0.5% | États membres de l'UE, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Réglementations nationales fragmentées sur le spectre retardant les déploiements IFC | -0.4% | Marchés centraux de l'UE | Court terme (≤ 2 ans) |

| Différends tarifaires transatlantiques faisant grimper les prix des composants avioniques | -0.3% | Chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de certification

Les directives de navigabilité de l'EASA imposent des vols d'essai exhaustifs, des vérifications de l'intégrité du câblage et des audits de cyber-résilience, qui prolongent le développement des systèmes de divertissement en vol pour aéronefs commerciaux en Europe de 12 à 36 mois. Airbus signale des délais de retrofit sur l'A350 d'au moins 12 mois, pouvant s'étendre à trois ans pour des modifications complexes. Les honoraires de conseil en ingénierie, les heures de main-d'œuvre et la mise en place du matériel peuvent porter les budgets des programmes au-delà de 2 millions USD par aéronef à fuselage large, une charge financière vivement ressentie par les petits transporteurs. Les structures composites des aéronefs de nouvelle génération compliquent le montage des antennes et les analyses de dissipation thermique, ajoutant des dépenses supplémentaires. Les fournisseurs disposant en interne du statut d'Organisme de Conception Agréé (DOA) et d'agents de liaison dédiés captent une part disproportionnée en raccourcissant la voie vers les Certificats de Type Supplémentaires (STC).

Délais stricts de certification EASA

En octobre 2024, l'EUROCAE a publié la norme ED-202B, introduisant des cycles de développement cybersécurisés obligatoires pour tous les systèmes numériques embarqués, y compris les systèmes IFE qui échangent des données passagers ou interfacent avec les réseaux de l'aéronef. Les opérateurs existants doivent déployer un Système de Management de la Sécurité de l'Information d'ici octobre 2025, tandis que les nouveaux demandeurs devront respecter des échéances en février 2026. Ces obligations en couches obligent les compagnies aériennes à peser le risque de certification par rapport à la pure innovation fonctionnelle, influençant la sélection des fournisseurs vers les acteurs établis ayant des antécédents de conformité éprouvés. Les retours à l'état antérieur de la pile de modifications, requis lorsque des STC tiers entrent en conflit avec les packages de mise à jour des OEM, prolongent le temps au sol et créent des coûts d'opportunité qui tempèrent les taux d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la capacité des fuselages étroits domine, potentiel de revenus à la hausse pour les fuselages larges

Les plateformes sur dossier de siège détenaient encore 51,34 % de la valeur en 2024, mais les solutions IFE sans fil et BYOD affichent une tendance à un TCAC de 2,45 % à mesure que les opérateurs combinent des écrans intégrés dans les cabines premium avec le streaming BYOD ailleurs. La demande de kits hybrides devrait être tirée par les compagnies aériennes qui modernisent les écrans hérités tout en évitant des remplacements coûteux de tous les sièges. Les installations uniquement sans fil prospèrent chez les compagnies à très bas coût (ULCC) qui établissent à zéro le budget de poids de la cabine, bien que les modèles de partage des revenus avec les fournisseurs de connectivité compensent les dépenses en capital.

SkyLights, basé à Paris, promeut des casques de réalité virtuelle (VR) de qualité cinéma qui contournent les coûts irrécupérables des écrans sur dossier de siège, tandis que le boîtier Flymingo de Moment diffuse plus de 10 000 heures de contenu sur les appareils des passagers, pesant moins de 2 kg. Les compagnies aériennes exigent désormais des couches d'API ouvertes afin que les futures extensions de réalité augmentée/virtuelle (AR/VR) puissent s'appuyer sur les réseaux de cabine existants. Cet esprit plug-and-play cimente les cadres hybrides comme voie pragmatique vers la monétisation des services numériques à long terme sans immobiliser d'actifs.

Par type de système : les architectures hybrides deviennent la spécification par défaut

Les fuselages étroits représentaient 52,56 % de la part de marché européen des systèmes de divertissement en vol pour aéronefs commerciaux en 2024, reflétant des cartes de routes intra-européennes denses et des gabarits d'installation standardisés qui réduisent les coûts unitaires. Les programmes à fuselage large devraient afficher un TCAC de 4,34 %, soutenus par la commande d'IAG en 2025 portant sur 71 jets long-courriers qui entreront en service avec des écrans UHD sur dossier de siège et des antennes multi-bandes. Les jets régionaux occupent une position de niche, adoptant souvent des plateformes uniquement streaming pour minimiser les pénalités de charge utile.

Les transporteurs continentaux déploient des équipements sans fil légers sur les appareils de la famille A320 pour équilibrer coût et satisfaction des passagers lors de courtes étapes. En revanche, les cabines émergentes à forte composante premium de l'A350-900 et du B787-10 utilisent des écrans plus grands haute résolution, le son ambiant Bluetooth et des widgets de commerce électronique personnalisés pour atteindre des rendements plus élevés. Alors que les goulets d'étranglement de la chaîne d'approvisionnement persistent, les campagnes de retrofit sur les flottes à fuselage unique matures soutiennent le marché européen des systèmes IFE pour aéronefs commerciaux. Parallèlement, les nouvelles livraisons à fuselage large génèrent des revenus plus élevés par kit d'équipement en raison de la complexité du zonage de la cabine.

Par type d'installation : la dynamique de l'aftermarket dépasse les installations équipementiers d'origine

Le canal équipementier d'origine (OEM) représentait 58,87 % des revenus de 2024, les nouvelles livraisons d'A320neo et d'A350 quittant la ligne d'assemblage final avec des écrans, des serveurs et des antennes installés en usine, arrivant prêts au vol et certifiés aux normes Airbus et Boeing. Néanmoins, l'aftermarket devrait se développer à un TCAC de 4,76 % jusqu'en 2030, les compagnies aériennes prolongeant la durée de vie des aéronefs et harmonisant les produits de cabine sur des flottes mixtes. Les commandes de cellules différées et les goulets d'étranglement persistants de la chaîne d'approvisionnement poussent les opérateurs à remettre à neuf les jets en service plutôt que d'attendre de nouveaux créneaux, réorientant le capital vers des campagnes de retrofit clé en main planifiées lors des visites C. Les MRO européens combinent désormais le remplacement de moquette, de revêtements de sièges, d'éclairage LED et de serveurs en un seul événement d'immobilisation, réduisant le coût par appareil par rapport à des installations séparées. Le plan d'Electra Airways de moderniser sa flotte de huit A320 illustre comment même les petits opérateurs peuvent réaliser des économies de poids de plus d'une tonne grâce à des packages de cabine intégrés incluant un matériel IFE sans fil plus léger.

La demande aftermarket bénéficie également du mandat de cybersécurité NIS2, qui impose le retrait des serveurs multimédias hérités dépourvus de fonctions de chiffrement ou de détection d'intrusion, créant une vague de renouvellement motivée par la conformité qui culmine en 2026. Les fournisseurs rationalisent les bibliothèques STC, permettant l'installation de serveurs sans fil identiques sur les variantes A320ceo, B737NG et Embraer 190 avec une réingénierie minimale, réduisant ainsi la paperasserie et les délais d'immobilisation pour les opérateurs disposant de flottes diversifiées. Les compagnies aériennes regroupent fréquemment les abonnements de gestion de contenu et les analyses en temps réel dans des accords de niveau de service, transformant les échanges de matériel à forte intensité de capital en dépenses d'exploitation prévisibles. À mesure que les pipelines de main-d'œuvre pour les retrofits se resserrent, des acteurs établis tels que Lufthansa Technik et Air France Industries tirent parti de la disponibilité des hangars sur leurs marchés domestiques pour décrocher des contrats régionaux, maintenant les revenus d'installation en Europe même lorsque le matériel est fourni par des prestataires américains ou asiatiques.

Par classe de cabine : la classe économique premium capte la demande de montée en gamme

La classe économique a conservé 43,55 % des revenus en 2024, mais les sièges en classe économique premium sont prévus pour un TCAC de 4,23 % à mesure que les voyageurs recherchent un confort abordable et que les compagnies aériennes poursuivent des montées en gamme à marges élevées. La part de marché européen des systèmes de divertissement en vol pour aéronefs commerciaux en classe économique premium a progressé parallèlement à la nouvelle suite La Première d'Air France et au déploiement de la classe économique premium. Les écrans de classe affaires passent à la résolution 4K avec l'audio Bluetooth LE, accentuant davantage l'écart d'expérience entre la classe économique et la classe affaires.

Des enquêtes auprès des passagers révèlent une disposition à payer 86 à 115 USD de plus sur les liaisons intra-européennes lorsque les sièges incluent des prises de courant, des catalogues OTT sélectionnés et une messagerie à haut débit. Les compagnies aériennes adaptent les offres de contenu par cabine : les titres Hollywood en avant-première sont mis en avant à l'avant, tandis que le contenu en streaming financé par la publicité est placé à l'arrière. Cette stratégie de personnalisation de masse soutient les modèles de dépenses annexes tout en maintenant la discipline des CAPEX, renforçant ainsi le profil de commercialisabilité du système de divertissement en vol pour aéronefs commerciaux en Europe.

Analyse géographique

L'Allemagne a généré 30,25 % des revenus de 2024, ancrée par le programme de cabine Allegris du groupe Lufthansa, d'un investissement de plusieurs milliards d'euros, qui associe des coquilles de sièges sur mesure à des écrans OLED de 17 pouces et des liaisons satellitaires de classe gigabit. Les clusters OEM locaux à Hambourg et à Munich raccourcissent les cycles d'approbation des conceptions et soutiennent de riches écosystèmes aftermarket, faisant de l'Allemagne la clé de voûte pour les achats à haute spécification. La taille du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux en Allemagne devrait dépasser 50 millions USD d'ici 2030, à mesure que les vagues de retrofit convergent avec les nouvelles livraisons d'A350 et de B777-9.

L'Espagne affiche le TCAC le plus rapide à 4,89 %, portée par l'expansion du réseau d'Iberia et le rebond du tourisme. Iberia introduit de nouvelles routes pour l'été 2025, imposant la standardisation du Wi-Fi sur l'ensemble de la flotte pour attirer les voyageurs loisirs sensibles aux prix.

La France et le Royaume-Uni présentent des courbes d'adoption matures, mais chacun poursuit des rénovations de cabines premium différenciées pour conquérir les contrats loisirs long-courriers et entreprises. La flotte A350 d'Iberia utilise les écrans Safran RAVE Ultra, tandis que British Airways retrofite les flottes de B777 avec les systèmes Thales AVANT qui rationalisent les flux de travail de maintenance de l'équipage. Le groupe « Reste de l'Europe », incluant les pays nordiques, le Benelux et l'Europe centrale, tend vers les kits BYOD pour maîtriser les coûts ; cependant, les hausses de l'activité charter et ACMI introduisent de nouveaux volumes retrofités. Collectivement, ces sous-régions soutiennent le marché européen des systèmes de divertissement en vol pour aéronefs commerciaux grâce à une croissance équilibrée à travers divers cycles économiques.

Paysage concurrentiel

Le marché est concentré, les cinq premiers fournisseurs commandant la majorité des revenus, menés par Panasonic Holdings Corporation, Thales Group, Collins Aerospace (RTX Corporation) et Safran SA. Panasonic exploite 64 stations de maintenance réparties sur neuf centres de réparation, assurant une intervention AOG 24h/24 et 7j/7 que peu de concurrents peuvent égaler. Thales s'appuie sur des centres de R&D à double siège à Toulouse et à Irvine, livrant des écrans AVANT Up associés à des couches d'interface utilisateur intégrées à Spotify. Collins combine l'héritage des routeurs de cabine ARINC avec des accords multi-orbites SES, permettant des plans de bande passante adaptés par route.

Les perturbateurs numériques natifs tels que Moment, AirFi et Display Interactive se concentrent sur des boîtiers définis par logiciel pesant moins de 2 kg et déployables du jour au lendemain. L'accord de Neo Space Group en septembre 2025 pour l'acquisition de Display Interactive fusionne un modem multi-orbite avec un portail passager éprouvé, signalant une consolidation parmi les challengers. Les grandes compagnies aériennes se couvrent en se fournissant auprès de deux sources, allouant les cabines premium aux fournisseurs établis et les sections économiques ou les filiales régionales aux nouveaux entrants agiles.

Les mouvements stratégiques de 2025 soulignent l'importance des modèles commerciaux centrés sur les services. L'acquisition de Neutral Digital par Maxposure intègre la réalité virtuelle (VR), les visites de cabine en 3D et le ciblage publicitaire granulaire dans une pile de services de contenu unique, prête pour le branchement sur le matériel Panasonic ou Thales. La coentreprise de Safran avec Intelsat établit un programme de partage des revenus IFC, réduisant la barrière des CAPEX des compagnies aériennes. Ces collaborations illustrent comment les fournisseurs se repositionnent de vendeurs d'équipements à orchestrateurs de services sur le cycle de vie au sein du marché européen des systèmes de divertissement en vol pour aéronefs commerciaux.

Leaders du secteur européen des systèmes de divertissement en vol pour aéronefs commerciaux

Thales Group

Panasonic Holdings Corporation

Safran SA

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Safran Passenger Innovations (SPI) a innové pour améliorer l'accessibilité dans le secteur aéronautique en dévoilant ses conceptions finales pour le système IFE Accessible. Ces conceptions avaient été initialement présentées lors de l'édition précédente de l'Aircraft Interiors Expo.

- Avril 2025 : Panasonic Avionics Corporation a signé un accord avec Air India, la principale compagnie aérienne internationale de l'Inde, pour installer sa solution IFE Astrova et une suite de services numériques sur les nouveaux aéronefs à fuselage large de la compagnie.

- Avril 2025 : Airbus a signé un Protocole d'Accord (MoU) avec Panasonic Avionics pour explorer un partenariat stratégique pour la future plateforme d'aéronef connecté. La collaboration vise à développer une nouvelle architecture embarquée utilisant le matériel IFE de nouvelle génération de Panasonic Avionics et sa plateforme de serveur logiciel Converix, avec un accord définitif attendu plus tard en 2025.

Périmètre du rapport sur le marché européen des systèmes de divertissement en vol pour aéronefs commerciaux

| Matériel IFE sur dossier de siège |

| Serveurs de streaming sans fil/BYOD |

| Alimentation embarquée et périphériques |

| Connectivité de cabine (Ku/Ka/LEO) |

| Aéronef à fuselage étroit |

| Aéronef à fuselage large |

| Jets régionaux |

| Équipementier d'origine (OEM) |

| Aftermarket |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Royaume-Uni |

| France |

| Allemagne |

| Espagne |

| Reste de l'Europe |

| Par type de système | Matériel IFE sur dossier de siège |

| Serveurs de streaming sans fil/BYOD | |

| Alimentation embarquée et périphériques | |

| Connectivité de cabine (Ku/Ka/LEO) | |

| Par type d'aéronef | Aéronef à fuselage étroit |

| Aéronef à fuselage large | |

| Jets régionaux | |

| Par type d'installation | Équipementier d'origine (OEM) |

| Aftermarket | |

| Par classe de cabine | Première classe |

| Classe affaires | |

| Classe économique premium | |

| Classe économique | |

| Par géographie | Royaume-Uni |

| France | |

| Allemagne | |

| Espagne | |

| Reste de l'Europe |

Définition du marché

- Type de produit - Le divertissement fourni aux passagers d'aéronefs pendant un vol est désigné sous le terme de divertissement en vol. Les écrans sur dossier de siège utilisés pour fournir le divertissement sont inclus dans le type de produit du système IFE.

- Type d'aéronef - Tous les aéronefs de passagers tels que les fuselages étroits et les fuselages larges, qu'ils soient à couloir unique ou à double couloir, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et la première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes offrant divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de l'ensemble des biens et services finaux produits au cours d'une période spécifique par les pays. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Haute plage dynamique (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. La HDR est utilisée pour capturer une plage dynamique plus grande que la SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Écran 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | C'est la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prévu entre les pannes inhérentes d'un système mécanique ou électronique, lors du fonctionnement normal du système. |

| Compagnie aérienne à très bas coût (ULCC) | C'est une compagnie aérienne exploitée avec un accent particulièrement fort sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels fournis dans le tarif. |

| Vitres à obscurcissement électronique (EDW) | C'est un type de fenêtre qui bloque jusqu'à 99,96 % de toute la lumière visible et offre une opacité totale, intégrée dans le châssis de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres de marché historiques disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et les années de prévision ont été fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement