Taille et Part du Marché des Intérieurs de Cabine d'Aéronefs Commerciaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

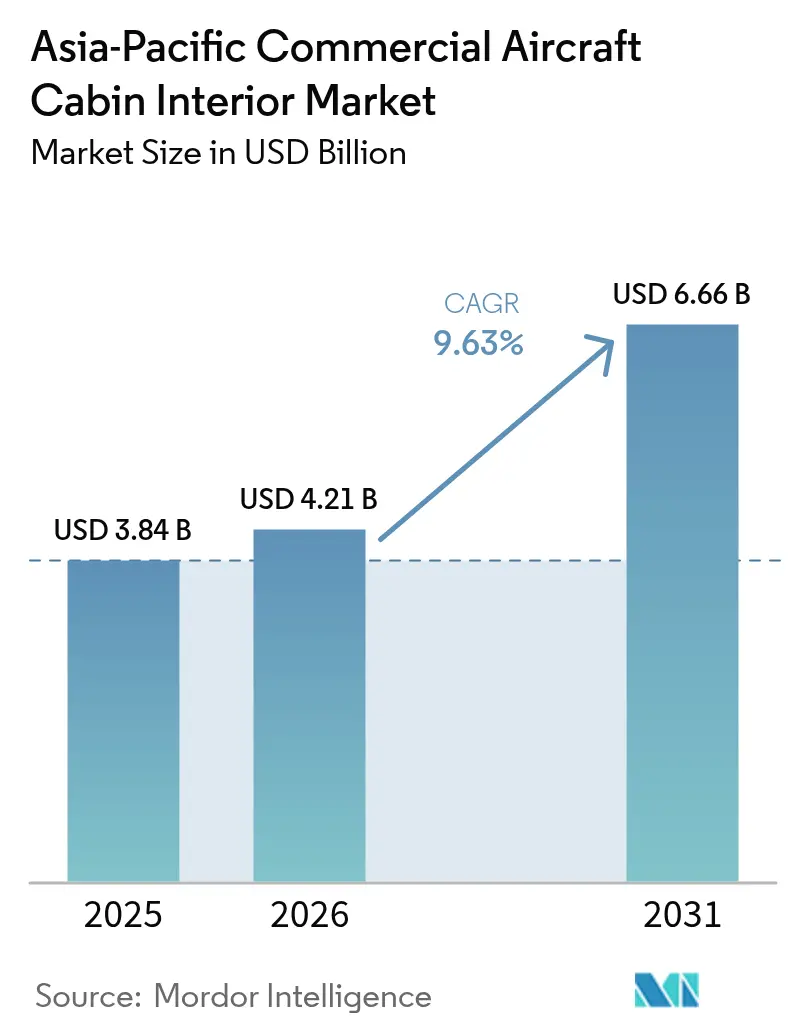

| Taille du marché de l'année de base (2025) | 3.84 Milliards de dollars |

| Taille du Marché (2026) | 4.21 Milliards de dollars |

| Taille du Marché (2031) | 6.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Intérieurs de Cabine d'Aéronefs Commerciaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique devrait croître de 3,84 milliards USD en 2025 à 4,21 milliards USD en 2026 et devrait atteindre 6,66 milliards USD d'ici 2031 à un TCAC de 9,63 % sur la période 2026-2031. Cette trajectoire de croissance est soutenue par plusieurs facteurs clés : un rebond rapide du trafic passagers dans les hubs régionaux, des calendriers de livraison agressifs pour les aéronefs monocouloir et bicouloir, et des compagnies aériennes optant pour des programmes de rétrofit étendus afin de prolonger la durée de vie de leur flotte. Si la restauration régulière de la flotte soutient la demande de rétrofit à court terme, les 19 500 livraisons d'aéronefs prévues d'ici 2043 garantissent un carnet de commandes soutenu pour les commandes en montage en ligne.

Les stratégies des compagnies aériennes évoluent, redéfinissant les priorités pour les intérieurs de cabine. Les compagnies à bas coûts (CBC) se tournent vers des configurations de cabine à haute densité et rentables. En revanche, les compagnies premium intègrent rapidement l'éclairage d'ambiance LED et les sièges économiques premium, en mettant l'accent sur la différenciation de marque. Parallèlement, la Chine et l'Inde renforcent leurs capacités de production grâce à des efforts de localisation de la chaîne d'approvisionnement. Pourtant, les fournisseurs font face à des défis tels que les fluctuations des prix des matières premières et les variations des taux de change, qui compriment leurs marges. À mesure que les compagnies aériennes intensifient leur attention sur les objectifs ESG (Environnementaux, Sociaux et de Gouvernance), on observe un glissement notable vers des monuments et des sièges riches en composites, visant à réduire la consommation de carburant et les dépenses opérationnelles.

Ces développements soulignent l'évolution dynamique du marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique, portée par un mélange d'innovation, de durabilité et d'une gestion avisée de la flotte. D'ici 2025, le marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique devrait atteindre 3,84 milliards USD, avec des projections montrant un TCAC robuste de 9,77 %, le portant à 6,12 milliards USD d'ici 2030. Cette trajectoire de croissance est soutenue par plusieurs facteurs clés : un rebond rapide du trafic passagers dans les hubs régionaux, des calendriers de livraison agressifs pour les aéronefs monocouloir et bicouloir, et des compagnies aériennes optant pour des programmes de rétrofit étendus afin de prolonger la durée de vie de leur flotte. Si la restauration régulière de la flotte soutient la demande de rétrofit à court terme, les 19 500 livraisons d'aéronefs prévues d'ici 2043 garantissent un carnet de commandes soutenu pour les commandes en montage en ligne.

Les stratégies des compagnies aériennes évoluent, redéfinissant les priorités pour les intérieurs de cabine. Les compagnies à bas coûts (CBC) se tournent vers des configurations de cabine à haute densité et rentables. En revanche, les compagnies premium intègrent rapidement l'éclairage d'ambiance LED et les sièges économiques premium, en mettant l'accent sur la différenciation de marque. Parallèlement, la Chine et l'Inde renforcent leurs capacités de production grâce à des efforts de localisation de la chaîne d'approvisionnement. Pourtant, les fournisseurs font face à des défis tels que les fluctuations des prix des matières premières et les variations des taux de change, qui compriment leurs marges. À mesure que les compagnies aériennes intensifient leur attention sur les objectifs ESG (Environnementaux, Sociaux et de Gouvernance), on observe un glissement notable vers des monuments et des sièges riches en composites, visant à réduire la consommation de carburant et les dépenses opérationnelles.

Ces développements soulignent l'évolution dynamique du marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique, portée par un mélange d'innovation, de durabilité et d'une gestion avisée de la flotte.

Points Clés du Rapport

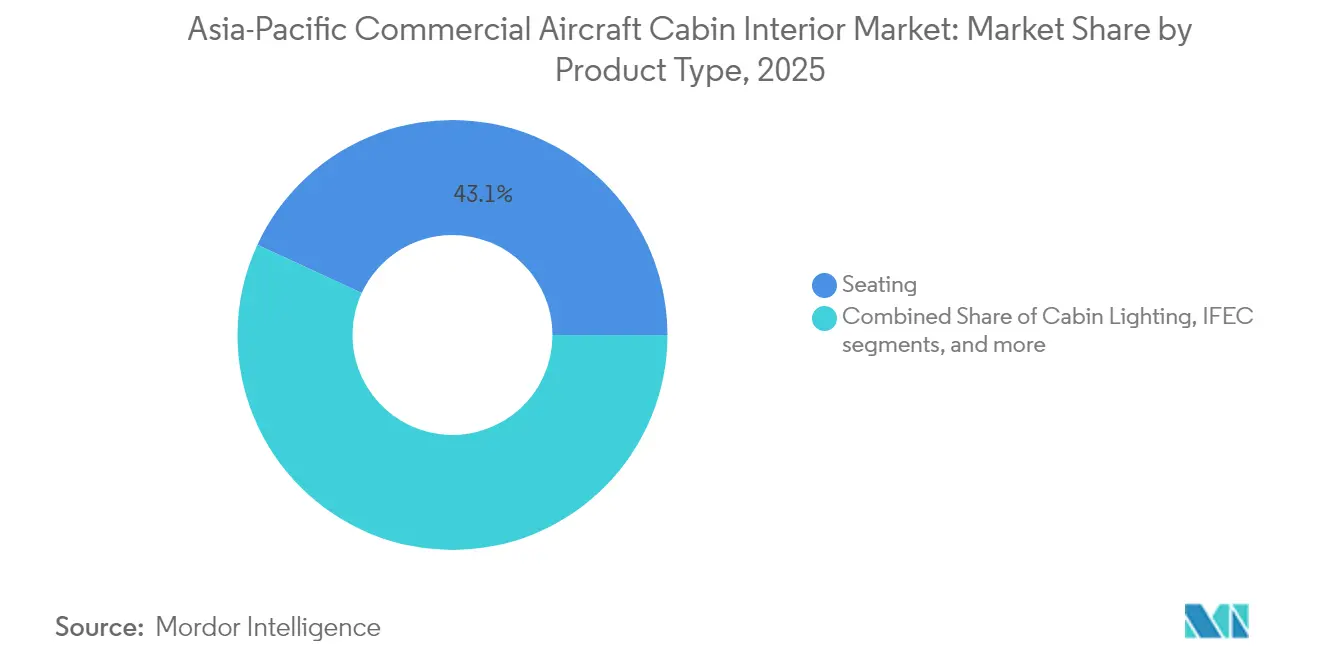

- En 2025, les sièges ont représenté une part de 43,10 % du marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique.

- Les modèles monocouloir ont pris la tête, détenant une part de 64,75 % du marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique en 2025. Les intérieurs bicouloir, quant à eux, devraient connaître une forte croissance, avec un TCAC projeté de 6,73 % jusqu'en 2031.

- La classe économique a dominé le paysage, s'emparant de 51,95 % du marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique en 2025. Pendant ce temps, le segment économique premium est en passe de connaître une hausse notable, avec un TCAC prévu de 8,28 % d'ici 2031.

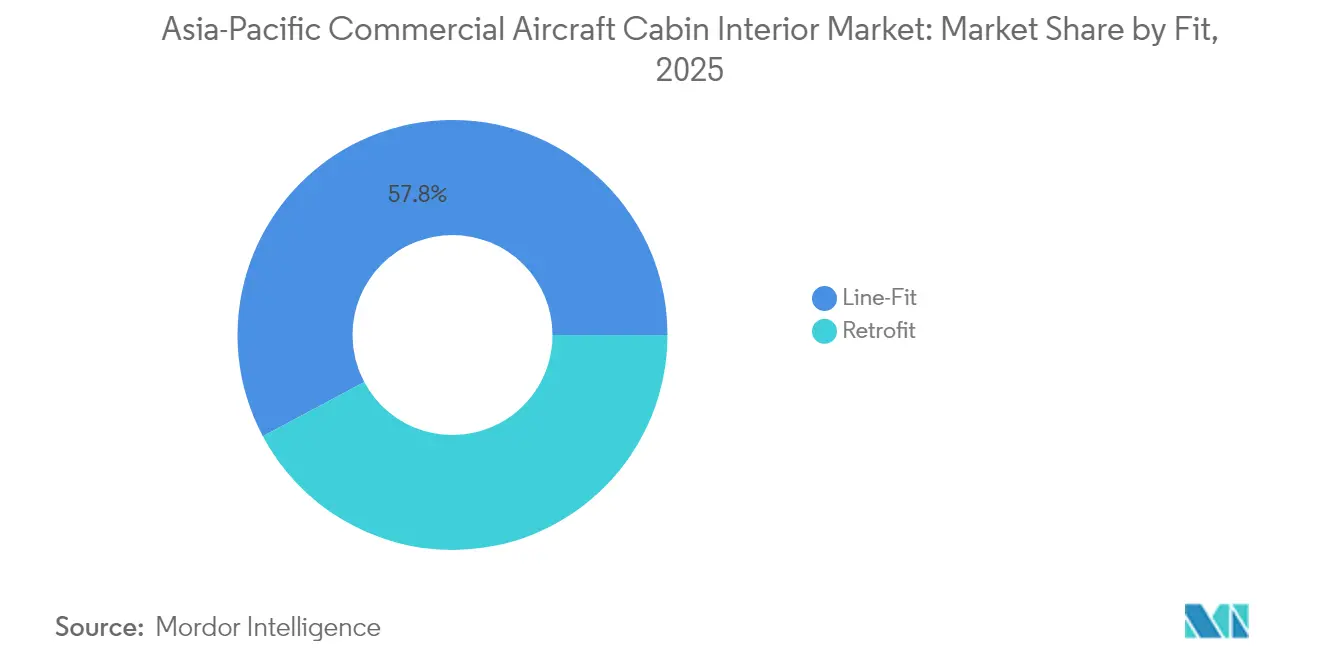

- Les installations en montage en ligne ont capturé 57,80 % du marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique en 2025. D'un autre côté, les dépenses de rétrofit se préparent à une expansion notable, avec un TCAC anticipé de 7,12 % jusqu'en 2031.

- Les composites ont pris la tête avec une part de 46,30 % du marché des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique en 2025. Les thermoplastiques avancés, cependant, visent une hausse notable, avec un TCAC projeté de 9,48 % jusqu'en 2031.

- La Chine s'est imposée, représentant 41,60 % des revenus régionaux en 2025. Pourtant, c'est l'Inde qui devrait voler la vedette, affichant le taux de croissance le plus rapide avec un TCAC projeté de 10,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Intérieurs de Cabine d'Aéronefs Commerciaux en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion rapide de la flotte des compagnies à bas coûts | +2.8% | Asie du Sud-Est et Inde | Moyen terme (2-4 ans) |

| Rétrofits obligatoires de sécurité des sièges 16g/21g | +2.2% | Chine et Inde | Court terme (≤ 2 ans) |

| Adoption de l'éclairage d'ambiance LED pour la marque et les économies de carburant | +1.9% | Compagnies premium à travers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Boom de la reconfiguration des cabines économiques premium | +1.7% | Japon, Singapour, Corée du Sud | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les chaînes d'approvisionnement d'intérieurs locaux | +0.6% | Chine, Inde, Indonésie | Long terme (≥ 4 ans) |

| Objectifs ESG des compagnies aériennes stimulant la demande de composites légers | +1.4% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide de la Flotte des Compagnies à Bas Coûts

En 2024, les compagnies à bas coûts (CBC) ont commandé plus de 280 jets monocouloir, chacun nécessitant des solutions d'intérieur innovantes telles que des sièges plus légers, des galleys compacts et des compartiments à grande capacité pour faciliter des temps de rotation de 25 minutes.[1]"Akasa Air annonce sa commande d'aéronefs à trois chiffres de 150 Boeing 737 MAX lors de WINGS India 2024," Akasa Air, akasaair.com [2]"China Southern Airlines commande 100 aéronefs C919 pour 9,9 milliards USD, dernière des trois grandes compagnies chinoises à commander des C919," Aviation Economics, aviationnews-online.com

En réponse, les fournisseurs d'intérieurs ont introduit des cadres de sièges ultra-légers 16g, réduisant le poids de l'aéronef d'environ 300 kg. Cette réduction de poids se traduit par des économies de carburant notables, un indicateur d'une importance capitale pour les gestionnaires de CBC. De plus, poussé par le modèle de revenus annexes, on observe une adoption croissante de porte-appareils sur dossier de siège en rangée complète et de prises de courant, adaptés aux passagers sur les vols court-courriers. Cet accent sur la densité de cabine implique également des rénovations plus fréquentes, garantissant que les matériaux souples respectent les normes de conformité en matière d'usure visible. De plus, avec l'expansion des hubs de CBC à Cebu, Chiang Mai et Hô-Chi-Minh-Ville, le réseau de services a été renforcé, intégrant de plus petits ateliers MRO (Maintenance, Réparation et Révision) domestiques dans le paysage régional de rétrofit de cabine.

Rétrofits Obligatoires de Sécurité des Sièges 16g/21g

L'obligation de moderniser les intérieurs de cabine, avec des sièges coûtant 150 000 USD chacun, devrait stimuler une initiative de rétrofit de 450 millions USD en Chine. Cet effort vise à assurer la conformité avec les normes de sécurité en évolution tout en maintenant le plein statut opérationnel des installations de Guangzhou et Xiamen jusqu'en 2026.

Dans un mouvement parallèle, Air India a mis de côté 400 millions USD en août 2025 pour une révision complète de la flotte, ciblant des modernisations pour 200 aéronefs.[3]« Air India lance un programme de rétrofit de 400 millions USD pour sa flotte de B787-8 Dreamliner, » AeroTime, aerotime.aero Ces rétrofits englobent non seulement le remplacement des sièges, mais aussi des améliorations des rails de siège, des panneaux de plancher et des monuments de galley, tous mis à niveau pour répondre à des normes de charge dynamique strictes. Cela représente une opportunité lucrative pour les fournisseurs intégrés, leur permettant d'offrir une gamme plus large de solutions au-delà des simples coques de sièges, ouvrant ainsi la voie à des ventes additionnelles potentielles.

Adoption de l'Éclairage d'Ambiance LED pour la Marque et les Économies de Carburant

En novembre 2024, Singapore Airlines a dévoilé un investissement de 1,1 milliard SGD (814 millions USD), ciblant des modernisations des produits de cabine de 41 aéronefs Airbus A350-900 long-courriers et ultra-long-courriers (ULR). Cette initiative vise à élever l'expérience de voyage premium. Parmi les modernisations, sept aéronefs A350-900ULR inaugureront une nouvelle cabine Première Classe, destinée à redéfinir le confort et le luxe sur les routes les plus longues du globe. Le rétrofit introduit des systèmes d'éclairage LED de pointe, dotés de zones de couleur personnalisables. Ceux-ci améliorent non seulement l'efficacité énergétique et réduisent la consommation de carburant, mais accordent également la priorité au bien-être des passagers.[4]« Singapore Airlines annonce un programme de rétrofit de flotte, » Singapore Airlines, singaporeair.com

Les scénarios d'éclairage, programmés pour l'aube, les repas et le repos, visent à atténuer le décalage horaire, en particulier sur les longs trajets comme Séoul-Sydney. En imitant les variations de la lumière naturelle, ces améliorations promettent un vol plus confortable.

Les kits des Fabricants d'Équipements d'Origine (FEO) intègrent désormais de manière transparente des bandeaux lumineux avec un logiciel de gestion de cabine de pointe. De plus, des faisceaux de câblage prêts à l'emploi ont réduit le temps d'installation à seulement trois jours. Pourtant, sur des marchés comme la Chine ou l'Inde, les obstacles à la certification peuvent prolonger le délai de six mois supplémentaires. Ce défi pousse les compagnies aériennes soit à réserver des créneaux d'installation à l'avance, soit à opter pour des préréglages de couleurs standard, simplifiant ainsi le processus d'approbation réglementaire.

Boom de la Reconfiguration des Cabines Économiques Premium

Six mois seulement après leur lancement, les sièges économiques premium domestiques de Japan Airlines affichaient un impressionnant taux de remplissage de 85 %. Cette réussite souligne la tendance : les voyageurs de la classe moyenne, souvent sensibles aux prix, optent pour l'espace supplémentaire pour les jambes de l'économique premium, évitant les tarifs plus élevés de la classe affaires.

Dans un mouvement stratégique, Cathay Pacific et Thai Airways ont reconfiguré leurs aéronefs A350 et A330. Ils ont sacrifié 10 à 15 rangées de sièges économiques, faisant place à des sièges économiques premium plus larges qui offrent désormais un généreux pas de 38 pouces et des repose-mollets. Une telle reconfiguration ne concerne pas seulement les sièges ; elle nécessite des ajustements dans les agencements de galley pour accueillir des chariots de repas chauds supplémentaires et des réserves de boissons dédiées. Pour rationaliser ce processus, les fournisseurs de monuments intègrent des refroidisseurs modulaires et des grilles de four dans leurs conceptions. La popularité croissante de l'économique premium n'est pas qu'une tendance ; elle incite les compagnies aériennes à investir davantage dans la modernisation de leurs flottes. Grâce à ces améliorations, les compagnies aériennes peuvent espérer augmenter leurs revenus par vol jusqu'à 20 % sur certaines routes, tout en réduisant le nombre total de sièges de seulement 5 à 7 %.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement de certification à la CAAC et à la DGCA | -1.1% | Chine et Inde | Court terme (≤ 2 ans) |

| Volatilité des matières premières et des taux de change comprimant les marges | -0.8% | À l'échelle régionale | Moyen terme (2-4 ans) |

| Capacité limitée des créneaux MRO dans les hubs d'Asie-Pacifique | -0.6% | Singapour, Hong Kong, Bangkok | Court terme (≤ 2 ans) |

| Normes de conformité régionales fragmentées | -0.4% | Opérateurs multinationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de Certification à la CAAC et à la DGCA

En raison de la prudence post-MAX, l'Administration de l'Aviation Civile de Chine (CAAC) a prolongé les délais d'approbation pour les fournisseurs de sièges et de systèmes de Divertissement et Connectivité en Vol (IFEC) non locaux à 12-18 mois. En conséquence, de nombreuses entreprises occidentales s'associent désormais à des centres d'ingénierie locaux, compétents pour naviguer dans les formalités administratives réglementaires en mandarin et les subtilités de la bureaucratie gouvernementale. Dans un mouvement parallèle, la Direction Générale de l'Aviation Civile (DGCA) a imposé des obstacles similaires, exigeant des tests d'intégration au niveau système qui reflètent ceux de l'Administration Fédérale de l'Aviation (FAA). Cette exigence a repoussé les approbations de Wi-Fi de cabine de deux trimestres supplémentaires. Les petits fournisseurs, souvent dépourvus d'équipes réglementaires internes dédiées, engagent des frais de conseil supplémentaires pour relever ces défis.

D'un autre côté, les acteurs plus importants peuvent plus facilement absorber ces retards grâce à leur échelle. De plus, les compagnies aériennes chinoises optent parfois pour des composants certifiés localement, tels que des bandeaux LED ou des prises de courant pour sièges, même lorsque les normes mondiales dépassent les normes locales. Ce choix est principalement influencé par la procédure d'autorisation plus rapide de six semaines pour les produits certifiés localement.

Volatilité des Matières Premières et des Taux de Change Comprimant les Marges

En 2024, une reprise de la demande aérospatiale a propulsé les prix de l'aluminium à la hausse de 28 % et les tissus de fibres de carbone de 30 %. Ces hausses ont notamment augmenté les coûts des composants tels que les cadres de sièges et les parois latérales. Parallèlement, les monnaies asiatiques, notamment la Roupie indonésienne (IDR) et la Roupie indienne (INR), ont connu une dépréciation de 6 à 8 % par rapport au dollar américain. Ce glissement monétaire a encore comprimé les marges des fournisseurs dépendants des importations. En réponse, les clauses contractuelles ont évolué pour inclure des indices de répercussion trimestriels pour des ajustements de prix précis. Pourtant, les compagnies aériennes s'opposent aux dispositions d'indexation dépassant une limite de 4 %. Sur un autre front, les initiatives de recyclage des composites prennent de l'élan. Les feuilles de carbone récupérées, disponibles à 75 % du coût de la fibre vierge, représentent une solution prometteuse pour atténuer la volatilité des coûts et soutenir les objectifs de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Sièges Face au Défi de l'Innovation IFEC

En 2025, le segment des sièges a capturé 43,10 % des revenus, soulignant son rôle central dans les factures d'expansion de flotte. Pourtant, à mesure que les compagnies aériennes poussent pour des cadres composites de moins de 8 kg, les prix unitaires ont baissé en raison des exigences de réduction de poids. D'un autre côté, les revenus IFEC sont en hausse, affichant un TCAC de 7,83 %. Les projections suggèrent qu'ils pourraient atteindre 1,53 milliard USD d'ici 2031, portés par des innovations telles que les écrans 4K sur dossier de siège, le haut débit par satellite et les modèles publicitaires générant 3 USD supplémentaires par passager. Les ensembles de galley et de monument, autrefois réservés à la classe affaires, intègrent désormais des modules à expresso et des refroidisseurs pour aliments frais, grâce au segment économique premium en plein essor. Les fournisseurs d'éclairage de cabine capitalisent sur les rétrofits LED, les synchronisant avec les visites D pour réduire les temps d'immobilisation.

D'ici 2031, le marché asiatique-pacifique des intérieurs de cabine d'aéronefs commerciaux devrait voir le segment des sièges atteindre 2,66 milliards USD, représentant environ 40 % des dépenses totales, malgré un taux de croissance ralenti. Pendant ce temps, le segment IFEC est prêt à étendre sa part de 12,00 % à 17,00 % de la valeur globale du marché dans les aéronefs. Face à une concurrence croissante, les fournisseurs rationalisent leurs offres, regroupant sièges, éclairage et IFEC en packages cohérents qui accélèrent les tests d'intégration. Les opérateurs guidés par des considérations ESG sont prêts à payer une prime pour des parois latérales à revêtement composite avec thermoplastique laminé pour réduire le poids, économisant 45 kg par monocouloir. De plus, les compartiments de rangement, d'une capacité de 70 litres par passager, trouvent un équilibre, absorbant les pics de bagages à main sans dépasser les charges sur les charnières.

Par Type d'Aéronef : La Suprématie des Monocouloirs Mise au Défi par la Reprise des Bicouloirs

En 2025, les plateformes monocouloir ont dominé le paysage des revenus, sécurisant 64,75 % du total. Cette hausse a été alimentée par une explosion des réseaux de CBC et une forte demande de voyages domestiques entre paires de villes en Chine, en Inde et dans la région ASEAN. Le marché asiatique-pacifique des intérieurs de cabine d'aéronefs monocouloir a atteint une valorisation de 2,49 milliards USD en 2025. Ce segment est prêt pour un taux de croissance annuel de 6,37 % jusqu'en 2031, soutenu par les carnets de commandes de l'A320neo et du 737 MAX. Pendant ce temps, les intérieurs bicouloir devraient dépasser leurs homologues monocouloir, avec un TCAC projeté de 6,73 %. Ce taux de croissance plus élevé des aéronefs bicouloir est attribué aux compagnies aériennes qui réactivent les sièges long-courriers et introduisent des configurations à forte composante premium, avec des suites et des pods de classe affaires fermés. Notamment, des stratégies comme la rénovation de l'A380 d'Emirates soulignent le potentiel lucratif du rétrofit de cabine. Un investissement de 30 millions USD dans une rénovation intérieure peut rajeunir la durée de vie d'un actif d'une décennie, tout en étant nettement moins capitalistique que les nouvelles livraisons.

L'économie des monocouloirs reste influencée par les impératifs de densité de cabine, qui ont conduit les fournisseurs de toilettes à expédier des unités, pesant chacune moins de 400 kg, par lots de trois. D'un autre côté, les innovateurs en bicouloir repoussent les limites. Ils nécessitent des analyses de chemin de charge sur mesure, une nécessité compte tenu de la taille et du poids de l'aéronef. Leurs offres comprennent des unités de bar autonomes, des spas à bord et des écrans de projection montés au plafond, tous conçus pour créer une expérience à bord unique. Cependant, à mesure que la taille de l'aéronef augmente, la complexité de la certification augmente également. La présence de plusieurs monuments de Classe 2 et de couchettes exige des analyses de chemin de charge méticuleuses. En réponse, les fournisseurs se sont adaptés en déployant des équipes d'ingénierie doubles. Une équipe se concentre sur les kits clés en main monocouloir à grand volume, tandis que l'autre se concentre sur les personnalisations à haute marge et faible cadence pour les aéronefs bicouloir.

Par Classe de Cabine : L'Échelle de l'Économique Rencontre l'Accélération de la Croissance Premium

Les cabines économiques, avec leur nombre élevé de sièges, représentent encore 51,95 % des revenus totaux. Bien que les préoccupations concernant les agents pathogènes aéroportés persistent, les réservations en économique premium, affichant des taux de remplissage de 80 % ou plus, génèrent 25 à 30 % de revenus supplémentaires, conduisant à un TCAC de 8,28 % pour le segment sur la période de prévision. Pour répondre aux préoccupations concernant les agents pathogènes aéroportés sur les routes de 10 heures, les rétrofits de classe premium intègrent désormais des portes coulissantes, la recharge sans fil et une ventilation dirigée vers le siège. D'ici 2031, le marché asiatique-pacifique des équipements économiques premium dans les cabines d'aéronefs commerciaux devrait dépasser 968,4 millions USD. Les FEO constatent un changement, avec des cycles de renouvellement des articles souples se resserrant à cinq ans, sous l'effet des tendances de mode textile en rapide évolution.

Les sièges de première classe restent rares, avec seulement 11 compagnies maintenant des cabines complètes. Cependant, ces suites commandent une valeur de relations publiques qui dépasse largement leur empreinte spatiale. Les améliorations en classe économique comprennent désormais des coussins fins, des ports USB-C et des tables repas ultra-légères, économisant collectivement 2 kg par siège triple. Les compagnies aériennes repositionnent désormais les répartitions de classes tous les deux à trois ans en fonction des analyses de rendement, faisant de la flexibilité des rails de siège et des kits de changement rapide des arguments de vente clés pour les ingénieurs.

Par Montage : Le Leadership du Montage en Ligne Face à l'Accélération du Rétrofit

Le montage en ligne détenait 57,80 % des revenus en 2025, principalement parce que le carnet de commandes asiatique-pacifique a livré 431 aéronefs cette année-là. Pourtant, l'activité de rétrofit augmente à un TCAC de 7,12 %, et les dépenses annuelles devraient dépasser les dépenses de montage en ligne d'ici 2028, les compagnies aériennes regroupant les mises à niveau de sièges 16G avec les installations économiques premium lors des grandes maintenances. Les fournisseurs de rétrofit doivent déployer des équipes mobiles dans les zones MRO de Singapour et Hong Kong pour minimiser le temps de convoyage. Les compagnies aériennes paient une prime de 15 à 20 % pour les kits de rotation nocturne qui leur permettent de remettre les aéronefs en service après 72 heures, plutôt que le séjour conventionnel de deux semaines en hangar.

Les avantages du montage en ligne comprennent le câblage au niveau de l'usine et la qualification de pressurisation de cabine, résultant en 30 % d'heures de main-d'œuvre en moins par ensemble de bord par rapport aux installations de rétrofit. Cependant, les modifications des spécifications intérieures sont gelées 18 mois avant la livraison, obligeant les compagnies aériennes à verrouiller une conception de cabine bien avant que les pressions concurrentielles ne puissent évoluer. La flexibilité du rétrofit reste donc un atout stratégique, même pour les opérateurs disposant de vastes pipelines de nouvelles constructions.

Par Matériau : Les Composites Mènent la Dynamique de Durabilité

En 2025, les composites représentaient 46,30 % des revenus, soulignant leur rôle central dans les cadres de sièges premium, les compartiments de rangement en hauteur et les panneaux de parois latérales. Ici, les économies de poids se traduisent par une réduction de la consommation de carburant et des émissions plus faibles. Les thermoplastiques avancés, croissant à un TCAC de 9,48 %, bénéficient des objectifs ESG des compagnies aériennes et des pressions réglementaires accrues pour minimiser le poids opérationnel. Bien que les alliages d'aluminium connaissent une part de marché déclinante dans le secteur des intérieurs de cabine d'aéronefs commerciaux en Asie-Pacifique en raison de la poussée des transporteurs vers des substituts de rétrofit plus légers, l'aluminium joue encore un rôle crucial dans les structures de galley qui exigent une haute tolérance à la chaleur. L'acier trouve sa niche dans les fixations à haute contrainte, telles que les supports de toilettes, privilégiant la durabilité au poids. Les choix de matériaux sont de plus en plus influencés par les clauses de recyclabilité, comme on le voit avec Singapore Airlines et Cathay Pacific, qui les intègrent dans les contrats pour atteindre les objectifs de neutralité carbone 2030, incitant les fournisseurs à valider les lignes de recyclage composite en circuit fermé.

Suite aux programmes Boeing 787 et Airbus A350, qui ont démontré une réduction de 15 à 20 % du poids de cabine par rapport aux conceptions en aluminium, l'adoption des thermoplastiques a augmenté. Les systèmes de résine ignifuge, qui répondent aux normes de combustion verticale et de dégagement de chaleur de la FAA, ont élargi les applications de cabine des coques de sièges aux habillages de hublots. Les producteurs locaux de composites en Chine, répondant aux audits de l'EASA et de la CAAC, s'efforcent d'atteindre des références de qualité mondiales avant de conclure des accords d'approvisionnement à long terme avec les compagnies aériennes. Par conséquent, les fabricants chinois canalisent des investissements dans des lignes de cuisson en autoclave et hors autoclave, ciblant à la fois les cabines domestiques C919 et les rétrofits d'Asie du Sud-Est. Leurs stratégies de chaîne d'approvisionnement favorisent l'utilisation de fibres de carbone vierges pour les composants porteurs primaires. Dans le même temps, les panneaux secondaires utilisent des fibres recyclées, s'alignant sur les évaluations ESG des compagnies aériennes qui accordent désormais la priorité à la circularité aux côtés des considérations de coût.

Analyse Géographique

La Chine a maintenu environ 41,60 % des dépenses régionales d'aviation en 2025, consolidant sa position en s'engageant à livrer 460 nouveaux jets pour les transporteurs étatiques et privés en 2023. Le programme domestique C919 a incité les FEO à s'approvisionner localement en double pour les composants de cabine, conduisant à une production de sièges et de galleys dans le Jiangsu et le Sichuan qui atteint désormais la conformité CAAC en aussi peu que six semaines. La croissance des routes vers les villes secondaires, comme celles de Harbin, Urumqi et Haikou, stimule la demande d'intérieurs monocouloir, en particulier pour les configurations denses à 195 sièges. De plus, la demande de rétrofit augmente lorsque les transporteurs synchronisent les mises à niveau intérieures avec la conformité obligatoire en matière de sécurité des sièges, alignant les cycles d'application de la CAAC avec une demande de pièces prévisible.

L'Inde a enregistré la croissance la plus rapide de la région, avec un impressionnant TCAC de 10,98 %. Cette croissance est portée par des développements clés, notamment l'accord Airbus de 500 aéronefs d'IndiGo, la demande de relancement de Go First et la rénovation complète des intérieurs de flotte d'Air India soutenue par Tata. Les routes domestiques de moins de deux heures dominent le mix de trafic ; cependant, la demande croissante de la classe moyenne incite au déploiement d'aéronefs 787 et A350 sur des routes internationales sans escale, telles que Delhi-San Francisco. Ce changement augmente, ce qui à son tour influence la demande de spécifications économiques premium et IFEC (Divertissement et Connectivité en Vol). De plus, le programme d'Incitation Liée à la Production (PLI) de l'Inde incite à la localisation de la chaîne d'approvisionnement, encourageant les investissements dans les sous-ensembles et les clusters à Hyderabad.

Dans la région ASEAN, des pays comme l'Indonésie influencent à leur tour l'Asie du Sud-Est. Les Philippines tirent parti de la reprise du tourisme et des expansions de flotte des CBC pour stimuler la demande intérieure. L'introduction par Cebu Pacific de l'A330neo avec des sièges économiques premium élargis valide l'approche du modèle hybride, encourageant des transporteurs comme Lion Air et AirAsia à explorer des stratégies similaires. Singapour continue de définir les tendances de cabine dans la région, avec le rétrofit de 300 millions USD de Singapore Airlines portant sur 50 aéronefs bicouloir établissant des normes élevées de finition, influençant les compagnies aériennes voisines qui cherchent à rester compétitives. Pendant ce temps, la Corée du Sud et le Japon agissent comme pionniers technologiques, étant souvent les premiers à adopter des innovations telles que les systèmes de gestion de la température des sièges pilotés par l'IA et les technologies d'inspection de cabine assistées par la RA, qui se répandent ensuite, encourageant les investissements dans toute la région.

Paysage Concurrentiel

La Chine a maintenu environ 42 % des dépenses régionales d'aviation en 2024, consolidant sa position en s'engageant à livrer 460 nouveaux jets pour les transporteurs étatiques et privés l'année dernière. Le programme domestique C919 a incité les FEO à s'approvisionner localement en double pour les composants de cabine, conduisant à une production de sièges et de galleys dans le Jiangsu et le Sichuan qui atteint désormais la conformité CAAC en aussi peu que six semaines. La croissance des routes vers les villes secondaires, comme celles de Harbin, Urumqi et Haikou, stimule la demande d'intérieurs monocouloir, en particulier pour les configurations denses à 195 sièges. De plus, la demande de rétrofit augmente lorsque les transporteurs synchronisent les mises à niveau intérieures avec la conformité obligatoire en matière de sécurité des sièges, alignant les cycles d'application de la CAAC avec une demande de pièces prévisible.

L'Inde a enregistré la croissance la plus rapide de la région, avec un impressionnant TCAC de 11,2 %. Cette croissance est portée par des développements clés, notamment l'accord Airbus de 500 aéronefs d'IndiGo, la demande de relancement de Go First et la rénovation complète des intérieurs de flotte d'Air India, soutenue par Tata. Les routes domestiques de moins de deux heures dominent le mix de trafic ; cependant, la demande croissante de la classe moyenne incite au déploiement d'aéronefs 787 et A350 sur des routes internationales sans escale, telles que Delhi-San Francisco. Ce changement augmente la demande de spécifications économiques premium et IFEC (Divertissement et Connectivité en Vol). De plus, le programme d'Incitation Liée à la Production (PLI) de l'Inde incite à la localisation de la chaîne d'approvisionnement, encourageant les investissements dans des clusters de chaîne d'approvisionnement tels que Nagpur et Hyderabad.

Dans la région ASEAN, des pays comme l'Indonésie et les Philippines tirent parti de la reprise du tourisme et des expansions de flotte des CBC pour stimuler la demande intérieure. L'introduction par Cebu Pacific de l'A330neo avec des sièges économiques premium élargis valide l'approche du modèle hybride, encourageant des transporteurs comme Lion Air et AirAsia à explorer des stratégies similaires. Singapour continue de définir les tendances de cabine dans la région, avec le rétrofit de 300 millions USD de Singapore Airlines portant sur 50 aéronefs bicouloir établissant des normes élevées de finition, ce qui à son tour influence les compagnies aériennes voisines qui cherchent à rester compétitives. Pendant ce temps, la Corée du Sud et le Japon agissent comme pionniers technologiques, étant souvent les premiers à adopter des innovations telles que les systèmes de gestion de la température des sièges pilotés par l'IA et les technologies d'inspection de cabine assistées par la RA, qui se répandent ensuite dans toute la région.

Leaders du Secteur des Intérieurs de Cabine d'Aéronefs Commerciaux en Asie-Pacifique

Collins Aerospace

JAMCO Corporation

Safran S.A.

Panasonic Holdings Corporation

Expliseat S.A.S.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Cathay Pacific a terminé d'équiper chaque aéronef d'écrans 4K sur dossier de siège et d'un Wi-Fi sur toute la flotte, offrant une connectivité gratuite aux passagers premium.

- Août 2025 : All Nippon Airways (ANA) met en œuvre la connectivité en vol Viasat gratuite sur toutes les classes internationales de ses aéronefs 767-300ER. La compagnie aérienne vise à installer des services Wi-Fi sur plus de 80 % de sa flotte internationale d'ici 2030.

- Juin 2025 : VietJet Thailand s'est associée à Bluebox Aviation Systems pour introduire un service de divertissement en vol (IFE) alimenté par la plateforme numérique Blueview.

- Avril 2025 : Riyadh Air a sélectionné la Suite de Classe Affaires Unity de Safran pour installation sur l'ensemble de sa flotte de Boeing 787-9. La décision de la compagnie aérienne s'aligne sur son engagement à offrir un confort passager premium et des équipements de cabine modernes.

Périmètre du Rapport sur le Marché des Intérieurs de Cabine d'Aéronefs Commerciaux en Asie-Pacifique

Les Éclairages de Cabine, les Hublots de Cabine, le Système de Divertissement en Vol, les Sièges Passagers sont couverts comme segments par Type de Produit. Les Monocouloirs, les Bicouloirs sont couverts comme segments par Type d'Aéronef. La Classe Affaires et Première Classe, la Classe Économique et Économique Premium sont couvertes comme segments par Classe de Cabine. La Chine, l'Inde, l'Indonésie, le Japon, Singapour, la Corée du Sud sont couverts comme segments par Pays.

| Sièges |

| Éclairage de Cabine |

| Divertissement et Connectivité en Vol (IFEC) |

| Galley et Monument |

| Systèmes de Toilettes |

| Hublots et Pare-Brise de Cabine |

| Compartiments de Rangement en Hauteur |

| Panneaux Intérieurs et Planchers |

| Autres |

| Monocouloir |

| Bicouloir |

| Jet Régional |

| Économique |

| Économique Premium |

| Affaires |

| Première |

| Montage en Ligne |

| Rétrofit |

| Composites |

| Alliages d'Aluminium |

| Acier et Autres Alliages |

| Thermoplastiques Avancés |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Singapour |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par Type de Produit | Sièges |

| Éclairage de Cabine | |

| Divertissement et Connectivité en Vol (IFEC) | |

| Galley et Monument | |

| Systèmes de Toilettes | |

| Hublots et Pare-Brise de Cabine | |

| Compartiments de Rangement en Hauteur | |

| Panneaux Intérieurs et Planchers | |

| Autres | |

| Par Type d'Aéronef | Monocouloir |

| Bicouloir | |

| Jet Régional | |

| Par Classe de Cabine | Économique |

| Économique Premium | |

| Affaires | |

| Première | |

| Par Montage | Montage en Ligne |

| Rétrofit | |

| Par Matériau | Composites |

| Alliages d'Aluminium | |

| Acier et Autres Alliages | |

| Thermoplastiques Avancés | |

| Par Pays | Chine |

| Inde | |

| Indonésie | |

| Japon | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Type de Produit - Les produits d'intérieur de cabine d'aéronefs commerciaux tels que les sièges passagers, l'éclairage de cabine, le système de divertissement en vol, les hublots de cabine, les toilettes, le galley et les compartiments de rangement ont été inclus dans le type de produit dans cette étude.

- Type d'Aéronef - Tous les aéronefs passagers tels que les monocouloirs et les bicouloirs qui sont à allée unique et à double allée sont inclus dans cette étude.

- Classe de Cabine - La Classe Affaires et Première Classe, la classe économique et l'économique premium sont des classes de voyage aérien proposées par les compagnies aériennes qui offrent divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| Fabricant d'Équipements d'Origine (FEO) | Un fabricant d'équipements d'origine (FEO) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Haute Plage Dynamique (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. La HDR est utilisée pour capturer une plage dynamique plus grande que la SDR. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle exploite le Contrôle du Trafic Aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence Européenne de la Sécurité Aérienne (EASA) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Écran 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode Électroluminescente Organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps Moyen Entre Pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prévu entre les défaillances inhérentes d'un système mécanique ou électronique, lors d'un fonctionnement normal du système. |

| Compagnie à Bas Coûts (CBC) | Il s'agit d'une compagnie aérienne exploitée avec un accent particulier sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels fournis dans le tarif. |

| Hublots à Obscurcissement Électronique (HOE) | Il s'agit d'un type de hublot qui bloque jusqu'à 99,96 % de toute la lumière visible et offre une opacité totale, intégré dans la cassette de hublot du panneau de paroi latérale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement