Taille et part du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

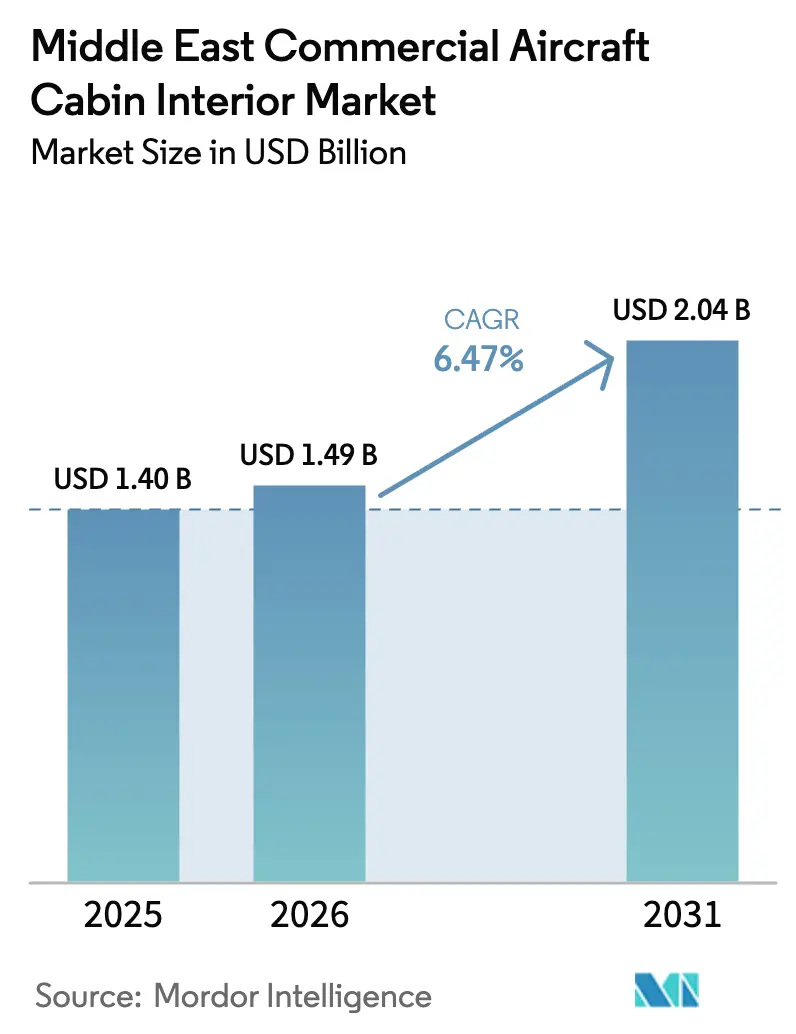

| Taille du marché de l'année de base (2025) | 1.40 Milliards de dollars |

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient par Mordor Intelligence

La taille du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient était évaluée à 1,40 milliard USD en 2025 et devrait croître de 1,49 milliard USD en 2026 pour atteindre 2,04 milliards USD d'ici 2031, à un TCAC de 6,47 % au cours de la période de prévision (2026-2031). L'expansion soutenue des flottes par les compagnies aériennes du Golfe, un essor du tourisme post-2024 et des attentes croissantes en matière de voyage premium sous-tendent cette trajectoire. L'adoption de matériaux composites, les technologies de cabines intelligentes et la pression réglementaire en faveur de cabines plus légères et plus écologiques renforcent davantage la demande. Les programmes Vision 2030 de l'Arabie saoudite, notamment les exigences sur mesure VVIP de NEOM, reconfigurent les achats vers des configurations ultra-premium. Parallèlement, la diversification des chaînes d'approvisionnement, les capacités MRO localisées et les plateformes de maintenance prédictive positionnent les fournisseurs pour la croissance du marché après-vente. L'intensité concurrentielle reste modérée, les grands acteurs mondiaux et les innovateurs de niche ciblant des solutions de sièges différenciés, de divertissement et de connectivité en vol (IFEC), ainsi que des solutions de matériaux durables pour capter des parts sur le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Principaux enseignements du rapport

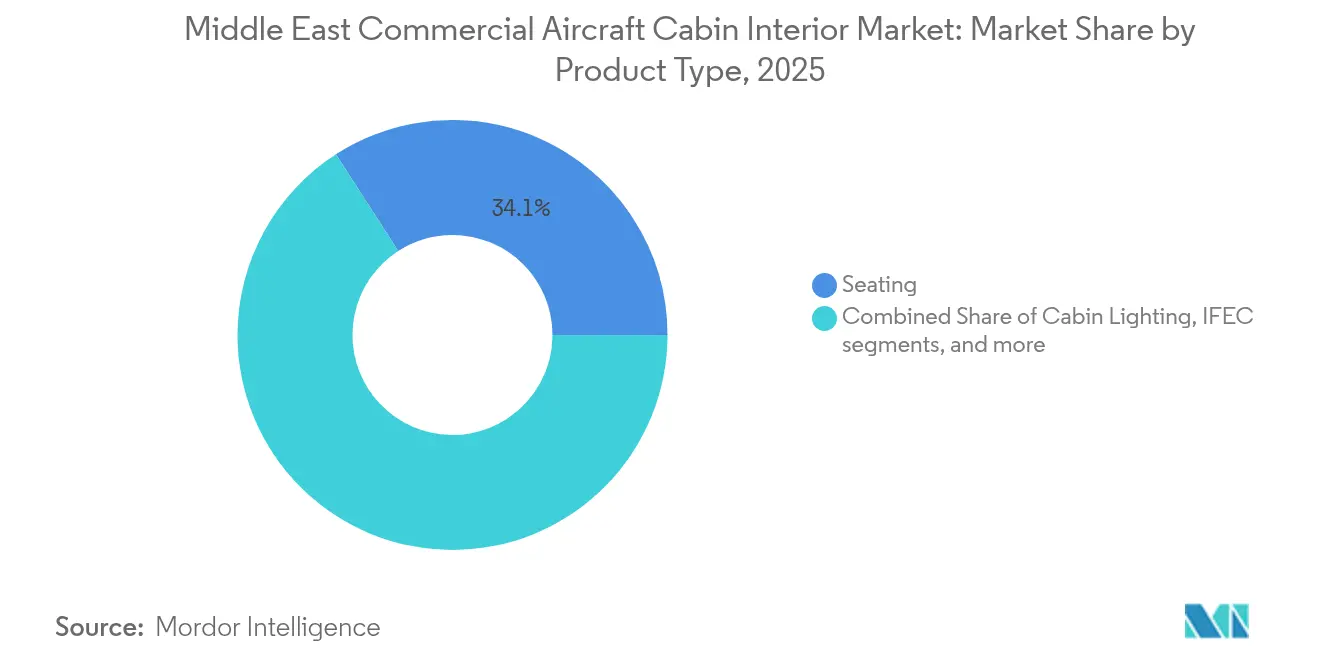

- Par type de produit, les sièges ont dominé le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient avec une part de revenus de 34,12 % en 2025 ; les systèmes IFEC devraient se développer à un TCAC de 8,63 % jusqu'en 2031.

- Par type d'aéronef, les aéronefs à fuselage étroit détenaient 57,35 % de la taille du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient en 2025, tandis que les aéronefs à fuselage large enregistraient le TCAC le plus rapide à 6,82 % jusqu'en 2031.

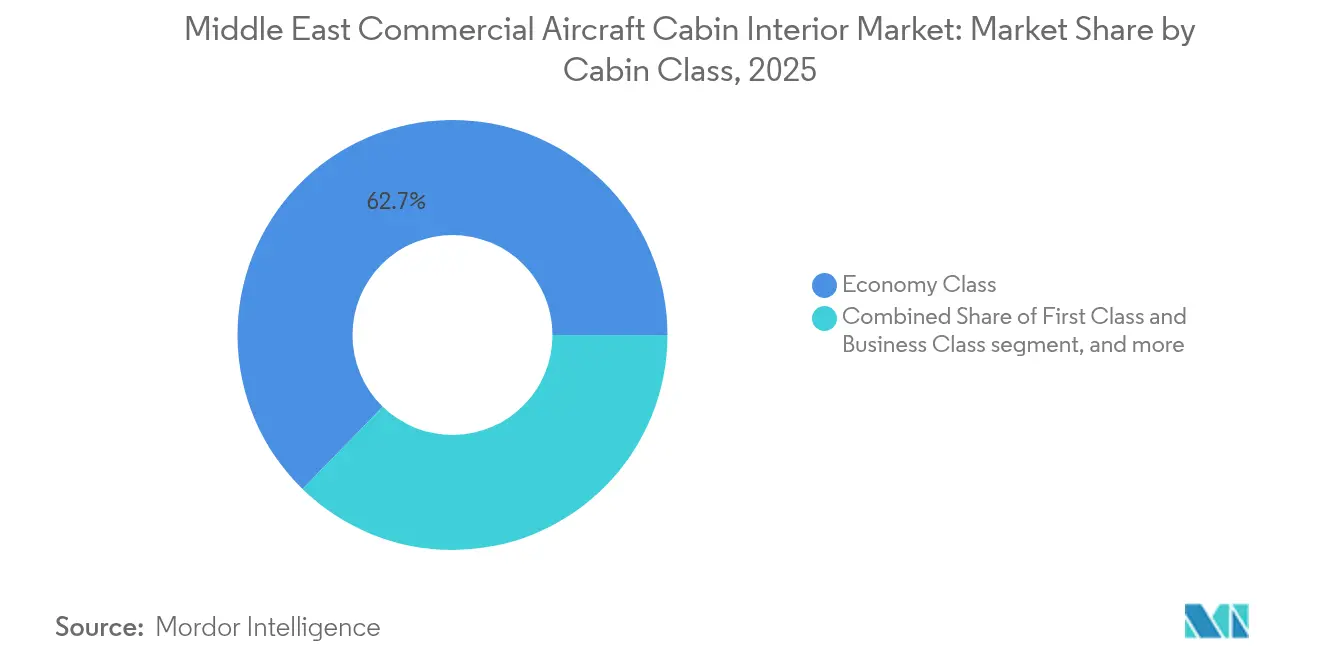

- Par classe de cabine, la classe économique représentait une part de 62,71 % du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient en 2025, et les cabines premium progressent à un TCAC de 8,02 % jusqu'en 2031.

- Par type d'installation, les installations d'équipementiers d'origine représentaient 72,60 % de la part du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient en 2025 ; les services après-vente croissent à un TCAC de 7,87 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a capté 42,20 % de la part du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient en 2025, tandis que le Qatar affiche le TCAC le plus élevé à 8,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'expansion des flottes des compagnies aériennes du Golfe | 1.80% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Attentes en matière d'expérience de voyage premium | 1.20% | États du Golfe | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de cabines plus légères et plus écologiques | 0.90% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Essor du tourisme post-2024 | 1.10% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Les mégaprojets saoudiens stimulent la demande VVIP sur mesure | 0.70% | Arabie saoudite | Moyen terme (2-4 ans) |

| Adoption de matériaux intelligents permettant la maintenance prédictive | 0.60% | Compagnies aériennes pionnières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes d'expansion des flottes des compagnies aériennes du Golfe

Plus de 795 aéronefs figurent dans les carnets de commandes collectifs de la région, portés par le carnet de commandes de 200 unités d'Emirates et le plan de Saudi Airlines de doubler sa flotte à 381 appareils d'ici 2032.[1]Angus Batey, « Les compagnies aériennes du Moyen-Orient signent des commandes record à Dubaï », Aviation Week, aviationweek.com Ces livraisons devraient accélérer le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient, les compagnies aériennes exigeant des cabines clés en main pour les nouvelles constructions et les premières rétrofits. Les commandes d'aéronefs à fuselage large de Qatar Airways amplifient les exigences en matière de cabines premium, incitant les fournisseurs à localiser la production pour répondre aux besoins de volume et de personnalisation. L'ampleur de ces programmes justifie des centres régionaux dédiés à la certification et aux essais, réduisant les délais tout en renforçant les partenariats fournisseurs-compagnies aériennes. La demande qui en résulte englobe les sièges, les systèmes IFEC, l'éclairage et les systèmes de cabines intelligentes, consolidant les flux de revenus des équipementiers d'origine et alimentant les mises à niveau après-vente au cours de la prochaine décennie.

Attentes en matière d'expérience de voyage premium

Les compagnies aériennes régionales détiennent une part mondiale de 14,7 % du trafic premium, ce qui les incite à adopter des spécifications de cabines dépassant les normes de l'industrie. La cabine inaugurale de Riyadh Air présente les sièges affaires Safran Unity, les modèles économiques RECARO et la plateforme MI de Panasonic, reflétant un passage de la différenciation par le service à la personnalisation assistée par la technologie.[2]Source : « Riyadh Air dévoile sa cabine équipée du Safran Unity », Communiqué de presse de Panasonic Avionics, panasonic.aero Les conceptions modulaires permettent une reconfiguration rapide, alignant la capacité sur les pics de demande saisonniers. Les fournisseurs intégrant des capteurs IoT, des moteurs de préférences basés sur l'IA et un éclairage immersif obtiennent la priorité dans les appels d'offres des compagnies aériennes. Les attentes accrues des passagers s'étendent à la classe économique premium, stimulant la demande de sièges hybrides comblant les écarts de confort sans éroder les rendements de la classe affaires.

Essor du tourisme post-2024

L'Arabie saoudite vise 300 millions de passagers par an d'ici 2030, soit près du triple des volumes de 2024, catalysant la croissance des flottes et les cycles de renouvellement des intérieurs.[3]Source : Autorité générale de l'aviation civile, « Feuille de route pour la durabilité », gaca.gov.sa L'expansion de la capacité aéroportuaire, portée par l'objectif de 120 millions de passagers de l'Aéroport international King Salman, soutient une utilisation plus intensive des aéronefs, accélérant les remplacements liés à l'usure. Le plan directeur de cabine axé sur la durabilité de NEOM Airlines souligne le rôle du tourisme dans l'avancement des normes en matière de matériaux et de technologies. Les compagnies aériennes modernisent leurs cabines pour capter des voyageurs à plus haute valeur ajoutée attirés par le marketing de destination, améliorant ainsi la composition des revenus du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient vers des produits premium et des écosystèmes de cabines connectées.

Pression réglementaire en faveur de cabines plus légères et plus écologiques

L'alignement sur les règles de durabilité de l'EASA (Agence européenne de la sécurité aérienne) incite les compagnies aériennes à substituer l'aluminium et l'acier par des composites et des thermoplastiques avancés. Le prototype SWITCH de Collins Aerospace, finalisé en octobre 2024, démontre des économies de poids et une recyclabilité en fin de vie. Les engagements environnementaux inscrits dans les stratégies nationales d'aviation incitent les compagnies aériennes à payer des primes pour des matériaux réduisant la consommation de carburant et soutenant les objectifs d'économie circulaire. Les fournisseurs proposant des intrants bio-sourcés traçables obtiennent des contrats à long terme, renforçant le virage vers des intérieurs plus écologiques sur le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de l'approvisionnement en matériaux composites | -0.80% | Chaînes mondiales, assemblage régional | Court terme (≤ 2 ans) |

| Cycles de certification longs | -0.60% | À l'échelle régionale | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les systèmes IFEC connectés | -0.40% | États du Golfe | Long terme (≥ 4 ans) |

| Capacité MRO régionale limitée pour la réparation de composites | -0.50% | Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de l'approvisionnement en matériaux composites

Les pénuries de matières premières et les frictions géopolitiques allongent les délais de livraison des composites, qui représentent une part de 47,90 % de la demande mondiale de matériaux de cabine. Les compagnies aériennes font face à des reports de livraison ou doivent se tourner vers des substituts plus lourds, compromettant leurs objectifs d'économies de carburant. La rareté des ateliers de réparation régionaux aggrave les coûts du cycle de vie, les composants endommagés nécessitant un remplacement plutôt qu'une remise en état. Les fournisseurs accordent la priorité aux programmes établis plutôt qu'aux nouvelles lignes de thermoplastiques, contraignant le segment de matériaux à la croissance la plus rapide (TCAC de 8,78 %) et tempérant la croissance sur le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Cycles de certification longs

Des étapes de validation supplémentaires entre la GACA (Autorité générale de l'aviation civile) et les régulateurs internationaux prolongent la certification jusqu'à 12 mois. Les matériaux intelligents et les intégrations IoT font l'objet de contrôles approfondis de cyber-résilience, retardant leur entrée en service. L'absence d'installations d'essai locales oblige à des rerouting vers l'Europe ou l'Amérique du Nord, ce qui alourdit les coûts et décourage l'adoption de technologies de rupture. Les compagnies aériennes tendent à privilégier les solutions précertifiées, ce qui ralentit la diffusion de l'innovation sur le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des sièges masque l'accélération des systèmes IFEC

Les sièges ont conservé une part de 34,12 % en 2025, consolidant leur rôle de revenus central sur le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient. En revanche, les systèmes IFEC devraient dépasser le marché avec un TCAC de 8,63 % jusqu'en 2031, les compagnies aériennes tirant parti de la connectivité haut débit pour se différencier. Les fournisseurs alignent l'architecture modulaire des sièges avec les écrans de nouvelle génération et les hubs de contenu personnalisé, garantissant la cohérence de la cabine et pérennisant les programmes de retrofit.

L'éclairage de cabine, les galleys et les lavabos affichent une demande stable tirée par les remplacements, tandis que les casiers à bagages évoluent vers des composites ultra-légers. Les sous-systèmes de cabines intelligentes émergents, regroupés sous « Autres », intègrent des capteurs et l'IA pour rationaliser la maintenance et améliorer l'ambiance, élargissant le pool de revenus adressables.

Par type d'aéronef : volume des fuselages étroits versus valeur des fuselages larges

Les aéronefs à fuselage étroit ont capté 57,35 % de la taille du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient en 2025, soutenant les réseaux régionaux denses. Pourtant, les aéronefs à fuselage large dominent la croissance en valeur avec un TCAC de 6,82 %, portée par les routes intercontinentales des hubs du Golfe. Les sièges premium, les grands écrans IFE et les galleys améliorées commandent des dépenses plus élevées par aéronef. Les fournisseurs ciblant les programmes sur fuselage large obtiennent des lots de travaux plus importants et des perspectives après-vente plus solides à mesure que les cycles de renouvellement des cabines s'accélèrent.

Les transporteurs régionaux occupent une niche dans les services domestiques et point-à-point du Golfe, nécessitant des intérieurs plus légers qui privilégient la maintenance rapide plutôt que le luxe. Néanmoins, le renouvellement de leurs flottes soutient la demande de base sur le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Par classe de cabine : l'échelle de la classe économique permet la croissance premium

La classe économique, avec une part de 62,71 %, sous-tend l'économie des flottes, tandis que les premières classes et classes affaires progressent à un TCAC de 8,02 % jusqu'en 2031, portées par la dynamique du voyage premium. La classe économique premium gagne en popularité, offrant un potentiel de montée en gamme sans cannibaliser les rendements de la classe affaires. Les fournisseurs de sièges conçoivent des designs hybrides qui s'étendent de la classe économique au premium, facilitant la reconfiguration des compagnies aériennes entre les pics loisirs et affaires.

Les systèmes IFEC avancés et l'éclairage personnalisé migrent des cabines premium vers les cabines économiques à mesure que les coûts unitaires baissent, élargissant l'adoption technologique et élevant les attentes des passagers à l'échelle du marché. Cet effet de ruissellement stimule l'innovation continue et soutient des flux de revenus diversifiés sur le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Par type d'installation : la position de leader des équipementiers d'origine face au défi du marché après-vente

Les installations d'équipementiers d'origine représentaient 72,60 % des revenus de 2025, reflétant un solide pipeline de nouvelles livraisons. Cependant, un TCAC de 7,87 % dans les services après-vente souligne la maturité des flottes et la sophistication croissante du MRO. Les acteurs régionaux, tels qu'Etihad Engineering et Saudia Technic, investissent dans des lignes de modernisation de cabines, captant une valeur autrefois exportée vers l'Europe ou l'Asie. Les modules complémentaires de maintenance prédictive génèrent des revenus récurrents, incitant les fournisseurs à associer le matériel à des abonnements analytiques sur l'ensemble du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Par matériau : la position de leader des composites favorise l'innovation dans les thermoplastiques

Les composites ont conservé une part de 39,74 %, tandis que les thermoplastiques avancés affichaient le TCAC le plus élevé à 8,65 % en raison d'une recyclabilité accrue et d'un soutien réglementaire. Les fibres bio-sourcées et les résines ignifuges gagnent du terrain à mesure que les compagnies aériennes suivent leurs émissions de portée 3. L'aluminium et l'acier persistent là où la durabilité l'emporte sur les pénalités de poids, bien que la pression de l'innovation accélère l'adoption de matériaux alternatifs.

Analyse géographique

La part de 42,20 % de l'Arabie saoudite reflète les ambitions aéronautiques de Vision 2030, l'ampleur de l'Aéroport international King Salman et la demande VVIP de NEOM, garantissant un flux de commandes régulier. L'alignement du régulateur national sur les normes mondiales rassure les fournisseurs quant aux voies de certification, favorisant des partenariats de production localisés pour servir le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Le Qatar progresse à un TCAC de 8,11 % porté par les acquisitions d'aéronefs à fuselage large de Qatar Airways et une stratégie premium indéfectible. Les flottes à forte composante premium exigent des cabines sophistiquées dotées de systèmes IFEC de premier plan, renforçant les dépenses élevées par aéronef. Des approbations réglementaires rapides permettent des déploiements rapides de renouvellements de cabines, faisant du Qatar un baromètre pour les intérieurs de nouvelle génération.

Les Émirats arabes unis restent influents via Emirates et Etihad, tandis que le Koweït, Oman et Bahreïn offrent des opportunités plus modestes mais stables, ancrées dans les cycles de renouvellement des flottes des compagnies aériennes. Les États émergents du Moyen-Orient devraient apporter une croissance incrémentale, bien que les barrières d'accès et les lacunes en matière d'infrastructure soient susceptibles de tempérer l'impact à court terme. L'expansion des empreintes MRO à Dubaï, Bahreïn et Amman renforce la capacité après-vente régionale, élevant les enjeux concurrentiels sur l'ensemble du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Paysage concurrentiel

Safran SA, Collins Aerospace (RTX Corporation), RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH), Panasonic Holdings Corporation et Diehl Stiftung & Co. KG se disputent les faveurs des compagnies aériennes en quête de produits premium différenciés. Le contrat Emirates de 1,2 milliard USD de Safran, les sièges Unity sur Riyadh Air et le partenariat de fabrication avec Mubadala établissent une couverture régionale de bout en bout. Le lancement de Converix par Panasonic intègre des analyses basées sur l'IA, verrouillant les revenus IFEC à long terme et permettant des ventes croisées de modules de gestion de cabine.

Une fragmentation modérée persiste : les cinq premiers fournisseurs se partagent 58 % des revenus, laissant de la place aux perturbateurs de niche. Le pionnier des sièges légers Expliseat exploite des économies de poids de 30 % pour pénétrer les lignes d'aéronefs à fuselage étroit, tandis que l'installation de Diehl Aviation à Dubaï cible les demandes de personnalisation rapide. Les certifications de cybersécurité et les indicateurs de durabilité émergent comme des critères d'appel d'offres déterminants, intensifiant les investissements en R&D sur l'ensemble du marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient.

Leaders du secteur des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Panasonic Holdings Corporation

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Panasonic Avionics Corporation a annoncé que Riyadh Air sera la première compagnie aérienne à déployer son outil IFE de pointe dénommé Modulaire Interactif (MI). En tant que première plateforme d'édition interactive du secteur, MI incarne l'ambition de Panasonic Avionics de transformer l'expérience en vol. L'outil vise à établir un canal numérique dynamique de « dossier de siège » pour les compagnies aériennes, s'alignant parfaitement avec les autres points de contact des passagers.

- Février 2025 : Diehl Aviation a inauguré ses nouvelles installations dans la zone franche de l'Aéroport de Dubaï. D'une superficie de 1 100 m², l'installation est située dans le hub logistique de l'aéroport au sein de sa zone de libre-échange. Avec cette nouvelle configuration, Diehl peut effectuer l'assemblage final, les finitions, les retouches et la livraison de certains composants de cabine directement sur site. En tant qu'entité de fabrication certifiée EASA Partie 21G, Diehl Aviation dispose des approbations aéronautiques nécessaires pour certifier ses produits sur site.

Portée du rapport sur le marché des intérieurs de cabines d'aéronefs commerciaux au Moyen-Orient

| Sièges |

| Éclairage de cabine |

| Divertissement et connectivité en vol (IFEC) |

| Galley et monuments |

| Systèmes de lavabos |

| Hublots et pare-brise de cabine |

| Casiers de rangement en soute |

| Panneaux intérieurs et planchers |

| Autres |

| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| Première classe et classe affaires |

| Classe économique premium |

| Classe économique |

| Équipementier d'origine (OEM) |

| Après-vente |

| Composites |

| Alliages d'aluminium |

| Acier et autres alliages |

| Thermoplastiques avancés |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Turquie | |

| Oman | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Sièges | |

| Éclairage de cabine | ||

| Divertissement et connectivité en vol (IFEC) | ||

| Galley et monuments | ||

| Systèmes de lavabos | ||

| Hublots et pare-brise de cabine | ||

| Casiers de rangement en soute | ||

| Panneaux intérieurs et planchers | ||

| Autres | ||

| Par type d'aéronef | Aéronefs à fuselage étroit | |

| Aéronefs à fuselage large | ||

| Jets régionaux | ||

| Par classe de cabine | Première classe et classe affaires | |

| Classe économique premium | ||

| Classe économique | ||

| Par type d'installation | Équipementier d'origine (OEM) | |

| Après-vente | ||

| Par matériau | Composites | |

| Alliages d'aluminium | ||

| Acier et autres alliages | ||

| Thermoplastiques avancés | ||

| Par géographie | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Oman | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Définition du marché

- Type de produit - Les produits d'intérieurs de cabines d'aéronefs commerciaux tels que les sièges passagers, l'éclairage de cabine, les systèmes de divertissement en vol, les hublots de cabine, les lavabos, les galleys et les casiers de rangement sont inclus dans le type de produit de cette étude.

- Type d'aéronef - Tous les aéronefs passagers tels que les fuselages étroits et les fuselages larges à simple et double couloir sont inclus dans cette étude.

- Classe de cabine - Les classes affaires et première classe, économique et économique premium sont des classes de voyage aérien proposées par les compagnies aériennes qui offrent divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Plage dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. Le HDR est utilisé pour capturer une plage dynamique plus grande que le SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication d'aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prédit entre les défaillances inhérentes d'un système mécanique ou électronique, pendant le fonctionnement normal du système. |

| Transporteur à bas coûts (LCC) | Il s'agit d'une compagnie aérienne exploitée en mettant particulièrement l'accent sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels fournis dans le tarif. |

| Hublots à assombrissement électronique (EDW) | Il s'agit d'un type de hublot qui bloque jusqu'à 99,96 % de toute lumière visible et assure une opacité totale, intégré dans la cassette de hublot du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement