Taille et part du marché européen de l'éclairage de cabine des aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

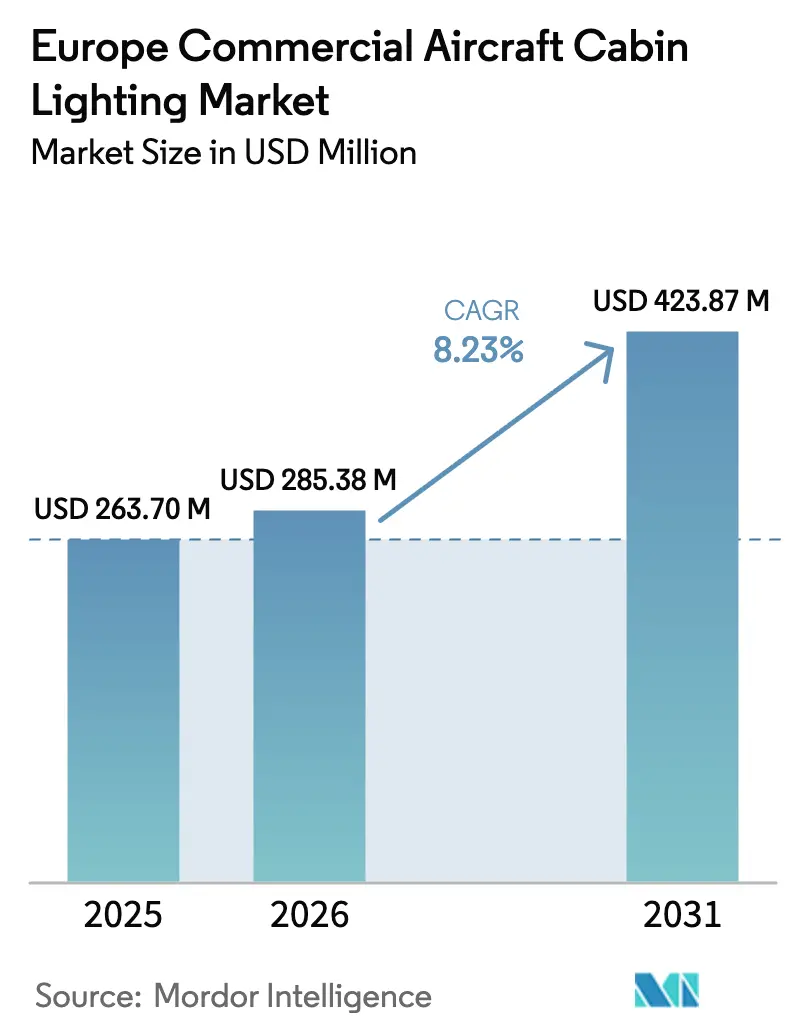

| Taille du marché de l'année de base (2025) | 263.70 Millions de dollars américains |

| Taille du Marché (2026) | 285.38 Millions de dollars américains |

| Taille du Marché (2031) | 423.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'éclairage de cabine des aéronefs commerciaux par Mordor Intelligence

Analyse du marché

La taille du marché européen de l'éclairage de cabine des aéronefs commerciaux en 2026 est estimée à 285,38 millions USD, en progression par rapport à la valeur de 2025 de 263,70 millions USD, avec des projections pour 2031 atteignant 423,87 millions USD, soit une croissance au CAGR de 8,23 % sur la période 2026-2031. La reprise de la demande passagers, les renouvellements de flotte à grande échelle et les objectifs d'efficacité énergétique du programme « Fit-for-55 » stimulent les investissements dans l'éclairage de cabine, principalement sous la forme de modernisations à LED qui réduisent la charge électrique à bord et la main-d'œuvre de maintenance. Les compagnies aériennes traitent l'éclairage comme un levier opérationnel et une signature de marque, déployant des programmes de couleurs dynamiques qui différencient le service sans alourdir les sièges. Les retards de livraison des équipementiers (OEM) orientent les capitaux vers les modernisations d'aéronefs en service, ce qui permet aux fournisseurs spécialisés en modernisation de gagner en dynamisme. Enfin, la croissance des aéronefs à fuselage étroit soutient le volume de base, tandis que les modernisations des aéronefs à fuselage large augmentent la valeur moyenne par aéronef, les opérateurs recherchant des fonctionnalités d'éclairage à rythme circadien sur les vols long-courriers.

Points clés du rapport

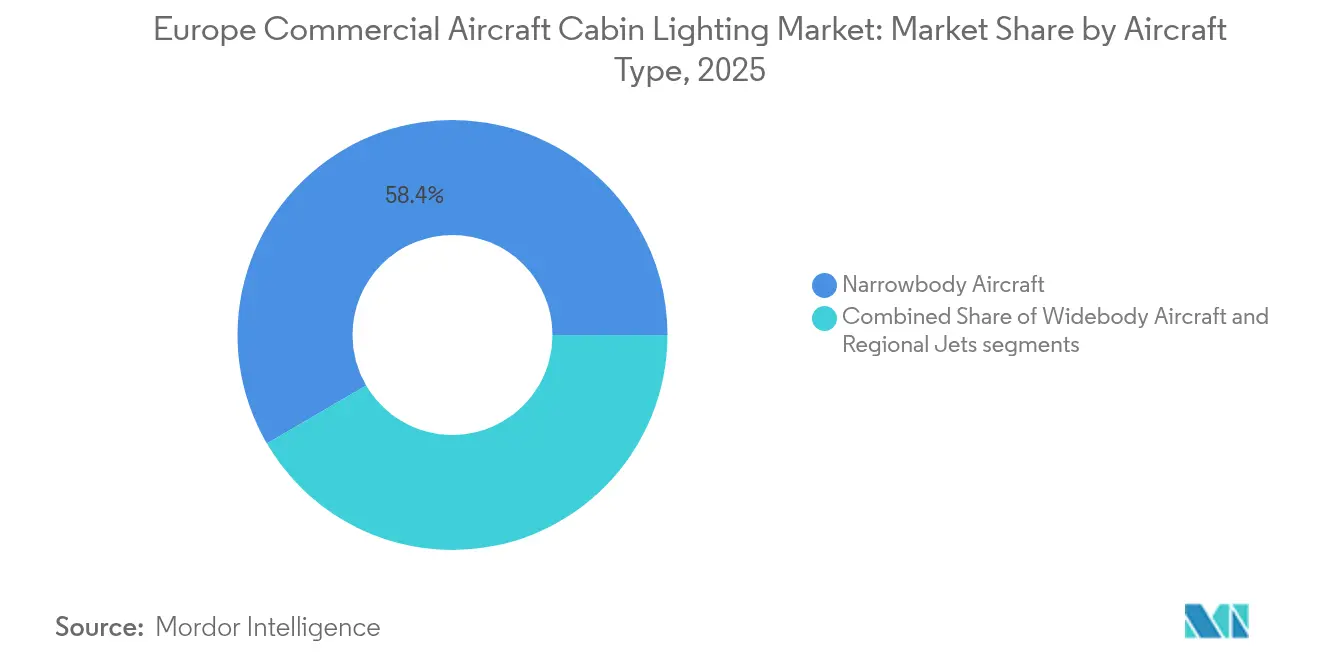

- Par type d'aéronef, les jets à fuselage étroit ont dominé le marché européen de l'éclairage de cabine des aéronefs commerciaux avec une part de 58,42 % en 2025, tandis que les aéronefs à fuselage large devraient afficher la croissance la plus rapide avec un CAGR de 7,05 % jusqu'en 2031.

- Par type d'éclairage, les luminaires de plafond et de paroi ont capté 31,12 % de la taille du marché européen de l'éclairage de cabine des aéronefs commerciaux en 2025 ; les bandes lumineuses d'urgence au sol devraient progresser à un CAGR de 6,73 % jusqu'en 2031.

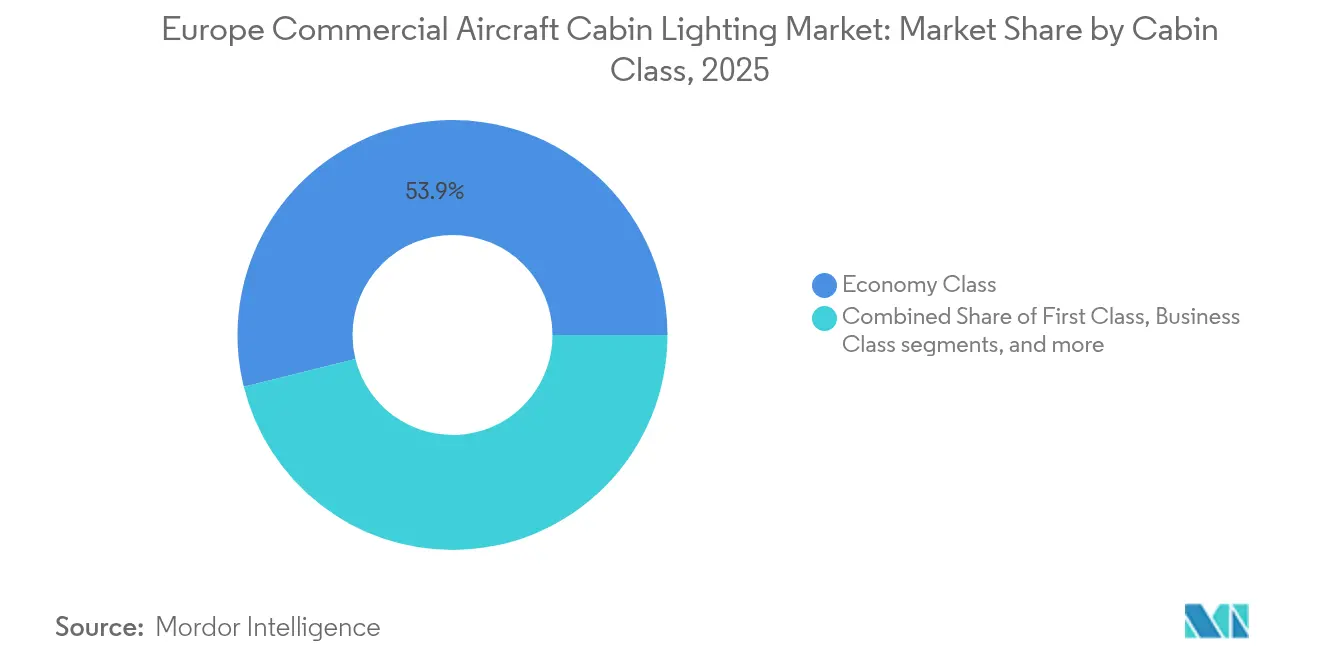

- Par classe de cabine, les rangées en classe économique représentaient 53,86 % des installations en 2025, mais les systèmes de classe affaires sont en passe d'afficher le CAGR le plus élevé à 7,16 %.

- Par utilisateur final, l'installation d'origine OEM détenait une part de 51,83 % en 2025, tandis que l'activité aftermarket progresse à un CAGR de 7,66 % à mesure que les opérateurs rénovent leurs flottes vieillissantes.

- Par géographie, l'Allemagne dominait avec 27,54 % des revenus en 2025 ; la Turquie affichera la croissance annuelle la plus rapide à 8,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'éclairage de cabine des aéronefs commerciaux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Augmentation des livraisons d'aéronefs à fuselage étroit en Europe | +1.2% | Allemagne, France, Espagne | Moyen terme (2 à 4 ans) |

| Modernisations LED à l'échelle de la flotte pour réduire la consommation d'énergie et la maintenance | +1.8% | Toute l'Europe, plus particulièrement l'Europe occidentale | Court terme (≤ 2 ans) |

| Différenciation de la marque des compagnies aériennes par l'éclairage d'ambiance | +1.1% | Hubs premium à travers l'Europe | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique « Fit-for-55 » de l'UE | +0.9% | UE-27 et Royaume-Uni | Long terme (≥ 4 ans) |

| Éclairage adapté aux écrans de commerce électronique en vol | +0.8% | Marchés numériques en avance en Europe du Nord | Long terme (≥ 4 ans) |

| Éclairage à rythme circadien pour les vols ultra long-courriers | +0.5% | Transporteurs hub en Allemagne, aux Pays-Bas et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des livraisons d'aéronefs à fuselage étroit en Europe

Les carnets de commandes de l'A320neo et du B737-8 s'étendent jusqu'en 2030, incitant les transporteurs à sécuriser des créneaux de production anticipés même si les chaînes d'approvisionnement demeurent tendues. Chaque nouvel aéronef à fuselage étroit quitte l'usine avec des ensembles LED entièrement intégrés qui réduisent la consommation électrique par rapport aux équipements halogènes traditionnels, rehaussant le niveau de pénétration de base des éclairages efficaces. Le réseau intra-européen dense maintient une utilisation quotidienne supérieure à 10 cycles, accélérant les économies sur la durée de vie des lampes et amplifiant la justification des modernisations sur les appareils plus anciens. Les loueurs d'aéronefs préfèrent des intérieurs standardisés et à faible maintenance, de sorte qu'ils stipulent des ensembles LED dans les conditions de restitution des baux, garantissant ainsi l'adoption tant chez les transporteurs nationaux que chez les compagnies à bas coût. Enfin, la densité de sièges plus élevée des aéronefs à fuselage étroit signifie qu'une seule commande de famille peut faire évoluer les courbes de demande régionale, amplifiant l'effet positif de 1,2 % de ce facteur sur les prévisions.[1]EUROCONTROL, "Bilan de l'aviation européenne 2024," eurocontrol.int

Modernisations LED à l'échelle de la flotte pour réduire la consommation d'énergie et la maintenance

Les opérateurs européens poussent les conversions LED car cette technologie réduit la consommation électrique de cabine jusqu'à 75 %, portant le temps moyen entre pannes à 50 000 heures de vol.[2]STG Aerospace, "ArkeFly finalise la modernisation LED," stgaerospace.com Les modèles de coûts montrent des retours sur investissement de 18 à 24 mois grâce à la combinaison de la réduction de la consommation de carburant et de l'évitement du remplacement des lampes, un indicateur qui satisfait même les transporteurs à bas coût (LCC) soucieux de leurs liquidités. Les approbations EASA Part-145 permettent une installation lors des escales nocturnes, préservant la rigueur des plannings serrés pour des aéronefs affichant en moyenne 11 heures d'utilisation quotidienne. Les modules intégrés réduisent également les stocks de pièces de rechange, car une seule carte LED remplace plusieurs variantes d'ampoules, libérant de l'espace en entrepôt dans les stations de ligne. Cet avantage opérationnel clair explique la hausse maximale de 1,8 % de ce facteur sur le CAGR régional.

Différenciation de la marque des compagnies aériennes par l'éclairage d'ambiance

Les compagnies aériennes à service complet exploitent l'éclairage de cabine comme une couche de valorisation émotionnelle de la marque que les passagers peuvent voir et mémoriser. Le programme Allegris de Lufthansa synchronise les teintes chaudes lors de l'embarquement, les tons neutres froids pendant la croisière et les teintes de lever de soleil avant l'arrivée, renforçant un récit premium sans modification structurelle des sièges.[3]Lufthansa Group, "Concept de cabine Allegris," lufthansagroup.com SWISS Senses synchronise les cycles d'éclairage avec les phases de repas, offrant à l'équipage un signal environnemental intuitif pour gérer le rythme de service. Ces palettes distinctives deviennent des marques visuelles dans les images sur les réseaux sociaux, amplifiant la portée de la marque sans frais supplémentaires tout en améliorant les scores Net Promoter. Parce que ces systèmes s'appuient sur le matériel LED existant, l'investissement supplémentaire est principalement logiciel, élargissant l'adoption parmi les transporteurs de taille intermédiaire qui rivalisent désormais sur le ressenti des passagers plutôt que sur le seul pas des sièges.

Mandats d'efficacité énergétique « Fit-for-55 » de l'UE

Bien que le paquet législatif se concentre sur le système d'échange de quotas d'émissions et les quotas de carburant d'aviation durable, les compagnies aériennes exploitent les économies électriques en cabine pour démontrer des avancées précoces dans leurs tableaux de bord de conformité.[4]Commission européenne, "Fit for 55," ec.europa.eu Les modernisations de l'éclairage génèrent des réductions quantifiables en kilowattheures qui alimentent directement les chiffres de portée 1 déclarés, offrant une validation rapide aux régulateurs et aux investisseurs. Les gouvernements nationaux associent les incitations aux créneaux aéroportuaires et la réduction des redevances de navigation à des actions visibles en matière de développement durable, hissant les projets d'éclairage plus haut dans les listes de priorités d'investissement. Les fournisseurs d'équipements commercialisent des calculateurs d'empreinte carbone qui traduisent les améliorations en lumens par watt en émissions équivalent CO₂, simplifiant la communication avec les actionnaires. Les bénéfices cumulatifs en matière de politique et de réputation ancrent l'influence positive de ce facteur à +0,9 % sur le CAGR régional.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Pression budgétaire des LCC retardant les modernisations | –0.7% | Toute l'Europe, plus particulièrement l'Europe de l'Est | Court terme (≤ 2 ans) |

| Délais de certification pour les éclairages contrôlés par logiciel | –0.4% | UE, juridiction EASA | Moyen terme (2 à 4 ans) |

| Risque sur la chaîne d'approvisionnement en phosphores à terres rares | –0.3% | Approvisionnement mondial, impact sur la fabrication en UE | Long terme (≥ 4 ans) |

| Comptabilité ESG de portée 3 freinant les modifications de cabine | –0.2% | Marchés d'Europe occidentale axés sur la durabilité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression budgétaire des LCC retardant les modernisations

Les opérateurs ultra-économiques tels que Ryanair adhèrent à des cabines en classe unique et à un minimum de services, allouant les capitaux à des aéronefs de croissance plutôt qu'à des modernisations d'intérieur. Parce que ces flottes affichent déjà une moyenne d'âge de 8 ans, les directeurs financiers hésitent à investir dans des systèmes qui pourraient ne pas s'amortir avant la mise hors service. La volatilité de la couverture carburant et les fluctuations des devises locales en Europe de l'Est compriment davantage les dépenses discrétionnaires. Les approbations des conseils d'administration reposent souvent sur des économies de maintenance démontrables, mais les distances de vol plus courtes diluent les avantages énergétiques par vol. En conséquence, ce frein réduit de 0,7 % le CAGR régional jusqu'au retour de la stabilité macroéconomique.

Délais de certification pour les éclairages contrôlés par logiciel

L'EASA exige des analyses complètes des risques logiciels pour tout système de cabine interfaçant avec la gestion de l'énergie ou les appareils des passagers, allongeant les cycles d'approbation de 12 à 18 mois. Les équipes de développement doivent préparer des évaluations de sécurité basées sur des modèles et assurer la traçabilité du code source, gonflant les budgets d'ingénierie. Les compagnies aériennes redoutent les dérapages de programme et mettent donc en attente des concepts avancés comme les zones de couleur sélectionnables par les passagers. Les projets différés déprimant la demande à court terme, notamment chez les fournisseurs plus petits qui ne peuvent pas financer de longues certifications sans engagements d'achat. Le retard en cascade représente un frein de –0,4 % sur l'expansion globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la dominance des aéronefs à fuselage étroit tire le volume

Les jets à fuselage étroit détenaient 58,42 % de la part de marché en 2025, bénéficiant d'une base de flotte où les variantes A320 et B737 représentent 78 % des appareils actifs. Cette dominance garantit des cycles de modernisation récurrents, car une utilisation quotidienne élevée accélère l'usure de la cabine, incitant les compagnies aériennes à renouveler les intérieurs tous les cinq ans. Les opérateurs d'aéronefs à fuselage étroit privilégient des kits LED plug-and-play installés lors des vérifications A nocturnes, minimisant les pertes de revenus. Bien que la taille du marché européen de l'éclairage de cabine des aéronefs commerciaux liée aux commandes d'aéronefs à fuselage étroit progresse régulièrement, la sous-catégorie des aéronefs à fuselage large bénéficie d'un CAGR plus rapide de 7,05 % à mesure que les transporteurs équipent les flottes vieillissantes d'A330, de B777 et d'A340 de fonctionnalités d'éclairage d'ambiance et circadien qui augmentent les rendements long-courriers.

Les programmes sur aéronefs à fuselage large bénéficient d'une plus grande surface de cabine : une seule modernisation d'A350 commande 2 à 3 fois la valeur en nomenclature d'un B737. Les compagnies aériennes justifient les dépenses en liant l'éclairage à des suites classe affaires modernisées, stimulant ainsi les flux de revenus annexes tels que les enchères de surclassement. Les aéronefs régionaux et de navette représentent une petite part, mais ils adoptent des rubans LED principalement pour réduire les coûts de maintenance plutôt que pour améliorer l'expérience passager. La parité de certification en vertu de l'EASA Part-25 maintient des exigences de sécurité cohérentes entre les différentes tailles de cellules, permettant aux fournisseurs de réutiliser des modules entre les segments, rationalisant ainsi les stocks et la formation.

Par type d'éclairage : les systèmes de plafond sont en tête tandis que l'innovation en matière d'éclairage de sol s'accélère

Les luminaires de plafond et de paroi ont capté 31,12 % de la taille du marché européen de l'éclairage de cabine des aéronefs commerciaux en 2025, car ils constituent la toile d'éclairage principale qui définit la sensation d'espace perçue en cabine. Les compagnies aériennes qui passent à des cabines ultra-larges déploient des panneaux LED distribués à blanc réglable pour éliminer les coins sombres et améliorer la précision de la reconnaissance faciale lors de l'embarquement biométrique. Les éclairages de lecture évoluent en unités multifonctions combinant des faisceaux directionnels, des ports USB-C et des interrupteurs capacitifs compatibles avec des mains gantées. Les bandes lumineuses d'urgence au sol affichent le CAGR le plus élevé à 6,73 %, car les révisions des délais d'évacuation de l'EASA en 2024 incitent à améliorer le balisage, et les hybrides photoluminescents réduisent le nombre de batteries dans les kits de toboggan d'évacuation.

Les éclairages de signalisation se développent en étiquettes OLED multilingues que les compagnies aériennes peuvent reprogrammer lors des locations humides d'aéronefs entre différentes juridictions, évitant ainsi les remplacements physiques de plaques. Les modules de lavabos adoptent des teintes bleu diffusées qui réduisent l'anxiété d'attente perçue selon des essais de retours passagers. La technologie LED atténue également la charge thermique dans les sanitaires compacts, réduisant la consommation de climatisation. Dans chaque sous-type, les fournisseurs standardisent les types de connecteurs pour accélérer la reconfiguration des plans de sièges, améliorant la flexibilité de la flotte lors des pics de planification.

Par classe de cabine : les segments premium stimulent l'investissement en innovation

La classe économique représentait 53,86 % des installations en 2025 en raison du volume de sièges, mais la plupart des modernisations visent les économies d'énergie plutôt que l'ambiance. Les cabines classe affaires affichent le CAGR le plus élevé à 7,16 %, car les opérateurs installent des commandes de zones individuelles permettant aux voyageurs de choisir le mode lecture ou relaxation sans déranger leurs voisins. Des compagnies aériennes comme Lufthansa intègrent des teintes à l'image de leur marque qui s'alignent sur leur identité d'entreprise, assurant un langage visuel cohérent dans les salons, les passerelles d'embarquement et le service en vol. La classe économique supérieure se situe entre les deux, adoptant des tons chauds subtils lors des services de repas pour différencier le niveau de produit à faible coût supplémentaire.

Bien que limités en nombre, les suites de première classe font office de tremplins pour des concepts innovants tels que des capteurs de présence biométriques qui ajustent l'intensité lumineuse en fonction des mouvements des passagers. Les fonctionnalités réussies migrent vers le bas une fois que les courbes de coûts le permettent, créant un effet de diffusion technologique en cascade. La part du marché européen de l'éclairage de cabine des aéronefs commerciaux des sections premium devrait augmenter modestement à mesure que davantage de transporteurs européens rétablissent la première classe long-courriers après les suspensions dues à la pandémie.

Par utilisateur final : les modernisations aftermarket s'accélèrent au-delà de la croissance OEM

L'installation d'origine OEM a conservé une part de 51,83 % en 2025, alimentée par les livraisons de carnets de commandes d'Airbus et Boeing, où l'éclairage intégré est livré sous garantie. Pourtant, le segment aftermarket progresse à un CAGR de 7,66 %, car les compagnies aériennes font face à des délais de livraison de 24 mois pour les nouveaux aéronefs et doivent rénover les cabines vieillissantes pour maintenir des scores Net Promoter compétitifs. Les revenus du marché européen de l'éclairage de cabine des aéronefs commerciaux générés par les modernisations bénéficient d'offres clé en main : STG Aerospace regroupe des certificats de type supplémentaires, des équipements au sol et des formations d'équipage dans des forfaits à prix fixe qui s'intègrent dans les visites de maintenance lourde. Les loueurs exigent également des intérieurs neutres et modernes avant les restitutions de baux, propulsant le volume de modernisation indépendamment de l'appétit des compagnies aériennes.

Parce que les unités aftermarket doivent s'interfacer avec divers systèmes de gestion de cabine, les fournisseurs livrent des contrôleurs modulaires avec un logiciel de détection automatique, réduisant le temps d'installation. Les compagnies aériennes préfèrent des contrats de service à la consommation qui traitent l'éclairage comme des dépenses opérationnelles, libérant les dépenses d'investissement pour les révisions de moteurs d'aéronefs à fuselage large. Les OEM répondent en lançant des divisions de modernisation en usine, mais leurs structures de coûts sont souvent en retrait par rapport aux spécialistes, intensifiant la concurrence par les prix.

Analyse géographique

L'Allemagne a généré 27,54 % des revenus européens en 2025, ancrée par les plus de 750 aéronefs du groupe Lufthansa et le secteur aérospatial du pays d'une valeur de 48,20 milliards EUR (55,82 milliards USD), incluant le centre d'éclairage de Diehl à Laupheim. De solides universités techniques alimentent une main-d'œuvre qualifiée, permettant aux fournisseurs locaux d'itérer rapidement les cartes LED et de satisfaire les créneaux de maintenance de Lufthansa Technik sans délais d'importation. Francfort et Munich servent de bancs d'essai pour les programmes d'éclairage à rythme circadien, aidant les opérateurs allemands à collecter des données quantifiables sur l'atténuation du décalage horaire. Les incitations gouvernementales à la R&D réduisent les coûts de prototypage, accélérant les délais de commercialisation.

La Turquie enregistre le CAGR le plus rapide à 8,04 %, car Turkish Airlines prévoit de dépasser 500 aéronefs d'ici 2028, stimulant à la fois la demande en installation d'origine et en modernisation. Le statut de l'aéroport d'Istanbul en tant que hub sur trois continents oblige les transporteurs à se concentrer sur le bien-être des passagers pour des voyages de 12 heures. Les collaborations avec des fournisseurs locaux dans le cadre du Plan national de l'aviation de Turquie permettent un approvisionnement partiel en composants dans la zone franche, réduisant les droits de douane et accélérant les livraisons. Les ateliers MRO régionaux obtiennent des approbations EASA Part-145, positionnant Istanbul comme centre de services pour les opérateurs du Moyen-Orient.

La France et l'Espagne affichent une croissance régulière liée aux cycles de modernisation d'Air France-KLM et d'Iberia. Les deux compagnies nationales intègrent les modernisations d'éclairage avec le repositionnement des offices, en s'appuyant sur l'architecture de cabine Airspace d'Airbus. Malgré les obstacles liés à la double certification post-Brexit, les démarches du Royaume-Uni créent des retards modestes mais conservent de solides capacités d'ingénierie autour de Crawley et Belfast. Les membres d'Europe de l'Est, regroupés sous le reste de l'Europe, donnent la priorité à la conformité réglementaire minimale en raison des contraintes budgétaires ; les fonds de cohésion de l'UE sont affectés aux équipements de sécurité, y compris les éclairages de balisage d'urgence.

Sur l'ensemble du continent, l'harmonisation de l'EASA permet à un seul certificat de type supplémentaire de couvrir les installations sur les immatriculations de l'UE et du Royaume-Uni, rationalisant les ventes des fournisseurs. La location transfrontalière diffuse également la pénétration des LED, car les aéronefs circulent entre des compagnies aériennes aux palettes de marques différentes qui peuvent être reprogrammées plutôt que physiquement remplacées.

Paysage concurrentiel

L'innovation et les relations clients sont les moteurs du succès

Le succès sur ce marché dépend de plus en plus de la capacité des entreprises à développer des solutions d'éclairage innovantes répondant aux besoins des compagnies aériennes en matière d'efficacité énergétique, de réduction de masse et d'amélioration de l'expérience passager. Les acteurs établis renforcent leurs positions sur le marché en élargissant leurs portefeuilles de produits pour inclure des systèmes d'éclairage d'ambiance sophistiqués, en développant des technologies LED plus efficaces et en proposant des systèmes intégrés de gestion de cabine. Les entreprises se concentrent également sur le renforcement de leurs relations avec les compagnies aériennes grâce à des solutions personnalisées et un support aftermarket complet, tout en investissant dans les capacités de fabrication pour assurer des opérations fiables de chaîne d'approvisionnement.

Pour les challengers cherchant à gagner des parts de marché, la spécialisation dans des types d'aéronefs ou des applications d'éclairage spécifiques offre une stratégie viable d'entrée sur le marché et de croissance. Les entreprises se concentrent de plus en plus sur le développement de technologies propriétaires et l'obtention des certifications nécessaires pour concurrencer efficacement. Les facteurs clés du succès futur du marché incluent la capacité à s'adapter aux exigences évolutives des compagnies aériennes, notamment en termes de durabilité et de confort des passagers. Les entreprises doivent également prendre en compte les éventuelles évolutions réglementaires concernant les normes applicables aux composants de cabine d'aéronef et les réglementations environnementales, tout en maintenant de solides relations avec les constructeurs d'aéronefs et les compagnies aériennes pour assurer le succès à long terme sur le marché des intérieurs d'aéronefs commerciaux.

Leaders du secteur européen de l'éclairage de cabine des aéronefs commerciaux

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

SCHOTT AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Satair et Collins Aerospace ont annoncé une extension de quatre ans de leur accord de distribution pour les composants d'intérieur de cabine. Ce contrat renouvelé englobe également des solutions d'éclairage.

- Mars 2025 : Diehl Aviation a présenté ses technologies d'éclairage de cabine de pointe lors de l'AIX à Hambourg. Ces avancées, qui incluent l'éclairage d'accentuation et des matériaux de haute qualité, visent à améliorer significativement l'expérience passager.

- Juin 2023 : STG Aerospace a annoncé le lancement du Curve, un nouveau produit d'éclairage de cabine flexible issu de la gamme d'éclairage universel de STG Aerospace. Le Curve est destiné au marché des cabines de jets d'affaires.

Périmètre du rapport sur le marché européen de l'éclairage de cabine des aéronefs commerciaux

Les aéronefs à fuselage étroit et les aéronefs à fuselage large sont couverts en tant que segments par type d'aéronef. La France, l'Allemagne, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| Éclairages de lecture |

| Éclairages de plafond et de paroi |

| Éclairages de signalisation |

| Éclairages de lavabos |

| Bandes lumineuses d'urgence au sol |

| Première classe |

| Classe affaires |

| Classe économique supérieure |

| Classe économique |

| Installation d'origine OEM |

| Aftermarket / Modernisation |

| Royaume-Uni |

| France |

| Allemagne |

| Espagne |

| Turquie |

| Reste de l'Europe |

| Par type d'aéronef | Aéronefs à fuselage étroit |

| Aéronefs à fuselage large | |

| Jets régionaux | |

| Par type d'éclairage | Éclairages de lecture |

| Éclairages de plafond et de paroi | |

| Éclairages de signalisation | |

| Éclairages de lavabos | |

| Bandes lumineuses d'urgence au sol | |

| Par classe de cabine | Première classe |

| Classe affaires | |

| Classe économique supérieure | |

| Classe économique | |

| Par utilisateur final | Installation d'origine OEM |

| Aftermarket / Modernisation | |

| Par géographie | Royaume-Uni |

| France | |

| Allemagne | |

| Espagne | |

| Turquie | |

| Reste de l'Europe |

Définition du marché

- Type de produit - Les éclairages intérieurs d'aéronefs qui fournissent un éclairage pour les instruments, les cabines et les autres sections occupées par les passagers sont inclus dans cette étude.

- Type d'aéronef - Tous les aéronefs passagers tels que les aéronefs à fuselage étroit et les aéronefs à fuselage large, qu'ils soient mono-couloir ou bi-couloir, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et la première classe, la classe économique et la classe économique supérieure sont des classes de voyage aérien proposées par les compagnies aériennes offrant divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits sur une période donnée par les pays. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Gamme dynamique élevée (HDR) | La gamme dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. Le HDR est utilisé pour capturer une gamme dynamique plus large que le SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle de la circulation aérienne et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prévu entre les pannes inhérentes d'un système mécanique ou électronique, lors du fonctionnement normal du système. |

| Transporteur à bas coût (LCC) | Il s'agit d'une compagnie aérienne exploitée avec un accent particulier sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels fournis dans le tarif. |

| Fenêtres électroniquement assombrissantes (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement