Taille et part du marché des intérieurs de cabine d'aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.06 Milliards de dollars |

| Taille du Marché (2031) | 26.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des intérieurs de cabine d'aéronefs commerciaux par Mordor Intelligence

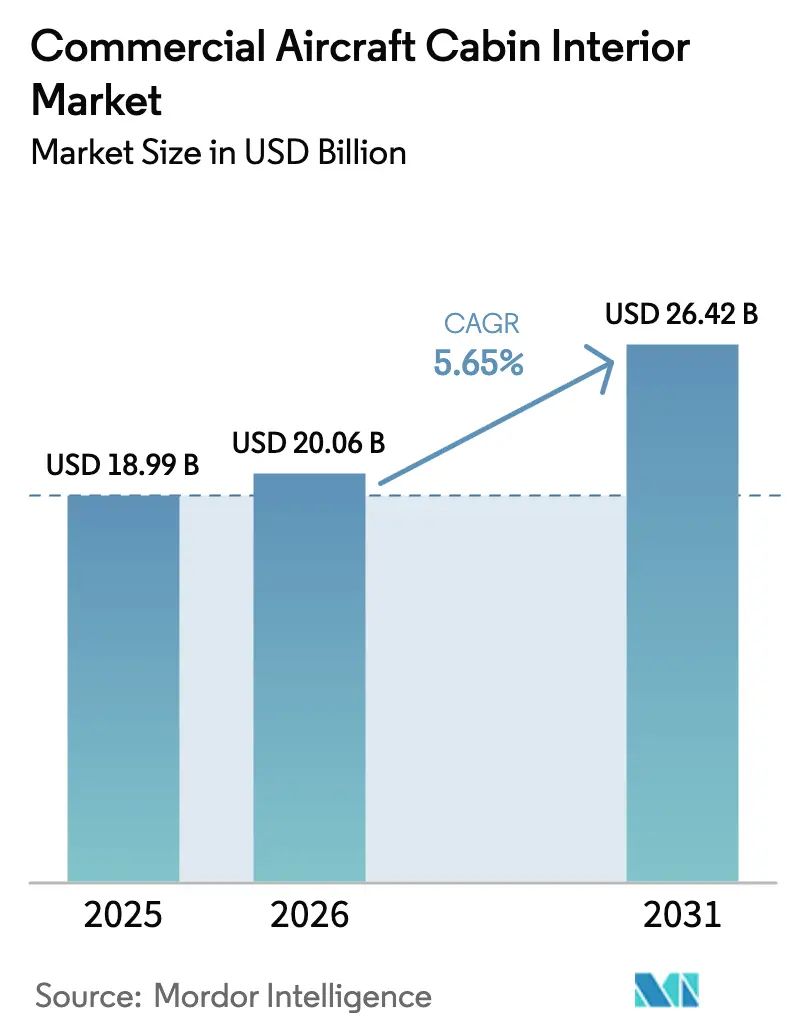

La taille du marché des intérieurs de cabine d'aéronefs commerciaux devrait passer de 18,99 milliards USD en 2025 à 20,06 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 26,42 milliards USD d'ici 2031, à un TCAC de 5,65 % sur la période 2026-2031. Les compagnies aériennes poursuivent la modernisation à l'échelle de leur flotte, monétisent les cabines premium et se conforment aux mandats évolutifs en matière de sécurité et d'accessibilité, ce qui élargit la demande adressable au sein du marché des intérieurs de cabine d'aéronefs commerciaux. Les mises à niveau des sièges dominent les dépenses immédiates, mais l'accélération la plus marquée provient des rénovations de systèmes de divertissement et de connectivité en vol (IFEC) riches en données, qui promettent des gains de revenus annexes. Les panneaux composites légers, les certifications de sièges à 16 g imposées par la réglementation, et l'élargissement des fenêtres de rétrofit pour les flottes A350 et B787 soutiennent un pipeline de remplacement prévisible. Les variations régionales sont tout aussi prononcées : les compagnies aériennes d'Asie-Pacifique occupent la position de leader en volume, les transporteurs africains affichent la croissance composée la plus rapide, et les opérateurs nord-américains établissent des références réglementaires qui se diffusent à l'échelle mondiale.

Principaux enseignements du rapport

- Par type de produit, les systèmes de sièges représentaient 29,88 % du chiffre d'affaires 2025, tandis que les solutions IFEC progressent à un TCAC de 8,26 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à fuselage étroit ont capté 48,62 % de la demande 2025 ; les jets régionaux se développent à un TCAC de 6,78 % jusqu'en 2031.

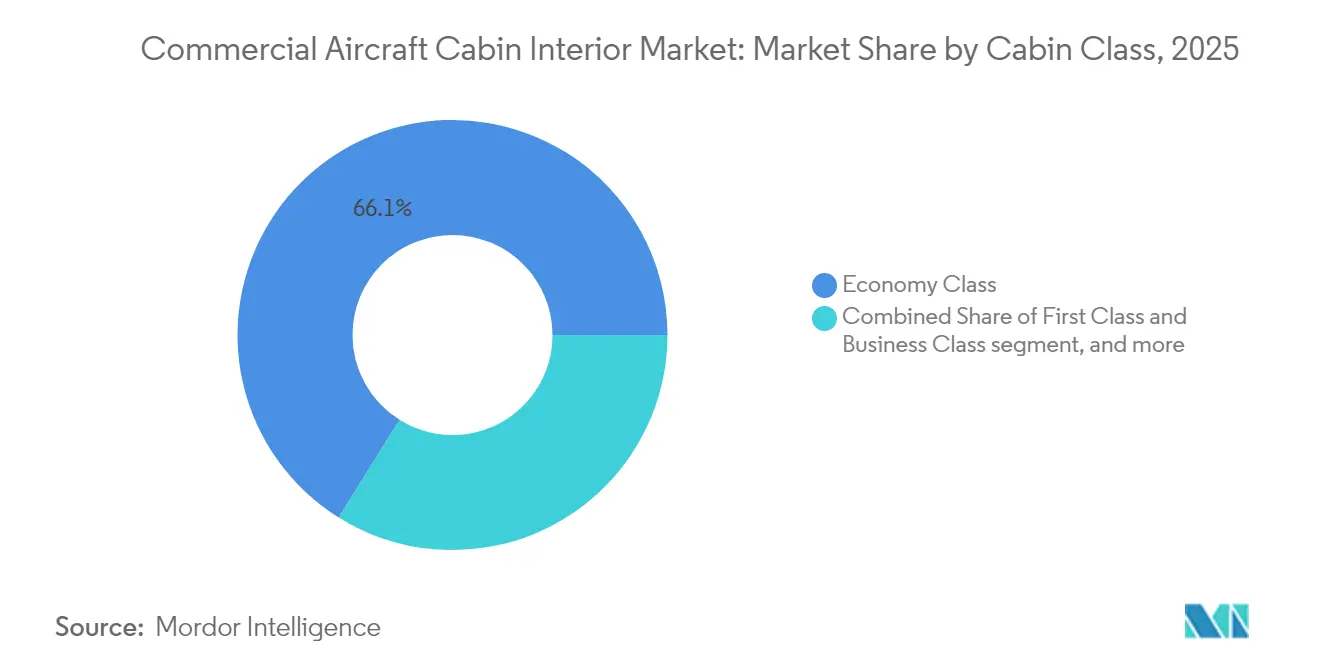

- Par classe de cabine, la classe économique a conservé une part de 66,12 % en 2025, tandis que la classe économique premium progresse à un TCAC de 9,19 % sur l'horizon de prévision.

- Par type d'installation, les installations chez l'équipementier d'origine (OEM) ont contribué à 70,02 % de la valeur 2025, mais les installations après-vente croissent à un TCAC de 7,53 % durant la période 2026-2031.

- Par matériau, les composites contrôlaient une part de 47,35 % en 2025 ; les thermoplastiques avancés affichent le TCAC le plus rapide, à 8,82 %, jusqu'en 2031.

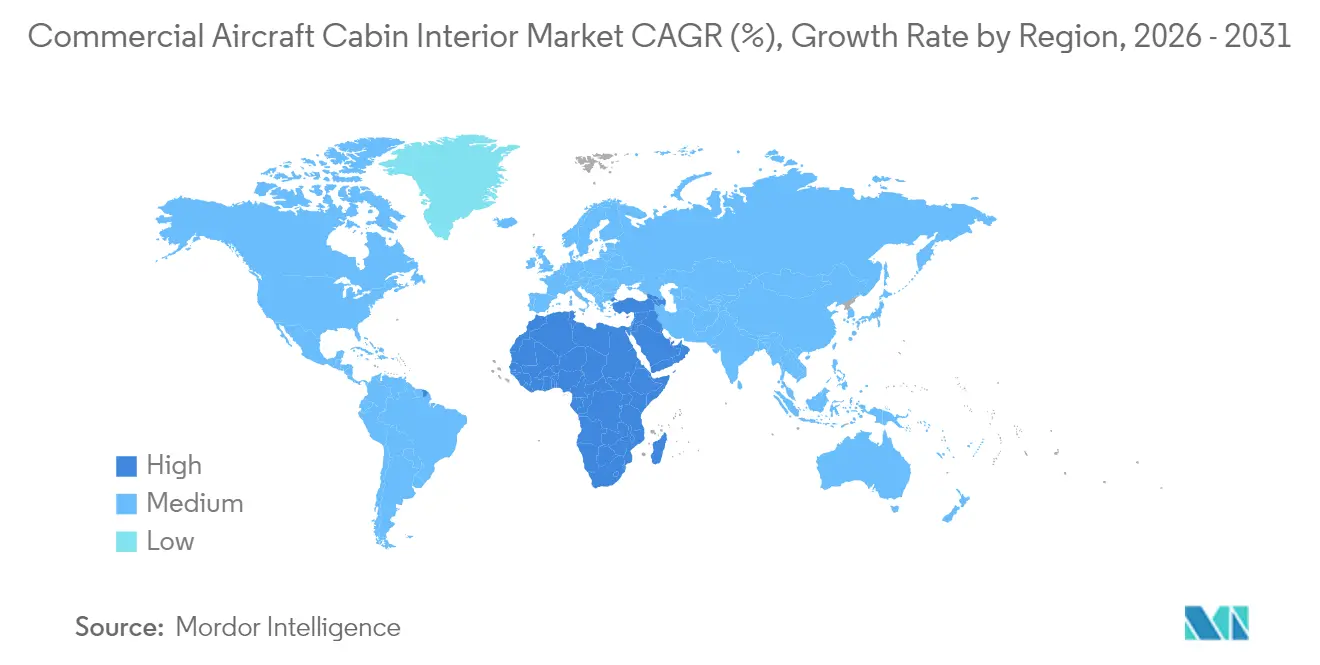

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 37,11 % en 2025 ; la région Moyen-Orient et Afrique progresse à un TCAC de 7,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des intérieurs de cabine d'aéronefs commerciaux

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (%) sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des rénovations en classe économique premium pour monétiser l'espace de cabine | 1.20% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Certification obligatoire des sièges à 16 g entraînant des cycles de remplacement des sièges | 0.90% | Mondial ; répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Panneaux composites ultra-légers réduisant la consommation de carburant et les coûts en carburant d'aviation durable (SAF) | 1.10% | Mondial ; adoption centrale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'accessibilité créant de nouvelles catégories de dépenses | 0.70% | Amérique du Nord et UE ; expansion mondiale | Moyen terme (2 à 4 ans) |

| Monétisation des données de la cabine connectée accélérant les mises à niveau IFEC | 1.30% | Mondial ; routes premium en premier | Court terme (≤ 2 ans) |

| Les flottes A350 et B787 atteignant la fenêtre de rétrofit à 8 ans | 0.80% | Mondial ; grands transporteurs nationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des rénovations en classe économique premium pour monétiser l'espace de cabine

Les compagnies aériennes intensifient les reconfigurations de cabine afin d'y intégrer des sections de classe économique premium qui permettent d'augmenter les rendements sans ajouter de capacité d'aéronef. Delta Air Lines a enregistré des rendements de routes supérieurs de 15 % après le déploiement de la classe économique premium et prévoit un chiffre d'affaires annuel supplémentaire de 500 millions USD une fois le programme d'installation achevé en 2026.[1]Source : Delta Air Lines, « Mise à jour des investisseurs T4 2024 », delta.com United Airlines a déjà rétrofité plus de 200 aéronefs fin 2024, associant des augmentations du pas des sièges à un service de restauration amélioré pour attirer à la fois les voyageurs loisirs souhaitant monter en gamme et les voyageurs d'affaires soucieux des coûts.[2]Source : United Airlines, « Présentation de la modernisation de la flotte », united.com Les modifications intégrées des toilettes et des allées, réalisées simultanément pour la conformité aux exigences d'accessibilité, améliorent l'économie du projet en regroupant les temps d'immobilisation. L'optimisation de la densité de cabine limite la dilution des revenus, et les flottes à fuselage étroit à haute utilisation s'imposent comme les premiers adoptants. Alors que les principaux transporteurs nord-américains démontrent une accrétion des bénéfices, les opérateurs en Europe et en Asie-Pacifique accélèrent des programmes de rétrofit similaires.

Certification obligatoire des sièges à 16 g entraînant des cycles de remplacement des sièges

Les seuils de test dynamique à 16 g de la Federal Aviation Administration (FAA) imposent le remplacement des sièges anciens installés avant 2009. American Airlines a alloué 2,1 milliards USD en 2024 pour se conformer au mandat sur les flottes à fuselage étroit et régionales, ce qui comprime les délais de conformité afin d'éviter les pénalités d'immobilisation. Les transporteurs régionaux exploitant des plateformes CRJ et ERJ vieillissantes sont également contraints de se conformer, malgré des réserves de capital plus limitées, ce qui crée des commandes concentrées qui mettent sous tension la capacité des fournisseurs. Les fabricants donnent la priorité aux laboratoires de certification plutôt qu'aux lignes de production, ce qui allonge les délais de livraison pour les programmes de sièges non réglementés. La portée mondiale de cette règle découle d'accords bilatéraux de navigabilité qui permettent à la FAA d'approuver le critère de référence de facto, entraînant les opérateurs des marchés émergents dans le même cycle de remplacement.

Panneaux composites ultra-légers réduisant la consommation de carburant et les coûts en SAF

Les panneaux intérieurs avancés tirant parti des thermoplastiques renforcés de fibres de carbone permettent de réduire le poids de la cabine de 15 à 20 % par rapport aux ensembles en aluminium. Avec des primes SAF s'élevant à 3 à 4 USD par gallon au-dessus du carburant aviation conventionnel, chaque réduction de 100 livres se traduit par 13 000 USD d'économies annuelles de carburant par aéronef selon le modèle coût-poids publié par Boeing.[3]Source : Boeing, « Calculateur d'économies de poids », boeing.com Les compagnies aériennes acceptent désormais des prix de composants supérieurs de 25 à 30 % car les périodes de retour sur investissement (ROI) se compriment à trois ou quatre ans. Le fournisseur autrichien FACC AG a signalé des carnets de commandes s'étendant jusqu'à 24 mois, car les transporteurs et les sociétés de leasing se réservent des allocations pour les prochaines visites de maintenance. Les opérateurs de gros-porteurs en Asie-Pacifique figurent parmi les premiers adoptants, enregistrant des gains supplémentaires sur les missions long-courrier à forte consommation de carburant.

Mandats d'accessibilité créant de nouvelles catégories de dépenses

Les règles du Département américain des Transports (DoT) exigent des toilettes accessibles aux fauteuils roulants et des sièges d'aéronef réservés pour les appareils de 125 sièges et plus d'ici 2026. Les compagnies aériennes engagent entre 150 000 et 300 000 USD par gros-porteur pour les rénovations de toilettes et la reconfiguration de cabine, représentant un potentiel de dépenses agrégé estimé à 800 millions USD. Les amendes pour non-conformité peuvent atteindre 27 500 USD par vol, ce qui incite les opérateurs à combiner les rénovations d'accessibilité avec des programmes de rafraîchissement de cabine plus larges. Les transporteurs internationaux desservant des destinations américaines doivent se conformer quelle que soit la réglementation de leur pays d'origine, ce qui globalise de fait l'exigence. Les compagnies aériennes européennes et du Moyen-Orient adoptent des modèles de rétrofit précoces conçus par les grands transporteurs américains afin de rationaliser la certification.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Goulets d'étranglement de la chaîne d'approvisionnement dans la certification des sièges et des mousses | -0.8% | Mondial ; aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Besoins élevés en capital initial alors que les compagnies aériennes se remettent du COVID | -0.6% | Mondial ; marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Complexité de la certification pour les nouveaux éco-matériaux | -0.4% | Mondial ; leadership réglementaire de l'UE | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité FST | -0.5% | Mondial ; marchés développés les plus stricts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement de la chaîne d'approvisionnement dans la certification des sièges et des mousses

Les protocoles de résistance au feu mis à jour exigent de nouvelles formulations de mousse pour passer les tests de la FAA, ce qui prend désormais entre 12 et 18 mois. RECARO Aircraft Seating a cité des glissements de livraison moyens de 6 à 8 mois sur les programmes gros-porteurs en 2024. Thompson Aero a temporairement suspendu les ventes de son dernier siège de classe économique premium jusqu'à ce que des mousses alternatives franchissent les pipelines de test. Les compagnies aériennes exploitant des appareils à fuselage étroit à cycles élevés subissent des pertes de revenus lorsque les grandes visites dépassent les temps d'immobilisation prévus en raison du retard des aménagements intérieurs. Ces goulets d'étranglement freinent l'élan du rétrofit, retranchant 0,8 point de pourcentage du TCAC prévu.

Besoins élevés en capital initial alors que les compagnies aériennes se remettent du COVID

Les ratios de service de la dette restent à 15 à 20 % du chiffre d'affaires pour la plupart des transporteurs nationaux, limitant les budgets discrétionnaires de rétrofit alors que les cycles de rafraîchissement des cabines s'intensifient. Air France-KLM a différé 400 millions USD de mises à niveau planifiées pour préserver ses liquidités, tandis que Lufthansa a allongé les intervalles de rafraîchissement à 12 ans. Les opérateurs plus petits n'ont pas accès à un financement à faible coût et doivent autofinancer les modifications exigées par les bailleurs. À moins que la reprise du trafic ne s'accélère au-delà des niveaux de 2025, la rareté du capital devrait amputer 0,6 point de pourcentage de la croissance de référence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de sièges conservent leur envergure tandis que l'IFEC donne le rythme

Les sièges ont contribué à 29,88 % de la part de marché des intérieurs de cabine d'aéronefs commerciaux en 2025 et sont restés le principal moteur de valeur au sein du marché. Les compagnies aériennes ont payé entre 15 000 et 25 000 USD par unité de classe affaires premium et entre 2 500 et 4 000 USD pour les modules de classe économique, garantissant que les programmes de sièges ancrent les budgets de rétrofit. Les plateformes IFEC, cependant, enregistrent le TCAC le plus rapide, à 8,26 %, car la connectivité se transforme d'un avantage en une source de revenus.

La nouvelle demande se concentre sur des sièges combinant poids réduit, charge sans fil et alertes d'équipage intégrées. Les configurations de classe économique deviennent plus denses tout en privilégiant l'ergonomie des sièges minces pour atténuer l'inconfort des passagers. Entre-temps, les fournisseurs IFEC se tournent vers des architectures agnostiques en matière de satellite pour assurer la redondance de bande passante. Le marché des intérieurs de cabine d'aéronefs commerciaux continue d'associer l'adoption de l'IFEC à des scores nets de promoteur (NPS) plus élevés, permettant aux compagnies aériennes de proposer des expériences de type salon même sur des routes à fuselage étroit. La refonte des galleys et les mises à niveau de l'éclairage LED complètent les dépenses en sièges et en IFEC, mais leurs valeurs absolues restent plus faibles en raison de prix de composants moins élevés.

Par type d'aéronef : la domination des fuselages étroits reflète le carnet de commandes de livraisons

Les jets à fuselage étroit ont capté 48,62 % de la demande 2025, constituant l'empreinte absolue la plus importante au sein de la taille du marché des intérieurs de cabine d'aéronefs commerciaux. L'intensité des heures de vol et la domination à 70 % dans le carnet de commandes OEM maintiennent cette catégorie cruciale pour les fournisseurs de sièges et de monuments. Les jets régionaux enregistrent le TCAC le plus fort, à 6,78 %, alimenté par la croissance de la connectivité point à point dans les villes secondaires.

Les gros-porteurs tendent vers l'innovation en classe premium : portes de séparation pleine hauteur, salons en libre-service et IFEC de nouvelle génération constituent des éléments incontournables sur les routes long-courrier. En revanche, les gros-porteurs tels que l'A380 témoignent d'un investissement intérieur modeste alors que les retraits s'accélèrent. Le marché des intérieurs de cabine d'aéronefs commerciaux observe la focalisation des transporteurs sur l'ajustement de la capacité, ce qui redirige indirectement les capitaux des modèles surdimensionnés vers les monocouloirs à haute utilisation et les jets régionaux de nouvelle génération.

Par classe de cabine : le volume de la classe économique rencontre la croissance premium

La classe économique représente toujours 66,12 % du chiffre d'affaires 2025, résultat naturel du calcul de la densité des sièges, mais la classe économique premium progresse à un TCAC de 9,19 %, dépassant toutes les autres classes au sein du marché des intérieurs de cabine d'aéronefs commerciaux. Les rendements sont de 40 à 60 % supérieurs aux tarifs de classe économique tout en n'occupant que 15 à 20 % d'espace supplémentaire, ce qui valide une adoption rapide.

Les classes affaires et première continuent de rebondir avec les voyages d'affaires, mais les installations privilégient les coques de confidentialité, les écrans plus grands et les configurations de sièges en quinconce qui optimisent les empreintes de cabine. Les compagnies aériennes remodèlent les hiérarchies à bord : certaines flottes à fuselage étroit disposent désormais de mini-cabines de classe économique premium pour capter les voyageurs loisirs à rendement élevé, montrant comment le marché des intérieurs de cabine d'aéronefs commerciaux évolue au-delà des structures de classe binaires.

Par type d'installation : envergure OEM face à la dynamique du marché après-vente

Les installations en ligne chez l'équipementier d'origine ont fourni 70,02 % du chiffre d'affaires 2025, soutenues par les montées en cadence d'Airbus et de Boeing et les voies de certification sans heurt. Néanmoins, les rénovations après-vente progressent à un TCAC de 7,53 %, s'octroyant une part toujours plus grande de la taille du marché des intérieurs de cabine d'aéronefs commerciaux en permettant aux compagnies aériennes de prolonger la durée de vie des aéronefs et d'introduire des configurations axées sur les revenus sans acheter de nouveaux appareils.

Les décisions de rétrofit sont de plus en plus synchronisées avec les grandes visites de maintenance, comprimant les délais d'installation à 4 à 6 semaines. Les monuments modulaires et les racks IFEC plug-and-play réduisent les jours d'immobilisation des aéronefs, faisant progresser la valeur actuelle nette (VAN) des rétrofits devant les livraisons sur commande pour plusieurs transporteurs. Les compagnies aériennes exploitent également le marché après-vente pour tester de nouveaux concepts de classe sur des flottes limitées avant de les intégrer dans de futures commandes OEM.

Par matériau : les composites en tête, les thermoplastiques s'accélèrent

Les composites détenaient 47,35 % de la valeur 2025 et ancrent le leadership technologique au sein du marché des intérieurs de cabine d'aéronefs commerciaux. La supériorité du rapport résistance/poids permet des structures plus minces sans compromettre les marges de sécurité, tandis que l'intégration d'antennes et de capteurs favorise la multifonctionnalité. Les thermoplastiques avancés enregistrent le TCAC le plus élevé, à 8,82 %, aidés par leur recyclabilité, des temps de durcissement plus courts et leur compatibilité avec la fabrication additive.

L'aluminium conserve sa pertinence pour les programmes sensibles aux coûts et les sous-cadres porteurs où les compromis de poids sont mineurs. L'acier et les alliages spéciaux apparaissent dans les blindages ou les charnières à haute contrainte. Les chimies de résines durables et les fibres biosourcées entrent en certification, mais n'occuperont que des volumes de niche jusqu'à ce que les coûts de test diminuent. Néanmoins, la substitution des matériaux reste un élément de différenciation de premier plan que les fournisseurs utilisent pour justifier des primes de prix et remporter des contrats à long terme.

Analyse géographique

L'Asie-Pacifique a contrôlé 37,11 % des dépenses de 2025, ce qui en fait le territoire le plus influent au sein du marché des intérieurs de cabine d'aéronefs commerciaux. La Chine à elle seule a réceptionné plus de 400 nouveaux aéronefs en 2024 et vise une moyenne de 500 livraisons annuelles d'ici 2030, générant des volumes de montage en ligne réguliers. La montée en puissance du trafic aérien en Inde et ses plans ambitieux d'expansion de flotte apportent un soutien supplémentaire, tandis que le Japon canalise ses investissements vers des aménagements de cabine haut de gamme afin de préserver sa part de rendement premium. Les compagnies aériennes à bas coûts d'Asie du Sud-Est adoptent des intérieurs uniformisés mettant l'accent sur des rotations rapides et un nombre élevé de sièges pour maintenir des tarifs bas.

La région Moyen-Orient et Afrique connaît la croissance la plus rapide avec un CAGR de 7,31 % jusqu'en 2031. Ethiopian Airlines mène la croissance des gros-porteurs, associant des rénovations de cabine à une expansion des routes vers l'Asie et l'Amérique du Nord. En revanche, South African Airways met à profit sa période de restructuration pour standardiser ses intérieurs afin d'améliorer l'interchangeabilité de sa flotte. Les lacunes en matière d'infrastructures, la capacité de MRO limitée et les contraintes de change constituent des obstacles, mais une démographie favorable et la reprise du tourisme compensent ces difficultés. Les sociétés de crédit-bail d'aéronefs commerciaux jouent un rôle central en important des aéronefs plus récents équipés d'intérieurs modernes, accélérant ainsi la modernisation sans investissements en capital importants. Bien que moins nombreuses en termes de flotte, les compagnies aériennes du Moyen-Orient exercent une influence disproportionnée sur les tendances de conception des classes premium. Les compagnies nationales du Golfe continuent de pionnier des configurations ultra-long-courriers avec douches, espaces de convivialité et éclairage sur mesure qui inspirent l'émulation ailleurs. L'Amérique du Sud connaît une activité régulière, bien que plus lente, principalement centrée sur les rénovations de monocouloirs à mesure que les compagnies aériennes rationalisent leurs flottes après la pandémie. Ces courants géographiques croisés maintiennent le marché des intérieurs de cabine d'aéronefs commerciaux diversifié et résilient face aux chocs localisés.

L'Amérique du Nord et l'Europe présentent une dynamique de remplacement mature, où le marché des intérieurs de cabine d'aéronefs commerciaux s'oriente davantage vers les programmes de rénovation. Les compagnies aériennes américaines se concentrent sur le respect des délais d'accessibilité du DOT et sur le lancement d'écosystèmes de cabine connectée qui ouvrent des sources de revenus publicitaires. Les opérateurs européens combinent des impératifs de durabilité avec des améliorations du confort passager, expérimentant des matériaux d'origine biologique malgré les délais de certification. Le leadership réglementaire dans les deux régions établit des références mondiales de facto que les fournisseurs doivent satisfaire pour rester éligibles aux marchés plus larges.

Paysage concurrentiel

Les cinq premiers fournisseurs — Safran SA, Collins Aerospace (RTX Corporation), RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH), Diehl Stiftung & Co. KG et Panasonic Holdings Corporation — placent le marché des intérieurs de cabine d'aéronefs commerciaux dans une position modérément concentrée. Le contrat de 1,2 milliard USD signé par Safran avec Air India en 2025 souligne la valeur stratégique des portefeuilles fournisseurs couvrant les sièges, les galleys et l'éclairage. Collins Aerospace tire parti de l'intégration avionique pour connecter les flux de données de la cabine et du poste de pilotage, renforçant son attrait différencié lors des refontes de stratégie numérique des compagnies aériennes.

Les fusions et les acquisitions ciblées restent la voie privilégiée pour l'expansion des capacités. L'acquisition en 2024 par Diehl Aviation de l'unité de sièges premium de Thompson Aero apporte une profondeur de conception et une présence manufacturière en Amérique du Nord. RECARO s'est implantée en Pologne avec une usine de 200 millions USD axée sur la demande européenne, diversifiant son empreinte industrielle au-delà de l'Allemagne. Le partenariat de Panasonic avec Starlink la positionne à l'intersection du matériel de cabine et de la connectivité à faible latence, anticipant les nouveaux entrants qui promeuvent la diffusion en continu directe sur les appareils.

Des spécialistes de taille plus modeste attaquent les espaces de valeur inexploités tels que les monuments modulaires et les plastiques durables. Le cadre en titane d'Expliseat démontre qu'une réduction agressive du poids suscite encore l'attention des compagnies aériennes, même sur des marchés de niche comme les jets régionaux. L'éclairage de secours longue durée de Luminator montre que des gains progressifs peuvent décrocher des créneaux de rétrofit lorsque des voies de certification simples existent. Le rythme de l'innovation reste soutenu, mais les barrières réglementaires et d'ingénierie maintiennent une intensité concurrentielle modérée.

Leaders du secteur des intérieurs de cabine d'aéronefs commerciaux

Diehl Stiftung & Co. KG

Safran SA

Panasonic Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Avec un programme de rétrofit de flotte de 400 millions USD, Air India a lancé le rétrofit gros-porteur de ses B787-8 anciens. En juillet 2025, Air India a envoyé son premier appareil sur 26 (VT-ANT) à l'installation de Boeing à Victorville, en Californie. Un deuxième aéronef doit effectuer le même trajet en octobre 2025, les deux étant prévus pour reprendre du service en décembre 2025.

- Juin 2024 : Lors de l'Aircraft Interiors Expo 2024, Collins Aerospace, filiale de RTX Corporation, a dévoilé son siège de cabine principale Helix™ conçu pour les aéronefs à fuselage étroit. Le siège Helix est conçu pour être plus léger que ses prédécesseurs dans le segment de la classe économique, tout en améliorant le confort ergonomique et en maximisant l'espace de vie, sans compromettre la densité de la cabine.

Portée du rapport mondial sur le marché des intérieurs de cabine d'aéronefs commerciaux

| Sièges |

| Éclairage de cabine |

| Divertissement et connectivité en vol (IFEC) |

| Galley et monument |

| Systèmes de toilettes |

| Hublots et pare-brise de cabine |

| Casiers de rangement en hauteur |

| Panneaux intérieurs et planchers |

| Autres |

| Aéronef à fuselage étroit |

| Aéronef à fuselage large |

| Jets régionaux |

| Première classe et classe affaires |

| Classe économique premium |

| Classe économique |

| Équipementier d'origine (OEM) |

| Après-vente |

| Composites |

| Alliages d'aluminium |

| Acier et autres alliages |

| Thermoplastiques avancés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de produit | Sièges | ||

| Éclairage de cabine | |||

| Divertissement et connectivité en vol (IFEC) | |||

| Galley et monument | |||

| Systèmes de toilettes | |||

| Hublots et pare-brise de cabine | |||

| Casiers de rangement en hauteur | |||

| Panneaux intérieurs et planchers | |||

| Autres | |||

| Par type d'aéronef | Aéronef à fuselage étroit | ||

| Aéronef à fuselage large | |||

| Jets régionaux | |||

| Par classe de cabine | Première classe et classe affaires | ||

| Classe économique premium | |||

| Classe économique | |||

| Par type d'installation | Équipementier d'origine (OEM) | ||

| Après-vente | |||

| Par matériau | Composites | ||

| Alliages d'aluminium | |||

| Acier et autres alliages | |||

| Thermoplastiques avancés | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Définition du marché

- Type de produit - Les produits d'intérieurs de cabine d'aéronefs commerciaux tels que les sièges passagers, l'éclairage de cabine, le système de divertissement en vol, les hublots de cabine, les toilettes, le galley et les casiers de rangement ont été inclus dans la catégorie type de produit de cette étude.

- Type d'aéronef - Tous les aéronefs de transport de passagers, tels que les appareils à fuselage étroit et à fuselage large, monocouloirs et à double allée, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes qui offrent divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits en une période donnée par les pays. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui revend ensuite l'article fini aux utilisateurs. |

| Plage dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. Le HDR est utilisé pour capturer une plage dynamique plus grande que le SDR. |

| Federal Aviation Administration (FAA) | La division du Département des Transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit d'une diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est le temps prévu entre les défaillances inhérentes d'un système mécanique ou électronique, pendant le fonctionnement normal du système. |

| Transporteur à bas coût (LCC) | Il s'agit d'une compagnie aérienne exploitée en mettant particulièrement l'accent sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels inclus dans le tarif. |

| Fenêtre à opacité variable électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement