Taille et part du marché de l'éclairage de cabine des avions commerciaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

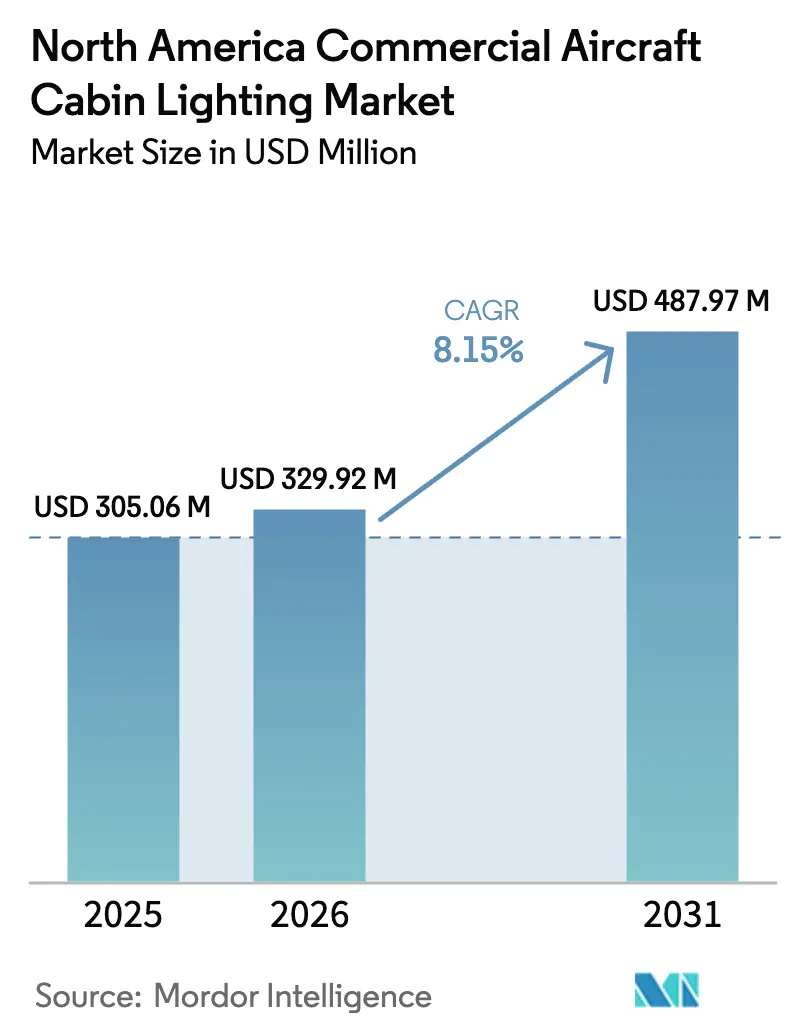

| Taille du marché de l'année de base (2025) | 305.06 Millions de dollars américains |

| Taille du Marché (2026) | 329.92 Millions de dollars américains |

| Taille du Marché (2031) | 487.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

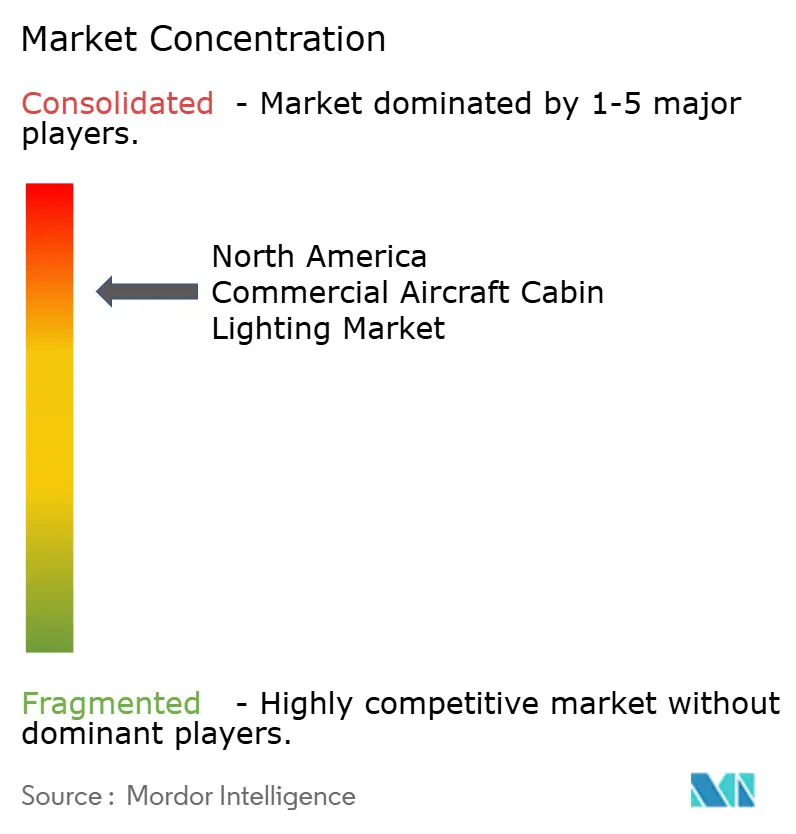

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage de cabine des avions commerciaux en Amérique du Nord par Mordor Intelligence

La taille du marché de l'éclairage de cabine des avions commerciaux en Amérique du Nord en 2026 est estimée à 329,92 millions USD, en progression par rapport à la valeur de 2025 de 305,06 millions USD, avec des projections pour 2031 s'établissant à 487,97 millions USD, progressant à un TCAC de 8,15 % sur la période 2026-2031. Des cadences de production soutenues pour les avions à fuselage étroit, un pipeline de rénovation en expansion et l'accent mis par les compagnies aériennes sur l'amélioration de l'expérience passager sous-tendent cette dynamique. Les livraisons mensuelles continues de plus de 90 jets monocouloir maintiennent la demande en équipements de série OEM, tandis que les programmes de rénovation des grandes compagnies américaines accélèrent les revenus du marché secondaire. La préférence réglementaire pour les systèmes LED économes en énergie et la montée en puissance des investissements dans les cabines haut de gamme renforcent davantage les perspectives de croissance. Les fournisseurs capables de naviguer dans la complexité de la certification, les pénuries de composants et la transition vers des solutions intelligentes compatibles IoT sont positionnés pour capter une valeur disproportionnée sur le marché de l'éclairage de cabine des avions commerciaux.

Principaux points à retenir du rapport

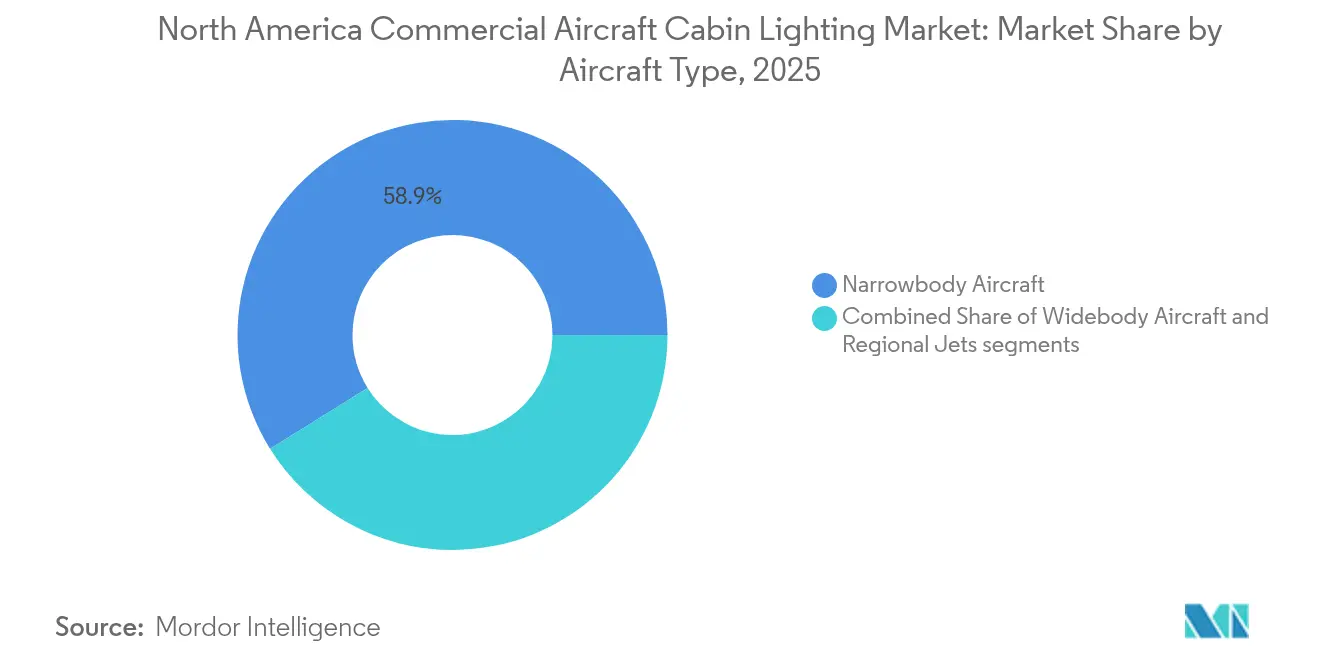

- Par type d'aéronef, les avions à fuselage étroit ont dominé avec une part de revenus de 58,87 % en 2025 ; les jets régionaux devraient se développer à un TCAC de 8,31 % jusqu'en 2031.

- Par type d'éclairage, les lampes de lecture ont représenté 36,45 % des ventes de 2025, tandis que les bandeaux d'éclairage de cheminement au sol progressent à un TCAC de 9,08 % jusqu'en 2031.

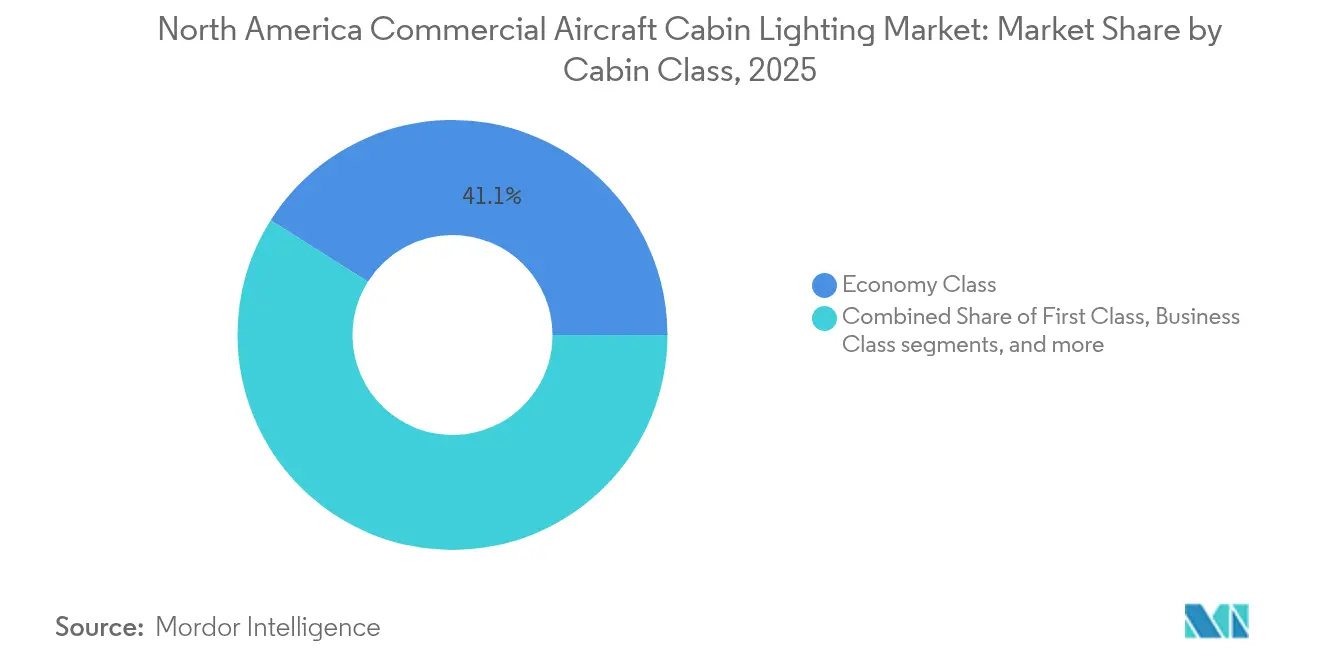

- Par classe de cabine, la classe économique a représenté une part de 41,05 % en 2025 ; la classe économique premium connaît la croissance la plus rapide avec un TCAC de 9,25 % jusqu'en 2031.

- Par utilisateur final, les installations en équipement de série OEM ont détenu une part de 55,62 % en 2025 ; l'activité de marché secondaire/rénovation augmente à un TCAC de 8,74 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 60,48 % des revenus de 2025, tandis que le Canada devrait enregistrer le rythme le plus rapide avec un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage de cabine des avions commerciaux en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc d'avions à fuselage étroit | +2.1% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Programmes de rénovation des compagnies aériennes pour l'éclairage d'ambiance LED | +1.8% | Cœur de cible : États-Unis ; secondaire : Canada | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'un éclairage de cabine économe en énergie | +1.4% | Juridictions de la FAA et de Transports Canada | Long terme (≥ 4 ans) |

| Montée en puissance des investissements dans la mise à niveau des cabines haut de gamme | +1.2% | Grands aéroports hubs et routes premium | Moyen terme (2-4 ans) |

| Intégration de l'éclairage intelligent compatible IoT | +0.9% | Compagnies aériennes tournées vers la technologie dans le cadre de nouveaux programmes de construction | Long terme (≥ 4 ans) |

| Demande en éclairage adaptatif au rythme circadien | +0.7% | Routes long-courriers desservant les segments de passagers premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc d'avions à fuselage étroit

Les livraisons mensuelles de plus de 90 aéronefs A320neo et B737 MAX se poursuivent jusqu'à mi-2025, maintenant les créneaux d'assemblage entièrement réservés et assurant un flux régulier de kits d'éclairage de série.[1]Antoine Fafard, "Données : Livraisons de narrowbodies Airbus & Boeing pour juin 2025," Aviation Week, aviationweek.com Les compagnies aériennes accélèrent simultanément les rénovations sur les avions à fuselage étroit de génération antérieure afin que l'ambiance de cabine corresponde aux normes des nouvelles constructions, élargissant ainsi le pool de revenus du marché secondaire. McKinsey prévoit que la production monocouloir restera élevée jusqu'en 2029, signalant une visibilité pluriannuelle pour les fournisseurs d'éclairage et leur permettant de dimensionner efficacement les approvisionnements en composants. L'uniformité des cycles de vol des avions à fuselage étroit entraîne également une consommation d'heures de lampe plus élevée, raccourcissant les intervalles de remplacement par rapport aux flottes à fuselage large. Cette boucle de demande ininterrompue contribue à une hausse de +2,1 % du TCAC prévisionnel, faisant de la production de narrowbodies le principal moteur de volume unique sur le marché nord-américain de l'éclairage de cabine des avions commerciaux.

Programmes de rénovation des compagnies aériennes pour l'éclairage d'ambiance LED

L'achèvement par Delta de la mise à niveau LED de 42 appareils A330 fin 2024 a prouvé qu'une rénovation complète de fuselage large peut être réalisée en six heures de temps au sol sans recâblage structurel, réduisant la consommation d'énergie de 40 % et économisant environ 30 kg par cellule.[2]Équipe éditoriale de STG Aerospace, "STG Aerospace soutient la rénovation de l'éclairage de cabine A330 de Delta," stgaerospace.com Des programmes similaires aux États-Unis et au Canada valident le retour sur investissement rapide grâce aux économies d'énergie et à l'amélioration des scores Net Promoter, incitant les compagnies à allouer des portions plus importantes de leurs budgets de rénovation intérieure à l'éclairage. Les kits plug-and-play réduisent la main-d'œuvre d'ingénierie, permettant aux compagnies aériennes de planifier les travaux lors des visites A de routine plutôt que lors de visites lourdes prolongées. Après rénovation, les compagnies acquièrent une flexibilité de marque grâce à des scènes de couleurs contrôlées par logiciel qui s'alignent sur les indications de service. Ensemble, ces facteurs ajoutent environ +1,8 % au TCAC du marché, positionnant les rénovations comme le flux de revenus à la croissance la plus rapide pour les fournisseurs.

Pression réglementaire en faveur d'un éclairage de cabine économe en énergie

La Note d'ingénierie 67D de la FAA (Federal Aviation Administration) approuve officiellement les LED mais fixe des seuils stricts pour la perception de la luminosité, le scintillement et la compatibilité électromagnétique. Cela pousse les compagnies aériennes vers des luminaires à commande électronique capables de répondre aux nouveaux critères à des réglages de puissance réduits.[3]Administration fédérale de l'aviation, "Note d'ingénierie n° 67D, Sources lumineuses autres qu'incandescentes et au xénon pour les luminaires d'éclairage d'aéroport et d'obstacle," faa.gov Transports Canada reflète la plupart de ces règles, créant un marché contigu avec des voies de certification harmonisées. Étant donné que six LED blanches à 700 K atteignent une luminosité perçue égale à seulement 67 % de la luminance requise par les lampes à incandescence, les compagnies aériennes réalisent des économies directes en carburant et en émissions avant même de prendre en compte les réductions de maintenance. Ces économies se traduisent par des calculs favorables du coût total de possession qui accélèrent les décisions d'achat. La dynamique réglementaire favorable ajoute environ +1,4 % au TCAC projeté en favorisant les mises à niveau obligatoires à l'échelle de la flotte sur le long terme.

Montée en puissance des investissements dans la mise à niveau des cabines haut de gamme

Les compagnies aériennes s'appuient de plus en plus sur les cabines de classe économique premium pour augmenter les revenus unitaires, et l'éclairage d'ambiance est au cœur de l'expérience améliorée ; la rénovation continue des cabines de Delta utilise des scènes de couleurs dynamiques pour distinguer les phases de service et soutenir le confort circadien sur les routes transcontinentales.[4]Kelly Yamanouchi, "Delta rénove ses cabines d'aéronefs avec de nouvelles couleurs de sièges et un éclairage d'ambiance," ajc.com Les luminaires de cabines haut de gamme sont équipés d'émetteurs RGBW capables de produire des millions de teintes, permettant aux compagnies de renforcer leur identité de marque sans changement de matériel. Les enquêtes auprès des passagers montrent des scores de satisfaction plus élevés lorsque l'éclairage se synchronise avec les périodes d'embarquement, de repas et de repos, offrant aux compagnies aériennes un retour sur investissement mesurable. À mesure que davantage de compagnies nord-américaines densifient les agencements de classe économique premium, les volumes de commandes pour les luminaires à programmation zonale augmentent. La tendance contribue à +1,2 % du TCAC, ancrée par des marges soutenues sur les produits de spécifications supérieures.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en composants électroniques | −1.6% | Mondiale, avec un lien fort avec la fabrication nord-américaine | Court terme (≤ 2 ans) |

| Délais de certification et de conformité | −1.1% | Marchés à double certification FAA/EASA | Moyen terme (2-4 ans) |

| Problèmes de gestion thermique dans les LED à haute luminance | −0.8% | Configurations de cabine à haute densité | Moyen terme (2-4 ans) |

| Risques d'interférences RF dans les cabines connectées | −0.6% | Aéronefs connectés de prochaine génération | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en composants électroniques

Les pénuries de semi-conducteurs, les restrictions commerciales géopolitiques et les goulots d'étranglement du fret font dépasser les délais de livraison des pilotes LED et des microcontrôleurs au-delà des moyennes historiques, obligeant les fabricants d'éclairage OEM à augmenter les stocks tampons et à reconcevoir des produits autour de jeux de puces alternatifs. La volatilité des prix compromet la stabilité des marges, tandis que les changements soudains d'allocation perturbent les dates de livraison promises aux compagnies aériennes effectuant des rénovations critiques en termes de délais. Les fournisseurs employant des outils de transparence multi-niveaux et des stratégies de rapprochement géographique contiennent mieux l'exposition au risque que leurs homologues dépendant d'un approvisionnement monopays. Néanmoins, une volatilité prolongée peut retarder les lancements de projets et atténuer les volumes d'expédition à court terme sur le marché de l'éclairage de cabine des avions commerciaux.

Délais de certification et de conformité

Le chemin du prototype au certificat de type supplémentaire (STC) exige des tests photométriques, thermiques et électromagnétiques exhaustifs sur de nombreuses variantes d'aéronefs. Chaque modification — comme l'ajout d'une fonctionnalité de contrôle sans fil — déclenche de nouvelles inspections de conformité, prolongeant le délai de mise sur le marché et augmentant les coûts d'ingénierie non récurrents. L'approbation duale FAA-EASA est souvent obligatoire pour les flottes transatlantiques, introduisant des nuances d'interprétation qui nécessitent des cycles de documentation supplémentaires. Les fournisseurs disposant de réseaux de représentants d'ingénierie désignés (DER) établis et de dossiers de données de précédents atténuent certains retards, mais les nouveaux entrants de plus petite taille font face à des obstacles importants limitant l'intensité concurrentielle globale. Des fenêtres de certification prolongées peuvent amener les compagnies aériennes à différer leurs achats, tempérant modestement la croissance sur le marché de l'éclairage de cabine des avions commerciaux à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : Les avions à fuselage étroit maintiennent leur leadership, les jets régionaux accélèrent

Les avions à fuselage étroit contribuent à 58,87 % des revenus de 2025, reflétant leur rôle dominant dans les opérations intérieures et à courte distance où des taux d'utilisation élevés amplifient les cycles de remplacement de l'éclairage de cabine. La production soutenue d'A320neo et de B737 MAX sous-tend un pipeline résilient pour les contrats d'équipements de série OEM. Les jets régionaux devraient afficher le TCAC le plus élevé de 8,31 % jusqu'en 2031, à mesure que les compagnies revitalisent les flottes CRJ vieillissantes grâce à des programmes de marché secondaire intégrant des luminaires RGBW de type slim et des marquages d'évacuation photoluminescents. La part de marché de l'éclairage de cabine commercial des aéronefs régionaux est prête à une expansion proportionnelle plus rapide par rapport à son homologue des grands jets.

Bien que moins nombreux, les avions à fuselage large représentent d'importants nomenclatures par aéronef en raison de leurs multiples ponts passagers et de leurs longues cabines. Les campagnes de rénovation sur les B787 et A330 mettent de plus en plus l'accent sur des séquences d'éclairage bien-être qui se synchronisent avec les rythmes circadiens sur les vols long-courriers. Bien que les volumes de livraison de fuselages larges restent relativement modestes, leurs systèmes de contrôle avancés ouvrent des opportunités premium pour les fournisseurs proposant une personnalisation définie par logiciel. La combinaison des types d'aéronefs soutient collectivement un flux de revenus équilibré pour les fournisseurs opérant sur le marché nord-américain de l'éclairage de cabine commerciale.

Par type d'éclairage : Les lampes de lecture dominent, les bandeaux de cheminement au sol surpassent

Les lampes de lecture représentent 36,45 % des ventes de 2025, grâce à leur placement universel au-dessus de chaque siège et à la préférence croissante des compagnies aériennes pour des designs sans éblouissement et à molette d'atténuation. L'intégration de porte-écouteurs et de finitions antimicrobiennes renforce davantage la valeur unitaire. La part de marché de l'éclairage de cabine des avions commerciaux, actuellement dominée par les lampes de lecture, devrait s'éroder légèrement à mesure que les opérateurs canalisent les dépenses supplémentaires vers les systèmes critiques pour la sécurité.

Se développant à un TCAC de 9,08 %, les bandeaux d'éclairage de cheminement au sol bénéficient des impératifs réglementaires pour une évacuation plus rapide et de la transition vers des matériaux photoluminescents sans entretien qui émettent une luminance suffisante tout au long des cycles long-courriers. Les produits de nouvelle génération, tels que les modèles SuperSeal UltraLite 70 % plus légers, réduisent la consommation de carburant et offrent des avantages en termes de coût du cycle de vie, favorisant une adoption rapide. Les panneaux de plafond et de paroi latérale, la signalisation et les luminaires de lavabos maintiennent une demande stable grâce à des programmes de rénovation de cabine mettant l'accent sur la cohérence de la marque et les économies d'énergie. Collectivement, ces dynamiques soutiennent des carnets de commandes solides pour les fabricants diversifiés sur le marché de l'éclairage de cabine des avions commerciaux.

Par classe de cabine : La classe économique stimule les volumes, la classe économique premium stimule la croissance

Les cabines de classe économique ont représenté 41,05 % des revenus de 2025 en raison de la densité des sièges et de la nécessité d'un éclairage à couverture complète dans les agencements monocouloir. Les opérateurs exercent cependant une pression à la baisse sur les prix des ensembles d'éclairage blanc standard, limitant l'expansion des marges. La classe économique premium devrait afficher la croissance la plus forte, avec un TCAC de 9,25 % jusqu'en 2031, portée par les compagnies aériennes cherchant de nouvelles sources de revenus sans l'empreinte des modules complets de classe affaires. Les packages d'éclairage d'ambiance adaptés à cette offre de milieu de gamme incluent des teintes d'embarquement apaisantes et des tons ambrés favorisant le sommeil, commandant des primes de prix par rapport aux rampes LED blanches conventionnelles.

Les suites de classe affaires et de première classe sont équipées de luminaires RGBW zonaux permettant une programmation de scénarios dynamiques pour l'embarquement, les repas, la détente et les routines de réveil, améliorés par le contrôle individuel des passagers via des écrans tactiles latéraux aux sièges. Cette approche en couches génère des prix de vente moyens plus élevés par siège, compensant les effectifs de sièges inférieurs par rapport aux cabines de classe économique. La diversification des segments protège donc les fournisseurs contre les fluctuations de planification des capacités des compagnies aériennes, assurant des opportunités durables dans toutes les classes de cabine sur le marché de l'éclairage de cabine des avions commerciaux.

Par utilisateur final : L'équipement de série OEM maintient la majorité, la rénovation du marché secondaire gagne du terrain

Les installations en équipement de série OEM ont contribué à 55,62 % de la valeur de 2025, chaque nouvel aéronef nécessitant une suite d'éclairage complète livrée en synchronisation avec les lignes d'assemblage final. La sélection des fournisseurs intervient souvent des années à l'avance, récompensant les acteurs en place possédant des antécédents qualité établis et des partenariats stratégiques avec les fabricants de cellules. En revanche, l'activité du marché secondaire croît plus rapidement à un TCAC de 8,74 %, car les opérateurs rénovent les flottes existantes pour harmoniser l'image de marque intérieure et réduire la consommation d'énergie. La taille du marché de l'éclairage de cabine des avions commerciaux associée aux rénovations devrait continuer à s'étendre à mesure que des méthodologies d'installation rapide minimisent l'immobilisation des aéronefs et génèrent des économies opérationnelles immédiates.

Des accords de distribution récents, tels que le pacte étendu de Collins Aerospace avec Satair, soulignent comment les canaux de pièces de rechange soutiennent les revenus à long terme et facilitent les ventes groupées d'éclairages d'urgence, d'accentuation et extérieur. Les architectures de contrôle définies par logiciel permettent aux compagnies aériennes de rafraîchir l'ambiance de cabine après installation sans nécessiter de changement de matériel, créant ainsi des opportunités de licence et de service supplémentaires. Ensemble, les modèles de demande en équipement de série et en rénovation maintiennent des flux de trésorerie prévisibles et diversifiés pour les participants au marché.

Analyse géographique

L'écosystème aéronautique de l'Amérique du Nord offre une plateforme intégrée de savoir-faire manufacturier, de densité de compagnies aériennes et de clarté réglementaire qui nourrit collectivement le marché de l'éclairage de cabine des avions commerciaux. Les États-Unis ancrent cette plateforme grâce à leur part de revenus de 60,48 %, soutenue par l'assemblage continu de monocouloirs à Renton et Mobile, ainsi que par les achèvements de fuselages larges à Charleston. La demande en équipement de série se fond parfaitement avec la dynamique de rénovation, alors que les flottes existantes migrent vers des LED économes en énergie, des systèmes d'évacuation photoluminescents et des packages d'ambiance contrôlés par logiciel. Les directives de la FAA garantissent des critères de performance uniformes, mais l'introduction de paramètres de scintillement et thermiques plus stricts oblige les fournisseurs à faire évoluer rapidement leurs conceptions tout en maintenant les objectifs de coûts.

Le Canada offre un profil de croissance contrastant, avec une base installée plus petite mais une proportion plus élevée de renouvellement de flotte. Une vague d'arrivées d'A220 et de B787, combinée aux rénovations de jets régionaux menées par Bombardier, fournit des opportunités continues en équipement de série et en rénovation. Le soutien gouvernemental à l'aviation durable, y compris les incitations à la réduction du poids et de la consommation d'énergie, s'aligne avec la proposition de valeur fondamentale de l'éclairage LED, amplifiant les taux d'adoption. La posture collaborative de Transports Canada avec la FAA accélère les approbations bilatérales, permettant aux fournisseurs nord-américains de commercialiser des innovations dans les deux pays sans reconception extensive.

Le Mexique et certains transporteurs caribéens tirent parti de leur proximité avec les stations de réparation américaines et les stocks de pièces excédentaires pour moderniser les cabines à des coûts compétitifs. À mesure que les routes portées par le tourisme rebondissent, les opérateurs donnent la priorité à l'ambiance passager pour attirer les voyageurs discrétionnaires. Bien que les dépenses absolues restent inférieures aux budgets américains ou canadiens, l'effet cumulé de multiples rénovations d'avions à fuselage étroit maintient l'élan de croissance. Les fournisseurs cultivant des partenariats MRO stratégiques dans ces zones peuvent exploiter un segment de clientèle sensible aux coûts mais en évolution rapide au sein du marché plus large de l'éclairage de cabine des avions commerciaux.

Paysage concurrentiel

La compétitivité est consolidée, les fournisseurs historiques disposant de portefeuilles de certification qui dissuadent les nouveaux entrants. Collins Aerospace, Luminator Holding LP et Astronics Corporation détiennent collectivement une présence dominante sur les canaux OEM et de rénovation, chacun s'appuyant sur des relations de longue date avec Airbus, Boeing et les intégrateurs de premier rang pour les intérieurs de cabine. STG Aerospace mène les installations de rénovation grâce à son système plug-and-play liTeMood déployé sur plus de 9 000 cellules, illustrant l'avantage des solutions à temps d'immobilisation minimal qui maintiennent les aéronefs en service commercial.

La différenciation technologique est de plus en plus axée sur les logiciels. La dernière architecture de panneau intelligent de Collins Aerospace permet aux équipages de cabine de sélectionner des scènes préprogrammées, de synchroniser l'éclairage avec les signaux du divertissement en vol et de surveiller l'état des luminaires en temps réel. La plateforme de contrôle de cabine sans fil d'ACL Digital va plus loin, déplaçant la transmission de données vers des réseaux maillés à faible consommation qui réduisent le poids du faisceau de 30 % et diminuent de moitié la main-d'œuvre d'installation. Ces innovations préfigurent un avenir où le matériel d'éclairage fait office de nœud de données au sein de la cabine connectée, ouvrant la voie à la maintenance prédictive et aux expériences de marque dynamiques.

Les entreprises de taille intermédiaire maintiennent leur compétitivité grâce à la spécialisation de niche, qu'il s'agisse de bandeaux photoluminescents ultra-légers, de panneaux d'information à base d'OLED ou de revêtements antimicrobiens adaptés aux surfaces à fort contact. Les longs cycles d'approbation et les qualifications DO-160 strictes maintiennent la stabilité du terrain de jeu ; néanmoins, la volatilité persistante de la chaîne d'approvisionnement offre des opportunités de consolidation pour les acteurs capitalisés désireux d'intégration verticale. À mesure que les compagnies aériennes exigent des solutions groupées combinant lecture, signalisation et produits de cheminement au sol sous un logiciel de contrôle unifié, les fournisseurs capables de livrer des packages de bout en bout renforceront leur part de marché sur le marché de l'éclairage de cabine des avions commerciaux.

Leaders du secteur de l'éclairage de cabine des avions commerciaux en Amérique du Nord

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

Luminator Holding LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Southwest Airlines a dévoilé un intérieur d'aéronef rénové, comprenant un nouveau design de siège, des compartiments à bagages plus grands, une alimentation électrique intégrée pour chaque passager, ainsi que des moquettes et un éclairage mis à jour.

- Avril 2025 : Satair et Collins Aerospace ont annoncé une extension de quatre ans de leur accord de distribution pour les composants d'intérieurs de cabine. Ce contrat renouvelé englobe également des solutions d'éclairage.

- Mars 2025 : STG Aerospace a annoncé le lancement de la Curve, un nouveau produit d'éclairage de cabine flexible issu de la famille d'éclairage universel de STG Aerospace. La Curve est destinée au marché des cabines de jets d'affaires.

Portée du rapport sur le marché de l'éclairage de cabine des avions commerciaux en Amérique du Nord

| Avions à fuselage étroit |

| Avions à fuselage large |

| Jets régionaux |

| Lampes de lecture |

| Éclairages de plafond et de paroi |

| Éclairages de signalisation |

| Éclairages de lavabos |

| Bandeaux d'éclairage de cheminement au sol |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Équipement de série OEM |

| Marché secondaire/Rénovation |

| États-Unis |

| Canada |

| Mexique |

| Par type d'aéronef | Avions à fuselage étroit |

| Avions à fuselage large | |

| Jets régionaux | |

| Par type d'éclairage | Lampes de lecture |

| Éclairages de plafond et de paroi | |

| Éclairages de signalisation | |

| Éclairages de lavabos | |

| Bandeaux d'éclairage de cheminement au sol | |

| Par classe de cabine | Première classe |

| Classe affaires | |

| Classe économique premium | |

| Classe économique | |

| Par utilisateur final | Équipement de série OEM |

| Marché secondaire/Rénovation | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Type de produit - Les éclairages intérieurs des aéronefs qui fournissent une illumination pour les instruments, les cabines et les autres sections occupées par les passagers sont inclus dans cette étude.

- Type d'aéronef - Tous les aéronefs de passagers tels que les avions à fuselage étroit et à fuselage large, monocouloirs et à double couloir, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et la première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes offrant divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les produits sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Plage dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. La HDR est utilisée pour capturer une plage dynamique plus grande que la SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité de l'aviation civile et la réglementation. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prévu entre les défaillances inhérentes d'un système mécanique ou électronique, lors d'un fonctionnement normal du système. |

| Compagnie aérienne à bas coûts (LCC) | Il s'agit d'une compagnie aérienne exploitée en mettant particulièrement l'accent sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels fournis dans le tarif. |

| Fenêtres à atténuation électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute la lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau de paroi latérale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de revenus. Pour la conversion des ventes en volumes, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement