Taille et part du marché des emballages en carton laminé PLA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

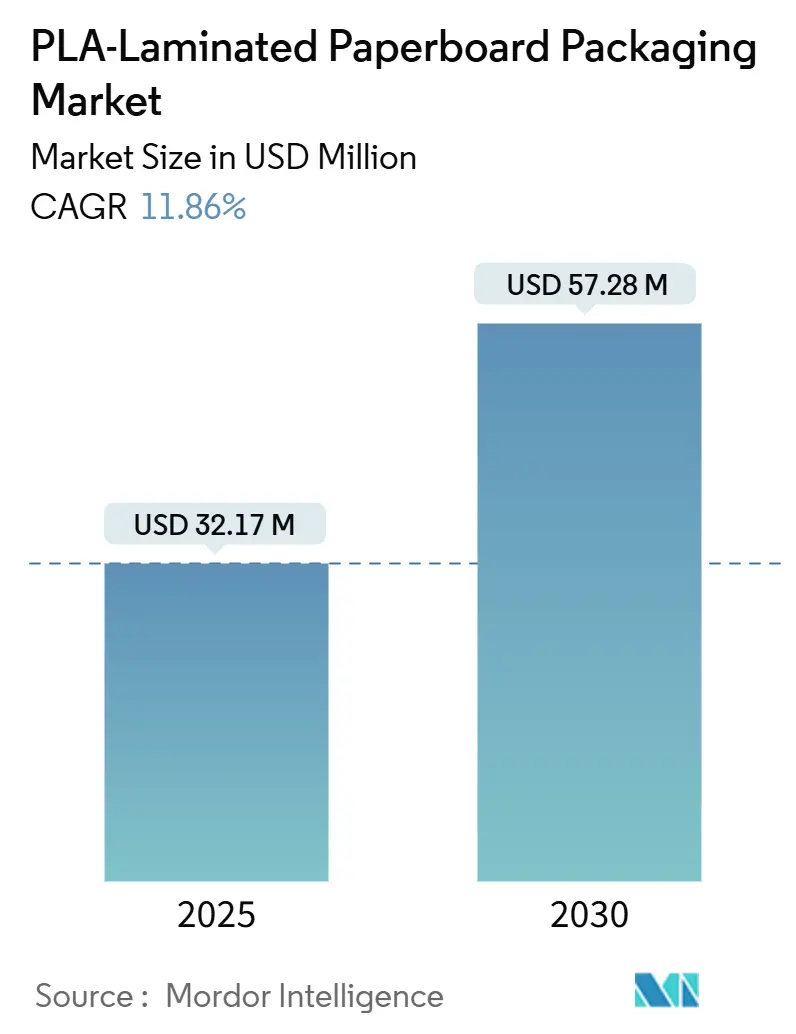

| Taille du Marché (2025) | 32.17 Millions de dollars américains |

| Taille du Marché (2030) | 57.28 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 11.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en carton laminé PLA par Mordor Intelligence

La taille du marché des emballages en carton laminé PLA a atteint 32,71 milliards USD en 2025 et devrait atteindre 57,28 milliards USD d'ici 2030, enregistrant un TCAC de 11,86 % sur la période. Les interdictions réglementaires sur les substances per- et polyfluoroalkylées (PFAS) et les plastiques à usage unique, les engagements des entreprises en matière de neutralité carbone, et la forte reprise de la demande dans la restauration après la pandémie convergent en faveur des substrats revêtus de PLA, déplaçant les revêtements à base de pétrole dans de multiples utilisations finales. L'adoption précoce par l'Europe du règlement de l'UE sur les emballages et les déchets d'emballages (PPWR) ancre les investissements de conformité à court terme, tandis que le nouveau complexe PLA thaïlandais de NatureWorks garantit la sécurité de l'approvisionnement en amont dans les marchés Asie-Pacifique à la croissance la plus rapide. Les objectifs de décarbonisation fondés sur la science des propriétaires de marques se traduisent par des contrats d'approvisionnement à long terme, améliorant les taux d'utilisation des lignes de revêtement par extrusion récemment installées. Les avancées technologiques telles que les grades haute température stables au micro-ondes et les barrières ultra-minces par extrusion réactive élargissent la fenêtre de performance, permettant au marché des emballages en carton laminé PLA de pénétrer des applications auparavant réservées aux polymères fossiles. La volatilité des prix du monomère d'acide lactique et le développement inégal des infrastructures de compostage restent des freins, mais le signal de demande global continue de se renforcer à mesure que les gouvernements et les entreprises convergent vers les principes de l'économie circulaire.

Principaux enseignements du rapport

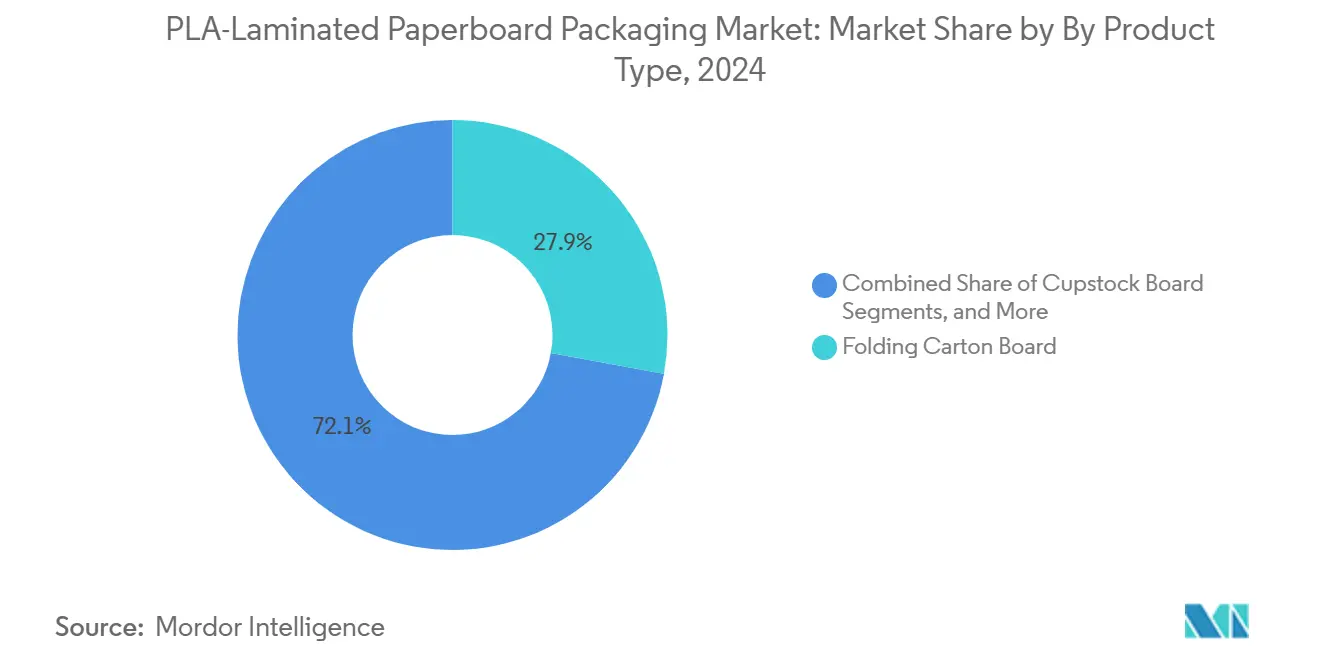

- Par type de produit, le carton pour boîtes pliantes a capturé 27,89 % de la part de marché des emballages en carton laminé PLA en 2024.

- Par application, la taille du marché des emballages en carton laminé PLA pour le segment des plateaux pour plats préparés et à emporter devrait croître à un TCAC de 12,84 % entre 2025 et 2030.

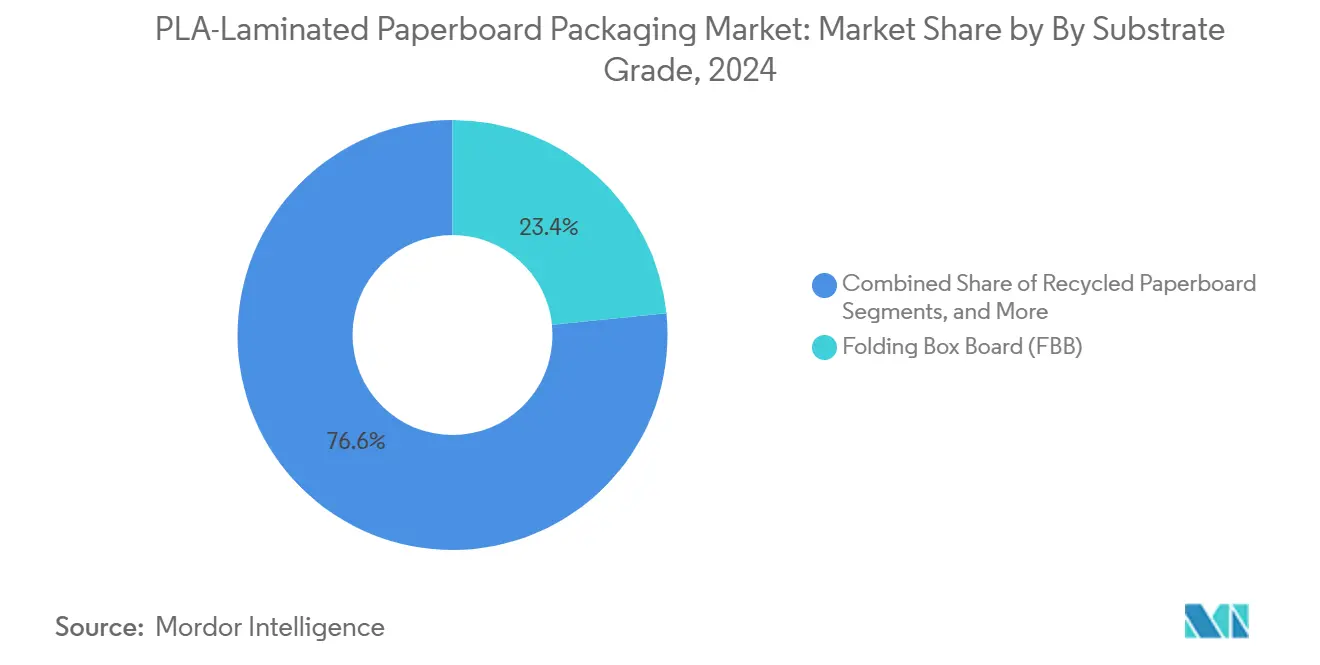

- Par qualité de substrat, le carton pour boîtes pliantes a capturé 23,38 % de la part de marché des emballages en carton laminé PLA en 2024.

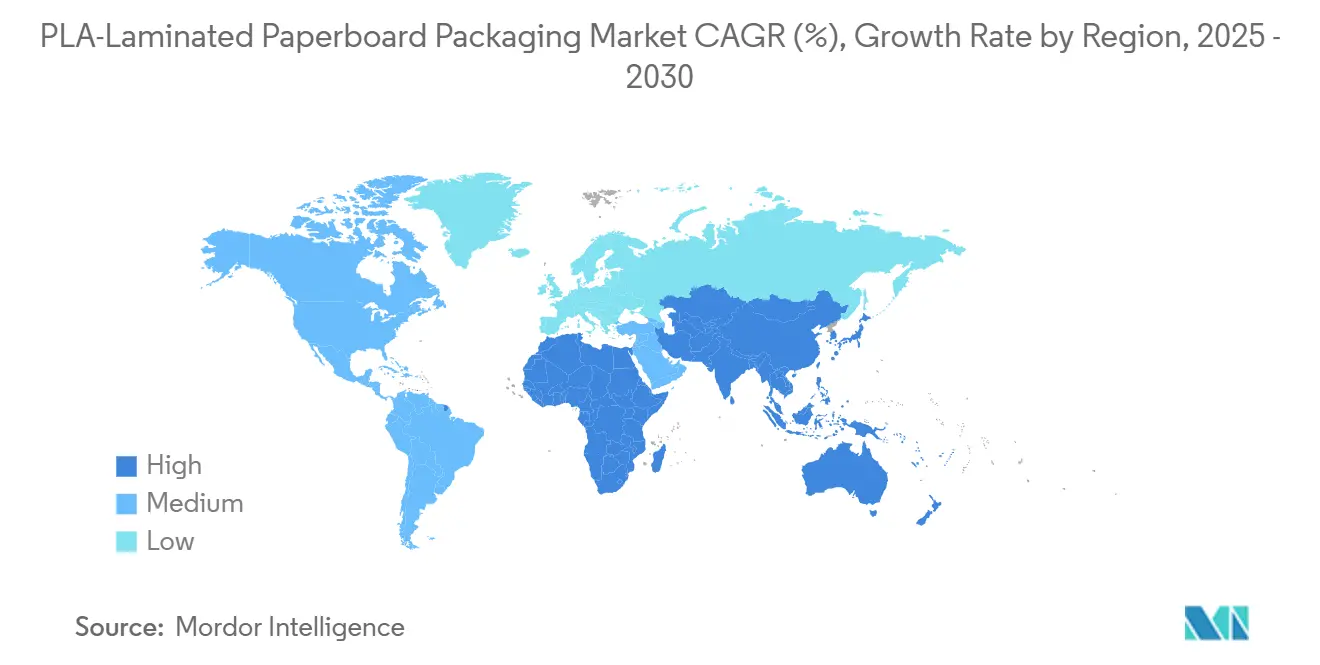

- Par géographie, la part de marché des emballages en carton laminé PLA pour la région Asie-Pacifique devrait croître à un TCAC de 13,02 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des emballages en carton laminé PLA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions réglementaires sur les PFAS et les plastiques à usage unique | +2.1% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Objectifs d'emballage zéro carbone des entreprises | +1.8% | Mondial, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Forte hausse de la demande de gobelets pour la restauration rapide et à emporter après la COVID | +1.5% | Mondial, élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les grades PLA haute température permettent des plateaux allant au micro-ondes | +1.2% | Amérique du Nord et Europe, Asie-Pacifique en hausse | Moyen terme (2-4 ans) |

| Barrières PLA ultra-minces par extrusion réactive | +0.9% | Fabrication avancée | Long terme (≥ 4 ans) |

| Développement des infrastructures de compostage | +0.8% | Amérique du Nord et UE principalement, Asie-Pacifique sélectif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions réglementaires sur les PFAS et les plastiques à usage unique

La législation mondiale interdit rapidement les additifs fluorés et les plastiques à usage unique, faisant du revêtement PLA non plus une prime verte mais une exigence de conformité. L'interdiction des PFAS du Minnesota en janvier 2025 couvre 11 catégories d'emballages. Au niveau de l'UE, le PPWR plafonne les PFAS à 25 ppb pour les composés individuels d'ici août 2026. Des propositions parlementaires parallèles aux États-Unis interdiraient l'utilisation intentionnelle de PFAS dans les emballages alimentaires à l'échelle nationale.[1]SGS, "Le Congrès américain a l'intention d'interdire les PFAS dans les emballages alimentaires," SGS.COM Ensemble, ces mesures éliminent la concurrence fondée sur les coûts du carton revêtu de polyéthylène, ouvrant un avantage structurel pour le marché des emballages en carton laminé PLA.

Objectifs d'emballage zéro carbone des entreprises

Les propriétaires de marques traduisent leurs engagements de neutralité carbone en critères d'approvisionnement contraignants. Nestlé exige 100 % d'emballages recyclables ou réutilisables d'ici 2025 et une réduction d'un tiers du plastique vierge. Mondelez vise 96 % de recyclabilité et un approvisionnement en fibres sans déforestation. Ces mandats sécurisent des accords d'enlèvement pluriannuels, soutenant les dépenses en capital pour de nouveaux enducteurs par extrusion et réduisant les coûts unitaires dans le secteur des emballages en carton laminé PLA.

Forte hausse de la demande de gobelets pour la restauration rapide et à emporter après la COVID

Les plateformes de commande en ligne et de livraison ont ancré les formats jetables dans les habitudes quotidiennes, portant les volumes de gobelets et de couvercles à des niveaux historiquement élevés. Le rapport de tendances 2024 de Huhtamaki confirme une préférence durable pour la commodité associée à la compostabilité. Le marché des emballages en carton laminé PLA tire parti de cette hausse de volume alors que le carton ciré ou plastifié conventionnel est rapidement délaissé par les restaurants à service rapide.

Les grades PLA haute température permettent des plateaux allant au micro-ondes

Les copolyesters biosourcés atteignent désormais des points de fusion supérieurs à 200 °C, franchissant le plafond thermique qui confinait autrefois le PLA aux utilisations à température ambiante. Les plateaux pour plats préparés migrent donc du CPET vers le carton revêtu, améliorant les scores de durabilité des marques sans sacrifier la compatibilité avec le micro-ondes. Cette avancée en termes de performance élargit le marché adressable des emballages en carton laminé PLA dans les circuits de l'alimentation de commodité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la résine PLA par rapport au PE | -1.4% | Mondial, aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Compostage industriel limité dans les marchés émergents | -0.7% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Risque de restrictions de l'UE sur les articles à usage unique en bioplastique | -0.6% | Union européenne | Moyen terme (2-4 ans) |

| Préoccupations relatives aux émissions de nanoplastiques à haute température | -0.5% | Marchés sensibles à la sécurité alimentaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la résine PLA par rapport au PE

Des fluctuations trimestrielles de 15 à 20 % du PLA au comptant par rapport au polyéthylène perturbent les modèles de coûts des transformateurs. La disponibilité des matières premières et les goulets d'étranglement logistiques accentuent la variabilité, en particulier dans les régions dépourvues de capacité locale d'acide lactique. La turbulence des prix réduit l'adoption dans les biens de grande consommation à faible coût, freinant la croissance du marché des emballages en carton laminé PLA dans les économies émergentes.

Compostage industriel limité dans les marchés émergents

De nombreuses municipalités en Asie et en Afrique s'appuient encore sur les décharges ; la pénétration du compostage industriel reste faible. Sans récupération en aval, les propriétaires de marques hésitent à payer des primes de durabilité, bloquant les projets de conversion. Ce déficit d'infrastructure continue de plafonner le potentiel du marché des emballages en carton laminé PLA jusqu'à ce que les améliorations régionales de la gestion des déchets se concrétisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les papiers spéciaux stimulent l'innovation

Le segment a généré le chiffre d'affaires le plus élevé grâce au carton pour boîtes pliantes, qui contrôlait 27,89 % de la part de marché des emballages en carton laminé PLA en 2024. Les producteurs de cartons grand public ont tiré parti des lignes de presse existantes pour appliquer du PLA, offrant aux propriétaires de marques une conformité clé en main avec un minimum de modifications de ligne. Les papiers spéciaux, cependant, progressent rapidement à un TCAC de 13,14 % car les notices pharmaceutiques et les insertions techniques exigent la biocompatibilité en plus des performances barrières.

La croissance des papiers spéciaux signale un glissement vers des niches à valeur ajoutée au sein du marché des emballages en carton laminé PLA. Les plateaux haute température et les substrats pour blisters sans aluminium illustrent comment des revêtements sur mesure sur des bases de papier fin permettent d'atteindre des niveaux de prix premium. Les investissements de Dai Nippon Printing dans des structures PTP sans aluminium confirment ce pivot vers la conception monomatériau.[2]Dai Nippon Printing, "Film PTP sans aluminium," PRTIMES.JP

Par application : les plats préparés accélèrent la croissance

Les gobelets et couvercles jetables pour la restauration représentaient 54,61 % de la taille du marché des emballages en carton laminé PLA en 2024, soutenus par l'expansion durable des circuits de restauration rapide. La préférence des consommateurs pour des formats à emporter recyclables ou compostables soutient une demande de base stable.

Le segment à la croissance la plus rapide est celui des plateaux pour plats préparés et à emporter, progressant à un TCAC de 12,84 % grâce aux grades PLA haute température qui résistent aux cycles de micro-ondes sans se déformer. Le partenariat de NatureWorks avec IMA pour les capsules de café compostables illustre comment les formats à exigences fonctionnelles critiques migrent vers le carton revêtu de PLA lorsque les obstacles de performance sont levés.

Par qualité de substrat : le contenu recyclé gagne en importance

Le carton pour boîtes pliantes représentait 23,38 % de la taille du marché des emballages en carton laminé PLA en 2024 en raison de son rapport rigidité/poids et de sa surface d'impression adaptée aux biens de grande consommation. Les marques en quête d'attrait en rayon ont privilégié le carton pour boîtes pliantes avec des revêtements PLA pour atteindre les deux objectifs de design et de durabilité.

Le carton recyclé est le substrat en expansion la plus rapide, croissant à un TCAC de 13,23 % car les politiques d'approvisionnement valorisent à la fois les barrières renouvelables et les fibres post-consommation. L'usine de carton ondulé recyclé de Mondi à Duino, en Italie, d'une valeur de 200 millions EUR, souligne l'ampleur des capitaux investis dans les capacités de fibres circulaires.

Analyse géographique

L'Europe a dominé le classement régional avec 33,45 % de la part de marché des emballages en carton laminé PLA en 2024. Le seuil PFAS du PPWR et les règles monomatériau ont apporté une certitude réglementaire, incitant Stora Enso à démarrer la ligne de carton grand public d'Oulu qui a propulsé une croissance de l'EBIT de 17,7 % au premier trimestre 2025.[3]Stora Enso, "Rapport intermédiaire T1 2025," STORAENSO.COM Les systèmes de compostage matures, attestés par un taux de recyclage du papier de 81,5 %, renforcent la proposition de fin de vie qui justifie les primes de marque.

L'Asie-Pacifique est le moteur de croissance, avec un TCAC prévu de 13,02 % jusqu'en 2030. Le complexe PLA de 75 000 tonnes par an en Thaïlande rapproche les matières premières des transformateurs, réduisant les coûts de fret et l'exposition aux droits d'importation tout en s'alignant sur les politiques bio-circulaires-vertes régionales. Les initiatives chinoises de villes zéro déchet associent le financement des infrastructures aux interdictions de vaisselle de restauration non dégradable, accélérant l'adoption du PLA.

L'Amérique du Nord affiche une croissance résiliente ancrée par les premières interdictions de PFAS au niveau des États. Les premières livraisons de carton ondulé fabriqué aux États-Unis par Billerud en 2024 signalent une localisation des fournisseurs, tandis que les subventions de compostage du Département américain de l'Agriculture réduisent l'incertitude en phase d'élimination. L'Amérique latine et la région Moyen-Orient et Afrique restent naissantes ; les progrès dépendent de l'harmonisation réglementaire et des investissements dans la récupération des matières organiques.

Paysage concurrentiel

Le marché des emballages en carton laminé PLA est modérément fragmenté. Les producteurs de carton historiques tels que Stora Enso, Smurfit WestRock et Graphic Packaging adaptent leurs enducteurs par extrusion pour appliquer du PLA, tirant parti de l'échelle de leurs usines et de leur portée clientèle. La fermeture par Smurfit WestRock de 500 000 tonnes de capacité papier traditionnelle et l'investissement simultané dans des usines de transformation à haute efficacité illustrent ce redéploiement stratégique.

Les mouvements horizontaux sont complétés par des stratégies verticales, NatureWorks et Total Corbion explorant des centres technologiques conjoints avec des transformateurs, brouillant les frontières fournisseur-client. Les entreprises de taille intermédiaire exploitent des niches applicatives — pharmaceutique, technique ou biens de luxe — en utilisant des revêtements propriétaires à cristallinité ou chimie barrière différenciées.

La concurrence s'intensifie autour de solutions intégrées combinant fibres recyclées et barrières renouvelables. Les producteurs capables de garantir à la fois la réduction de l'empreinte carbone et la traçabilité du contenu post-consommation remportent des statuts de fournisseur préféré pluriannuels auprès des multinationales de grande consommation, remodelant le pouvoir de négociation dans le secteur des emballages en carton laminé PLA.

Leaders du secteur des emballages en carton laminé PLA

Stora Enso Oyj

Metsä Board Corporation

Huhtamäki Oyj

Graphic Packaging Holding Company

Smurfit WestRock PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NatureWorks a achevé son installation Ingeo PLA de 350 millions USD en Thaïlande, ajoutant 75 000 tonnes par an de capacité régionale destinée aux transformateurs d'emballages en Asie-Pacifique.

- Avril 2025 : Stora Enso a déclaré un EBIT de 175 millions EUR (189 millions USD) au premier trimestre 2025 grâce au démarrage de sa ligne de carton grand public d'Oulu et s'est réorganisée en sept domaines d'activité pour renforcer sa concentration sur les emballages renouvelables.

- Mars 2025 : International Paper a finalisé l'acquisition de DS Smith pour 9,9 milliards USD, créant la plus grande entreprise mondiale d'emballages à base de fibres avec un chiffre d'affaires combiné de 24 milliards USD.

- Juin 2024 : Billerud a enregistré sa première vente de carton ondulé produit aux États-Unis et a commencé des essais des grades Tribute et Voyager ciblant les emballages durables.

- Mai 2024 : UPM s'est associé à Pentawards pour promouvoir la catégorie Design durable, mettant en avant la naphta BioPura et BioVerno comme alternatives biosourcées aux combustibles fossiles.

Périmètre du rapport mondial sur le marché des emballages en carton laminé PLA

| Carton pour gobelets |

| Carton pour boîtes pliantes |

| Carton pour emballages liquides |

| Carton pour plateaux et assiettes alimentaires |

| Papiers spéciaux |

| Gobelets et couvercles jetables pour la restauration |

| Cartons pour produits laitiers et boissons |

| Plateaux pour plats préparés et à emporter |

| Emballages pour produits frais et confiserie |

| Autre application (pharmacie, soins personnels) |

| Sulfate blanchi solide |

| Carton pour boîtes pliantes |

| Carton kraft non blanchi |

| Carton recyclé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Thaïlande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Carton pour gobelets | ||

| Carton pour boîtes pliantes | |||

| Carton pour emballages liquides | |||

| Carton pour plateaux et assiettes alimentaires | |||

| Papiers spéciaux | |||

| Par application | Gobelets et couvercles jetables pour la restauration | ||

| Cartons pour produits laitiers et boissons | |||

| Plateaux pour plats préparés et à emporter | |||

| Emballages pour produits frais et confiserie | |||

| Autre application (pharmacie, soins personnels) | |||

| Par qualité de substrat | Sulfate blanchi solide | ||

| Carton pour boîtes pliantes | |||

| Carton kraft non blanchi | |||

| Carton recyclé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages en carton laminé PLA ?

La taille du marché des emballages en carton laminé PLA s'élevait à 32,71 milliards USD en 2025 et est en bonne voie pour atteindre 57,28 milliards USD d'ici 2030.

Quelle région détient la plus grande part de marché ?

L'Europe est en tête avec 33,45 % de part de marché, soutenue par des restrictions strictes sur les PFAS et des réseaux de compostage matures.

Quel segment d'application connaît la croissance la plus rapide ?

Les plateaux pour plats préparés et à emporter devraient enregistrer le TCAC le plus élevé de 12,84 % jusqu'en 2030 grâce aux grades PLA haute température compatibles avec le micro-ondes.

Quelle est la volatilité des prix du PLA par rapport au polyéthylène ?

Les prix de la résine PLA ont affiché des fluctuations trimestrielles de 15 à 20 % par rapport au polyéthylène, représentant un risque de coût à court terme pour les transformateurs.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

Une nouvelle usine PLA de 75 000 tonnes par an en Thaïlande, une urbanisation rapide et l'expansion des circuits de restauration se combinent pour générer un TCAC régional de 13,02 %.

Dernière mise à jour de la page le: