Taille et part du marché du carton cupstock

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Volume du Marché (2025) | 5.10 Millions de tonnes |

| Volume du Marché (2030) | 6.20 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 4.03% CAGR |

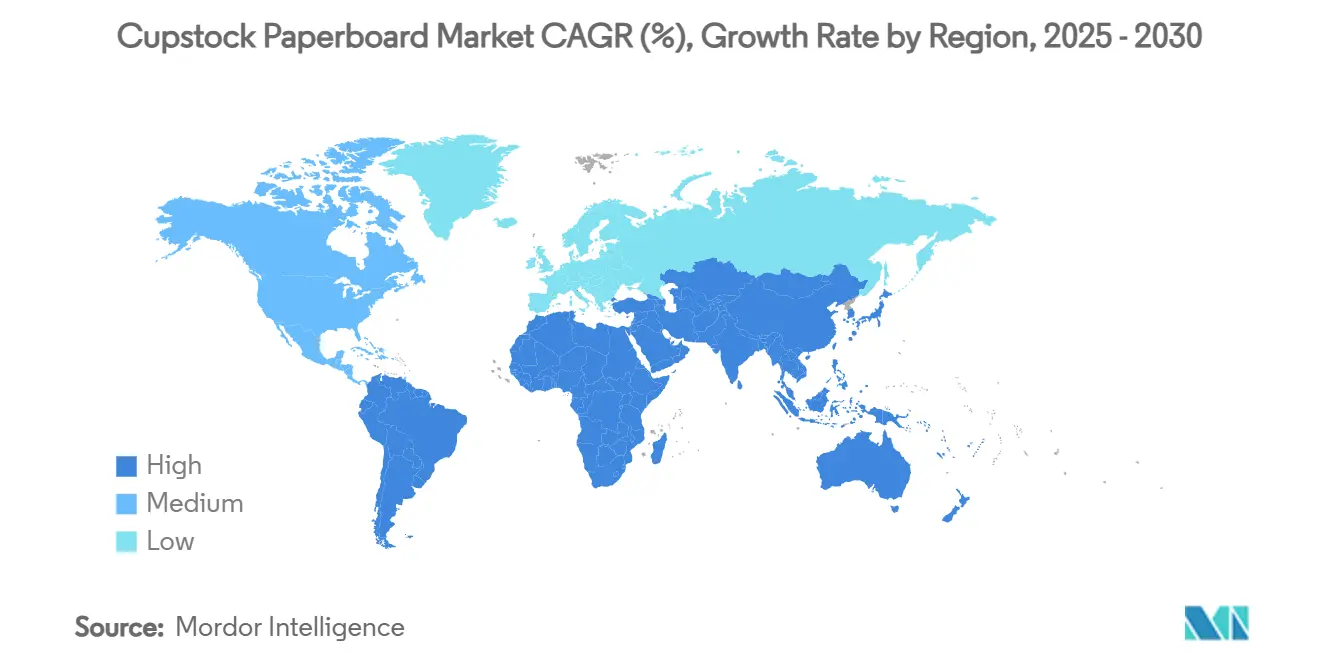

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

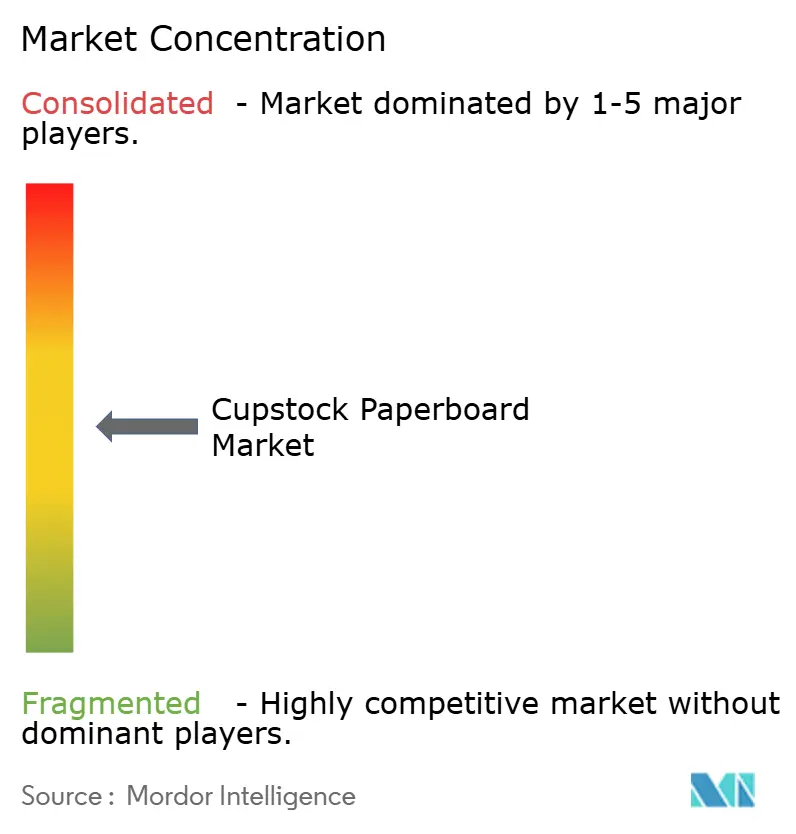

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton cupstock par Mordor Intelligence

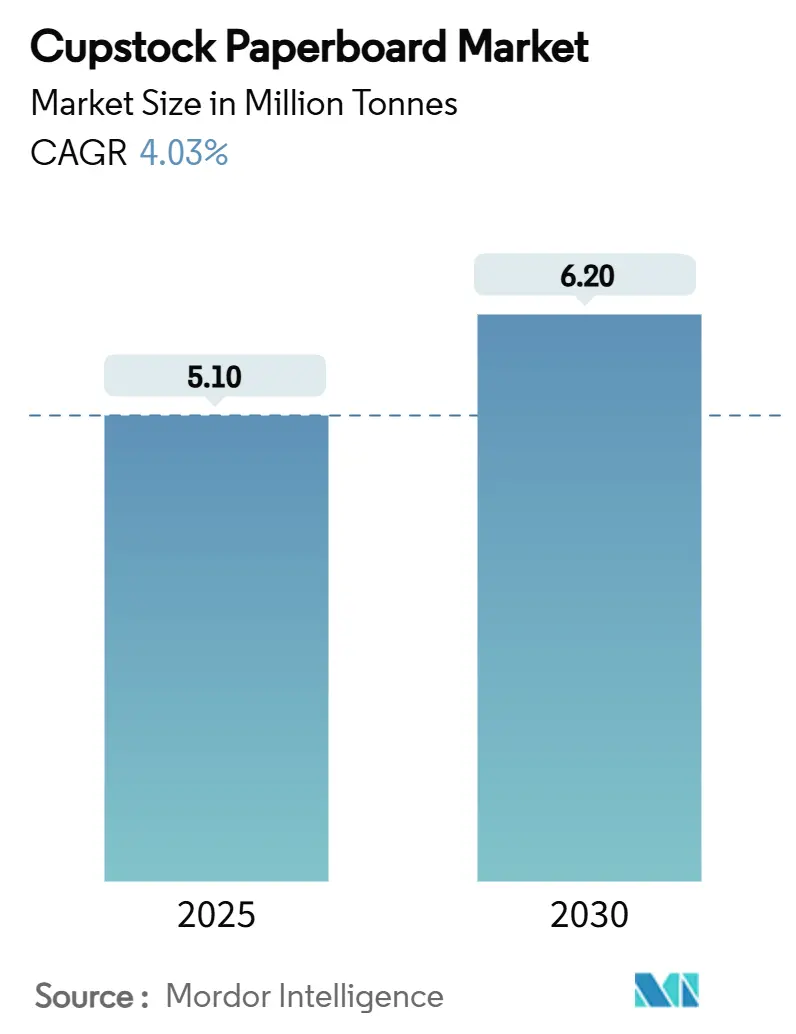

La taille du marché du carton cupstock s'établit à 5,1 millions de tonnes en 2025 et devrait atteindre 6,2 millions de tonnes d'ici 2030, reflétant un CAGR de 4,03 %. L'adoption continue des emballages à base de fibres dans les restaurants à service rapide, le renforcement des réglementations sur les plastiques à usage unique et les avancées progressives en chimie des barrières sans PFAS stimulent la demande.[1]Équipe éditoriale SGS, « L'UE publie une nouvelle législation sur les emballages et les déchets d'emballages », SGS, sgs.com Les producteurs investissent dans des machines plus grandes et plus efficaces qui réduisent le grammage tout en préservant la rigidité, rendant le marché du carton cupstock plus compétitif en termes de coûts face aux gobelets en PET et en PP. La consolidation parmi les grands acteurs intégrés remodèle l'approvisionnement mondial, mais les papeteries de taille intermédiaire dotées de capacités de revêtement de niche restent pertinentes là où les marques régionales exigent des délais courts. La collaboration technologique tout au long de la chaîne de valeur du revêtement raccourcit les cycles de qualification pour les revêtements en dispersion aqueuse, accélérant la pénétration du marché. Les fluctuations des coûts des matières premières liées à l'approvisionnement en fibres vierges demeurent le principal risque à court terme, mais les groupes forestiers intégrés amortissent en partie la volatilité grâce à leurs plantations captives.

Principaux enseignements du rapport

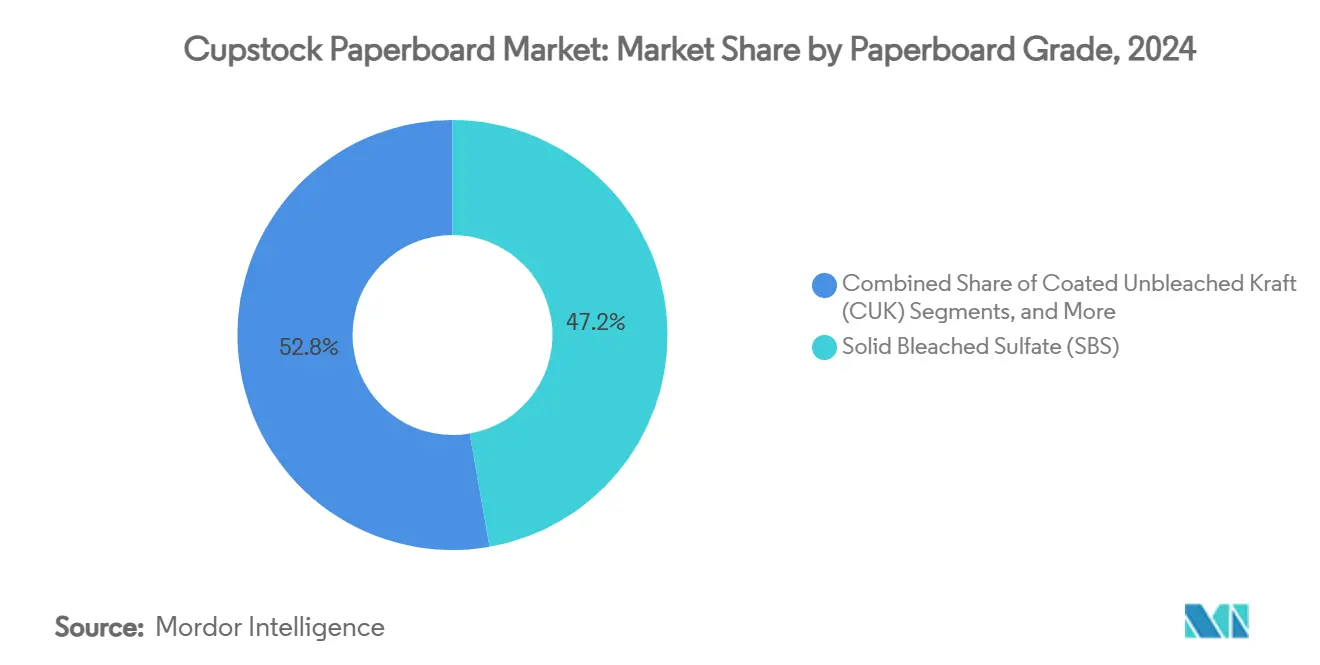

- Par qualité de carton, le sulfate blanchi solide a capté 47,24 % de la part du marché du carton cupstock en 2024.

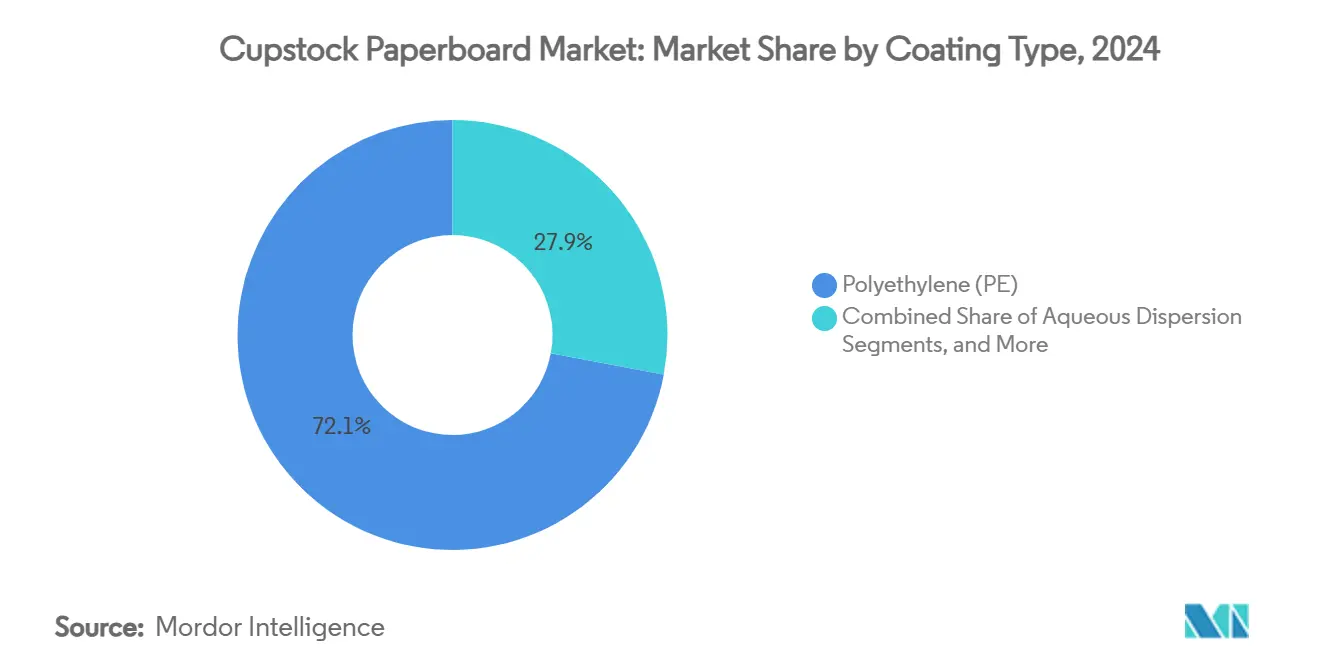

- Par type de revêtement, le marché du carton cupstock pour le segment des revêtements en dispersion aqueuse devrait croître à un CAGR de 7,03 % entre 2025 et 2030.

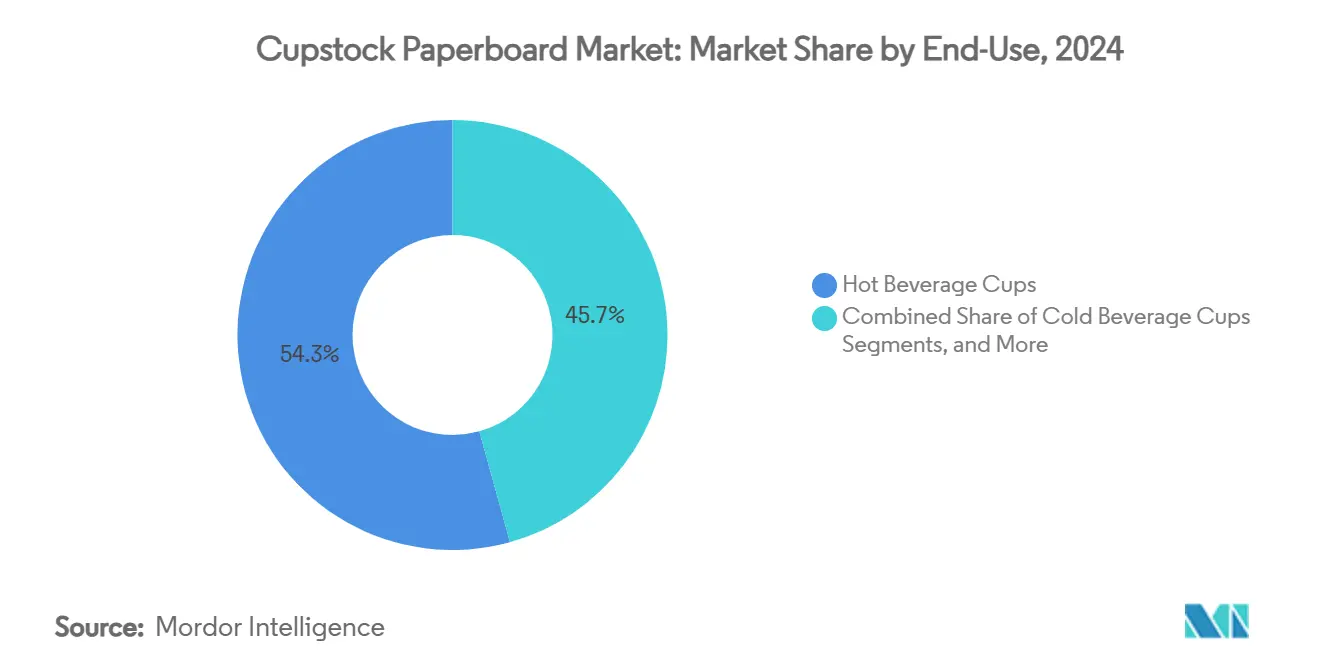

- Par utilisation finale, les gobelets pour boissons chaudes ont capté une part de 54,31 % du marché du carton cupstock en 2024.

- Par géographie, le marché du carton cupstock pour la région Asie-Pacifique devrait croître à un CAGR de 6,21 % entre 2025 et 2030.

Tendances et perspectives du marché mondial du carton cupstock

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition du plastique vers le papier portée par les interdictions de plastiques à usage unique | +1.2% | Mondial, avec l'UE et l'Asie-Pacifique en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Croissance des boissons à emporter via les restaurants à service rapide et les chaînes de cafés | +0.8% | Asie-Pacifique en cœur, avec des répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption rapide des revêtements barrières aqueux et en acide polylactique | +0.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Revêtements résistants à la chaleur à base de cellulose microfibrillée | +0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Sulfate blanchi solide/carton plat couché léger à haute résistance pour une intensité carbone réduite | +0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Mandats de traçabilité FSC/PEFC orientés Scope 3 | +0.2% | Mondial, avec l'application la plus stricte dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition du plastique vers le papier portée par les interdictions de plastiques à usage unique

De nouvelles réglementations, telles que le règlement de l'Union européenne sur les emballages et les déchets d'emballages, entré en vigueur en février 2025, obligent les propriétaires de marques à utiliser des matériaux recyclables et limitent les PFAS à 25 ppb. Ce mandat supprime l'arbitrage réglementaire entre les marchés, car un gobelet identique doit désormais satisfaire à la norme mondiale la plus stricte. Les grandes chaînes de restauration ont émis des codes fournisseurs alignés sur la législation, verrouillant les volumes une fois la qualification du revêtement achevée. Les précurseurs peuvent démontrer un gain de récupération de fibres en circuit fermé, obtenant une priorité de référencement et des contrats plus longs. Les marchés sans interdictions formelles importent des gobelets finis conformes aux normes de l'UE, transférant la demande vers les papeteries exportatrices. Les coûts de conformité pour les retardataires augmentent à mesure que les équipements de revêtement en PE existants nécessitent des reconstructions ou des remplacements.

Croissance des boissons à emporter via les restaurants à service rapide et les chaînes de cafés

L'urbanisation, les ménages à double revenu et la hausse des dépenses discrétionnaires en Chine, en Inde et en Indonésie stimulent la fréquentation des restaurants à service rapide et des cafés spécialisés. L'élargissement des gammes au-delà du café chaud traditionnel vers le cold brew, le thé à bulles et le lait aromatisé augmente le nombre moyen de formats de gobelets par point de vente. Les franchiseurs mondiaux de restauration rapide harmonisent les spécifications entre les régions, concentrant les commandes auprès des papeteries capables de livrer des flans pré-imprimés à grande échelle. Les transformateurs régionaux asiatiques développent leurs capacités de laminage et de découpe à l'emporte-pièce à proximité des centres de population pour raccourcir les cycles de réapprovisionnement. Le débit résultant assure un taux d'utilisation des papeteries qui compense la pression des promotions et des remises de prix. Les ajouts de boissons froides avec des volumes de remplissage plus élevés augmentent l'exigence en grammes par gobelet malgré les tendances à l'allègement, bénéficiant davantage au marché du carton cupstock.

Adoption rapide des revêtements barrières aqueux et en acide polylactique

Les revêtements en dispersion aqueuse passent du stade pilote aux grades commerciaux, les fournisseurs démontrant une résistance aux graisses et à l'eau proche des références PE tout en permettant la récupération des fibres dans les papeteries standard. Les courbes d'apprentissage de la production ont réduit les surcoûts à moins de 8 % sur la base du coût total d'utilisation. Les revêtements en acide polylactique, proposés principalement en Amérique du Nord, offrent de meilleures fenêtres de thermoscellage pour les gobelets de distributeurs automatiques, et les transformateurs utilisent des productions mixtes pour réduire les risques d'approvisionnement. Les propriétaires de marques communiquent sur l'abandon des produits chimiques fluorés dans leurs rapports environnementaux, en utilisant des logos sur les emballages pour attirer les consommateurs soucieux de durabilité. Les papeteries qui modernisent leurs stations de couchage à barre pour traiter des formulations à base d'eau signalent de meilleures performances des machines et moins d'arrêts que lors des premiers essais.

Revêtements résistants à la chaleur à base de cellulose microfibrillée

Les suspensions de cellulose microfibrillée dispersées avec de l'amidon créent une barrière dense et renouvelable qui maintient son intégrité jusqu'à 150 °C, répondant aux besoins de performance pour le service d'espresso haut de gamme. L'économie de production dépend de la génération de cellulose microfibrillée sur site là où de la pâte excédentaire est disponible, un modèle déjà adopté par les papeteries scandinaves. Les propriétés de barrière à l'oxygène de cette technologie ouvrent des opportunités dans les gobelets de soupe prêts à boire, élargissant le volume adressable. Les premiers adoptants peuvent verrouiller des accords d'approvisionnement protégés par des brevets, décourageant l'entrée de concurrents plus petits. Les fabricants d'équipements signalent des carnets de commandes pour les coucheuses capables de traiter la cellulose microfibrillée à haute viscosité, impliquant une avance de plusieurs années pour les pionniers. L'innovation réduit également la teneur en plastique à quasi zéro, contribuant aux feuilles de route de neutralité carbone des entreprises.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des fibres vierges et perturbations de l'approvisionnement | -0.7% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Infrastructure de recyclage limitée pour les gobelets revêtus de polyéthylène | -0.5% | Amérique du Nord et marchés en développement | Moyen terme (2 à 4 ans) |

| Élimination progressive des PFAS entraînant une hausse des coûts de la chimie des barrières | -0.4% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence des formats de gobelets en fibres moulées et en bioplastique | -0.3% | Mondial, avec un impact plus fort dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des fibres vierges et perturbations de l'approvisionnement

Le bois représente 40 à 60 % du coût total de production du carton cupstock, faisant des fluctuations de taux de change et des perturbations de récolte liées aux conditions météorologiques une menace directe pour les marges des papeteries. La mise à jour du premier trimestre 2025 de Stora Enso a cité des prix élevés du bois rond nordique qui ont compensé les hausses de prix du carton.[2]Relations investisseurs de Stora Enso, « Rapport intermédiaire janvier–mars 2025 », Stora Enso, storaenso.com Les transformateurs dépendants des importations en Asie du Sud paient des primes lorsque les pénuries régionales de conteneurs prolongent les cycles de livraison. Les acteurs intégrés couvrent le risque grâce à des contrats de coupe à long terme et à la suppression des goulots d'étranglement dans leurs scieries internes. Les papeteries plus petites sans de tels amortisseurs peuvent mettre des capacités en veille lors des pics de prix, réduisant l'offre globale et faisant encore monter les prix du marché libre.

Infrastructure de recyclage limitée pour les gobelets revêtus de polyéthylène

Seule une poignée d'installations municipales séparent les revêtements en PE des fibres, ce qui entraîne la déviation des matériaux vers des filières de valorisation énergétique plutôt que vers le désencrage. La réputation des marques souffre lorsque les médias mettent en lumière les faibles taux de recyclage, incitant les chaînes de boissons à tester des matériaux alternatifs. L'investissement dans des usines de séparation spécifiques aux gobelets se heurte à des obstacles de rentabilité car les volumes de matières premières restent dispersés. Les gouvernements des États aux États-Unis pilotent des redevances de responsabilité élargie des producteurs pour financer les mises à niveau, mais les calendriers s'étendent au-delà de 2027. Tant que les systèmes ne passent pas à l'échelle, les produits revêtus de PE risquent d'être exclus du label « recyclable », réduisant leur attrait dans les appels d'offres axés sur la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de carton : la domination du sulfate blanchi solide face au défi du kraft non blanchi couché

Le sulfate blanchi solide a généré 47,24 % de la demande de 2024, conservant son leadership grâce à sa brillance supérieure et sa neutralité olfactive qui satisfont les spécifications des cafés haut de gamme. La taille du marché du carton cupstock pour le sulfate blanchi solide était de 2,4 millions de tonnes en 2024 et affichera une croissance modérée à mesure que les marques acceptent des primes de prix pour une impression irréprochable. Le kraft non blanchi couché, avec un CAGR de 5,74 % jusqu'en 2030, rattrape son retard grâce à des améliorations de surface permettant une image de marque vibrante avec une intensité en fibres réduite. La surface couchée à l'argile du kraft non blanchi couché rivalise désormais avec le sulfate blanchi solide en termes de rétention d'encre, et son verso brun naturel alimente l'image de marque éco-esthétique. Le carton gris doublé blanc recyclé sert les établissements à prix réduit mais reste limité aux applications froides en raison de ses limitations olfactives.

Les ajouts de capacité soulignent ce pivot. La ligne Oulu de Stora Enso fournira 1,2 million de tonnes de kraft non blanchi couché une fois la montée en puissance achevée en 2027, garantissant des économies d'échelle qui comblent les écarts de coûts par rapport au sulfate blanchi solide. Des papeteries au Brésil et en Inde mettent également en service des machines à kraft non blanchi couché intégrées avec des coucheuses aqueuses en ligne, signalant une adoption géographique plus large. Bien que le sulfate blanchi solide continue de commander le leadership en termes de prix, les politiques de double approvisionnement signifient que les transformateurs allouent de plus en plus les références à fort tirage au kraft non blanchi couché, réservant le sulfate blanchi solide uniquement pour les produits phares. La substitution qui en résulte soutient la hausse à moyen terme prévue pour le marché du carton cupstock.

Par type de revêtement : le recul du polyéthylène accélère l'adoption des revêtements aqueux

Les revêtements en polyéthylène détenaient 72,06 % de la part du marché du carton cupstock en 2024, soit l'équivalent de 3,7 millions de tonnes. Les restrictions réglementaires et la hausse des taxes de mise en décharge entraînent une perte de part prévue de 240 points de base d'ici 2030. La taille du marché du carton cupstock pour les cartons revêtus en dispersion aqueuse devrait atteindre 1,2 million de tonnes d'ici 2030, portée par un CAGR de 7,03 %. Les produits en dispersion présentent un rendement en fibres supérieur à 90 % dans les usines de recyclage standard, répondant aux critères de recyclabilité intégrés dans le règlement européen sur les emballages et les déchets d'emballages. Les revêtements en acide polylactique, bien que plus coûteux, sont prometteurs là où les températures de remplissage à chaud dépassent 90 °C. Les revêtements biosourcés sans polymère, appliqués par extrusion de composés d'amidon, répondent aux engagements de niche zéro plastique des marques mais nécessitent un contrôle minutieux de l'humidité dans la logistique.

Le recul du polyéthylène est accéléré par les transformateurs qui éliminent progressivement les extrudeuses tandem dédiées qui ne peuvent pas traiter les alternatives à base d'eau sans reconstructions majeures. La planification des investissements favorise désormais les coucheuses universelles capables de changements rapides entre polyéthylène, dispersion et acide polylactique. Les fournisseurs de revêtements intègrent des équipes techniques sur site dans les papeteries pour affiner les formulations, facilitant la transition. La parité des coûts avec le polyéthylène est attendue au début de la prochaine décennie une fois que les volumes de liants en dispersion dépasseront les seuils critiques, marquant une étape structurelle dans l'évolution du marché du carton cupstock.

Par utilisation finale : les boissons froides stimulent l'innovation de croissance

Les gobelets pour boissons chaudes représentaient 54,31 % des expéditions de 2024, soutenus par des habitudes de consommation de café bien ancrées à l'échelle mondiale. Les gobelets pour boissons froides, cependant, fourniront le volume incrémental le plus rapide à mesure que les chaînes de café glacé et de thé à bulles prolifèrent, notamment en Asie du Sud-Est. La part du marché du carton cupstock pour les applications froides était de 34 % en 2024 et pourrait dépasser 38 % d'ici 2030. Le temps de contact prolongé avec des liquides acides oblige à une conception de barrière supérieure, incitant les transformateurs à spécifier une dispersion double face ou des enveloppes extérieures en acide polylactique. Graphic Packaging a déclaré plus de 200 millions USD de ventes d'innovation liées aux substrats pour boissons froides en 2023, signalant un élan commercial.[3]Équipe RSE de Graphic Packaging International, « Rapport RSE 2023 », Graphic Packaging, graphicpkg.com

La variation de température reste le plus grand obstacle de conception. Le risque de condensation pousse certaines chaînes vers des formats gobelet-manchon en deux pièces, ajoutant du tonnage de carton par portion. Les papeteries collaborent avec les fournisseurs d'adhésifs pour garantir la résistance de la liaison du manchon sans compromettre la recyclabilité. La croissance provient également des boissons fonctionnelles contenant des protéines ou des électrolytes, où les responsables de marque recherchent des graphismes de qualité panneau d'affichage réalisables sur sulfate blanchi solide. Les pots de crème glacée et les pots laitiers maintiennent une demande stable, bénéficiant de la montée en puissance des formats affogato individuels et de yaourt glacé en Europe.

Analyse géographique

L'Asie-Pacifique a généré 38,62 % du tonnage de 2024, soit 1,9 million de tonnes, et reste le plus grand marché du carton cupstock. Les vastes agglomérations urbaines se prêtent à une collecte efficace des gobelets pour les pilotes de recyclage à Shanghai et à Bengaluru. Des mesures gouvernementales telles que les quotas de contenu recyclé minimum de la Chine pour 2025 accélèrent le passage des marques du plastique. Les consommateurs de la classe moyenne adoptent la culture des cafés, augmentant les taux d'utilisation par habitant. Les papeteries nationales se développent rapidement ; la production de papier et de carton de la Chine a atteint 121,05 millions de tonnes en 2021, confirmant la disponibilité locale des fibres. La première papeterie de pâte chimico-thermomécanique blanchie de l'Inde, mise en service par ITC, soulage la dépendance de longue date aux importations. Les papeteries orientées à l'exportation en Indonésie utilisent des grumes de pâte exemptes de droits de douane pour maintenir des coûts bas, répondant aux acheteurs d'Asie du Nord lors des pénuries de fibres nationales.

L'Amérique du Nord continue de se classer deuxième par volume, ancrée par des habitudes de restauration au volant bien établies et des recharges généralisées aux fontaines à soda. Les essais de gobelets revêtus en dispersion ont rapidement pris de l'ampleur après que la Californie a adopté une législation sur la responsabilité élargie des producteurs en 2024. Les programmes de retour de gobelets dans les stades sont prometteurs, bien que la couverture soit encore inégale. Les gobelets revêtus de PE ordinaires restent courants dans les cafés indépendants, mais les grandes chaînes s'engagent à achever leur conversion d'ici 2027, ce qui déplacera fortement les achats vers les stocks en dispersion. Les coûts des fibres fluctuent à mesure que les infestations de coléoptères réduisent les récoltes d'épicéa canadien, incitant les papeteries à tester des recettes de bois feuillu mixte qui maintiennent la résistance à la traction dans les spécifications.

L'Europe exerce une influence disproportionnée sur les tendances de spécification malgré une contribution inférieure à 18 % du tonnage de 2024. Le nouveau règlement sur les emballages et les déchets d'emballages dicte les normes de conformité mondiales. Les prix élevés de l'énergie durant l'hiver 2024 ont stimulé les investissements dans la récupération de chaleur résiduelle dans les usines de transformation de gobelets. Les pays scandinaves pilotent des systèmes de consigne pour les gobelets en papier, portant les taux de collecte au-dessus de 70 %. La rationalisation des capacités à la suite de la fusion Smurfit Westrock pourrait resserrer l'approvisionnement pour les transformateurs indépendants, les poussant à s'approvisionner auprès de papeteries d'Europe de l'Est qui produisent principalement du kraft non blanchi couché. La culture du café en Europe du Sud reste orientée vers les boissons chaudes, offrant un tampon contre les menaces de substitution liées à la dynamique des boissons froides.

Paysage concurrentiel

Le secteur est modérément consolidé ; les dix premiers groupes représentent environ 55 % de la capacité mondiale. La fusion Smurfit Kappa-WestRock, finalisée en juillet 2024, a créé un leader de l'emballage d'une valeur de 21,1 milliards USD avec une capacité de production annuelle de carton cupstock de 400 millions de tonnes et des synergies prévisionnelles de 400 millions USD. La nouvelle entité bénéficie d'une intégration en amont inégalée dans la pâte semi-chimique dans les Amériques, réduisant les coûts de transformation et renforçant le pouvoir de négociation avec les chaînes de restauration. Les concurrents répondent par des stratégies de niche géographique, positionnant les papeteries à proximité des grands réseaux de cafés pour assurer la résilience de l'approvisionnement.

Stora Enso mise sur la différenciation technologique ; sa ligne de formage à sec à Skene utilise PulPac pour produire des couvercles à base de fibres qui cannibalisent les accessoires en plastique. Graphic Packaging a cédé la papeterie de carton blanchi d'Augusta à Clearwater Paper pour 700 millions USD, libérant des capitaux pour des capacités de revêtement haute barrière dans le Midwest. Clearwater assume un mandat de croissance clair dans les grades couchés, visant une production de 600 000 tonnes et un EBITDA annualisé de 150 millions USD d'ici 2026.

Les acteurs japonais et coréens, bien que plus petits à l'échelle mondiale, sont en tête dans l'impression numérique haute vitesse de flans de gobelets à tirage court adaptés aux promotions des magasins de proximité. Les papeteries brésiliennes tirent parti de la proximité des forêts et de la pâte d'eucalyptus à faible coût pour servir les acheteurs du Moyen-Orient confrontés à la pénurie d'eau, qui contraint l'expansion locale de la pâte. La concurrence des start-ups de fibres moulées attire l'attention ; les groupes papetiers s'associent ou acquièrent pour couvrir le risque. La course à la commercialisation des revêtements sans PFAS intensifie la collaboration entre les fournisseurs de produits chimiques et les producteurs de carton, avec des lignes pilotes conjointes accélérant le délai de mise sur le marché de nouvelles formulations.

Leaders du secteur du carton cupstock

Smurfit Westrock plc

Graphic Packaging International, LLC

Stora Enso Oyj

Clearwater Paper Corporation

Nippon Paper Industries Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : International Paper a déclaré un chiffre d'affaires net du premier trimestre 2025 de 5,9 milliards USD, en hausse par rapport à 4,6 milliards USD un an plus tôt, reflétant la consolidation des actifs de DS Smith.

- Février 2025 : L'Union européenne a mis en œuvre le règlement sur les emballages et les déchets d'emballages établissant des mandats de recyclabilité et des limites de PFAS.

- Février 2025 : Stora Enso a confirmé une hausse de 9 % de ses ventes à 2,362 milliards EUR (2,556 milliards USD) et la poursuite de la montée en puissance de la ligne de carton grand public d'Oulu, visant la pleine capacité d'ici 2027.

- Octobre 2024 : Clearwater Paper a publié son rapport de durabilité 2024 après l'acquisition de l'usine Augusta de Graphic Packaging pour 700 millions USD.

Portée du rapport mondial sur le marché du carton cupstock

| Sulfate blanchi solide |

| Kraft non blanchi couché |

| Carton gris doublé blanc / Recyclé |

| Carton kraft non blanchi |

| Polyéthylène |

| Acide polylactique |

| Dispersion aqueuse |

| Biosourcé sans polymère |

| Gobelets pour boissons chaudes |

| Gobelets pour boissons froides |

| Contenants pour crème glacée et produits laitiers |

| Bols repas à emporter et pots alimentaires |

| Cônes pour distributeurs automatiques et refroidisseurs d'eau |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par qualité de carton | Sulfate blanchi solide | ||

| Kraft non blanchi couché | |||

| Carton gris doublé blanc / Recyclé | |||

| Carton kraft non blanchi | |||

| Par type de revêtement | Polyéthylène | ||

| Acide polylactique | |||

| Dispersion aqueuse | |||

| Biosourcé sans polymère | |||

| Par utilisation finale | Gobelets pour boissons chaudes | ||

| Gobelets pour boissons froides | |||

| Contenants pour crème glacée et produits laitiers | |||

| Bols repas à emporter et pots alimentaires | |||

| Cônes pour distributeurs automatiques et refroidisseurs d'eau | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mondial du carton cupstock ?

Le marché s'établit à 5,1 millions de tonnes en 2025 et devrait atteindre 6,2 millions de tonnes d'ici 2030, soit un CAGR de 4,03 %.

Quelle région détient la plus grande part et affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec une part de 38,62 % en 2024 et devrait croître à un CAGR de 6,21 % jusqu'en 2030.

Quelles qualités de carton dominent la demande ?

Le sulfate blanchi solide représente 47,24 % du volume de 2024, tandis que le kraft non blanchi couché est la qualité à la croissance la plus rapide avec un CAGR de 5,74 %.

Comment la technologie des revêtements évolue-t-elle sur ce marché ?

Les revêtements en polyéthylène détiennent encore 72,06 % de la part, mais les revêtements en dispersion aqueuse progressent à un CAGR de 7,03 % à mesure que les marques recherchent des options sans PFAS et entièrement recyclables.

Quels changements réglementaires influencent le plus les décisions d'achat ?

Le règlement de l'UE sur les emballages et les déchets d'emballages, en vigueur depuis 2025, exige une recyclabilité totale et plafonne les PFAS à 25 ppb, poussant les propriétaires de marques vers de nouvelles chimies de barrières.

Dernière mise à jour de la page le: