Taille et part du marché australien de l'emballage en papier et carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

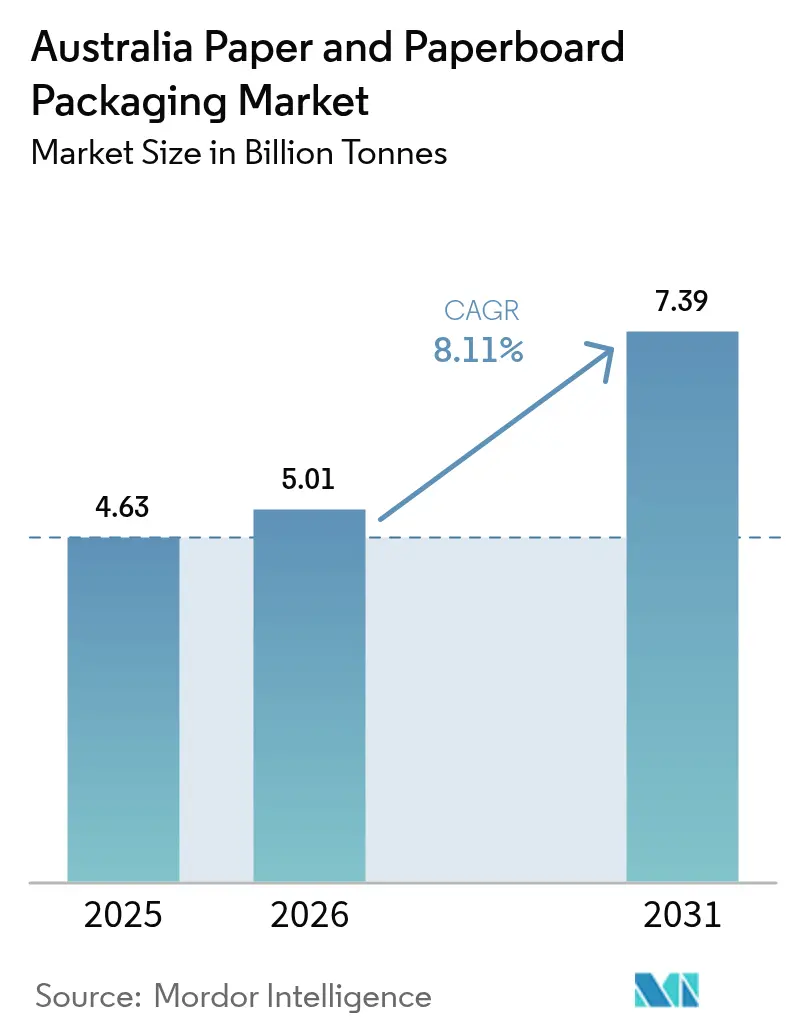

| Taille du marché de l'année de base (2025) | 4.63 Milliards de tonnes |

| Volume du Marché (2026) | 5.01 Milliards de tonnes |

| Volume du Marché (2031) | 7.39 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'emballage en papier et carton par Mordor Intelligence

La taille du marché australien de l'emballage en papier et carton devrait croître de 4,63 milliards de tonnes en 2025 à 5,01 milliards de tonnes en 2026, et les prévisions indiquent qu'elle atteindra 7,39 milliards de tonnes d'ici 2031, à un CAGR de 8,11 % sur la période 2026-2031. Cette croissance est portée par les mandats nationaux de remplacement des plastiques, une forte hausse des colis liés au commerce en ligne et les engagements des propriétaires de marques en faveur d'objectifs d'économie circulaire. Les interdictions au niveau des États sur les plastiques à usage unique, conjuguées à l'objectif australien de 100 % de recyclabilité des emballages d'ici 2025, ont orienté le choix des matériaux vers les substrats fibreux. Les dépenses de commerce électronique de 69 milliards USD en 2024 ont alimenté la demande de boîtes en carton ondulé, tandis que l'intérêt des détaillants pour les formats prêts à la vente a soutenu les emballages secondaires. Dans le même temps, les seuils obligatoires de contenu recyclé entrant en vigueur à partir de 2026 encouragent la récupération de fibres verticalement intégrée et favorisent les producteurs qui contrôlent les réseaux de collecte. La dynamique concurrentielle s'est intensifiée après la fusion Smurfit WestRock de juillet 2024 et le déploiement par Opal de presses numériques à grande vitesse, stimulant les investissements sectoriels dans l'automatisation et les capacités d'impression à la demande.[1]Australian Packaging Covenant Organisation, « Données de consommation et de récupération 2023 », australianmanufacturing.com.au

Principaux enseignements du rapport

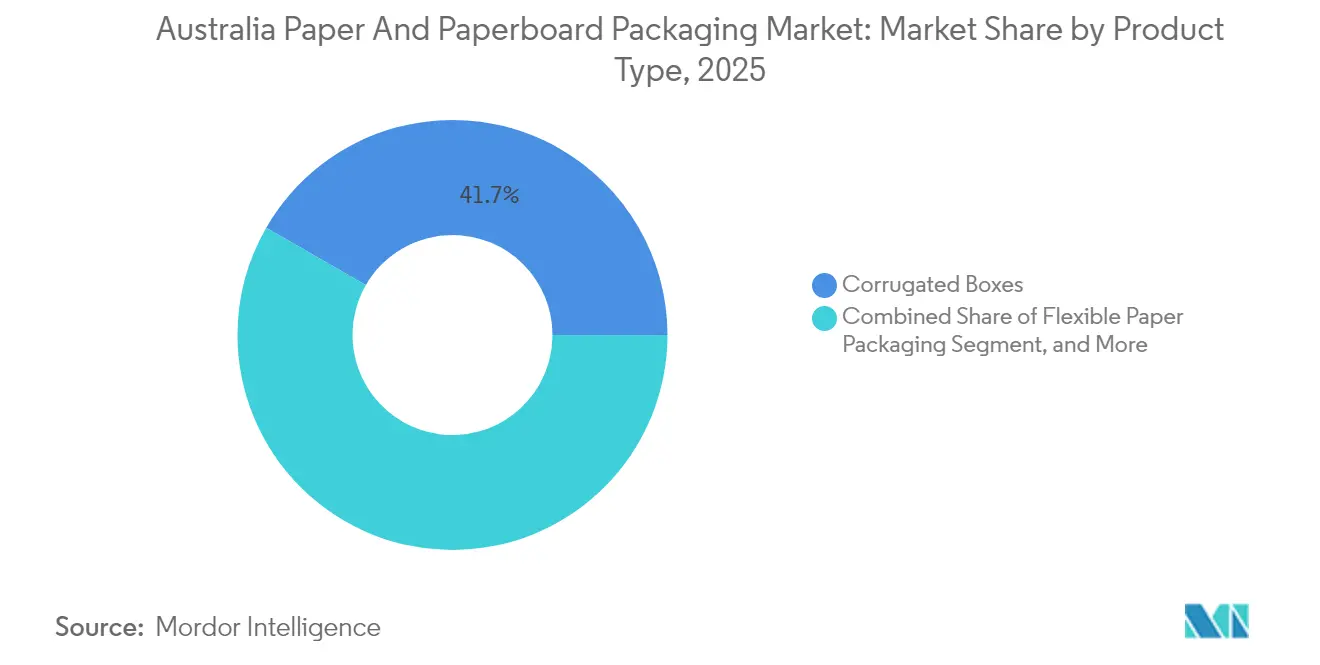

- Par type de produit, les boîtes en carton ondulé ont capturé 41,68 % de la part du marché australien de l'emballage en papier et carton en 2025.

- Par qualité de matériau, la taille du marché australien de l'emballage en papier et carton pour le segment du carton pliant vierge devrait croître à un CAGR de 8,62 % entre 2026 et 2031.

- Par format d'emballage, les emballages primaires au détail ont capturé 36,12 % de la part du marché australien de l'emballage en papier et carton en 2025.

- Par industrie utilisatrice finale, la taille du marché australien de l'emballage en papier et carton pour le segment du commerce électronique et de la distribution devrait croître à un CAGR de 9,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de l'emballage en papier et carton

Analyse d'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de la restauration rapide à emporter | +1.2% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Évolution des propriétaires de marques vers des objectifs de remplacement des plastiques | +1.8% | National, porté par les multinationales des produits de grande consommation | Moyen terme (2-4 ans) |

| Hausse du volume de colis du commerce électronique après 2025 | +2.1% | National, plus forte dans la Nouvelle-Galles du Sud, Victoria, Queensland | Court terme (≤ 2 ans) |

| Objectifs obligatoires de contenu recyclé (à partir de 2026) | +1.5% | Cadre réglementaire national | Moyen terme (2-4 ans) |

| Automatisation des lignes d'impression numérique dans les convertisseurs PME | +0.9% | Pôles de fabrication régionaux | Long terme (≥ 4 ans) |

| Adoption par les détaillants de mandats d'emballage prêt à la vente | +0.8% | Chaînes de distribution nationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de la restauration rapide à emporter

La consommation à portion individuelle et à emporter continue d'augmenter à mesure que les chaînes de restauration rapide et les plateformes de livraison se multiplient dans les zones métropolitaines. Les cartons pliables et les emballages résistants à la graisse remplacent les barquettes en polystyrène, satisfaisant à la fois les interdictions réglementaires et la préférence des consommateurs pour les emballages à base de fibres. Les sachets doseurs en papier de MasterFoods réduisent la teneur en plastique de 58 % et illustrent la volonté des marques de pivoter rapidement lorsque des pressions législatives ou de réputation se profilent.[2]Australian Manufacturing, « MasterFoods teste des sachets doseurs à base de papier Squeeze-On », australianmanufacturing.com.au Les carnets de commandes des convertisseurs pour le carton couché pliant confirment une dynamique de commandes soutenue, tandis que les exigences de portabilité encouragent l'innovation en matière de revêtement barrière plutôt que l'augmentation de l'épaisseur. Le résultat est une croissance durable des volumes pour les substrats en papier petit format, qui bénéficient de prix premium et garantissent la sécurité alimentaire.

Évolution des propriétaires de marques vers des objectifs de remplacement des plastiques

Les multinationales des produits de grande consommation actives en Australie continuent de remodeler leurs portefeuilles afin d'atteindre des objectifs d'émissions fondés sur la science et de prévenir les risques de réputation. L'Australian Packaging Covenant Organisation a signalé une réduction de 40 % des plastiques à usage unique problématiques par rapport au niveau de référence 2017-18, le vide étant principalement comblé par des solutions en papier recyclables ou compostables. Le partenariat d'Amcor avec Kolon Industries pour développer des polymères chimiquement recyclés illustre la façon dont les acteurs établis diversifient leurs paris sur les différents types de matériaux, mais le même programme de R&D renforce le rôle du papier en réduisant le plastique rigide des emballages secondaires. Les cartons liquides et les boîtes cadeaux en carton rigide en bénéficient le plus, captant des dépenses qui allaient auparavant vers les pots en PET et les barquettes thermoformées.

Hausse du volume de colis du commerce électronique après 2025

Australia Post a livré un nombre record de 1,3 milliard de colis en 2024, équivalant à 69 milliards USD de dépenses en ligne, et les constructions d'entrepôts se poursuivent pour la livraison en mode click-and-collect. La demande de cannelure ondulée suit ces flux de colis, incitant Visy et Opal à mettre en service des érectrices de caisses robotisées et des systèmes d'inspection d'impression en ligne qui augmentent le débit. Les détaillants négocient des profils de cannelure plus légers pour maîtriser les coûts de transport, poussant les papeteries vers des liners kraft plus performants et des cartons duplex blanc supérieur. Les modèles d'abonnement pour les cosmétiques et les kits repas ajoutent une volatilité saisonnière, mais augmentent également les exigences graphiques qui justifient la surimpression à jet d'encre premium. L'impact net est une augmentation de 2,1 % sur le CAGR du marché australien de l'emballage en papier et carton pour la période 2025-2030.

Objectifs obligatoires de contenu recyclé (à partir de 2026)

Les réglementations fédérales qui augmentent progressivement chaque année les pourcentages de fibres recyclées après 2026 contraignent les convertisseurs à sécuriser tôt des contrats d'approvisionnement en balles post-consommation. La teneur moyenne en fibres recyclées des emballages est passée de 40 % à 44 % entre 2021 et 2023, mais doit augmenter plus rapidement dans les qualités de liner pour rester conforme. Les producteurs disposant d'installations intégrées de valorisation des matériaux, comme Visy, peuvent arbitrer les fluctuations des prix des balles et capter les volumes des propriétaires de marques liés à des quotas exacts de matières premières post-consommation (PCR). Les petites usines de plaques dépendantes de la pâte kraft vierge font face à une compression des marges et à une perte de parts potentielle à moins de rejoindre des groupements d'achats coopératifs. La certitude réglementaire accélère également les dépenses d'investissement dans les usines de désencrage et de digestion anaérobie, approfondissant les barrières à l'entrée pour les nouvelles papeteries.

Analyse d'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du vieux carton ondulé (OCC) et de la pâte kraft | -1.4% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Concurrence des importations des papeteries asiatiques à bas coût | -1.1% | National, concentré dans les qualités courantes | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques dans les ports de la côte est | -0.8% | Ports de la Nouvelle-Galles du Sud, Victoria, Queensland | Court terme (≤ 2 ans) |

| Hésitation des marques face à l'intégrité des emballages en climat humide | -0.6% | Régions tropicales et subtropicales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du vieux carton ondulé (OCC) et de la pâte kraft

Le vieux carton ondulé et la pâte kraft se négocient en dollars américains, exposant les convertisseurs australiens aux chocs de change et de fret qui affectent rapidement les marges brutes. Les dernières corrections du cycle de la pâte ont effacé 18 % des prix de référence, tandis que la rareté des balles en 2024 a poussé le vieux carton ondulé domestique au-dessus des moyennes à long terme. L'acquisition par Australian Paper des actifs fibreux d'Orora illustre un bouclier préventif contre la volatilité, permettant l'approvisionnement interne en pâte et la conversion en liner sous un même toit. Malgré cela, les petites usines de plaques sans outils de couverture restent exposées, freinant l'appétit pour l'expansion des capacités et réduisant d'environ 1,4 % le taux de croissance composé du secteur.

Concurrence des importations des papeteries asiatiques à bas coût

Les tarifs de fret franco à bord depuis l'Asie du Sud-Est vers les ports australiens restent compétitifs et, combinés à des coûts de main-d'œuvre et d'énergie plus faibles, permettent au liner en carton asiatique d'être proposé en dessous des courbes de coût locales. Les évaluations de l'Australian Competition and Consumer Commission (ACCC) indiquent que le liner kraft est commercialisé à l'échelle mondiale et facilement importable, de sorte que les papeteries locales doivent se différencier par les délais de service et les finitions d'impression spéciales plutôt que par le coût unitaire. Les qualités de liner test et de médium de cannelure sont les plus exposées, ce qui incite certains convertisseurs à se repositionner vers des emballages au détail en micro-cannelure ou des tirages numériques à réponse rapide où la proximité l'emporte sur le prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du carton ondulé face à l'innovation de l'emballage flexible

Le segment du carton ondulé a représenté 41,68 % du volume en 2025, ancrant fermement le marché australien de l'emballage en papier et carton. La croissance continue des colis du commerce électronique pousse les papeteries à fonctionner quasi à pleine capacité, tandis que les liners blanc supérieur premium génèrent des marges plus élevées à mesure que les détaillants en ligne recherchent une esthétique prête à la vente. L'emballage flexible en papier, bien que plus petit, est le moteur de volume avec un CAGR de 8,85 % jusqu'en 2031, dépassant tous les autres segments, car les propriétaires de marques remplacent les sachets métallisés en polyéthylène par des pochettes à base de fibres compatibles avec le recyclage en bordure de trottoir. Les boîtes pliantes se maintiennent dans la confiserie et le secteur pharmaceutique, bénéficiant d'un repérage précis par découpe à l'emporte-pièce qui prend en charge les lignes de remplissage automatisées. Les cartons liquides progressent grâce aux transformateurs laitiers qui adoptent des sceaux renouvelables, tandis que les boîtes en carton rigide défendent les niches haut de gamme des soins personnels malgré l'inflation des coûts des matériaux. Les trajectoires divergentes soulignent pourquoi la taille du marché australien de l'emballage en papier et carton s'élargit même lorsque les qualités traditionnelles arrivent à maturité.

La demande de carton ondulé reflète également la migration des qualités de carton : la domination du cannelure B cède la place à des micro-profils de cannelure E plus légers qui répondent aux critères de résistance des colis à des grammages de fibres réduits. Les sous-segments flexibles tels que les emballages résistants à la graisse sans cire s'étendent à la livraison de produits alimentaires chauds, surfant sur la tendance de la restauration à emporter. La pression de rationalisation des marques oblige les convertisseurs à intégrer des modules d'impression numérique qui exécutent des tirages SKU plus courts, brouillant davantage la frontière entre les applications de carton ondulé et de boîtes pliantes. L'effet net est un environnement dans lequel aucun type de produit ne perd de tonnage absolu, mais les parts évoluent vers des formats qui équilibrent la durabilité et l'efficacité logistique, soutenant la croissance du chiffre d'affaires du marché australien de l'emballage en papier et carton.

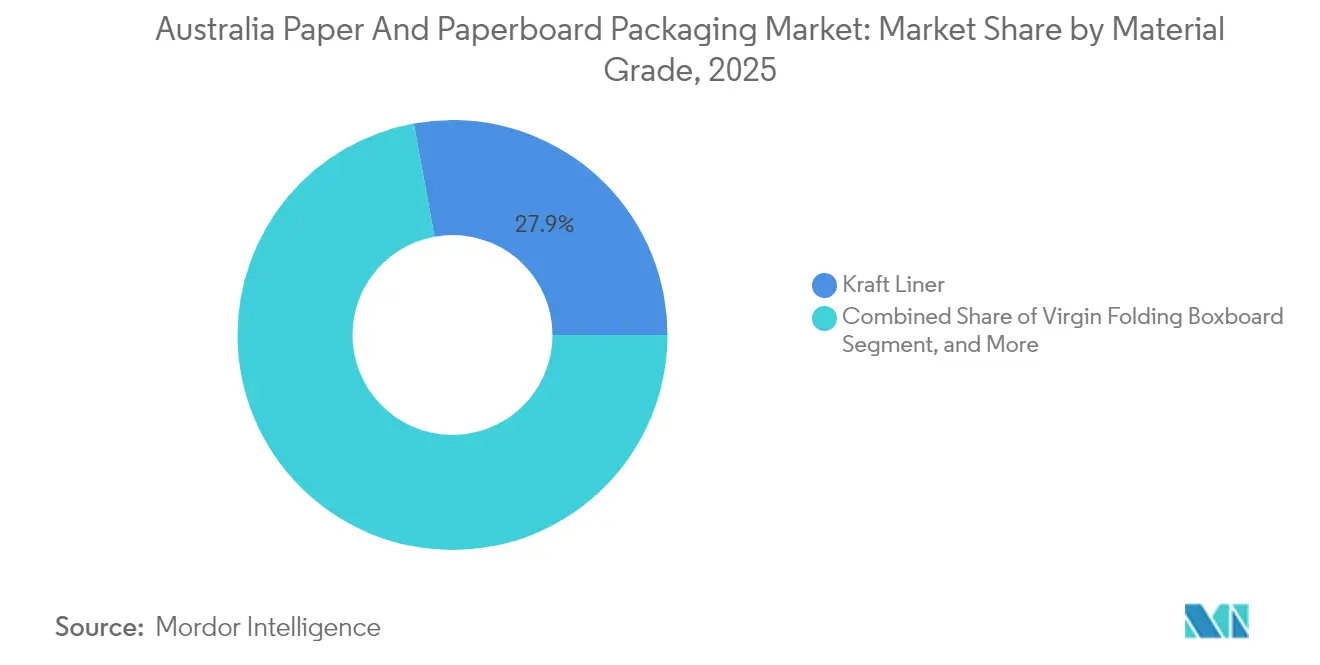

Par qualité de matériau : leadership du liner kraft face à la croissance du carton vierge

Le liner kraft a conservé 27,88 % du tonnage total en 2025, soulignant le rôle structurel des expéditeurs en carton ondulé. Le liner en carton recyclé couvre le volet conformité, mais les boîtes premium pour le commerce électronique spécifient de plus en plus des qualités vierges ou hybrides pour prendre en charge les panneaux avant riches en impression. Le carton pliant vierge, bien que sur une base plus petite, accélère à un CAGR de 8,62 % car les cosmétiques, les nutraceutiques et la confiserie artisanale mettent l'accent sur les expériences d'unboxing tactiles qui justifient un grammage plus élevé. Les qualités de liner test et de médium de cannelure restent des valeurs sûres pour les coûts, mais subissent une pression sur les marges en raison des importations asiatiques, ce qui incite les papeteries locales à augmenter les ratios de contenu recyclé. Les qualités de duplex blanc supérieur prospèrent dans les multiemballages de boissons où l'espace publicitaire se traduit directement par une valorisation de la marque. Dans l'ensemble, l'interaction entre les qualités de matériaux montre que les règles de durabilité orientent les acheteurs vers des fibres vierges recyclées ou d'origine responsable, ajoutant de la profondeur à la course aux parts du marché australien de l'emballage en papier et carton.

Le vent arrière politique provoque également des mises à niveau en capital : les procédés chimico-thermomécaniques à haut rendement, la délignification à l'oxygène et les circuits d'eau en boucle fermée entrent dans les plans d'investissement des papeteries pour réduire l'intensité énergétique et répondre aux ambitions des marques en matière de portée. Les acteurs intégrés qui exploitent à la fois des lignes de production de pâte kraft et de conversion du papier se protègent contre les pics de prix de la pâte, renforçant la résilience des segments. À l'inverse, les convertisseurs indépendants dépendant de la plaque feuille font face à des pressions sur le fonds de roulement lorsque la pâte monte en flèche. Chaque dynamique façonne la stratégie d'approvisionnement dans l'ensemble du secteur australien de l'emballage en papier et carton, influençant la sélection des qualités et le levier de négociation.

Par format d'emballage : les emballages primaires au détail mènent la croissance des abonnements

Les emballages primaires au détail ont représenté 36,12 % du volume en 2025, les supermarchés, les pharmacies et les commerces de proximité dominant les points de contact avec les consommateurs. Ils vont des boîtes pliantes avec fenêtre pour les produits de boulangerie aux cartons ondulés stratifiés litho pour l'électronique. Les emballages d'abonnement pour le commerce électronique, le champion de la croissance avec un CAGR de 9,12 %, reflètent le boom des abonnements dans la beauté, l'athleisure et les services de préparation des repas. Ces boîtes intègrent souvent des bandelettes de déchirement, une personnalisation d'impression numérique et des caractéristiques de retournabilité qui garantissent la fidélisation des commandes, élargissant la taille du marché australien de l'emballage en papier et carton en termes de valeur. Les emballages secondaires de transit progressent en parallèle avec l'exécution omnicanale, adoptant des perforations prêtes à la vente qui réduisent les coûts de main-d'œuvre en magasin. Les emballages prêts à la vente eux-mêmes gagnent du terrain grâce aux mandats de l'épicerie visant la conformité des planogrammes et le réapprovisionnement plus rapide. Les emballages industriels en vrac sont à la traîne, mais restent essentiels pour l'exploitation minière, l'agriculture et la fabrication, où la stabilité sur palette prime sur l'esthétique marketing.

La diffusion des formats reflète l'économie de l'impression numérique : les nouvelles lignes à jet d'encre grand format d'Opal permettent le codage de données variables à grande échelle, permettant aux responsables marketing de régionaliser les visuels sans interrompre le flux du onduleur. Par ailleurs, les frais éco-modulés intégrés dans les dispositifs de responsabilité élargie des producteurs incitent les marques à adopter des formats conçus pour le recyclage, pénalisant les stratifiés ou les extrusions qui entravent la récupération des fibres. Il en résulte une évolution dynamique de l'ingénierie des emballages, faisant du marché australien de l'emballage en papier et carton un bénéficiaire de premier plan de la distribution omnicanale et des éco-taxes réglementaires.

Par industrie utilisatrice finale : stabilité du secteur alimentaire face à l'accélération du commerce électronique

Les applications alimentaires ont sécurisé 31,55 % de la part de volume en 2025, tirant parti d'une large diversité de SKU et d'un débit constant des circuits des plats préparés, de la boulangerie et des produits frais. Les revêtements biosourcés prolongent la durée de conservation sans compromettre la recyclabilité, maintenant le papier compétitif face aux barquettes en PET. Les boissons suivent, portées par l'adoption des cartons à pignon et des cartons aseptiques dans les produits laitiers et les jus. Les segments pharmaceutiques et des soins de santé restent de niche mais à haute valeur ajoutée, exigeant des caractéristiques anti-effraction et des stratifications barrières. Les catégories des soins personnels et des soins ménagers adoptent des emballages en papier et des tubes pour les lotions premium et les détergents, grignotant les parts des flacons en HDPE. Le commerce électronique et la distribution, bien que plus petits, sont la vedette, progressant à un CAGR de 9,74 % à mesure que davantage de catégories se déplacent vers des modèles en direct au consommateur qui amplifient la demande de boîtes ondulées et de mailers. Les biens industriels complètent le tableau, leurs exigences liées aux cycles de fret à l'exportation.

Des synergies intersectorielles émergent : la même chimie résistante à la graisse perfectionnée pour les emballages de restauration rapide migre vers les emballages buvards cosmétiques, démontrant des retombées technologiques qui multiplient les cas d'utilisation à base de fibres. La comptabilité carbone des détaillants intègre les émissions d'emballage Scope 3, faisant de l'empreinte plus faible du papier un levier d'approvisionnement. En conséquence, chaque utilisation finale connaît au moins une substitution partielle du plastique, renforçant la dynamique haussière pour le marché australien de l'emballage en papier et carton.

Analyse géographique

La Nouvelle-Galles du Sud a détenu la plus grande part régionale du marché australien de l'emballage en papier et carton en 2025, renforcée par le rôle de Sydney en tant que principal hub de distribution pour le commerce électronique du pays et par un solide cadre de taxe sur les déchets qui pénalise l'élimination en décharge. Les programmes de réforme du fret des États améliorent le flux des colis du dernier kilomètre, bien que la congestion portuaire à Botany augmente encore les délais de séjour des conteneurs, contraignant occasionnellement l'approvisionnement en matières premières. Victoria suit de près, tirant parti de la base manufacturière diversifiée de Melbourne et d'une interdiction agressive des plastiques à usage unique qui propulse la substitution vers les emballages en papier dans la restauration à emporter et les commerces de restauration rapide. Le dispositif de crédits de recyclage de l'État augmente encore la disponibilité des balles, facilitant l'approvisionnement des papeteries en fibres récupérées.

La demande du Queensland s'articule autour des exportations agricoles, du tourisme et d'un plan de fabrication de 29 milliards USD qui alloue 79,1 millions USD de subventions pour les technologies avancées jusqu'en 2030. Ce programme encourage la robotique et les lignes d'impression numérique dans les convertisseurs régionaux, augmentant les capacités en dehors des pôles traditionnels du sud. L'Australie-Méridionale illustre la profondeur de l'innovation : le siège social consolidé et l'usine du Groupe Detmold réunissent 240 employés sous un même toit à Adélaïde, augmentant la production d'emballages spécialisés à emporter pour les marchés domestiques et asiatiques. L'Australie-Occidentale et la Tasmanie restent plus petites mais signalent une croissance à deux chiffres grâce aux exportations de fruits de mer, de bois et d'aliments artisanaux emballés dans du carton kraft ou blanc supérieur. Les chaînes d'approvisionnement géographiques correspondent étroitement aux sources de fibres : le pin de plantation et les flux de papier récupéré alimentent des papeteries intégrées en Nouvelle-Galles du Sud et à Victoria, tandis que la proximité des infrastructures portuaires soutient les onduleurs orientés vers l'exportation au Queensland. Des liens de capacité trans-Tasman émergent à mesure que les sites néo-zélandais d'Opal harmonisent les flux de travail d'impression numérique avec les usines de la côte est, raccourcissant les délais d'exécution. La concentration de la population garantit que les trois États de l'est consomment ensemble 75 % du tonnage national, mais le rééquilibrage manufacturier guidé par les politiques devrait accroître la part des centres régionaux au cours de la décennie, étendant l'empreinte du marché australien de l'emballage en papier et carton.

Paysage concurrentiel

La concentration du marché est modérée, ancrée par des géants intégrés tels que Visy, Opal et le nouvellement formé Smurfit WestRock. La fusion de juillet 2024 entre Smurfit Kappa et WestRock a créé un mastodonte mondial avec un pouvoir d'achat susceptible de réinitialiser les prix des contrats de liner en carton pour les clients de l'Asie-Pacifique. Visy contre-attaque par l'automatisation : 11 sites de systèmes techniques déploient désormais des palettiseurs robotisés, des érectrices de caisses en bout de ligne et des machines à emballer guidées par vision qui réduisent le coût unitaire de main-d'œuvre et l'écart type dans la résistance des boîtes. La priorité d'Opal réside dans l'impression numérique, où les machines Kissel+Wolf Revo et les cutters iECHO nouvellement installés permettent des tirages de taille unitaire, répondant aux besoins de marquage du commerce électronique tout en minimisant les déchets.

L'intégration verticale façonne la posture concurrentielle. Le rachat des actifs fibreux d'Orora par Australian Paper sécurise l'approvisionnement en liner kraft et neutralise les fluctuations des prix de la pâte. Le réseau de recyclage de 150 sites de Visy alimente les fours des papeteries avec des fibres post-consommation régulières, assurant la conformité avec les mandats de contenu recyclé en avance sur les seuils de 2026. La pression des importations des papeteries asiatiques maintient les marges sur les qualités courantes minces, encourageant les acteurs locaux à cibler des niches à valeur ajoutée telles que les plateaux à revêtement barrière, le carton ondulé à données variables numériques et les services de conception de boîtes d'abonnement. Les nouveaux entrants font face à de lourds obstacles en capital, mais des perturbateurs de niche émergent dans les cartons moulés en fibres et les cartons UT rigides à base de papier, indiquant un flux d'innovation persistant.

La collaboration est un thème en hausse. La R&D conjointe d'Amcor avec Kolon Industries sur le PET chimiquement recyclé illustre comment les plateformes de matériaux hybrides peuvent coexister avec les emballages en fibres, élargissant les boîtes à outils de durabilité pour les propriétaires de marques. Les groupes de travail fournisseurs-détaillants autour des mandats prêts à la vente encouragent les convertisseurs à co-concevoir des designs qui réduisent les coûts logistiques à travers les gammes de SKU. Dans l'ensemble, l'arène concurrentielle est centrée sur la rapidité de mise sur le marché, la conformité PCR et l'automatisation, renforçant les avantages structurels des acteurs à grande échelle tout en laissant de la place pour des challengers spécialisés ciblant des micro-segments à haute marge au sein du marché australien de l'emballage en papier et carton.

Leaders du secteur australien de l'emballage en papier et carton

Opal Group

Visy Industries Holdings Pty Ltd

Oji Holdings Corporation

Pro-Pac Packaging Ltd

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Opal a lancé des systèmes avancés d'impression et de découpe numériques dans ses sites d'emballage spécialisé en Nouvelle-Galles du Sud, au Queensland et en Nouvelle-Zélande, intégrant des presses Kissel+Wolf Revo et des cutters numériques iECHO.

- Septembre 2025 : Le gouvernement du Queensland a dévoilé une stratégie manufacturière de 29 milliards USD, allouant 79,1 millions USD de subventions pour l'adoption de technologies avancées et 10 millions USD pour l'expansion des pôles manufacturiers à Toowoomba et sur la Sunshine Coast.

- Juin 2025 : Le Groupe Detmold a annoncé des plans pour un siège social mondial et une usine de trois niveaux de 3 500 mètres carrés à Regency Park, Adélaïde, consolidant jusqu'à 240 employés d'ici fin 2026.

- Novembre 2024 : MasterFoods a commencé à tester des sachets doseurs Squeeze-On de ketchup à base de papier recyclable à portion individuelle dans son usine de Wyong, réduisant le plastique de 58 % et visant l'élimination de 190 tonnes de plastique par an.

- Novembre 2024 : Amcor a annoncé un partenariat stratégique avec Kolon Industries pour développer des emballages en polyester durables à base de PET chimiquement recyclé et de furanoate de polyéthylène.

Périmètre du rapport sur le marché australien de l'emballage en papier et carton

Le papier est un matériau mince et polyvalent fabriqué à partir de fibres cellulosiques pressées et séchées, généralement dérivées du bois, de chiffons ou de graminées. Il est utilisé pour l'écriture, l'impression et diverses applications. Le carton, également connu sous le nom de carton-boîte, est un matériau à base de papier plus épais et plus durable, fabriqué en pressant plusieurs couches de pâte à papier ensemble. Ces deux matériaux sont essentiels dans l'emballage, l'impression et les applications industrielles, offrant des solutions durables de protection et de présentation des produits. Le secteur du papier et du carton continue d'innover, en se concentrant sur des méthodes de production respectueuses de l'environnement et de nouvelles applications pour répondre aux demandes du marché.

Le marché australien de l'emballage en papier et carton est segmenté par type de produit (boîtes pliantes et boîtes en carton ondulé, et autres types de produits [papier flexible et cartons liquides]) et par industrie utilisatrice finale (boissons, alimentation, pharmacie et soins de santé, soins personnels, soins ménagers et autres industries utilisatrices finales). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments susmentionnés.

| Boîtes pliantes |

| Boîtes en carton ondulé |

| Emballage flexible en papier |

| Cartons liquides |

| Boîtes en carton rigide |

| Liner kraft |

| Liner test |

| Médium de cannelure |

| Duplex blanc supérieur |

| Carton pliant vierge |

| Carton recyclé |

| Emballages primaires au détail |

| Emballages secondaires de transit |

| Emballages prêts à la vente |

| Emballages d'abonnement pour le commerce électronique |

| Emballages industriels en vrac |

| Boissons |

| Alimentation |

| Pharmacie et soins de santé |

| Soins personnels et soins ménagers |

| Commerce électronique et distribution |

| Biens industriels |

| Par type de produit | Boîtes pliantes |

| Boîtes en carton ondulé | |

| Emballage flexible en papier | |

| Cartons liquides | |

| Boîtes en carton rigide | |

| Par qualité de matériau | Liner kraft |

| Liner test | |

| Médium de cannelure | |

| Duplex blanc supérieur | |

| Carton pliant vierge | |

| Carton recyclé | |

| Par format d'emballage | Emballages primaires au détail |

| Emballages secondaires de transit | |

| Emballages prêts à la vente | |

| Emballages d'abonnement pour le commerce électronique | |

| Emballages industriels en vrac | |

| Par industrie utilisatrice finale | Boissons |

| Alimentation | |

| Pharmacie et soins de santé | |

| Soins personnels et soins ménagers | |

| Commerce électronique et distribution | |

| Biens industriels |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché australien de l'emballage en papier et carton ?

Le marché a traité 5,01 milliards de tonnes d'emballages en 2026 et devrait atteindre 7,39 milliards de tonnes d'ici 2031.

Quel CAGR est prévu pour la demande d'emballages en papier et carton en Australie ?

La demande globale devrait croître à un CAGR de 8,11 % entre 2026 et 2031.

Quel type de produit domine la consommation en volume ?

Les boîtes en carton ondulé sont en tête de liste avec une part de 41,68 % en 2025, soutenues par la croissance des colis du commerce électronique.

Quelle réglementation influence le plus le choix des matériaux ?

Le mandat pour des emballages 100 % recyclables, compostables ou réutilisables d'ici 2025, ainsi que les seuils de contenu recyclé entrant en vigueur à partir de 2026, favorisent la substitution des fibres au plastique.

Quelles sont les entreprises dominantes dans l'emballage en papier australien ?

Visy Industries, Opal Group et le Smurfit WestRock combiné sont en tête, avec de solides positions dans les segments du carton ondulé et des boîtes pliantes.

Où la demande croît-elle le plus rapidement d'un point de vue régional ?

La Nouvelle-Galles du Sud enregistre les volumes absolus les plus élevés, mais le Queensland affiche la croissance la plus rapide grâce aux subventions à la fabrication et à l'expansion du réseau de commerce électronique.

Dernière mise à jour de la page le: