Taille et part du marché de l'emballage en carton aromatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

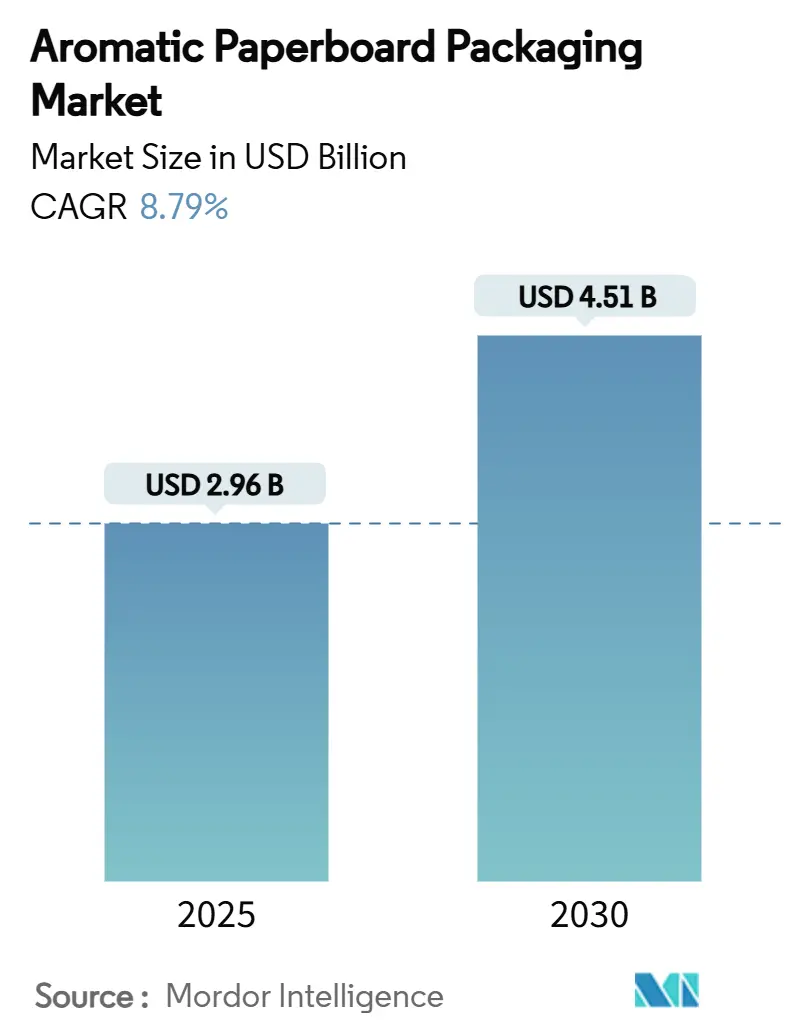

| Taille du Marché (2025) | 2.96 Milliards de dollars |

| Taille du Marché (2030) | 4.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton aromatique par Mordor Intelligence

La taille du marché de l'emballage en carton aromatique s'élevait à 2,96 milliards USD en 2025 et devrait atteindre 4,51 milliards USD en 2030, avec une expansion à un CAGR de 8,79 %. Cette trajectoire de croissance est portée par les réglementations axées sur la durabilité, la demande des marques premium pour des expériences multisensorielles et la diffusion rapide des technologies de diffusion de fragrance. Les boîtes pliantes et les boîtes rigides continuent de dominer les expéditions, tandis que les revêtements micro-encapsulés soutiennent des performances olfactives constantes à travers les chaînes d'approvisionnement mondiales. Les marques de produits de luxe et de cosmétiques approfondissent leurs investissements en associant les rituels de déballage à des repères olfactifs distincts qui renforcent l'équité de marque. Parallèlement, les transformateurs nord-américains s'appuient sur des partenaires en fragrances établis pour commercialiser des solutions en fibres recyclables à arôme intégré, tandis que les acteurs de la région Asie-Pacifique accélèrent les ajouts de capacité pour répondre à la demande portée par le commerce électronique.

Principaux enseignements du rapport

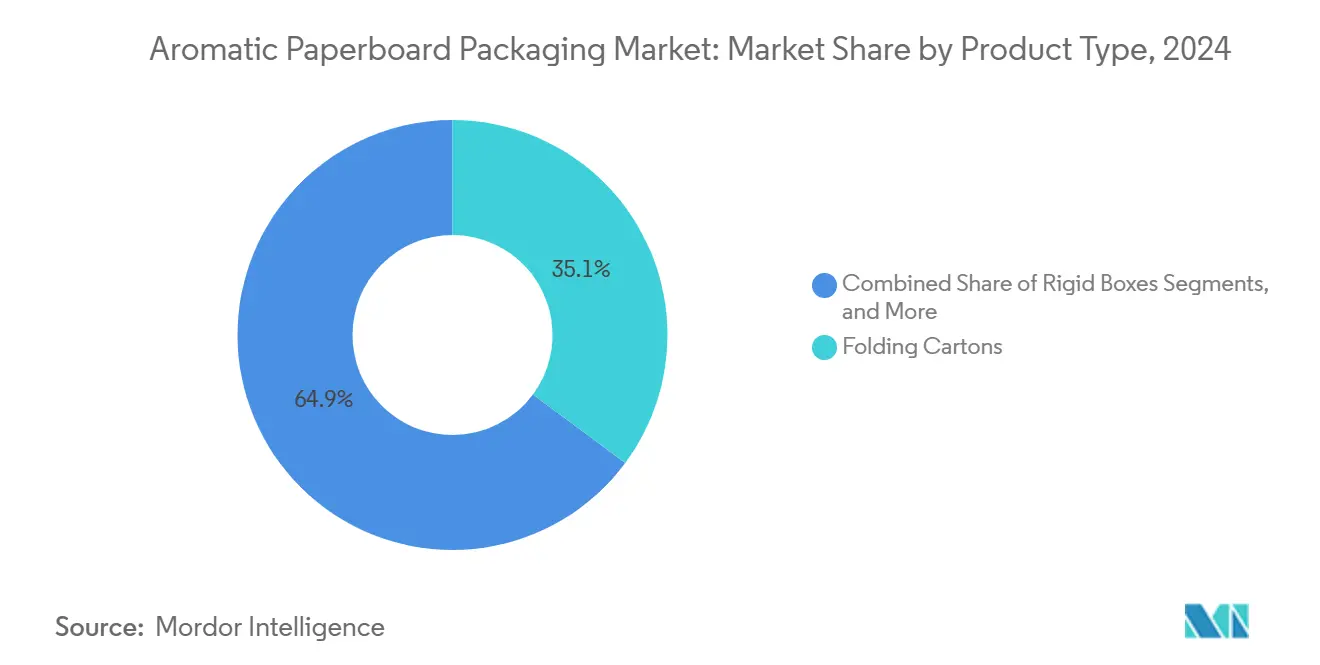

- Par type de produit, les boîtes pliantes ont représenté 35,14 % de la part de revenus de la taille du marché de l'emballage en carton aromatique en 2024.

- Par mécanisme de diffusion d'arôme, les revêtements micro-encapsulés ont représenté 37,79 % de la part du marché de l'emballage en carton aromatique en 2024.

- Par qualité de carton, la taille du marché de l'emballage en carton aromatique pour le segment des qualités recyclées devrait croître à un CAGR de 9,78 % entre 2025 et 2030.

- Par secteur d'utilisation finale, les cosmétiques et soins personnels ont représenté 41,58 % de la part du marché de l'emballage en carton aromatique en 2024.

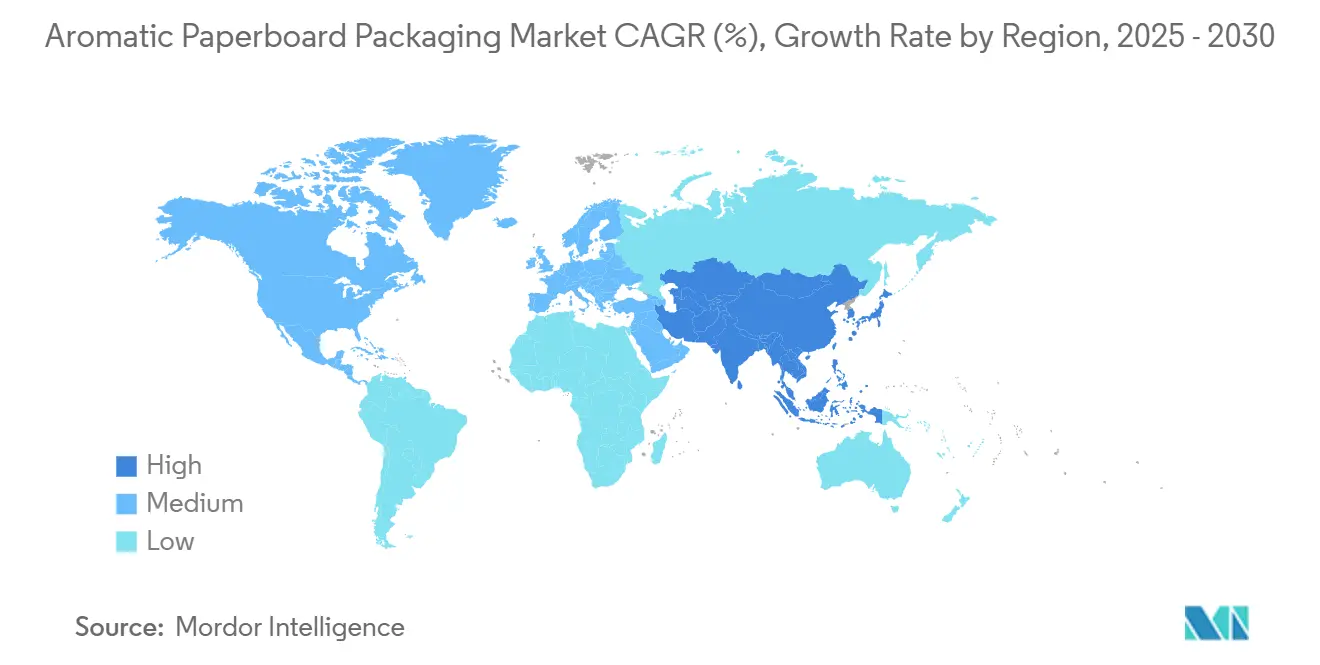

- Par géographie, la taille du marché de l'emballage en carton aromatique pour la région Asie-Pacifique devrait croître à un CAGR de 10,02 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'emballage en carton aromatique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers le carton portée par la durabilité, au détriment du plastique | 2.1% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande d'emballages sensoriels et expérientiels pour les produits premium | 1.8% | Marchés du luxe en Amérique du Nord et dans l'UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Restrictions réglementaires sur les plastiques à usage unique et les COV | 1.5% | UE en premier lieu, avec des répercussions en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Avancées en micro-encapsulation prolongeant la durée de vie des fragrances | 1.3% | Mondial, avec la R&D concentrée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Culture du « déballage » dans le commerce électronique favorisant les expériences de marque parfumées | 1.1% | Mondial, porté par la croissance du commerce électronique en Amérique du Nord et en APAC | Moyen terme (2 à 4 ans) |

| Intégrations du marketing olfactif numérique avec l'emballage intelligent | 0.9% | Adoption précoce en Amérique du Nord et dans l'UE, suivie par l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La dynamique réglementaire axée sur la durabilité accélère l'adoption des solutions à base de fibres

Les mandats exigeant des emballages entièrement recyclables stimulent la conversion du plastique vers des substrats en fibres pouvant accueillir des fragrances sans compromettre la recyclabilité. Le Règlement UE 2025/40, en vigueur depuis février 2025, oblige tous les emballages primaires et secondaires à être recyclables d'ici 2030 et impose des seuils minimaux de contenu recyclé. Des cadres parallèles en Chine et en Inde resserrent également les règles relatives aux métaux lourds et au contact alimentaire, orientant les transformateurs vers des formats de carton aromatique conformes aux interdictions de matériaux tout en améliorant l'expérience consommateur. WestRock indique que 96 % de son portefeuille est déjà recyclable, compostable ou réutilisable, soulignant sa capacité à capter des volumes supplémentaires. Les marques considèrent désormais le carton aromatique conforme comme une plateforme à double avantage répondant à la fois aux audits environnementaux et aux objectifs de marketing expérientiel.

L'économie de l'expérience de marque premium stimule l'innovation en matière d'emballage sensoriel

Les maisons de luxe et les acteurs des cosmétiques de prestige amplifient leurs investissements dans des emballages qui font appel à la vue, au toucher et désormais à l'odorat. La feuille de route de L'Oréal vers l'utilisation exclusive de boîtes en fibres certifiées FSC démontre comment les catégories haut de gamme associent durabilité et narration sensorielle. L'écosystème des fragrances en Europe contribue à hauteur de 30 milliards EUR en valeur ajoutée brute, garantissant une expertise technique approfondie pour les applications d'emballage transversales. [1]Association internationale des fragrances, « L'impact socio-économique des technologies de fragrance en Europe », ifrafragrance.org La division Fragrance & Beauty de Givaudan a progressé de 14,1 %, reflétant la demande croissante pour de nouveaux formats de diffusion de fragrance au-delà de la parfumerie traditionnelle. En conséquence, les segments à prix premium allouent des budgets plus importants au carton aromatique amélioré qui valorise les rituels de déballage et favorise le partage sur les réseaux sociaux.

Les avancées technologiques en micro-encapsulation prolongent la durabilité des fragrances

Les microcapsules de nouvelle génération fabriquées à partir de résines mélaminées retiennent les composés volatils pendant 2 400 heures, assurant un arôme constant de la ligne de production jusqu'à la porte du consommateur. La R&D se concentre désormais sur des enveloppes biodégradables pour satisfaire les prochaines interdictions sur les microplastiques intentionnellement ajoutés, avec des matrices polymères permettant une diffusion contrôlée tout en se décomposant après élimination. Les dépôts de brevets révèlent des systèmes d'encapsulation à matrice polymère conçus pour résister à l'humidité, essentiels pour les corridors logistiques tropicaux. Ces avancées permettent au marché de l'emballage en carton aromatique de pénétrer des catégories auparavant freinées par des problèmes d'atténuation ou de migration des arômes.

La culture du déballage dans le commerce électronique transforme l'emballage en support marketing

Les volumes de colis B2C ont explosé pendant la pandémie, élevant durablement les attentes des consommateurs en matière de déballage mémorable. L'analyse de l'OCDE confirme que l'accélération des ventes en ligne a transformé l'emballage d'un simple outil de protection et d'expédition en un actif de marque de premier plan. International Paper cible une opportunité adressable de 50 milliards USD dans les emballages de commerce électronique à base de fibres, notant que les repères olfactifs amplifient l'engagement émotionnel lors des moments de livraison à domicile. Les brevets d'emballage intelligent intégrant des capteurs IoT et des étiquettes NFC préfigurent des formats hybrides où la diffusion de fragrance se synchronise avec le contenu numérique, poussant le marché de l'emballage en carton aromatique vers des plateformes de narration interactive.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des processus de transformation à arôme intégré | -1.4% | Mondial, avec un impact plus fort sur les marchés APAC sensibles aux coûts | Court terme (≤ 2 ans) |

| Cohérence à l'échelle de production de l'intensité olfactive | -0.9% | Sites de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Conformité IFRA et aux allergènes limitant la palette de fragrances | -0.7% | Marchés réglementés de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Atténuation des arômes due à l'humidité dans les chaînes d'approvisionnement tropicales | -0.6% | Régions tropicales d'APAC, d'Amérique latine et du MEA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les surcoûts de production freinent l'adoption sur le marché de masse

Les lignes de revêtement et d'insertion à arôme intégré ajoutent 25 à 40 % au coût de transformation en raison de fours de séchage spécialisés, de contrôles en salle blanche et de contrôles qualité supplémentaires. Les transformateurs de plus petite taille supportent également des dépenses supplémentaires de conformité aux COV liées aux vecteurs de fragrance à base de solvants, comme le précisent les directives de l'Agence de protection de l'environnement des États-Unis sur la fabrication d'encres et de peintures. [2]Agence de protection de l'environnement des États-Unis, « Contrôle des émissions de COV provenant des procédés de fabrication d'encres et de peintures », epa.gov Les recherches sur les charges de carbonate de calcium in situ pour la pâte d'eucalyptus illustrent les tentatives en cours pour compenser les coûts des matières premières, mais le délai de retour sur investissement reste prohibitif pour les références à volume élevé et à faible marge. Tant que les économies d'échelle ne se matérialisent pas, l'adoption se concentrera dans les segments premium où les propriétaires de marques tolèrent la majoration de prix.

Le cadre de conformité IFRA restreint la portée de l'innovation en matière de fragrance

L'évaluation quantitative des risques IFRA-RIFM plafonne l'exposition des consommateurs aux allergènes connus, réduisant la palette de fragrances adaptée aux emballages en contact direct. Le carton recyclé introduit des traces volatiles supplémentaires provenant d'encres anciennes, compliquant la validation de la conformité. Les tests de migration allongent les délais de développement, nécessitant des investissements en capital plus importants pour les instruments analytiques. Par conséquent, les formulateurs de niche doivent collaborer avec des maisons de fragrance établies pour obtenir des profils olfactifs conformes, renforçant ainsi les barrières à l'entrée pour les start-ups dans le secteur de l'emballage en carton aromatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boîtes pliantes consolident leur avantage de polyvalence

Les boîtes pliantes ont représenté 35,14 % des expéditions de 2024, capitalisant sur la flexibilité de découpe et les lignes d'approvisionnement établies qui acceptent les revêtements de fragrance avec un minimum de reconfiguration. La taille du marché de l'emballage en carton aromatique pour les boîtes pliantes devrait dépasser 1,7 milliard USD d'ici 2030, les propriétaires de marques exploitant des formats rentables qui préservent l'intégrité olfactive lors de la distribution mondiale. Les boîtes rigides, bien que représentant une base de tonnage plus faible, sont positionnées pour un CAGR de 9,82 % grâce à l'accent mis par les produits de luxe sur la narration tactile et olfactive. Les emballages manchon et les cartes blister conservent des fonctions de niche — échantillonnage par courrier direct et usage pharmaceutique — où les fenêtres scratch-and-sniff ou les couches inviolables offrent des avantages situationnels.

L'activité complémentaire de brevets sur l'électronique imprimée flexible laisse entrevoir de futures boîtes intégrant des capteurs d'humidité qui déclenchent la diffusion de fragrance au dépassement d'un seuil, suggérant de nouvelles sources de revenus pour les transformateurs capables d'intégrer de l'électronique.

Par mécanisme de diffusion d'arôme : la micro-encapsulation conserve sa position de leader

Les revêtements micro-encapsulés ont généré 37,79 % des revenus de 2024 grâce à des performances éprouvées en termes de durée de conservation résistant au fret maritime, au fret aérien et à l'exposition en rayon à long terme. La part du marché de l'emballage en carton aromatique pour les inserts à diffusion d'arôme active devrait toutefois augmenter fortement à mesure que les marques de produits de grande consommation cherchent à aromatiser après production pour adapter les préférences olfactives régionales. Les vernis scratch-and-sniff restent des outils événementiels pour les envois promotionnels, tandis que les encres parfumées font face à des obstacles de stabilité thermique qui freinent leur adoption généralisée. Les réservoirs à structures organométalliques émergents promettent une capacité de charge utile plus élevée et une diffusion sensible à l'humidité, les positionnant comme des perturbateurs potentiels au cours de la prochaine décennie.

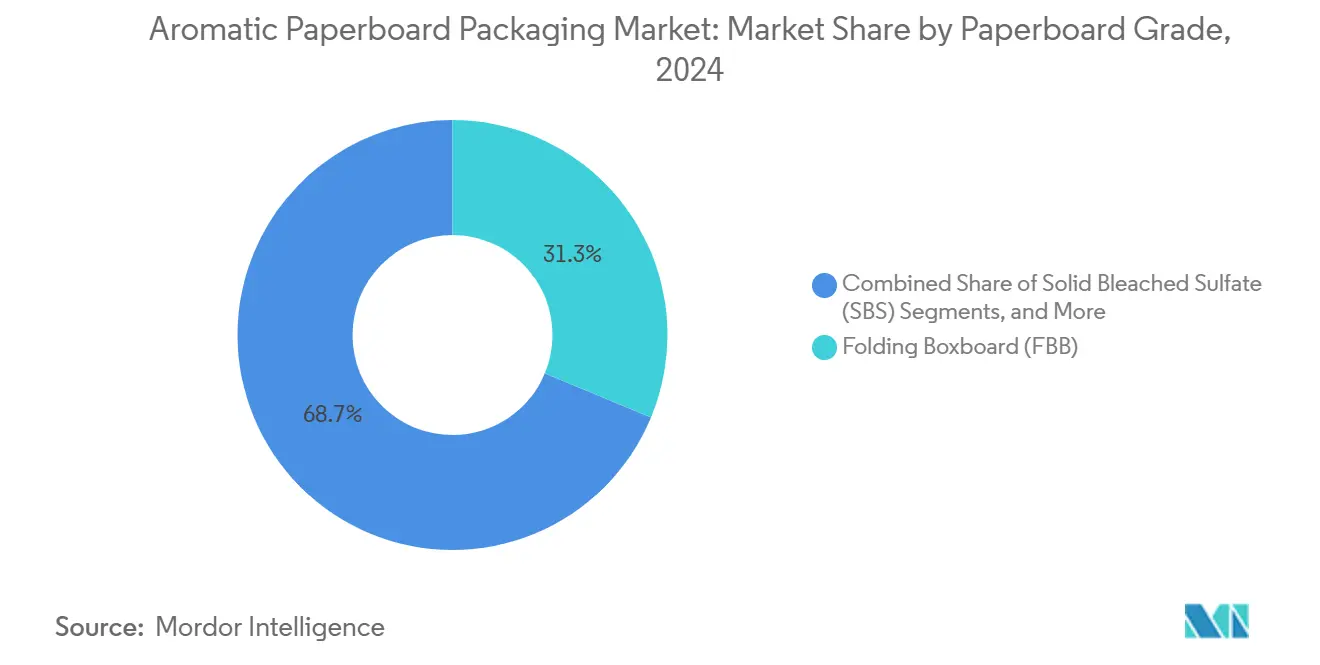

Par qualité de carton : les fibres recyclées bénéficient de vents réglementaires favorables

Le carton pliant (FBB) a représenté 31,25 % des expéditions en 2024, soutenu par des revêtements conformes aux normes alimentaires et un calibre lisse propice à une épaisseur constante de la couche de fragrance. Pourtant, le carton recyclé affichera le CAGR le plus rapide à 9,78 % à mesure que les régimes de responsabilité élargie des producteurs récompensent le contenu post-consommation. La taille du marché de l'emballage en carton aromatique pour les qualités recyclées est en expansion à mesure que les transformateurs déploient des étapes avancées de désencrage et de neutralisation des odeurs pour atteindre les critères de pureté sensorielle des fibres vierges. Le sulfate blanchi solide continue de servir les soins de la peau de prestige et les coffrets de fragrance où la blancheur brillante s'associe à des graphismes d'impression haute fidélité.

Par secteur d'utilisation finale : les cosmétiques restent le bastion des premiers adoptants

Les cosmétiques et soins personnels ont contribué à hauteur de 41,58 % de la demande de 2024, portés par l'alignement entre la fonction du produit et les récits d'emballage parfumé. Les cadeaux de luxe s'accéléreront à un CAGR de 9,67 % à mesure que les spiritueux haut de gamme, la joaillerie et les accessoires de créateurs séduisent les consommateurs avec un déballage immersif. Dans le secteur de l'alimentation et des boissons, les formats en fibres à arôme intégré se concentrent sur les chocolats premium et les thés de spécialité où une fragrance subtile complète les repères gustatifs sans friction réglementaire. Les marques de soins ménagers exploitent l'arôme pour signaler l'efficacité, bien que sous des limites IFRA plus strictes en matière d'exposition aux allergènes.

Analyse géographique

L'Amérique du Nord a représenté 31,67 % de la valeur mondiale en 2024, soutenue par des chaînes d'approvisionnement en ingrédients de fragrance robustes et des marchés du luxe matures. Le chiffre d'affaires de 7 412 millions CHF de la division Fragrance & Beauty de Givaudan souligne l'écosystème de R&D approfondi qui sous-tend les lancements d'emballages prêts à l'arôme.[3]Givaudan, « Rapport intégré 2024 », givaudan.com Les États-Unis accueillent également des transformateurs de premier plan qui regroupent conception, impression et micro-encapsulation de fragrance sous un même toit, renforçant le leadership régional sur le marché de l'emballage en carton aromatique.

L'empreinte de l'Europe s'appuie sur des réglementations strictes en matière de recyclabilité et des clusters denses de marques de luxe. Le Règlement 2025/40 du bloc fixe des critères fermes de fin de vie, incitant les transformateurs à se tourner vers des structures en fibres mono-matériaux intégrant des systèmes olfactifs biodégradables. La position de Mondi en tant que premier fournisseur de papier kraft et son mix de revenus durables à 85 % mettent en lumière le leadership technologique de l'Europe et la demande portée par les politiques.

L'Asie-Pacifique, enregistrant un CAGR fulgurant de 10,02 % jusqu'en 2030, bénéficie du commerce électronique à l'échelle de la population, de la montée en puissance du pouvoir d'achat de la classe moyenne et du renforcement des règles environnementales telles que la norme chinoise GB 43352-2023. Les sous-traitants locaux investissent dans des enduiseuses à capacité aromatique pour servir les grandes marques multinationales en quête d'agilité régionale. Sur la fenêtre de prévision, l'APAC contribuera à la part du lion des tonnages supplémentaires sur le marché de l'emballage en carton aromatique, réduisant progressivement l'écart avec les régions occidentales établies.

Paysage concurrentiel

L'arène reste modérément fragmentée. International Paper, WestRock et Smurfit Kappa ont conjointement capté 28 % du chiffre d'affaires de 2024, intégrant des fonctions aromatiques grâce à des partenariats avec des experts en fragrances tels que l'unité Active Beauty de Givaudan. ScentSational Technologies et d'autres acteurs spécialisés se taillent des niches en proposant des systèmes propriétaires à matrice polymère permettant des profils de diffusion personnalisés. L'analyse des brevets révèle deux axes concurrentiels : les grands groupes de fibres mondiaux intégrant des couches olfactives dans les qualités courantes, et les maisons de fragrance spécialisées développant des modules de diffusion prêts à l'emballage.

Les alliances stratégiques dominent les mouvements récents. La fusion d'International Paper avec DS Smith élargit les laboratoires de conception capables d'essais aromatiques à l'échelle pilote, tandis que la reconstruction à 1 milliard EUR de Stora Enso à Oulu réserve une capacité pour le carton couché grand public optimisé pour l'adhérence des fragrances. Les acteurs du marché lorgnent également sur la convergence de l'emballage intelligent, déposant des brevets reliant des capteurs de température à des diffusions de fragrance programmables — une voie qui devrait différencier les offres une fois que les coûts IoT auront reculé.

Leaders du secteur de l'emballage en carton aromatique

International Paper Company

Smurfit Westrock plc

Graphic Packaging International

Mondi Plc

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Stora Enso a enregistré une hausse de 9 % de ses ventes à 2 362 millions EUR et a fait progresser sa ligne de carton grand public d'Oulu vers une production entièrement adaptée aux qualités aromatiques.

- Février 2025 : Le Règlement UE 2025/40 est entré en vigueur, imposant 100 % d'emballages recyclables d'ici 2030.

- Janvier 2025 : Givaudan a enregistré un chiffre d'affaires 2024 de 7 412 millions CHF, porté par une croissance de 14,1 % dans la division Fragrance & Beauty.

- Septembre 2024 : L'Oréal a confirmé l'utilisation de papier certifié FSC à 97 % pour les notices et à 100 % pour les boîtes extérieures.

Portée du rapport mondial sur le marché de l'emballage en carton aromatique

| Boîtes pliantes |

| Boîtes rigides |

| Emballages manchon |

| Cartes blister |

| Revêtements micro-encapsulés |

| Vernis scratch-and-sniff |

| Encres parfumées intégrées |

| Étiquettes adhésives parfumées |

| Inserts à diffusion d'arôme active |

| Carton pliant (FBB) |

| Sulfate blanchi solide (SBS) |

| Kraft non blanchi couché (CUK) |

| Carton gris couché blanc (WLC) |

| Carton recyclé |

| Cosmétiques et soins personnels |

| Alimentation et boissons |

| Entretien ménager et soins du foyer |

| Produits de luxe et cadeaux |

| Promotionnel et publipostage direct |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Boîtes pliantes | ||

| Boîtes rigides | |||

| Emballages manchon | |||

| Cartes blister | |||

| Par mécanisme de diffusion d'arôme | Revêtements micro-encapsulés | ||

| Vernis scratch-and-sniff | |||

| Encres parfumées intégrées | |||

| Étiquettes adhésives parfumées | |||

| Inserts à diffusion d'arôme active | |||

| Par qualité de carton | Carton pliant (FBB) | ||

| Sulfate blanchi solide (SBS) | |||

| Kraft non blanchi couché (CUK) | |||

| Carton gris couché blanc (WLC) | |||

| Carton recyclé | |||

| Par secteur d'utilisation finale | Cosmétiques et soins personnels | ||

| Alimentation et boissons | |||

| Entretien ménager et soins du foyer | |||

| Produits de luxe et cadeaux | |||

| Promotionnel et publipostage direct | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en carton aromatique ?

La taille du marché de l'emballage en carton aromatique a atteint 2,96 milliards USD en 2025 et devrait atteindre 4,51 milliards USD d'ici 2030 à un CAGR de 8,79 %.

Quel type de produit domine l'adoption mondiale ?

Les boîtes pliantes détiennent la plus grande part en 2024 à 35,14 % grâce à leur polyvalence structurelle et aux faibles barrières de conversion pour l'intégration de fragrance.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide du commerce électronique, la hausse des dépenses de la classe moyenne et la convergence des réglementations en matière de durabilité alimentent un CAGR de 10,02 % de la demande en Asie-Pacifique.

Comment les revêtements micro-encapsulés surpassent-ils les autres mécanismes de diffusion d'arôme ?

Ils protègent les molécules olfactives jusqu'à 2 400 heures et assurent une diffusion contrôlée résistant aux différents environnements logistiques.

Quel est le principal frein qui limite la pénétration du marché de masse ?

La transformation à arôme intégré ajoute 25 à 40 % au coût de production, rendant la technologie économiquement viable principalement pour les gammes de produits premium ou de luxe.

Quelles réglementations influencent le plus le choix des matériaux ?

Le Règlement UE 2025/40 impose la recyclabilité universelle d'ici 2030, accélérant la transition du plastique vers des solutions aromatiques à base de fibres.

Dernière mise à jour de la page le: