Taille et part du marché des plateaux en carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

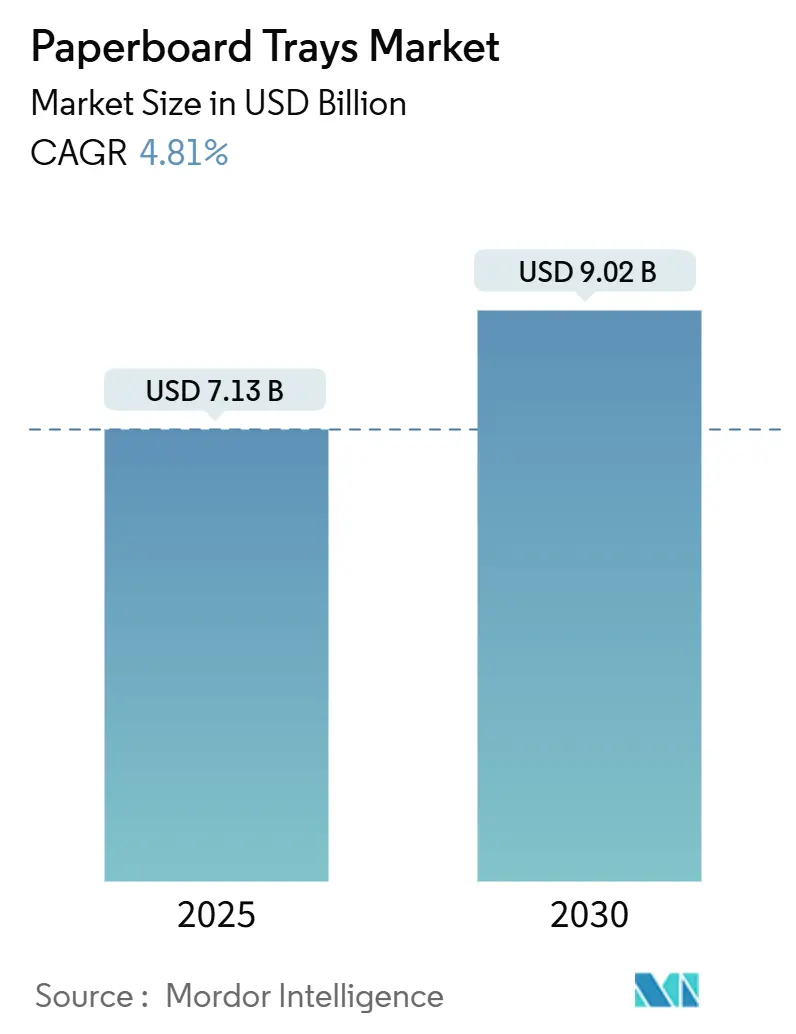

| Taille du Marché (2025) | 7.13 Milliards de dollars |

| Taille du Marché (2030) | 9.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateaux en carton par Mordor Intelligence

La taille du marché des plateaux en carton s'établit à 7,13 milliards USD en 2025 et devrait atteindre 9,02 milliards USD d'ici 2030, progressant à un TCAC de 4,81 %. La demande est en hausse car les régulateurs exigent désormais que tous les emballages de vente au détail soient recyclables, et les propriétaires de marques abandonnent le plastique au profit de formats à base de fibres qui satisfont ces exigences. Le règlement (UE) 2025/40 de l'Union européenne à lui seul oriente des millions de tonnes d'emballages vers le carton d'ici 2030. Des propositions parallèles en Australie visent 75 % de contenu recyclé post-consommateur pour les emballages en fibres d'ici 2040, ancrant la visibilité des volumes à long terme. L'adoption s'accélère également parce que les repas traités par haute pression (HPP) et conditionnés sous atmosphère modifiée (MAP) spécifient désormais des plateaux combinant qualité d'impression et intégrité de barrière, des attributs que les substrats en fibres actuels peuvent fournir. Les flux d'épicerie en ligne et les programmes de kits repas exercent une attraction supplémentaire en valorisant l'empilabilité, la résistance à l'écrasement et le déballage de marque, tous intrinsèques à la croissance du marché des plateaux en carton.

Points clés du rapport

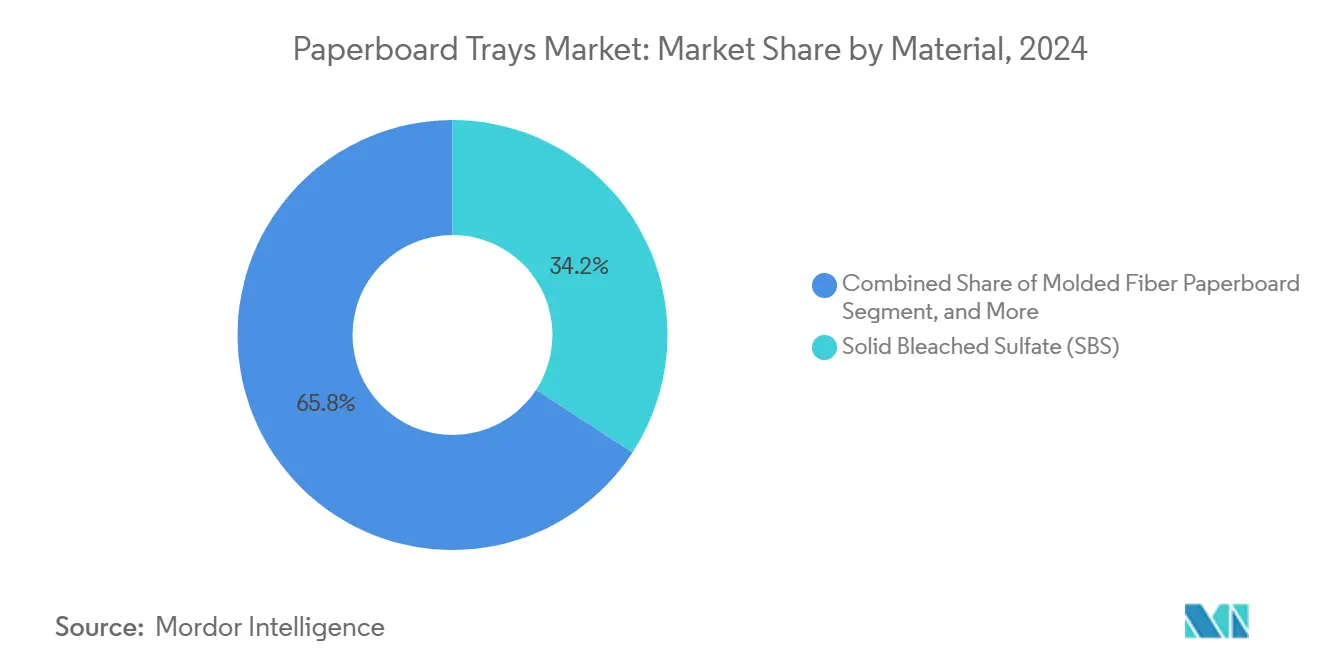

- Par matériau, le sulfate blanchi solide a capturé 34,21 % de la part du marché des plateaux en carton en 2024.

- Par type de plateau, la taille du marché des plateaux en carton pour les plateaux d'emballage sous atmosphère modifiée devrait croître à un TCAC de 6,04 % entre 2025 et 2030.

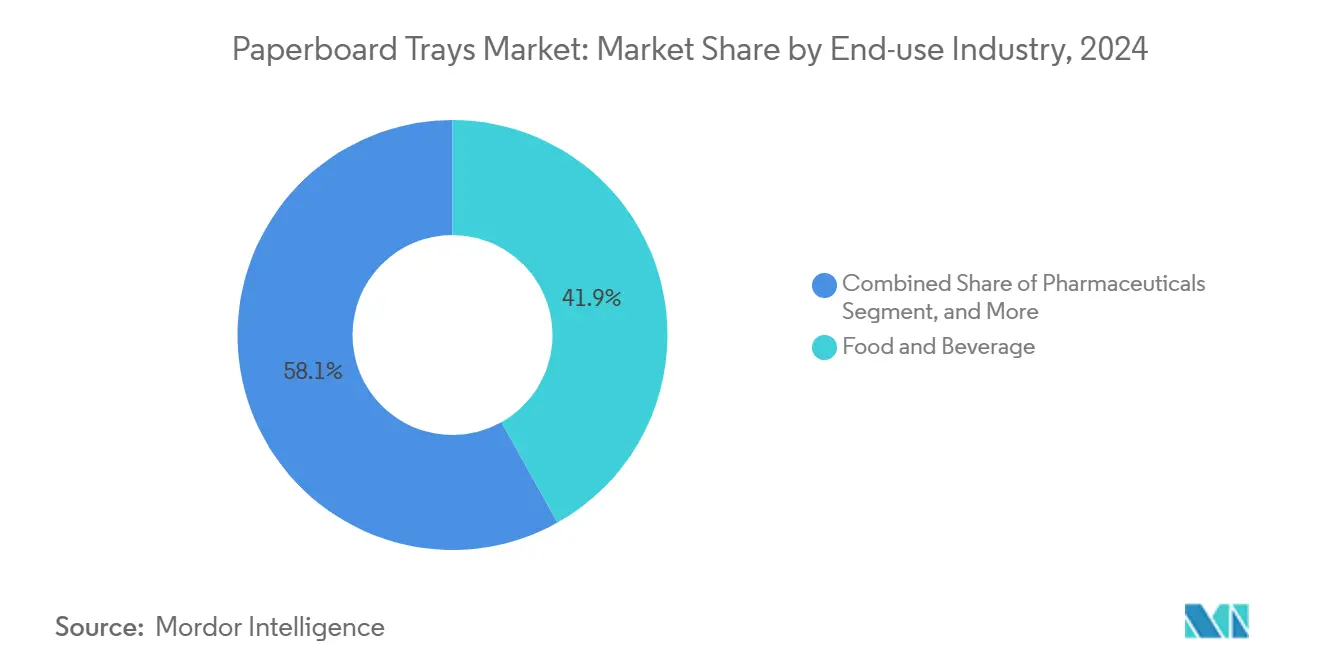

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capturé 41,87 % de la part du marché des plateaux en carton en 2024.

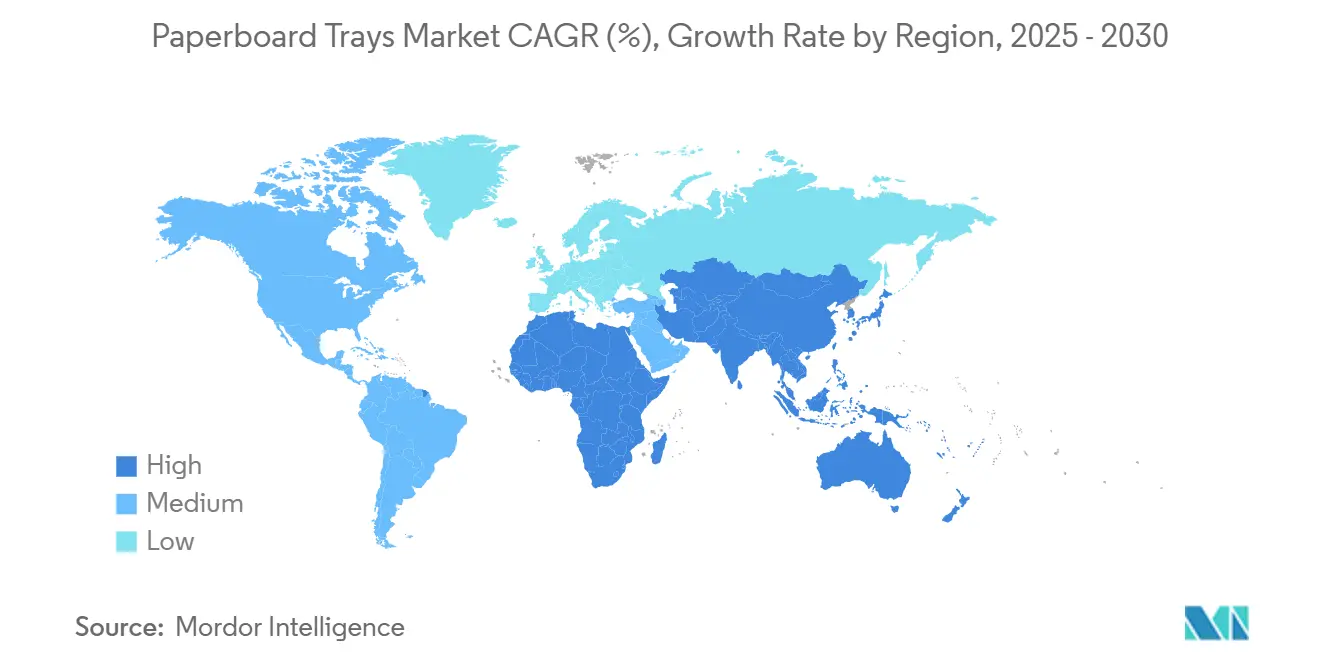

- Par géographie, la taille du marché des plateaux en carton pour la région Asie-Pacifique devrait croître à un TCAC de 7,12 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des plateaux en carton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions strictes des plastiques à usage unique | +1.2% | Mondial (UE, Amérique du Nord en tête) | Court terme (≤ 2 ans) |

| Demande croissante de repas prêts-à-manger et réchauffables au micro-ondes | +0.8% | Marchés urbains mondiaux | Moyen terme (2-4 ans) |

| Croissance de l'épicerie en ligne et des kits repas | +0.6% | Amérique du Nord et UE, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Innovations dans les revêtements barrières biosourcés | +0.5% | Mondial (R&D en Amérique du Nord et UE) | Long terme (≥ 4 ans) |

| Passage aux plateaux MAP en carton compatibles HPP | +0.4% | Amérique du Nord et UE, premium Asie-Pacifique | Long terme (≥ 4 ans) |

| Impression numérique pour la personnalisation des plateaux | +0.3% | Mondial, adoption précoce en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes des plastiques à usage unique

Les régulateurs de l'Union européenne, d'Australie et de plusieurs États américains ont supprimé les calendriers progressifs et ont plutôt émis des interdictions fermes sur certains plastiques à partir de 2026.[1]Ministère des Affaires étrangères et du Commerce de Nouvelle-Zélande, "Nouvelles règles de l'UE sur les emballages et les déchets," mfat.govt.nz Les marques qui hésitaient auparavant entre le rPET et le polypropylène s'engagent dans des solutions en fibres car l'infrastructure de collecte en bordure de trottoir existe déjà. Les détaillants préfèrent également les formats mono-matériau pour réduire les frais de tri dans le cadre des lois sur la responsabilité élargie des producteurs (REP). Il en résulte une vague de projets de substitution qui placent le marché des plateaux en carton au cœur des dépenses de conformité. Les transformateurs de carton répondent par des cycles de certification plus rapides pour valider la sécurité au contact alimentaire avant l'interdiction des PFAS en 2026. Les responsables de marques évaluent désormais la performance des plateaux en priorité sur la recyclabilité, puis sur le graphisme, inversant l'avantage décennal du plastique en matière de barrière à l'humidité.

Demande croissante de repas prêts-à-manger et réchauffables au micro-ondes

Les consommateurs urbains continuent de troquer les habitudes de cuisine maison contre la commodité du réchauffage. Les fours à micro-ondes équipent près de 93 % des foyers nord-américains et plus de 70 % des foyers urbains en Asie, poussant les producteurs de repas vers des formats qui résistent aux chocs thermiques répétés. Le carton conserve sa stabilité dimensionnelle lors des cycles de chauffage à 1 000 watts, évitant le délaminage du couvercle qui affecte le polypropylène à paroi mince. L'attrait visuel augmente car le SBS à haute opacité permet une impression de qualité photographique, et les fenêtres découpées mettent en valeur les aliments tout en respectant les règles de durée de conservation. Les épiceries haut de gamme spécifient désormais des plateaux en fibres pour les gratins de fruits de mer et les plats ethniques en Europe, signalant une migration de catégorie auparavant limitée aux pizzas réfrigérées. Cette dynamique soutient des contrats de volume qui sous-tendent de nouvelles capacités de carton à revêtement barrière en Scandinavie.

Croissance de l'épicerie en ligne et des kits repas

La livraison à domicile expose les emballages à six points de manutention ou plus, du prélèvement en entrepôt sombre au dépôt en consigne de colis. Les plateaux fabriqués à partir de carton pliant de 400 g/m² tolèrent mieux la compression et résistent mieux à la perforation que les plastiques comparables, réduisant les taux de réclamation pour les entreprises de kits repas. La marque est imprimée directement sur l'intérieur du plateau, économisant les étiquettes et sécurisant les codes QR pour les vidéos de recettes. Farm Credit East prévoit que la demande américaine de papier et de carton atteindra 49,5 millions de tonnes d'ici 2028, portée principalement par les flux du commerce en ligne. Le marché des plateaux en carton capte donc des dépenses logistiques qui allaient auparavant aux intercalaires en carton ondulé.

Innovations dans les revêtements barrières biosourcés

Les laboratoires académiques et industriels ont comblé l'écart historique de perméabilité à la vapeur d'eau entre le plastique et la fibre en greffant des biopolymères tels que le PVA réticulé à l'acide borique sur les surfaces du carton. Les essais commerciaux montrent des taux de transmission d'oxygène inférieurs à 1 cc/m²-jour à 23 °C et 50 % d'humidité relative, des seuils autrefois atteignables uniquement avec des couches d'EVOH. Ces revêtements passent les tests de biodégradabilité marine, contournant les futures réglementations sur les microplastiques. Les fournisseurs ciblent d'abord les barres de céréales et les couvercles de produits laitiers, mais l'adoption dans les plateaux suivra car les mêmes lignes de revêtement par rideau s'appliquent aux deux structures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des fibres vierges | -0.7% | Mondial (Amérique du Nord et Europe les plus exposées) | Court terme (≤ 2 ans) |

| Limitations de résistance à la chaleur et à l'humidité par rapport aux plastiques | -0.5% | Mondial, catégories de remplissage à chaud et à haute humidité | Moyen terme (2-4 ans) |

| Concurrence des contenants en pulpe moulée | -0.4% | Mondial, segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Investissements en capital pour la modernisation des lignes MAP | -0.3% | Sites de modernisation en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des fibres vierges

La pâte de bois résineux a été échangée 14 % plus haut en glissement annuel en 2024, obligeant les papeteries à relever les suppléments sur le carton pliant avec un décalage de deux trimestres par rapport aux hausses des intrants. Les marques de snacks sous contrats annuels ont exigé des clauses d'indexation ou ont menacé de revenir aux plateaux en PET. Bien que la matière première en papier mélangé soit abondante, la fibre recyclée de qualité alimentaire reste rare, perpétuant des fluctuations de prix qui compriment les marges des transformateurs à court terme.

Limitations de résistance à la chaleur et à l'humidité par rapport aux plastiques

Les sauces remplies à chaud à 90 °C nécessitent encore du polypropylène ou des sachets rétortables car même le carton ciré avancé perd sa résistance à la traction au-dessus de 85 °C. Des études montrent une baisse de 30 % des valeurs de résistance à l'écrasement des bords sous l'effet combiné de la chaleur et de l'humidité. Les recherches sur les émulsions de cire microcristalline ont réduit la transmission de vapeur, mais l'adoption industrielle est lente car l'émulsion ajoute deux étapes de traitement et augmente le coût du plateau de 6 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du SBS remise en question par la pression de la durabilité

Le sulfate blanchi solide détient la plus grande part du marché des plateaux en carton à 34,21 % en 2024, soutenu par sa surface brillante et neutre en odeur qui permet une impression photoréaliste. Les marques ciblant les repas surgelés haut de gamme privilégient le SBS car les fibres vierges du carton offrent un calibre uniforme et une soudure à travers le givre léger. Néanmoins, le coût et l'intensité en fibres exposent les utilisateurs de SBS à un examen ESG. Les transformateurs co-extrudent désormais de fines couches de SBS sur des plis intermédiaires recyclés, réduisant les intrants vierges jusqu'à 40 % sans sacrifier la qualité d'impression. Le carton fibre moulée, projeté à un TCAC de 6,87 %, s'inscrit dans les objectifs d'économie circulaire et bénéficie de subventions provinciales en Chine qui récompensent les lignes à ≥ 50 % de contenu recyclé. La double trajectoire des matériaux maintient le marché plus large des plateaux en carton sur une voie équilibrée entre impératifs de performance et de durabilité.

L'expansion de Metsä Board en Suède souligne la confiance des investisseurs ; la capacité ajoutée est dédiée au FBB léger associé à des revêtements de dispersion à base d'eau.[2]Metsä Group, "Mise à jour des investissements 2024," metsagroup.com Les innovations en carton recyclé reposent sur la lamination de nano-cellulose, offrant une résistance à la déchirure autrefois exclusive aux liners kraft. À mesure que ces hybrides arrivent à maturité, le secteur des plateaux en carton gagne en flexibilité pour atteindre à la fois les objectifs de coût unitaire et de recyclage en bordure de trottoir, freinant les discours sur le retour du plastique.

Par type de plateau : la technologie MAP stimule la croissance du segment premium

Les formats plats standard représentent encore 43,73 % de la taille du marché des plateaux en carton car ils maximisent l'efficacité du plan de découpe et fonctionnent à 400 unités/min sur les équipements de formage existants. Les références de boulangerie et de produits frais grand public préfèrent les plateaux plats pour la mise en rayon et la densité de palettes. Pourtant, les plateaux sous atmosphère modifiée, en expansion à un TCAC de 6,04 %, génèrent une valeur incrémentale en prolongeant la durée de conservation des viandes sans antibiotiques de 10 à 20 jours, permettant aux détaillants d'optimiser les cycles de démarque. Les versions MAP utilisent des couches de laque haute barrière et des couvercles multicouches pour maintenir ≤ 2 % d'O₂, des attributs validés dans le cadre des audits ISO 22000.

Les structures à coque et compartimentées captent des niches dans les repas santé et la restauration aérienne. La synergie de l'impression numérique favorise les surfaces planes, de sorte que la part future pourrait se réorienter vers des reconceptions qui soutiennent la personnalisation sur le plateau. La diversité des types de plateaux permet au marché des plateaux en carton de servir à la fois les circuits de masse axés sur le prix et les niches premium axées sur la fonction.

Par secteur d'utilisation finale : domination de l'alimentation avec expansion pharmaceutique

L'alimentation et les boissons contribuent à 41,87 % de la taille du marché des plateaux en carton et croissent à un TCAC de 5,09 %, portées par les rayons traiteur de supermarché, les produits frais haut de gamme et les plats préparés. Les références de viande, volaille et fruits de mer s'appuient particulièrement sur la rigidité du plateau pour prévenir les fuites sous la glace. Les fournisseurs de fruits frais découpés à Singapour ont converti leurs emballages en plateaux en fibres après l'annonce de la taxe nationale sur les plastiques de la cité-État. Les produits pharmaceutiques adoptent des hybrides de plateaux-blisters pour sécuriser les biologiques en chaîne du froid ; des études de stabilité montrent que les plateaux en fibres conservent leur précision dimensionnelle à –20 °C, là où le PET peut devenir cassant.

Les marques de soins personnels appliquent des liners métallisés qui imitent le papier d'aluminium tout en maintenant l'emballage extérieur recyclable, renforçant les signaux premium pour les parfums solides. Les utilisations industrielles « autres », telles que l'électronique, fournissent des charges de base lors des ralentissements saisonniers alimentaires, équilibrant l'utilisation des installations tout au long de l'année.

Par type de revêtement : les revêtements à la cire gagnent du terrain dans les applications durables

Les revêtements polyéthylène dominent encore à 33,46 % car ils offrent une résistance aux graisses économique et fonctionnent sur des extrudeuses-enduiseuses éprouvées. Pourtant, l'examen des PFAS et la méfiance des consommateurs envers les films en polyéthylène accélèrent le passage vers des alternatives à revêtement de cire croissant à un TCAC de 4,93 %. Les émulsions de cire microcristalline appliquées à 7 g/m² scellent les fibres, permettant des indices de kit 10/12 et des taux de transmission de vapeur d'eau adaptés à la boulangerie. Les offres revêtues d'acide polylactique trouvent grâce auprès des adeptes du logo compostable, bien que les fenêtres de thermosoudage restent étroites.

Les essais en phase précoce avec des dispersions à base de gomme laque et des mélanges de chitosane pourraient détrôner à la fois le PE et la cire, surtout une fois que la législation européenne resserrera les limites de migration. L'évolution des revêtements est essentielle pour maintenir la pertinence concurrentielle du marché des plateaux en carton face aux plastiques de qualité rétortable.

Analyse géographique

L'Asie-Pacifique domine les revenus avec une part de 47,05 % et mène la croissance à un TCAC de 7,12 %, portée par l'échelle de la Chine et la trajectoire des produits de grande consommation de l'Inde, où la demande intérieure de carton augmente de 6 à 8 % par an. Les transformateurs locaux bénéficient d'avantages en termes de coûts de main-d'œuvre et de proximité avec les pôles de production orientés vers l'exportation, leur permettant d'alimenter la demande de plateaux pour fruits de mer au Japon tout en fournissant des formats de bols de riz en Corée. Les mandats gouvernementaux exigeant que 30 % des déchets solides urbains soient recyclables d'ici 2030 en Chine renforcent les perspectives des plateaux en fibres.

L'Amérique du Nord représente environ un quart de la consommation mondiale. Les abonnements américains aux kits repas ont dépassé 38 millions en 2024, chaque boîte contenant en moyenne quatre plateaux, injectant des tonnages prévisibles dans les usines de cartons pliants du Midwest. Les règles REP province par province au Canada ancrent davantage les besoins de recyclabilité, amplifiant l'élan du marché des plateaux en carton. L'approvisionnement local en pâte à papier et les chaînes intégrées de l'usine au transformateur protègent les opérateurs de la volatilité du fret transpacifique.

L'Europe, bien que plus petite en tonnage, joue un rôle de précurseur réglementaire au-delà de son poids. Le règlement (UE) 2025/40 impose un codage de traçabilité sur chaque emballage, et les solutions en fibres sont mieux adaptées au marquage numérique que les plastiques transparents. Les papeteries nordiques exportant du carton à revêtement de dispersion sécurisent des marges premium alors que les propriétaires de marques continentaux s'empressent de respecter les prochaines interdictions de PFAS. L'Amérique du Sud et le Moyen-Orient et l'Afrique émergent lentement ; les lacunes infrastructurelles et les fluctuations monétaires limitent l'adoption de plateaux à haute marge, mais les formats d'épicerie urbaine à São Paulo et à Riyad indiquent un potentiel latent une fois que la pénétration de la chaîne du froid augmentera.

Paysage concurrentiel

Le secteur reste modérément concentré : les cinq premiers producteurs contrôlent environ 56 % du volume mondial, suffisant pour négocier des contrats de bois et d'énergie mais assez faible pour stimuler les challengers régionaux. La fusion de Smurfit WestRock illustre la recherche d'échelle, avec des ventes de 7,5 milliards USD au T4 2024 et des synergies annualisées de 450 millions USD dans la rationalisation du fret.[3]Smurfit WestRock, "Présentation aux investisseurs," investors.smurfitwestrock.com Graphic Packaging a sécurisé 8,807 milliards USD de revenus en 2024, tirant parti du savoir-faire de Bell Incorporated en matière de coques pour cibler les plateaux de repas groupés pour la restauration rapide.

L'innovation différencie les gagnants. Smurfit WestRock a lancé en pilote une ligne de revêtement PVA à l'acide borique au Texas qui réduit le poids de la couche de PE de 60 %, tandis que le TrayWrap de Mondi remplace le film rétractable par un cerclage en papier kraft sur les multiemballages, ouvrant des revenus adjacents. Huhtamaki s'est couvert avec une expansion en fibres moulées, réduisant le risque si la migration des clients vers le prix en premier s'accélère. Les spécialistes plus petits se taillent des niches défendables dans les plateaux pharmaceutiques avec des salles blanches de classe ISO ou dans les marques alimentaires artisanales recherchant des tirages à jet d'encre à faible volume et à changement d'art rapide.

L'intérêt du capital-investissement est revenu en 2024, les prêts liés à la durabilité favorisant les actifs en fibres par rapport aux plastiques d'origine fossile. Les multiples de transaction ont atteint en moyenne 9,4× l'EBITDA, une prime justifiée par la notation ESG qui alimente les classements des fournisseurs des détaillants. La pression concurrentielle tourne désormais moins autour de la tarification au tonnage et davantage autour de la traçabilité du berceau au recyclage et des capacités d'agilité en impression numérique qui élargissent le fossé pour les premiers acteurs du marché des plateaux en carton.

Leaders du secteur des plateaux en carton

Graphic Packaging Holding Company

Huhtamaki Oyj

Smurfit WestRock PLC

International Paper Company

Mondi PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Smurfit WestRock a publié des ventes nettes de 7,5 milliards USD au T4 2024, confirmant la capture des synergies de fusion en Amérique du Nord et en Europe.

- Février 2025 : Graphic Packaging a déclaré 8,807 milliards USD de ventes nettes en 2024 et a signalé les avantages de l'intégration de Bell Incorporated.

- Décembre 2024 : L'UE a finalisé le règlement (UE) 2025/40 imposant la recyclabilité de tous les emballages d'ici 2030 et interdisant les PFAS dans les emballages au contact alimentaire à partir de 2026.

- Octobre 2024 : L'Australie a dévoilé un cadre REP exigeant 75 % de contenu recyclé post-consommateur dans le carton d'ici 2040.

Portée du rapport mondial sur le marché des plateaux en carton

| Kraft non blanchi couché (CUK) |

| Sulfate blanchi solide (SBS) |

| Carton recyclé |

| Carton fibre moulée |

| Plateau plat standard |

| Plateau à couvercle / coque |

| Plateau d'emballage sous atmosphère modifiée (MAP) |

| Plateau compartimenté |

| Alimentation et boissons | Produits frais |

| Viande, volaille et fruits de mer | |

| Produits laitiers | |

| Repas prêts-à-manger | |

| Autres produits alimentaires et boissons | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Industries d'utilisation finale industrielles et autres |

| Revêtement polyéthylène (PE) |

| Revêtement acide polylactique (PLA) |

| Revêtement à la cire |

| Non revêtu |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par matériau | Kraft non blanchi couché (CUK) | ||

| Sulfate blanchi solide (SBS) | |||

| Carton recyclé | |||

| Carton fibre moulée | |||

| Par type de plateau | Plateau plat standard | ||

| Plateau à couvercle / coque | |||

| Plateau d'emballage sous atmosphère modifiée (MAP) | |||

| Plateau compartimenté | |||

| Par secteur d'utilisation finale | Alimentation et boissons | Produits frais | |

| Viande, volaille et fruits de mer | |||

| Produits laitiers | |||

| Repas prêts-à-manger | |||

| Autres produits alimentaires et boissons | |||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques | |||

| Industries d'utilisation finale industrielles et autres | |||

| Par type de revêtement | Revêtement polyéthylène (PE) | ||

| Revêtement acide polylactique (PLA) | |||

| Revêtement à la cire | |||

| Non revêtu | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des plateaux en carton en 2025 ?

La taille du marché des plateaux en carton est de 7,13 milliards USD en 2025.

Quel est le TCAC prévu pour les plateaux en carton entre 2025 et 2030 ?

Le marché devrait croître à un TCAC de 4,81 % sur la période.

Quelle région mène la demande de plateaux en carton ?

L'Asie-Pacifique détient la plus grande part à 47,05 % et est la région à la croissance la plus rapide.

Pourquoi les plateaux MAP gagnent-ils du terrain ?

Les plateaux MAP prolongent la durée de conservation des aliments, répondant aux objectifs logistiques des détaillants et réduisant le gaspillage alimentaire.

Qu'est-ce qui motive le passage des plateaux en plastique aux plateaux en fibres ?

Les interdictions strictes des plastiques à usage unique et la préférence des consommateurs pour les emballages recyclables stimulent l'adoption.

Dernière mise à jour de la page le: