Taille et part du marché de l'emballage en carton couché silicone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

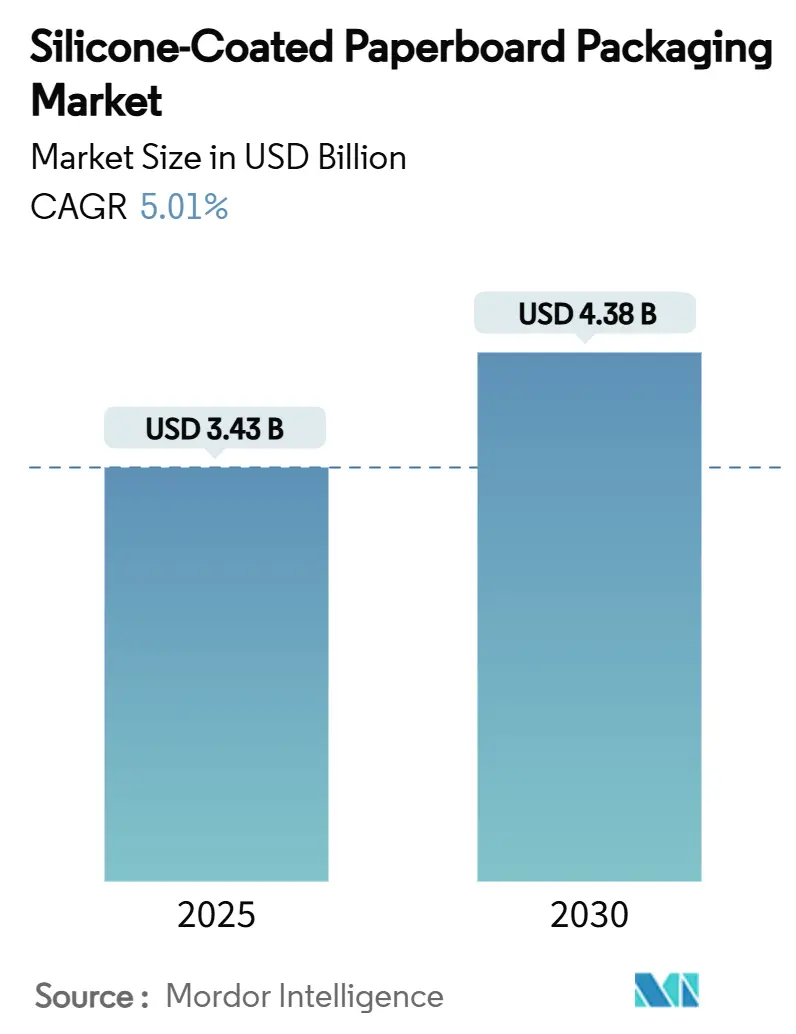

| Taille du Marché (2025) | 3.43 Milliards de dollars |

| Taille du Marché (2030) | 4.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.01% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton couché silicone par Mordor Intelligence

La taille du marché de l'emballage en carton couché silicone s'établit à 3,43 milliards USD en 2025 et devrait atteindre 4,38 milliards USD d'ici 2030, progressant à un CAGR de 5,01 %. Une expansion modérée mais régulière reflète le jeu d'équilibre entre les mandats réglementaires favorisant les substrats fibreux et les réalités opérationnelles qui exigent encore des revêtements barrières haute performance. Les propriétaires de marques cherchant à décarboner leurs portefeuilles, les chaînes de restauration rapide s'efforçant de rationaliser leur exécution et les plateformes de commerce électronique en quête d'automatisation sans friction soutiennent collectivement la demande de revêtements silicone. Du côté de l'offre, les procédés sans solvant préservent la conformité en matière de qualité de l'air, tandis que les émulsions à base d'eau gagnent du terrain à mesure que les investissements en capital s'orientent vers des actifs à faible teneur en COV. Les ajouts de capacité en Asie et en Amérique du Sud équilibrent la demande régionale, atténuant le risque de tensions sur l'approvisionnement même si la volatilité des matières premières se profile. Le positionnement concurrentiel dépend moins du coût brut de la fibre que de chaînes de valeur intégrées verticalement qui synchronisent les opérations de pâte, de revêtement et de transformation pour répondre à des exigences de délais agressives.

Principaux enseignements du rapport

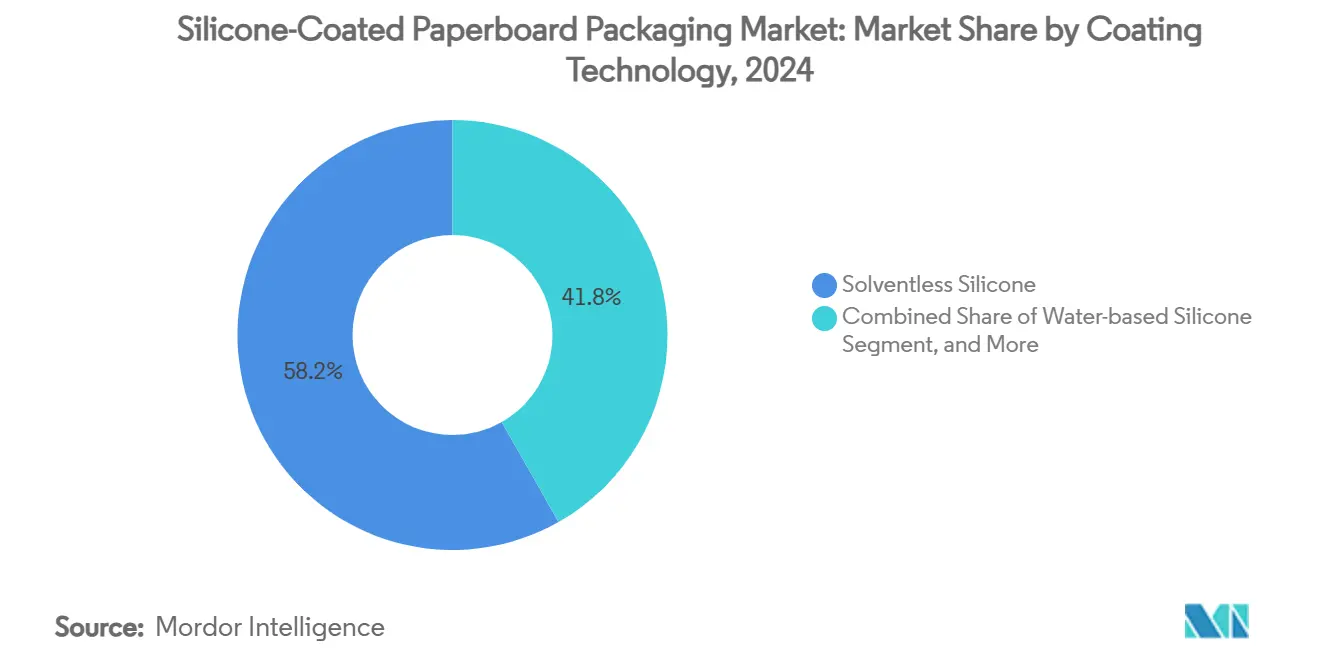

- Par technologie de revêtement, le silicone sans solvant a capturé 58,21 % de la part du marché de l'emballage en carton couché silicone en 2024.

- Par secteur d'utilisation finale, la taille du marché de l'emballage en carton couché silicone pour le segment des formats kits repas et à emporter devrait croître à un CAGR de 6,90 % entre 2025 et 2030.

- Par géographie, la région Asie-Pacifique a capturé 41,21 % de la part du marché de l'emballage en carton couché silicone en 2024.

Tendances et perspectives du marché mondial de l'emballage en carton couché silicone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Législation sur l'interdiction des plastiques accélérant la substitution par le carton | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Essor des formats restauration rapide et kits repas nécessitant un carton résistant aux graisses | +0.8% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Conceptions prêtes à l'expédition pour le commerce électronique exigeant des revêtements antiadhésifs à haute glissance | +0.6% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Vague d'investissements en capital dans les usines SBS/FBB d'APAC ajoutant des capacités de revêtement silicone | +0.4% | APAC, avec des effets secondaires au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Prétraitements plasma rouleau à rouleau réduisant le grammage du revêtement silicone | +0.3% | Mondial, avec adoption précoce en Europe | Moyen terme (2 à 4 ans) |

| Politiques de sortie des PFAS favorisant le silicone par rapport aux fluorochimiques | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La législation sur l'interdiction des plastiques accélère la substitution par le carton

Les législateurs des deux côtés de l'Atlantique codifient désormais des seuils agressifs de recyclabilité et d'élimination des PFAS, créant une prime de conformité pour les solutions barrières qui restent recyclables en usine. Le règlement de l'UE sur les emballages et les déchets d'emballages exige 70 % de recyclabilité d'ici 2030 et interdit pratiquement les PFAS dans les emballages alimentaires d'ici 2026. La loi AB 347 de Californie reflète cette position avec un plafond de 100 ppm de PFAS et une application progressive à partir de 2024.[1]Équipe d'analyse de la loi AB 347 de Californie, « La Californie adopte un régime d'application de l'interdiction des PFAS », Keller and Heckman, packaginglaw.com Le projet australien de régime de responsabilité des producteurs renforce la même trajectoire. Les propriétaires de marques considèrent les revêtements silicone comme une voie immédiatement commercialisée pour satisfaire ces règles qui se chevauchent tout en maintenant la résistance aux huiles et aux graisses. À mesure que les transformateurs repositionnent leurs actifs, les délais de commande pour les systèmes sans solvant se sont resserrés, signalant une vélocité de demande accrue dans les usines multinationales et régionales.

Essor des formats restauration rapide et kits repas nécessitant un carton résistant aux graisses

Les consommateurs urbains se tournent vers des repas qui voyagent bien et se réchauffent rapidement, alimentant une hausse mondiale des emballages pour kits repas et à emporter. Le carton pliant couché silicone supporte un contact prolongé avec des huiles chaudes sans se délaminer, un attribut que les grades de fibres non couchées ne peuvent pas égaler. Le Code alimentaire de la FDA américaine (2022) souligne les prérequis de sécurité, incitant les chaînes de restauration vers des chimies éprouvées. Les manuels de service alimentaire au niveau des États, tels que le guide technique de Géorgie, codifient davantage l'intégrité des matériaux, orientant indirectement les opérateurs vers des formats doublés de silicone. La certitude de performance maintient des cycles de remplacement courts, assurant une demande récurrente de revêtements même lorsque les volumes de menus fluctuent. Couplé aux modèles de cuisines fantômes en pleine croissance, le marché de l'emballage en carton couché silicone voit de nouvelles tonnes adressables dans les barquettes à usage unique, les bols et les manchons.

Conceptions prêtes à l'expédition pour le commerce électronique exigeant des revêtements antiadhésifs à haute glissance

Les centres de traitement des commandes visent à expédier davantage de commandes par heure de travail, ce qui fait de la friction de surface une variable de coût. Les papiers traités avec de fines couches de silicone présentent des forces de décollement constantes inférieures à 1,5 N/cm après prétraitement plasma atmosphérique, réduisant les bourrages de ligne dans les postes d'emballage automatisés. Les équipements plasma rouleau à rouleau, validés sur des substrats en nanocellulose, s'alignent sur les vitesses de convoyage à haut volume utilisées dans les centres de vente par correspondance d'articles vestimentaires et de cosmétiques. Les intégrateurs mondiaux intègrent désormais les spécifications de performance des revêtements antiadhésifs dans les appels d'offres d'approvisionnement, ouvrant un canal pour les grades de carton couché qui servent également de cartons extérieurs prêts pour la vente au détail. La demande cumulée de millions de colis génère une demande incrémentale en mètres carrés qui complète les tonnages traditionnels de contact alimentaire, permettant aux usines de fonctionner avec des configurations de plus grande largeur pour une meilleure utilisation des actifs.

Vague d'investissements en capital dans les usines SBS/FBB d'APAC ajoutant des capacités de revêtement silicone

Les usines asiatiques se réoutillent pour sécuriser des marges plus élevées en intégrant des enduiseuses silicone en ligne. Des projets phares récents — tels que la ligne de carton grand public de 750 000 tonnes par an sur le site d'Oulu de Stora Enso et la rénovation nord-américaine de Billerud — reflètent une expansion similaire en Corée du Sud et au Vietnam, où la capacité SBS est en hausse.[2]Service de presse de Stora Enso, « Démarrage de la ligne de carton d'Oulu », storaenso.com Les investissements couplent souvent des têtes sans solvant avec des unités plasma en ligne pour garantir la conformité aux COV à l'avenir. Les gouvernements régionaux accordent des subventions d'efficacité énergétique, amortissant les coûts d'exploitation des nouveaux fours de séchage. À mesure que les tonnages transformés augmentent, le marché de l'emballage en carton couché silicone bénéficie de chaînes logistiques plus courtes qui réduisent les délais de transit pour les secteurs alimentaires à rotation rapide.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières de polymères silicone | -0.7% | Mondial, avec concentration de la fabrication en APAC | Court terme (≤ 2 ans) |

| Fours de séchage énergivores gonflant les émissions de portée 1 | -0.5% | UE et Amérique du Nord avec tarification carbone | Moyen terme (2 à 4 ans) |

| Fenêtre de repulpabilité étroite pour les grades à grammage de revêtement élevé | -0.4% | Mondial, avec accent sur l'économie circulaire de l'UE | Long terme (≥ 4 ans) |

| Technologies de barrière bio (amidon, PVOH) concurrentes arrivant à maturité | -0.6% | Mondial, avec adoption plus rapide en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de polymères silicone

Les échanges de monomères de diméthylsiloxane restent vulnérables aux arrêts dans les usines spécialisées qui se concentrent en Chine, en Corée du Sud et en Allemagne. Wacker Chemie note une compression des marges chaque fois que les pics d'énergie en amont augmentent les coûts des intrants en chlorosilane, entraînant des suppléments de prix trimestriels qui se répercutent dans la chaîne d'approvisionnement des revêtements. Les additifs silicone biosourcés dérivés de l'éthanol de maïs offrent une diversification mais comportent encore des primes de coût de 15 % à 18 %, limitant leur rôle tampon. Les transformateurs se couvrent souvent avec des stocks de plusieurs mois, mais les besoins croissants en fonds de roulement pèsent sur les petits enduiseurs et peuvent décourager les nouveaux entrants de développer leurs capacités.

Fours de séchage énergivores gonflant les émissions de portée 1

Les systèmes sans solvant et à base de solvant nécessitent un séchage thermique à 150 °C–200 °C pour réticuler le silicone, sollicitant fortement les réseaux de gaz naturel ou de vapeur. Les usines poursuivant des objectifs scientifiques pour 2030 doivent donc compenser ces émissions par des modernisations de chaudières ou des contrats d'achat d'énergie renouvelable. La rénovation de la chaudière de récupération de Billerud illustre l'ampleur des dépenses en capital nécessaires pour réduire les mégawatts des profils énergétiques. Les régimes de tarification carbone dans l'UE ajoutent une couche de coût direct, réduisant les marges pour les références à grammage de revêtement élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de revêtement : la dominance du sans solvant favorise la conformité environnementale

Les formulations sans solvant ont représenté 58,21 % de la part du marché de l'emballage en carton couché silicone en 2024 et continuent d'ancrer la planification de production des usines car elles émettent presque aucun COV lors du séchage. Les émulsions à base d'eau, cependant, progressent le plus rapidement à un CAGR de 8,60 % à mesure que les transformateurs dans les zones densément peuplées pivotent pour respecter les limites d'exposition professionnelle liées aux vapeurs de solvants. La taille du marché de l'emballage en carton couché silicone liée aux lignes à base d'eau devrait passer de 0,82 milliard USD en 2025 à 1,24 milliard USD d'ici 2030, soulignant un changement tangible dans l'allocation des capitaux vers des actifs à faibles émissions. Des innovations telles que l'activation plasma en ligne permettent des réductions de grammage de revêtement qui amortissent les fluctuations des coûts des matières premières tout en préservant les références de force de décollement inférieures à 2 N/cm.

Malgré les avantages réglementaires, les systèmes à base d'eau sont parfois moins performants dans les utilisations de boulangerie à haute température, maintenant une niche pour les variantes à base de solvant où les cycles de réchauffage au four dépassent 200 °C. Les usines se couvrent en installant des enduiseuses à double poste capables de basculer entre les chimies sans solvant et à base de solvant avec un temps d'arrêt minimal. Stora Enso et Felix Schoeller ont chacun mis en service de telles lignes hybrides en 2024, citant la préférence des clients pour la flexibilité de la chaîne d'approvisionnement. D'ici 2030, les laboratoires de R&D devraient converger vers des dispersions aqueuses modifiées au silane qui comblent l'écart de thermoscellage, accélérant potentiellement encore davantage la part des produits à base d'eau.

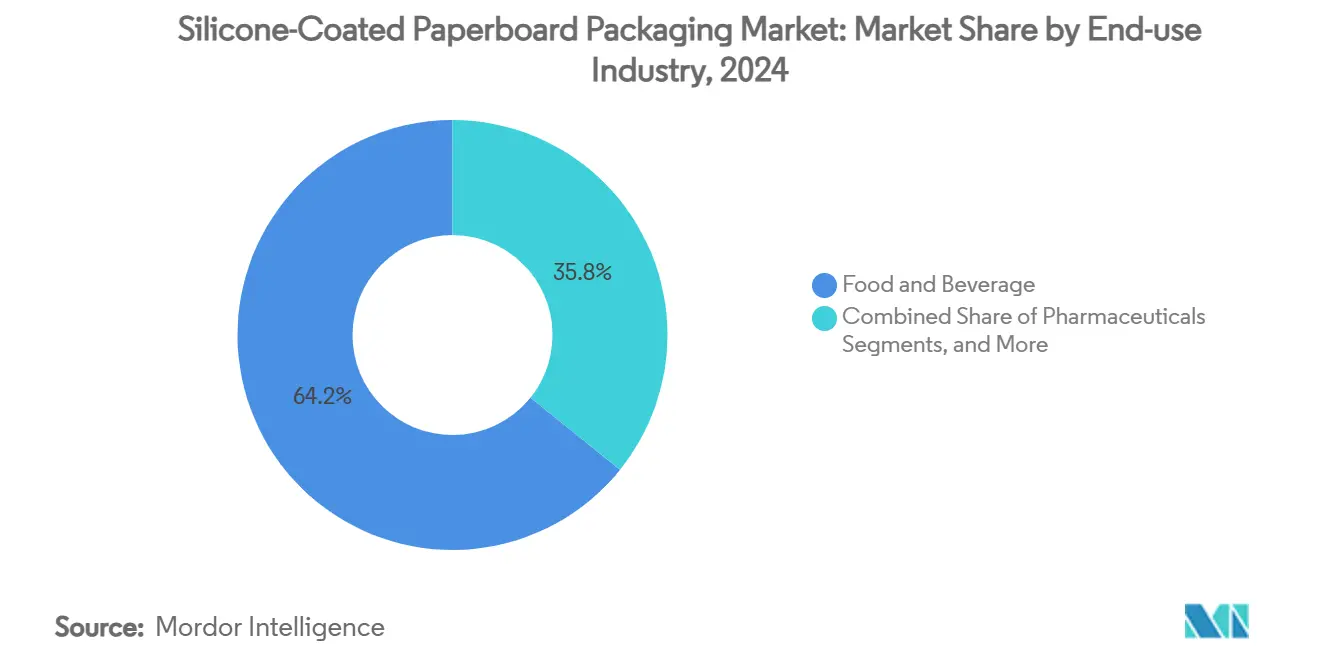

Par secteur d'utilisation finale : l'évolution de la restauration collective redessine les schémas de demande

Les transformateurs du secteur alimentation et boissons ont consommé 64,21 % du tonnage total de carton couché en 2024, se traduisant par une taille du marché de l'emballage en carton couché silicone de 2,20 milliards USD à la sortie d'usine. Les segments kits repas et à emporter, bien que plus petits, affichent la trajectoire la plus élevée à un CAGR de 6,90 % en raison de la densification urbaine croissante et des modes de vie en horaires décalés. Ces formats privilégient la résistance aux micro-ondes, incitant les propriétaires de marques à spécifier un carton capable de supporter un chauffage à 1 000 W sans cloquage.

Les notices pharmaceutiques et les boîtes unitaires de soins personnels adoptent des revêtements antiadhésifs silicone pour l'inviolabilité mais croissent plus modestement à 2 %–3 % par an. Les secteurs industriels tels que la signalétique autocollante ajoutent une demande incrémentale de revêtements antiadhésifs à haute glissance compatibles avec les encres durcies aux UV. Le carton pliant pour le commerce électronique intégrant un revêtement silicone localisé pour la fonctionnalité de bandelette de déchirement est apparu fin 2024 et sécurise déjà des volumes pilotes auprès d'enseignes d'habillement multinationales. Collectivement, ces cas d'usage diversifient la base de revenus du secteur de l'emballage en carton couché silicone, amortissant les fluctuations cycliques liées à des marchés uniques.

Analyse géographique

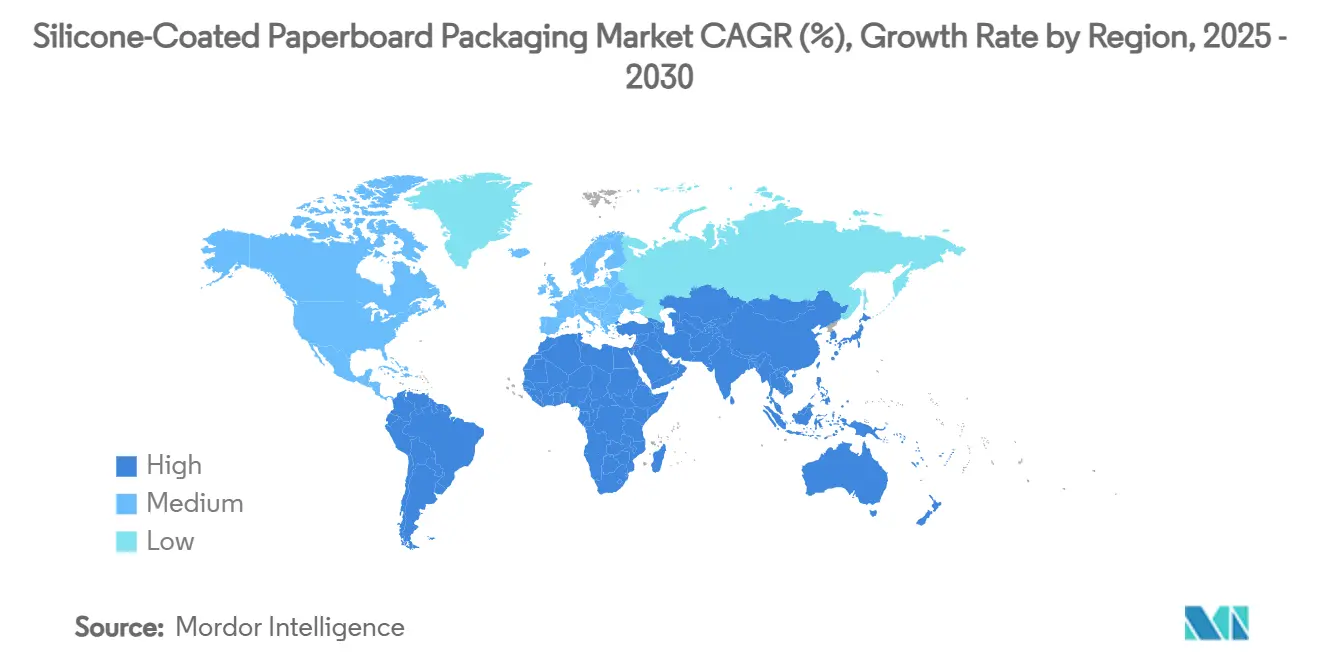

L'Asie-Pacifique a généré 41,21 % des revenus mondiaux en 2024, soit environ 1,41 milliard USD, bénéficiant de réseaux d'approvisionnement intégrés s'étendant des matières premières en chlorosilane aux cartons pliants finis. La Chine, le Japon et la Corée du Sud ancrent la demande, aidés par des écosystèmes robustes de livraison de repas et des coûts d'utilités favorables qui maintiennent les dépenses de séchage gérables.

L'Amérique du Sud, menée par le Brésil et le Chili, enregistre la trajectoire la plus rapide à un CAGR de 6,70 % à mesure que les économies riches en pâte à papier tirent parti de coûts de fibres compétitifs et d'une législation pro-recyclage. Les subventions d'investissement gouvernementales destinées aux industries biosourcées simplifient les autorisations pour les nouveaux actifs de revêtement silicone, permettant aux usines régionales de capter des commandes à l'exportation en provenance d'Amérique du Nord lors des tensions de capacité.

L'Asie-Pacifique maintient son leadership jusqu'en 2025 grâce aux avantages combinés en matière de fibres brutes, de matières premières silicone et d'un secteur de restauration rapide en plein essor qui valorise les performances anti-graisse. Les volumes de démarrage des nouvelles lignes sans solvant chinoises trouvent un débouché immédiat dans les canaux de livraison de repas domestiques qui expédient plus de 70 millions de commandes par jour. Les gouvernements indien et indonésien assouplissent les plafonds de participation étrangère dans le carton pour stimuler les investissements entrants, une politique qui accélère le transfert de technologie pour les enduiseuses de pointe.

L'Europe connaît une progression régulière ancrée par la certitude réglementaire. La taille du marché de l'emballage en carton couché silicone pour la région était de 0,97 milliard USD en 2025 et devrait dépasser 1,18 milliard USD d'ici 2030, reflétant un CAGR de 4,0 % à mesure que les mandats de recyclabilité solidifient les critères d'achat. L'Allemagne et la France dominent la consommation grâce à des réseaux d'épicerie sophistiqués qui adoptent des solutions sans PFAS avant les échéances légales. La tarification carbone, cependant, maintient la pression sur les usines pour réduire l'intensité énergétique, accélérant l'adoption de pilotes de séchage plasma.

L'Amérique du Nord connaît une croissance à un chiffre moyen à mesure que l'automatisation du commerce électronique accroît la demande de papiers à revêtement antiadhésif. L'application réglementaire californienne catalyse l'adoption précoce chez les transformateurs de la côte ouest des États-Unis, tandis que le Canada aligne les spécifications de performance barrière sur les normes de la FDA, facilitant la planification de la chaîne d'approvisionnement continentale. La classe moyenne mexicaine en pleine croissance et la proximité des chaînes de restauration rapide américaines ouvrent un vecteur supplémentaire, incitant les marques mondiales à localiser la production de carton pliant au sud de la frontière.

Paysage concurrentiel

Le marché de l'emballage en carton couché silicone comprend une douzaine de producteurs mondiaux aux côtés de spécialistes régionaux, ce qui se traduit par une concentration modérée. International Paper, WestRock et Graphic Packaging intègrent des usines de pâte à papier avec plusieurs lignes de revêtement silicone, permettant des synergies de coûts et une montée en puissance rapide lorsque la législation déclenche des pics de demande. Leur empreinte combinée dépasse 45 % du tonnage mondial de carton couché, leur conférant un levier dans les contrats d'approvisionnement à long terme.

Les acteurs européens tels que Stora Enso, Billerud et Mondi investissent massivement dans la technologie sans solvant et la récupération d'énergie post-séchage. La conversion d'Oulu de Stora Enso pour 1 milliard EUR (1,08 milliard USD) apporte 750 000 tonnes par an de nouvelle capacité ciblant les emballages alimentaires sans PFAS sur les marchés de l'UE et des États-Unis. Le substrat kraft TrayWrap de Mondi, lancé mi-2024, démontre comment les stratégies de substitution des fibres se combinent avec le revêtement silicone localisé pour remplacer le film rétractable en polyoléfine.[3]Relations investisseurs de Mondi, « Résultats du premier semestre 2024 », mondigroup.com

Les écosystèmes d'innovation se concentrent sur l'ingénierie de surface plasma, les fournisseurs d'équipements s'associant directement avec les usines pour co-développer des revêtements à faible grammage. Les start-ups axées sur les revêtements antiadhésifs compatibles avec l'impression numérique concluent des coentreprises avec des fabricants SBS asiatiques, sécurisant l'accès au marché tout en réduisant les risques de montée en puissance. Les géants des matières premières tels que Wacker Chemie et Dow Silicones renforcent leur position grâce à un service technique intégré en aval qui aide les transformateurs à naviguer dans les tests de migration au contact alimentaire. Pris ensemble, ces dynamiques suggèrent une intensité concurrentielle croissante mais gérable, encadrée par la conformité réglementaire plutôt que par des guerres de prix.

Leaders du secteur de l'emballage en carton couché silicone

Graphic Packaging Holding Company

International Paper Company

Metsä Board Corporation

Stora Enso Oyj

Smurfit Westrock PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stora Enso a démarré les opérations d'une nouvelle ligne de carton d'emballage grand public à Oulu, en Finlande ; l'installation de 1 milliard EUR (1,08 milliard USD) ajoute 750 000 tonnes par an de capacité de carton pliant et de kraft blanchi non couché.

- Février 2025 : L'Union européenne a adopté le règlement UE 2025/40 pour renforcer les restrictions en matière de recyclabilité et de PFAS pour toutes les classes d'emballages.

- Décembre 2024 : Billerud a dévoilé de nouveaux objectifs financiers et des modernisations d'usines nord-américaines de 1,4 milliard SEK (0,13 milliard USD) pour accélérer la transition vers le carton.

- Septembre 2024 : La Californie a approuvé la loi AB 347, établissant un régime d'application progressive des PFAS pour les emballages alimentaires à base de plantes.

Portée du rapport sur le marché mondial de l'emballage en carton couché silicone

| Silicone sans solvant |

| Silicone à base de solvant |

| Émulsion silicone à base d'eau |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industrie et autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie de revêtement | Silicone sans solvant | ||

| Silicone à base de solvant | |||

| Émulsion silicone à base d'eau | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Industrie et autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage en carton couché silicone ?

Le marché est évalué à 3,43 milliards USD en 2025 et devrait atteindre 4,38 milliards USD d'ici 2030.

Quelle technologie de revêtement domine le marché aujourd'hui ?

Le silicone sans solvant est en tête avec 58,21 % de part de marché en 2024 grâce à son profil à faible teneur en COV et ses solides performances au contact alimentaire.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les formats kits repas et à emporter progressent à un CAGR de 6,90 % en raison de la demande urbaine croissante pour des emballages pratiques et résistants aux graisses.

Pourquoi les régulateurs poussent-ils les marques vers l'emballage en carton couché silicone ?

Les lois de l'UE et des États-Unis éliminent progressivement les PFAS et exigent une recyclabilité plus élevée ; les revêtements silicone offrent des performances barrières tout en maintenant la récupérabilité des fibres.

Quelle région se développe le plus rapidement ?

L'Amérique du Sud devrait croître à un CAGR de 6,70 % jusqu'en 2030, bénéficiant de nouveaux investissements dans les usines et de politiques de recyclage favorables.

Dernière mise à jour de la page le: