Taille et part du marché de l'emballage en papier de bambou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 578.5 Millions de dollars américains |

| Taille du Marché (2030) | 790.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en papier de bambou par Mordor Intelligence

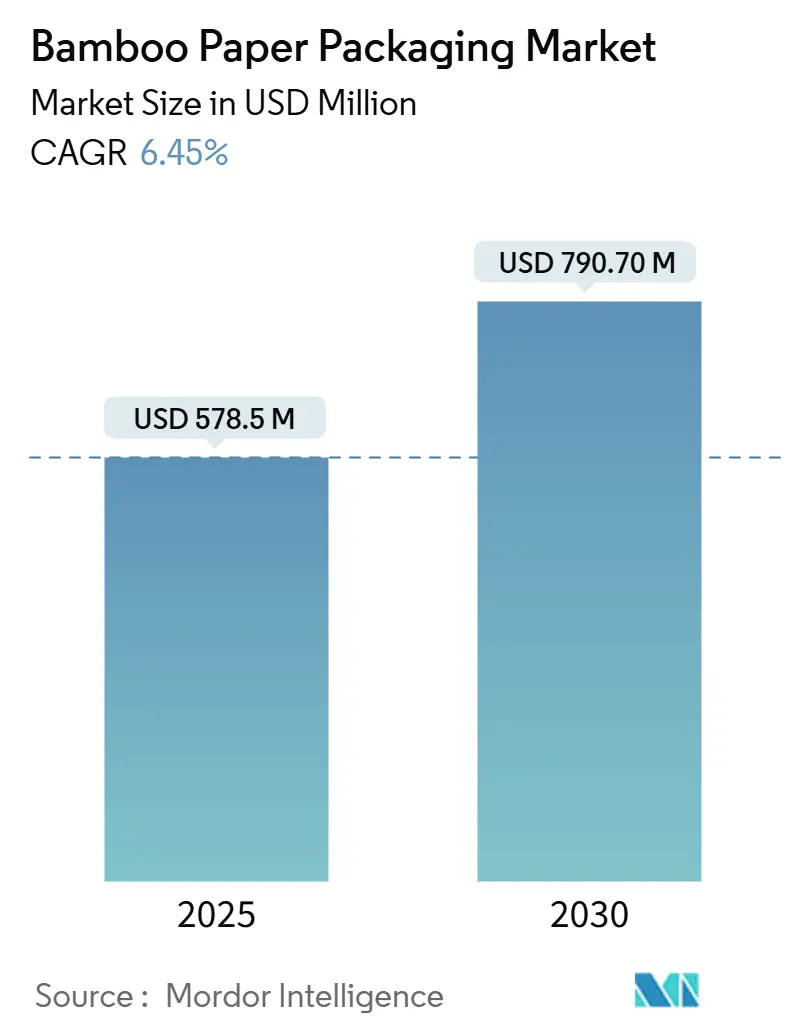

La taille du marché de l'emballage en papier de bambou s'élevait à 578,5 millions USD en 2025 et devrait atteindre 790,7 millions USD d'ici 2030, enregistrant un TCAC de 6,45 % sur la période. Cette expansion soutenue reflète les politiques mondiales visant à éliminer progressivement les plastiques à usage unique, l'arrivée de pulpe de bambou thermoformable compétitive en termes de coûts et les engagements importants des propriétaires de marques en faveur des fibres sans arbre, qui convergent tous pour accélérer la demande de solutions recyclables en bordure de trottoir. De solides bases de fabrication en Asie de l'Est confèrent au marché de l'emballage en papier de bambou des avantages d'échelle en phase initiale, tandis que les régions en développement exploitent désormais une biomasse lignocellulosique abondante pour se tailler des voies d'approvisionnement alternatives. Les avancées dans le domaine du défibrage assisté par vapeur ont réduit l'écart de coût avec les substrats papier conventionnels, ouvrant de nouvelles opportunités dans la restauration rapide et l'exécution des commandes de commerce électronique. Dans le même temps, les irrégularités de certification dans certaines parties de la chaîne d'approvisionnement asiatique incitent les acheteurs en aval à récompenser les producteurs capables de garantir la traçabilité, poussant le secteur vers des cadres de gouvernance plus stricts.

Principaux enseignements du rapport

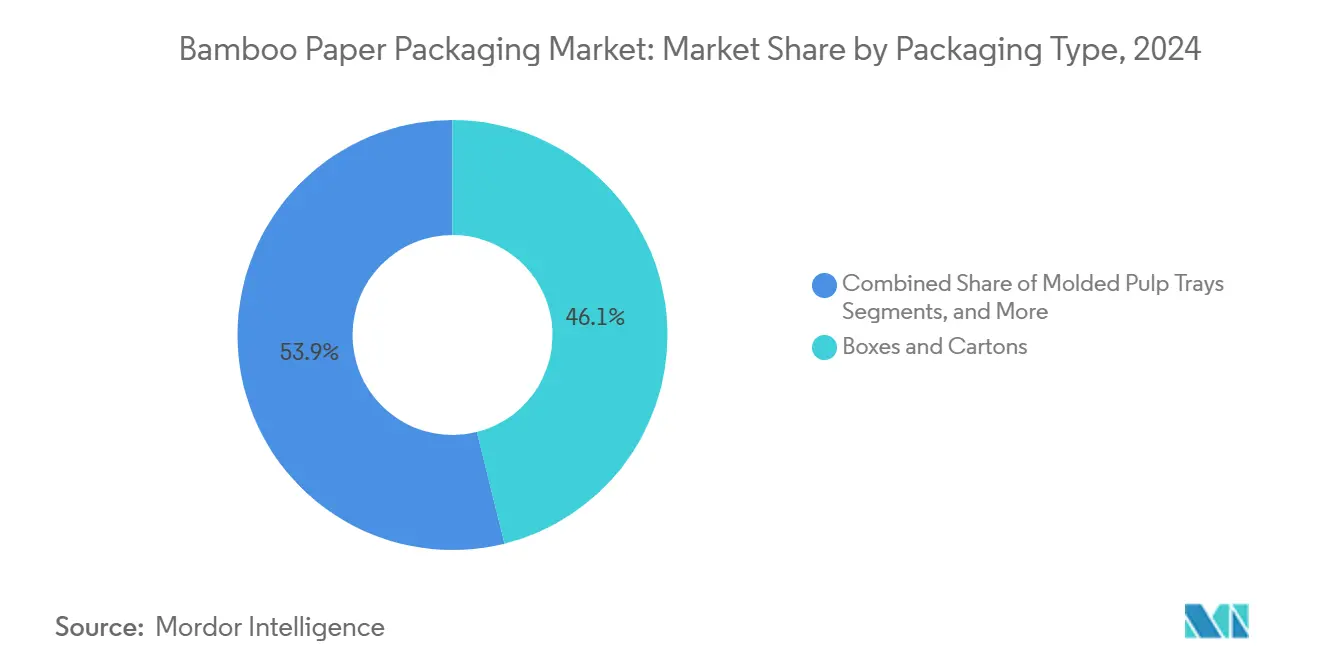

- Par type d'emballage, les boîtes et cartons ont capté 46,12 % de la part du marché de l'emballage en papier de bambou en 2024.

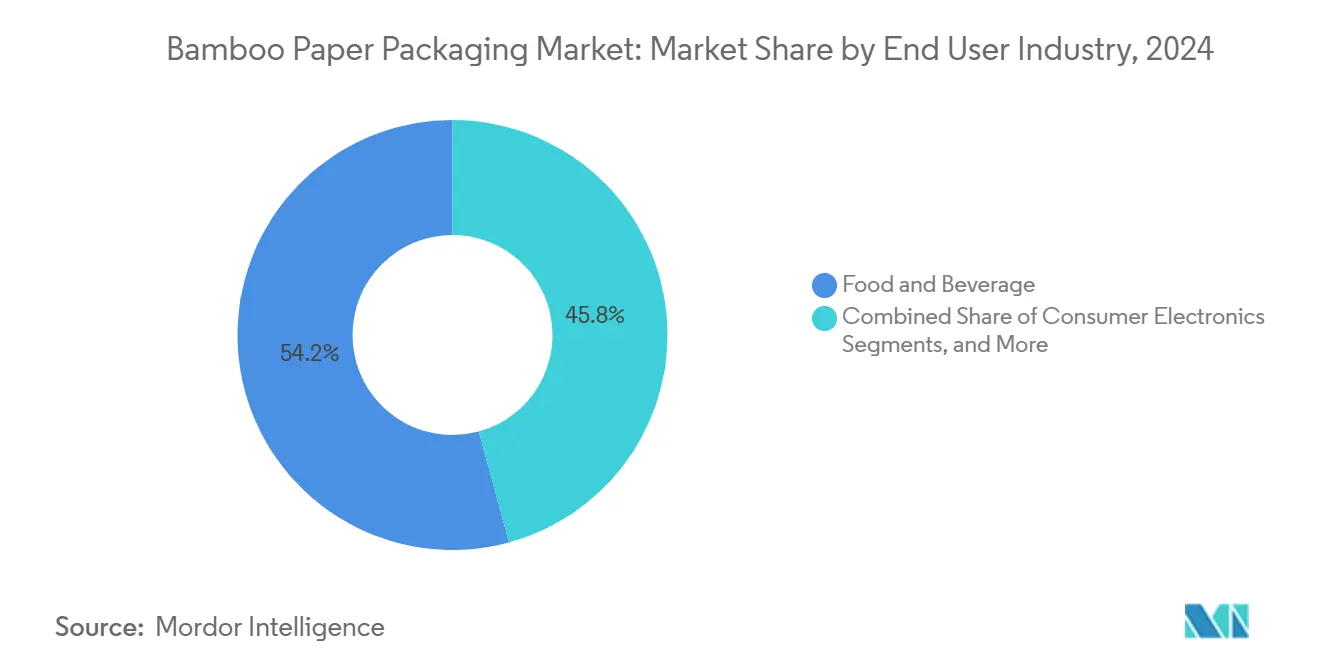

- Par secteur d'utilisation finale, la taille du marché de l'emballage en papier de bambou pour le segment de l'électronique grand public devrait croître à un TCAC de 16,41 % entre 2025 et 2030.

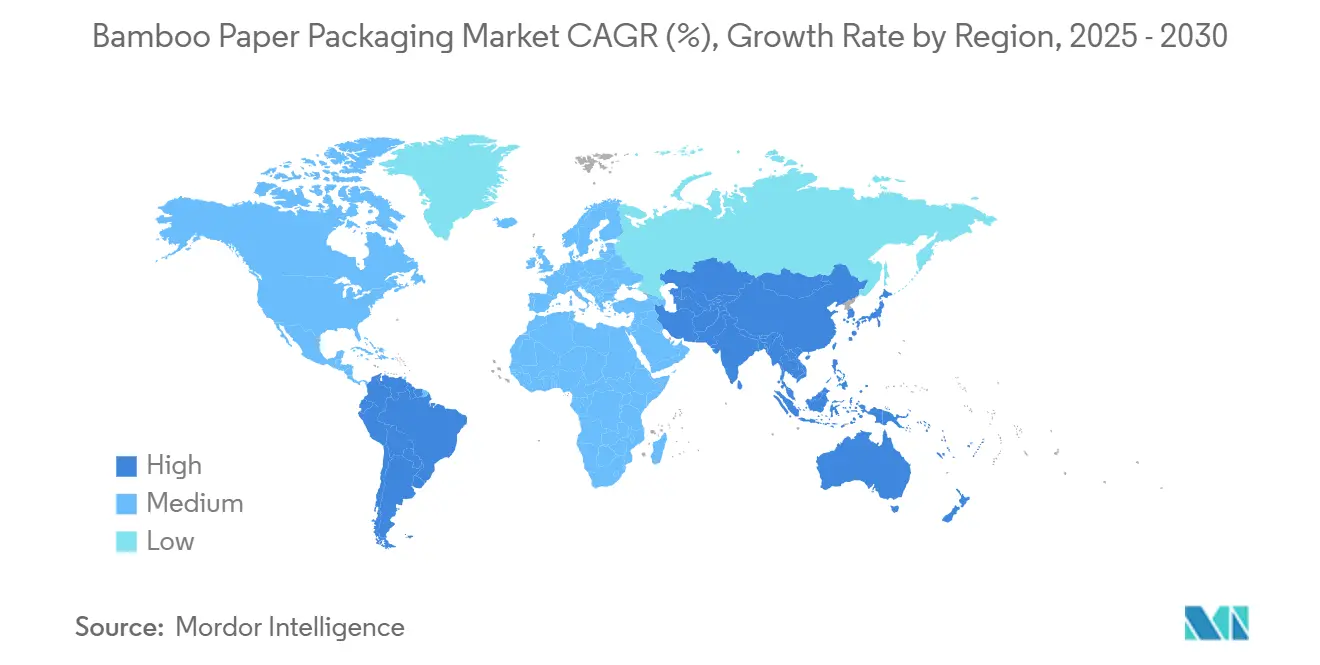

- Par géographie, l'Asie-Pacifique a capté 47,56 % de la part du marché de l'emballage en papier de bambou en 2024.

Tendances et perspectives du marché mondial de l'emballage en papier de bambou

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions rapides des plastiques à usage unique dans la restauration et le commerce de détail | +1.8% | Mondial, avec adoption précoce dans l'UE et les marchés clés de l'APAC | Court terme (≤ 2 ans) |

| Engagements des propriétaires de marques en faveur de l'adoption de fibres sans arbre | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées en matière de réduction des coûts dans la fabrication de pulpe de bambou thermoformable | +1.5% | Mondial, fabrication concentrée en Chine et au Vietnam | Moyen terme (2-4 ans) |

| Passage du commerce électronique aux envois recyclables en bordure de trottoir | +0.9% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone pour l'agroforesterie du bambou (tendance émergente) | +0.7% | APAC principalement, en expansion vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Achats d'entreprises d'emballages favorables à la biodiversité (tendance émergente) | +0.6% | Amérique du Nord et UE, segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions rapides des plastiques à usage unique stimulent l'expansion immédiate du marché

L'interdiction par Hong Kong en 2024 des couverts jetables et le Règlement 2025/40 de l'Union européenne imposant 65 % de contenu recyclé dans les emballages plastiques d'ici 2040 accélèrent le marché de l'emballage en papier de bambou.[1]Diana Dominguez, "L'interdiction des plastiques à usage unique à Hong Kong pour réduire les déchets de restauration avec des alternatives écologiques," Hong Kong Business, hongkongbusiness.hk Les restaurants, les détaillants et les chaînes de restauration rapide ont réorienté leurs achats vers des plateaux et des revêtements en bambou, car ceux-ci se dégradent rapidement et n'entraînent pas de frais de responsabilité élargie des producteurs. Des pics de demande à court terme sont déjà observés, mais les fabricants doivent encore satisfaire aux tests de migration au contact alimentaire avant d'accéder à certaines catégories. La consultation australienne de 2024 sur les obligations de fin de vie signale une adoption plus large de restrictions similaires, resserrant les délais de conformité pour les formats à base de pétrole. L'effet domino législatif apporte donc une hausse mesurable des volumes de commandes au cours des deux prochaines années.

Les engagements de durabilité des propriétaires de marques accélèrent l'adoption des fibres sans arbre

Les multinationales orientées vers les consommateurs publient de plus en plus des calendriers pour l'élimination du plastique vierge dans les emballages secondaires. L'Original Blended Material de Sony, qui mélange du bambou, de la bagasse de canne à sucre et de la fibre post-consommation, est présent sur les appareils phares et réduit l'utilisation du plastique de plus de 90 %, prouvant l'adéquation du bambou pour les configurations premium. Des engagements similaires de la part des marques de soins personnels se répandent de l'Europe vers l'Amérique du Nord, créant des débouchés fiables qui justifient les modernisations des usines. Bien que ces programmes ciblent initialement les références à marges plus élevées, la croissance des volumes se répercutera dans les catégories grand public une fois que les coûts de production auront encore diminué. En aval, les équipes marketing exploitent les atouts du bambou en matière de biodiversité pour se différencier, renforçant ainsi la boucle de la demande.

Avancées en matière de réduction des coûts dans la fabrication de pulpe de bambou thermoformable

Les recherches sur le traitement à la vapeur haute pression et la modification thermique précise ont permis d'obtenir des gains de résistance à la compression sans additifs chimiques, permettant des cartons de plus faible épaisseur qui égalent les performances de la pulpe de bois dur. Des protocoles évolutifs d'extraction de micro-cellulose atteignent désormais une cristallinité de 77,2 %, ouvrant la voie à des articles moulés légers mais résistants. Étant donné que les usines d'Asie-Pacifique peuvent reconvertir les digesteurs existants pour l'alimentation en bambou, le coût d'investissement par tonne diminue et le marché de l'emballage en papier de bambou converge vers la parité avec le kraft blanchi. Ces économies profitent le plus aux plateaux en pulpe moulée, pour lesquels des géométries complexes nécessitaient auparavant des modifications d'outillage prohibitives en termes de coûts. Les investisseurs privilégient par conséquent les usines situées à proximité des plantations de bambou pour réaliser des économies logistiques sur les matières premières.

La croissance du commerce électronique stimule la demande d'envois recyclables en bordure de trottoir

Les marchands en ligne préfèrent les envois que les acheteurs peuvent aplatir et déposer dans les bacs de recyclage ménager. Le naturemailer à structure en nid d'abeilles de Ranpak a remplacé le rembourrage en mousse sans sacrifier la protection, illustrant une parité de performance qui satisfait les centres de distribution. Là où les municipalités améliorent leur capacité de compostage, les envois en fibre de bambou peuvent intégrer les flux de matières organiques, s'alignant sur les engagements zéro déchet. Néanmoins, des infrastructures inégales dans les zones urbaines denses freinent les taux de pénétration, poussant les transformateurs à concevoir des solutions à double voie compatibles à la fois avec le recyclage et le compostage. Les pics d'expédition lors des saisons de pointe des achats amplifient ce moteur, consolidant les volumes pour les alternatives à base de papier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement plus élevés pour les lignes dédiées à la pulpe de bambou | -0.8% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement en Chine et au Vietnam | -1.1% | Mondial, avec l'impact le plus élevé sur les importateurs d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Incertitude réglementaire concernant les allergènes et le contact alimentaire (tendance émergente) | -0.5% | Mondial, plus restrictif dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Infrastructures de compostage limitées dans les marchés urbains (tendance émergente) | -0.4% | Mondial, aigu dans les zones urbaines à forte densité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des exigences d'investissement en capital plus élevées pour les lignes dédiées à la pulpe de bambou

Les fibres de bambou nécessitent des étapes supplémentaires de lavage, de délignification et d'élimination des sucres, de sorte que les usines doivent ajouter des digesteurs séparés et des unités de traitement des effluents qui font dépasser les budgets des projets par rapport aux références de la pulpe de bois. Les opérateurs nord-américains et européens font face à des mandats plus stricts en matière d'émissions et de sécurité des travailleurs, allongeant les délais de retour sur investissement. Cet obstacle dissuade les petits transformateurs, maintenant la dépendance aux importations et renforçant le déséquilibre géographique sur le marché de l'emballage en papier de bambou. Les incitations financières en Chine et au Vietnam compensent certains coûts, mais les investisseurs ailleurs exigent des contrats d'achat à long terme pour obtenir des financements. En conséquence, les nouveaux entrants adoptent des stratégies légères en actifs, telles que la pulpification à façon, jusqu'à ce que l'approvisionnement en fibres locales arrive à maturité.

La concentration des risques dans la chaîne d'approvisionnement en Chine et au Vietnam crée une vulnérabilité

Plus de la moitié de la capacité mondiale de pulpe de bambou est concentrée dans deux pays ; des manquements à la certification mis au jour par le Forest Stewardship Council ont exposé des déclarations fausses et des origines non vérifiées, incitant les acheteurs en aval à intensifier les audits. Les tensions commerciales aggravent la vulnérabilité, illustrées par les droits compensateurs des États-Unis sur les sacs en papier à base de bambou qui ont redistribué les flux de commandes en 2024. Les importateurs européens testent désormais des chaînes d'approvisionnement sud-américaines pour atténuer l'exposition géopolitique, mais le manque d'infrastructures de transformation limite encore le tonnage disponible. Tant que la diversification des sources d'approvisionnement ne prendra pas d'ampleur, la volatilité des prix et les retards d'expédition freineront les perspectives à court terme du marché de l'emballage en papier de bambou.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : l'innovation en pulpe moulée ouvre de nouvelles applications

Les boîtes et cartons ont conservé 46,12 % du marché de l'emballage en papier de bambou en 2024, tirant parti des équipements d'ondulation existants qui s'adaptent facilement aux grades de doublure et de cannelure en bambou. Les plateaux en pulpe moulée et les barquettes à charnière, aidés par des techniques de traitement à la vapeur à coût réduit, devraient afficher un TCAC de 18,32 %, augmentant significativement leur part de la taille du marché de l'emballage en papier de bambou d'ici 2030. Leur ouverture aux formes sur mesure donne aux marques de restauration la liberté de remplacer les barquettes en mousse ou en PET sans reconcevoir les lignes de remplissage et de scellage. Les recherches sur le contrôle précis de l'énergie thermique lors de l'emboutissage profond permettent aux transformateurs de maintenir la stabilité des parois à 25 % d'humidité, élargissant les gammes de références viables.[2]Leonard Vogt et Marek Hauptmann, "Adaptation de l'apport d'énergie thermique vers le contrôle avancé des mécanismes de déformation dans le formage 3D du papier et du carton," MDPI, mdpi.com

Les pochettes, sachets et sacs constituent un sous-segment mature qui bénéficie des réglementations anti-littering ciblant les plastiques souples, mais les défis persistants liés aux barrières à l'humidité maintiennent une croissance modérée. Les étiquettes et manchons servent des applications de niche dans les soins personnels et les boissons, où les fibres de bambou offrent des finitions tactiles premium. À mesure que les produits moulés permettent des géométries tridimensionnelles, les transformateurs peuvent accéder aux emballages d'accessoires électroniques qui reposaient autrefois sur le rPET thermoformé, créant des opportunités à marges élevées au sein de la part du marché de l'emballage en papier de bambou.

Par secteur d'utilisation finale : l'électronique donne le rythme de la croissance

Les applications alimentaires et boissons ont absorbé 54,23 % des revenus en 2024, valorisant la biodégradation rapide et les propriétés antimicrobiennes naturelles qui s'alignent sur l'évolution des règles de contact alimentaire. L'électronique grand public affiche cependant un TCAC de 16,41 % jusqu'en 2030, augmentant sa contribution à la taille du marché de l'emballage en papier de bambou grâce à l'éco-branding et aux marges de vente au détail élevées. L'adoption par Sony de mélanges bambou-canne à sucre dans les boîtes de casques audio souligne comment les appareils premium traitent désormais l'emballage comme une extension de leur discours sur la durabilité.

Les fabricants de soins personnels emboîtent le pas, intégrant des manchons en bambou gravés au laser qui véhiculent un positionnement naturel, tandis que la santé et les médicaments sans ordonnance restent prudents en raison des exigences en matière de propriétés barrières. Les expéditeurs industriels et de commerce électronique adoptent le rembourrage à base de bambou pour atteindre leurs objectifs de décarbonisation des entreprises ; les matrices de fibres assistées par enzymes réduisent l'énergie de séchage thermique de plusieurs dizaines de pourcents, abaissant le coût total de possession. Collectivement, la dynamique des segments démontre comment un approvisionnement stable et des performances éprouvées font passer le bambou d'un usage de niche à une adoption grand public dans tous les secteurs verticaux.

Analyse géographique

L'Asie-Pacifique détenait 47,56 % du marché de l'emballage en papier de bambou en 2024, soutenue par de denses plantations de bambou et des réseaux de pulpe bien établis en Chine et au Vietnam. Des programmes nationaux tels que le plan directeur chinois « le bambou comme substitut au plastique » incitent les transformateurs en aval par des allègements fiscaux et des autorisations accélérées. Cependant, les enquêtes sur l'intégrité du Forest Stewardship Council ont contraint les exportateurs à réviser leurs protocoles de chaîne de traçabilité, augmentant les coûts de conformité et incitant les marques à se tourner vers des régions alternatives.

L'Amérique du Sud, menée par le Brésil, la Colombie et l'Équateur, enregistre le TCAC régional le plus élevé à 15,27 % alors que les investisseurs reconvertissent les usines de bagasse de canne à sucre pour les flux de fibres de bambou, capitalisant sur un abondant approvisionnement en biomasse lignocellulosique.[3]Gustavo P. Romanelli, "Valorisation de la biomasse lignocellulosique résiduelle en Amérique du Sud," conicet.gov.ar Des projets pilotes d'agroforesterie monétisent également des crédits carbone, améliorant les rendements des projets et encourageant les propriétaires fonciers locaux à cultiver des espèces indigènes de Guadua. La proximité des acheteurs nord-américains offre des avantages logistiques qui compensent les limites d'échelle en phase initiale.

L'Europe et l'Amérique du Nord sont des marchés matures mais riches en opportunités. Le Règlement UE 2025/40 oblige les transformateurs à concevoir des formats recyclables et à introduire progressivement des seuils de contenu recyclé, stimulant les importations de papier de bambou semi-fini pendant que les transformateurs locaux évaluent des lignes dédiées. Cependant, des réglementations divergentes sur le contact alimentaire, notamment des interdictions spécifiques sur les composites bambou-mélamine, compliquent les voies de qualification des produits. Aux États-Unis, les mesures compensatoires contre les sacs en papier chinois encouragent les transformateurs régionaux à explorer des sources de fibres latino-américaines, accélérant la diversification de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché de l'emballage en papier de bambou est structurellement fragmenté car la culture des matières premières, le défibrage et la transformation se déroulent souvent dans des juridictions distinctes. Peu d'acteurs dépassent des parts mondiales à un seul chiffre ; à la place, de nombreux spécialistes régionaux intègrent la gestion des plantations avec les opérations de pulpe et de pulpe moulée pour contrôler la qualité des fibres et atténuer les coûts logistiques. La certification est devenue le principal levier concurrentiel, les acheteurs récompensant la conformité au Forest Stewardship Council face à un contrôle croissant de la traçabilité.

Les investissements technologiques se concentrent sur les lignes de carton thermoformable et le raffinage assisté par enzymes qui améliorent la liaison des fibres tout en réduisant la consommation d'énergie. Les premiers adoptants de chambres de modification thermique fournissent désormais des feuilles de bambou aplaties à haute résistance qui permettent des inserts pour housses d'ordinateurs portables et coques de téléphones, créant des niches premium. Les coentreprises transfrontalières, telles que les usines vietnamiennes s'associant avec des transformateurs japonais, répartissent les risques et mutualisent le savoir-faire des procédés.

Les récentes levées de capitaux reflètent l'appétit croissant des investisseurs. Le tour de financement de juillet 2025 d'Enrission India Capital pour Bambrew finance la commercialisation du papier renforcé, élargissant la production de mélanges bambou-déchets agricoles destinés aux marques locales confrontées à des mandats imminents d'élimination progressive du plastique. Les leaders nordiques Stora Enso et Billerud accélèrent les conversions de lignes de carton pour répondre aux essais clients de liners kraft blanc sans revêtements à base de combustibles fossiles. La part de marché reste donc fluide, les acteurs certifiés et intégrés verticalement étant les mieux positionnés pour remporter des contrats de propriétaires de marques liés à des objectifs climatiques fondés sur la science.

Leaders du secteur de l'emballage en papier de bambou

ITC Ltd.

Huhtamaki Oyj

Better Packaging Co.

Bambrew India

Chengdu Qingya Paper Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : ENRISSION INDIA CAPITAL a annoncé un investissement dans Bambrew Plant Fiber Technology Pvt. Ltd., soutenant le passage à l'échelle du « Papier Renforcé » à base de bambou.

- Avril 2025 : Stora Enso a annoncé une croissance de 9 % de ses ventes au premier trimestre à 2 362 millions EUR après le démarrage d'une nouvelle ligne de carton grand public axée sur les emballages renouvelables.

- Avril 2025 : Billerud a réalisé la première vente de carton ondulé produit aux États-Unis, marquant une avancée vers un approvisionnement local en emballages renouvelables.

- Avril 2025 : Ranpak a lancé le climaliner Plus et le naturemailer, tous deux des formats papier recyclables à 100 % en bordure de trottoir.

Portée du rapport mondial sur le marché de l'emballage en papier de bambou

| Boîtes et cartons |

| Pochettes, sachets et sacs |

| Plateaux en pulpe moulée et barquettes à charnière |

| Étiquettes et manchons |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Électronique grand public |

| Santé et médicaments sans ordonnance |

| Industrie et commerce électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Boîtes et cartons | ||

| Pochettes, sachets et sacs | |||

| Plateaux en pulpe moulée et barquettes à charnière | |||

| Étiquettes et manchons | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Électronique grand public | |||

| Santé et médicaments sans ordonnance | |||

| Industrie et commerce électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Thaïlande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en papier de bambou ?

La taille du marché de l'emballage en papier de bambou a atteint 578,5 millions USD en 2025 et devrait croître jusqu'à 790,7 millions USD d'ici 2030.

Quelle région est en tête du marché de l'emballage en papier de bambou ?

L'Asie-Pacifique détient le leadership avec une part de 47,56 % en 2024, portée par une culture et une infrastructure de transformation du bambou matures.

Quel segment affiche la croissance la plus rapide ?

Les plateaux en pulpe moulée et les barquettes à charnière sont le type d'emballage à la croissance la plus rapide, progressant à un TCAC de 18,32 % jusqu'en 2030.

Pourquoi les marques d'électronique adoptent-elles les emballages en bambou ?

Les fabricants d'électronique premium adoptent les emballages en bambou pour réduire la teneur en plastique de plus de 90 % et renforcer leur positionnement en matière de durabilité, soutenant un TCAC de 16,41 % dans ce segment.

Quels risques pourraient ralentir la croissance du marché ?

Les coûts d'investissement élevés pour les lignes dédiées à la pulpe de bambou et la concentration de la chaîne d'approvisionnement en Chine et au Vietnam constituent des freins importants susceptibles de tempérer l'expansion à court terme.

Dernière mise à jour de la page le: