Taille et part du marché des patchs à microaiguilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2031) | 4.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

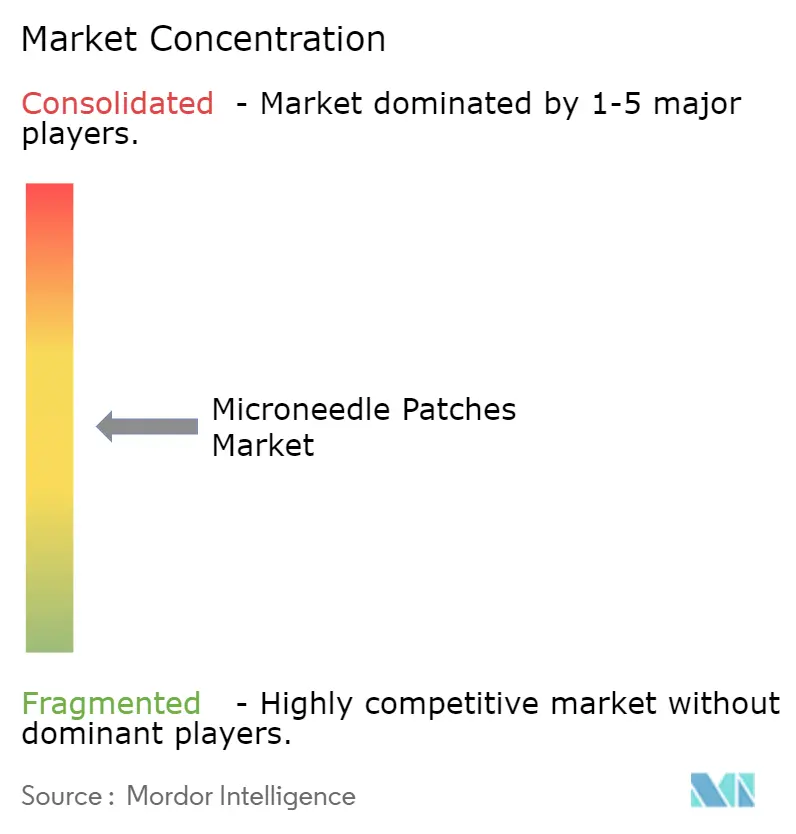

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs à microaiguilles par Mordor Intelligence

Analyse du marché

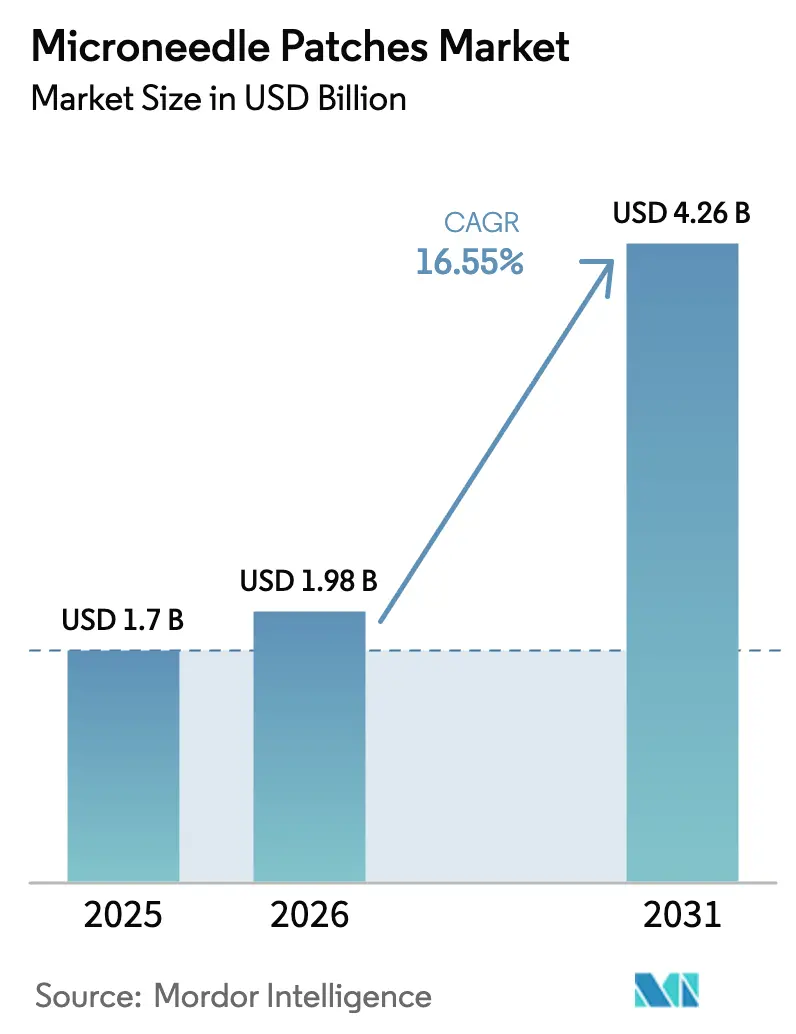

La taille du marché des patchs à microaiguilles était évaluée à 1,7 milliard USD en 2025 et devrait croître de 1,98 milliard USD en 2026 pour atteindre 4,26 milliards USD d'ici 2031, à un TCAC de 16,55 % au cours de la période de prévision (2026-2031). L'adoption rapide découle d'une administration indolore, de la réduction des coûts de la chaîne du froid et de la multiplication des partenariats pharmaceutiques qui réorientent les budgets consacrés aux biologiques injectables vers l'administration transdermique. Les investisseurs ont validé ce changement lorsque Micron Biomedical a levé 33 millions USD en janvier 2025 et que Vaxxas a sécurisé 90 millions AUD (environ 61 millions USD) en août 2025 pour installer des lignes de production semi-automatisées, signalant une confiance croissante dans la montée en échelle des microaiguilles.[1]Source : Vaxxas Pty Ltd., « Vaxxas sécurise environ 90 millions AUD de financement pour commercialiser sa technologie d'administration de vaccins sans aiguille », GlobeNewswire, globenewswire.com Les plateformes dissolvantes gagnent du terrain car elles éliminent les déchets piquants, tandis que les développeurs de vaccins considèrent les formulations séchées thermostables comme la réponse à la distribution inéquitable du COVID-19. Les catalyseurs politiques comprennent les orientations de la FDA sur les produits combinés, le Prix Patch Forward de 50 millions USD de la BARDA, et les régulateurs de la région Asie-Pacifique qui accélèrent l'homologation des dispositifs intégrant des logiciels. Ensemble, ces forces accentuent l'urgence concurrentielle parmi les développeurs de patchs et les acteurs de l'industrie pharmaceutique qui cherchent à établir des précédents réglementaires précoces avant que les fabricants de biosimilaires ne montent en puissance.

Points clés du rapport

- Par type de produit, les microaiguilles solides ont dominé avec 52,85 % de la part de marché des patchs à microaiguilles en 2025 ; les patchs dissolvants devraient se développer à un TCAC de 18,1 % jusqu'en 2031.

- Par application, l'administration de médicaments représentait 60,55 % de la taille du marché des patchs à microaiguilles en 2025, tandis que l'administration de vaccins devrait croître à un TCAC de 19,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 43,10 % de la part de revenus en 2025 ; les soins à domicile devraient afficher un TCAC de 18 % jusqu'en 2031.

- Par matériau, les réseaux à base de polymères détenaient 46,65 % des revenus de 2025 ; les composites hybrides progresseront à un TCAC de 16,85 % jusqu'en 2031.

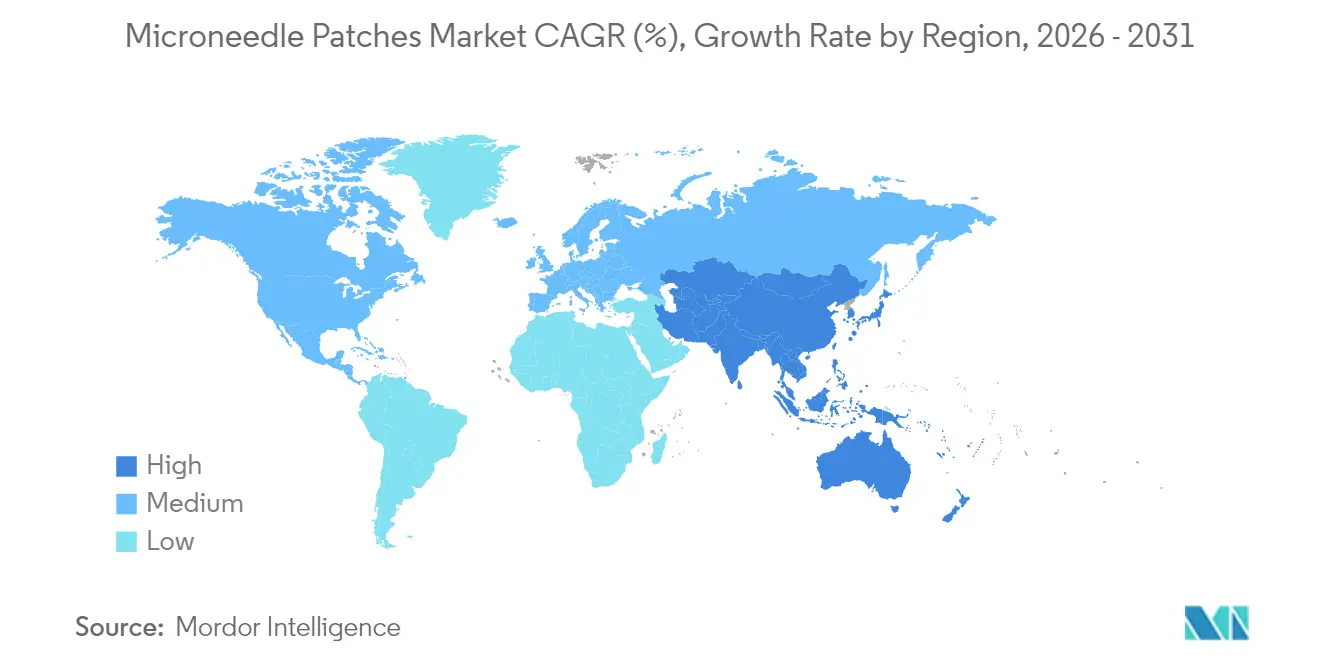

- Par géographie, l'Amérique du Nord détenait 34,95 % de la part de marché des patchs à microaiguilles en 2025, tandis que la région Asie-Pacifique devrait enregistrer un TCAC de 18,3 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des patchs à microaiguilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'administration indolore de vaccins | +3.2% | Mondial, avec une concentration dans les régions à faibles ressources soutenues par la CEPI (Afrique subsaharienne, Asie du Sud) | Moyen terme (2 à 4 ans) |

| Prévalence du diabète stimulant l'adoption de l'insuline sans aiguille | +2.8% | Amérique du Nord, Europe, Asie-Pacifique (Chine et Inde en tête de la croissance de la prévalence) | Long terme (≥ 4 ans) |

| Avancées dans les technologies de microaiguilles dissolvantes et biodégradables | +3.5% | Mondial, avec des pôles de R&D en Amérique du Nord, en Europe et en Asie de l'Est (Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Financement pharmaceutique et partenariats accélérant la commercialisation | +2.6% | Amérique du Nord et Europe, avec des retombées vers les pôles de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évitement des coûts de la chaîne du froid pour les vaccins dans les régions à faibles ressources | +2.4% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2 à 4 ans) |

| Intégration de biocapteurs sur patch permettant une thérapie en boucle fermée | +2.1% | Amérique du Nord, Europe, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'administration indolore de vaccins

L'anxiété liée aux aiguilles freine la couverture vaccinale, notamment chez les enfants, une lacune que les patchs à microaiguilles comblent en offrant une administration pratiquement indolore. Le patch à réseau haute densité de Vaxxas a montré qu'une dose de grippe réduite à un sixième induisait une immunité équivalente à une injection intramusculaire complète chez plus de 750 participants, validant le potentiel d'économie de doses. L'investissement de 4,3 millions USD de la CEPI dans des patchs à ARNm thermostables vise à contourner les congélateurs qui entravent la distribution des vaccins dans les zones géographiques à faibles ressources.[2]Source : Marianne Chang, « Les patchs à microaiguilles pour vaccins à la rescousse », Korea Biomedical Review, koreabiomed.com Les agences de santé publique envisagent des patchs livrés par courrier qui éliminent la nécessité de prendre rendez-vous en clinique, tandis que les développeurs anticipent des courbes de demande plus soutenues à mesure que les populations réticentes aux aiguilles se convertissent en utilisateurs observants.

Prévalence du diabète stimulant l'adoption de l'insuline sans aiguille

Selon la Fédération mondiale du cœur, le diabète mondial touchera plus de 780 millions de personnes d'ici 2045, mais l'observance des injections quotidiennes reste faible. Des patchs à microaiguilles sensibles au glucose ont maintenu des souris normoglycémiques pendant jusqu'à 20 heures, suggérant un schéma thérapeutique humain en une prise quotidienne qui supprime à la fois les piqûres au doigt et le dosage manuel. Des patchs hebdomadaires à base d'agonistes du GLP-1 contenant du liraglutide ont atteint une libération sur sept jours dans des études précliniques, laissant entrevoir un soulagement par rapport aux stylos quotidiens qui dominent actuellement la thérapie. L'examen des produits combinés par la FDA ajoute 18 à 24 mois, mais les payeurs anticipent des coûts à long terme plus faibles grâce à la réduction des hospitalisations liées à l'hypoglycémie.

Avancées dans les technologies de microaiguilles dissolvantes et biodégradables

Les matrices d'alcool polyvinylique et de saccharose permettent désormais d'administrer des biologiques sans laisser de déchets piquants, réduisant les coûts de production d'environ 35 % par rapport aux réseaux métalliques. L'impression 3D directe d'antigènes vaccinaux sur les pointes de microaiguilles préserve la puissance à température ambiante pendant 12 mois, réduisant de moitié les budgets logistiques dans les régions tropicales. Les géométries bio-inspirées modélisées d'après le proboscis du moustique réduisent la force d'insertion et améliorent l'auto-administration chez les personnes âgées.

Financement pharmaceutique et partenariats accélérant la commercialisation

Vaxxas, Micron Biomedical et LTS Lohmann ont levé plus de 140 millions USD de nouveaux capitaux au cours de la période 2024-2025, une somme destinée à des lignes de production semi-automatisées permettant de passer de 5 à 10 millions à 100 millions de patchs par an. Le Prix Patch Forward de la BARDA a aligné le financement américain derrière des plateformes combinant thermostabilité et montée en échelle rapide. Les petites entreprises manquant de capitaux doivent donc rechercher des alliances stratégiques pour éviter d'être dépassées en matière de preuves cliniques et de capacité de production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Voies réglementaires incertaines pour les produits combinés | -1.8% | Mondial, plus aigu en Asie-Pacifique et en Amérique latine en l'absence d'équivalents à la FDA/EMA | Moyen terme (2 à 4 ans) |

| Coûts élevés de montée en échelle de la fabrication et pertes de rendement | -1.4% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe en raison des exigences BPF | Court terme (≤ 2 ans) |

| Limites de durée de conservation liées à l'humidité dans les climats tropicaux | -0.9% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est, Amérique latine | Moyen terme (2 à 4 ans) |

| Faible capacité de chargement en médicaments pour les biologiques à haute dose | -0.7% | Mondial, affectant les applications en oncologie et en maladies auto-immunes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Voies réglementaires incertaines pour les produits combinés

La FDA exige une coordination entre les centres chargés des médicaments et des dispositifs, ajoutant 18 à 36 mois aux cycles d'examen, et les cadres évolutifs de l'Europe génèrent une ambiguïté de parcours qui pousse de nombreux développeurs à prioriser les dépôts américains en premier. Les régulateurs de la région Asie-Pacifique ne font que commencer à rédiger des règles équivalentes, prolongeant l'entrée sur le marché là où la demande croît le plus rapidement.

Coûts élevés de montée en échelle de la fabrication et pertes de rendement

Les usines commerciales nécessitent 50 à 100 millions USD de capital, principalement pour le moulage de précision et la lyophilisation. Vaxxas a affecté la majeure partie de sa levée de fonds d'août 2025 à des lignes semi-automatisées, soulignant que l'assemblage manuel reste le goulot d'étranglement du secteur. Les pertes de rendement dues à la rupture des aiguilles et au démoulage font encore grimper le coût des marchandises, ce qui représente un défi pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les patchs dissolvants réduisent l'écart

Les microaiguilles solides ont capté 52,85 % de la part de marché des patchs à microaiguilles en 2025, grâce à des outillages en acier inoxydable matures garantissant des profondeurs de pénétration constantes de 500 à 800 µm. Les réseaux dissolvants sont en passe d'atteindre un TCAC de 18,1 % jusqu'en 2031, les matrices d'alcool polyvinylique et de saccharose éliminant l'élimination des déchets piquants, un avantage décisif dans les contextes de santé communautaire. Les formats creux administrent jusqu'à 200 µL, adaptés aux biologiques, avec des risques de colmatage qui les maintiennent dans une niche. Les aiguilles formant des hydrogels permettent une libération analgésique de 24 à 48 heures, ajoutant un attrait pour la douleur chronique.

Sur la période 2026-2031, les technologies dissolvantes devraient éroder la prédominance des métaux à mesure que les réseaux imprimés en 3D égalent la capacité de chargement en médicaments des aiguilles creuses tout en réduisant les coûts d'environ 35 %. Les débouchés cosmétiques, tels que les patchs de soins de la peau parfumés à la lavande de Nissha présentés au Cosme Tech Tokyo en janvier 2025, illustrent des canaux de revenus adjacents. [3]Source : Nissha Co., Ltd., « Nissha exposera des patchs à microaiguilles dissolvantes pour cosmétiques », nissha.com . La géométrie personnalisée — impression à la demande en 48 heures — pourrait devenir un facteur de différenciation pour les applications oncologiques à haute dose.

Par application : les vaccins prennent de l'avance

L'administration de médicaments a conservé 60,55 % des revenus de 2025, soutenue par les thérapies à base d'insuline, d'hormones et contre la douleur. L'administration de vaccins, en revanche, est prête pour un TCAC de 19,25 % jusqu'en 2031, portée par des formulations séchées qui voyagent sans congélateurs et par l'objectif de santé publique d'une auto-administration postale. Le patch pédiatrique contre la polio et le rotavirus de Micron Biomedical est entré en Phase 2 avec le soutien de la Fondation Gates, mettant en lumière la demande pédiatrique dans les régions à faibles ressources.

Les programmes d'oncologie explorent la chimiothérapie localisée par microaiguilles, où le paclitaxel ou la doxorubicine est déposé directement sur les marges tumorales, réduisant la toxicité systémique tout en exploitant la précision des microaiguilles. Le diagnostic émerge également comme un axe de croissance : des électrodes en silicium intégrées dans des patchs ont déjà mesuré le glucose interstitiel avec une précision inférieure au millimolaire, préfigurant des panels de biomarqueurs susceptibles de remplacer les prises de sang conventionnelles.

Par utilisateur final : les soins à domicile passent au premier plan

Les hôpitaux représentaient 43,10 % de la demande unitaire de 2025, les médecins contrôlant les vaccinations en oncologie et en pédiatrie. L'adoption dans les soins à domicile s'accélérera à un TCAC de 18 % jusqu'en 2031, à mesure que des applicateurs conviviaux obtiennent des approbations et que la réglementation des médicaments en vente libre arrive à maturité. Les données d'enquête montrent que l'acceptation par les patients augmente fortement lorsque les patchs sont pré-chargés et ne nécessitent aucune étape d'activation, atténuant les préoccupations de dextérité chez les personnes âgées. L'économie des systèmes de santé favorise également ce changement : chaque patch auto-administré évite 50 à 100 USD de coûts de consultation et libère des capacités pour des services de soins plus aigus.

Les cliniques spécialisées continuent de piloter les prescriptions en dermatologie et pour la douleur chronique, mais leur part devrait diminuer à mesure que les canaux de pharmacie en ligne distribuent les patchs directement aux consommateurs sous la supervision d'un pharmacien. Pour réussir, les fabricants doivent valider l'utilisabilité en termes de facteurs humains, à savoir que 95 % des utilisateurs cibles peuvent appliquer correctement le patch dès la première tentative, une exigence qui ajoute 12 à 18 mois aux délais de la FDA.

Par matériau : les composites hybrides font le pont entre performance et réduction des déchets

Les réseaux en polymère détenaient 46,65 % des revenus en 2025 grâce à leurs avantages en termes de coût et de biodégradabilité. Les matrices composites intégrant des nanoparticules de céramique ou de graphène se développeront à un TCAC de 16,85 %, offrant une résistance comparable aux métaux tout en se dissolvant dans les tissus. Les aiguilles métalliques conservent un avantage pour le ciblage dermique précis et une pénétration plus profonde, mais font face à un examen réglementaire accru concernant l'élimination des déchets piquants. Le silicium reste indispensable pour l'intégration de biocapteurs, malgré sa fragilité qui limite la réutilisabilité.

Les efforts de R&D ciblent des systèmes hybrides polymère-céramique offrant le double de la résistance à la fracture des polymères purs tout en se dissolvant en quelques heures pour éviter l'élimination des déchets biologiques dangereux. Les hydrogels d'alginate et de chitosane, représentant actuellement environ 12 % de la demande en matériaux, illustrent la croissance dans les gammes cosmétiques et de cicatrisation des plaies où l'absorption d'humidité améliore l'administration.

Analyse géographique

L'Amérique du Nord a dominé le marché des patchs à microaiguilles avec une part de 34,95 % en 2025, soutenue par des orientations claires de la FDA et des subventions de la BARDA qui ont réduit les risques des investissements manufacturiers. La demande américaine bénéficie de 37 millions de patients diabétiques et de codes de remboursement couvrant déjà les systèmes transdermiques. Le Canada aligne ses voies réglementaires sur celles de la FDA, réduisant les délais de lancement jusqu'à un an, tandis que le secteur d'assemblage de dispositifs médicaux en expansion au Mexique attire la fabrication sous contrat, bien que l'adoption nationale reste en retrait en raison d'une couverture limitée.

La région Asie-Pacifique affichera le TCAC le plus rapide de 18,3 % jusqu'en 2031, la Chine accélérant les examens de la NMPA, le PMDA japonais émettant des lignes directrices transdermiques, et la loi coréenne de 2024 sur les produits médicaux numériques rationalisant les dispositifs intégrant des logiciels. Les 140 millions de diabétiques en Chine constituent la plus grande population cible mondiale pour les patchs d'insuline, et les incitations tarifaires à la production locale font pencher la compétitivité en faveur des fournisseurs nationaux. La société super-vieillissante du Japon valorise les dispositifs qui réduisent les visites en clinique, et les voies accélérées ramènent les délais d'approbation à environ 15 mois. Le régulateur sud-coréen élimine les tests logiciels redondants pour les codes conformes à l'ISO 13485, raccourcissant les cycles pour les patchs à biocapteurs. La convergence de l'EMA en Europe réduit l'incertitude en matière d'approbation ; l'Allemagne, le Royaume-Uni et la France contribuent collectivement à 60 % de la demande régionale. Les caisses d'assurance maladie allemandes remboursent les patchs lorsque les études démontrent une non-infériorité ou une supériorité par rapport aux injectables, un obstacle que les premiers patchs vaccinaux satisfont déjà. L'alignement post-Brexit du Royaume-Uni reste stable, mais la divergence des codes de dispositifs après 2027 pourrait fragmenter l'entrée sur le marché. Le Moyen-Orient et l'Afrique font face à une humidité qui dégrade les réseaux en polymère, limitant la croissance jusqu'à l'émergence de composites plus résistants à l'humidité. L'expansion en Amérique du Sud se concentre au Brésil et en Argentine, mais des droits d'importation de dispositifs de 20 à 30 % font grimper les prix des patchs de 40 à 60 % au-dessus des niveaux américains, contraignant les appels d'offres du secteur public.

Paysage concurrentiel

Le marché des patchs à microaiguilles est modérément fragmenté : les cinq premiers acteurs — Vaxxas, Micron Biomedical, LTS Lohmann, Zosano Pharma et Kindeva — contrôlaient un important volume de revenus en 2024. La dynamique concurrentielle est centrée sur les premières victoires réglementaires dans leur catégorie et sur l'échelle de production. LTS Lohmann a obtenu la première approbation de la FDA pour un patch biologique dissolvable (UDENYCA OBI) en décembre 2024, établissant une référence susceptible de ralentir les concurrents biosimilaires de 18 à 24 mois. La levée de 61 millions USD de Vaxxas est destinée à une capacité annuelle de 100 millions de patchs, un bond décuplé qui renforce son avantage concurrentiel.

Les dynamiques de partenariat s'intensifient à mesure que SK biosciences, la CEPI et Wellcome financent l'exécution rapide des essais, alignant effectivement la propriété intellectuelle vaccinale avec le matériel des patchs. Parmi les perturbateurs émergents figurent ArrayPatch, dont le DerMap imprimé en 3D vise l'onychomycose où les crèmes topiques sont insuffisantes, et Raphas, qui a réduit la tension d'électroporation de 90 V à 25-50 V pour améliorer la tolérance des vaccins à ADN. Les universités exploitent la flexibilité de l'impression à la demande pour démontrer des réseaux oncologiques personnalisés en 48 heures, laissant entrevoir des thérapies sur mesure que les acteurs établis pourraient avoir du mal à égaler rapidement.

Le positionnement stratégique s'articule désormais autour de trois leviers : la thermostabilité (essentielle pour les appels d'offres mondiaux de vaccins), l'intégration de biocapteurs (nécessaire pour les dispositifs en boucle fermée contre le diabète et les maladies cardiovasculaires), et une production entièrement automatisée qui réduit le coût par patch. Les acteurs qui maîtrisent deux de ces trois leviers commanderont probablement des prix premium et attireront l'attention des partenaires ; les retardataires risquent la banalisation une fois que les orientations réglementaires se stabiliseront et que les fabricants sous contrat entreront sur le marché.

Leaders du secteur des patchs à microaiguilles

LTS Lohmann Therapie-Systeme AG

Micron Biomedical, Inc.

Kindeva

VAXXAS

Zosano Pharma Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Vaxxas a sécurisé 90 millions AUD (environ 61 millions USD) pour construire des lignes semi-automatisées visant 100 millions de patchs par an.

- Janvier 2025 : Micron Biomedical a levé 33 millions USD en Série A pour faire avancer les patchs vaccinaux pédiatriques et développer la fabrication.

- Janvier 2025 : La BARDA a attribué le Prix Patch Forward de 50 millions USD à LTS Lohmann et BioNet pour des patchs à vaccins à ARNm.

- Janvier 2025 : L'Université du Queensland et Vaxxas ont reçu 2 millions USD pour faire progresser les études sur la thermostabilité des patchs à ARNm.

Périmètre du rapport mondial sur le marché des patchs à microaiguilles

Le rapport mondial sur le marché des patchs à microaiguilles est segmenté par type de produit (solides, creux, dissolvants, enrobés, formant des hydrogels, plateformes combinées/intelligentes), application (administration de médicaments (gestion de la douleur, médicaments oncologiques, insuline, autres), administration de vaccins, cosmétique/dermatologie, diagnostic), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile, autres), matériau (polymère, métal, silicium, hybride/composite, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud).

| Microaiguilles solides |

| Microaiguilles creuses |

| Microaiguilles dissolvantes |

| Microaiguilles enrobées |

| Microaiguilles formant des hydrogels |

| Plateformes de patchs combinées / intelligentes |

| Administration de médicaments | Gestion de la douleur |

| Médicaments oncologiques | |

| Administration d'insuline | |

| Autres | |

| Administration de vaccins | |

| Cosmétique et dermatologie | |

| Diagnostic et biocapteurs |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Autres |

| À base de polymère |

| À base de métal |

| À base de silicium |

| Matériaux hybrides et composites |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Microaiguilles solides | |

| Microaiguilles creuses | ||

| Microaiguilles dissolvantes | ||

| Microaiguilles enrobées | ||

| Microaiguilles formant des hydrogels | ||

| Plateformes de patchs combinées / intelligentes | ||

| Par application | Administration de médicaments | Gestion de la douleur |

| Médicaments oncologiques | ||

| Administration d'insuline | ||

| Autres | ||

| Administration de vaccins | ||

| Cosmétique et dermatologie | ||

| Diagnostic et biocapteurs | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Autres | ||

| Par matériau | À base de polymère | |

| À base de métal | ||

| À base de silicium | ||

| Matériaux hybrides et composites | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des patchs à microaiguilles ?

La taille du marché des patchs à microaiguilles est de 1,98 milliard USD en 2026

À quel rythme le marché devrait-il croître ?

Le marché devrait se développer à un TCAC de 16,55 %, pour atteindre 4,26 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption des patchs à microaiguilles ?

L'Amérique du Nord détient 34,95 % de la part de marché grâce aux premières autorisations de la FDA et à la couverture de remboursement

Quel type de produit détient la part de marché la plus élevée ?

Les microaiguilles solides ont capté 52,85 % de la part de marché des patchs à microaiguilles

Dernière mise à jour de la page le: