Taille et part du marché des patchs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

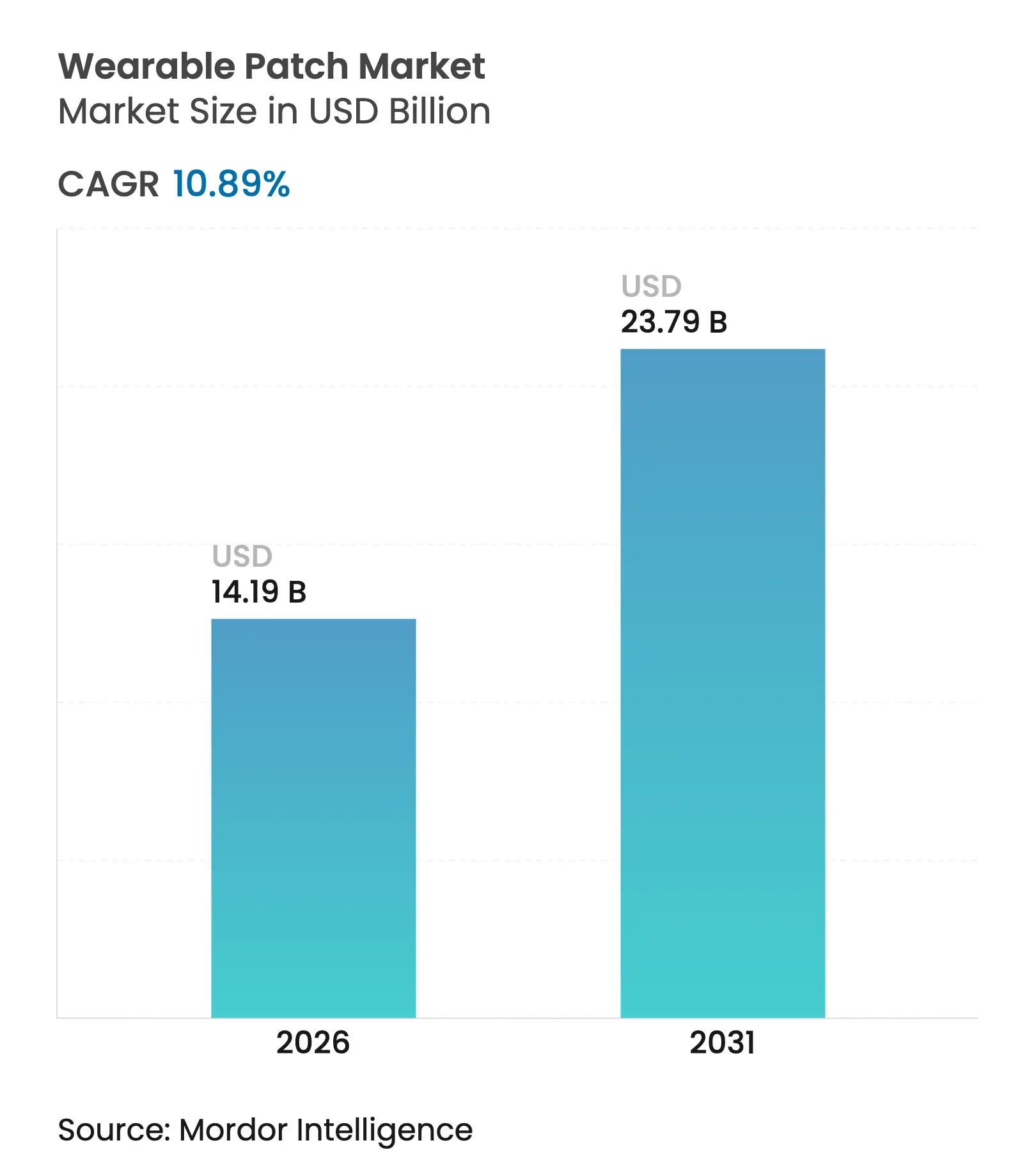

| Taille du Marché (2026) | 14.19 Milliards de dollars |

| Taille du Marché (2031) | 23.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.89% CAGR |

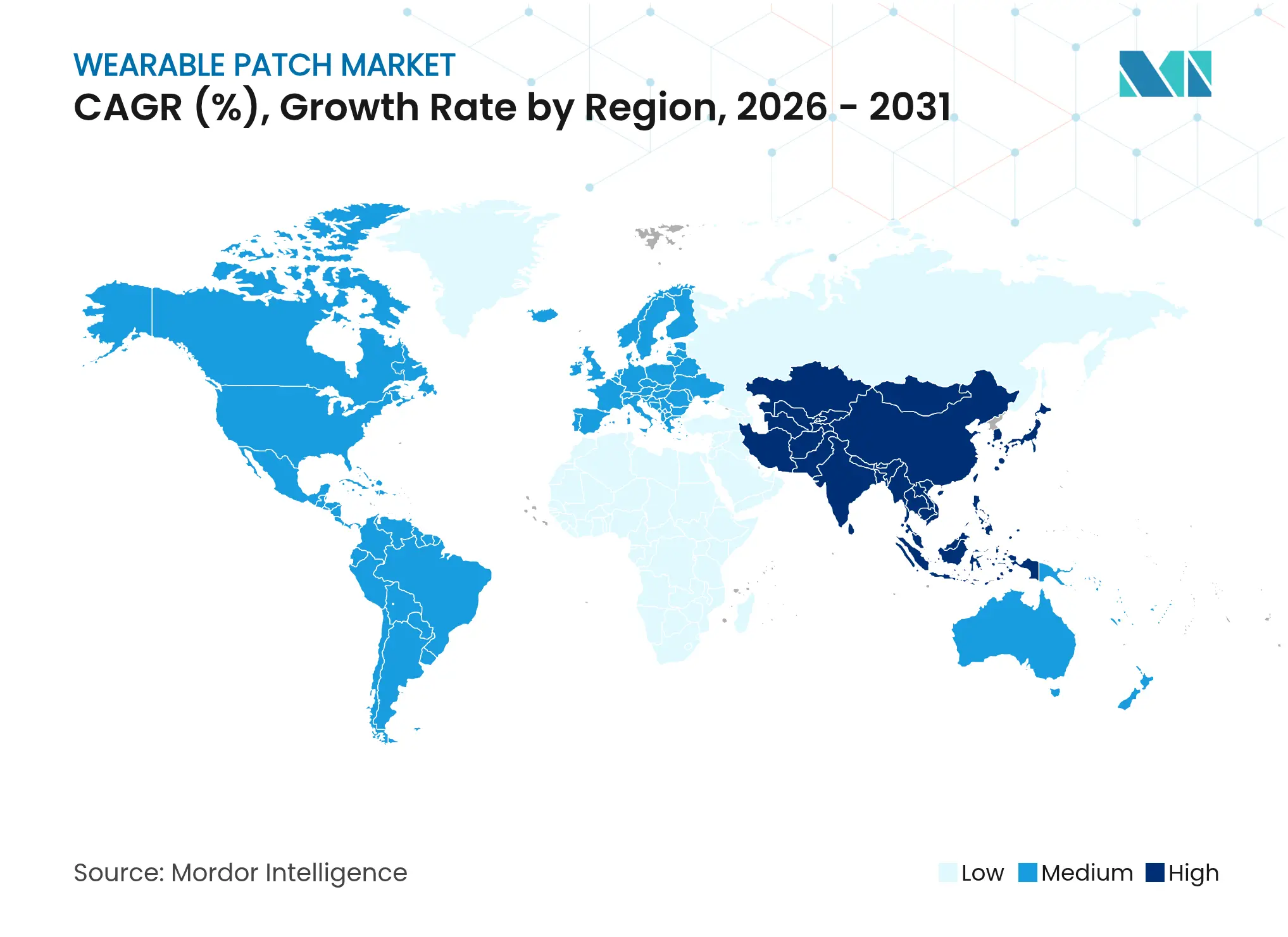

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs portables par Mordor Intelligence

La taille du marché des patchs portables était évaluée à 12,80 milliards USD en 2025 et devrait croître de 14,19 milliards USD en 2026 pour atteindre 23,79 milliards USD d'ici 2031, à un TCAC de 10,89 % au cours de la période de prévision (2026-2031). La miniaturisation de l'électronique flexible, des voies réglementaires plus claires et l'élargissement des programmes de soins à distance renforcent collectivement la demande dans les hôpitaux, les environnements domestiques et les essais décentralisés. Les progrès côté offre dans les semi-conducteurs extensibles réduisent le coût des dispositifs et améliorent les rendements de fabrication, tandis que l'élargissement du remboursement des thérapeutiques numériques accélère l'adoption parmi les payeurs de soins aux maladies chroniques. Les pénuries de composants freinent les volumes à court terme, mais la diversification stratégique des fournisseurs et la fabrication en rouleau à rouleau atténuent les risques à moyen terme. Les grands acteurs établis du secteur des dispositifs défendent leurs bases installées grâce à des mises à niveau de connectivité, tandis que les start-ups spécialisées dans les capteurs poursuivent des indications de niche, entretenant un cycle vertueux d'innovation incrémentale qui maintient le marché des patchs portables sur une trajectoire de croissance à deux chiffres.

Principaux enseignements du rapport

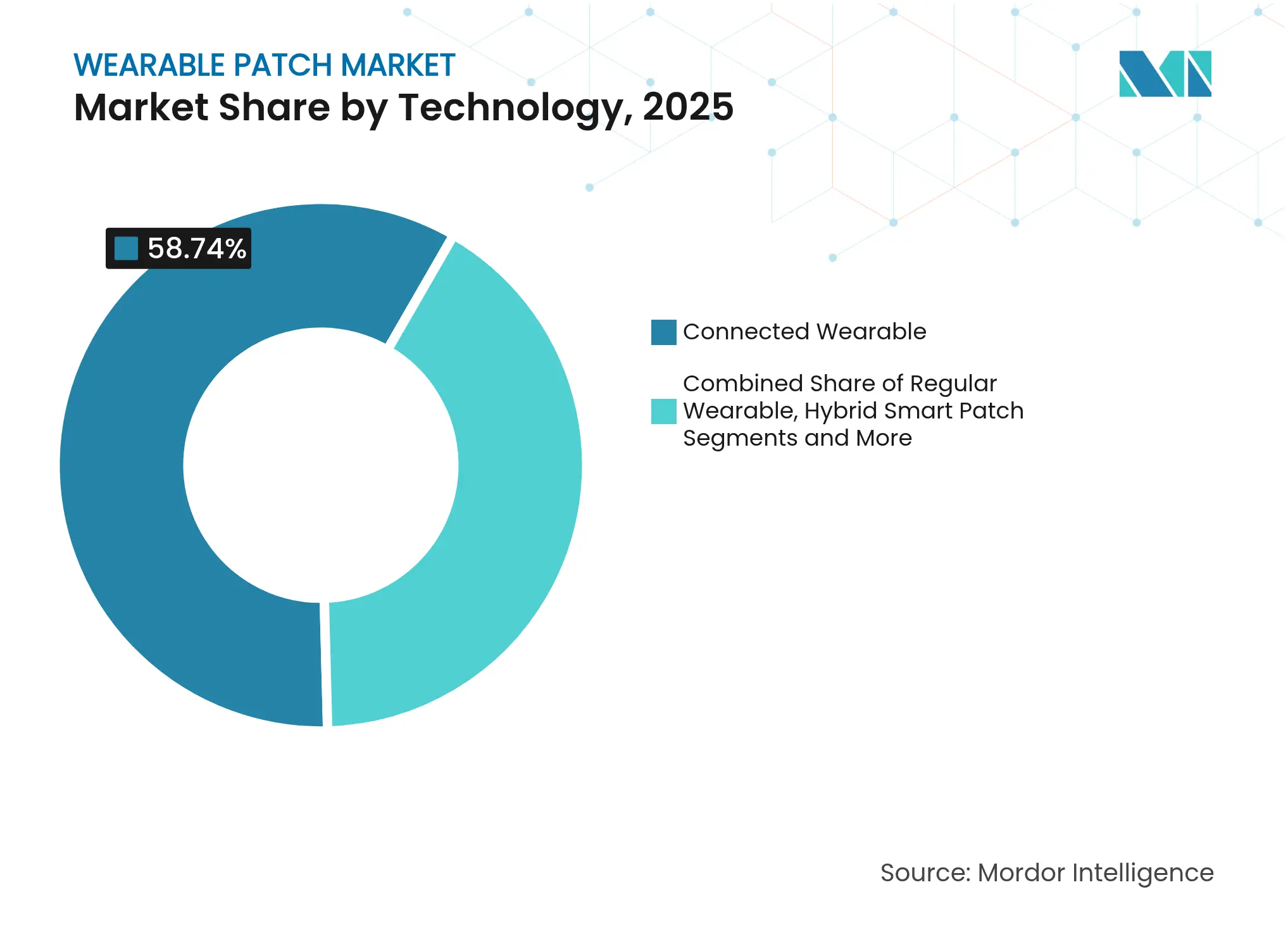

- Par technologie, la technologie portable connectée a dominé avec une part de revenus de 58,74 % en 2025 ; les patchs intelligents hybrides devraient se développer à un TCAC de 12,62 % jusqu'en 2031.

- Par application, la surveillance et le diagnostic ont capturé 61,65 % de la taille du marché des patchs portables en 2025, et les applications de santé féminine/FemTech devraient progresser à un TCAC de 12,51 % jusqu'en 2031.

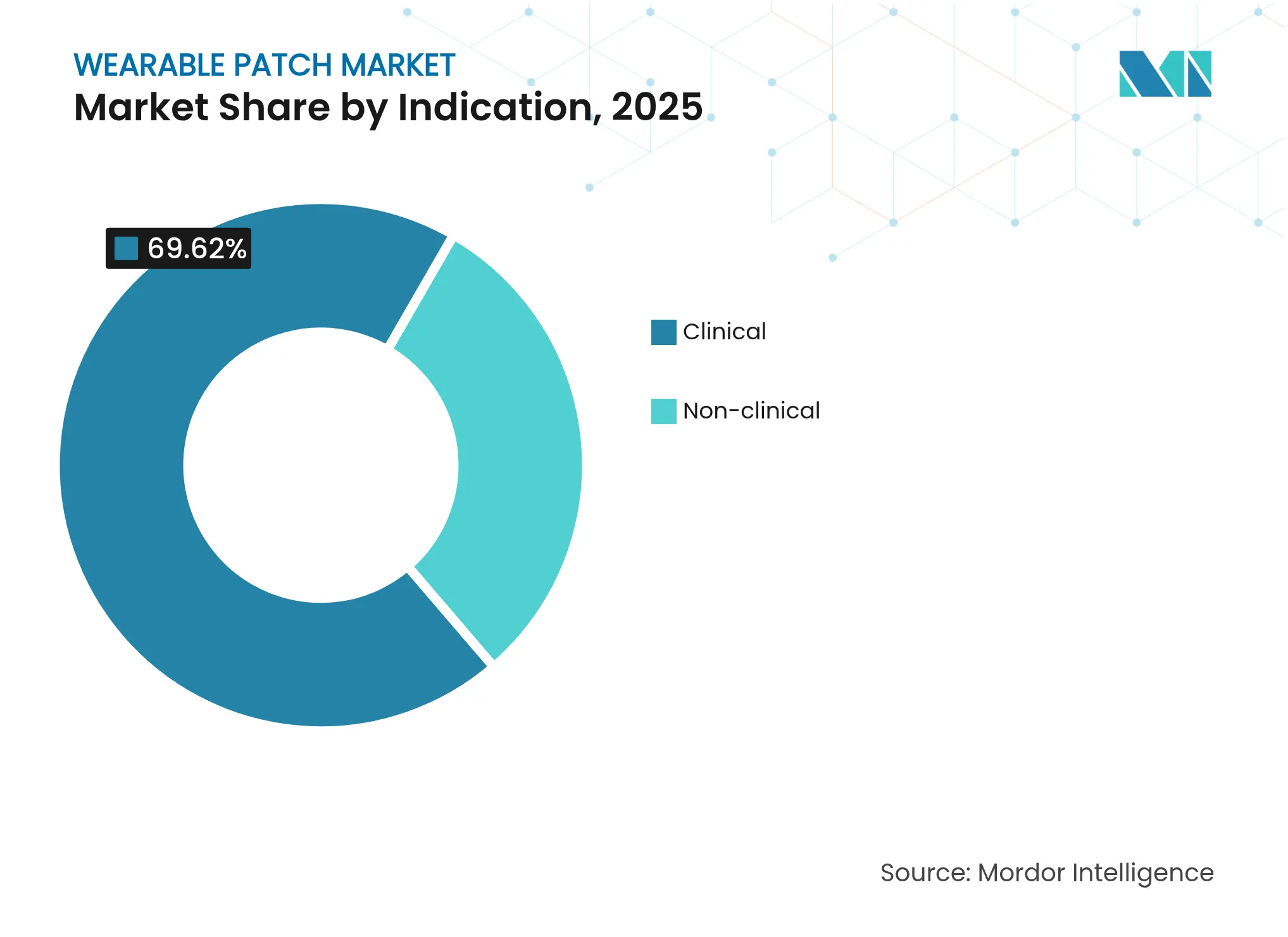

- Par indication, les applications cliniques représentaient 69,62 % de la part du marché des patchs portables en 2025, tandis que les segments non cliniques devraient croître à un TCAC de 12,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,97 % du marché des patchs portables en 2025 et l'Asie-Pacifique devrait se développer à un TCAC de 12,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des patchs portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse rapide de la prévalence des maladies chroniques | +2.1% | Mondial, concentré dans les populations vieillissantes d'Amérique du Nord, d'Europe et d'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Demande croissante de soins de santé à domicile et de surveillance à distance des patients | +1.8% | Amérique du Nord et UE en tête, adoption rapide dans les marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en miniaturisation et en électronique flexible | +1.6% | Pôles d'innovation mondiaux avec concentration de la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Élargissement du remboursement des thérapeutiques numériques | +1.4% | Amérique du Nord en priorité, marchés européens sélectifs, émergent dans les pays développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations en matière de patchs axées sur la FemTech | +1.2% | Mondial avec adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Adoption des patchs dans les essais cliniques décentralisés | +0.9% | Marchés à réglementation progressive d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse rapide de la prévalence des maladies chroniques

La surveillance continue du diabète et des maladies cardiovasculaires constitue désormais le fondement de la prise en charge ambulatoire moderne. Le défibrillateur cardioverteur portable d'une semaine d'Element Science réduit les fausses alarmes tout en préservant l'efficacité thérapeutique, améliorant l'observance dans les cohortes à haut risque d'arythmie. La capacité du dispositif à être porté une semaine sans entretien quotidien répond aux défis d'observance qui limitent traditionnellement l'adhérence thérapeutique, ce qui suggère que les patchs surmontent les obstacles comportementaux inhérents aux approches de surveillance conventionnelles. La prévalence mondiale du diabète dépassant 537 millions d'adultes soutient une demande de base solide, garantissant que le marché des patchs portables reste intégral aux flux de travail des soins aux maladies chroniques chez les payeurs et les réseaux de prestataires.

Demande croissante de soins de santé à domicile et de surveillance à distance des patients

Les programmes de surveillance à distance des patients utilisant des patchs multiparamètres ont atteint 91 % d'engagement aux téléconsultations et 99 % de complétude des mesures dans une étude décentralisée sur la fibrillation auriculaire. La capture autonome des données par la suite de capteurs homologués de Vivalink élimine les visites sur site et a réduit les délais d'enrôlement de 40 %, renforçant la justification économique des solutions portées à domicile tant pour la prestation de soins que pour la recherche clinique. Cela indique en outre que les patchs résolvent les contraintes logistiques qui ont historiquement limité l'accessibilité à la recherche clinique.

Miniaturisation et avancées en électronique flexible

Des chercheurs de Stanford ont démontré des transistors extensibles à nanotubes de carbone à 347 dispositifs par centimètre carré sans perte de performance sous contrainte.[1]Source : Stanford News, « Advancing toward wearable stretchable electronics », news.stanford.edu Les lignes de fabrication en rouleau à rouleau de VTT produisent des patchs ECG en biomatériaux répondant à la précision clinique tout en réduisant le coût unitaire, soulignant comment l'innovation dans la chaîne d'approvisionnement élargit la base adressable du marché des patchs portables sur le long terme. Ces innovations de fabrication réduisent les coûts de production tout en permettant des capacités de personnalisation de masse qui soutiennent les applications de soins de santé personnalisés.

Élargissement du remboursement des thérapeutiques numériques

Des codes de facturation dédiés et des désignations de dispositifs révolutionnaires de la FDA sous-tendent la couverture Medicare américaine pour les thérapeutiques numériques sur ordonnance.[2]Source : Center for Devices and Radiological Health, « Breakthrough Devices Program », fda.gov La Digital Therapeutics Alliance plaide pour une couverture plus large des dispositifs dans le cadre de Medicare, en mettant l'accent sur les interventions thérapeutiques pilotées par logiciel qui démontrent une efficacité clinique comparable aux produits pharmaceutiques traditionnels. Le premier dispositif portable de perfusion sous-cutanée d'apomorphine pour la maladie de Parkinson a obtenu un remboursement favorable, signalant la disposition des payeurs à traiter les patchs thérapeutiques complexes à parité avec les interventions traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Précision à long terme et fiabilité des données limitées | -1.3% | Mondial, affectant particulièrement les applications de grade clinique | Moyen terme (2-4 ans) |

| Voies réglementaires mondiales fragmentées | -0.8% | Marchés transfrontaliers avec des exigences variables UE, États-Unis, Asie-Pacifique | Long terme (≥ 4 ans) |

| Irritation cutanée et dermatite induites par les adhésifs | -0.6% | Mondial avec un impact plus élevé dans les climats humides et les populations sensibles | Court terme (≤ 2 ans) |

| Obstacles liés à la cybersécurité et à la conformité RGPD/HIPAA | -0.4% | Amérique du Nord et UE principalement, en expansion vers les marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Précision à long terme et fiabilité des données limitées

La dérive des capteurs entrave les durées de port au-delà de deux semaines, imposant une recalibration coûteuse. La plateforme intradermique multi-analytes de Biolinq a levé 100 millions USD pour étendre la précision glycémique sur des cycles de 15 jours,[3]Source : FinSMEs, « Biolinq Closes $100M Series C Financing », finsmes.com mais des améliorations du contrôle qualité à l'échelle du secteur restent essentielles avant que le remboursement clinique plus large ne se concrétise. La variabilité de fabrication dans l'électronique flexible crée des incohérences de performance qui limitent l'adoption clinique, nécessitant des processus de contrôle qualité améliorés et des protocoles de calibration standardisés pour atteindre des normes de fiabilité de grade médical.

Voies réglementaires mondiales fragmentées

Les voies divergentes 510(k) américaine et marquage CE européen allongent les cycles de soumission, tandis que les clauses de cybersécurité du PATCH Act introduisent une documentation supplémentaire pour les nomenclatures logicielles. Les innovateurs de plus petite taille absorbent des coûts disproportionnés, ralentissant les lancements transfrontaliers et modérant temporairement la dynamique mondiale du marché des patchs portables. Les efforts d'harmonisation restent insuffisants pour rationaliser l'accès au marché mondial, obligeant les fabricants à naviguer simultanément dans plusieurs cadres réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du connecté face à la disruption hybride

Les patchs connectés ont conservé 58,74 % de part du marché des patchs portables en 2025, la diffusion de données en temps réel permettant un triage clinique immédiat. Les alertes synchronisées avec les smartphones et les tableaux de bord en nuage sont devenus des fonctionnalités standard, entraînant des taux de remplacement élevés chez les utilisateurs diabétiques et cardiaques. Les patchs intelligents hybrides croîtront à un TCAC de 12,62 % jusqu'en 2031, soutenus par des micropompes intégrées et une électrostimulation en boucle fermée qui brouillent les cas d'usage de surveillance et de thérapie. À mesure que les prix des composants baissent, les références connectées occupent les formulaires grand public, tandis que les dispositifs hybrides haut de gamme attirent les cliniques spécialisées et les payeurs recherchant des gains de résultats groupés.

Les formats de biocapteurs jetables restent attractifs pour les protocoles de contrôle des infections, notamment en télémétrie hospitalière. À l'inverse, les plateformes réutilisables bénéficient aux consommateurs du sport et du bien-être qui privilégient la valeur sur plusieurs années. Les circuits RF extensibles maintenant une portée sans fil de 30 m offrent une mobilité sans sacrifier la fidélité des données, une caractéristique qui ancre davantage les dispositifs connectés au sein du marché des patchs portables. Les patchs hybrides, bien que plus coûteux, monétisent des abonnements avancés de gestion des maladies, offrant aux fournisseurs une valeur à vie plus élevée par patient.

Par application : le leadership de la surveillance mis au défi par l'innovation thérapeutique

La surveillance et le diagnostic ont généré 61,65 % des revenus en 2025, ancrant la taille du marché des patchs portables pour les programmes de sortie d'hôpital et les services ECG ambulatoires. L'augmentation des inscriptions aux soins des maladies chroniques et les mandats des assureurs pour la surveillance continue de la glycémie renforcent cette base. Les solutions FemTech porteront la santé féminine à un TCAC de 12,51 % jusqu'en 2031 en fournissant un suivi indolore des hormones, de la fertilité et de la ménopause.

Les patchs d'administration de médicaments intègrent des micro-aiguilles et l'iontophorèse pour transporter des molécules telles que le fer et l'insuline sans injections, améliorant les courbes d'observance dans les cohortes anémiques et diabétiques. Les patchs numériques de gestion de la douleur associent la neurostimulation électrique transcutanée à des algorithmes de dosage adaptatif, orientant la gestion des opioïdes vers des modalités non pharmacologiques. Des prototypes multifonctionnels combinant ECG et thérapie à la demande illustrent des voies de conception convergentes qui éroderont progressivement la domination des références de surveillance pure.

Par indication : les applications cliniques stimulent la croissance malgré l'expansion grand public

L'usage clinique a conservé 69,62 % de la part du marché des patchs portables en 2025, soutenu par le remboursement des payeurs et la validation FDA de l'efficacité thérapeutique. Les désignations de dispositifs révolutionnaires pour les algorithmes d'insuffisance cardiaque et les patchs défibrillateurs à intelligence artificielle soulignent la confiance réglementaire dans les applications à haute acuité. Le TCAC clinique est projeté à 10,63 % jusqu'en 2031, aidé par l'automatisation hospitalière et l'expansion de la télécardiologie.

Les applications non cliniques — couvrant la forme physique, le bien-être en entreprise et les capteurs de glycémie en pharmacie — progresseront à un TCAC de 12,2 %, portées par la volonté des consommateurs de financer eux-mêmes une surveillance proactive de leur santé. Les capteurs de glycémie en continu en vente libre tels qu'Abbott Lingo et Dexcom Stelo raccourcissent les cycles de mise à niveau et élargissent le bassin adressable total au-delà des patients diagnostiqués. La croissance grand public diversifie les sources de revenus et réduit la dépendance aux évolutions des politiques de remboursement, offrant aux fournisseurs une couverture contre la volatilité des remboursements.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,97 % de la valeur 2025, soutenue par un remboursement mature, une large pénétration d'internet et une forte incidence des maladies chroniques. Les Centers for Medicare and Medicaid Services américains ont formalisé des codes pour la surveillance physiologique à distance, accélérant l'adoption par les médecins. Les initiatives à payeur unique du Canada ajoutent des volumes incrémentiels, tandis que les assureurs privés mexicains testent des offres groupées CGM-insuline hybrides dans les zones métropolitaines aisées.

L'Amérique du Nord a contribué à hauteur de 38,97 % de la valeur 2025, soutenue par un remboursement mature, une large pénétration d'internet et une forte incidence des maladies chroniques. Les Centers for Medicare and Medicaid Services américains ont formalisé des codes pour la surveillance physiologique à distance, accélérant l'adoption par les médecins. Les initiatives à payeur unique du Canada ajoutent des volumes incrémentiels, tandis que les assureurs privés mexicains testent des offres groupées CGM-insuline hybrides dans les zones métropolitaines aisées.

L'Europe maintient une adoption constante malgré la rigueur de la documentation MDR. La loi allemande sur les soins numériques rembourse les patchs approuvés, la France rembourse les capteurs de glycémie en continu, et les payeurs nordiques pilotent des dispositifs de suivi hormonal dans les cliniques de santé féminine. Le Royaume-Uni exploite les bancs d'essai du NHS pour les patchs défibrillateurs à intelligence artificielle, équilibrant la pression budgétaire avec les économies liées aux soins préventifs. Le Moyen-Orient et l'Afrique affichent une adoption naissante, concentrée dans les programmes de numérisation du Conseil de coopération du Golfe, tandis que la croissance en Amérique latine se concentre sur les chaînes d'hôpitaux privés au Brésil et en Argentine.

Paysage concurrentiel

Les principaux fournisseurs — Abbott, Dexcom et Medtronic — bénéficient d'avantages durables en matière de canaux grâce à une fabrication à grande échelle et à des offres groupées multi-portefeuilles. Abbott vise 10 milliards USD de revenus Libre en élargissant les indications et en ajoutant du marketing direct aux consommateurs. Dexcom a doublé la production du G6 et relie les CGM aux pompes à insuline pour un contrôle en boucle fermée, tandis que le MiniMed 780G de Medtronic et la future pompe patch améliorent la gestion du diabète pédiatrique.

Des spécialistes tels que Biolinq, Element Science et Epicore Biosystems exploitent des modalités de détection uniques pour se différencier. Le capteur intradermique de Biolinq supprime la calibration quotidienne par piqûre au doigt, le défibrillateur à intelligence artificielle d'Element fait progresser la prévention de la mort cardiaque subite, et le patch de sueur d'Epicore répond aux besoins de surveillance de l'hydratation pour les athlètes et les agences antidopage. Ces nouveaux entrants co-développent souvent des analyses en nuage avec des ORC pour positionner les patchs comme critères d'évaluation dans les essais décentralisés.

Les collaborations stratégiques se multiplient. Medable relie les dispositifs portables Masimo aux plateformes eCOA pour des essais virtuels riches en données, et Tandem s'associe à Dexcom pour l'administration automatisée intégrée d'insuline. La résilience de la chaîne d'approvisionnement monte en priorité alors que les pénuries de puces révèlent les risques d'approvisionnement unique ; les entreprises leaders signent donc des contrats pluriannuels avec des fonderies ou lancent des programmes ASIC internes pour sécuriser les volumes futurs, renforçant les avantages concurrentiels sur le marché des patchs portables.

Leaders du secteur des patchs portables

Abbott Laboratories

Medtronic

Qualcomm

GENTAG

Dexcom, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Epicore Biosystems a obtenu 6 millions USD supplémentaires pour développer les dispositifs portables de détection de la sueur en Asie-Pacifique.

- Février 2024 : Wellysis et Dozee ont commencé à intégrer les dispositifs S-Patch dans 50 000 lits d'hôpitaux indiens.

- Janvier 2024 : Wellysis et Dozee ont commencé à intégrer les dispositifs S-Patch dans 50 000 lits d'hôpitaux indiens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des patchs portables comme des patchs électroniques ou chargés de médicaments, flexibles, à usage unique ou à usages multiples, qui adhèrent directement à la peau pour détecter, enregistrer, transmettre ou administrer des thérapeutiques sans boîtier rigide. Sont inclus les formats connectés et standard pour les usages cliniques et non cliniques.

Hors périmètre : les grandes montres intelligentes, les réseaux d'électrodes reposant sur des sangles externes et les patchs cosmétiques de beauté sont exclus.

Aperçu de la segmentation

- Par technologie

- Portable connecté

- Portable standard

- Patch intelligent hybride

- Patch biocapteur jetable

- Par application

- Surveillance et diagnostic

- Administration de médicaments

- Thérapeutiques numériques et gestion de la douleur

- Forme physique et bien-être

- Santé féminine / FemTech

- Par indication

- Clinique

- Non clinique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, notre équipe a interrogé des cliniciens expérimentés en surveillance à distance des patients, des responsables de la chaîne d'approvisionnement chez les principaux fabricants sous contrat, et des assureurs de santé numérique en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont clarifié les prix de vente moyens réels, les obstacles à l'adoption et les montées en volume à court terme, permettant des hypothèses de modélisation plus précises.

Recherche documentaire

Les analystes de Mordor ont tiré les chiffres fondamentaux de sources publiques de premier rang telles que la base de données 510(k) de la FDA américaine, les suivis des maladies chroniques des CDC, les tableaux de prévalence de la Fédération internationale du diabète, les codes d'expédition UN Comtrade pour les modules biocapteurs, et les communiqués des associations professionnelles de la Medical Device Manufacturers Association. Des informations arrondies sur les prix unitaires et les tendances de la base installée ont été recueillies auprès des rapports annuels 10-K des entreprises, de certaines présentations aux investisseurs et de revues réputées en technologie de santé.

Des référentiels payants, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, ont complété les lacunes.

Ces sources documentaires ont fourni des trajectoires historiques des ventes, des évolutions des remboursements et des approbations réglementaires qui encadrent le bassin de demande.

La liste ci-dessus est illustrative ; de nombreuses autres sources ont été consultées pour corroboration et clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée sur les populations de soins chroniques installées, les taux de pénétration des dispositifs et les cycles moyens de remplacement des patchs a établi la valeur. Des vérifications ascendantes sélectives, telles que les expéditions échantillonnées des fabricants multipliées par les prix de vente moyens mixtes, ont fourni une bande de tolérance avant que les totaux ne soient arrêtés. Les variables clés du modèle comprennent la prévalence du diabète, les codes de remboursement des soins à domicile émis, les courbes de coût des capteurs MEMS et les approbations réglementaires accordées par trimestre.

Pour les prévisions, une régression multivariée a lié les revenus du marché à ces indicateurs, tandis qu'une analyse de scénarios a capturé la hausse liée à l'élargissement des remboursements et la baisse liée aux pics de prix des matières premières. Les lacunes dans les consolidations des fournisseurs ont été comblées par des moyennes de vérification des canaux examinées avec des experts du domaine.

Validation des données et cycle de mise à jour

Les résultats font l'objet de tests de variance par rapport à des données d'expédition indépendantes, de révisions d'anomalies par un second analyste, et de déclencheurs trimestriels qui rouvrent les modèles si des événements significatifs surviennent. Les rapports sont actualisés annuellement, et juste avant la publication, un analyste met à jour les chiffres afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence sur les patchs portables inspire confiance

Les estimations publiées divergent souvent parce que les analystes choisissent des combinaisons de dispositifs, des bases de prix et des cadences d'actualisation différentes.

La délimitation rigoureuse et la modélisation à double piste de Mordor réduisent ces écarts pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,80 milliards USD (2025) | ||

| 10,64 milliards USD (2025) | Consultance mondiale A | Périmètre plus étroit ; exclut les patchs d'administration de médicaments et les patchs standard |

| 12,59 milliards USD (2025) | Revue professionnelle B | Utilise des prix de vente moyens fixes de 2023 et des vérifications primaires limitées |

| 15,00 milliards USD (2024) | Agrégateur de données sectorielles C | Inclut la peau électronique et les patchs cosmétiques, gonflant la base de référence |

En résumé, le chiffre de Mordor Intelligence équilibre une pénétration réaliste, une tarification actuelle et des actualisations opportunes, offrant aux parties prenantes une base de référence transparente et reproductible sur laquelle elles peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des patchs portables ?

La taille du marché des patchs portables a atteint 14,19 milliards USD en 2026 et devrait croître jusqu'à 23,79 milliards USD d'ici 2031.

Quel segment technologique détient la plus grande part du marché des patchs portables ?

Les patchs portables connectés ont dominé avec une part de 58,74 % en 2025 grâce à la diffusion de données en temps réel et à l'intégration aux smartphones.

À quelle vitesse l'Asie-Pacifique va-t-elle croître sur le marché des patchs portables ?

L'Asie-Pacifique devrait enregistrer un TCAC de 12,86 % entre 2026 et 2031 en raison de l'échelle de fabrication et de l'élargissement de l'accès aux soins de santé.

Quel est le principal moteur de la croissance du marché ?

L'escalade de la prévalence des maladies chroniques stimule l'adoption de la surveillance continue, ajoutant environ 2,1 points de pourcentage au TCAC global.

Quel segment d'application se développe le plus rapidement ?

Les applications de santé féminine et FemTech devraient croître à un TCAC de 12,51 % jusqu'en 2031 grâce aux innovations en matière de suivi hormonal et de fertilité.

Dernière mise à jour de la page le: