Taille et part du marché des laveurs de microplaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 657.49 Millions de dollars américains |

| Taille du Marché (2031) | 870.04 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

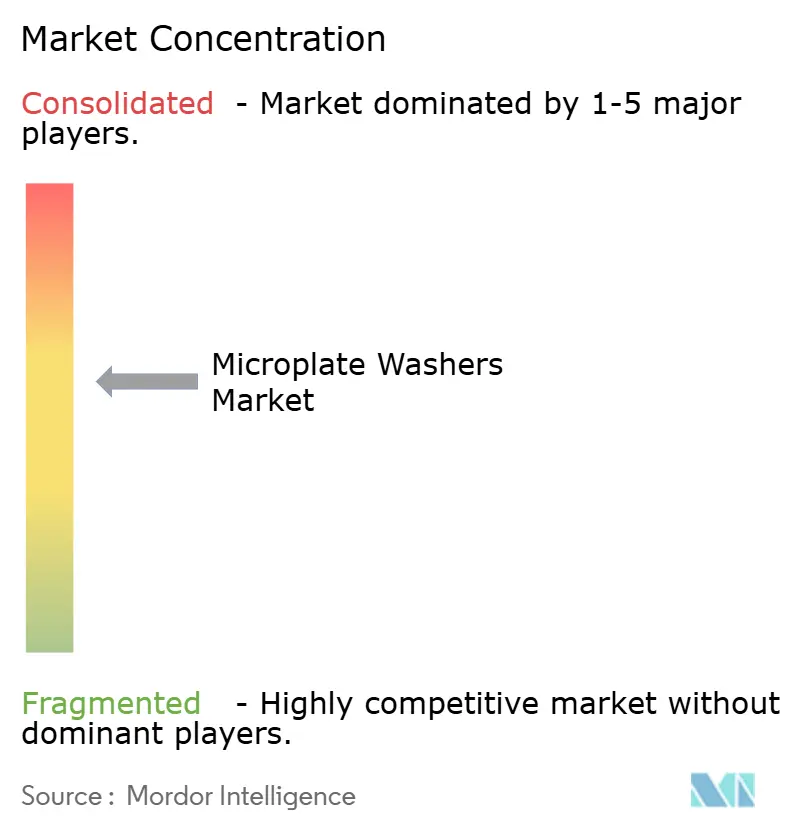

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des laveurs de microplaques par Mordor Intelligence

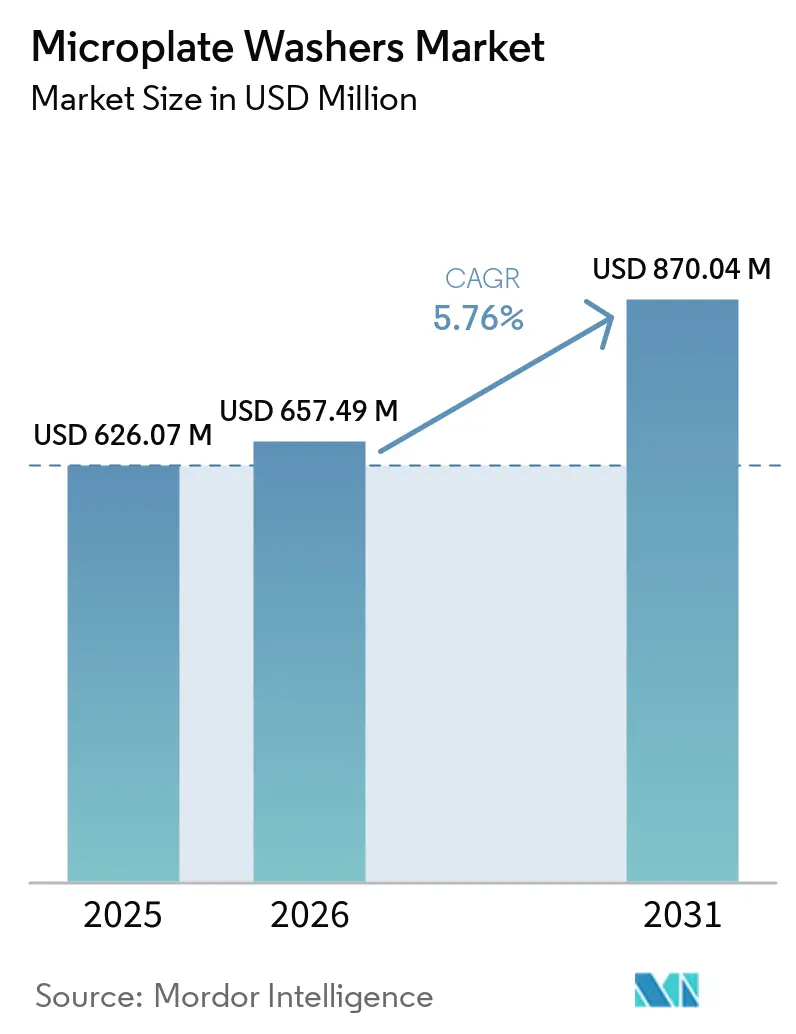

La taille du marché des laveurs de microplaques devrait passer de 626,07 millions USD en 2025 à 657,49 millions USD en 2026, et atteindre 870,04 millions USD d'ici 2031, à un TCAC de 5,76 % sur la période 2026-2031.

La demande se déplace du lavage manuel vers le lavage automatisé de plaques, à mesure que les laboratoires adoptent les formats 384 et 1536 puits qui ne peuvent pas être traités de manière fiable à la main. Les laveurs automatisés maintiennent les volumes résiduels en dessous de 5 µL, offrant un coefficient de variation inférieur à 5 % et protégeant les réactifs coûteux dans les plaques haute densité. Les laboratoires hospitaliers, de référence et pharmaceutiques privilégient l'automatisation connectée aux intergiciels afin d'éliminer les erreurs de transcription manuelle qui coûtent en moyenne 150 000 USD par an à un laboratoire de 10 personnes. L'élan réglementaire renforce les achats d'équipements : le règlement européen IVDR exige des laveurs marqués CE-DIV, et les laboratoires nord-américains s'attendent à ce que les critères d'accréditation ISO 15189 se renforcent d'ici 2028. Par ailleurs, les flux de travail basés sur des billes magnétiques ouvrent de nouveaux groupes d'applications en génomique et en protéomique, élargissant la portée fonctionnelle des laveurs bien au-delà de l'ELISA classique.

Points clés du rapport

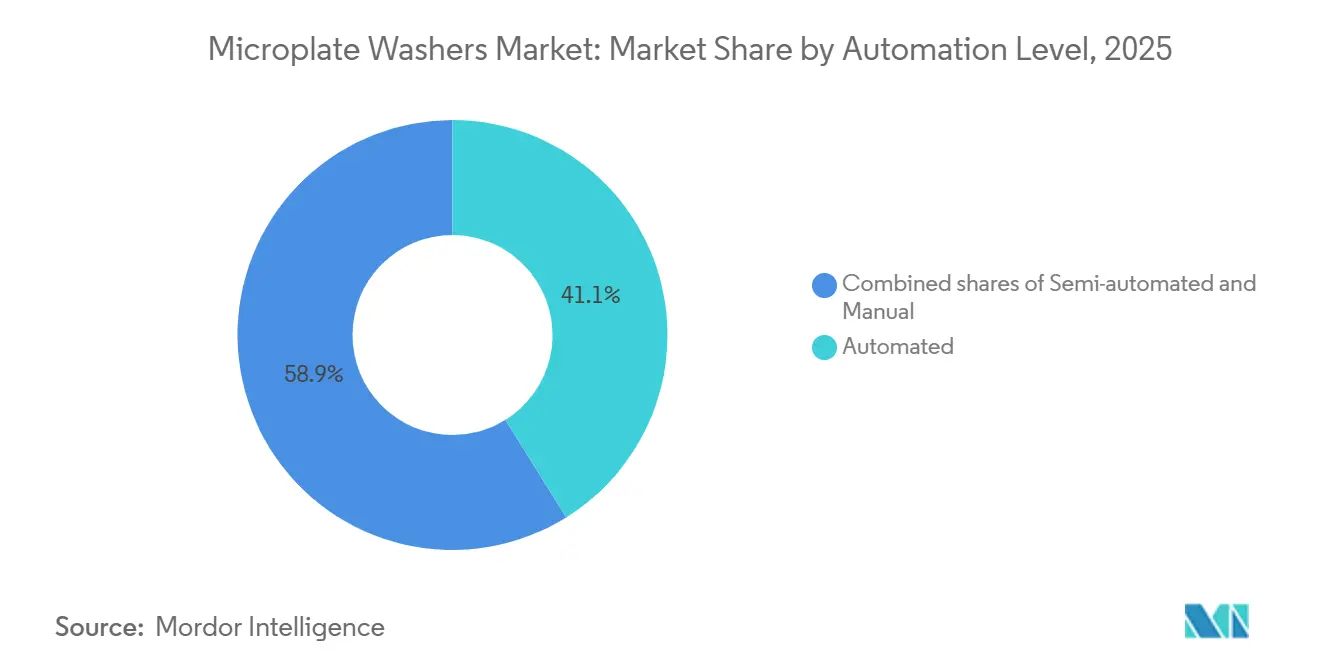

- Par niveau d'automatisation, les systèmes automatisés détenaient 41,12 % de la part du marché des laveurs de microplaques en 2025 et progressent à un TCAC de 7,13 % jusqu'en 2031.

- Par application, l'ELISA et les immunodosages ont dominé avec une part de revenus de 48,23 % en 2025, tandis que les dosages cellulaires devraient se développer à un TCAC de 7,09 % jusqu'en 2031.

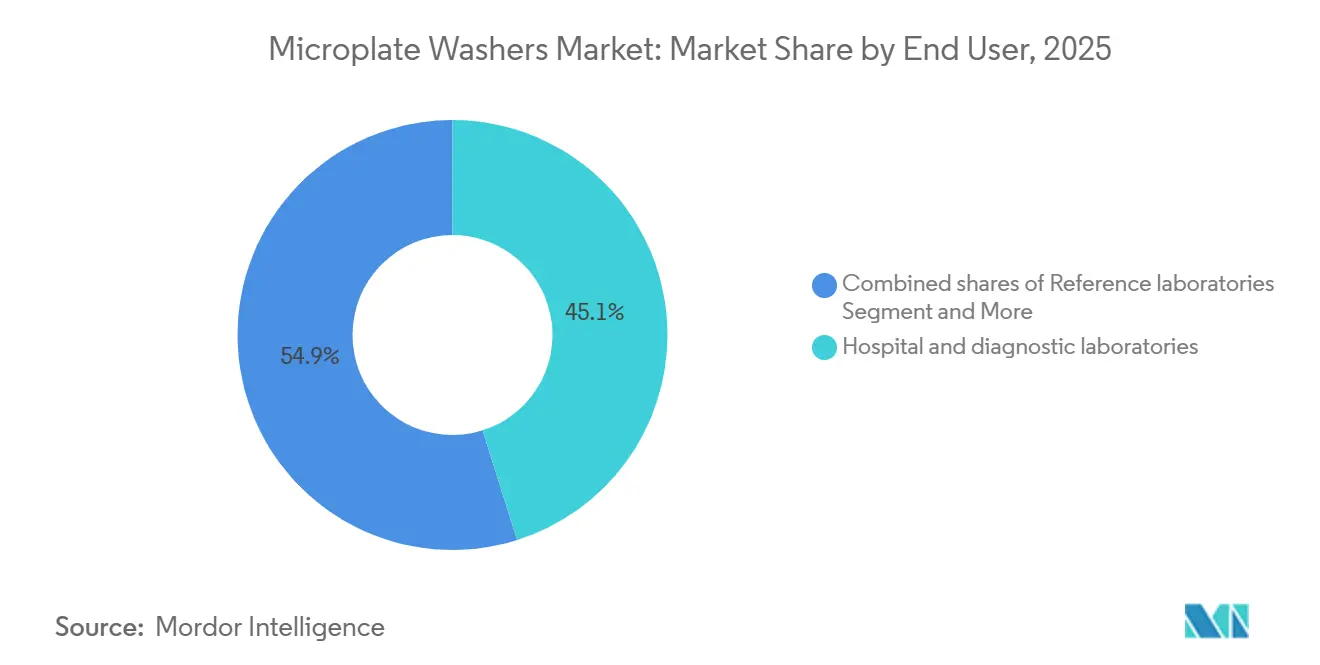

- Par utilisateur final, les hôpitaux et laboratoires de diagnostic représentaient 45,13 % de la demande en 2025 ; les laboratoires de référence enregistrent la croissance la plus forte, à un TCAC de 8,51 % jusqu'en 2031.

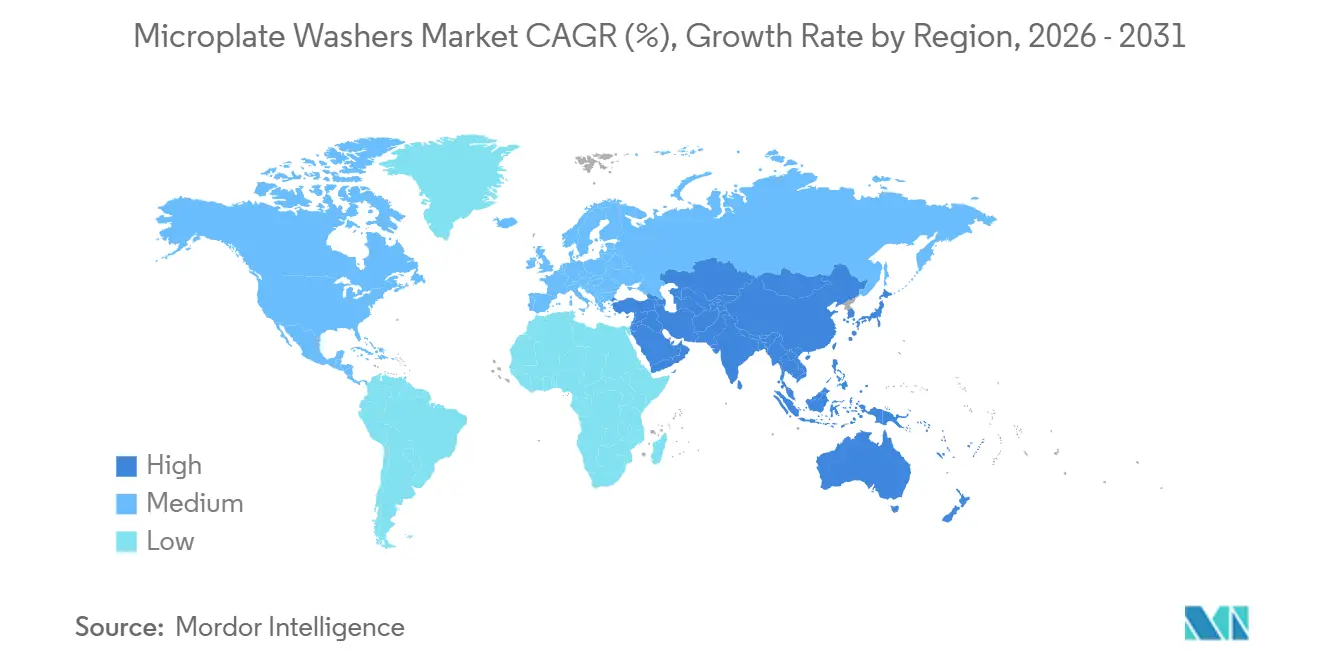

- Par géographie, l'Amérique du Nord a conservé 47,13 % de la taille du marché des laveurs de microplaques en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des laveurs de microplaques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des volumes de tests ELISA/immunodosages dans les laboratoires cliniques et de recherche | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de l'automatisation des laboratoires et du criblage à haut débit dans le secteur pharmaceutique/biotechnologique | +1.5% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage vers des plaques haute densité nécessitant un lavage de précision | +0.9% | Mondial, porté par les pôles de R&D pharmaceutique | Moyen terme (2-4 ans) |

| Expansion du financement de la R&D en sciences de la vie et cycles de renouvellement du parc installé | +0.8% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Flux de travail basés sur des billes magnétiques élargissant les cas d'utilisation des laveurs | +0.7% | Mondial, adoption précoce dans les centres de protéomique | Moyen terme (2-4 ans) |

| Conformité au règlement IVDR de l'UE/qualité poussant les laveurs conformes CE-DIV dans le diagnostic | +0.6% | Europe, répercussions sur les fabricants orientés à l'exportation en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des volumes de tests ELISA/immunodosages dans les laboratoires cliniques et de recherche

La surveillance des maladies chroniques et le suivi des maladies infectieuses augmentent le débit des plaques ELISA dans les laboratoires hospitaliers et de recherche translationnelle. Les kits multiplex mesurant jusqu'à 40 analytes par puits renforcent le besoin de cohérence du lavage ; les systèmes automatisés réduisent la variabilité inter-dosages de 12 % à moins de 5 %[1]N. Alvarado et al., "Standardisation et validation des protocoles ELISA," Journal of Immunological Methods, sciencedirect.com. Les laveurs de plaques contrôlés par intergiciel sont désormais intégrés aux systèmes d'information de laboratoire, éliminant les erreurs de saisie manuelle des données qui entraînaient historiquement des coûts de reprise supérieurs à 70 000 USD par laboratoire et par an.

Adoption croissante de l'automatisation des laboratoires et du criblage à haut débit dans le secteur pharmaceutique/biotechnologique

Les grands groupes pharmaceutiques intègrent les laveurs dans des cellules de criblage robotisées pour comprimer les cycles de découverte et économiser les réactifs. Tecan a enregistré 311,9 millions CHF de chiffre d'affaires au troisième trimestre 2024, citant une forte demande en gestion des liquides[2]Tecan Group, "Résultats du troisième trimestre 2024," tecan.com. La division diagnostics cliniques de Bio-Rad a progressé de 6,5 % pour atteindre 393,1 millions USD au cours de la même période, confirmant que le volume des dosages se traduit directement par une utilisation accrue des laveurs. Les délais de retour sur investissement pour les laveurs automatisés varient de 6 à 12 mois dans le contrôle qualité pharmaceutique, grâce aux économies de réactifs lorsque les dosages en plaques 96 puits migrent vers des plaques 1536 puits.

Passage vers des plaques haute densité nécessitant un lavage de précision

Le passage d'un criblage d'un million de composés de plaques 96 puits à des plaques 1536 puits réduit la consommation de plaques de 10 000 à 650 unités, économisant plus de 90 % sur la plasticerie. Corning et Greiner fournissent des plaques avec un volume de travail descendant jusqu'à 2 µL, poussant les fournisseurs de laveurs à développer des collecteurs à 384 canaux avec retour de pression[3]Corning Life Sciences, "Microplaques et produits de culture cellulaire," corning.com. Les laveurs automatisés compatibles avec les formats 1536 puits réduisent le temps de développement des dosages jusqu'à 40 %, car les techniques manuelles ne peuvent pas aspirer les volumes résiduels inférieurs à 5 µL sans perturber les monocouches cellulaires.

Expansion du financement de la R&D en sciences de la vie et cycles de renouvellement du parc installé

L'Union européenne a réservé 8,2 milliards EUR d'Horizon Europe à la recherche en santé pour la période 2021-2027. L'AMED japonaise a demandé 124,5 milliards JPY pour l'exercice fiscal 2025 afin de faire avancer les projets de recherche translationnelle. En revanche, les Instituts nationaux de la santé des États-Unis ont demandé 47,2 milliards USD pour l'exercice fiscal 2026, en baisse par rapport aux 50,1 milliards USD de l'année précédente, ce qui réduit les budgets d'investissement des universités. Les hôpitaux et les laboratoires de référence compensent le ralentissement fédéral ; Quest Diagnostics a prévu 350 à 400 millions USD de dépenses d'investissement pour 2024, incluant du matériel d'automatisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés pour les laveurs automatisés avancés | -0.8% | Mondial, particulièrement aigu dans les marchés d'Asie-Pacifique et du Moyen-Orient et Afrique sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes en compétences/formation pour optimiser les protocoles de lavage et réduire la variabilité des dosages | -0.5% | Asie-Pacifique en développement, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Absence de standardisation des protocoles augmentant les risques de reproductibilité | -0.4% | Mondial, impactant particulièrement les essais cliniques multicentriques en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réseaux de service après-vente fragmentés dans les régions en développement | -0.3% | Moyen-Orient et Afrique (notamment l'Afrique subsaharienne), zones rurales d'Amérique du Sud, Asie-Pacifique en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de maintenance élevés pour les laveurs automatisés avancés

Un laveur automatisé à 384 canaux coûte entre 25 000 et 60 000 USD, avec des contrats de maintenance annuels ajoutant 10 à 15 % supplémentaires. La pression budgétaire est visible dans le milieu académique, où les engagements des Instituts nationaux de la santé ont chuté de 34 % par rapport à 2024, réduisant les fonds disponibles pour les subventions d'équipement. Le crédit-bail atténue les dépenses initiales mais augmente le coût total de possession sur cinq ans de 15 à 20 %. Des fournisseurs chinois tels qu'Autobio et Kehua proposent désormais des unités à moins de 15 000 USD avec des centres de service locaux, abaissant la barrière tarifaire dans les régions sensibles aux ressources.

Lacunes en compétences/formation pour optimiser les protocoles de lavage et réduire la variabilité des dosages

L'Afrique subsaharienne fait face à une pénurie persistante d'ingénieurs biomédicaux ; les délais d'expédition des pièces dépassent souvent 90 jours, augmentant les temps d'arrêt et la frustration des utilisateurs. Une enquête menée en 2024 auprès de 50 laboratoires cliniques a montré que 40 % d'entre eux utilisaient des paramètres de lavage par défaut, augmentant les taux de faux positifs de 15 %. Les laveurs dotés de diagnostics à distance de Tecan et Thermo Fisher téléchargent désormais des journaux de performance pour un dépannage en nuage, supprimant jusqu'à 40 % des visites sur site dans les régions où la couverture de service est limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'automatisation : la précision stimule l'adoption des solutions haut de gamme

Les plateformes automatisées ont capturé 41,12 % des revenus de 2025 et progresseront à un TCAC de 7,13 % sur la période 2026-2031. Les chargeurs robotisés associés à des collecteurs à 384 canaux complètent un cycle de lavage sur une plaque 1536 puits en 90 secondes, permettant aux centres de criblage d'enregistrer plus de 100 000 points de données par jour. La part du marché des laveurs de microplaques pour les unités semi-automatisées diminue, car leur temps de contact opérateur plus élevé entre en conflit avec les protocoles de contrôle qualité dans les environnements réglementés par les BPF. Les appareils manuels restent ancrés là où les budgets d'investissement sont limités et l'infrastructure de maintenance est clairsemée, notamment en Amérique latine rurale et au Moyen-Orient et Afrique, mais leur variabilité supérieure à 15 % dans les tests de compétence entraîne un remplacement progressif par une automatisation d'entrée de gamme.

La dynamique des coûts évolue à mesure que les fournisseurs chinois introduisent des modèles automatisés à peine au-dessus de 10 000 USD, sous-cotant les acteurs occidentaux établis jusqu'à 40 %. Les hôpitaux traitant 200 à 500 plaques par semaine constatent que les laveurs semi-automatisés atteignent le retour sur investissement en 18 mois grâce aux économies de réactifs et à la réduction des taux de reprise. Cependant, les laboratoires de référence et pharmaceutiques valorisent l'automatisation de bout en bout intégrée aux systèmes d'information de laboratoire ; la connectivité aux intergiciels se classe désormais au deuxième rang après la spécification du volume résiduel dans de nombreux appels d'offres.

Par application : les dosages cellulaires dépassent l'ELISA traditionnel

L'ELISA et les immunodosages ont dominé avec 48,23 % des revenus en 2025, soit 316 millions USD. Pourtant, la trajectoire la plus rapide appartient aux dosages cellulaires, progressant à un TCAC de 7,09 % à mesure que les protocoles d'organoïdes et de CAR-T arrivent à maturité. Les ELISA multiplex miniaturisés, qui testent jusqu'à 40 cytokines par puits, accélèrent les programmes de biomarqueurs mais imposent des exigences strictes en matière de précision du lavage pour contenir le report. Les laveurs automatisés équipés de pressions d'aspiration réglables répondent à ces besoins, poussant la reproductibilité au sein d'un même laboratoire au-delà de 95 %.

Les dosages sur billes s'étendent dans les pipelines de protéomique et de génomique, utilisant la séparation magnétique pour enrichir rapidement les cibles. Les laveurs à filtration sous vide au service des dosages sur plaques filtrantes représentent une niche plus restreinte mais affichent une demande stable à mesure que le débit de purification des anticorps augmente dans la fabrication contractuelle de produits biologiques.

Par utilisateur final : les laboratoires de référence accélèrent le renouvellement des équipements

Les hôpitaux et les centres de diagnostic ont généré 45,13 % des revenus en 2025, soutenus par les ELISA pour les maladies infectieuses et les affections chroniques. Pourtant, les laboratoires de référence, qui traitent plus de 1 000 plaques par jour, affichent la croissance la plus forte à un TCAC de 8,51 %. Quest Diagnostics alloue jusqu'à 400 millions USD à l'automatisation en 2024, dans le but de réduire les délais de traitement et les erreurs de transcription. Les sociétés pharmaceutiques et biotechnologiques intègrent les laveurs dans les lignes de découverte, tirant parti d'économies de réactifs supérieures à 90 % lors de la miniaturisation vers des formats 1536 puits.

Les instituts académiques font face à des budgets contraints après que la demande des Instituts nationaux de la santé pour 2026 est tombée à 47,2 milliards USD. Pour faire face, les universités mutualisent leurs ressources dans des installations centrales, privilégiant les laveurs haute capacité pouvant servir plusieurs départements. Les programmes de crédit-bail avec service intégré gagnent du terrain, lissant les flux de trésorerie tout en alignant les cycles de remplacement sur les fenêtres de financement.

Analyse géographique

L'Amérique du Nord a généré 47,13 % des revenus de 2025, reflétant des parcs installés denses et des mises à niveau précoces alignées sur l'IVDR, même avant les échéances européennes. Les dépenses académiques américaines s'assouplissent en raison de la réduction des crédits des Instituts nationaux de la santé, mais les laboratoires privés comblent l'écart grâce à d'importants budgets d'automatisation. L'intégration aux intergiciels satisfaisant aux critères émergents de l'ISO 15189 guide les cahiers des charges dans les systèmes hospitaliers canadiens et américains.

L'Europe détient la deuxième part la plus importante, portée par le passage obligatoire aux laveurs CE-DIV dans le cadre du règlement IVDR de l'UE. Les laboratoires en Allemagne, en France et au Royaume-Uni ont entamé un remplacement accéléré en 2024 pour éviter les risques d'accréditation. Les subventions d'Horizon Europe continuent de financer des projets de recherche translationnelle nécessitant des plateformes d'immunodosage validées, soutenant une demande stable en laveurs dans la recherche publique.

L'Asie-Pacifique est le point chaud de l'expansion avec un TCAC de 7,19 %. Les économies développées telles que Taïwan et le Japon affichent une forte pénétration de l'automatisation hospitalière. Les programmes d'incitation gouvernementaux en Chine et en Inde subventionnent désormais la robotique de laboratoire, propulsant les fabricants locaux tels que Mindray et Autobio. Les modèles automatisés à moins de 15 000 USD raccourcissent le retour sur investissement à deux exercices fiscaux, faisant pencher les décisions d'achat en faveur de l'automatisation même dans les hôpitaux provinciaux de niveau intermédiaire.

L'Amérique du Sud et le Moyen-Orient et Afrique représentent des parts modestes mais présentent un potentiel latent une fois que les obstacles liés aux réseaux de service seront surmontés. Les délais de livraison de pièces dépassant 90 jours en Afrique subsaharienne poussent les propriétaires vers des systèmes manuels, mais les laveurs connectés au nuage commencent à réduire significativement les visites techniques sur site. Les distributeurs locaux qui stockent des pièces de rechange et proposent des formations multi-marques bénéficient d'un avantage concurrentiel dans les deux régions.

Paysage concurrentiel

Le secteur des laveurs de microplaques présente une fragmentation modérée. Cinq multinationales, Tecan, Molecular Devices (Danaher), Thermo Fisher Scientific, Bio-Rad Laboratories et Agilent Technologies (BioTek), ancrent le segment haut de gamme avec des portefeuilles regroupant laveurs, lecteurs, distributeurs et logiciels d'analyse. Les dépenses de R&D de Tecan s'élevant à 45,7 millions CHF sur les neuf premiers mois de 2024 ont financé des améliorations de collecteurs et des diagnostics en nuage. Danaher continue de vendre conjointement les lecteurs SpectraMax avec les laveurs AquaMax, s'appuyant sur sa base de revenus en sciences de la vie de 3,5 milliards USD.

Des fabricants chinois tels que Mindray, Autobio Diagnostics et Shanghai Kehua Bio-Engineering mènent des offensives axées sur les prix. Le chiffre d'affaires de Mindray au troisième trimestre 2024 a augmenté de 11,3 % pour atteindre 10,27 milliards CNY, alors que l'entreprise lançait des laveurs certifiés CE-DIV à moins de 15 000 USD. Les réseaux de service locaux et les contrats de réactifs groupés aident ces fournisseurs à gagner des parts dans les hôpitaux sensibles aux prix en Asie, en Amérique du Sud et en Afrique.

L'innovation dans les espaces blancs se concentre sur les dosages sur plaques filtrantes et sur billes magnétiques. La gamme KingFisher de Thermo Fisher domine les flux de travail basés sur des billes, tandis que Berthold Technologies a introduit en juin 2024 un laveur à filtration sous vide destiné à la purification de protéines sur plaques filtrantes. Les plateformes de maintenance connectées au nuage deviennent un facteur de différenciation essentiel ; Tecan et Thermo Fisher signalent 30 à 40 % de déplacements de techniciens en moins lorsque les diagnostics à distance sont actifs, une proposition de valeur qui résonne dans les régions où le personnel technique est rare.

Leaders du secteur des laveurs de microplaques

Tecan Group

Danaher Corporation

Thermo Fisher Scientific

Bio-Rad Laboratories

Agilent Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Thermo Fisher a élargi son empreinte mondiale en ouvrant un nouveau Centre de découverte de médicaments par cryo-microscopie électronique dans la région de la Baie et un nouveau centre de distribution en Irlande pour mieux répondre à la demande croissante d'équipements d'automatisation de laboratoire.

- Mai 2025 : Tecan a agrandi son usine de Caroline du Nord de 1 400 m² pour augmenter la production nord-américaine de 25 % et réduire les délais de livraison des systèmes personnalisés à 10 semaines.

- Février 2025 : Bio-Rad a lancé le système QX ONE de PCR numérique par gouttelettes avec lavage intégré, ciblant les flux de travail de contrôle qualité clinique.

Périmètre du rapport mondial sur le marché des laveurs de microplaques

Selon le périmètre du rapport, les laveurs de microplaques sont des instruments de laboratoire automatisés conçus pour nettoyer les microplaques en distribuant des tampons de lavage dans les puits, puis en aspirant le liquide. Ce processus est essentiel pour garantir des résultats de dosage précis, notamment dans les environnements à haut débit tels que le diagnostic clinique et la recherche pharmaceutique, car il élimine efficacement les substances et réactifs non liés qui pourraient autrement interférer avec les mesures ultérieures.

Le marché des laveurs de microplaques est segmenté par niveau d'automatisation, application, utilisateurs finaux et géographie. Sur la base du niveau d'automatisation, le marché est segmenté en automatisé, semi-automatisé et manuel. Sur la base des applications, le marché est segmenté en ELISA/immunodosages, dosages cellulaires, dosages sur billes (magnétiques/sépharose) et dosages sur plaques filtrantes (par exemple, filtration sous vide). Par utilisateurs finaux, le marché est segmenté en hôpitaux et laboratoires de diagnostic, laboratoires de référence, sociétés pharmaceutiques et biotechnologiques, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Automatisé |

| Semi-automatisé |

| Manuel |

| ELISA / immunodosages |

| Dosages cellulaires |

| Dosages sur billes |

| Dosages sur plaques filtrantes |

| Hôpitaux et laboratoires de diagnostic |

| Laboratoires de référence |

| Sociétés pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par niveau d'automatisation | Automatisé | |

| Semi-automatisé | ||

| Manuel | ||

| Par application | ELISA / immunodosages | |

| Dosages cellulaires | ||

| Dosages sur billes | ||

| Dosages sur plaques filtrantes | ||

| Par utilisateur final | Hôpitaux et laboratoires de diagnostic | |

| Laboratoires de référence | ||

| Sociétés pharmaceutiques et biotechnologiques | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des laveurs de microplaques et à quelle vitesse croît-il ?

Le marché valait 657,49 millions USD en 2026, et les analystes s'attendent à ce qu'il atteigne 870,04 millions USD d'ici 2031, ce qui correspond à un taux de croissance annuel de 5,76 %.

Quel type de laveur est le plus populaire ?

Les laveurs entièrement automatisés dominent le marché, représentant 41,12 % des ventes en 2025.

Quelles parties du marché se développent le plus rapidement ?

Du côté des applications, les dosages cellulaires progressent rapidement à 7,09 % par an en raison des besoins en tests d'organoïdes, de cultures 3D et de CAR-T.

Quelle région connaît les gains les plus rapides ?

L'Asie-Pacifique enregistre la croissance de volume la plus rapide, environ 7,19 % par an. Les hôpitaux à Taïwan et au Japon sont déjà très automatisés, et les pays en développement de la région s'efforcent de rattraper leur retard, souvent avec des équipements chinois économiques.

Dernière mise à jour de la page le: