Taille et part du marché des systèmes de délivrance de médicaments par microneedles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

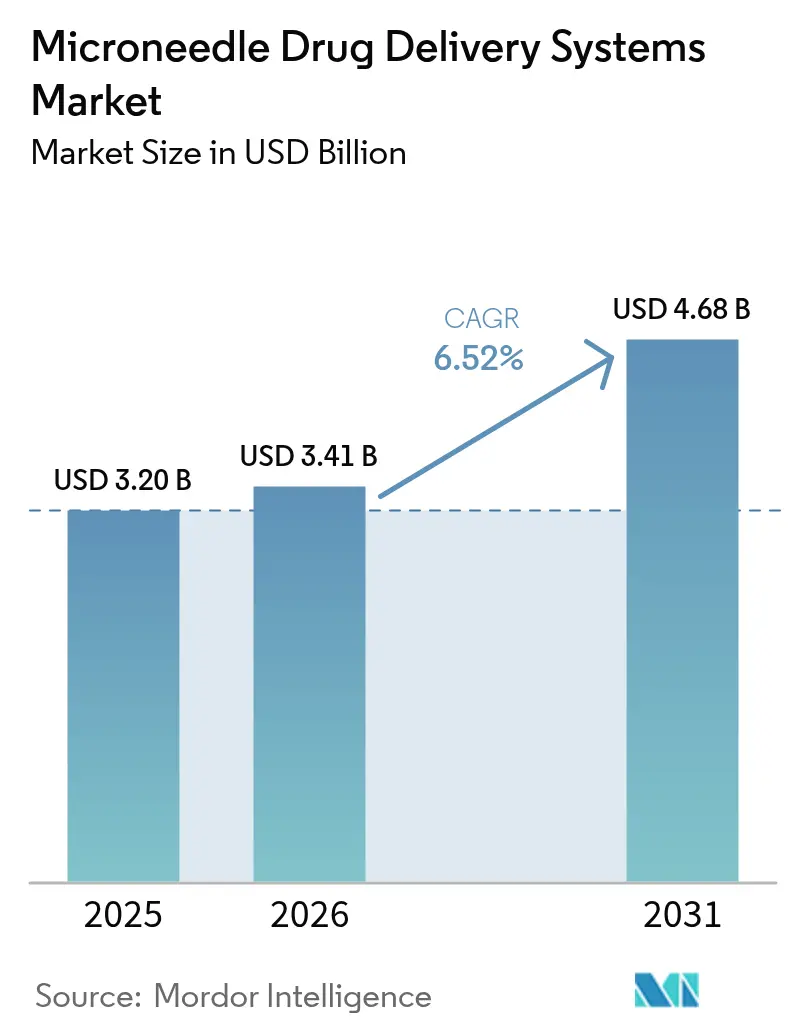

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de délivrance de médicaments par microneedles par Mordor Intelligence

La taille du marché des systèmes de délivrance de médicaments par microneedles devrait s'étendre de 3,20 milliards USD en 2025 et 3,41 milliards USD en 2026 à 4,68 milliards USD d'ici 2031, enregistrant un CAGR de 6,52 % entre 2026 et 2031. Cette croissance solide reflète un pivot stratégique vers des conceptions dissolvantes et biodégradables qui évitent les déchets d'objets tranchants et favorisent l'indépendance vis-à-vis de la chaîne du froid. Les thérapeutiques peptidiques constituent un facteur d'attraction clé : le patch de sémaglutide de Daewoong Pharmaceutical a atteint plus de 80 % de biodisponibilité relative lors des essais de Phase II en 2024, démontrant une parité clinique avec l'injection sous-cutanée. Parallèlement, les agences de médecine de défense et spatiale mènent des projets pilotes sur le terrain avec des patchs ultra-compacts fonctionnant en dehors des chaînes d'approvisionnement hospitalières. La capacité de fabrication s'accroît, portée par les lignes rouleau-à-rouleau chinoises qui font descendre les coûts unitaires en dessous de 0,12 USD, tandis que les réseaux de silicium gravés par MEMS établissent de nouveaux critères de performance en matière de fiabilité d'insertion. Collectivement, ces évolutions repositionnent le marché des systèmes de délivrance de médicaments par microneedles comme une plateforme grand public pour la vaccination, la prise en charge du diabète et les produits biologiques émergents, plutôt que comme une catégorie de dispositifs de niche.

Principaux enseignements du rapport

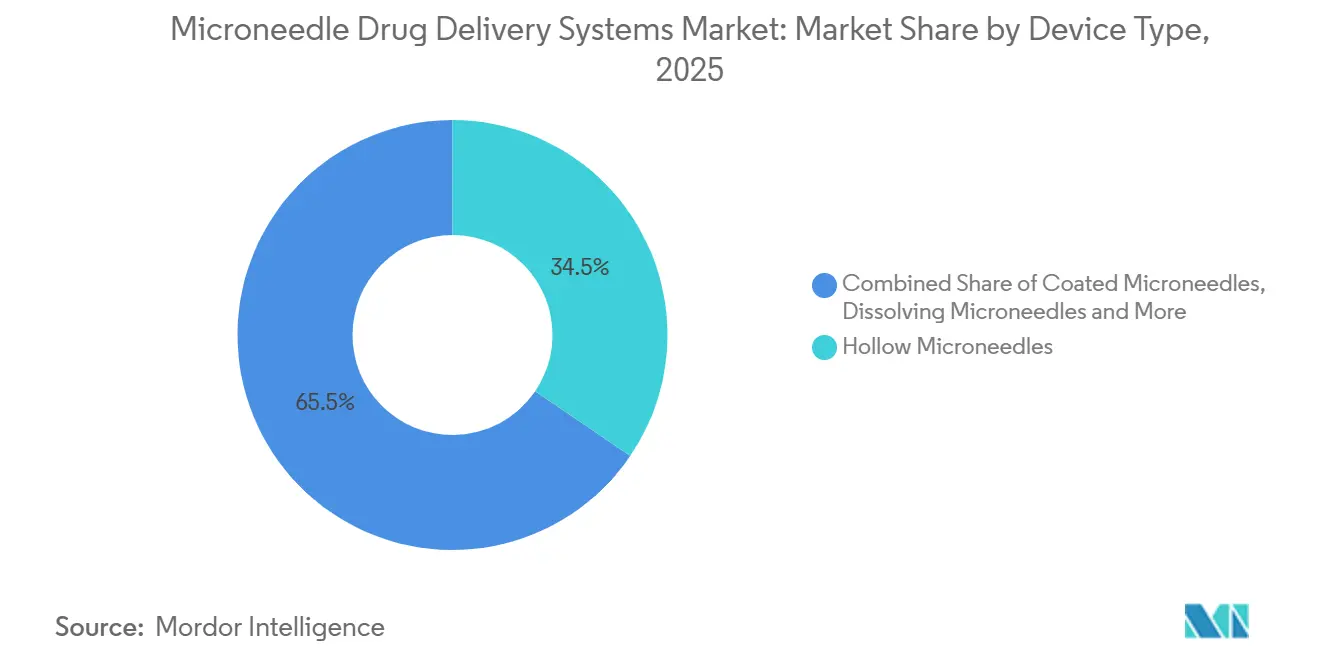

- Par type de dispositif, les microneedles creuses ont dominé avec 34,55 % de la part de marché des systèmes de délivrance de médicaments par microneedles en 2025, tandis que les variantes dissolvantes progressent à un CAGR de 9,85 % jusqu'en 2031.

- Par matériau, les polymères détenaient 45,53 % de la taille du marché des systèmes de délivrance de médicaments par microneedles en 2025 et le silicium devrait croître à 9,75 % entre 2026 et 2031.

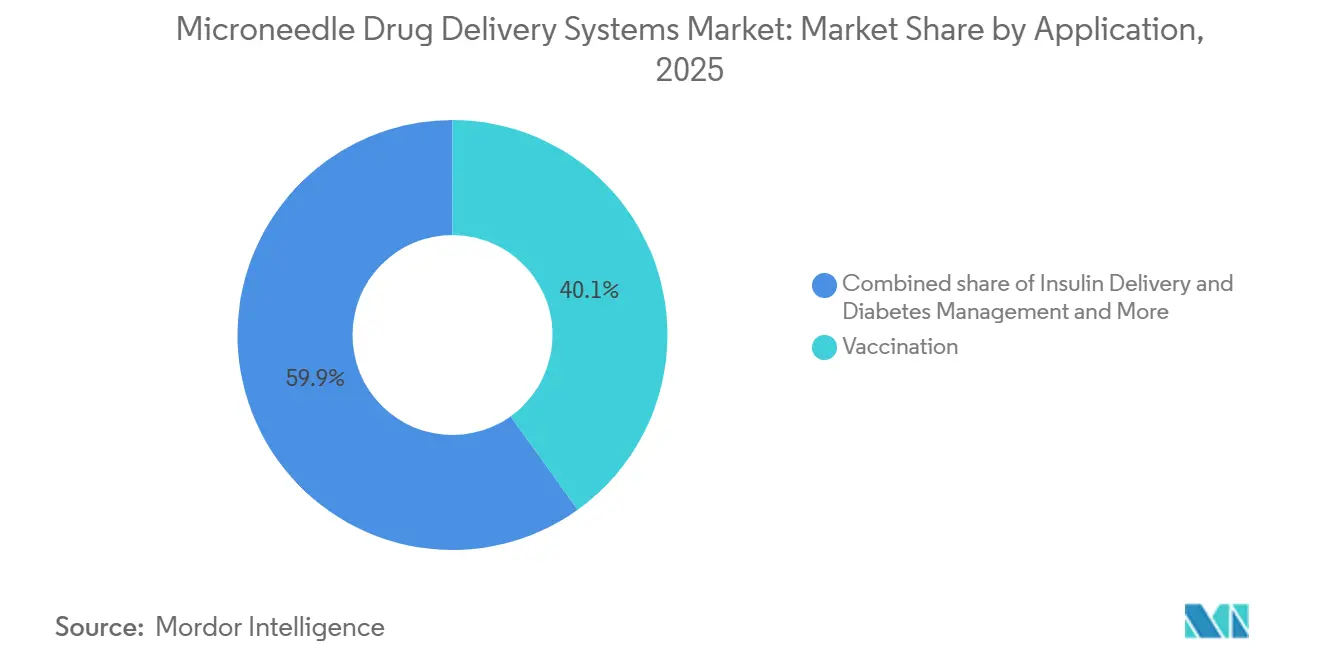

- Par application, la vaccination représentait 40,15 % des revenus de 2025, tandis que la délivrance d'insuline devrait afficher le CAGR le plus rapide à 10,82 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont contribué à 44,52 % des ventes de 2025, tandis que les environnements de soins à domicile devraient se développer à un CAGR de 10,12 % sur la période 2026-2031.

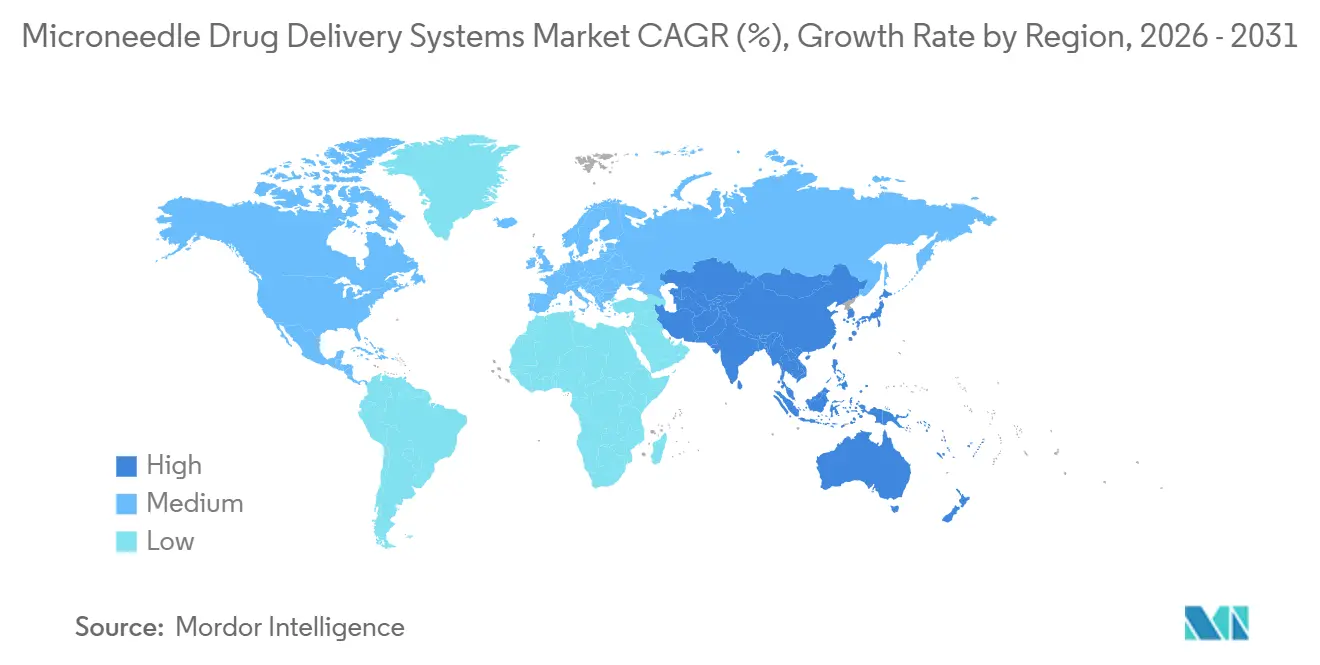

- Par géographie, l'Amérique du Nord a conservé 42,55 % de la part de revenus en 2025 et l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 9,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de délivrance de médicaments par microneedles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques nécessitant une auto-administration sans douleur | +1.8% | Mondial, intensité la plus élevée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avantages par rapport aux injections conventionnelles améliorant l'observance des patients | +1.5% | Mondial, fort dans les environnements de soins à domicile des marchés développés | Court terme (≤ 2 ans) |

| Initiatives de vaccination croissantes adoptant la délivrance par patch | +1.3% | Cœur Asie-Pacifique, Afrique subsaharienne, Amérique latine | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les microneedles dissolvantes / biodégradables | +1.2% | Amérique du Nord et Asie-Pacifique (Japon, Corée du Sud, Chine) | Long terme (≥ 4 ans) |

| Incitations réglementaires pour réduire les blessures par piqûre d'aiguille et les déchets d'objets tranchants | +0.9% | Amérique du Nord, UE, répercussions sur le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Demande de la défense et de la médecine spatiale pour une délivrance ultra-compacte et stable en stockage | +0.6% | Amérique du Nord, certains ministères de la défense de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques nécessitant une auto-administration sans douleur

Le diabète touchait 537 millions d'adultes en 2025 et devrait atteindre 643 millions d'ici 2030, mais la phobie des aiguilles continue de freiner l'observance de l'insuline injectable. Les patchs à microneedles suppriment les aiguilles visibles et délivrent des doses basales alignées sur des schémas hebdomadaires, améliorant les résultats de temps dans la plage cible de 23 % dans des études en conditions réelles[1]Lisa Valeritas et al., "V-Go Real-World Study," Diabetes Technology & Therapeutics, liebertpub.com . Les essais en oncologie exploitent désormais des réseaux dissolvants pour les inhibiteurs de points de contrôle intratumoraux, atteignant des concentrations médicamenteuses 40 fois supérieures à la délivrance intraveineuse avec une toxicité systémique minimale. La parité de remboursement pour les patchs d'insuline aux États-Unis et en Allemagne supprime un obstacle commercial historique. Collectivement, ces facteurs élèvent les patchs à microneedles du statut de commodité optionnelle à celui d'outils cliniquement indispensables dans les parcours de soins des maladies chroniques.

Avantages par rapport aux injections conventionnelles améliorant l'observance des patients

La phobie des aiguilles touche jusqu'à 30 % des adultes et 63 % des enfants, limitant directement la couverture vaccinale. Les microneedles ne pénètrent qu'à 50-900 µm dans le tissu dermique, évitant les couches riches en nerfs et éliminant pratiquement la douleur. Un essai randomisé de 2024 a montré que 89 % des participants préféraient le patch contre la grippe à l'injection intramusculaire, avec un taux d'acceptation pédiatrique atteignant 91 %. La stratégie 2025-2030 de Gavi liste 11 vaccins pour une reformulation en microneedles afin de combler les lacunes en matière d'immunisation. Des programmes d'agents de santé communautaires en Inde rurale ont porté la couverture rougeole-rubéole de 78 % à 97 % grâce à des patchs auto-applicables. Ces résultats confirment que la délivrance sans douleur se traduit directement par une meilleure observance au niveau de la population.

Initiatives de vaccination croissantes adoptant la délivrance par patch

L'Alliance WHO-CEPI VIPS a élevé les patchs à microneedles au rang de priorité de niveau 1 en 2024, citant l'indépendance vis-à-vis de la chaîne du froid comme essentielle pour la réponse aux épidémies. Le patch rougeole-rubéole de Vaxxas est resté stable à 40 °C pendant 12 mois et a démontré une immunogénicité non inférieure lors des essais de Phase II. Le patch grippal quadrivalent de Sanofi a atteint 92 % de séroconversion dans les données intermédiaires de Phase III contre 88 % pour le vaccin intramusculaire standard. Les directives provisoires de la FDA en 2025 permettent une voie 510(k) simplifiée pour les patchs vaccinaux démontrant une bioéquivalence, réduisant les délais d'examen à 12-18 mois. Ensemble, ces développements repositionnent les patchs comme la modalité privilégiée tant pour l'immunisation de masse que pour le contrôle rapide des épidémies.

Avancées technologiques dans les microneedles dissolvantes / biodégradables

Les formulations à base de polyvinylpyrrolidone, de PLGA et de carboxyméthylcellulose se dissolvent en quelques minutes, éliminant l'élimination des objets tranchants et permettant un stockage à température ambiante. Les réseaux à piliers guidés imprimés en 3D du MIT ont atteint 95 % d'uniformité de dose sur 1 000 aiguilles, dépassant les seuils réglementaires. Le patch de sémaglutide CLOPAM de Daewoong a égalé la biodisponibilité par injection tout en se dissolvant en 15 minutes. Les aiguilles formant un hydrogel délivrent une libération d'insuline d'ordre zéro pendant 48 heures, maintenant l'euglycémie sans hypoglycémie dans des modèles animaux. Les aiguilles en silicium gravées par des procédés MEMS s'insèrent avec 98 % de succès sur divers types de peau. L'effet cumulatif est une boîte à outils de conception élargie qui prend en charge des charges utiles plus élevées, des durées de port plus longues et un contrôle de dose plus précis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de chargement en médicament limitée par patch | -1.1% | Mondial, contraignant les produits biologiques à haute dose en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Voies réglementaires strictes et fragmentées | -0.8% | Mondial, plus aigu dans l'UE et les marchés émergents | Court terme (≤ 2 ans) |

| Variabilité du microbiome cutané affectant la reproductibilité des doses | -0.6% | Mondial, variance plus importante dans les régions tropicales | Long terme (≥ 4 ans) |

| Rareté des équipements de fabrication rouleau-à-rouleau conformes aux BPF, gonflant les dépenses d'investissement | -0.5% | Amérique du Nord, UE, pôles de fabrication Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de chargement en médicament limitée par patch

Les réseaux dissolvants typiques contiennent 0,5 à 2 mg de principe actif par cm², bien en dessous des 50 à 200 mg requis pour les anticorps monoclonaux. L'administration d'une dose de 100 mg nécessiterait un patch de 50 cm², une surface impraticable pour les patients. Les conceptions creuses peuvent délivrer des liquides mais réintroduisent les contraintes d'élimination des objets tranchants et de chaîne du froid. La complexation par cyclodextrine a quadruplé les charges utiles d'insuline à 4,8 mg par réseau dans une preuve de concept de 2025, mais la mise à l'échelle reste à plusieurs années. Jusqu'à ce que ces avancées arrivent à maturité, le marché des systèmes de délivrance de médicaments par microneedles cédera les produits biologiques à haute dose aux auto-injecteurs.

Voies réglementaires strictes et fragmentées

Le statut de produit combiné nécessite des évaluations doubles. Le patch contre la migraine de Zosano a passé 14 mois supplémentaires en examen avant de recevoir une lettre de réponse complète en 2024 citant des déficits en facteurs humains. Le règlement européen sur les dispositifs médicaux impose désormais des preuves cliniques pour tous les dispositifs combinés, interdisant les voies basées sur la littérature qui accéléraient autrefois les soumissions à faible risque. L'Inde classe les patchs à microneedles comme nouveaux médicaments, obligeant à des études de Phase III nationales malgré les approbations étrangères. Les lancements séquentiels gonflent les coûts de mise sur le marché et ralentissent la capture des revenus mondiaux, freinant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les variantes dissolvantes remodèlent la dynamique concurrentielle

Les microneedles dissolvantes devraient croître de 9,85 % par an, dépassant le marché des systèmes de délivrance de médicaments par microneedles de 3,3 points de pourcentage et érodant la part de revenus de 34,55 % détenue en 2025 par les conceptions creuses. L'élimination sans objets tranchants et la stabilité à température ambiante séduisent les utilisateurs de soins à domicile et les agences de vaccination. Les réseaux formant un hydrogel entrent dans des essais pivots pour les hormones à action prolongée, tandis que les variantes enrobées et solides glissent vers la banalisation à mesure que les fabricants sous contrat asiatiques cassent les prix.

Les microneedles creuses restent essentielles pour la titration d'insuline en temps réel, mais le mandat de l'OSHA de réviser les options sans aiguille assombrit leurs perspectives à long terme. La fabrication additive élargit l'espace de conception ; les réseaux à piliers guidés atteignent 95 % d'uniformité de dose, signalant un passage vers des géométries de haute précision. Les leaders du marché divisent désormais leurs portefeuilles : formats dissolvants premium pour les thérapies chroniques et kits creux optimisés en coût pour les soins aigus.

Par matériau : le silicium gagne du terrain malgré la domination des polymères

Les polymères représentaient 45,53 % de la taille du marché des systèmes de délivrance de médicaments par microneedles en 2025, mais le silicium est en passe d'afficher le CAGR le plus rapide à 9,75 % jusqu'en 2031. Le silicium gravé par ions réactifs profonds atteint des rapports d'aspect supérieurs à 10:1 et un taux de succès d'insertion de 98 %.

Les réseaux en polymère conservent la majorité des parts grâce à leurs avantages en termes de coût — 0,08 à 0,15 USD par unité contre 0,40 à 0,70 USD pour le silicium — et leur statut GRAS accélère les approbations vaccinales. Les métaux reculent à mesure que les polymères dissolvants les supplantent pour des raisons de sécurité. Les aiguilles en glucides se développent dans les vaccins pédiatriques, tirant parti des sucres biodégradables. La transparence optique du silicium réduit également de moitié les taux de rejet de lots grâce à l'inspection par vision artificielle, s'alignant sur les initiatives qualité dans les produits biologiques à haute valeur ajoutée.

Par application : la délivrance d'insuline dépasse la croissance de la vaccination

La vaccination représentait 40,15 % des revenus de 2025, mais la gestion de l'insuline progressera à un CAGR de 10,82 %, le plus fort parmi toutes les utilisations. L'intégration de la surveillance continue du glucose transforme les patchs en systèmes en boucle fermée qui améliorent les indicateurs de temps dans la plage cible de 23 %.

La gestion de la douleur, la dermatologie et l'oncologie suivent avec des gains réguliers. Les patchs de lidocaïne raccourcissent les procédures ambulatoires, tandis que les patchs cosmétiques à acide hyaluronique se vendent via des circuits en vente libre au Japon et en Corée du Sud. Les microneedles intratumorales pour les inhibiteurs de points de contrôle enregistrent des améliorations de 40 fois la concentration médicamenteuse tumorale dans les essais précoces. La diversification des segments répartit les risques et élargit le marché adressable des systèmes de délivrance de médicaments par microneedles.

Par utilisateur final : les environnements de soins à domicile entraînent un changement structurel

Les hôpitaux et cliniques ont généré 44,52 % des ventes de 2025 mais font face à une érosion de leur part à mesure que les payeurs transfèrent la gestion des maladies chroniques au domicile des patients. Les environnements de soins à domicile devraient afficher un CAGR de 10,12 %, le plus rapide parmi les utilisateurs finaux.

La couverture Medicare Partie D pour les patchs d'insuline a débuté en 2025, réduisant les quotes-parts et stimulant l'adoption aux États-Unis. Des programmes communautaires en Inde ont atteint 97 % de couverture rougeole-rubéole lors de la distribution de patchs auto-applicables. Les hôpitaux conservent leur dominance en oncologie où le dosage initial nécessite une observation, mais même ces cliniques utilisent des patchs pour le traitement d'entretien, comprimant le temps en fauteuil et libérant la capacité de perfusion.

Analyse géographique

L'Amérique du Nord a conservé 42,55 % de la part de marché des systèmes de délivrance de médicaments par microneedles en 2025, grâce à une voie 510(k) établie et à 18 millions USD de contrats du Département de la Défense. Les directives de la FDA publiées en 2025 ont encore simplifié les approbations de patchs vaccinaux. Le Canada tire parti de sa voie d'homologation agile pour accueillir des études de Phase II, et le marché naissant du Mexique est freiné par des achats publics limités. Au niveau régional, le diabète et la dermatologie mènent l'adoption grâce à un remboursement solide et une forte disposition à payer de sa poche.

L'Asie-Pacifique devrait croître à 9,72 %, le CAGR régional le plus rapide, alimenté par la production rouleau-à-rouleau à faible coût de la Chine, la législation révisée du Japon qui accélère les approbations de dispositifs cosmétiques[2]PMDA, "Législation pharmaceutique révisée," pmda.go.jp, et les exportations K-beauty de la Corée du Sud. L'Inde oriente les fonds publics vers des vaccins sans chaîne du froid pour les districts reculés. L'Australie et la Corée du Sud ciblent les patchs premium pour le diabète et l'oncologie. La diversité des priorités nationales produit une mosaïque de leviers de croissance qui convergent néanmoins vers un thème unique : une fabrication rentable associée à des attentes croissantes des consommateurs.

L'Europe croît plus lentement en raison d'un remboursement fragmenté. L'assureur légal allemand a commencé à couvrir les patchs d'insuline dissolvants en 2025, mais la France et l'Espagne attendent des études locales de coût-efficacité. Le NICE britannique a approuvé les patchs contre la grippe, mais le déploiement du NHS est en retard sur les cycles budgétaires. Les nations du CCG adoptent des produits à microneedles premium, tandis que l'Afrique du Sud pilote des patchs rougeole-rubéole dans des cliniques rurales. Le Brésil mène l'Amérique du Sud après que l'ANVISA a autorisé un patch d'insuline en 2024. Dans tous les territoires, l'absence de règles harmonisées dispositif-médicament impose des lancements progressifs, diluant la rapidité de mise sur le marché.

Paysage concurrentiel

Le marché des systèmes de délivrance de médicaments par microneedles est modérément fragmenté. Les cinq premiers acteurs, Becton Dickinson, Corium International, Terumo, Nitto Denko et Vaxxas, contrôlent une part significative des revenus de 2025, mais les pipelines de startups se gonflent de propriété intellectuelle académique. Les fabricants sous contrat asiatiques stimulent la concurrence par les prix en fournissant des réseaux en polymère à 0,08-0,12 USD par unité, forçant les acteurs établis à se différencier sur leur bilan réglementaire et leurs relations hospitalières.

Vaxxas se différencie grâce à un applicateur à ressort qui assure la cohérence de la pénétration, prouvée lors des essais de Phase II rougeole-rubéole. La série B de 33 millions USD de Micron Biomedical a financé une usine BPF de 50 000 pieds carrés en Géorgie, offrant une parité d'échelle avec les grandes entreprises de dispositifs. Les dépôts de brevets pour les technologies de microneedles ont augmenté de 42 % d'une année sur l'autre en 2025, avec l'hydrogel et le silicium MEMS comme catégories à la croissance la plus rapide[3]USPTO Analytics, "Tendances des brevets de microneedles 2025," uspto.gov.

Les grandes entreprises pharmaceutiques préfèrent de plus en plus les partenariats à la constitution d'une expertise interne : Corium a concédé sous licence sa plateforme à un fabricant de médicaments du top 10 pour un patch contre le diabète en 2024. Les marques cosmétiques asiatiques exploitent les zones grises réglementaires pour commercialiser des patchs à acide hyaluronique comme dispositifs de bien-être, gagnant une part d'esprit précoce auprès des consommateurs. La consolidation est probable à mesure que les acteurs établis acquièrent des startups innovantes pour sécuriser la propriété intellectuelle et que les fabricants sous contrat montent dans la chaîne de valeur vers des offres de marque.

Leaders du secteur des systèmes de délivrance de médicaments par microneedles

Becton, Dickinson and Company

Corium International, Inc.

Terumo Corporation

Nitto Denko Corporation

Vaxxas Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Daewoong Pharmaceutical a annoncé que son patch à microneedles de sémaglutide a dépassé 80 % de biodisponibilité relative dans une étude pharmacocinétique humaine.

- Avril 2025 : ARPA-H a dévoilé un dispositif à microneedles intradermiques à usage domestique développé dans le cadre de son programme SBIR pour accélérer la délivrance de médicaments centrée sur le patient.

Portée du rapport mondial sur le marché des systèmes de délivrance de médicaments par microneedles

Selon la portée de ce rapport, un système de délivrance de médicaments par microneedles est un système de délivrance transdermique de médicaments utilisé pour administrer des médicaments et des vaccins de manière non invasive et indolore. Les microneedles créent des pores temporaires de taille micronique sur la peau à travers lesquels les médicaments et les vaccins sont délivrés.

La segmentation du marché des systèmes de délivrance de médicaments par microneedles est basée sur le type de dispositif, le matériau, l'application, l'utilisateur final et la géographie. Par type de dispositif, le marché comprend les microneedles solides, les microneedles creuses, les microneedles enrobées, les microneedles dissolvantes et les microneedles formant un hydrogel. Par matériau, il est segmenté en silicium, métaux (acier inoxydable, titane), polymères (PVP, PLA, PLGA, etc.), glucides et sucres, et autres matériaux (céramiques et composites). Par application, le marché couvre la vaccination, la délivrance d'insuline et la gestion du diabète, la gestion de la douleur / anesthésie locale, la dermatologie et la cosmétique, l'oncologie et l'immuno-oncologie, et d'autres applications. Par utilisateur final, la segmentation comprend les hôpitaux et cliniques, les entreprises pharmaceutiques et biotechnologiques, les instituts académiques et de recherche, et les environnements de soins à domicile et d'auto-administration. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Microneedles solides |

| Microneedles creuses |

| Microneedles enrobées |

| Microneedles dissolvantes |

| Microneedles formant un hydrogel |

| Silicium |

| Métaux (acier inoxydable, titane) |

| Polymères (PVP, PLA, PLGA, etc.) |

| Glucides et sucres |

| Autres matériaux (céramiques et composites) |

| Vaccination |

| Délivrance d'insuline et gestion du diabète |

| Gestion de la douleur / anesthésie locale |

| Dermatologie et cosmétique |

| Oncologie et immuno-oncologie |

| Autres applications |

| Hôpitaux et cliniques |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Environnements de soins à domicile et d'auto-administration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Microneedles solides | |

| Microneedles creuses | ||

| Microneedles enrobées | ||

| Microneedles dissolvantes | ||

| Microneedles formant un hydrogel | ||

| Par matériau | Silicium | |

| Métaux (acier inoxydable, titane) | ||

| Polymères (PVP, PLA, PLGA, etc.) | ||

| Glucides et sucres | ||

| Autres matériaux (céramiques et composites) | ||

| Par application | Vaccination | |

| Délivrance d'insuline et gestion du diabète | ||

| Gestion de la douleur / anesthésie locale | ||

| Dermatologie et cosmétique | ||

| Oncologie et immuno-oncologie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Instituts académiques et de recherche | ||

| Environnements de soins à domicile et d'auto-administration | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des systèmes de délivrance de médicaments par microneedles d'ici 2031 ?

La taille du marché des systèmes de délivrance de médicaments par microneedles devrait atteindre 4,68 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les applications de délivrance d'insuline devraient afficher le CAGR le plus fort à 10,82 % entre 2026 et 2031 grâce aux systèmes de patch en boucle fermée.

Pourquoi les microneedles dissolvantes gagnent-elles des parts de marché ?

Elles éliminent les déchets d'objets tranchants, permettent un transport sans chaîne du froid et égalent la biodisponibilité par injection pour les peptides tels que le sémaglutide.

Qu'est-ce qui limite une adoption plus large dans les produits biologiques à haute dose ?

Les patchs dissolvants ne contiennent actuellement que jusqu'à 2 mg de médicament par cm², bien en dessous des exigences de dose des anticorps.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un CAGR de 9,72 % jusqu'en 2031, soutenu par l'échelle de fabrication de la Chine et les réformes réglementaires du Japon.

Comment les régulateurs soutiennent-ils la technologie ?

Les directives provisoires de la FDA en 2025 permettent une voie 510(k) accélérée pour les patchs vaccinaux démontrant une bioéquivalence, réduisant les délais d'examen aux États-Unis à 12-18 mois.

Dernière mise à jour de la page le: