Taille et part du marché des patchs vasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

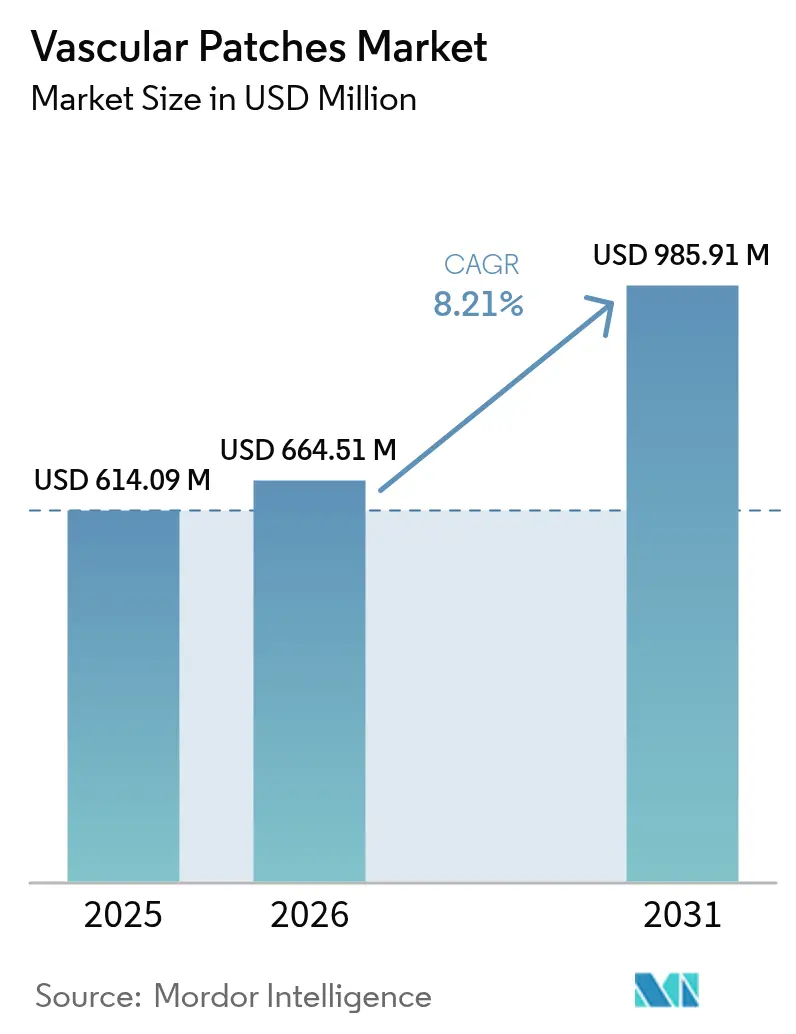

| Taille du Marché (2026) | 664.51 Millions de dollars américains |

| Taille du Marché (2031) | 985.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs vasculaires par Mordor Intelligence

La taille du marché des patchs vasculaires en 2026 est estimée à 664,51 millions USD, en hausse par rapport à la valeur de 2025 de 614,09 millions USD, avec des projections pour 2031 indiquant 985,91 millions USD, progressant à un TCAC de 8,21 % sur la période 2026-2031. Cette expansion reflète le vieillissement de la population qui exige des réparations vasculaires plus complexes, l'accélération réglementaire des patchs résorbables et à ingénierie tissulaire, ainsi qu'une acceptation plus large de la chirurgie vasculaire ambulatoire. La croissance est renforcée par les hôpitaux qui évoluent vers des modèles de soins fondés sur la valeur récompensant les résultats cliniques, tandis que les chirurgiens s'appuient de plus en plus sur l'angioplastie par patch pour améliorer la perméabilité à long terme. Les matériaux synthétiques gagnent du terrain grâce à une fabrication évolutive et à des coûts unitaires plus faibles, mais les produits biologiques continuent de dominer les procédures à haut risque et en champ contaminé. Sur le plan régional, l'Amérique du Nord est en tête en termes de chiffre d'affaires, mais l'Asie-Pacifique affiche la courbe de croissance la plus prononcée à mesure que la prévalence des maladies cardiovasculaires augmente et que la capacité chirurgicale se développe.

Principaux enseignements du rapport

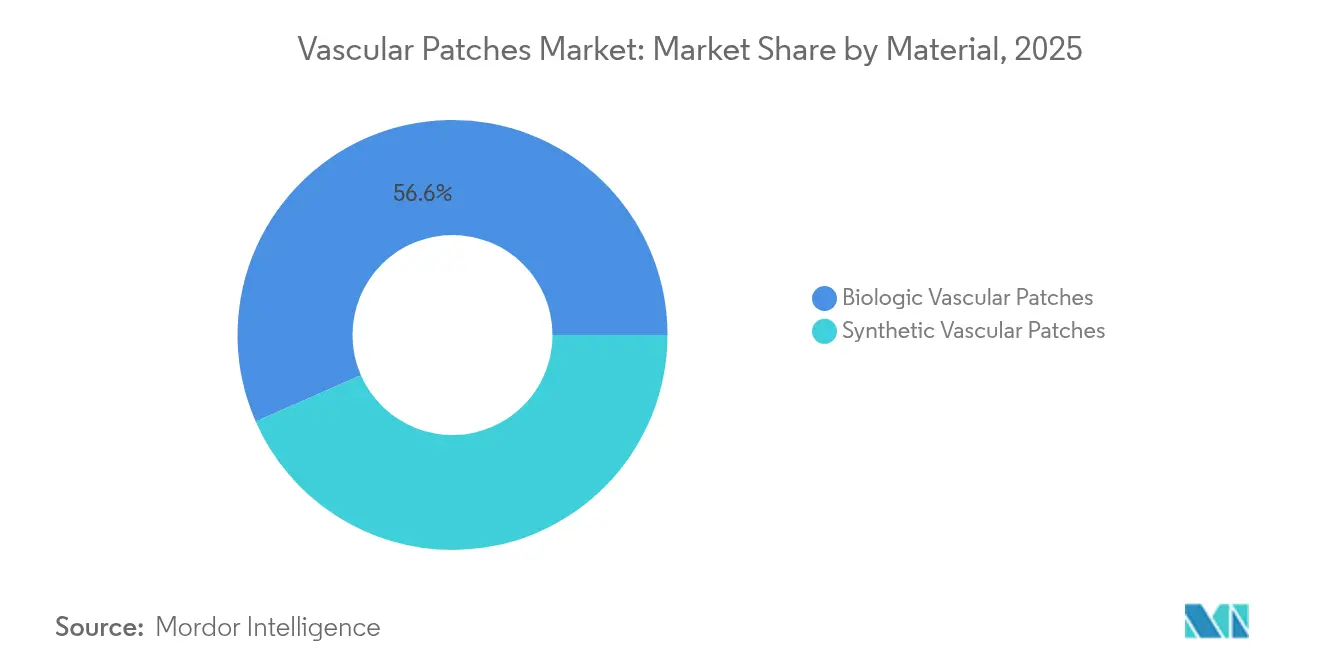

- Par matériau, les produits biologiques ont dominé avec une part de chiffre d'affaires de 56,58 % en 2025, tandis que les patchs synthétiques devraient se développer à un TCAC de 8,88 % jusqu'en 2031.

- Par application, l'endartériectomie carotidienne a représenté 54,63 % de la part de marché des patchs vasculaires en 2025, tandis que la réparation des anévrismes aortiques devrait croître à un TCAC de 9,24 % jusqu'en 2031.

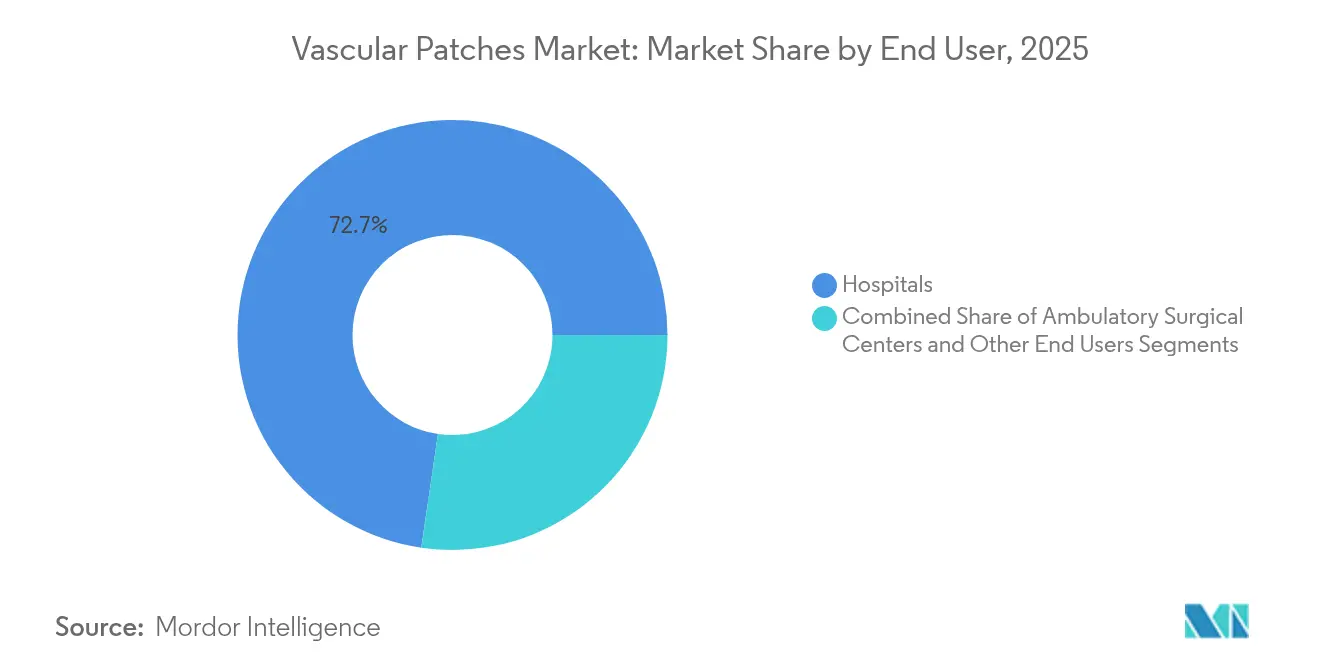

- Par utilisateur final, les hôpitaux ont représenté 72,68 % de la taille du marché des patchs vasculaires en 2025, mais les centres chirurgicaux ambulatoires progresseront à un TCAC de 8,61 % jusqu'en 2031.

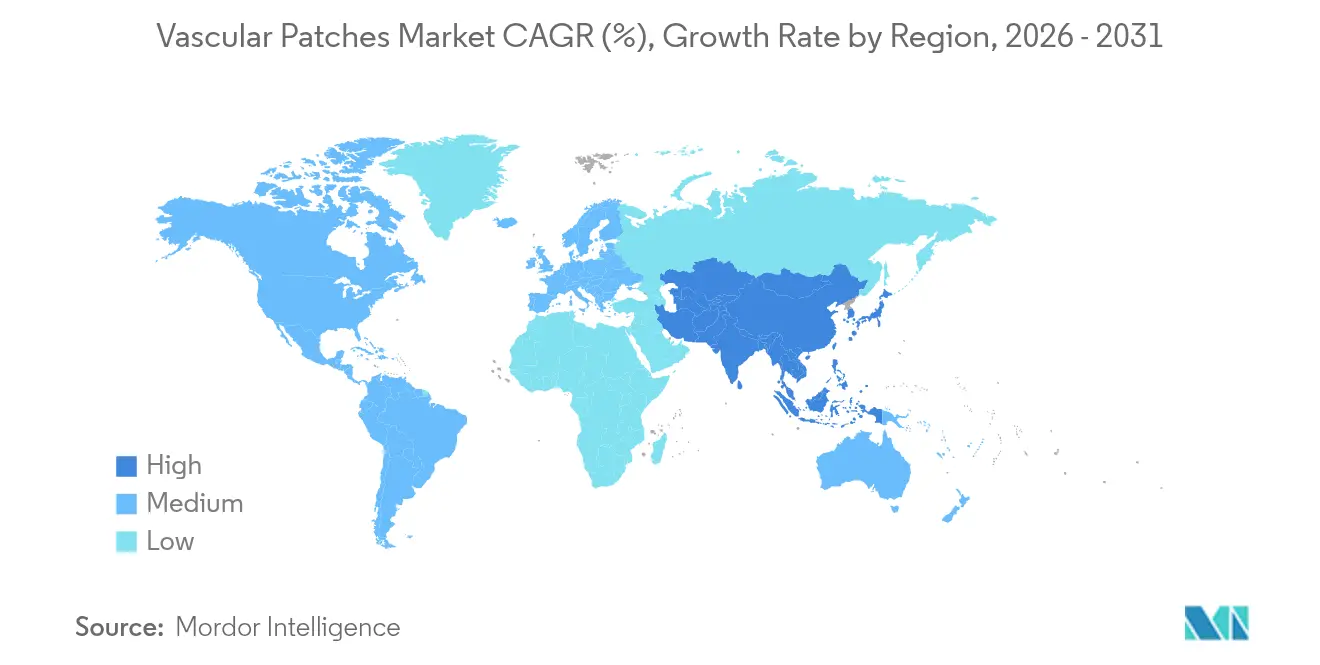

- Par géographie, l'Amérique du Nord a représenté 35,96 % du marché des patchs vasculaires en 2025 ; l'Asie-Pacifique affiche le TCAC le plus rapide à 9,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des patchs vasculaires

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la population gériatrique et prévalence des maladies vasculaires | +1.8% | Mondial, avec la plus forte concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse des endartériectomies carotidiennes et autres procédures vasculaires | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption accrue des patchs biologiques | +0.9% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Adoption des patchs vasculaires spécifiques au patient imprimés en 3D | +0.7% | Amérique du Nord et UE en tête, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Accélération réglementaire des patchs ECM résorbables pour usage pédiatrique | +0.6% | Mondial, avec la FDA et l'EMA en tête | Court terme (≤ 2 ans) |

| Modèles de remboursement en ambulatoire pour la réparation vasculaire périphérique | +0.4% | Amérique du Nord principalement, en expansion vers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la population gériatrique et prévalence des maladies vasculaires

Les personnes âgées représentent désormais la cohorte la plus importante soumise à une réparation vasculaire, et leur nombre continue d'augmenter. L'athérosclérose liée à l'âge, la sténose carotidienne et l'artériopathie oblitérante des membres inférieurs nécessitent souvent une angioplastie par patch, car la fermeture primaire présente un risque de resténose plus élevé. La polymorbidité typique des personnes âgées pousse les chirurgiens vers des matériaux qui s'intègrent facilement et réduisent le risque d'infection, une lacune que les patchs biologiques comblent efficacement. Les données cliniques suggèrent que les patchs biologiques présentent des performances supérieures chez les patients âgés en raison de réponses inflammatoires réduites et d'une meilleure intégration avec le tissu vasculaire vieillissant.

Hausse des endartériectomies carotidiennes et autres procédures vasculaires

Les procédures d'endartériectomie carotidienne connaissent un regain de croissance à mesure que les stratégies de prévention des accidents vasculaires cérébraux évoluent et que les capacités diagnostiques s'améliorent, la fermeture par patch devenant la technique privilégiée par rapport à la fermeture primaire en raison de taux de perméabilité à long terme supérieurs. Une méta-analyse montre que l'angioplastie par patch réduit la resténose de 30 % par rapport à la fermeture primaire, consolidant le patch comme norme de soins quel que soit le matériau. Des études multicentriques confirment que différents matériaux de patch — péricarde bovin, polyester et veineux — donnent des résultats à long terme comparables, ce qui suggère que la technique procédurale plutôt que le choix du matériau détermine le succès clinique.[1]Source : David J. Liesker, « Résultats à long terme similaires pour les patchs veineux, péricardiques bovins et en polyester pour l'endartériectomie carotidienne primaire », World Journal of Surgery, wileyonlinelibrary.com

Adoption accrue des patchs biologiques

Les essais cliniques révèlent que les patchs biologiques affichent un taux de perméabilité de 91,5 %, surpassant le taux de 78,9 % de leurs homologues synthétiques. De plus, les biologiques présentent un taux d'infection nettement plus faible de 0,9 %, en contraste frappant avec le taux de 8,4 % observé avec les synthétiques. L'approbation par la FDA en décembre 2024 du vaisseau acellulaire à ingénierie tissulaire d'Humacyte souligne la viabilité de la fabrication à grande échelle pour les greffons biologiques. Cette approbation a stimulé une adoption plus rapide dans les hôpitaux, même compte tenu des prix catalogue plus élevés de ces greffons. Ces résultats cliniques mettent non seulement en évidence les performances supérieures des patchs biologiques, mais suggèrent également des économies significatives à long terme pour les patients.

Adoption des patchs vasculaires spécifiques au patient imprimés en 3D

La technologie d'impression tridimensionnelle révolutionne la fabrication des patchs vasculaires en permettant des géométries spécifiques au patient qui optimisent les schémas d'écoulement hémodynamique et réduisent les complications liées à la turbulence. La bioimpression produit désormais des patchs correspondant à la géométrie des vaisseaux, fluidifiant le flux sanguin et raccourcissant le temps de cicatrisation. Des études menées par Harvard mettent en évidence des réseaux microvasculaires intégrés qui favorisent l'intégration, et l'impression automatisée réduit les coûts unitaires, rendant les solutions spécifiques au patient réalisables au-delà des reconstructions complexes.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réponse immunitaire et risque d'infection avec les matériaux xénogéniques | -1.1% | Mondial, particulièrement dans les marchés émergents avec des soins postopératoires limités | Moyen terme (2-4 ans) |

| Défaillances de produits et rappels très médiatisés | -0.8% | Mondial, avec un contrôle réglementaire le plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coût élevé des dispositifs par rapport au remboursement limité dans les marchés émergents | -0.6% | APAC, MEA et Amérique latine principalement | Long terme (≥ 4 ans) |

| Perturbations dans la chaîne d'approvisionnement en péricarde bovin (épidémies zoonotiques) | -0.4% | Chaîne d'approvisionnement mondiale, avec une fabrication concentrée dans des régions spécifiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réponse immunitaire et risque d'infection avec les matériaux xénogéniques

Le péricarde bovin reste le pilier des patchs biologiques mais peut déclencher des réactions à l'alpha-gal chez environ 3 % des patients, obligeant les chirurgiens à disposer de matériaux alternatifs. Bien que le traitement anti-calcification atténue les événements immunitaires, le risque d'infection dépasse toujours celui des options autologues, en particulier lorsque les ressources de soins postopératoires sont limitées. Des études cliniques indiquent que les patchs en péricarde bovin présentent une excellente biocompatibilité chez la plupart des patients, mais le sous-groupe présentant des réactions indésirables nécessite des approches thérapeutiques alternatives qui compliquent la planification chirurgicale et la gestion des stocks.[2]Source : Ben R. Saleem, « L'angioplastie par patch lors de l'endartériectomie carotidienne utilisant différents matériaux présente des résultats cliniques similaires », Journal of Vascular Surgery, jvascsurg.org

Défaillances de produits et rappels très médiatisés

Les rappels de la FDA en 2024 portant sur plusieurs dispositifs vasculaires ont ébranlé la confiance et contraint les hôpitaux à renforcer le contrôle des fournisseurs. Les innovateurs de plus petite taille font désormais face à des coûts de conformité plus lourds qui peuvent retarder l'entrée sur le marché et ralentir la trajectoire du marché des patchs vasculaires. Les autorités réglementaires mettent en œuvre des exigences de surveillance post-commercialisation plus strictes qui augmentent les coûts de conformité et prolongent les délais de développement des produits, affectant particulièrement les fabricants de plus petite taille disposant de ressources réglementaires limitées. L'environnement des rappels crée des avantages concurrentiels pour les acteurs établis dotés de systèmes qualité robustes, tout en risquant d'étouffer l'innovation des entreprises émergentes qui ne disposent pas d'un historique réglementaire étendu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination des biologiques face à l'innovation synthétique

Les patchs biologiques ont conservé 56,58 % du chiffre d'affaires de 2025, soulignant la confiance des chirurgiens dans leur intégration tissulaire supérieure. Ce segment ancre le marché des patchs vasculaires car les patients âgés et à haut risque présentent souvent des champs contaminés où la réduction des infections est primordiale. La catégorie synthétique, cependant, progresse à un TCAC de 8,88 %, dépassant l'ensemble du marché des patchs vasculaires à mesure que l'ePTFE hépariné et les nouveaux copolymères comblent l'écart de biocompatibilité. Les hôpitaux soumis à des contraintes budgétaires considèrent les synthétiques comme une solution standard rentable pour la fermeture d'artériotomie de routine, notamment en milieu ambulatoire.

L'axe concurrentiel s'est donc déplacé du remplacement global des matériaux vers un choix spécifique à l'application : les patchs biologiques dominent les reconstructions complexes, tandis que les synthétiques se développent dans les réparations prévisibles à faible risque. La taille du marché des patchs vasculaires pour les matériaux synthétiques devrait progresser régulièrement parallèlement à la croissance des procédures en centres chirurgicaux ambulatoires, tandis que la part des biologiques reste solide dans les soins fondés sur la valeur.

Par application : les procédures carotidiennes en tête, la réparation aortique s'accélère

L'endartériectomie carotidienne a généré 54,63 % du marché des patchs vasculaires en 2025, portée par des recommandations cliniques qui favorisent la fermeture par patch plutôt que la suture primaire pour la prévention des accidents vasculaires cérébraux. Des données probantes solides montrant des taux de resténose plus faibles soutiennent une utilisation élevée même à mesure que les alternatives par stenting arrivent à maturité. La réparation des anévrismes aortiques est le segment à la croissance la plus rapide, avec un TCAC de 9,24 %, portée par l'expansion des programmes de dépistage et les avancées technologiques en chirurgie mini-invasive.

La taille du marché des patchs vasculaires pour les applications aortiques est en hausse à mesure que les dispositifs endovasculaires intègrent de plus en plus des composants de patch pour le renforcement de l'étanchéité. Les patchs pédiatriques et traumatologiques restent des segments plus petits mais promettent une progression à la hausse à mesure que les solutions à ingénierie tissulaire et résorbables franchissent les obstacles réglementaires.

Par utilisateur final : la croissance des centres chirurgicaux ambulatoires remet en question la domination hospitalière

Les hôpitaux ont conservé 72,68 % de la taille du marché des patchs vasculaires en 2025, mais les centres chirurgicaux ambulatoires gagnent en dynamisme à un TCAC de 8,61 % jusqu'en 2031. Les réformes des paiements récompensent les sites à moindre coût, et les chirurgiens maîtrisant les techniques de patch migrent les cas de routine. Pour les centres chirurgicaux ambulatoires, une hémostase prévisible et de faibles taux d'infection sont essentiels ; en conséquence, les synthétiques haute performance avec revêtements anti-thrombogènes connaissent une adoption robuste.

La part de marché des patchs vasculaires détenue par les hôpitaux pourrait se contracter modestement, mais les réparations ouvertes complexes ancreront toujours la demande en hospitalisation. Les centres vasculaires spécialisés et les établissements militaires constituent des niches de demande qui privilégient les stocks prêts à l'emploi sur le terrain et une application rapide.

Analyse géographique

L'Amérique du Nord détient la plus grande part régionale à 35,96 %, portée par un volume élevé de procédures et une adoption précoce des dispositifs de rupture. La structure de remboursement de Medicare, qui favorise de plus en plus les procédures ambulatoires, stimule la diffusion des patchs qui équilibrent l'efficacité des coûts et des résultats supérieurs. Les désignations de voie rapide de la FDA, telles que l'approbation en décembre 2024 de l'ATEV d'Humacyte, maintiennent la région à l'avant-garde de l'innovation biologique.

L'Asie-Pacifique est la géographie à la croissance la plus rapide du marché des patchs vasculaires, progressant à un TCAC de 9,62 %. Le vieillissement des populations et les modes de vie occidentalisés augmentent l'incidence des maladies cardiovasculaires, tandis que le développement des infrastructures piloté par les gouvernements améliore la capacité chirurgicale. La sensibilité locale aux prix favorise les produits synthétiques à fort volume, mais l'élargissement de la couverture d'assurance de la classe moyenne libère la demande de biologiques premium dans les grands centres urbains. L'harmonisation réglementaire à travers des initiatives telles que la Directive sur les dispositifs médicaux de l'ASEAN raccourcit les délais d'approbation des produits, offrant aux fabricants une voie plus claire vers le leadership du marché.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud contribuent collectivement à un chiffre d'affaires significatif, bien qu'avec des trajectoires de croissance variées. Le règlement européen sur les dispositifs médicaux augmente les coûts de conformité et pourrait ralentir l'introduction de nouveaux patchs, mais l'expertise chirurgicale mature soutient une demande stable. La croissance de l'Amérique du Sud dépend de la stabilité économique et des partenariats public-privé qui élargissent l'accès à la chirurgie vasculaire. Au Moyen-Orient et en Afrique, le remboursement limité et les obstacles à la chaîne d'approvisionnement freinent l'adoption ; néanmoins, certains États du Golfe investissent massivement dans des centres cardiovasculaires tertiaires, créant des poches de demande haut de gamme. Dans ces régions, la résilience de la chaîne d'approvisionnement et les innovations synthétiques rentables déterminent l'avantage concurrentiel.

Paysage réglementaire

La réglementation applicable aux patchs vasculaires est liée aux exigences relatives aux prothèses cardiovasculaires implantables et aux attentes de performance associées. Aux États-Unis, les greffons et patchs vasculaires sont généralement classés comme dispositifs de classe II en vertu du 21 CFR 870.3450, de nombreux produits suivant des voies 510(k) alignées sur les contrôles spéciaux de la FDA, y compris les recommandations de la FDA relatives aux soumissions 510(k) pour les prothèses vasculaires. Les fabricants respectent également les exigences de la FDA en matière de déclaration des dispositifs médicaux (MDR) pour la surveillance post-commercialisation, ce qui a accru l'attention portée à la qualité et à la gestion des réclamations dans le contexte plus large de la sensibilité aux rappels de 2024 évoquée dans les documents de marché.

Dans toutes les régions, la conformité aux normes internationales demeure un levier clé d'accès au marché. La norme ISO 7198:2016 définit les exigences relatives aux prothèses vasculaires (y compris les patchs vasculaires), tandis que la norme ISO 10993-1 encadre l'évaluation biologique des matériaux implantables, façonnant les plans de test tant pour les constructions synthétiques que biologiques. Les exigences de sécurité des matériaux se sont également renforcées, notamment avec les recommandations actualisées de la FDA relatives aux PFAS publiées en août 2025, qui affectent la sélection des matériaux, la qualification des fournisseurs et la documentation pour les plateformes de patchs à base de polymères ou revêtues, vendues dans le monde entier.

Analyse de la chaîne de valeur

La chaîne de valeur des patchs vasculaires débute avec des intrants spécialisés, notamment le péricarde bovin et d'autres tissus riches en collagène pour les patchs biologiques, ainsi que l'ePTFE, le polyester et d'autres polymères biocompatibles pour les produits synthétiques. L'approvisionnement en tissus et la traçabilité sont essentiels pour les produits biologiques, l'approvisionnement en tissus bovins en provenance d'Australie étant cité pour certains patchs commerciaux, et la chaîne reste exposée au risque de source unique ainsi qu'aux perturbations vétérinaires ou zoonotiques évoquées dans le contexte du rapport. Les intrants de composants et de procédés s'étendent aux chimies de fixation et de revêtement (par exemple, l'imprégnation de collagène ou de gélatine) et à la stérilisation validée (comme l'oxyde d'éthylène), qui façonnent la durée de conservation, les exigences de manipulation et l'adoption clinique dans les hôpitaux et les établissements ambulatoires.

La fabrication et la commercialisation sont menées par des entreprises de dispositifs établies et des spécialistes régionaux, avec des systèmes qualité alignés sur le QSR de la FDA (21 CFR Part 820) et la norme ISO 13485, ainsi que sur les attentes des recommandations relatives aux prothèses vasculaires. La distribution est concentrée autour des dynamiques d'achat hospitalier et de groupement d'achats, tandis que les centres de chirurgie ambulatoire influencent de plus en plus la sélection des produits par leurs besoins de standardisation et de flux de travail prévisible. La génération de preuves cliniques et le dépôt réglementaire sont intégrés à la chaîne pour les plateformes plus récentes ; par exemple, Vivasure a fait progresser son programme PerQseal grâce aux résultats d'une étude pivot IDE américaine partagés en octobre 2024, et Teijin a lancé SYNFOLIUM sur le marché commercial japonais en juin 2024, illustrant comment les jalons des essais et les lancements spécifiques à chaque pays influencent la planification de l'approvisionnement et l'expansion des canaux.

Paysage concurrentiel

Le marché des patchs vasculaires est modérément fragmenté. LeMaitre Vascular, Baxter International et W.L. Gore & Associates s'appuient sur des marques historiques et de vastes réseaux de vente, ancrant collectivement les contrats d'approvisionnement avec les hôpitaux universitaires. L'acquisition par Boston Scientific de Silk Road Medical pour 1,16 milliard USD en 2024 a signalé une poussée vers des solutions de plateforme couvrant l'intervention carotidienne et la fermeture par patch, tandis que l'acquisition par Stryker d'Inari Medical a élargi son empreinte vasculaire périphérique. Ces opérations soulignent la valeur de l'échelle et des portefeuilles multi-produits dans un environnement d'approvisionnement de plus en plus influencé par les paiements groupés.

Des spécialistes émergents de l'ingénierie tissulaire comme Humacyte défient les acteurs établis avec des vaisseaux entièrement biologiques, disponibles immédiatement, qui démontrent une perméabilité élevée dans les essais de traumatologie et d'accès pour dialyse. Les premiers adoptants citent une résistance supérieure aux infections et une courbe d'apprentissage plus douce par rapport au prélèvement de greffon autologue. Parallèlement, des start-ups d'impression 3D s'associent à des centres académiques pour prototyper des patchs spécifiques aux patients, raccourcissant les délais de conception à l'implantation et renforçant le virage vers la chirurgie personnalisée.

La stratégie concurrentielle évolue des lancements de produits autonomes vers des offres de résultats fondées sur des données probantes. Les leaders financent désormais des registres de données en vie réelle, garantissant que les analyses coût-utilité favorisent leurs dispositifs dans le cadre des achats fondés sur la valeur. Les entreprises capables de documenter une réduction des réopérations, une infection moindre et des délais de sortie plus rapides maintiendront une prime de prix même dans des environnements sous pression budgétaire.

Leaders de l'industrie des patchs vasculaires

Baxter International Inc

Terumo Corporation

Getinge AB

LeMaitre Vascular

W. L. Gore & Associates

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les flux de travail cliniques et les exigences en matière de preuves poussent une performance différenciée des patchs au-delà des matériaux conventionnels. Les constructions issues de l'ingénierie tissulaire et à base de matrice extracellulaire (ECM) peuvent bénéficier de voies réglementaires plus claires et de signaux d'adoption dans les marchés développés, soutenus par l'approbation par la FDA en décembre 2024 du vaisseau tissulaire acellulaire de Humacyte comme exemple de fabrication biologique évolutive. L'accent mis par le rapport sur les modèles de remboursement en ambulatoire indique également un espace disponible pour les patchs et les solutions de fermeture adjacentes qui réduisent le temps opératoire, simplifient le stockage et la manipulation, et soutiennent les procédures mini-invasives et hybrides.

L'accès de gros calibre et les procédures aortiques et structurelles complexes créent une demande adjacente pour les solutions de réparation et de fermeture assistées par patch. Haemonetics a obtenu l'approbation de la FDA en mars 2026 pour élargir l'étiquetage de son système de fermeture vasculaire veineuse VASCADE MVP XL afin d'accueillir des tailles de gaine plus grandes, reflétant le déplacement procédural vers un accès veineux de plus gros calibre en électrophysiologie et dans les interventions structurelles, et soutenant les achats sur les sites qui standardisent les outils péri-accès. L'activité du pipeline soutient davantage la spécialisation : Vivasure a soumis une demande PMA à la FDA en juin 2025 pour PerQseal Elite (artériel) et a obtenu des indications veineuses élargies avec marquage CE en Europe, tandis que l'activité d'essais cliniques en Chine pour le patch biologique XenoSure de LeMaitre, avec achèvement principal en novembre 2025, met en évidence une voie d'accès pour les patchs biologiques haut de gamme dans les marchés sensibles au prix où les preuves et approbations locales sont établies.

Développements récents du secteur

- Avril 2026 : Getinge a annoncé que son greffon vasculaire antimicrobien Intergard Synergy avait obtenu l'approbation MDR de l'UE. Cette étape renforce la continuité du portefeuille en Europe dans le cadre d'exigences MDR plus strictes et soutient les achats hospitaliers privilégiant la performance antimicrobienne et un étiquetage conforme pour les produits vasculaires implantables.

- Mai 2025 : Terumo a annoncé la disponibilité commerciale du système de stent carotidien ROADSAVER aux États-Unis. L'adoption plus large des interventions carotidiennes soutient la croissance de l'écosystème procédural autour de l'endartériectomie carotidienne et des voies de réparation carotidienne, où l'utilisation de patchs reste standard dans de nombreux protocoles chirurgicaux.

- Décembre 2024 : Terumo Interventional Systems a lancé le cathéter de support périphérique R2P NaviCross de 200 cm aux États-Unis. Les outils d'accès périphérique de plus grande longueur élargissent l'ensemble adressable des cas périphériques complexes et renforcent la demande de consommables de réparation vasculaire complémentaires utilisés dans les flux de travail ouverts et hybrides.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des patchs vasculaires utilisés dans les chirurgies vasculaires ouvertes et hybrides pour réparer, renforcer ou élargir un vaisseau sanguin, généralement lors de procédures telles que l'endartériectomie et l'angioplastie par patch. Le dimensionnement inclut les matériaux de patchs biologiques et synthétiques vendus pour un usage vasculaire dans les principales géographies.

Exclusions du périmètre : nous excluons les greffons vasculaires, les endoprothèses couvertes, les sutures et les patchs de tissus mous non vasculaires qui ne sont pas indiqués pour la réparation des vaisseaux sanguins.

Aperçu de la segmentation

- Par matériau

- Patchs vasculaires biologiques

- Patchs vasculaires synthétiques

- Par application

- Endartériectomie carotidienne

- Réparation des anévrismes aortiques

- Profondoplastie et angioplastie par patch fémoral

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle simple sur les volumes de procédures, les cadres de soins et l'orientation des prix, puis par la cartographie des matériaux de patchs couramment utilisés par indication. Des sources publiques et officielles, telles que les bases de données de dispositifs de la FDA américaine, les Centers for Medicare and Medicaid Services des États-Unis (références sur les procédures et le remboursement), le CDC pour le contexte de la charge cardiovasculaire, et les statistiques de santé de l'OCDE, nous aident à ancrer les signaux de demande à l'activité de santé réelle.

Nous examinons également des revues cliniques à comité de lecture pour les schémas d'utilisation des patchs dans l'endartériectomie carotidienne et l'angioplastie fémorale par patch, puis nous vérifions les évolutions du mix entre patchs biologiques et synthétiques à l'aide de publications d'associations professionnelles et de notes d'achat hospitalier. Les documents d'entreprise, les présentations aux investisseurs et les communiqués de presse fiables sont utilisés pour confirmer la disponibilité des produits, l'exposition régionale et l'orientation générale des revenus. Certaines bases de données payantes sont utilisées pour les données financières des entreprises, les renseignements sectoriels et le suivi des brevets afin de confirmer les pipelines de produits et les tendances des matériaux. Les sources listées ici sont illustratives et non exhaustives, car nous avons examiné de nombreuses autres références pour clarifier les intrants et valider les résultats.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les hypothèses difficiles à observer dans les données publiques, comme le nombre moyen de patchs utilisés par procédure, les plages typiques de PVM par matériau, et la manière dont la migration vers l'ambulatoire modifie le mix produit. Nous interrogeons et enquêtons auprès d'un ensemble de cliniciens, de contacts d'achat hospitalier, de distributeurs et d'experts du côté fabrication à travers l'APAC, l'EMEA et les Amériques, puis nous recoupons leurs contributions avec le modèle documentaire jusqu'à l'alignement des moteurs.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 15 % | APAC : 43 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal utilise une approche descendante où les signaux de procédures et de patients traités sont reconstitués en un bassin de demande adressable pour l'utilisation de patchs vasculaires, puis convertis en valeur à l'aide du nombre typique de patchs par cas et des plages de prix par type de matériau. Pour garder les totaux réalistes, nous corroborons les résultats avec des vérifications ascendantes sélectives, comme des regroupements d'échantillons de fournisseurs, des retours de canaux sur l'orientation des volumes, et une approximation rapide du PVM multiplié par le volume pour les procédures à forte utilisation.

Les intrants clés de ce marché incluent les volumes d'endartériectomie carotidienne, l'activité d'angioplastie fémorale et profonde par patch, la part des cas utilisant une fermeture par patch par rapport à une fermeture primaire, le mix de matériaux biologiques versus synthétiques, et la progression du PVM selon le cadre hospitalier ou ambulatoire. Lorsque le reporting des procédures au niveau pays est incomplet, les écarts sont traités à l'aide d'indicateurs proxy tels que la capacité en chirurgie vasculaire, les tranches d'âge de la population et la prévalence des maladies publiée, puis en validant l'utilisation implicite avec les retours d'experts.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par une régression multivariée légère sur la croissance des procédures et le mix des cadres de soins, suivie d'ajustements analystes reflétant l'innovation matérielle et le rythme d'adoption. Une fois les principaux moteurs validés lors des appels, la trajectoire de prévision finale est vérifiée pour assurer une évolution régulière d'une année à l'autre, afin que les écarts inhabituels soient signalés et retravaillés.

Validation des données et cycle de mise à jour

Avant validation finale, nos estimations sont triangulées sur trois niveaux : la construction de la demande fondée sur les procédures, la logique de tarification, et des vérifications indépendantes telles que l'orientation des revenus produits rapportée et les signaux d'utilisation clinique. Les valeurs aberrantes sont examinées de manière progressive, d'abord au niveau pays puis au niveau de l'agrégation régionale. Si un écart ne peut être clairement expliqué, nous recontactons les personnes interrogées pour confirmer s'il reflète un véritable changement de marché ou un artefact de modélisation.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, une variation marquée des volumes de procédures, ou un changement significatif de tarification. Avant la livraison, un analyste effectue un nouveau passage sur les intrants clés et les dernières mises à jour publiques afin que les clients reçoivent une vue actuelle plutôt qu'un instantané ancien.

Taille du marché des patchs vasculaires selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les patchs vasculaires peuvent sembler très éloignées les unes des autres car les sources ne comptabilisent pas toujours les mêmes produits, elles peuvent ancrer le modèle à des bassins de procédures différents, et elles actualisent les hypothèses de prix et de mix à des moments différents. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les revenus historiques et qu'une autre s'appuie davantage sur l'adoption attendue de matériaux plus récents.

Les patchs de réparation des tissus mous qui ne sont pas utilisés pour la réparation des vaisseaux sanguins sont hors du périmètre de Mordor Intelligence, ce qui constitue une raison pratique pour laquelle notre valeur de marché ne correspondra pas à des catégories de patchs plus larges que certains éditeurs regroupent en un seul chiffre. D'autres écarts proviennent généralement du fait que la migration vers l'ambulatoire est modélisée ou non comme un changement de mix avec des PVM différents, que les patchs composites soient regroupés ou non avec les patchs biologiques ou synthétiques, et que la conversion des devises soit effectuée à l'aide d'un taux annuel moyen ou d'un taux ponctuel.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 664,51 millions USD (2026) | |

| Cabinet de conseil régional A | 452,90 millions USD (2024) | Utilise une année de base antérieure et une définition de l'année en cours plus restreinte, ce qui peut sous-estimer la valeur lorsque les volumes de procédures et les mises à jour de PVM des années ultérieures ne sont pas répercutés, et le langage relatif au périmètre est moins clair sur les catégories de patchs adjacentes. |

| Cabinet de conseil mondial B | 624,14 millions USD (2023) | Ancre la série sur une valeur de départ de l'année précédente et un horizon plus court, ce qui peut modifier les totaux lorsque le mix ambulatoire, le mix des matériaux et la progression du PVM liée à l'inflation ne sont pas mis à jour de manière cohérente entre les régions. |

En termes simples, l'écart reflète principalement des ancrages temporels différents et ce que chaque éditeur considère comme un patch vasculaire par rapport à une famille de patchs plus large. Lorsque le périmètre reste strictement centré sur les procédures de réparation vasculaire et que le modèle se rattache à l'activité procédurale ainsi qu'à des fourchettes de prix réalistes, le chiffre de marché final est plus facile à suivre et à reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des patchs vasculaires ?

Le marché des patchs vasculaires est évalué à 664,51 millions USD en 2026 et devrait atteindre 985,91 millions USD d'ici 2031.

Quelle catégorie de matériau domine le marché des patchs vasculaires ?

Les patchs biologiques sont en tête avec une part de marché de 56,58 % en 2025, privilégiés pour leur intégration supérieure et leur faible risque d'infection.

Quel segment d'application connaît la croissance la plus rapide ?

La réparation des anévrismes aortiques est l'application à la croissance la plus rapide, progressant à un TCAC de 9,24 % entre 2026 et 2031.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les volumes des centres chirurgicaux ambulatoires progressent à un TCAC de 8,61 % car les milieux ambulatoires réduisent les coûts et s'alignent sur les modèles de remboursement fondés sur la valeur.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche la courbe de croissance la plus prononcée à un TCAC de 9,62 % grâce à la hausse de l'incidence des maladies cardiovasculaires et à l'expansion de la capacité chirurgicale.

Comment les fabricants se différencient-ils sur un marché concurrentiel ?

Les entreprises investissent de plus en plus dans les données cliniques et les plateformes technologiques telles que les patchs à ingénierie tissulaire ou imprimés en 3D qui améliorent les résultats et justifient une tarification premium.

Dernière mise à jour de la page le: