Taille et Part du Marché des Aiguilles Hypodermiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.94 Milliards de dollars |

| Taille du Marché (2030) | 4.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Aiguilles Hypodermiques par Mordor Intelligence

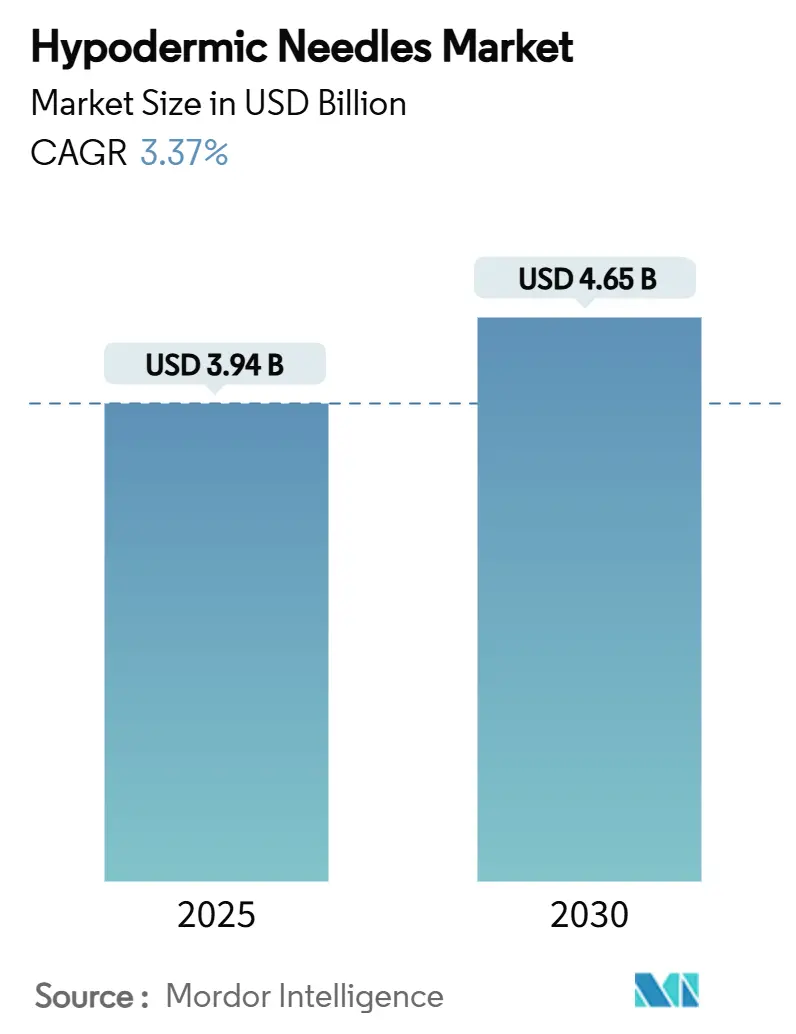

La taille du marché mondial des aiguilles hypodermiques s'élevait à 3,94 milliards USD en 2025 et devrait atteindre 4,65 milliards USD d'ici 2030, reflétant un CAGR de 3,37% sur la période de prévision. La demande robuste pour les dispositifs à conception de sécurité, l'expansion des volumes de thérapies pour les maladies chroniques et les dépenses soutenues en matière d'immunisation soutiennent collectivement cette expansion mesurée. Les aiguilles hypodermiques de sécurité dominent les décisions d'approvisionnement, les groupes hospitaliers, les payeurs et les régulateurs s'alignant autour de la prévention des blessures par piqûre d'aiguille. La croissance est en outre renforcée par la prévalence croissante du diabète, de l'obésité et des troubles auto-immuns qui dépendent des thérapies injectables, tandis que les nouvelles formulations hebdomadaires maintiennent la valeur par patient par aiguille malgré une fréquence plus faible. Par ailleurs, l'infrastructure de vaccination mise en place durant l'ère COVID-19 continue de stimuler les volumes, notamment en Asie-Pacifique, en Asie du Sud et dans certaines régions d'Afrique. L'intensité concurrentielle commence à pencher en faveur des fabricants capables de certifier leurs dispositifs selon plusieurs normes de sécurité, entraînant une consolidation progressive au sein du marché des aiguilles hypodermiques.

Principaux Enseignements du Rapport

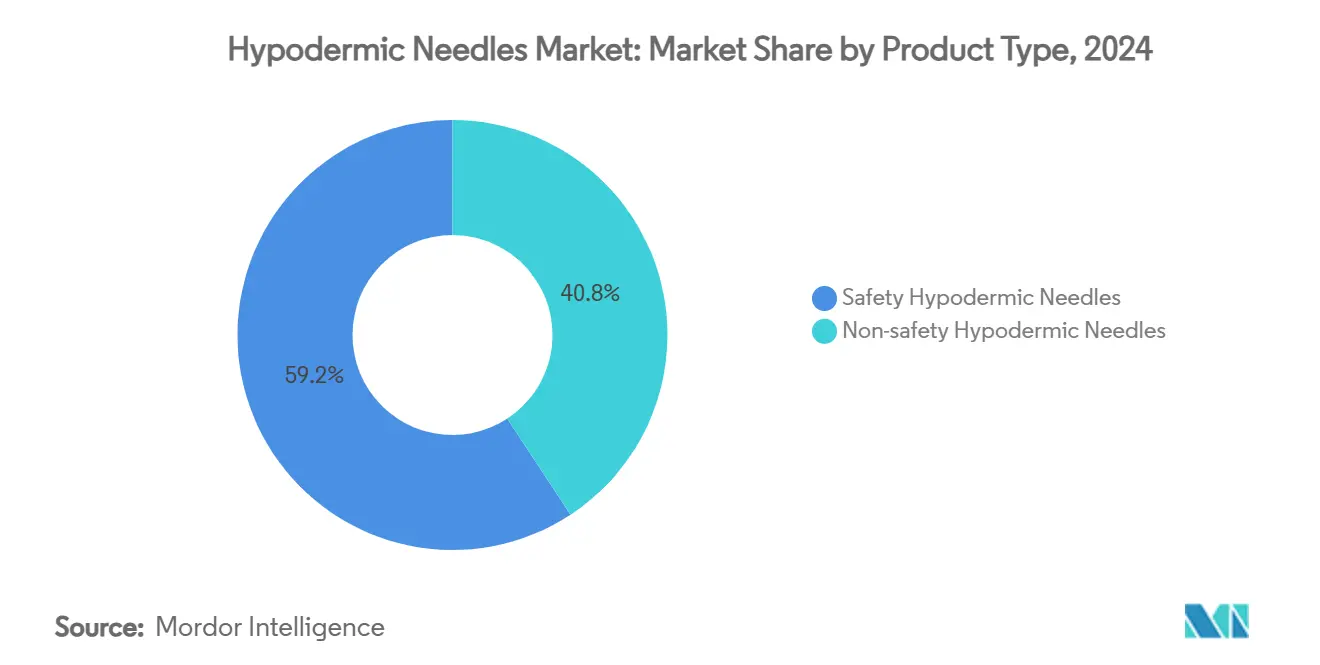

- Par type de produit, les aiguilles hypodermiques de sécurité ont dominé avec une part de revenus de 59,24% en 2024 ; ce même segment devrait se développer à un CAGR de 6,66% jusqu'en 2030.

- Par taille de calibre, les aiguilles 18G-22G détenaient 53,23% de la part du marché des aiguilles hypodermiques en 2024, tandis que les variantes <18G enregistrent le CAGR projeté le plus élevé à 5,24% jusqu'en 2030.

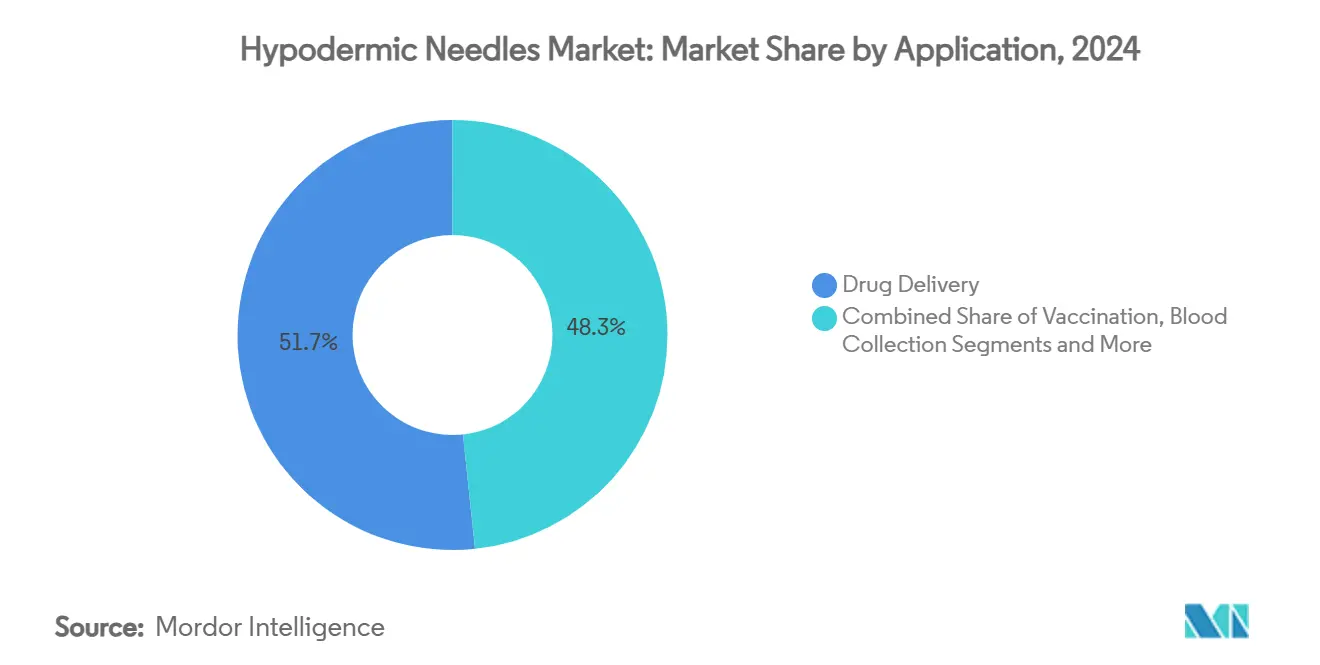

- Par application, l'administration de médicaments représentait 51,66% de la taille du marché des aiguilles hypodermiques en 2024 ; la vaccination progresse à un CAGR de 7,36% jusqu'en 2030.

- Par utilisateur final, les hôpitaux et les centres de chirurgie ambulatoire ont capté 45,24% de la demande en 2024 ; les soins à domicile et les canaux d'auto-injection croissent à un CAGR de 6,79% jusqu'en 2030.

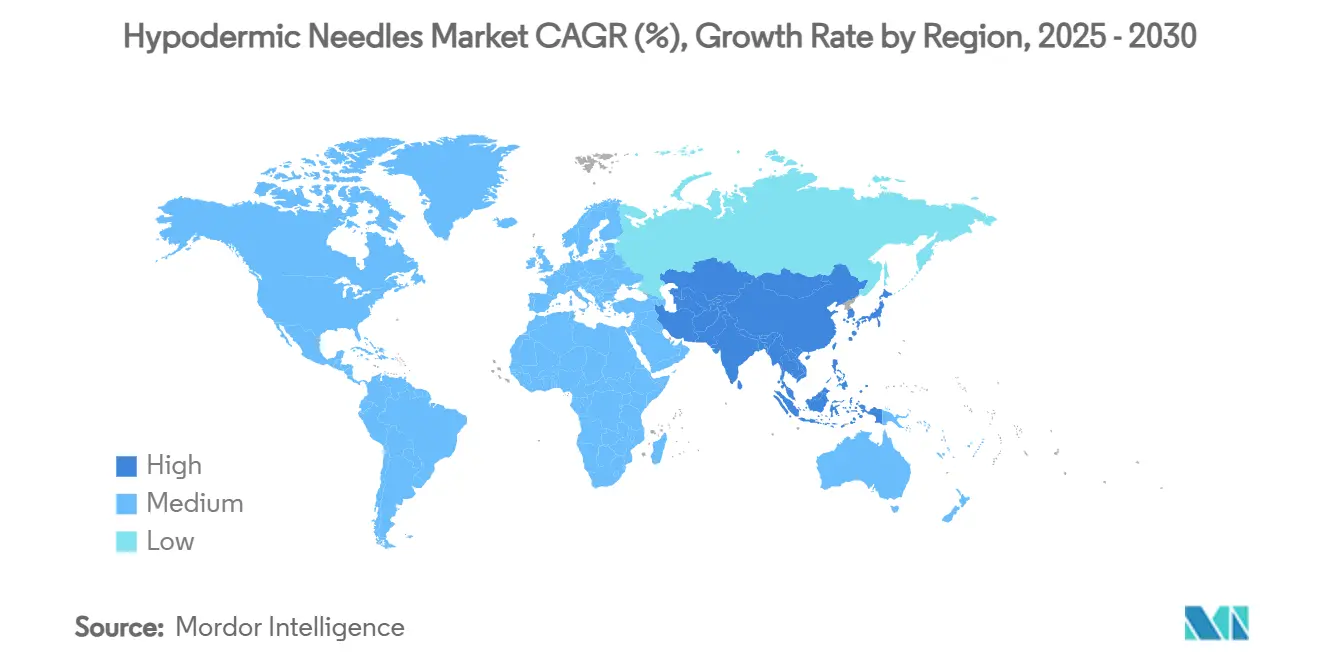

- Par géographie, l'Amérique du Nord a conservé une part de 31,67% en 2024, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 5,47% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Aiguilles Hypodermiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques Nécessitant des Thérapies Injectables | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mandats Mondiaux sur les Aiguilles à Conception de Sécurité | +0.7% | Mondial, porté par les cadres réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Programmes de Vaccination de Masse et de Rappel | +0.5% | Mondial, avec accent sur les régions en développement | Court terme (≤ 2 ans) |

| Innovations Intégrées d'Aiguilles-Seringues à Désactivation Automatique | +0.4% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Impulsion en Faveur de la Durabilité pour les Conceptions à Paroi Fine et Faible Déchet | +0.3% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives Communautaires de Réduction des Risques Fournissant des Kits d'Injection Sécurisée | +0.2% | Amérique du Nord et Europe, certains centres urbains dans le monde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques Nécessitant des Thérapies Injectables

Le diabète, l'obésité et les maladies auto-immunes convergent pour créer un plus grand nombre de patients nécessitant des régimes injectables à long terme. Novo Nordisk a enregistré une croissance des ventes de 24% dans son portefeuille GLP-1 en 2024, signalant l'ampleur à laquelle les médicaments injectables hebdomadaires contre l'obésité pénètrent le marché. La cohorte de patients atteints de diabésité dépasse désormais 500 millions de personnes, et les prévisions indiquent que les utilisateurs de GLP-1 quadrupleront pour dépasser 60 millions au cours de la prochaine décennie. Bien que l'insuline icodec hebdomadaire puisse réduire la fréquence des injections, son profil visqueux nécessite des aiguilles spécialisées qui commandent des prix premium.[1]Roberto Trevisan, « Insulines hebdomadaires : une approche prometteuse pour réduire la charge du traitement chez les personnes atteintes de diabète », Diabetologia, springer.comPar conséquent, la croissance des volumes se modère tandis que la valeur par unité augmente, soutenant le marché des aiguilles hypodermiques même à mesure que les alternatives d'administration de médicaments arrivent à maturité.

Mandats Mondiaux sur les Aiguilles à Conception de Sécurité

Les régulateurs des États-Unis, du Canada, de l'Union européenne et des grandes économies émergentes s'alignent autour de l'adoption universelle des aiguilles de sécurité pour réduire les blessures par objets tranchants. La politique de « seringue intelligente » de l'OMS de 2015 reste un levier d'approvisionnement puissant, et le Règlement européen sur les dispositifs médicaux (RDM) exige des preuves cliniques élargies et une surveillance post-commercialisation pour les systèmes d'aiguilles.[2]Bureau de presse de l'OMS, « L'OMS appelle à l'utilisation mondiale de 'seringues intelligentes' », Organisation mondiale de la Santé, who.int En 2024, la FDA a harmonisé les exigences du système qualité avec la norme ISO 13485, une étape qui favorise les fabricants établis déjà conformes aux normes mondiales.[3]Mary Harris, « Dispositifs médicaux ; Amendements à la réglementation du système qualité », Registre fédéral, federalregister.gov Ensemble, ces cadres font passer les aiguilles de sécurité d'un poste de dépense premium à une spécification de base, accélérant les cycles de remplacement et stimulant le marché global des aiguilles hypodermiques.

Programmes de Vaccination de Masse et de Rappel

L'infrastructure COVID-19, les campagnes annuelles contre la grippe, les campagnes de rattrapage contre le HPV et les nouveaux vaccins contre le paludisme élèvent collectivement les volumes de vaccination. L'Agenda pour la vaccination à l'horizon 2030 de l'OMS vise à prévenir 4,6 millions de décès par an ; les efforts de 2023 en ont prévenu 4,2 millions, laissant une marge pour des seringues et aiguilles supplémentaires. Les programmes élargis stipulent souvent des combinaisons précises de calibre et de longueur, favorisant la différenciation des produits au sein du marché des aiguilles hypodermiques. De plus, les initiatives financées par des donateurs dans les pays bénéficiaires de Gavi garantissent des achats pluriannuels, amortissant la cyclicité. Les injecteurs à jet sans aiguille progressent, mais les limites de précision de dosage pour les biologiques visqueux et les coûts unitaires plus élevés restreignent pour l'instant la substitution généralisée.

Innovations Intégrées d'Aiguilles-Seringues à Désactivation Automatique

La technologie à désactivation automatique (DA) empêche la réutilisation, réduisant considérablement le risque d'infection croisée dans les contextes à ressources limitées. L'OMS a documenté le succès de Madagascar avec les seringues DA, citant un taux d'acceptation >90% chez les agents de santé lorsqu'elles sont associées à une formation adéquate. L'échelle de production comprime l'écart de coût entre les variantes conventionnelles et DA, les amenant dans les seuils d'appel d'offres pour les ministères de la santé des marchés émergents. De nouveaux concepts tels que l'aiguille P-CARE thermoréactive du KAIST, qui se ramollit irréversiblement après une utilisation, illustrent le pipeline d'innovation. À mesure que le financement mondial se tourne vers la sécurité et la réduction des déchets, les dispositifs DA sont prêts à élargir leur part du marché des aiguilles hypodermiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Adoption Rapide des Plateformes d'Administration Sans Aiguille | -0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Transition vers les Stylos Injecteurs et les Pompes Portables | -0.4% | Mondial, porté par les segments de soins du diabète | Long terme (≥ 4 ans) |

| Coût Unitaire Élevé des Aiguilles de Sécurité | -0.3% | Régions en développement, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Restrictions d'Approvisionnement en Matériaux Liées aux Critères ESG | -0.2% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Plateformes d'Administration Sans Aiguille

Les injecteurs à jet sans aiguille ont obtenu le statut de classe II auprès de la FDA, permettant des autorisations 510(k) simplifiées pour les campagnes de vaccination à haut volume. Les populations pédiatriques et gériatriques apprécient ces dispositifs pour leur administration indolore et l'absence d'élimination des objets tranchants, ce qui incite les hôpitaux des États-Unis et d'Europe à les tester. Les alliances pharmaceutiques ciblent désormais les biologiques sous-cutanés, avec plusieurs essais de phase III prévus pour communiquer des données d'efficacité d'ici 2027, élargissant potentiellement le marché adressable. Cependant, les limites de volume de dose et la précision réduite pour les formulations visqueuses maintiennent l'adoption largement limitée aux vaccins et aux médicaments à faible viscosité. L'économie unitaire reste également difficile : la plupart des systèmes à jet coûtent 5 à 10 fois plus cher par utilisation que les aiguilles conventionnelles, limitant l'adoption dans les appels d'offres de santé publique sensibles aux coûts. L'effet net réduit le CAGR global du marché des aiguilles hypodermiques de 0,6%, mais ne déplace pas encore les volumes de base.

Transition vers les Stylos Injecteurs et les Pompes Portables

Les stylos préremplis et les pompes patch intègrent l'aiguille dans un seul dispositif jetable, réduisant considérablement le besoin de canules autonomes. Ypsomed a expédié 1,7 milliard de stylos en 2024, confirmant l'échelle et la préférence des consommateurs pour les formats à aiguille dissimulée. La collaboration de BD avec Ypsomed sur l'auto-injecteur XtraFlow illustre comment le co-développement médicament-dispositif concentre la valeur au sein d'écosystèmes propriétaires. Les pompes à insuline portables convertissent plusieurs injections quotidiennes en une seule insertion de canule tous les trois jours, réduisant le nombre annuel d'aiguilles pour la gestion du diabète. Néanmoins, chaque stylo ou pompe repose toujours sur des aiguilles spécialisées intégrées dans le dispositif, maintenant intacte la demande en amont pour les canules de précision. Dans l'ensemble, la migration vers l'administration intégrée réduit de 0,4 point de pourcentage le CAGR prévu, mais n'annule pas la croissance portée par les nouveaux lancements de biologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Caractéristiques de Sécurité Ancrent l'Expansion du Marché

Les aiguilles de sécurité ont capté 59,24% des revenus en 2024, soutenues par les directives de l'OSHA, du RDM de l'UE et de l'OMS qui intègrent des critères de prévention des blessures dans les appels d'offres hospitaliers. Les protège-aiguilles intégrés, la rétraction passive et les mécanismes de désactivation automatique s'adaptent à la fois aux flux de travail cliniques et aux programmes communautaires, élargissant les bases de clientèle. Les écarts de coût par rapport aux alternatives non sécurisées se réduisent à mesure que la production s'intensifie, facilitant l'adoption sur les marchés à revenus intermédiaires. Les aiguilles non sécurisées persistent dans des niches procédurales où les protège-aiguilles encombrants obstruent la visibilité du clinicien, mais leur part s'érode régulièrement.

Le déploiement du NRFit de B. Braun démontre comment les connecteurs propriétaires augmentent les coûts de changement tout en s'alignant sur les normes ISO 80369, consolidant ainsi la fidélité des clients. Parallèlement, les lettres d'avertissement de la FDA aux fabricants de seringues chinoises non autorisées accroissent la prudence des acheteurs et renforcent la demande pour les marques de sécurité certifiées. En conséquence, le marché des aiguilles hypodermiques valorise de plus en plus les offres de conformité globales — certification des dispositifs, traçabilité et surveillance post-commercialisation — plutôt que le prix unitaire le plus bas.

Par Taille de Calibre : 18G-22G Domine, les Variantes à Paroi Fine Gagnent en Vitesse

La plage 18G-22G représentait 53,23% des revenus en 2024, équilibrant le débit et le confort du patient. Pour les biologiques à haute viscosité, les fabricants déploient des canules à paroi plus fine qui préservent le volume de la lumière tout en réduisant le diamètre extérieur. Cette avancée technique améliore la tolérance sans compromettre l'administration, renforçant la domination du segment. Les aiguilles à paroi fine <18G progressent à un CAGR de 5,24%, portées par les agonistes GLP-1 et les anticorps monoclonaux qui nécessitent des tailles de calibre plus larges pour limiter la force d'injection.

Les aiguilles 22G restent indispensables en pédiatrie, pour les tests intradermiques et les procédures esthétiques nécessitant une perturbation minimale des tissus. L'usinage de précision, l'électropolissage et les normes de siliconisation créent des barrières à l'entrée élevées à ces diamètres, permettant aux acteurs en place de maintenir des marges premium. Par conséquent, la diversification des calibres renforce le marché global des aiguilles hypodermiques en faisant correspondre les attributs des dispositifs aux profils pharmacologiques en évolution.

Par Application : La Croissance de la Vaccination Dépasse la Base de l'Administration de Médicaments

L'administration de médicaments représentait 51,66% des revenus de 2024, ancrée par l'insuline, l'héparine et les biologiques qui nécessitent des injections régulières. La taille du marché des aiguilles hypodermiques pour la vaccination devrait toutefois dépasser les autres secteurs avec un CAGR de 7,36% jusqu'en 2030, soutenue par l'élargissement des calendriers de vaccination infantile, les rappels pour adultes et les nouveaux vaccins contre le paludisme et le VRS. Les campagnes financées par des donateurs imposent souvent des formats à désactivation automatique, canalisant la valeur incrémentale vers les revenus du segment de sécurité. Les applications de collecte de sang contribuent à une demande stable, l'oncologie et l'aphérèse thérapeutique stimulant les canules spécialisées à haut débit.

L'anesthésie, la dermatologie et les thérapies intravitréennes peuplent la catégorie « Autres », où les attributs personnalisés des aiguilles justifient des prix de vente plus élevés. Chaque sous-segment exige des paires calibre-longueur spécifiques, maintenant la complexité des références tout au long du marché des aiguilles hypodermiques. Bien que les formulations orales et transdermiques grignotent les volumes d'injection, l'expansion des biologiques l'emporte sur les pressions de substitution.

Par Utilisateur Final : Les Soins à Domicile Progressent Fortement dans un Contexte de Soins Décentralisés

Les hôpitaux et les centres de chirurgie ambulatoire ont généré 45,24% de la demande de 2024, mais la dynamique de croissance s'est déplacée vers les canaux de soins à domicile, en expansion à un CAGR de 6,79%. Les payeurs encouragent l'auto-administration pour réduire les coûts hospitaliers, stimulant l'adoption de seringues préremplies avec des caractéristiques de sécurité passives. La taille du marché des aiguilles hypodermiques liée aux prescriptions au détail devrait augmenter à mesure que les biologiques GLP-1 et auto-immuns se multiplient. Les centres de diagnostic et de pathologie maintiennent des achats réguliers de ponction veineuse, à l'abri des risques de substitution grâce aux exigences de débit des laboratoires.

Les programmes structurés pour les patients diabétiques complètent la demande en regroupant les aiguilles avec des services d'éducation et de surveillance, améliorant l'observance. Les régulateurs publient des orientations pour la validation des « facteurs humains » des dispositifs dans des contextes non cliniques, obligeant les fabricants à simplifier l'étiquetage et l'emballage. Cette philosophie de conception centrée sur le patient élargit encore davantage la base d'utilisateurs du marché des aiguilles hypodermiques.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 31,67% en 2024, soutenue par les réglementations de l'OSHA, une forte pénétration des assurances et une intégration rapide des innovations de sécurité. Les acteurs du marché ont élargi leurs empreintes de fabrication locales — BD s'est engagé à investir 2,5 milliards USD dans la capacité américaine sur cinq ans — pour atténuer les risques liés à la chaîne d'approvisionnement et satisfaire aux clauses d'approvisionnement « Fabriqué aux États-Unis ». L'Europe suit de près, portée par l'accent du RDM sur les preuves cliniques et la durabilité. Les directives sur l'économie circulaire encouragent les conceptions à paroi fine et faible déchet, incitant les comités d'achat à se tourner vers des références premium ; l'approvisionnement de la région penche ainsi vers des modèles à valeur ajoutée.

L'Asie-Pacifique affiche le CAGR le plus rapide à 5,47% jusqu'en 2030, portée par l'expansion de l'infrastructure de santé communautaire, la croissance des populations de classe moyenne et la hausse des incidences du diabète et des maladies cardiovasculaires. La récente répression de la Chine contre les importations de seringues de qualité inférieure, associée à l'adoption des directives de l'OMS, accélère les tendances à la premiumisation. L'Inde et l'Indonésie capitalisent sur les financements de Gavi et de l'UNICEF pour déployer des dispositifs à désactivation automatique, élargissant l'empreinte du marché des aiguilles hypodermiques.

Le Moyen-Orient et l'Afrique présentent des trajectoires de croissance variées ; les États du Conseil de coopération du Golfe importent des aiguilles de sécurité pour répondre aux exigences d'accréditation de la JCI, tandis que les nations d'Afrique subsaharienne s'appuient sur des campagnes d'immunisation financées par des donateurs, ancrant la prévisibilité de la demande. L'Amérique latine progresse régulièrement malgré la volatilité des devises ; les hôpitaux privés brésiliens et l'usine de Terumo à Porto Rico renforcent la sécurité de l'approvisionnement régional. Collectivement, les tendances géographiques mettent en évidence un marché des aiguilles hypodermiques à double vitesse : les régions matures privilégiant les attributs de sécurité et ESG, et les marchés en développement élargissant l'accès de base.

Paysage Concurrentiel

Le marché des aiguilles hypodermiques est modérément concentré. BD, Terumo et B. Braun s'appuient sur de larges portefeuilles, des dossiers réglementaires mondiaux et une fabrication multi-sites pour obtenir le statut de fournisseur privilégié dans les appels d'offres hospitaliers. La séparation prévue par BD de ses unités Sciences biologiques et Solutions de diagnostic signale une concentration accrue sur les segments de technologies médicales de base, y compris les systèmes d'aiguilles avancés. Terumo a enregistré une croissance de revenus de 12,4% au cours de l'exercice 2024, soutenue par de solides commandes en Asie-Pacifique et une demande mondiale pour les solutions de thérapie par perfusion.

Retractable Technologies se spécialise dans les conceptions à rétraction automatique, répondant aux exigences des groupements d'achats nord-américains. Nipro exploite six usines de fabrication, soutenant des prix compétitifs pour les aiguilles conventionnelles tout en ajoutant progressivement des variantes de sécurité. Les alliances stratégiques — telles que le partenariat de BD avec Ypsomed — soulignent la convergence entre la complexité des formulations médicamenteuses et l'ingénierie des dispositifs. Le renforcement de l'application par la FDA contre les importations non autorisées oriente les achats américains vers des fournisseurs établis et entièrement audités, réduisant les marges pour les nouveaux entrants plus petits. L'activité de fusions et acquisitions devrait s'intensifier à mesure que les acteurs de taille intermédiaire cherchent à atteindre l'échelle nécessaire pour gérer les charges de conformité ESG et RDM, concentrant davantage le marché des aiguilles hypodermiques.

Leaders de l'Industrie des Aiguilles Hypodermiques

-

Becton, Dickinson and Company

-

B. Braun Melsungen AG

-

Terumo Corporation

-

Nipro Corporation

-

Cardinal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2025 : Terumo a lancé l'aiguille filtrante pour injection, dotée d'un filtre intégré de 5 microns pour prévenir le transfert de particules lors des injections hypodermiques et intravitréennes.

- Février 2024 : Terumo Medical Corporation a posé la première pierre d'une installation de 64 000 pieds carrés à Caguas, Porto Rico, un investissement de 30 millions USD pour élargir l'approvisionnement mondial en dispositifs d'ici mi-2025.

Portée du Rapport Mondial sur le Marché des Aiguilles Hypodermiques

| Aiguilles Hypodermiques de Sécurité |

| Aiguilles Hypodermiques Non Sécurisées |

| <18G |

| 18G–22G |

| >22G |

| Administration de Médicaments |

| Vaccination |

| Collecte de Sang |

| Autres |

| Hôpitaux et Centres de Chirurgie Ambulatoire |

| Centres de Diagnostic et de Pathologie |

| Soins à Domicile et Auto-Injection |

| Programmes pour Groupes de Patients Diabétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Aiguilles Hypodermiques de Sécurité | |

| Aiguilles Hypodermiques Non Sécurisées | ||

| Par Taille de Calibre | <18G | |

| 18G–22G | ||

| >22G | ||

| Par Application | Administration de Médicaments | |

| Vaccination | ||

| Collecte de Sang | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux et Centres de Chirurgie Ambulatoire | |

| Centres de Diagnostic et de Pathologie | ||

| Soins à Domicile et Auto-Injection | ||

| Programmes pour Groupes de Patients Diabétiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des aiguilles hypodermiques en 2025 ?

Il s'élevait à 3,94 milliards USD en 2025 et est en bonne voie pour atteindre 4,65 milliards USD d'ici 2030.

Quelle catégorie de produits se développe le plus rapidement jusqu'en 2030 ?

Les aiguilles hypodermiques de sécurité affichent le CAGR le plus rapide à 6,66% grâce aux mandats réglementaires et aux protocoles de prévention des blessures en milieu hospitalier.

Pourquoi les cliniciens préfèrent-ils les calibres 18G-22G pour la plupart des injections ?

Ces calibres équilibrent le débit et le confort du patient, leur conférant une part de revenus de 53,23% en 2024.

Quelle croissance est attendue des ventes en Asie-Pacifique ?

L'Asie-Pacifique devrait enregistrer un CAGR de 5,47% jusqu'en 2030, à mesure que les dépenses de santé et les campagnes d'immunisation s'accélèrent.

De quelle manière les réglementations de sécurité affectent-elles la demande d'aiguilles ?

Les politiques de l'OSHA, du RDM de l'UE et de la « seringue intelligente » de l'OMS convertissent les caractéristiques de sécurité de spécifications premium en spécifications de base, stimulant les cycles de remplacement.

Les dispositifs sans aiguille érodent-ils les volumes d'aiguilles traditionnelles ?

Les injecteurs à jet et les systèmes similaires réduisent la croissance de 0,6% sur le CAGR projeté, signalant un impact progressif — et non disruptif — pour l'instant.

Dernière mise à jour de la page le: