Taille et Part du Marché des Gants de Salle Blanche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

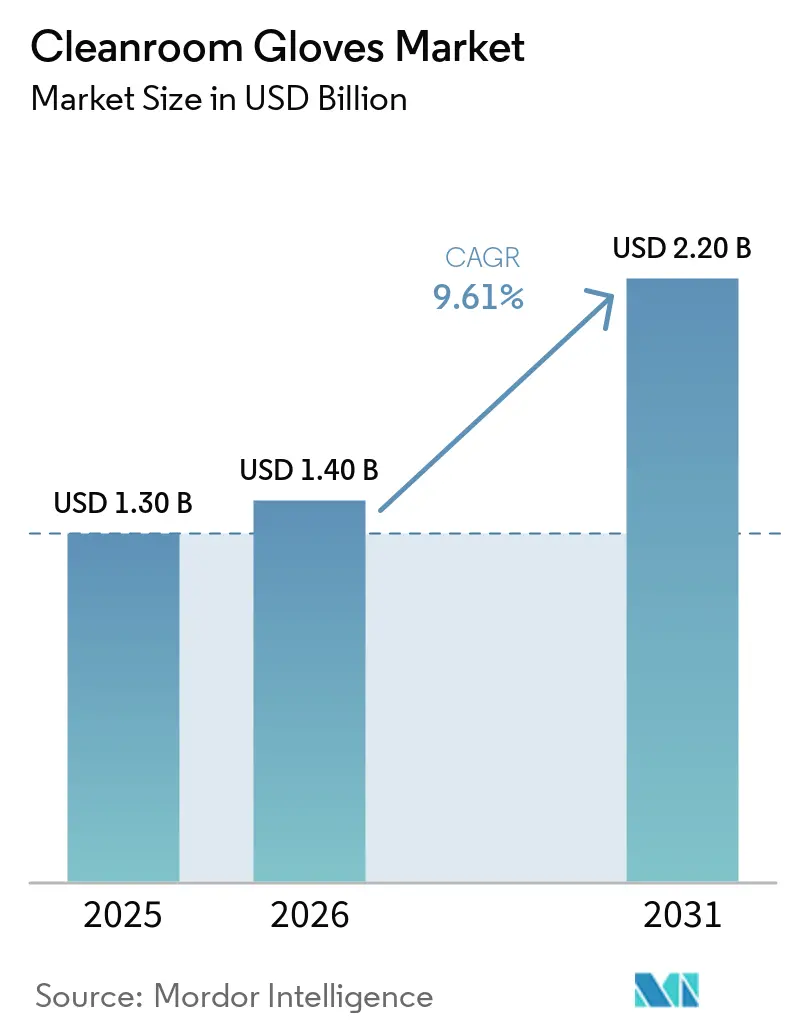

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 2.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gants de Salle Blanche par Mordor Intelligence

La taille du Marché des Gants de Salle Blanche était évaluée à 1,30 milliard USD en 2025 et devrait croître de 1,40 milliard USD en 2026 pour atteindre 2,20 milliards USD d'ici 2031, à un CAGR de 9,61 % durant la période de prévision (2026-2031).

Les expansions des usines de fabrication de semi-conducteurs, le renforcement des réglementations pharmaceutiques et le passage des formulations latex au nitrile convergent pour accroître la consommation de gants dans les secteurs sensibles à la contamination. La résistance à la perforation du nitrile, son profil hypoallergénique et ses performances de dissipation électrostatique sous-tendent son adoption rapide dans la fabrication de puces à nœuds avancés, les salles sèches pour batteries de véhicules électriques et l'assemblage aérospatial. La loi américaine CHIPS and Science Act, la Mission Semiconducteurs de l'Inde et la loi européenne sur les puces ajoutent collectivement des centaines de milliards de dollars en incitations pour les usines de fabrication de plaquettes, amplifiant la demande en heures-opérateur pour les environnements de Classe ISO 1 à 5 [1]Congrès américain, "H.R.4346 – CHIPS and Science Act," congress.gov. Du côté des sciences de la vie, les révisions de l'Annexe 1 des BPF de l'UE et de l'USP 797 imposent un échantillonnage plus fréquent du bout des doigts et des tests d'intégrité des gants stériles, augmentant les exigences en gants par lot jusqu'à 30 %. Une concentration modérée des fournisseurs, des fluctuations des coûts des matières premières et l'adoption précoce d'isolateurs sans gants tempèrent le potentiel haussier du secteur, tout en laissant une marge de progression pour les niches premium telles que les offres sans PFAS et à très faible teneur en ions.

Principaux Enseignements du Rapport

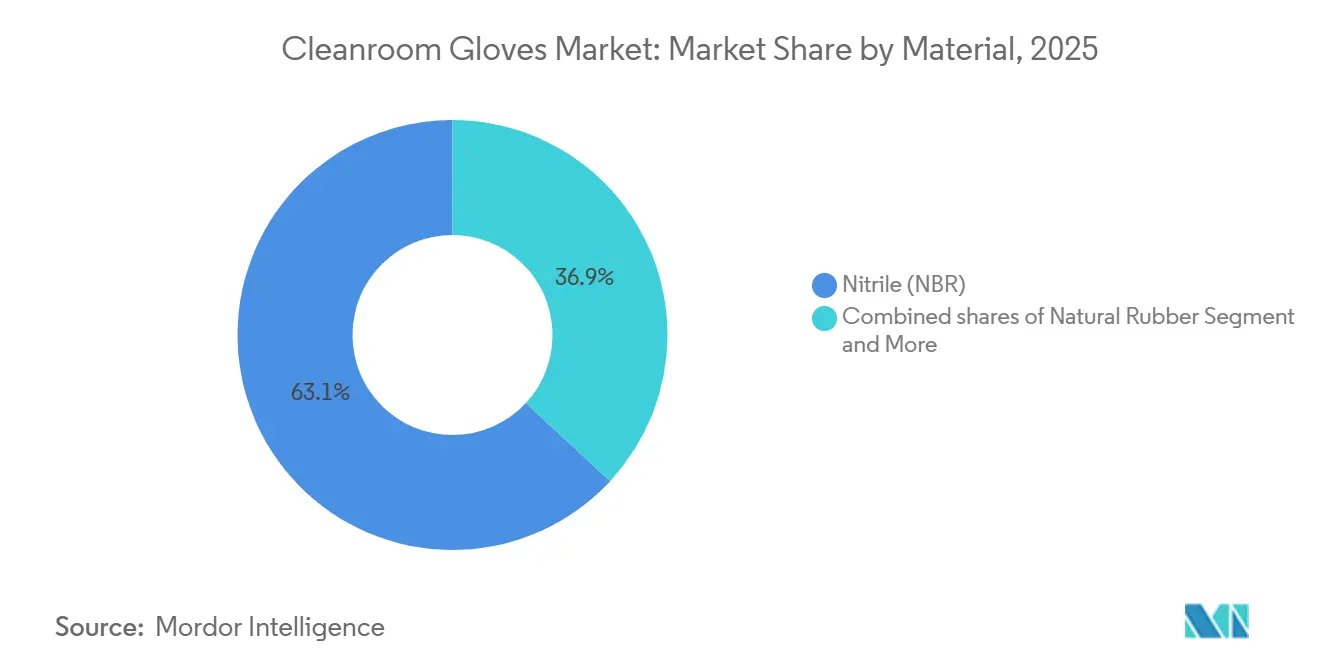

- Par matériau, le nitrile a dominé le marché des gants de salle blanche avec une part de marché de 63,10 % en 2025 et affiche un CAGR de 9,95 % jusqu'en 2031.

- Par utilisation finale, la biotechnologie devrait enregistrer un CAGR de 10,18 % jusqu'en 2031, tandis que le secteur pharmaceutique détenait une part de marché de 35,87 % en 2025.

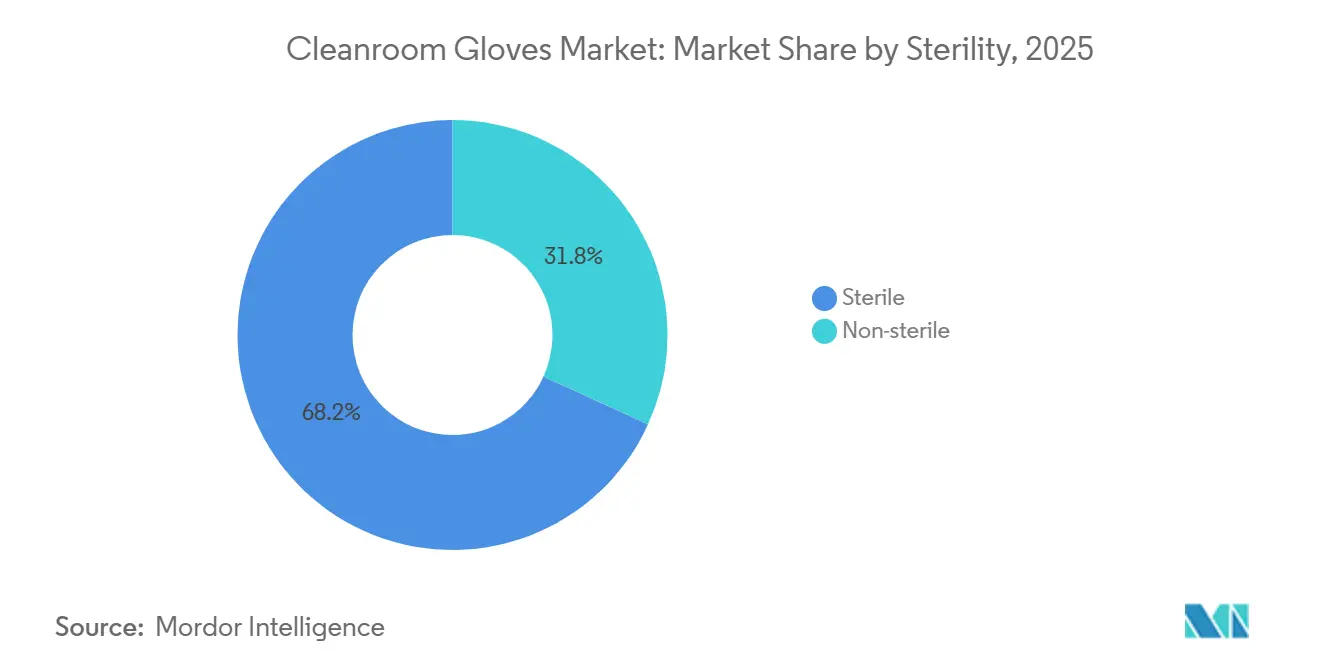

- Par stérilité, les variantes stériles représentaient 68,19 % de la part de marché en 2025 et progresseront à un CAGR de 9,80 % jusqu'en 2031.

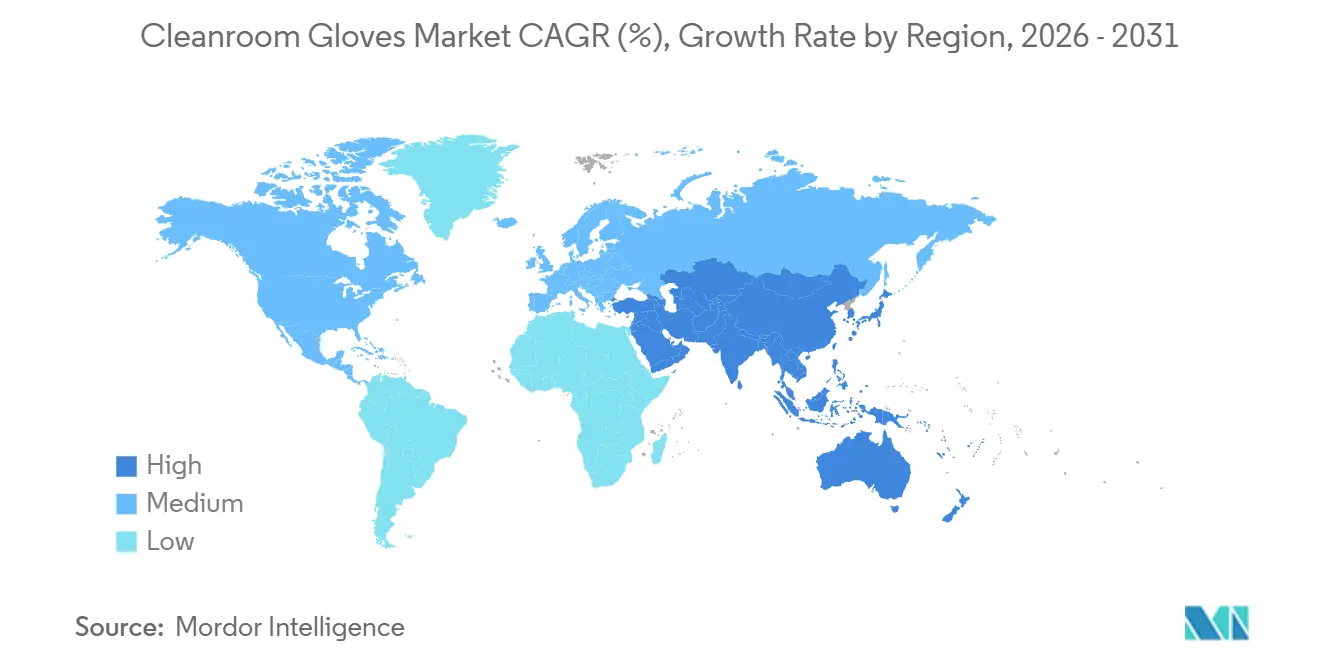

- Par géographie, l'Amérique du Nord détenait une part de marché de 38,19 % en 2025, et l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 10,15 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Gants de Salle Blanche

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansions des usines de fabrication de semi-conducteurs et intensité du contrôle de la contamination | +2.0% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement de la fabrication aseptique en biopharmacie (Annexe 1/USP 797) | +1.8% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage du latex au nitrile dans les salles blanches (allergies, dissipation électrostatique, extractibles) | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Croissance de la fabrication de dispositifs médicaux nécessitant des salles blanches | +1.3% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Construction de salles sèches pour batteries de véhicules électriques nécessitant des gants à sécurité antistatique | +1.0% | Asie-Pacifique en tête, expansion en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Formulations sans PFAS et à faible teneur en ions ouvrant des niches premium | +0.8% | Europe (réglementaire), Amérique du Nord et Asie-Pacifique (adoption) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansions des Usines de Fabrication de Semi-conducteurs et Intensité du Contrôle de la Contamination

Les projets mondiaux d'usines de fabrication de plaquettes, illustrés par le complexe Phoenix de TSMC d'une valeur de 165 milliards USD, passent de géométries de 4 nm à 2 nm qui tolèrent moins de 10 particules ≥ 0,1 µm par mètre cube. Les suites de Classe ISO 1-2 nécessitent des gants en nitrile à sécurité antistatique et à faible teneur en ions pour préserver le rendement dans les interconnexions en cuivre et les diélectriques à haute permittivité, portant les commandes annuelles de gants à des dizaines de millions par méga-usine. SEMI prévoit un CAGR significatif en pourcentage de la capacité frontale jusqu'en 2028, tandis que les nœuds accélérés par l'IA connaissent une croissance significative, se traduisant directement par des heures d'opérateur plus longues et un renouvellement plus fréquent des gants [2]Semiconductor Equipment and Materials International, "Perspectives mondiales de la capacité des usines de fabrication 2024-2028," semi.org. L'usine ATMP de Micron en Inde, validée en février 2026, illustre la diffusion géographique du conditionnement avancé et la demande de gants additifs.

Renforcement de la Fabrication Aseptique en Biopharmacie

La révision de 58 pages de l'Annexe 1 et la mise à jour 2023 de l'USP 797 exigent des tests d'intégrité des gants au début et à la fin de chaque lot, ainsi qu'un échantillonnage trimestriel du bout des doigts pour la préparation à haut risque. Les données de validation présentées lors de la Conférence Aseptique 2026 de l'ISPE indiquent une augmentation de la consommation de gants par lot [3]Société Internationale d'Ingénierie Pharmaceutique, "Actes de la Conférence Aseptique 2026," ispe.org. Les salles blanches modulaires qui entrent en service en deux semaines accélèrent la conformité, intensifiant les pics de commandes à court terme en Amérique du Nord et en Europe occidentale.

Passage du Latex au Nitrile dans les Salles Blanches

Le NIOSH estime la prévalence de l'allergie au latex parmi les professionnels de santé à 8-17 %, et la FDA a interdit les gants en latex poudrés en 2016, faisant du nitrile la norme de facto pour les salles blanches. La triple résistance à la perforation du nitrile, sa résistance supérieure à l'alcool et l'absence d'extractibles protéiques sous-tendent sa part de marché. La variante en nitrile sans halogène de Top Glove, lancée en juillet 2025, élimine les espèces chlorées et bromées qui corrodent les interconnexions des semi-conducteurs.

Croissance de la Fabrication de Dispositifs Médicaux Nécessitant des Salles Blanches

Plus de 46 500 m² de nouveaux espaces de Classe ISO 8 ont été mis en service en Amérique du Nord entre 2024 et 2026. Le seul site de MGS Mfg. Group dans le Wisconsin couvre 13 000 m² dédiés aux sous-ensembles de dispositifs d'administration de GLP-1, chacun nécessitant des gants stériles pour la manipulation des composants. Les tests de stérilité externalisés chez Nelson Labs ont doublé de capacité en 2026, signalant une demande plus large de gants de qualité validée.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières NBR/acrylonitrile-butadiène | -0.7% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Le verrouillage qualification/validation ralentit le changement de fournisseur | -0.5% | Amérique du Nord et Europe (strictes), Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Les limites de particulation/extractibles augmentent les coûts et les rebuts | -0.4% | Mondial, plus aigu dans les semi-conducteurs et la biopharmacie | Moyen terme (2-4 ans) |

| La robotique et les isolateurs sans gants réduisent les points de contact manuels | -0.6% | Europe et Amérique du Nord (adoption précoce), Asie-Pacifique en retard | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières NBR/Acrylonitrile-Butadiène

Les prix au comptant du NBR ont atteint 3 574 USD/t au Japon au cours du quatrième trimestre 2025, soit 40 % au-dessus des niveaux américains, portant la part des coûts des matières premières à environ 30 % de l'économie unitaire des gants. Top Glove et Hartalega ont répondu par des usines de latex captives et un investissement de 300 millions RM en matières premières pour stabiliser les marges.

Le Verrouillage Qualification/Validation Ralentit le Changement de Fournisseur

Les tests d'extractibles selon l'ISO 10993-12 et l'USP peuvent prendre jusqu'à 12 mois et coûter 200 000 USD par référence, décourageant l'adoption rapide de nouvelles gammes de gants même lorsque les gains de performance sont évidents. Les acheteurs pharmaceutiques renouvellent donc des contrats pluriannuels avec les fournisseurs en place pour éviter les temps d'arrêt liés à la revalidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Domination du Nitrile Ancrée par les Avantages en Matière de Dissipation Électrostatique et d'Extractibles

Le nitrile représentait 63,10 % du volume 2025, constituant la plus grande taille du marché des gants de salle blanche parmi les classes de matériaux. Le segment devrait se développer à un CAGR de 9,95 % jusqu'en 2031, dépassant le latex, le néoprène, le polyisoprène et le vinyle. Le leader en part du marché des gants de salle blanche offre une résistance à la perforation triple par rapport au caoutchouc naturel et une conformité totale aux seuils électrostatiques de la norme IEC 61340-5-1 qui régissent les usines de semi-conducteurs et de batteries. La gamme sans halogène de Top Glove, lancée en juillet 2025, illustre l'innovation visant à éliminer les risques de corrosion à base de chlore dans les nœuds de plaquettes inférieurs à 3 nm, en phase avec les plafonds de particules de la norme ISO 14644-1.

Le latex continue de reculer pour des raisons d'allergie et réglementaires, tandis que le polyisoprène capte la demande chirurgicale en reproduisant le toucher du latex sans allergènes protéiques. Le lancement SensiCare de Medline en 2025 a illustré l'ascension de niche du polyisoprène dans la préparation des médicaments en oncologie grâce à une résistance supérieure à la perméation des agents de chimiothérapie. Le néoprène reste un choix spécialisé pour les expositions chimiques agressives, tandis que le vinyle est préféré pour les salles d'habillage à faible risque où la résistance à la perforation est secondaire. Les synthétiques hybrides comme le mélange Syntex d'INTCO combinent nitrile et vinyle pour offrir une option à prix intermédiaire répondant à la propreté de Classe ISO 7 pour l'assemblage électronique général.

Par Industrie d'Utilisation Finale : La Biotechnologie Dépasse le Secteur Pharmaceutique grâce à la Dynamique des ATMP

La fabrication pharmaceutique a représenté 35,87 % du chiffre d'affaires 2025, mais la biotechnologie devrait enregistrer un CAGR de 10,18 % jusqu'en 2031, portée par les anticorps monoclonaux, les conjugués anticorps-médicament et les thérapies cellulaires autologues. La taille du marché des gants de salle blanche soutenant les suites de remplissage-finition des ATMP continue de croître, car les opérateurs ont encore besoin de gants pour les changements de format malgré l'essor des isolateurs robotiques sans gants. Les semi-conducteurs et la microélectronique représentaient la deuxième plus grande part du marché des gants de salle blanche, portée par les usines TSMC en Arizona et Intel dans l'Ohio, ainsi que par l'installation ATMP de Micron en Inde.

Les fabricants de dispositifs médicaux ont ajouté plus de 46 500 m² de nouveaux espaces de Classe ISO en Amérique du Nord entre 2024 et 2026. La construction de MGS Mfg. dans le Wisconsin, produisant des centaines de millions de composants d'injecteurs GLP-1 par an, est emblématique d'une consommation de gants à haut volume. Les usines d'écrans plats et les laboratoires d'optoélectronique nécessitent des environnements à teneur en vapeur d'eau inférieure au ppm, stimulant les commandes de gants en nitrile à très faible teneur en ions. L'aérospatiale et la défense, illustrées par l'expansion de la salle blanche de Moog, recherchent des gants sans corps étrangers pour les assemblages de propulsion satellitaire, complétant la mosaïque des utilisations finales.

Par Stérilité : Les Mandats Réglementaires Ancrent la Domination du Segment Stérile

Les variantes stériles représentaient 68,19 % des expéditions 2025 et devraient croître à un CAGR de 9,80 % jusqu'en 2031, maintenant la plus grande part du marché des gants de salle blanche par niveau de stérilité. L'USP 797 impose des gants stériles pour toutes les préparations de Catégorie 1 à 3, avec des limites d'action resserrées à ≤ 1 UFC pour les tests du bout des doigts de Catégorie 3. L'Annexe 1 stipule en outre des contrôles d'intégrité des gants en fin de lot, ancrant l'utilisation de gants stériles dans les usines européennes. L'inertie de validation et le coût élevé de la recertification protègent la catégorie stérile, renforçant la fidélité aux fournisseurs.

Les gants non stériles restent répandus dans les salles blanches des semi-conducteurs, des écrans et de la plupart de l'électronique, où la charge microbienne est secondaire par rapport à la contamination particulaire et ionique. Le TEGERA 5100 d'Ejendals, certifié Classe ISO 5 mais non stérile, répond aux environnements critiques en matière de dissipation électrostatique, livré en double emballage pour les passages en flux laminaire.

Analyse Géographique

L'Amérique du Nord a conservé 38,19 % du chiffre d'affaires 2025, portée par 52,7 milliards USD de subventions du CHIPS Act qui ont catalysé des clusters d'usines de fabrication de plaquettes et de conditionnement avancé en Arizona, dans l'Ohio et à New York. Les salles blanches modulaires pour les pharmacies 503A et 503B se sont multipliées après la révision de l'USP 797 en 2023, accélérant l'adoption de gants stériles parmi les quelque 7 500 établissements de préparation à l'échelle nationale. Le Canada a tiré parti de la relocalisation des dispositifs médicaux pour capter une demande supplémentaire, et le Mexique a vu les expéditions de gants augmenter à mesure que les usines de batteries automobiles introduisaient des salles sèches de Classe ISO 7.

L'Asie-Pacifique affiche la trajectoire la plus rapide, avec un CAGR de 10,15 % prévu jusqu'en 2031. La Mission Semiconducteurs de l'Inde d'une valeur de 18,2 milliards USD a permis le lancement de l'ATMP de Micron à Sanand en février 2026, tandis que les grands fabricants de gants en nitrile de Malaisie — Hartalega, Riverstone et Kossan — ont étendu leur capacité pour répondre aux constructions de centres de données pilotées par l'IA. L'exposition de la Chine aux droits de douane américains de 25 % et les alertes d'importation de la FDA réorientent les achats vers les producteurs malaisiens et thaïlandais, renforçant la domination de l'offre régionale. Le marché des gants de salle blanche dans la région est en outre stimulé par les gigafactories coréennes et japonaises de batteries pour véhicules électriques qui spécifient des gants en nitrile à sécurité antistatique.

La croissance de l'Europe bénéficie du cadre de 43 milliards EUR de la loi européenne sur les puces et de l'application de l'Annexe 1 en 2023. L'Allemagne, la France et le Royaume-Uni sont en tête des nouvelles usines de produits biologiques, tandis que les réglementations scandinaves sur les PFAS incitent déjà à des essais de gants sans PFAS. Hartalega et Sempermed ont récemment conclu des accords d'approvisionnement pluriannuels avec des sites de fabrication de vaccins allemands, signalant une diversification des fournisseurs. L'Europe de l'Est émerge comme un pôle secondaire pour la fabrication sous contrat de gants jetables, à mesure que les différentiels de coûts salariaux se réduisent par rapport à l'Asie du Sud-Est.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent embryonnaires en termes de volume, mais présentent des accélérateurs isolés. L'initiative pharmaceutique Vision 2030 de l'Arabie Saoudite comprend des lignes de production de stylos à insuline stériles nécessitant des gants de Classe ISO 7. Le pipeline de l'ANVISA au Brésil pour les implants orthopédiques stimule les mises à niveau locales des salles blanches, bien qu'à partir d'une base modeste. Riverstone a cité 250,7 millions RM de chiffre d'affaires du segment salle blanche au quatrième trimestre de l'exercice 2025, avec des livraisons en Amérique latine et dans les pays du CCG en hausse, soulignant des poches géographiques inexploitées.

Paysage Concurrentiel

Cinq fournisseurs — Ansell Limited, Top Glove Corporation Bhd, Riverstone, Hartalega et Halyard — détenaient la majorité du chiffre d'affaires mondial en 2025, confirmant un secteur modérément concentré. Hartalega a alloué 7 milliards RM à la construction de 16 usines entièrement automatisées à Kedah, visant une capacité annuelle de 80 milliards de pièces d'ici 2030 et ciblant une production sans intervention humaine qui réduit les coûts de main-d'œuvre tout en améliorant la cohérence. Top Glove a investi dans le NBR en amont, la stérilisation et une expansion du vinyle au Vietnam pour couvrir le risque sur les matières premières et l'exposition aux droits de douane.

Les points chauds de l'innovation comprennent le nitrile sans PFAS, les grades semi-conducteurs à faible teneur en halogènes et les formulations biodégradables. Le gant en nitrile biodégradable PC-12WT de PowerChem, lancé en janvier 2026, répond au défi des 180 milliards de paires en décharge sans sacrifier la propreté de Classe ISO 5. Le TEGERA 5100 sans accélérateur d'Ejendals se concentre sur la sécurité électrostatique et l'ergonomie des écrans tactiles pour les cellules de batteries de véhicules électriques. L'automatisation, l'analyse de contamination pilotée par l'IA et la traçabilité des lots par chaîne de blocs émergent comme des facteurs de différenciation à mesure que les acheteurs élèvent les normes de documentation.

Les droits de douane et les barrières de conformité reconfigurent les approvisionnements. Les États-Unis ont imposé des droits de 25 % sur les gants chinois à compter de 2026, et les alertes d'importation du Bureau des douanes et de la protection des frontières sur des usines chinoises spécifiques ont orienté la demande vers la Malaisie et la Thaïlande. Les exigences de conformité aux normes ISO 14644 et ISO 10993 favorisent les fournisseurs en place disposant d'historiques d'audit pluriannuels, tandis que le verrouillage de la validation ralentit l'entrée sur le marché des nouveaux venus malgré des revendications techniques supérieures. Dans l'ensemble, le secteur équilibre les économies d'échelle avec la spécialisation de niche, favorisant à la fois la consolidation et les entrants disruptifs.

Leaders du Secteur des Gants de Salle Blanche

Top Glove Corporation

Hartalega

Halyard

Ansell Limited

Riverstone

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Micron a démarré la production commerciale dans son installation ATMP de 2,75 milliards USD à Sanand, en Inde, dotée de salles blanches de Classe 100 employant des milliers d'opérateurs en tenue de protection.

- Janvier 2026 : PowerChem a lancé le gant en nitrile biodégradable PC-12WT avec la technologie EcoTek pour les suites semi-conductrices et pharmaceutiques de Classe ISO 5.

Périmètre du Rapport sur le Marché Mondial des Gants de Salle Blanche

Selon le périmètre du rapport, les gants de salle blanche sont des équipements de protection individuelle (EPI) spécialisés conçus pour minimiser l'introduction de contaminants d'origine humaine — tels que les squames cutanées, les huiles et les particules — dans des environnements hautement contrôlés tels que la fabrication de semi-conducteurs, la fabrication pharmaceutique et les laboratoires de biotechnologie.

Le marché des gants de salle blanche est segmenté par matériau, industrie d'utilisation finale, stérilité et géographie. Par matériau, le marché est segmenté en nitrile (NBR), caoutchouc naturel (latex), néoprène (polychloroprène), polyisoprène et vinyle (PVC). Par industrie d'utilisation finale, le marché est segmenté en semi-conducteurs et microélectronique, pharmaceutique, biotechnologie, fabrication de dispositifs médicaux, écrans plats et optoélectronique, laboratoires de recherche et milieu académique, et aérospatiale et défense. Par stérilité, le marché est segmenté en non stérile et stérile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Nitrile (NBR) |

| Caoutchouc Naturel (Latex) |

| Néoprène (Polychloroprène) |

| Polyisoprène |

| Vinyle (PVC) |

| Semi-conducteurs et Microélectronique |

| Pharmaceutique |

| Biotechnologie |

| Fabrication de Dispositifs Médicaux |

| Écrans Plats et Optoélectronique |

| Autres |

| Non stérile |

| Stérile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Nitrile (NBR) | |

| Caoutchouc Naturel (Latex) | ||

| Néoprène (Polychloroprène) | ||

| Polyisoprène | ||

| Vinyle (PVC) | ||

| Par Industrie d'Utilisation Finale | Semi-conducteurs et Microélectronique | |

| Pharmaceutique | ||

| Biotechnologie | ||

| Fabrication de Dispositifs Médicaux | ||

| Écrans Plats et Optoélectronique | ||

| Autres | ||

| Par Stérilité | Non stérile | |

| Stérile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour les gants de salle blanche jusqu'en 2031 ?

Le marché devrait croître à 9,61 % entre 2026 et 2031.

Quel matériau domine la demande mondiale ?

Le nitrile représente 63,10 % du volume 2025 et se développe le plus rapidement en raison de sa résistance à la perforation et de sa sécurité électrostatique.

Pourquoi les gants stériles gagnent-ils des parts de marché ?

L'Annexe 1 et l'USP 797 imposent des tests d'intégrité plus fréquents et un échantillonnage du bout des doigts, ancrant la consommation de gants stériles pour la production aseptique de médicaments.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 10,15 % entre 2026 et 2031, portée par les investissements dans les semi-conducteurs et les batteries de véhicules électriques.

Dernière mise à jour de la page le: