Taille et Part du Marché du Micro-Crédit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

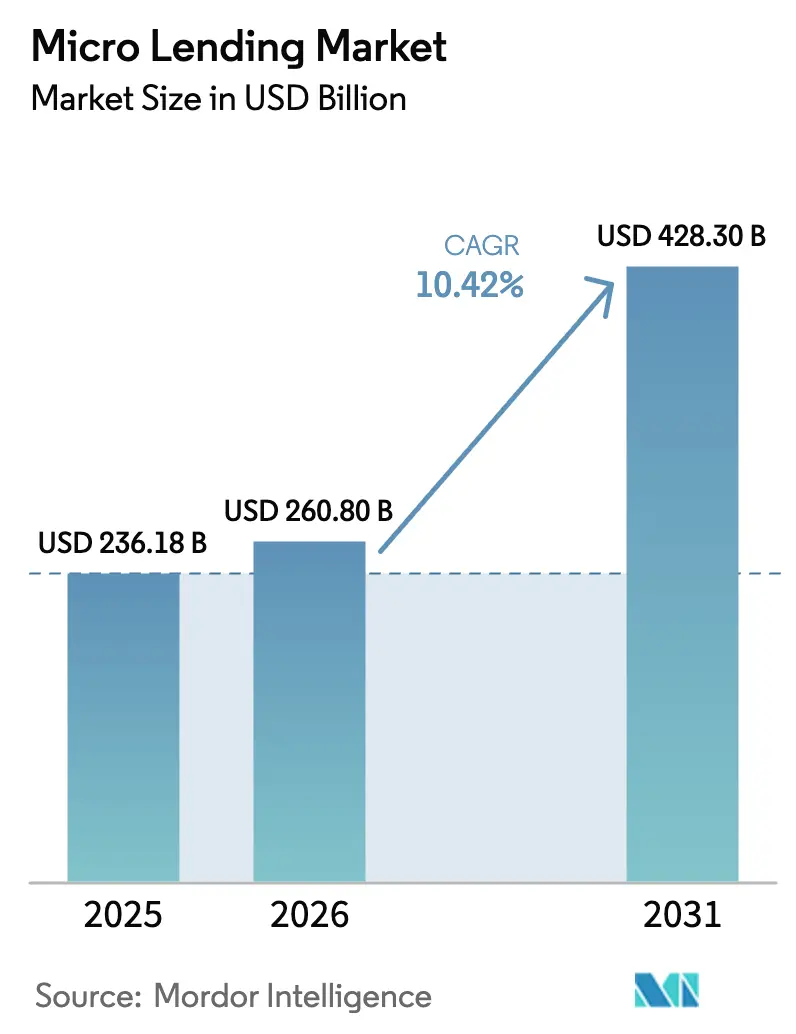

| Taille du Marché (2026) | 260.8 Milliards de dollars |

| Taille du Marché (2031) | 428.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Micro-Crédit par Mordor Intelligence

La taille du marché du micro-crédit était évaluée à 236,18 milliards USD en 2025 et devrait croître de 260,8 milliards USD en 2026 pour atteindre 428,3 milliards USD d'ici 2031, à un TCAC de 10,42% durant la période de prévision (2026-2031). L'expansion est ancrée dans l'intégration numérique, la notation de crédit basée sur des données alternatives, et les mandats gouvernementaux d'inclusion financière qui, collectivement, ouvrent de nouveaux segments d'emprunteurs. Le marché du micro-crédit bénéficie des avantages de coûts des fintechs qui compressent les coûts d'acquisition de 60 à 70%, permettant une montée en échelle rapide dans les géographies où l'infrastructure d'agences reste limitée. La participation croissante de fonds orientés vers l'impact et liés aux critères ESG élargit la base de capitaux, tandis que les partenariats de finance intégrée rapprochent les prêts des expériences de paiement en temps réel. Dans le même temps, le marché du micro-crédit fait face à des forces modératrices telles que le stress post-pandémique des portefeuilles et les règles d'adéquation des fonds propres qui élèvent les obstacles de financement pour les institutions de niveau 2, mais les prestataires bien capitalisés disposant de modèles de risque crédibles continuent de gagner des parts de marché.

Principaux Enseignements du Rapport

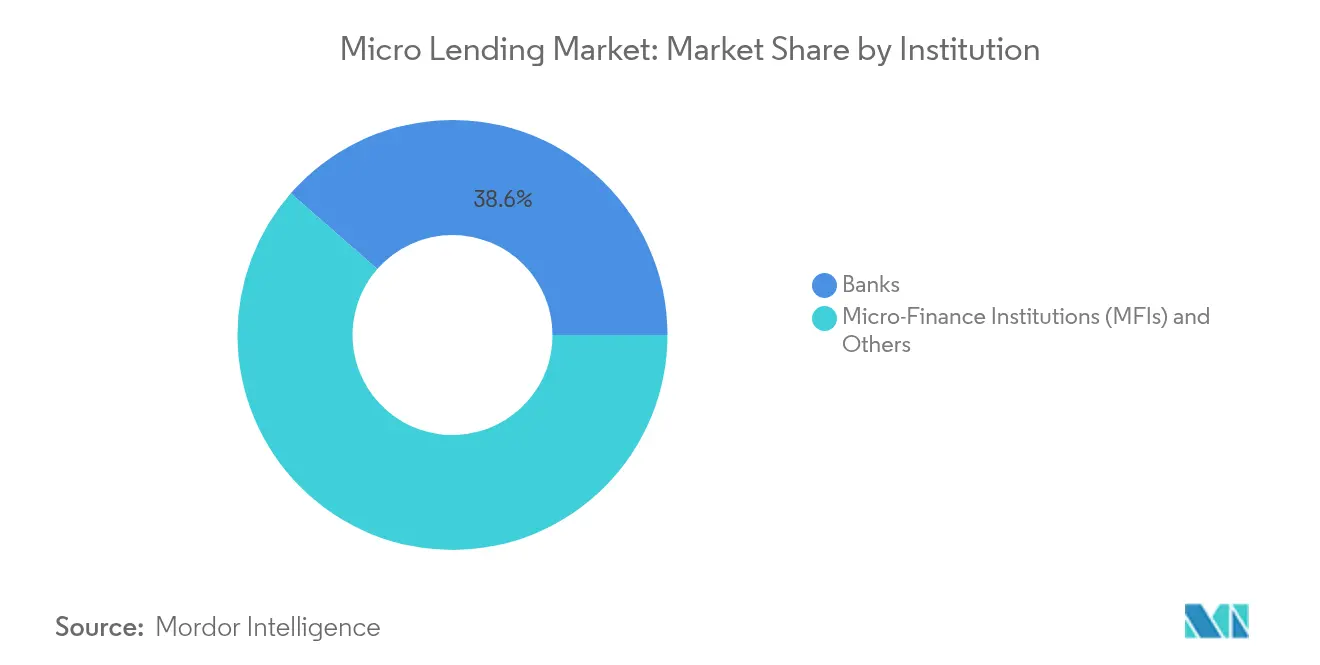

- Par institution, les institutions de microfinance et autres prêteurs non bancaires détenaient 61,45% de la part du marché du micro-crédit en 2025, tandis que ce segment devrait afficher un TCAC de 12,28% jusqu'en 2031.

- Par utilisateur final, le crédit aux entreprises représentait 65,10% de la taille du marché du micro-crédit en 2025, et ce segment devrait progresser à un TCAC de 11,08% jusqu'en 2031.

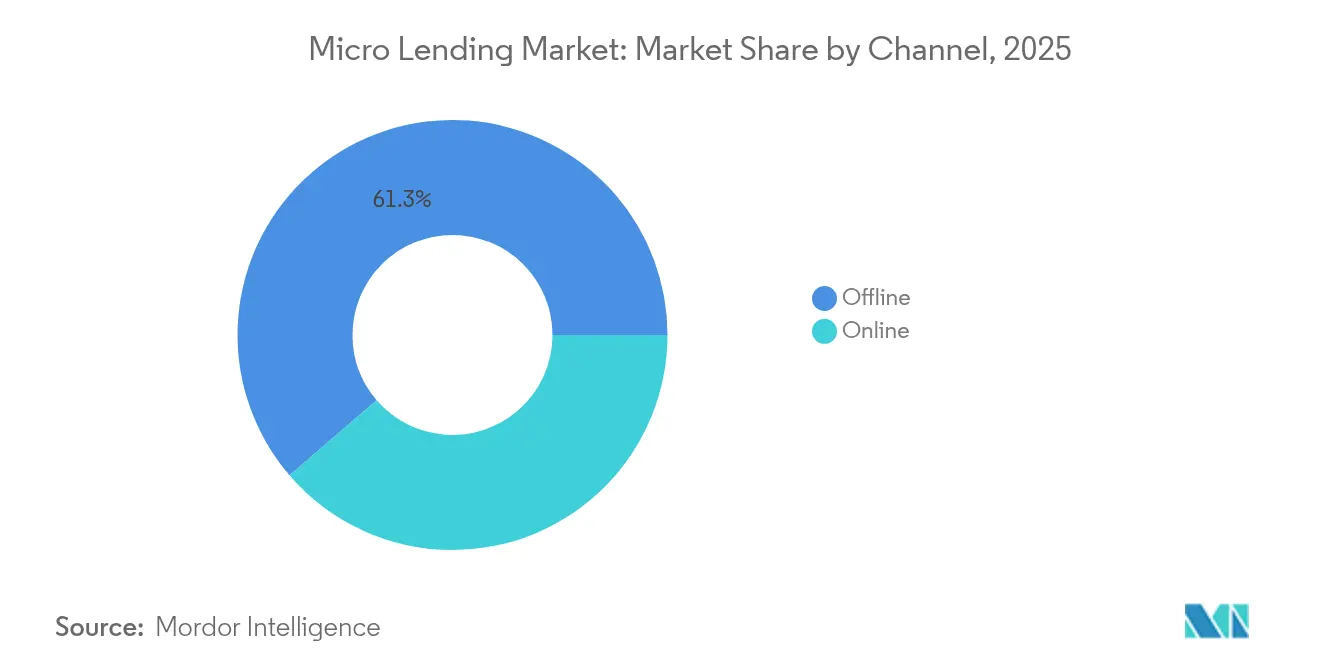

- Par canal, le segment hors ligne captait 61,30% du marché du micro-crédit en 2025 ; le canal en ligne devrait se développer à un TCAC de 14,19% jusqu'en 2031.

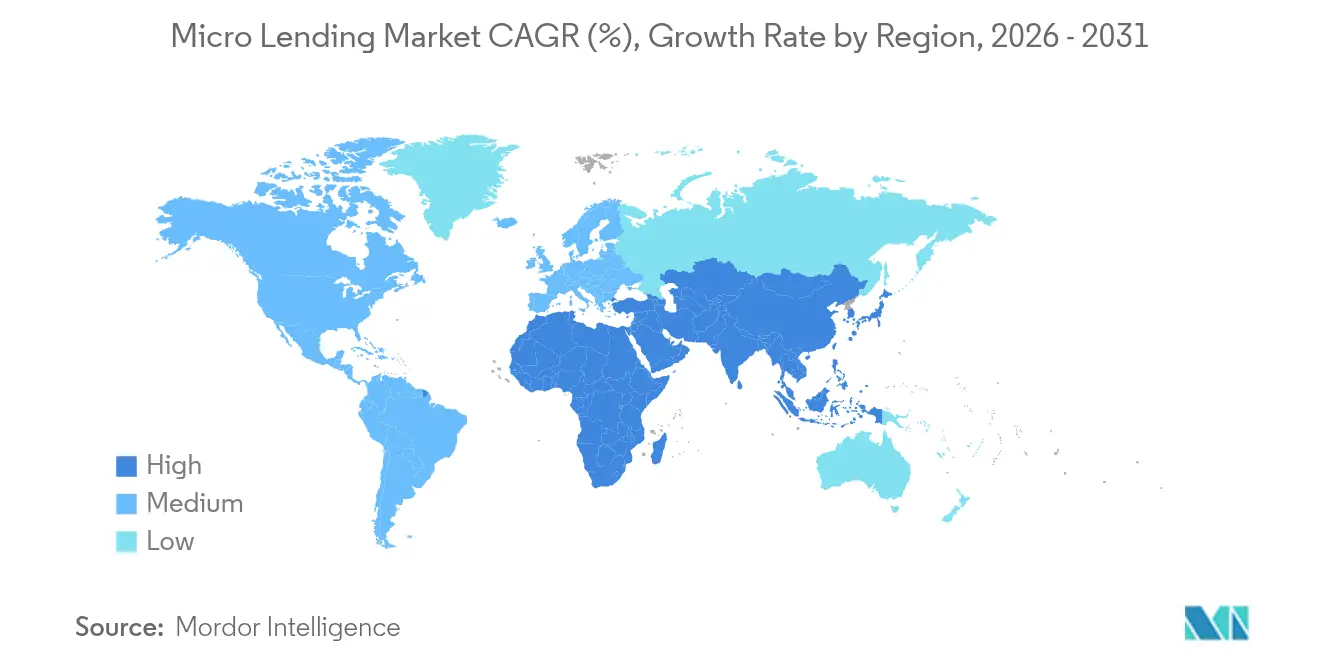

- Par région, l'Asie-Pacifique était en tête avec 43,20% de la part du marché du micro-crédit en 2025, et ce segment devrait enregistrer le TCAC régional le plus rapide à 12,74% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché du Micro-Crédit

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des fintechs et de l'acquisition de clients via le mobile | +2.8% | Mondiale, avec l'Asie-Pacifique et l'Amérique latine en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux d'inclusion financière et subventions | +2.1% | Marchés émergents, notamment l'Inde, le Bangladesh et l'Afrique subsaharienne | Long terme (≥4 ans) |

| Montée en puissance des fonds de micro-crédit à impact et liés aux critères ESG | +1.4% | Mondiale, avec une activité concentrée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des plateformes P2P / de marché vers le crédit aux MPE | +1.2% | Marchés développés s'étendant vers les économies émergentes | Court terme (≤2 ans) |

| Prêts de finance intégrée aux points de paiement e-commerce et PDV | +0.9% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Court terme (≤2 ans) |

| Notation basée sur l'IA et les données alternatives débloquant les emprunteurs au « profil mince » | +1.8% | Mondiale, avec l'adoption la plus rapide en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Fintechs et de l'Acquisition de Clients via le Mobile

Les prêteurs centrés sur le mobile utilisent l'IA pour analyser plus de 70 000 points de données issus des appareils, permettant ainsi la notation à grande échelle des emprunteurs au profil mince. Les coûts d'acquisition de clients sont 60 à 70% inférieurs à ceux des modèles d'agences, permettant des montants rentables aussi faibles que 40 USD tout en maintenant des taux de défaut proches de 5% [1]Harvard Business School, « Le Crédit Fintech dans les Marchés Émergents », hbs.edu. Le succès au Kenya et au Mexique illustre comment le décaissement rapide approfondit les revenus et la fidélité des clients, renforçant un cycle vertueux d'emprunts répétés. La scalabilité des fintechs continue d'attirer des capitaux sur le marché du micro-crédit, notamment à mesure que les plateformes prouvent que les empreintes numériques de remboursement créent des signaux de risque prédictifs. Il en résulte une part croissante des originations du marché du micro-crédit réalisées entièrement sur smartphones, avec des prêteurs sur des marchés tels que les Philippines intégrant 1 million de clients en 10 mois.

Mandats Gouvernementaux d'Inclusion Financière et Subventions

Des politiques telles que le Réseau d'Activation du Crédit Ouvert de l'Inde ou la Stratégie Nationale pour l'Inclusion Financière des États-Unis réduisent les frictions lors de l'intégration, standardisent le partage de données et proposent des régimes de garantie qui réduisent l'exposition des prêteurs. Les programmes de garantie sans nantissement couvrent déjà 10 millions de prêts, catalysant la demande de crédit aux entreprises qui domine le marché du micro-crédit. Les fenêtres de taux d'intérêt subventionnés et les facilités de refinancement atténuent le stress lié à la pandémie, assurant la liquidité aux IMF de plus petite taille. À long terme, les cadres coordonnés reliant l'identité, les paiements et le crédit devraient élargir le bassin de clients adressables de plusieurs dizaines de millions.

Montée en Puissance des Fonds de Micro-Crédit à Impact et Liés aux Critères ESG

Les investisseurs d'impact canalisent de nouveaux capitaux vers la finance inclusive, motivés par des indicateurs de genre, de climat et de réduction de la pauvreté qui peuvent être mesurés de manière crédible au niveau du portefeuille de prêts. Des fenêtres de crédit vert dédiées récompensent les projets qui réduisent les émissions ou favorisent l'entrepreneuriat féminin, aidant les emprunteurs à obtenir des prix plus bas. Les structures de finance islamique durable ajoutent de l'élan en mobilisant des réserves de capitaux alignées sur la foi qui favorisent le partage des risques. Les institutions capables de documenter les résultats sociaux accèdent de plus en plus à des financements concessionnels à des spreads de 100 à 150 points de base en dessous des lignes commerciales, renforçant leur compétitivité sur le marché du micro-crédit.

Expansion des Plateformes P2P / de Marché vers le Crédit aux Micro et Petites Entreprises

Les prêteurs de marché initialement construits pour le crédit à la consommation se tournent désormais vers le financement des micro-entreprises, ciblant un écart de crédit de 4 900 milliards USD. La souscription propriétaire basée sur les flux de trésorerie et les liens API vers les sites d'e-commerce raccourcissent les cycles d'approbation de quelques jours à quelques minutes, positionnant les plateformes pour capter la demande de fonds de roulement à rotation rapide. Les régulateurs sur des marchés tels que Singapour et le Mexique élaborent des régimes proportionnels de fonds propres et de divulgation qui légitiment ces modèles non bancaires, élargissant davantage l'offre adressable pour le marché du micro-crédit.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse post-pandémique du portefeuille à risque et des radiations | −1.8% | Mondiale, avec un impact aigu en Afrique subsaharienne et en Asie du Sud | Court terme (≤2 ans) |

| Plafonnement des taux et renforcement des règles de protection des consommateurs | −1.2% | Marchés développés et économies émergentes dotées de cadres réglementaires matures | Moyen terme (2 à 4 ans) |

| Défauts des emprunteurs agricoles ruraux dus au changement climatique | −0.9% | Zones rurales des régions vulnérables au climat, notamment l'Asie du Sud et l'Afrique subsaharienne | Long terme (≥4 ans) |

| Hausse des pondérations de risque Bâle III privant les IMF de niveau 2 de crédit bancaire | −1.4% | Mondiale, avec les IMF européennes subissant l'impact le plus important | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse Post-pandémique du Portefeuille à Risque et des Radiations

Les confinements ont perturbé les flux de trésorerie de millions de micro-entrepreneurs, poussant les ratios PAR30 à des niveaux record sur plusieurs années et contraignant les prêteurs à restructurer des portions importantes de leurs portefeuilles de prêts. Le taux de défaut en Afrique a atteint 6,7% en 2024, bien au-dessus de la moyenne mondiale de 4,1%[2]Société Financière Internationale, « Revue Mondiale du Portefeuille de Microfinance », ifc.org. Bien que les remboursements se soient progressivement normalisés, les coûts de risque restent élevés pour les emprunteurs ruraux et informels, limitant la croissance immédiate des bilans. Les prestataires disposant de financements diversifiés et d'un suivi de données granulaires ont repris les originations plus rapidement, mais cet épisode renforce la sensibilité du marché du micro-crédit aux chocs externes.

Plafonnement des Taux et Renforcement des Règles de Protection des Consommateurs

Les nouveaux plafonds d'usure au Kenya, en Indonésie et dans certaines parties de l'Amérique latine compriment les marges nettes d'intérêt pour les prêteurs servant les clients les plus risqués. Simultanément, les réglementations relatives à la résilience opérationnelle et aux risques climatiques dérivées de Bâle III et du Règlement sur la Résilience Opérationnelle Numérique (DORA) alourdissent les charges de conformité. Certaines IMF de niveau 2 font face à des coûts de financement plus élevés ou quittent certaines provinces, ralentissant temporairement l'expansion géographique sur le marché du micro-crédit. L'innovation dans la prestation numérique à faible coût compense partiellement ces pressions, mais le pendule réglementaire devrait freiner les stratégies de tarification agressives à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Institution : Les IMF Renforcent leur Leadership Spécialisé

Les IMF et autres prêteurs non bancaires détenaient 61,45% de la part du marché du micro-crédit en 2025, et ce segment devrait croître annuellement à 12,28% jusqu'en 2031. La domination du segment repose sur des coûts opérationnels faibles, un financement aligné sur la mission et une proximité des agents de terrain qui maintient la fidélité des emprunteurs au profil mince. Ces attributs se traduisent par des décaissements rapides et des options de remboursement flexibles, conférant aux IMF un avantage coût-revenu de 10 à 15 points de pourcentage par rapport aux banques pour des montants de tickets comparables.

Les banques maintiennent leur pertinence grâce à des partenariats, des filiales captives et des canaux de titrisation qui recyclent les portefeuilles au bilan en instruments cotés sur les marchés de capitaux. Cependant, l'inflation des fonds propres Bâle III de 4,9% pour les banques européennes du Groupe 1 continue de détourner la marge de crédit limitée vers des classes d'actifs moins risquées, orientant indirectement les petits emprunteurs vers des IMF spécialisées. Les plateformes de titrisation telles que le Luxembourg offrent une soupape de liquidité en convertissant des pools de micro-prêts matures en instruments négociables, un modèle qui représente désormais environ 8% de la taille du marché du micro-crédit échangée sous forme secondaire.

Par Utilisateur Final : Le Crédit aux Entreprises Soutient la Croissance

Le crédit aux entreprises représentait 65,10% du marché du micro-crédit en 2025 et devrait croître à un TCAC de 11,08%, reflétant des écarts de crédit aigus pour les micro-entreprises qui alimentent l'emploi local. L'Asie-Pacifique à elle seule accueille 98,7% des micro, petites et moyennes entreprises parmi l'ensemble des établissements commerciaux, ce qui se traduit par une demande persistante de fonds de roulement non satisfaite par les banques traditionnelles. Les régimes de garantie sans nantissement et les API de financement sur facture acheminent désormais les capitaux en moins de 48 heures, propulsant les gains de parts des prêts aux entreprises au sein de la taille du marché du micro-crédit.

Le micro-crédit aux particuliers reste une passerelle d'inclusion essentielle, mais les régulateurs encouragent de plus en plus la transition de la consommation vers les prêts générateurs de revenus. Les liens numériques avec la paie, l'analyse des stocks et les données de la chaîne d'approvisionnement aident les prêteurs à structurer des remboursements basés sur les flux de trésorerie, réduisant le risque de défaut de 200 à 300 points de base par rapport aux produits de consommation à versements égaux. La confluence des politiques et de la technologie maintient le financement des micro-entreprises à l'avant-garde de la demande du marché du micro-crédit.

Par Canal : L'Adoption en Ligne s'Accélère

Le segment hors ligne représentait 61,30% du marché du micro-crédit en 2025, mais le canal en ligne est en passe d'atteindre un TCAC de 14,19% d'ici la fin de la décennie, les smartphones devenant des agences de fait. L'adoption numérique élève directement le PIB par habitant de 0,10 point de pourcentage et réduit l'emploi informel de 0,06 point de pourcentage, renforçant un basculement structurel vers l'origination en ligne. Le marché du micro-crédit bénéficie lorsque les emprunteurs remboursent via des portefeuilles électroniques, car les rappels automatiques et les connexions biométriques augmentent les remboursements à temps jusqu'à 8 points de pourcentage.

La confiance reste un obstacle dans les zones à faible niveau d'alphabétisation, de sorte que les principales IMF combinent les visites d'agents avec des tutoriels intégrés à l'application, guidant les nouveaux utilisateurs à travers l'intégration biométrique. Les outils de finance intégrée incorporent davantage les offres de prêts au paiement en ligne, compressant le temps de décision à quelques secondes et élargissant la portée aux segments de jeunes nativement numériques. Au Tadjikistan, la modernisation numérique de Bank Arvand a porté les transactions en libre-service à 65%, illustrant comment les modèles hybrides peuvent gagner des parts sans aliéner les clients ruraux.

Analyse Géographique

L'Asie-Pacifique détenait 43,20% de la part du marché du micro-crédit en 2025 et devrait progresser à 12,74% jusqu'en 2031. Des populations non bancarisées massives et des rails de paiement en temps réel comme l'UPI indien créent un terreau fertile pour la mise à l'échelle. Les programmes gouvernementaux ancrent la demande : les comptes Jan Dhan dépassent 500 millions, offrant aux prêteurs une identité authentifiée et des historiques de transactions qui compriment les coûts de vérification d'identité (KYC) de 80%. Les partenariats fintech intègrent le crédit dans les super-applications du quotidien, faisant de l'Inde, de l'Indonésie et des Philippines des points névralgiques du décaissement numérique.

L'Amérique latine et les Caraïbes contribuent à une part plus petite mais en expansion rapide du marché du micro-crédit. Les investissements soutenus par la Banque Interaméricaine de Développement (BID) canalisent des capitaux vers les entreprises détenues par des femmes, et des entreprises telles que Tala exploitent des données alternatives pour souscrire 3 millions de clients mexicains avec 500 millions USD décaissés en 2024. La confiance institutionnelle influence considérablement l'adoption numérique ; les individus exprimant une confiance plus élevée montrent une probabilité 62% plus grande d'utiliser les paiements mobiles. Ce dividende de confiance soutient une croissance robuste des prêts à mesure que les emprunteurs migrent des boutiques de prêts sur salaire vers le crédit basé sur des applications.

L'Afrique subsaharienne combine opportunité et risque de portefeuille. Les rails de monnaie mobile pionniers au Kenya offrent une portée de distribution sans équivalent, mais les mauvaises récoltes induites par le changement climatique font monter les défauts dans les portefeuilles agricoles. Les taux de défaut régionaux sont restés élevés à 6,7% en 2024, par rapport à la moyenne mondiale du marché du micro-crédit de 4,1%. Des hybrides innovants associant micro-assurance et micro-crédit visent à couvrir les chocs climatiques, et les régulateurs encouragent des bacs à sable numériques pour tester de telles solutions. Au fil du temps, une meilleure mutualisation des risques devrait réduire les pertes en cas de défaut et permettre une expansion supplémentaire.

Paysage Concurrentiel

Le marché du micro-crédit affiche une concentration modérée mais des contrastes régionaux marqués. En Asie-Pacifique, les acteurs établis tels que Grameen, Bandhan et BTPN Syariah détiennent collectivement une part de marché considérable, tandis que l'Amérique latine reste fragmentée entre des centaines de coopératives et des fintechs à croissance rapide. Les nouveaux entrants numériques bénéficient de coûts d'acquisition jusqu'à 70% inférieurs à ceux des agences traditionnelles, permettant une tarification agressive tout en maintenant des marges nettes d'intérêt de 10 points. Les acteurs établis répondent en lançant des applications mobiles et en concluant des alliances API qui les maintiennent visibles au sein des écosystèmes de finance intégrée.

Les investissements stratégiques accélèrent l'adoption technologique. Bank Arvand basée au Tadjikistan a obtenu un investissement minoritaire de Gojo, entreprise japonaise, pour accélérer sa migration vers le cloud et la notation par IA. Tala a levé 150 millions USD de dette souscrite par des investisseurs institutionnels, affectant des plafonds flexibles et une tarification dynamique aux emprunteurs des petites entreprises. L'intégration par Apple du prestataire de paiement fractionné Affirm dans Apple Pay montre comment la technologie mondiale peut insérer le crédit au moment du paiement, détournant potentiellement des utilisateurs aisés des IMF locales dans les marchés développés.

Les espaces inexploités restent vastes dans les corridors ruraux où la pénétration des smartphones est faible ou où les agents portent encore des registres papier. Les acteurs exploitant l'imagerie satellitaire pour les estimations de récoltes ou les données coopératives pour les garanties communautaires différencient de plus en plus leurs modèles de crédit. Les projets pilotes de blockchain pour les prêts adossés aux transferts de fonds et les titrisations tokenisées avancent progressivement, bien que la réglementation et les coûts maintiennent l'adoption à un stade naissant. Au cours des cinq prochaines années, l'avantage concurrentiel dépendra probablement de la capacité des prêteurs à exploiter les données alternatives tout en répondant aux normes de protection des consommateurs de plus en plus exigeantes sans alourdir les coûts.

Leaders du Secteur du Micro-Crédit

Accion International

BlueVine Inc.

Funding Circle

Kabbage Inc.

OnDeck

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Tala a obtenu une facilité de dette de 150 millions USD gérée par Neuberger Berman pour étendre ses opérations au Mexique, prenant en charge des plafonds plus élevés et une tarification dynamique pour sa base de plus de 3 millions de clients.

- Février 2025 : Gojo & Company a acquis une participation de 9% dans CJSC Bank Arvand pour approfondir la numérisation au Tadjikistan, où 65% des transactions sont déjà traitées en ligne.

- Janvier 2025 : FINCA a dépassé les 3 millions de clients dans le monde après le déploiement de prêts à taux préférentiel pour l'énergie propre et de produits d'assurance soutenus par une recherche client basée sur l'IA.

- Septembre 2024 : Axis Bank s'est associée à Next Bharat Ventures pour fournir un financement en fonds de roulement sans nantissement aux MPME à vocation sociale à travers l'Inde.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre analyse définit le marché mondial du microcrédit comme la valeur totale des nouveaux prêts non garantis inférieurs à 50 000 USD accordés par les banques, les institutions de microfinance, les sociétés de financement non bancaires, les plateformes peer-to-peer et d'autres fournisseurs agréés aux micro, petites et seules entreprises et aux personnes à faible revenu à la recherche de moyens de subsistance ou d'un financement de fonds de roulement.

Exclusion du champ d'application : Nous n'incluons pas les services d'épargne, de micro-assurance, de transfert de fonds ou tout autre service de microfinance non lié au crédit dans ce dimensionnement.

Aperçu de la segmentation

- Par Institution

- Banques

- Institutions de Micro-Finance (IMF) et Autres

- Par Utilisateurs Finaux

- Entreprises

- Particuliers (Consommateurs)

- Par Canal

- En ligne

- Hors ligne

- Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables des risques au sein d'IMF en Inde, au Kenya et au Mexique, avec des responsables de produits au sein de prêteurs exclusivement numériques aux États-Unis et avec des dirigeants de coopératives aux Philippines. Leurs observations ont permis de valider le taux de désabonnement des emprunteurs, les marges d'intérêt effectives et les levées de fonds prévues, comblant ainsi les lacunes laissées par les données secondaires.

Recherche documentaire

Nous avons d'abord rassemblé des indicateurs macroéconomiques et sectoriels à partir de sources ouvertes telles que le Global Findex de la Banque mondiale, l'enquête sur l'accès financier du FMI et les ensembles de données sur les PME de l'OIT. Ceux-ci décrivent les pools d'emprunteurs et la pénétration du numérique. Les notes des associations professionnelles du MicroFinance Network et les bulletins des banques centrales nous ont aidés à comparer la taille moyenne des tickets, les rendements et la qualité des portefeuilles. Les documents annuels, les 10K et les dossiers d'investisseurs des microprêteurs cotés en bourse ont révélé le coût des fonds et la croissance des décaissements, tandis que les informations tirées de Dow Jones Factiva et les renseignements de D&B Hoovers ont permis de cartographier les mouvements de la concurrence. Cette combinaison nous donne une grille de départ solide, et de nombreuses autres sources de niche ont été examinées avant que les chiffres ne soient fixés.

Un deuxième balayage s'est appuyé sur les familles de brevets de Questel concernant l'évaluation des données alternatives, les registres d'expédition de Volza pour les importations de combinés qui permettent le crédit mobile, et les alertes politiques du CGAP de la Banque mondiale. Ces flux nous ont permis d'affiner les pondérations régionales sans nous appuyer sur les chiffres des concurrents protégés par des droits d'auteur. La liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante de la demande de crédit ancrée sur le nombre de micro-entrepreneurs en âge de travailler, les ratios de pénétration des prêts et la taille moyenne des tickets, qui sont ensuite recoupés avec les listes de prêteurs ascendantes échantillonnées sur les dix plus grands marchés. Les variables de base comprennent les variations du PIB par habitant, l'adoption des smartphones, les mandats de crédit axés sur le genre, les coûts de financement de gros, les plafonds d'intérêt réglementaires et les tendances du portefeuille à risque. Une régression multivariée avec des superpositions ARIMA projette les volumes et les rendements jusqu'en 2030, et des tests de scénario ajustent les chocs de financement. Toute lacune dans les données relatives aux sous-marchés est comblée à l'aide d'indicateurs de pénétration calibrés.

Cycle de validation et de mise à jour des données

Avant de donner son accord, notre équipe vérifie les écarts par rapport aux ratios de NPL du secteur et aux signaux d'adéquation des fonds propres, signale les valeurs aberrantes en vue d'un examen par les pairs et recontacte les sources lorsque les écarts dépassent trois points de pourcentage. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires après des événements majeurs en matière de réglementation ou de financement.

Pourquoi la base de référence de Mordor en matière de microcrédit jouit d'une crédibilité mondiale

Nous reconnaissons que les estimations publiées divergent parce que les entreprises choisissent des définitions de prêt, des ensembles de fournisseurs et des calendriers d'actualisation différents. Nous limitons ouvertement notre champ d'application aux seuls microcrédits comptabilisés et nouvellement émis, et nous procédons à une mise à jour annuelle afin que les utilisateurs disposent d'un point d'ancrage actualisé.

Les principaux facteurs d'écart apparaissent lorsque certains éditeurs omettent les flux peer-to-peer, que d'autres bloquent les valeurs de 2021 sans tenir compte de l'inflation, ou qu'ils intègrent les revenus d'intérêts à la taille plutôt qu'au capital déboursé, ce qui gonfle les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 236,18 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 104,03 milliards d'USD (2024) | Conseil mondial A | exclut les portefeuilles NBFC et utilise des valeurs de ticket conservatrices |

| 31,85 milliards d'USD (2022) | Journal professionnel B | au début de l'année de base et limité aux canaux bancaires |

| 212,42 milliards d'USD (2024) | Suivi de l'industrie C | omet les microcrédits de pair à pair sur les marchés |

Dans l'ensemble, nous pensons que notre sélection rigoureuse du champ d'application et notre actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché du micro-crédit ?

Le marché du micro-crédit est évalué à 260,8 milliards USD en 2026 et devrait atteindre 428,3 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché du micro-crédit ?

L'Asie-Pacifique est en tête avec 43,20% de la part du marché du micro-crédit en 2025, portée par de vastes populations non bancarisées et des politiques d'inclusion favorables.

Pourquoi le crédit aux entreprises est-il le segment d'utilisateurs finaux dominant ?

Le crédit aux entreprises représentait 65,10% du marché du micro-crédit en 2025, car les micro-entreprises représentent la majorité des employeurs dans les économies émergentes et recherchent des solutions de fonds de roulement flexibles que les banques traditionnelles ne peuvent souvent pas fournir.

Quelle est la région à la croissance la plus rapide sur le Marché du Micro-Crédit ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part dans le Marché du Micro-Crédit ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché dans le Marché du Micro-Crédit.

À quelle vitesse le canal en ligne croît-il sur le marché du micro-crédit ?

Les originations de micro-crédit en ligne devraient croître à un TCAC de 14,19% jusqu'en 2031, à mesure que les plateformes axées sur le mobile élargissent leur portée et intègrent le crédit dans le commerce numérique.

Quels sont les principaux risques auxquels fait face le secteur du micro-crédit ?

Les pics de portefeuille à risque post-pandémie, les plafonds de taux et les nouvelles réglementations de protection des consommateurs posent des défis à court terme en comprimant les marges et en augmentant les coûts de conformité.

Comment les considérations ESG influencent-elles le micro-crédit ?

Les fonds à impact et liés aux critères ESG fournissent des capitaux concessionnels aux prêteurs qui démontrent des résultats sociaux ou environnementaux mesurables, encourageant la croissance des produits de micro-crédit axés sur le genre et l'environnement.

Dernière mise à jour de la page le: