Taille et part du marché des prêts immobiliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

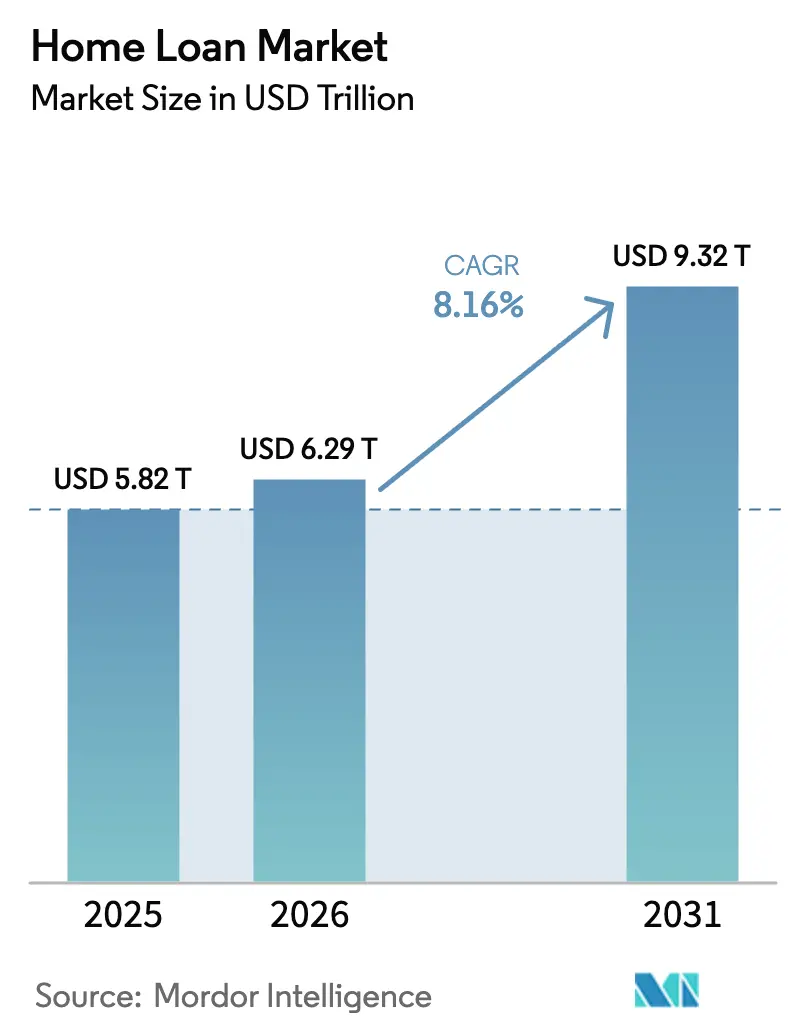

| Taille du Marché (2026) | 6.29 Trillions de dollars américains |

| Taille du Marché (2031) | 9.32 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.16% CAGR |

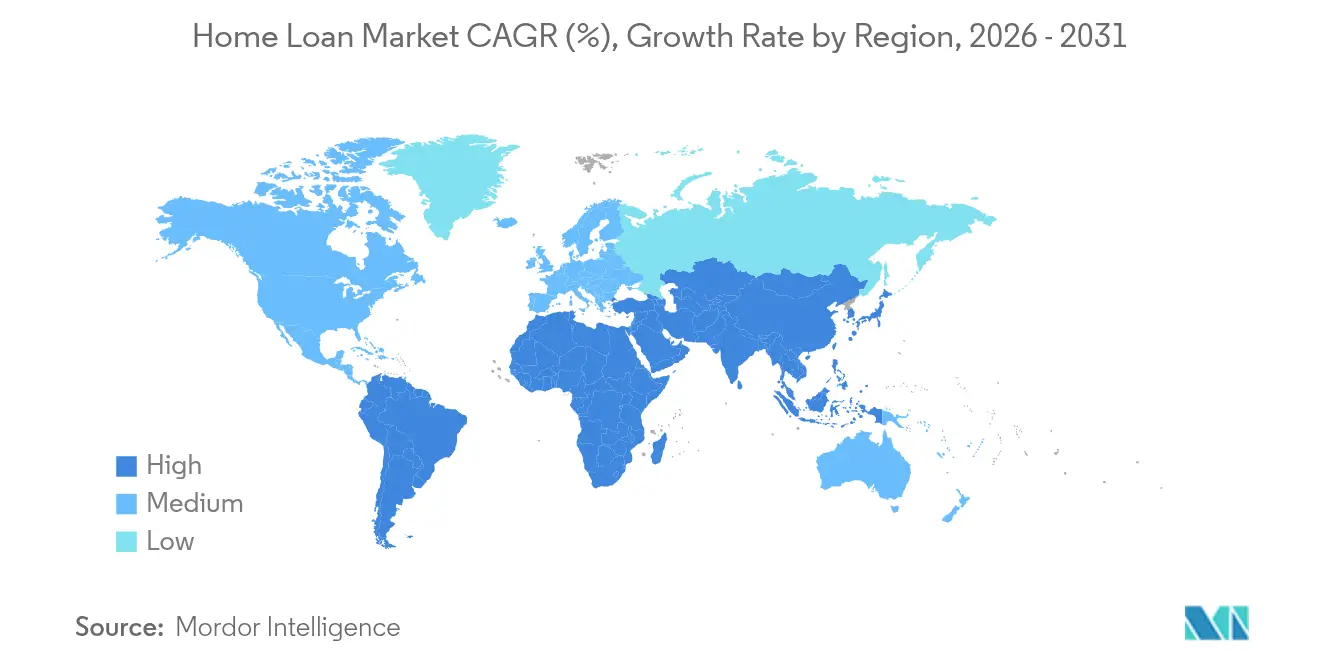

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

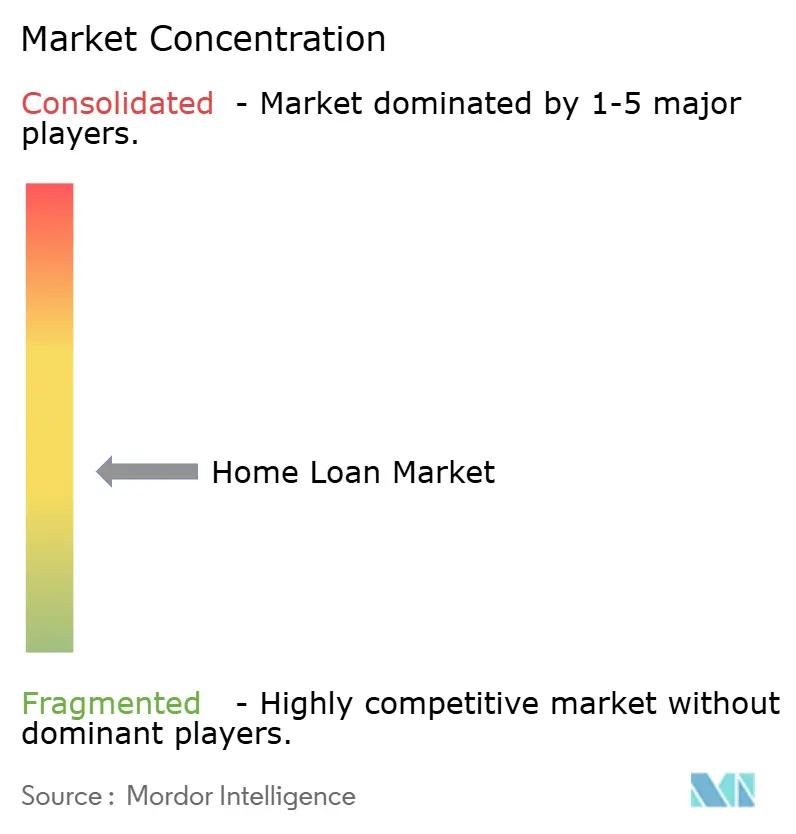

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts immobiliers par Mordor Intelligence

La taille du marché des prêts immobiliers était évaluée à 5 820 milliards USD en 2025 et devrait croître de 6 290 milliards USD en 2026 pour atteindre 9 320 milliards USD d'ici 2031, à un TCAC de 8,16 % au cours de la période de prévision (2026-2031). L'expansion démographique robuste, la migration urbaine soutenue et la numérisation rapide des processus hypothécaires continuent de maintenir les volumes annuels d'origination à la hausse malgré le resserrement des conditions monétaires. Les prêteurs dotés de technologies avancées réduisent les cycles d'approbation de plusieurs semaines à quelques jours, abaissant les coûts opérationnels et élargissant l'accès au crédit, notamment dans les régions mal desservies. Les programmes de logement abordable soutenus par les gouvernements dans les marchés émergents, associés aux incitations liées aux critères ESG pour les logements économes en énergie, élargissent davantage la base totale d'emprunteurs adressables. Parallèlement, la mobilité transfrontalière de la main-d'œuvre et la reprise de la titrisation à label privé ouvrent de nouveaux flux de revenus pour les prêteurs spécialisés, compensant les vents contraires liés à la hausse des taux directeurs et au renforcement des règles macroprudentielles.

Principaux enseignements du rapport

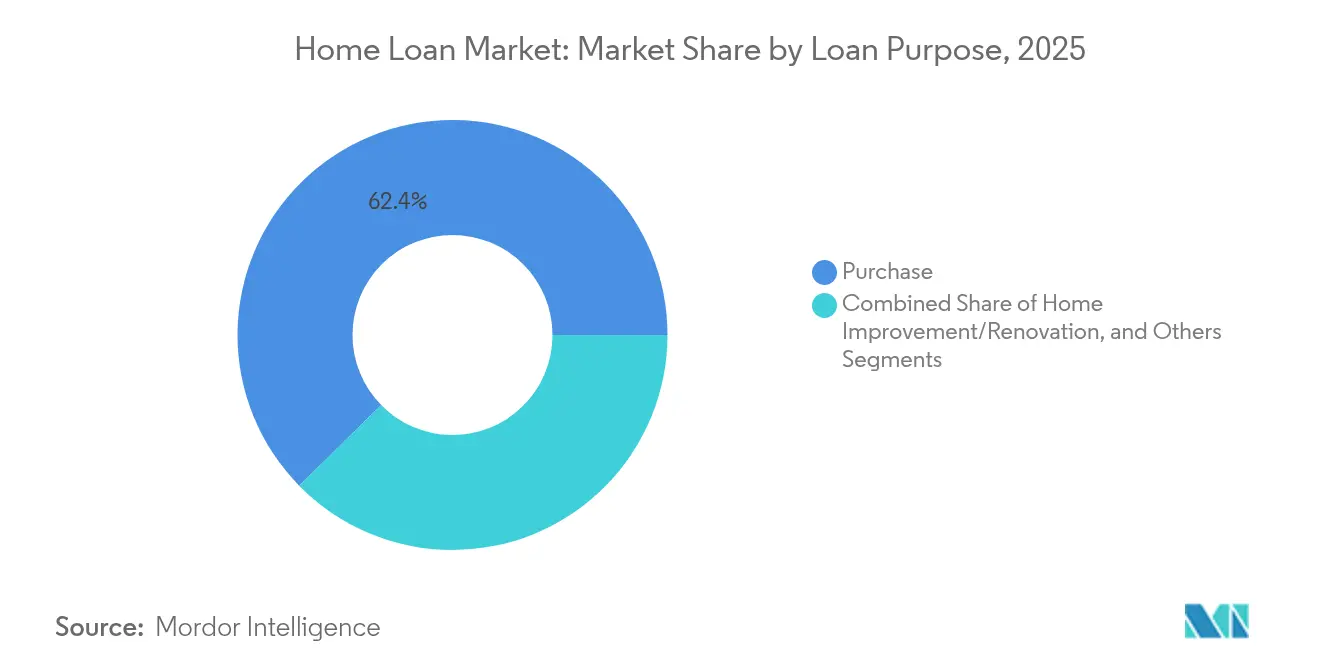

- Par objet du prêt, les prêts hypothécaires d'achat ont dominé avec 62,36 % de la part du marché des prêts immobiliers en 2025, tout en progressant à un TCAC de 8,91 % jusqu'en 2031.

- Par fournisseur, les banques représentaient 66,81 % de la part du marché des prêts immobiliers en 2025 ; les prêteurs alternatifs devraient afficher le TCAC le plus rapide, à 14,84 %, jusqu'en 2031.

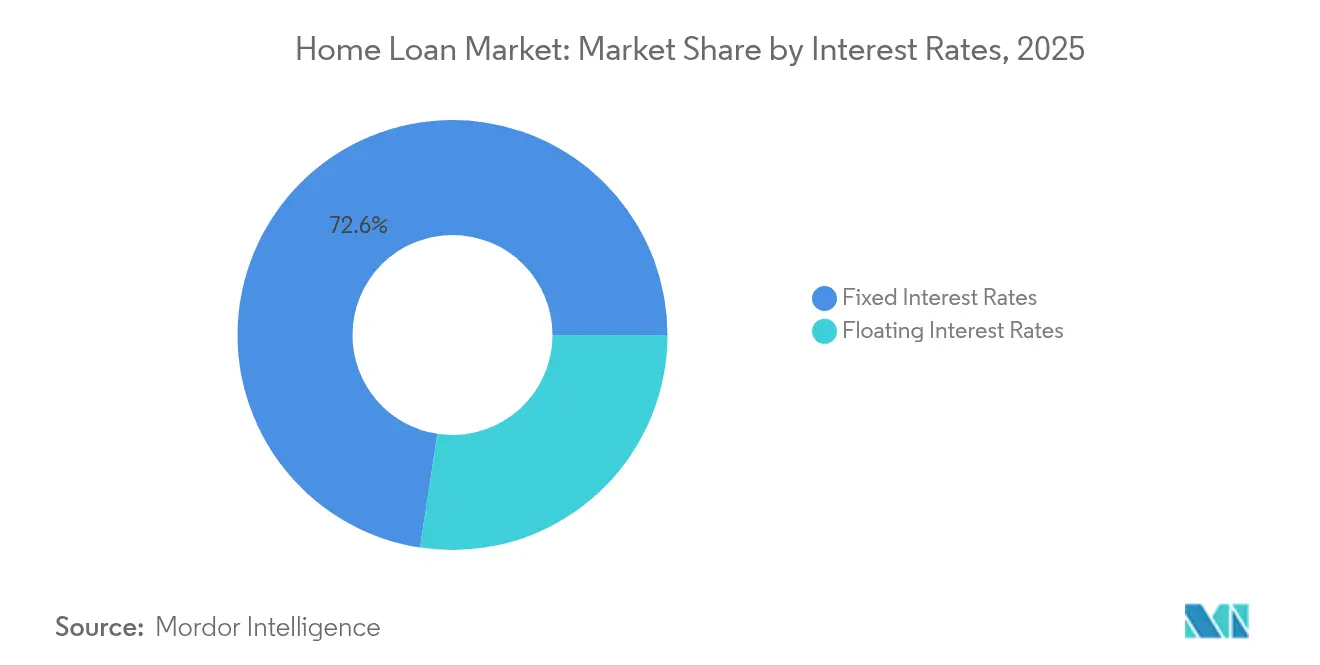

- Par type de taux d'intérêt, les produits à taux fixe représentaient 72,59 % de la taille du marché des prêts immobiliers en 2025, tandis que le segment à taux variable devrait croître à un TCAC de 9,85 %.

- Par durée de prêt, les durées supérieures à 20 ans représentaient 48,58 % de la taille du marché des prêts immobiliers en 2025 et progressent à un TCAC de 9,12 %.

- Par géographie, l'Amérique du Nord a conservé une part de 40,32 % du marché des prêts immobiliers en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide, à un TCAC de 9,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Prêts Immobiliers*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor rapide des plateformes hypothécaires axées sur le numérique | +1.8% | Amérique du Nord, Europe, diffusion mondiale | Court terme (≤ 2 ans) |

| Évaluation du crédit par l'IA élargissant le bassin d'emprunteurs | +1.5% | Amérique du Nord, UE, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur du logement abordable | +2.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Accélération des incitations en faveur des logements verts | +1.1% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mobilité transfrontalière de la main-d'œuvre stimulant la demande d'achat immobilier des expatriés | +0.9% | Mondial, concentré dans les principaux centres financiers | Court terme (≤ 2 ans) |

| L'expansion de la titrisation à label privé relance la liquidité des prêteurs | +1.3% | Amérique du Nord, émergente en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor rapide des plateformes hypothécaires axées sur le numérique

Les initiateurs axés sur le numérique réduisent les cycles de demande jusqu'à 20 fois tout en diminuant les frais de traitement de près de 80 %, permettant aux prêteurs de pratiquer des tarifs agressifs tout en améliorant leurs marges. Ils atteignent les emprunteurs dans des zones où les réseaux d'agences ne sont pas rentables, élargissant ainsi le marché des prêts immobiliers. L'analyse marketing automatisée réduit les coûts d'acquisition et améliore les taux de conversion, soutenant des gains de parts durables. Les intégrations de bout en bout avec les agents, les évaluateurs et les sociétés de titres réduisent les délais de clôture, augmentant le débit du secteur. Les mises à jour continues du statut des demandes, disponibles 24h/24 et 7j/7, répondent aux attentes croissantes des consommateurs, réduisant les taux d'abandon et stabilisant les flux de revenus.

Évaluation du crédit par l'IA élargissant le bassin d'emprunteurs

Les modèles d'apprentissage automatique intègrent les historiques de loyers, les paiements de services publics et les revenus de l'économie des petits boulots pour évaluer la solvabilité au-delà des scores traditionnels, permettant à des segments auparavant exclus de se qualifier de manière responsable. Les contrôles de fraude en temps réel renforcent les contrôles des risques, en conformité avec les mandats réglementaires. La connectivité avec les entreprises parrainées par le gouvernement rationalise l'exécution sur le marché secondaire, libérant des capitaux pour de nouvelles originations. Les chatbots d'IA capturent les données des emprunteurs dans des formats conformes aux normes MISMO, réduisant la saisie manuelle et accélérant les approbations. Cette approche est particulièrement bénéfique pour les professionnels indépendants, élargissant ainsi le marché effectif des prêts immobiliers.

Impulsion gouvernementale en faveur du logement abordable

Des initiatives ambitieuses telles que le Pradhan Mantri Awas Yojana en Inde, qui vise 230 millions de nouveaux logements d'ici 2047, garantissent de vastes pipelines de demande hypothécaire [1]Personnel de la Banque mondiale, "Logement pour tous d'ici 2030," Blogs de la Banque mondiale, blogs.worldbank.org. Le programme du Kenya finance 250 000 logements par an grâce à une taxe salariale de 1,5 %, créant des structures prévisibles de location-accession. Les taux d'intérêt subventionnés et les garanties de crédit réduisent le risque des prêts, encourageant les banques et les sociétés de financement du logement à se développer. Des efforts comparables au Brésil et au Vietnam renforcent les perspectives de croissance à long terme dans les régions émergentes.

Accélération des incitations en faveur des logements verts

Les principaux prêteurs au Royaume-Uni, en Allemagne et aux États-Unis offrent désormais des incitations sous forme de réduction de taux ou de remboursement en espèces pour les propriétés qui obtiennent des certifications de performance énergétique de premier rang. La loi américaine sur la réduction de l'inflation améliore l'économie grâce à des crédits d'impôt sur les améliorations éligibles, rendant les packages de financement groupés attractifs. Les recherches établissant un lien entre l'efficacité énergétique et des taux de défaut plus faibles renforcent davantage l'appétit des investisseurs pour les titres adossés à des prêts hypothécaires verts. L'accès aux pools de financement axés sur les critères ESG permet aux prêteurs d'offrir des prix compétitifs tout en atteignant leurs objectifs de durabilité.

Analyse de l'Impact des Freins sur le Marché des Prêts Immobiliers*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux directeurs durablement élevés | -2.8% | Amérique du Nord, Europe, diffusion mondiale | Court terme (≤ 2 ans) |

| Renforcement des règles macroprudentielles | -1.9% | Marchés développés, se propageant à certaines économies émergentes | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance contre les risques climatiques dans les zones côtières | -1.2% | Régions côtières du monde entier, notamment en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coûts de conformité en matière de criminalité financière pesant sur les prêteurs à faibles marges | -0.8% | Mondial, impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux directeurs durablement élevés

Le taux hypothécaire fixe américain à 30 ans est resté au-dessus de 7 % depuis janvier 2025 et devrait rester au-dessus de 6 % jusqu'en 2026, pesant sur l'accessibilité financière et les volumes de refinancement. Des pressions similaires sont visibles au Royaume-Uni, où la Banque d'Angleterre retarde des baisses de taux substantielles face à des préoccupations persistantes d'inflation. Les moyennes de la zone euro ont grimpé à environ 4 %, et les emprunteurs canadiens font face à des chocs de paiement alors que 300 milliards USD de prêts hypothécaires sont réinitialisés au cours de l'année prochaine. Des taux élevés découragent les acheteurs potentiels et bloquent les propriétaires existants dans des prêts à faible coupon, atténuant les volumes de transactions et ralentissant l'expansion du marché des prêts immobiliers.

Renforcement des règles macroprudentielles

Le plafond canadien de 4,5 fois le ratio prêt/revenu, en vigueur en 2025, limite le pouvoir d'emprunt des primo-accédants à Toronto et Vancouver. Aux États-Unis, la mise en œuvre de Bâle III pourrait augmenter les exigences en capital des grandes banques de 25 %, faisant monter les prix des prêts hypothécaires[2]Personnel de la FDIC, "Aperçu de la phase finale de Bâle III," FDIC, fdic.gov. Les régulateurs européens relèvent les seuils des tests de résistance, incitant les prêteurs à réduire leurs expositions à ratio prêt/valeur élevé. À mesure que les coûts de conformité augmentent, les petits prêteurs se retirent, réduisant la concurrence et limitant la disponibilité du crédit, notamment pour les ménages à revenus faibles à modérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Prêts Immobiliers

Par objet du prêt :

les prêts hypothécaires d'achat soutiennent l'expansionLe financement à l'achat a dominé en 2025 avec 62,36 % de la part du marché des prêts immobiliers et devrait se développer à un TCAC de 8,91 % jusqu'en 2031, soulignant la demande durable des propriétaires occupants même dans un contexte de coûts d'emprunt plus élevés. L'immigration urbaine, la formation croissante de ménages et l'enrichissement de la classe moyenne dans les économies émergentes sont des contributeurs essentiels. Les prêts pour rénovation et amélioration gagnent du terrain à mesure que les propriétaires mobilisent les capitaux propres accumulés pour financer des améliorations écoénergétiques, encouragés par les programmes de subventions vertes. L'activité de refinancement, qui avait augmenté pendant les baisses de taux de l'ère pandémique, ne représente désormais qu'une modeste part du marché des prêts immobiliers, car moins de 3 % des emprunteurs en cours peuvent économiquement refinancer aux taux actuels. Les prêteurs réorientent donc leurs investissements technologiques vers l'efficacité des prêts à l'achat, en tirant parti de la souscription assistée par l'IA pour conclure des transactions rapidement sur des marchés immobiliers concurrentiels.

Les montants moyens de tickets plus faibles dans les villes émergentes, combinés aux programmes de garantie gouvernementaux, élargissent les portefeuilles des prêteurs tout en atténuant le risque de crédit. En revanche, les prêts à la construction restent cycliques, reflétant la confiance des promoteurs et les cadres réglementaires locaux. Les perspectives de croissance jusqu'en 2031 restent les plus fortes sur les marchés où les initiatives de logement public s'articulent avec l'adoption du crédit numérique, signalant un pipeline sain pour le marché des prêts immobiliers.

Par fournisseur :

les banques en tête, les challengers fintech accélèrentLes banques traditionnelles détenaient une part de 66,81 % sur le marché mondial des prêts immobiliers en 2025, bénéficiant d'un financement par dépôts à faible coût qui soutient des offres à taux fixe compétitives. Néanmoins, les entités fintech et non bancaires se développent à un TCAC de 14,84 %, portées par des technologies agiles et des contraintes en capital allégées. Les sociétés de financement du logement font le lien entre les deux modèles sur des marchés tels que l'Inde, où l'introduction en bourse de Bajaj Housing Finance à 16 milliards USD a illustré la confiance des investisseurs dans les prêteurs spécialisés. Les prêteurs non bancaires en Australie, dont le portefeuille collectif s'élève à 74 milliards USD, sont en voie de doubler leurs actifs en cinq ans, témoignant de la dynamique mondiale vers des canaux de financement alternatifs. La taille du marché des prêts immobiliers attribuable à ces segments challengers augmente à mesure qu'ils ciblent les emprunteurs indépendants et les profils quasi-prime mal desservis par les banques.

L'arbitrage réglementaire et l'accès à la titrisation contribuent à maintenir la trajectoire de croissance, tandis que les partenariats avec des plateformes axées sur le numérique raccourcissent les délais de décision. Les banques répondent en intégrant la souscription robotisée et en adoptant des systèmes d'origination de prêts natifs du cloud, mais le changement culturel et l'infrastructure héritée restent des obstacles. D'ici 2031, l'écart concurrentiel devrait se réduire, mais les bases de financement diversifiées et les spécialisations de niche maintiennent les prêteurs alternatifs structurellement avantagés dans des cohortes d'emprunteurs spécifiques au sein du marché des prêts immobiliers.

Par type de taux d'intérêt :

dominance du taux fixe, résurgence du taux variableLes prêts hypothécaires à taux fixe contrôlaient 72,59 % de la part du marché mondial des prêts immobiliers en 2025, les consommateurs recherchant des paiements prévisibles dans un contexte de volatilité des anticipations de taux. La part du segment est prononcée aux États-Unis, où le produit à taux fixe sur 30 ans est presque standard. À l'inverse, les prêts à taux variable devraient dépasser l'expansion globale à un TCAC de 9,85 %, reflétant l'appétit des prêteurs à transférer le risque de duration et la volonté des emprunteurs d'échanger des remises initiales contre une variabilité future. Dans de nombreux pays de la zone euro, les plafonds et les structures hybrides qui se réinitialisent après cinq ou dix ans brouillent les classifications traditionnelles, ajoutant de la nuance aux statistiques du marché.

Les ménages avec des prêts à taux variable ont réduit leurs dépenses discrétionnaires de 46 %, illustrant des répercussions macroéconomiques que les régulateurs surveillent de près. Les solutions de couverture et l'éducation des emprunteurs deviennent des facteurs de différenciation, offrant aux prêteurs une voie pour commercialiser de nouveaux produits à taux variable liés aux tranches. Sur l'horizon de prévision, des outils sophistiqués de transfert du risque de taux et des sites de comparaison activés par les fintech devraient élever l'acceptation par les consommateurs des structures à taux variable sur le marché des prêts immobiliers.

Par durée de prêt :

les durées prolongées répondent à l'accessibilité financièreLes prêts dépassant 20 ans représentaient 48,58 % de la part du marché mondial des prêts immobiliers en 2025 et progressent à un TCAC de 9,12 % à mesure que la hausse des prix dépasse la croissance des revenus, notamment dans les grandes métropoles mondiales. Les maturités hypothécaires de 30 ans ou plus deviennent courantes au Japon, au Royaume-Uni et aux Pays-Bas, permettant des sorties mensuelles plus faibles mais prolongeant le risque de bilan pour les prêteurs. La tranche de 11 à 20 ans attire les cohortes à revenus moyens cherchant une accumulation de capitaux propres plus rapide, tandis que les produits de ≤ 10 ans s'adressent aux emprunteurs aisés ciblant des économies d'intérêts.

Des durées moyennes plus longues signifient des intérêts totaux plus élevés, mais elles stabilisent également les taux de délinquance en réduisant les charges de paiement mensuel lors des chocs économiques. Les décideurs politiques évaluent ces avantages par rapport aux implications systémiques d'un amortissement plus lent. D'ici 2031, l'interaction entre l'accessibilité financière, la surveillance réglementaire et l'appétit du marché secondaire pour les titres adossés à des prêts hypothécaires à long terme façonnera les choix de durée sur le marché des prêts immobiliers.

Analyse géographique

Marché des Prêts Immobiliers en Amérique du Nord

L'Amérique du Nord a représenté 40,32 % de la part de marché mondiale des prêts immobiliers en 2025, soutenue par la mécanique du marché secondaire américain dans laquelle les garanties de Ginnie Mae continuent d'attirer entre 25 et 33 % d'investissements étrangers dans les titres adossés à des créances hypothécaires. Des taux élevés supérieurs à 7 % et un faible stock de logements existants freinent le volume des transactions, comme en témoigne le fait que 26 % des achats de 2024 ont été conclus en espèces. Le Canada fait face à 300 milliards USD de renouvellements en 2025, mettant à l'épreuve la résilience des ménages à mesure que les termes fixes souscrits en 2020 arrivent à échéance.

Marché des Prêts Immobiliers en Asie-Pacifique

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un CAGR projeté de 9,86 %, l'Inde enregistrant un record sur 11 ans de 173 000 ventes de logements au cours du premier semestre 2024 et anticipant un triplement du secteur immobilier à 1,5 billion USD d'ici 2034. La décision politique de la Chine de réduire les taux hypothécaires de 50 points de base et d'assouplir les apports initiaux pour les résidences secondaires à 15 % pourrait bénéficier à 50 millions de ménages. Les marchés matures comme l'Australie connaissent une demande durable liée à une forte migration nette et à une offre limitée, tandis que le Japon met l'accent sur le réaménagement urbain pour compenser le déclin démographique.

Marché des Prêts Immobiliers en Europe

L'Europe affiche une reprise timide avec des prix nominaux des logements en hausse de 4,9 % en glissement annuel au quatrième trimestre 2024, bien que les divergences soient marquées : les prix allemands ont chuté de 7,1 % tandis que la Pologne a progressé de 13 %. La production hypothécaire a fléchi dans un contexte de taux moyens à 4 %, et les encours français ont reculé de 0,65 % pour atteindre 1,424 billion EUR à mi-2024. Les Pays-Bas s'attendent à ce que les taux baissent légèrement à 3–3,5 % d'ici fin 2025, mais la persistance des pénuries d'offre pousse les valeurs moyennes des transactions vers 488 000 EUR.

Paysage concurrentiel

Le marché des prêts immobiliers connaît une phase intense de disruption technologique et de consolidation qui redéfinit les frontières concurrentielles. Rocket Companies a donné le ton en 2025 en absorbant Mr. Cooper pour 9,4 milliards USD et Redfin pour 1,75 milliard USD, forgeant une plateforme qui marie la recherche immobilière, le courtage, l'origination et la gestion sous un même toit. L'acquisition par Bayview Asset Management de Guild Holdings pour 1,3 milliard USD souligne l'appétit du capital-investissement pour les opérations d'envergure, tandis que Bajaj Housing Finance en Inde a utilisé le produit de son introduction en bourse de 16 milliards USD pour s'étendre numériquement dans les villes de rang 2.

Les prêteurs axés sur le numérique se différencient par la rapidité et le coût. Les souscripteurs activés par l'IA prennent des décisions en quelques minutes, permettant aux entreprises de proposer des taux plus précis sans sacrifier la rentabilité. Des plateformes telles que TidalWave et Synergy One utilisent respectivement l'apprentissage automatique et la blockchain pour cibler des niches mal desservies — du prêt équitable pour les emprunteurs minoritaires aux lignes de crédit sur valeur domiciliaire tokenisées. HSBC Expat, quant à lui, capitalise sur les flux de talents mondiaux en regroupant des prêts hypothécaires transfrontaliers avec des fonctionnalités de couverture de change, facturant des honoraires premium aux professionnels mobiles à l'international.

Les banques établies bénéficient toujours d'un financement par dépôts à faible coût, mais s'efforcent de moderniser leurs systèmes hérités, souvent par le biais de partenariats ou de fusions-acquisitions sélectives. Wells Fargo a élargi sa portée numérique en intégrant un chatbot d'IA dans son portail grand public, tandis que BNP Paribas a investi dans des services natifs du cloud pour réduire les frais généraux sur les marchés européens à faibles marges. Les thèmes stratégiques convergent donc autour de l'intégration verticale, du leadership technologique et de la spécialisation par segment. Les cinq premiers initiateurs contrôlant environ 35 % du volume mondial, la rivalité reste équilibrée ; mais les opérateurs qui alignent le mieux l'agilité numérique, la diversité du financement et la conformité réglementaire sont positionnés pour surpasser le marché global des prêts immobiliers jusqu'en 2030.

Leaders du secteur des prêts immobiliers

Rocket Mortgage (Quicken Loans)

Wells Fargo & Co.

Bank of America Corporation

JPMorgan Chase & Co.

Citigroup Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Prêts Immobiliers couvertes dans ce rapport

- Rocket Mortgage (Quicken Loans)

- Wells Fargo & Co.

- Bank of America Corporation

- JPMorgan Chase & Co.

- Citigroup Inc.

- HSBC Group

- Goldman Sachs (Marcus)

- Charles Schwab & Co.

- Morgan Stanley

- U.S. Bank

- Barclays plc

- BNP Paribas Personal Finance

- Santander Consumer Finance

- ANZ Bank

- Commonwealth Bank of Australia

- China Construction Bank

- ICICI Bank Ltd.

- LIC Housing Finance Ltd.

- Dewan Housing Finance Corp. Ltd.

- Nationwide Building Society

Lire l'analyse des entreprises du Marché des Prêts Immobiliers

Développements récents du secteur sur le Marché des Prêts Immobiliers

- Juin 2025 : Bayview Asset Management a annoncé un accord en espèces de 1,3 milliard USD pour acquérir Guild Holdings, poursuivant une vague de fusions à la recherche d'économies d'échelle.

- Mai 2025 : L'Inde a coté ses premiers titres adossés à des prêts hypothécaires résidentiels, une étape importante qui devrait approfondir la liquidité du marché des capitaux pour les prêteurs locaux.

- Mars 2025 : Rocket Companies a accepté d'acquérir Mr. Cooper Group pour 9,4 milliards USD en actions, formant un portefeuille de gestion de 2 100 milliards USD et ciblant 500 millions USD d'efficiences annuelles.

- Février 2025 : La FHFA a publié sa règle finale renforçant l'accès à la liquidité des banques fédérales de prêts immobiliers en modifiant le traitement du crédit non garanti.

Portée du rapport mondial sur le marché des prêts immobiliers

Le marché mondial des prêts immobiliers désigne le marché financier dans lequel les particuliers et les familles empruntent de l'argent auprès d'institutions financières pour acheter ou refinancer des propriétés résidentielles. Les prêts immobiliers, également connus sous le nom de prêts hypothécaires, sont des prêts à long terme généralement remboursés sur plusieurs années ou décennies. Le marché des prêts immobiliers est segmenté par fournisseur (banques, sociétés de financement du logement et autres), par taux d'intérêt (taux d'intérêt fixe et taux d'intérêt variable), par durée (moins de 5 ans, 6-10 ans, 11-24 ans et 25-30 ans), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine). Le rapport offre la taille du marché et les prévisions pour le marché des prêts immobiliers en valeur (milliards USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Achat (neuf/existant) |

| Amélioration du logement/rénovation |

| Autres (construction, refinancement, etc.) |

| Banques |

| Sociétés de financement du logement |

| Autres |

| Taux d'intérêt fixe |

| Taux d'intérêt variable |

| Inférieure ou égale à 10 ans |

| 11 à 20 ans |

| Supérieure à 20 ans |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par objet du prêt | Achat (neuf/existant) | |

| Amélioration du logement/rénovation | ||

| Autres (construction, refinancement, etc.) | ||

| Par fournisseur | Banques | |

| Sociétés de financement du logement | ||

| Autres | ||

| Par taux d'intérêt | Taux d'intérêt fixe | |

| Taux d'intérêt variable | ||

| Par durée de prêt | Inférieure ou égale à 10 ans | |

| 11 à 20 ans | ||

| Supérieure à 20 ans | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des prêts immobiliers ?

Le marché des prêts immobiliers est évalué à 6 290 milliards USD en 2026 et devrait atteindre 9 320 milliards USD d'ici 2031.

Quel segment par objet du prêt domine le marché des prêts immobiliers ?

Les prêts hypothécaires d'achat dominent avec 62,36 % de part de marché en 2025 et progressent à un TCAC de 8,91 % jusqu'en 2031.

Qui sont les principaux fournisseurs dans le secteur des prêts immobiliers ?

Les banques détenaient 66,81 % de part de marché en 2025, tandis que les fintech et autres prêteurs non bancaires sont les fournisseurs à la croissance la plus rapide.

Pourquoi les prêts immobiliers à longue durée deviennent-ils populaires ?

Les durées prolongées de plus de 20 ans aident les emprunteurs à gérer des coûts de logement plus élevés en réduisant les paiements mensuels, entraînant un TCAC de 9,12 % dans ce segment.

Quelle région offre les meilleures perspectives de croissance pour les prêts immobiliers ?

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, à un TCAC de 9,86 %, soutenue par une urbanisation robuste et des initiatives gouvernementales en matière de logement.

Comment les prêts hypothécaires verts influencent-ils le marché des prêts immobiliers ?

Les produits de prêts hypothécaires verts offrent des tarifs préférentiels pour les logements économes en énergie et attirent les investisseurs axés sur les critères ESG, élargissant ainsi à la fois la demande des emprunteurs et les options de financement des prêteurs.

Dernière mise à jour de la page le: