Taille et part du marché des agences de crédit des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

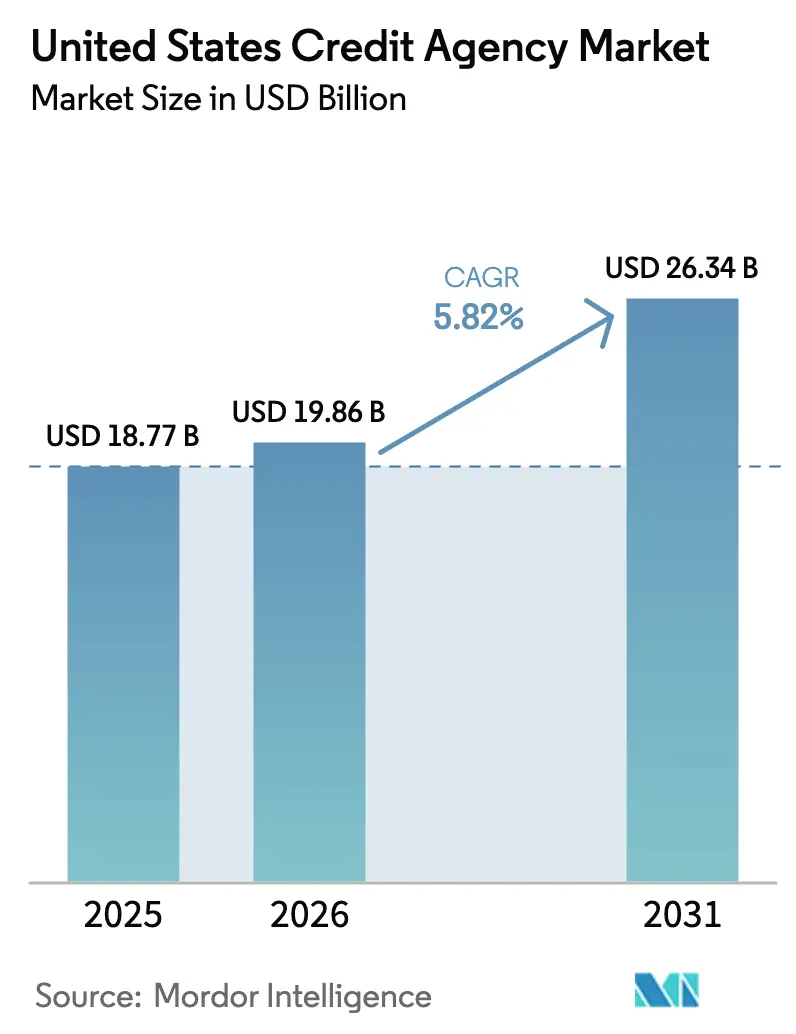

| Taille du marché de l'année de base (2025) | 18.77 Milliards de dollars |

| Taille du Marché (2026) | 19.86 Milliards de dollars |

| Taille du Marché (2031) | 26.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

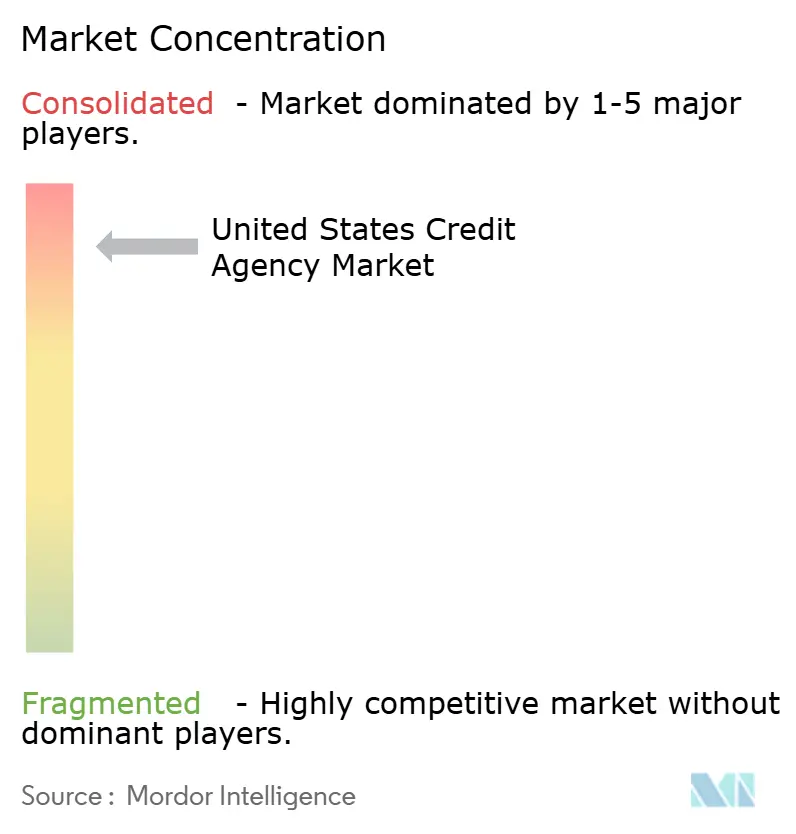

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agences de crédit des États-Unis par Mordor Intelligence

La taille du marché des agences de crédit des États-Unis était évaluée à 18,77 milliards USD en 2025 et devrait croître de 19,86 milliards USD en 2026 pour atteindre 26,34 milliards USD d'ici 2031, à un TCAC de 5,82 % au cours de la période de prévision (2026-2031). La croissance est portée par une demande stable de prêts, une utilisation accrue de données alternatives et des services de surveillance par abonnement, compensant les coûts de conformité liés aux nouvelles réglementations du Bureau de protection financière des consommateurs (CFPB) et de l'Agence fédérale de financement du logement (FHFA). Les prêteurs adoptent des modèles d'apprentissage automatique intégrant les paiements de loyer et les factures de services publics, créant de nouvelles sources de revenus tout en répondant aux exigences réglementaires de transparence algorithmique. La proposition du CFPB sur les courtiers en données et les lois étatiques sur la protection de la vie privée augmentent les coûts, mais poussent les banques et les fintechs vers des fichiers de bureaux de première partie bénéficiant des protections de la loi sur l'exactitude des rapports de crédit équitables (FCRA). Les modèles de prestation natifs du cloud réduisent la latence, permettant des approbations instantanées et soutenant la stabilité des prix à mesure que les contrats tri-bureaux évoluent vers des formats bi-fusion dans la souscription hypothécaire. Le marché est très concentré, les cinq premiers bureaux tirant parti de leur échelle pour investir dans l'intelligence artificielle, acquérir des plateformes de niche et regrouper la protection de l'identité avec les services de crédit. Parmi les exemples clés figurent l'acquisition de Discover par Capital One, le lancement d'OneTru par TransUnion et le pipeline de transactions d'Experian. La croissance régionale varie : le Sud ancre le volume avec une large base d'emprunteurs, l'Ouest stimule l'innovation grâce à la demande des fintechs, et le Nord-Est se concentre sur l'analytique lourde en conformité pour une faible variabilité des défauts.

Principaux enseignements du rapport

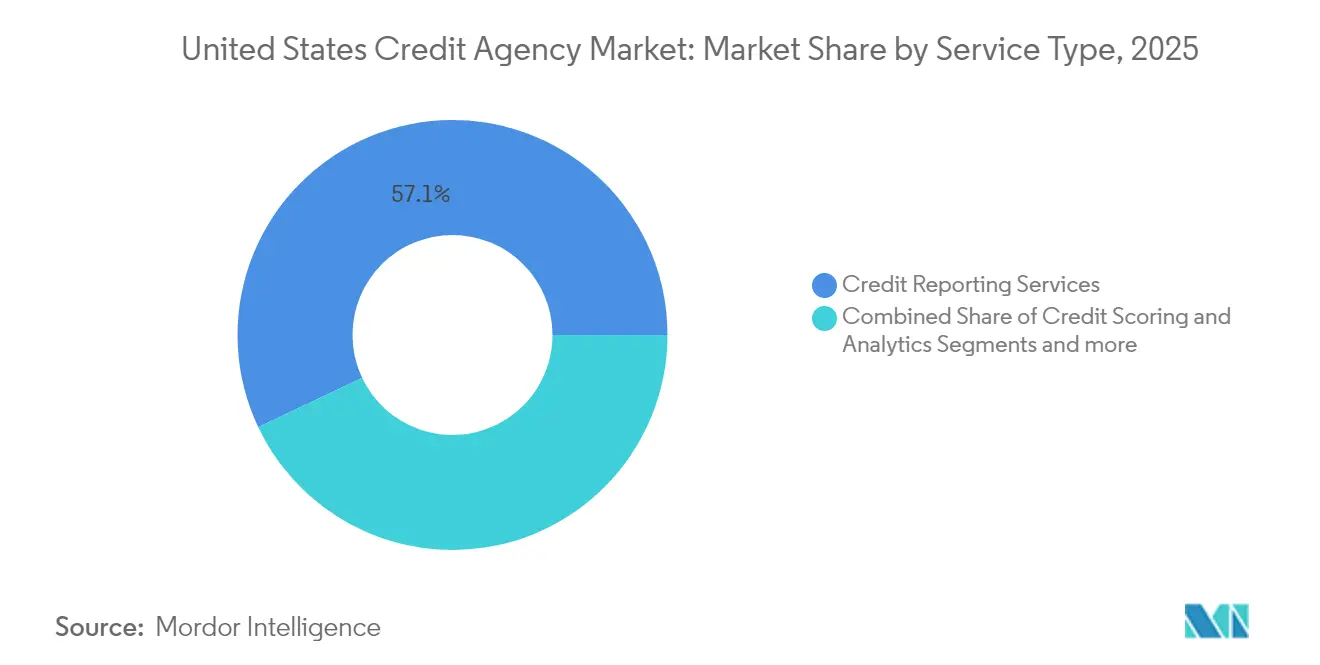

- Par type de service, les services de rapport de crédit ont détenu 57,05 % de la part de marché des agences de crédit des États-Unis en 2025, tandis que la notation de crédit et l'analytique devraient croître à un TCAC de 6,69 % jusqu'en 2031.

- Par secteur d'utilisateur final, les services financiers ont représenté 38,33 % de la taille du marché des agences de crédit des États-Unis en 2025 ; les médias et la technologie mènent l'expansion future à un TCAC de 8,47 %.

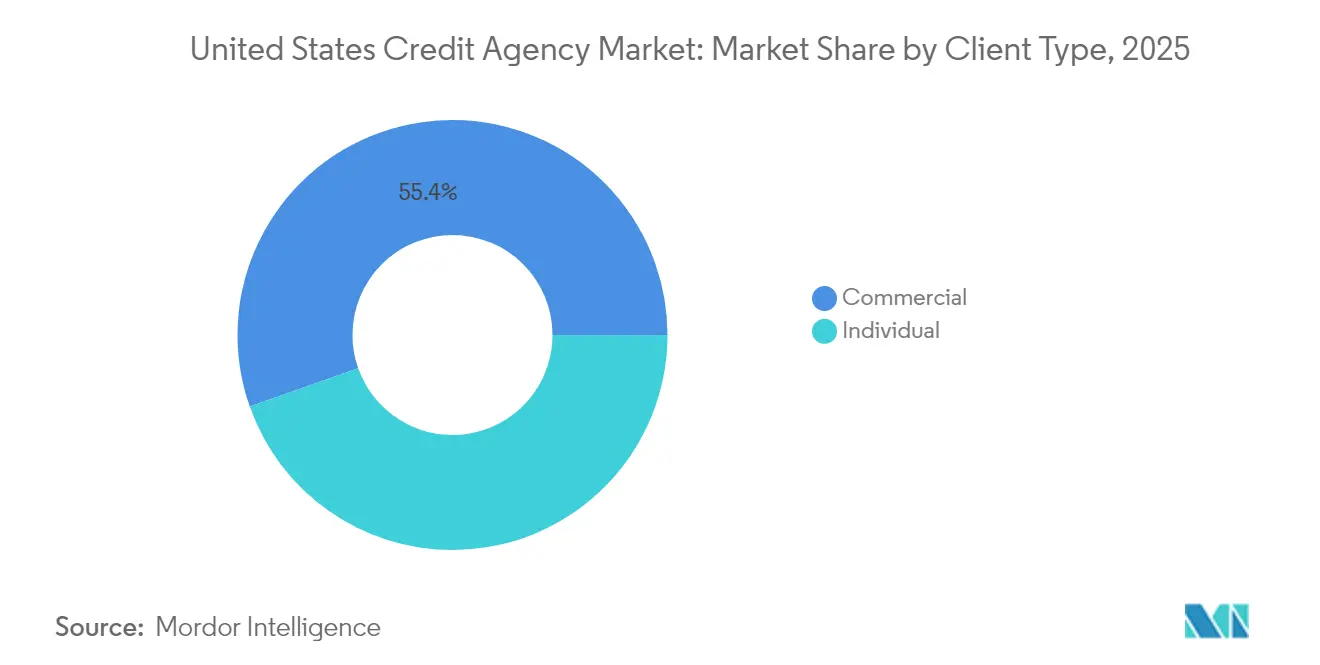

- Par type de client, les clients commerciaux ont représenté 55,40 % de la taille du marché des agences de crédit des États-Unis en 2025, tandis que les services aux particuliers progressent à un TCAC de 6,22 %.

- Par géographie, le Sud a capturé 37,75 % de la part des revenus du marché des agences de crédit des États-Unis en 2025 ; le TCAC de 6,98 % de la région Ouest jusqu'en 2031 en fait la zone à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agences de crédit des États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Notation par données alternatives pilotée par l'intelligence artificielle | +1.2% | National, gains précoces dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Volumes croissants de prêts Acheter maintenant payer plus tard et de prêts fintechs | +0.9% | National, accent urbain | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de modèles de crédit inclusifs | +0.8% | National, centres de conformité dans le Nord-Est | Long terme (≥ 4 ans) |

| Expansion des données de crédit pour les petites entreprises | +0.7% | National, forte présence dans le Sud et le Midwest | Moyen terme (2-4 ans) |

| Abandon des courtiers en données | +0.6% | Californie et Nord-Est | Moyen terme (2-4 ans) |

| Plateformes de bureaux natives du cloud | +0.5% | National, dirigé par l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de la notation par données alternatives pilotée par l'intelligence artificielle

Les moteurs d'apprentissage automatique ingèrent des données de loyer, de services publics et d'utilisation mobile pour évaluer les emprunteurs à faible historique de crédit, offrant aux prêteurs une couverture plus large tout en satisfaisant les objectifs d'équité du CFPB. Citigroup estime que l'intelligence artificielle pourrait accroître les bénéfices bancaires mondiaux de 170 milliards USD d'ici 2028, les gains dans la souscription de crédit fournissant une grande partie de cet avantage [1]Citigroup, "Potentiel de profit de l'intelligence artificielle dans le secteur bancaire," citigroup.com . Les agences exploitent stratégiquement des actifs de données jusqu'alors inexploités pour débloquer de nouvelles opportunités de revenus et renforcer leur positionnement sur le marché. Elles introduisent également des rapports complets sur les risques liés aux modèles qui fournissent une analyse approfondie des mécanismes de contrôle des biais, garantissant la conformité aux normes réglementaires en évolution. En donnant la priorité à la transparence dans leurs opérations, ces agences renforcent leur capacité à atténuer les risques réglementaires et à maintenir leur crédibilité sur le marché. De plus, cette approche consolide leur rôle de facilitateurs essentiels d'une mise en œuvre responsable de l'intelligence artificielle au sein du secteur des prêts.

Volumes croissants de prêts Acheter maintenant payer plus tard et de prêts fintechs

Apple a commencé à transmettre les données des transactions Pay Later à Experian en mars 2024, signalant un passage des versements hors-bilan aux obligations de crédit entièrement déclarées [2]Experian PLC, "Communiqué de presse sur la déclaration des données Apple Pay Later," experian.com . Les recherches du CFPB montrent que près d'un utilisateur d'Acheter maintenant payer plus tard sur cinq a manqué un paiement en 2024, créant une demande des prêteurs pour une surveillance de niveau bureau et des prévisions de pertes. Les agences intègrent des attributs d'Acheter maintenant payer plus tard dans des scores spécialisés qui suivent l'utilisation des paiements en quatre fois et les reports, puis revendent ces informations aux émetteurs de cartes qui luttent contre l'érosion de leur part de marché. Les tableaux de bord directs au consommateur permettent aux emprunteurs de surveiller leur historique d'Acheter maintenant payer plus tard, générant des frais d'abonnement tout en allégeant les charges liées aux litiges. Les premières données suggèrent que les données déclarées d'Acheter maintenant payer plus tard augmentent le score FICO moyen de 10 à 12 points pour les utilisateurs ponctuels, élargissant l'accès aux lignes de crédit grand public.

Pression réglementaire en faveur de modèles de crédit inclusifs

L'FHFA rendra obligatoires les fichiers bi-fusion et migrera vers FICO 10T plus VantageScore 4.0 au quatrième trimestre 2025, obligeant les prêteurs à réévaluer la combinaison de bureaux et la puissance prédictive [3]Agence fédérale de financement du logement, "Calendrier de mise en œuvre du score de crédit et du bi-fusion," fhfa.gov . Le projet du CFPB de décembre 2024 étend la couverture de la FCRA aux courtiers en données, orientant la demande vers les bureaux disposant de flux de travail à objectif autorisé établis. Les interdictions étatiques des dettes médicales inférieures à 500 USD nécessitent des filtres de suppression dynamiques qui maintiennent l'exactitude des fichiers entre les juridictions. Les agences dotées d'architectures natives du cloud peuvent mettre à jour les règles d'exclusion en temps quasi réel, transformant la conformité en service à valeur ajoutée. La notation inclusive aligne les intérêts commerciaux sur les objectifs de politique publique, soutenant une croissance continue même alors que des plafonds de frais se profilent.

Expansion des produits de données de crédit pour les petites entreprises

L'article 1071 de la loi Dodd-Frank contraint les prêteurs à collecter des données démographiques et géographiques sur les demandeurs d'entreprises après juillet 2025, créant de nouveaux flux de données que les bureaux peuvent assainir et analyser. Les études du FinRegLab mettent en évidence des lacunes persistantes de financement pour les entreprises appartenant à des minorités, encourageant les bureaux à développer des scores alternatifs basés sur les flux de trésorerie et le commerce électronique. Les programmes pilotes initiaux menés avec des banques communautaires au Texas ont démontré une réduction significative du temps et des efforts nécessaires pour les examens manuels de documents, tout en obtenant simultanément une augmentation des taux d'approbation pour les entreprises nouvellement créées. Les agences facturent ces rapports à un prix premium car ils réduisent le risque de litiges relatifs aux prêts équitables et accélèrent les délais de traitement des prêts. La diversification vers des ensembles de données commerciales protège les revenus contre les cycles d'emprunt des consommateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de la législation sur la protection des données privées | -0.8% | Californie, New York, Illinois | Moyen terme (2-4 ans) |

| Volatilité des taux hypothécaires | -0.7% | Marchés immobiliers à coût élevé | Court terme (≤ 2 ans) |

| Projet du CFPB d'ouvrir les scores en source ouverte | -0.6% | National | Long terme (≥ 4 ans) |

| Contrôle des prix tri-bureaux | -0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la législation sur la protection des données privées (patchwork étatique américain)

L'extension de la loi sur les droits à la vie privée des consommateurs de Californie, le projet de loi sur l'équité numérique de New York et la loi sur la confidentialité des informations biométriques de l'Illinois imposent chacun des règles distinctes en matière de consentement, de conservation et de suppression. Les agences doivent exécuter des flux de travail parallèles qui vérifient la provenance des données aux frontières étatiques, ce qui alourdit les dépenses de stockage en cloud et d'audit de conformité. Les retards dans le traitement des demandes de désinscription peuvent entraîner des amendes légales pouvant atteindre 7 500 USD par infraction, ce qui érode les marges bénéficiaires. Certains bureaux répondent en géolocalisant les produits sensibles ou en intégrant des suppléments de confidentialité dans les contrats. Bien que les règles de confidentialité limitent la portée des données, elles intensifient simultanément la demande des prêteurs pour des sources vérifiées et conformes à la FCRA, compensant partiellement la perte de volume.

Volatilité des taux hypothécaires freinant les volumes d'approbation

Les taux hypothécaires fixes sur trente ans ont oscillé près de 7 % au début de 2025, freinant l'activité de refinancement et réduisant les demandes tri-fusion jusqu'à 35 % par rapport aux pics de 2021 [4]Banque fédérale de réserve de Chicago, "Impact du taux hypothécaire sur les demandes de crédit," chicagofed.org . La réduction des approbations affaiblit les offres groupées hypothécaires à forte marge qui combinent rapports, scores et vérifications de fraude. Les agences déplacent leur attention commerciale vers les lignes de crédit sur valeur nette immobilière, les refinancements avec retrait de liquidités et les prêts à la construction pour compenser la perte de volume. Les startups fintech spécialisées dans les API de comparaison de taux consomment toujours des données de bureau mais négocient des prix plus serrés, comprimant les rendements. À mesure que les taux se stabilisent, les prêts à l'achat compenseront partiellement la baisse des refinancements, mais la variabilité reste un facteur déterminant pour les revenus à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'analytique accélère la composition des revenus

Les services de rapport de crédit ont capturé 57,05 % du marché des agences de crédit des États-Unis, renforçant leur position de principal fournisseur de données pour les prêteurs. Le segment de la notation de crédit et de l'analytique devrait se développer à un TCAC de 6,69 %, dépassant le taux de croissance des services de rapport traditionnels. Cette croissance reflète une augmentation notable du segment axé sur l'analytique du marché des agences de crédit des États-Unis. Les principaux facteurs qui stimulent cette expansion comprennent les exigences réglementaires en matière de transparence de l'intelligence artificielle, la prolifération des offres Acheter maintenant payer plus tard (BNPL), et la demande accrue d'approbations de crédit en temps réel. Par ailleurs, les services de surveillance par abonnement et de protection de l'identité atténuent les risques associés aux cycles de prêt. Ces services connaissent des pics de demande lors d'incidents de violation de données, garantissant des flux de revenus stables.

À mesure que les modèles de notation arrivent à maturité, les bureaux ajoutent des fonctionnalités comportementales telles que la volatilité des dépenses, le rythme des chèques de paie et les indicateurs de fraude géospatiaux, renforçant ainsi la puissance prédictive. Les agences qui pilotent des techniques d'apprentissage fédéré préservent la confidentialité des consommateurs tout en entraînant des réseaux, maintenant ainsi la conformité juridique. L'avantage algorithmique propriétaire justifie des prix premium, mais les initiatives pendantes du CFPB en matière de transparence des algorithmes menacent d'éroder cet avantage concurrentiel. Pour se couvrir, les bureaux donnent la priorité à la propriété unique des données — privilèges sur les registres publics, flux de données de paie et séries de flux de trésorerie vérifiées. La prestation en cloud réduit le coût de calcul par demande d'environ 25 % et permet des offres groupées à l'utilisation qui attirent les startups fintech.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les secteurs technologiques alimentent la demande de la prochaine vague

Les services financiers ont représenté une part substantielle de 38,33 % de la taille du marché des agences de crédit des États-Unis, consolidant leur position de leader. La croissance dans cette base ralentit à des chiffres moyens stables à mesure que les cartes de crédit et les prêts automobiles arrivent à maturité. À l'inverse, les clients des médias et de la technologie — notamment les plateformes de diffusion en continu, les marchés de travail à la demande et les fournisseurs de logiciels en tant que service — achètent des données de bureau à un TCAC de 8,47 %, cherchant la vérification d'identité, l'analytique du partage de comptes et les scores de fraude à l'achat. Les règles de sélection à l'emploi émises en vertu de la circulaire 2024-06 du CFPB obligent les grands employeurs technologiques à exiger des rapports conformes à la FCRA pour les recrutements algorithmiques, augmentant les volumes de commandes.

Les prestataires de soins de santé, les services publics et les entreprises de télécommunications complètent les cas d'usage de niche avec des schémas de réquisition stables, notamment pour les décisions de dépôt et les plans de financement des patients. Les programmes d'abonnement automobile exploitent les scores de bureau pour calibrer les pénalités de dépassement de kilométrage. La diversité émergente réduit le risque de concentration et pousse les bureaux à créer des interfaces de programmation d'application modulaires adaptées à chaque secteur vertical. Le succès de la vente croisée dépend de l'intégration unique des données, de sorte que chaque produit supplémentaire entraîne des coûts marginaux plutôt que des projets sur mesure. Cette échelle débloque un effet de levier opérationnel plus élevé et amortit la pression sur les prix dans les segments traditionnels du secteur des agences de crédit des États-Unis.

Par type de client : les abonnements individuels améliorent les marges

Les entités commerciales consomment encore 55,40 % des revenus de 2025, mais la catégorie individuelle croît plus rapidement à 6,22 % jusqu'en 2031, à mesure que les craintes relatives à la vie privée et la culture du score de crédit se répandent. Les agences convertissent les droits réglementaires de divulgation de fichiers en applications freemium qui proposent en vente incitative la surveillance des scores, les analyses du dark web et l'assurance contre le vol d'identité. Les refontes de l'expérience client — commutateurs de gel en un seul clic, actualisation hebdomadaire du VantageScore et conseils ludifiés sur la santé du crédit — maintiennent le taux de désabonnement en dessous de 2 % par mois. La valeur à vie augmente parce que les services complémentaires, tels que les moteurs de comparaison de taux de prêt et les trackers d'Acheter maintenant payer plus tard, approfondissent la part de portefeuille.

Les clients commerciaux restent indispensables pour les extractions de données en masse qui génèrent des économies d'échelle ; cependant, ils exercent une pression pour obtenir des concessions tarifaires face à la pression réglementaire visant à réduire les frais des emprunteurs. Les agences répondent en regroupant les modules de lutte contre la fraude, de connaissance du client (KYC) et de lutte contre le blanchiment d'argent qui augmentent le revenu moyen par unité tout en masquant les baisses de prix catalogue. L'expansion individuelle ancre ainsi la résilience globale des marges sur le marché des agences de crédit des États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États du Sud ont capturé 37,75 % des revenus de bureau de 2025, portés par les flux migratoires de population, la vigueur des originations hypothécaires et l'étendue des réseaux de banques communautaires. La Floride et le Texas affichent une croissance à deux chiffres des demandes de prêts fintech, et les prêteurs dans ces États achètent des analyses avancées des flux de trésorerie pour accommoder les schémas d'emploi non traditionnels. L'inflation immobilière à Atlanta, Miami et Dallas accroît le risque de choc de paiement, suscitant une demande de règles de notation tenant compte de la localisation. Les agences s'associent également avec des universités régionales pour tester des flux de données de paiement de loyer, anticipant les mandats d'inclusivité du CFPB.

La région Ouest, tout en dominant actuellement le chiffre d'affaires, devrait atteindre un taux de croissance annuel composé (TCAC) significatif de 6,98 % d'ici 2031. La loi sur les droits à la vie privée des consommateurs de Californie pousse les entreprises vers des interfaces de programmation d'application de bureau respectueuses de la vie privée dès la conception, permettant aux agences de facturer des suppléments de conformité. Les startups de la Silicon Valley intègrent des outils de décision en une fraction de seconde dans les offres de financement intégrées aux applications, consommant des appels de bureau à haute fréquence qui augmentent le nombre de transactions. L'Oregon et Washington contribuent en tant que centres de commerce électronique qui utilisent la vérification d'identité pour stopper les prises de contrôle de comptes. L'adoption par l'Ouest des ensembles de données de location, d'abonnement et d'Acheter maintenant payer plus tard fournit un terrain fertile pour de nouvelles variantes de scores adaptées aux flux de trésorerie de l'économie à la demande.

Le Nord-Est combine une profondeur historique dans les services financiers avec un faible risque de défaillance. La proximité réglementaire accélère les programmes pilotes sur la notation par intelligence artificielle explicable ; les agences organisent des groupes d'utilisateurs sur les risques liés aux modèles à New York et dans le Massachusetts pour recueillir des commentaires avant un déploiement national. La demande du Midwest reste modérée mais stable. Les banques communautaires qui naviguent dans les transitions industrielles achètent des fichiers de bureau commerciaux enrichis d'historiques de paiement des fournisseurs qui évaluent la résilience des petits fabricants. Ces schémas régionaux diversifiés permettent aux bureaux d'adapter les niveaux de tarification et de profondeur des données, maximisant la capture de valeur sur le marché des agences de crédit des États-Unis.

Paysage concurrentiel

Les cinq acteurs nationaux — Equifax, Experian, TransUnion, Dun & Bradstreet et LexisNexis Risk Solutions — commandent une part de revenus de marché majeure, aboutissant à un statut d'oligopole quasi parfait. Leur domination est renforcée par de vastes ensembles de données historiques, des intégrations avec les prêteurs et des certifications de conformité qui créent de formidables barrières à l'entrée. Le directeur du CFPB, Rohit Chopra, a qualifié le groupe de « cartel des bureaux de crédit » après avoir observé une multiplication par quatre des prix des rapports depuis 2022. Cet examen accélère les mises à niveau des plateformes conçues pour afficher des pistes d'audit, des tableaux de bord sur les biais et le suivi de la résolution des litiges.

Les mouvements stratégiques soulignent l'expansion verticale. L'acquisition de Monevo par TransUnion en avril 2025 intègre la pré-qualification instantanée dans son cloud OneTru, capturant des revenus de prospects par recommandation tout en renforçant les fossés de données. Equifax investit massivement dans Workforce Solutions pour vendre en complément la vérification des revenus à mesure que les prêteurs adoptent les règles de capacité de remboursement. Experian pilote des scores de performance Acheter maintenant payer plus tard, les regroupant avec les offres FICO grand public pour rester pertinent auprès des jeunes générations. Dun & Bradstreet exploite les ensembles de données de l'article 1071 pour remanier son modèle PAYDEX pour les petites entreprises. LexisNexis intègre les privilèges sur les registres publics avec les lignes de crédit des consommateurs, armant les assureurs d'informations combinées sur la propriété et le crédit.

L'intensité concurrentielle tourne autour de la latence, de l'explicabilité des modèles et de la profondeur des actifs alternatifs plutôt que du simple nombre de fichiers. La migration vers le cloud réduit les délais de réponse moyens à moins de 300 millisecondes et abaisse le coût marginal des nouveaux attributs de données. Les agences qui atteignent un délai d'exécution inférieur à la seconde remportent des contrats de finance intégrée avec des applications fintech. Cependant, la concentration alimente les discussions sur la concurrence déloyale ; les affaires proposées de conduite anticoncurrentielle pourraient imposer la portabilité des données ou des remèdes tarifaires. Les bureaux se préparent en faisant du lobbying sur des motifs de cybersécurité et en mettant en évidence la réduction du risque systémique qu'ils fournissent.

Leaders du secteur des agences de crédit des États-Unis

Equifax Inc.

Experian PLC

TransUnion

Dun & Bradstreet Holdings

Fair Isaac Corp. (FICO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Capital One a finalisé son acquisition de Discover d'une valeur de 35,3 milliards USD, créant ainsi le plus grand émetteur de cartes américain et renforçant les rails de réseau propriétaires.

- Avril 2025 : TransUnion a acquis Monevo, lui donnant accès à une place de marché qui relie plus de 150 prêteurs à des sites de comparaison aux États-Unis et au Royaume-Uni.

- Décembre 2024 : Le CFPB a proposé des mises à jour de la Réglementation V qui étendent la couverture de la FCRA aux courtiers en données et resserrent les règles relatives à l'objectif autorisé.

- Février 2024 : Experian a commencé à ajouter des prêts Apple Pay Later aux fichiers des consommateurs, marquant le premier accord majeur de déclaration d'Acheter maintenant payer plus tard.

Périmètre du rapport sur le marché des agences de crédit des États-Unis

Une agence de crédit est une entité à but lucratif qui collecte des données sur les dettes des particuliers et des entreprises. Elle évalue ensuite ces données pour générer un score de crédit, une représentation numérique de la solvabilité de l'emprunteur. Les agences de crédit des États-Unis sont segmentées par type de client et par secteur vertical. Par type de client, le marché est segmenté en individuel et commercial, et par secteur vertical, le marché est segmenté en direct au consommateur, gouvernement et secteur public, soins de santé, services financiers, logiciels et services professionnels, médias et technologie, automobile, télécommunications et services publics, vente au détail et commerce électronique, et autres types de secteurs verticaux. Le rapport offre la taille du marché et des prévisions pour le marché des agences de crédit des États-Unis en termes de valeur (USD) pour tous les segments ci-dessus.

| Services de rapport de crédit |

| Notation de crédit et analytique |

| Surveillance du crédit et protection de l'identité |

| Direct au consommateur |

| Gouvernement et secteur public |

| Soins de santé |

| Services financiers |

| Logiciels et services professionnels |

| Médias et technologie |

| Automobile |

| Télécommunications et services publics |

| Vente au détail et commerce électronique |

| Autres secteurs verticaux |

| Individuel |

| Commercial |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de service | Services de rapport de crédit |

| Notation de crédit et analytique | |

| Surveillance du crédit et protection de l'identité | |

| Par utilisateur final | Direct au consommateur |

| Gouvernement et secteur public | |

| Soins de santé | |

| Services financiers | |

| Logiciels et services professionnels | |

| Médias et technologie | |

| Automobile | |

| Télécommunications et services publics | |

| Vente au détail et commerce électronique | |

| Autres secteurs verticaux | |

| Par type de client | Individuel |

| Commercial | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des agences de crédit des États-Unis d'ici 2031 ?

Le marché devrait atteindre 26,34 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,82 %.

Quel type de service connaît la croissance la plus rapide ?

La notation de crédit et l'analytique mènent avec un TCAC de 6,69 % jusqu'en 2031, alors que les prêteurs recherchent des outils d'évaluation des risques pilotés par l'intelligence artificielle.

Pourquoi la région Ouest devrait-elle surpasser les autres ?

L'expansion du secteur technologique et les lois strictes sur la protection des données privées stimulent une croissance de TCAC de 6,98 % dans l'Ouest, augmentant la demande de solutions avancées de conformité et de données alternatives.

Comment l'exigence bi-fusion de la FHFA affectera-t-elle les bureaux ?

Elle réduit la dépendance tri-bureaux, récompensant les agences capables de prouver une plus grande précision prédictive sous les modèles FICO 10T et VantageScore 4.0.

Quel rôle jouent les données d'Acheter maintenant payer plus tard dans les revenus des bureaux ?

La déclaration des transactions d'Acheter maintenant payer plus tard, comme Apple l'a fait avec Pay Later, élargit les fichiers de crédit des consommateurs et permet aux agences de vendre de nouveaux produits analytiques aux prêteurs qui surveillent le risque des versements à court terme.

Les abonnements individuels deviennent-ils plus importants ?

Oui. Les offres de protection de l'identité et de surveillance du crédit pour les consommateurs se développent à un TCAC de 6,22 %, ajoutant un flux de revenus à marge plus élevée au-delà des clients institutionnels.

Dernière mise à jour de la page le: