Taille et part du marché de la microfinance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

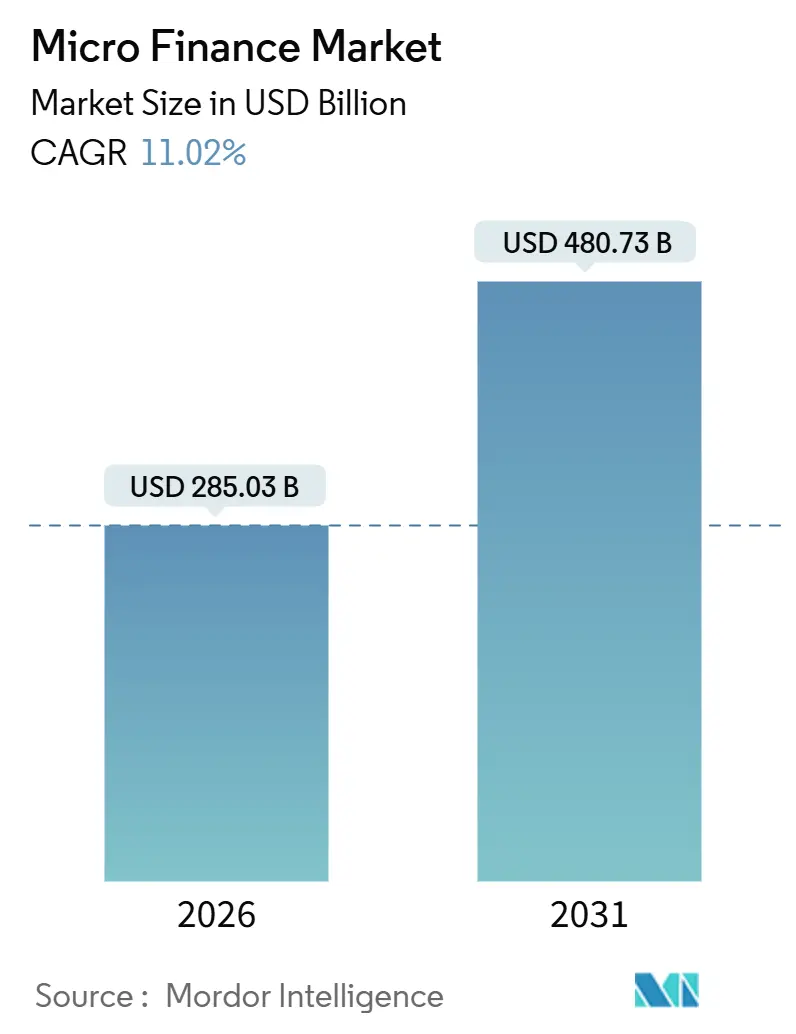

| Taille du Marché (2026) | 285.03 Milliards de dollars |

| Taille du Marché (2031) | 480.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la microfinance par Mordor Intelligence

Le marché de la microfinance a atteint 285,03 milliards USD en 2026, et la taille du marché devrait atteindre 480,73 milliards USD d'ici 2031 à un TCAC de 11,02 %, ce qui reflète une demande stable en matière de crédit abordable à faible montant dans les régions en développement. Les systèmes d'identité numérique soutenus par les gouvernements, portés par le programme d'enregistrement Aadhaar de l'Inde couvrant 1,2 milliard de résidents, ont réduit les coûts de vérification d'identité de la clientèle jusqu'à 80 %, ce qui a permis d'élargir l'intégration formelle des primo-emprunteurs à grande échelle[1]Autorité d'identification unique de l'Inde, "Tableau de bord Aadhaar," UIDAI, uidai.gov.in. La progression de la pénétration des smartphones et de la téléphonie mobile — avec un taux de possession de smartphones de 68 % et un accès mobile de 86 % en 2025 — a déplacé les activités d'origination et de gestion vers des canaux numériques qui réduisent les coûts unitaires pour les micro-prêteurs. L'Asie-Pacifique détient la plus grande présence régionale, et le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, en cohérence avec l'inclusion portée par la monnaie mobile et les cadres politiques ciblés en faveur de la finance inclusive. Les prêteurs utilisent la souscription fondée sur les données, des modèles de distribution hybrides et des partenariats avec des réseaux de paiement et des plateformes de commerce pour réduire les délais d'approbation et élargir la couverture aux micro-entreprises et aux ménages à faibles revenus précédemment exclus.

Points clés du rapport

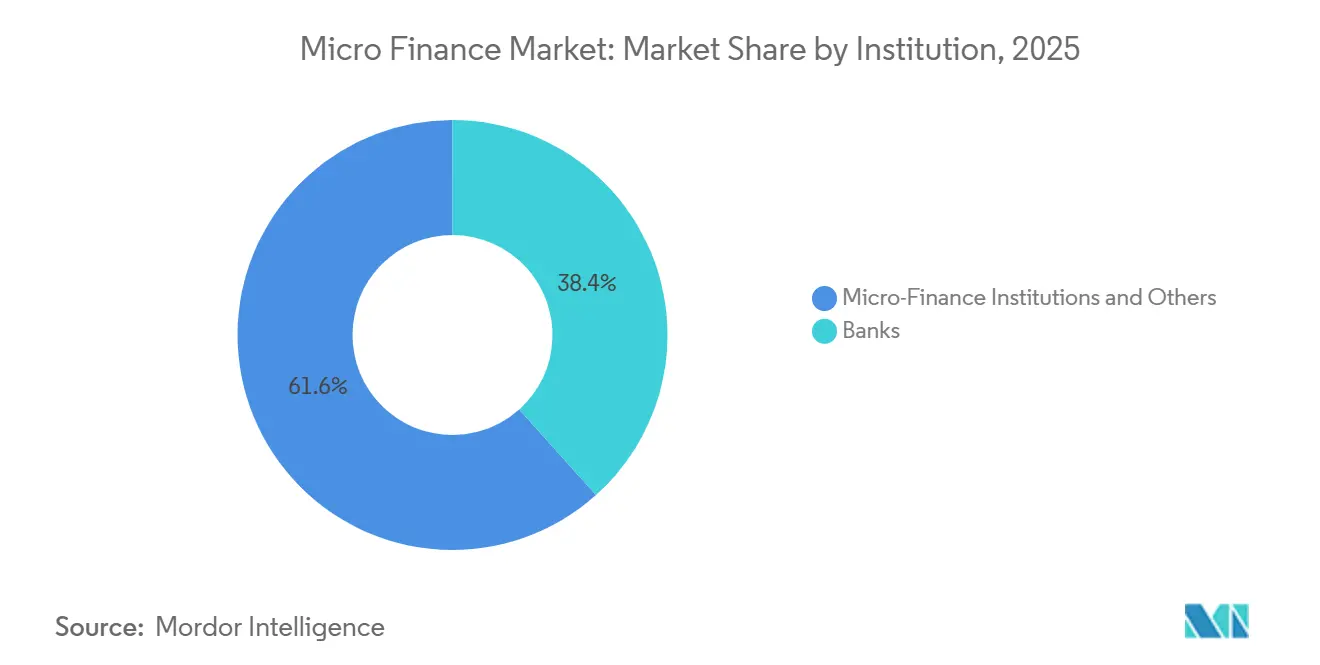

- Par institution, les institutions de microfinance et autres ont dominé avec 61,64 % de la part de marché de la microfinance en 2025. Ce segment devrait se développer à un TCAC de 12,74 % jusqu'en 2031.

- Par utilisateur final, les emprunteurs professionnels représentaient une part de 66,28 % en 2025. Le crédit aux particuliers devrait croître à un TCAC de 11,56 % jusqu'en 2031.

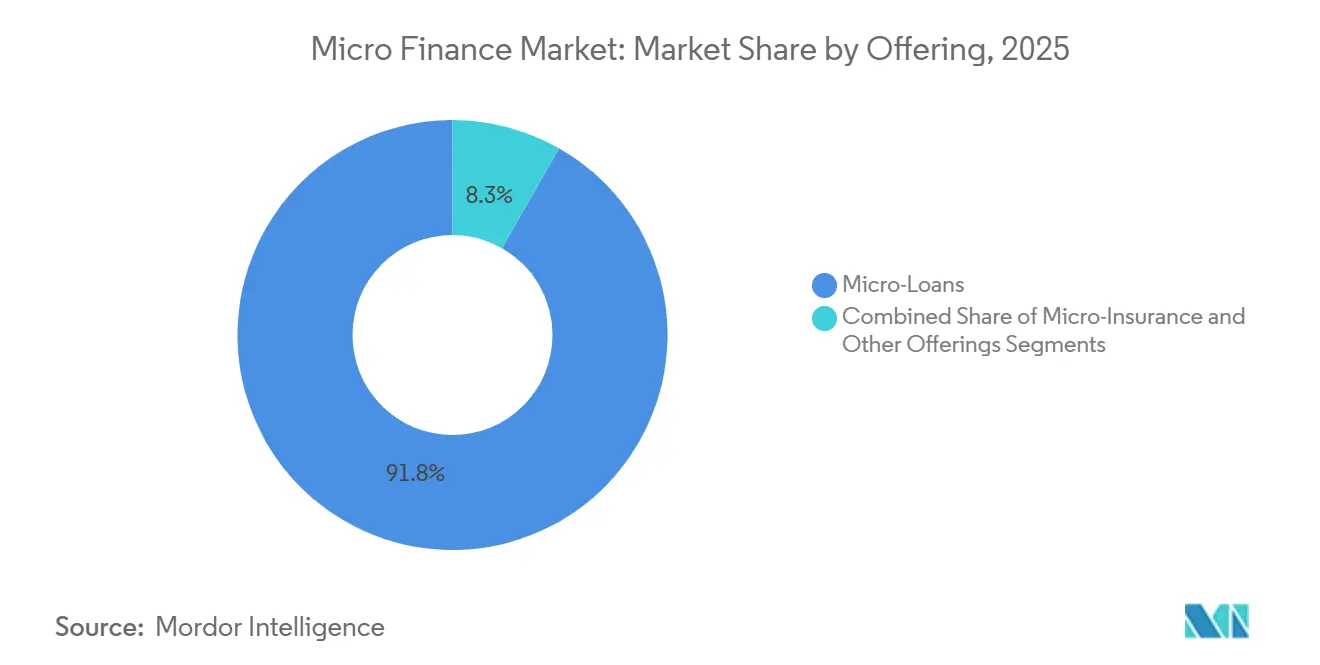

- Par offre, les micro-prêts représentaient une part de 91,75 % en 2025. La micro-assurance devrait croître à un TCAC de 14,42 % jusqu'en 2031.

- Par canal, le hors ligne représentait une part de 68,43 % en 2025. Le canal en ligne devrait se développer à un TCAC de 15,33 % jusqu'en 2031.

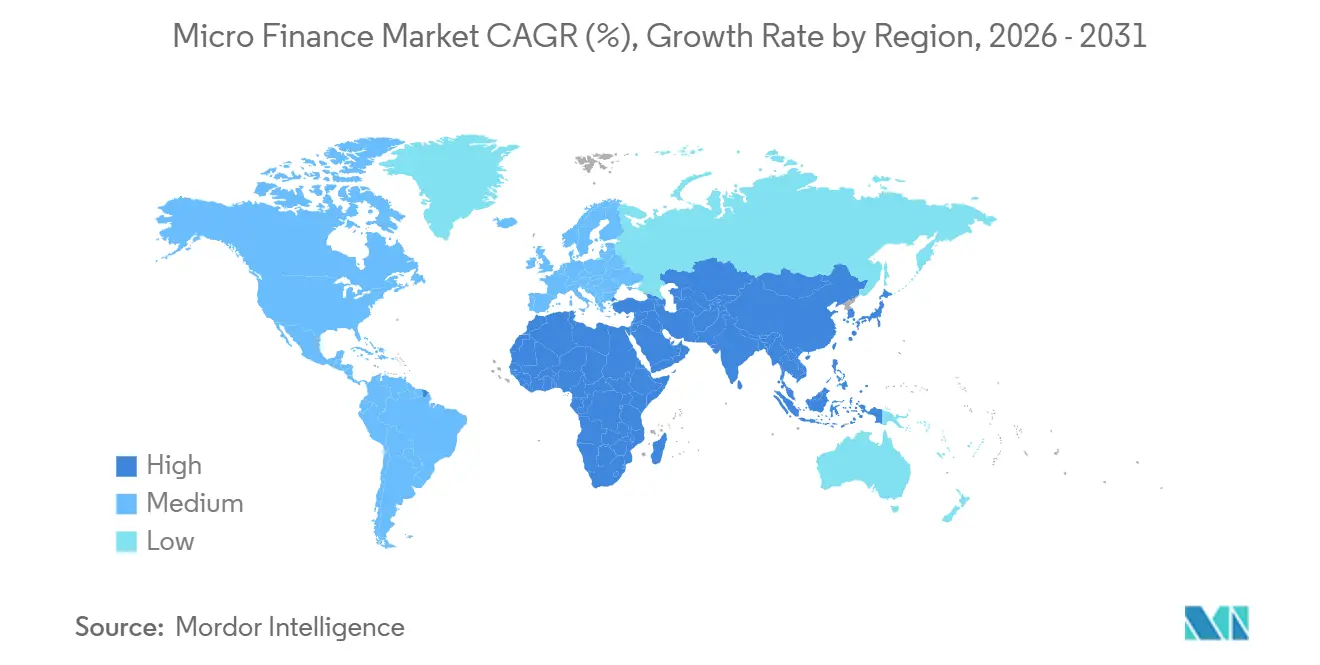

- Par géographie, l'Asie-Pacifique était en tête avec une part de 44,31 % en 2025. La région Moyen-Orient et Afrique devrait croître à un TCAC de 13,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la microfinance

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'inclusion financière portés par les gouvernements | 2.1% | Mondial, avec des gains concentrés en Asie du Sud (les comptes Jan Dhan de l'Inde ont dépassé 500 millions), en Afrique de l'Est (les comptes de monnaie mobile en Éthiopie ont été multipliés par dix) et en Amérique latine (Banca de las Oportunidades en Colombie) | Moyen terme (2-4 ans) |

| La pénétration numérique et mobile réduit les coûts de gestion | 2.8% | Asie-Pacifique (pénétration des smartphones supérieure à 70 % en 2025), Afrique subsaharienne (transactions de monnaie mobile représentant 40 % des adultes), Asie du Sud-Est (revenus des fintechs en Indonésie de 8,6 milliards USD d'ici 2025) | Court terme (≤ 2 ans) |

| Demande non satisfaite croissante de crédit pour les MPME | 2.3% | Mondial — écart de 5 700 milliards USD dans 119 marchés émergents et économies en développement ; particulièrement aigu en Asie du Sud (Inde), en Afrique subsaharienne (écart de 32,2 milliards USD au Nigeria) et au Moyen-Orient (manque à gagner de 6 milliards USD au Pakistan) | Long terme (≥ 4 ans) |

| Titrisation et afflux de capitaux d'investissement à impact dans les actifs de micro-prêts | 1.5% | Amérique latine (émission d'obligations bleues de 2,74 milliards USD en 2023), Europe (réserves de capitaux alignées sur les critères ESG), Asie-Pacifique (clôture du Fonds II d'Accion Ventures de 61,6 millions USD en septembre 2025) | Moyen terme (2-4 ans) |

| Finance intégrée via les plateformes de commerce B2B | 1.6% | Amérique du Nord et Union européenne (écosystèmes fintech matures), pionniers en Asie-Pacifique (flux marchands liés à l'UPI en Inde), adoption émergente en Afrique et au Moyen-Orient (projeté à 40 milliards USD d'ici 2029) | Long terme (≥ 4 ans) |

| Résilience climatique et produits de microfinance verte | 0.9% | Afrique subsaharienne (80 % des agriculteurs marginaux subissent des pertes de rendement), Amérique latine (portefeuille vert de 2,4 millions USD de Financiera FDL au Nicaragua d'ici 2026), Asie du Sud (Fonds climatique intelligent d'Incofin de 550 millions USD sur 5 ans) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les programmes d'inclusion financière portés par les gouvernements favorisent la pénétration des comptes formels

D'ici 2024, la possession de comptes formels avait atteint 75 % dans les économies à revenus faibles et intermédiaires, et les systèmes d'identité numérique nationaux ainsi que les programmes de transfert direct de prestations ont réduit les frictions d'intégration pour les emprunteurs de microfinance dans les régions mal desservies[2]Asad Islam, "Base de données Global Findex 2024," La Banque mondiale, worldbank.org. L'enregistrement Aadhaar couvre désormais 1,2 milliard de résidents en Inde et a permis aux institutions de microfinance de comprimer les coûts de vérification d'identité de la clientèle et de vérifier plus rapidement l'identité des emprunteurs au moment de la demande. Les comptes d'inclusion financière Jan Dhan ont dépassé 500 millions, et les rails numérisés de transfert de prestations ont créé des historiques de transactions que les modèles alternatifs de notation de crédit peuvent exploiter pour les emprunteurs disposant de peu d'antécédents financiers. Les gouvernements d'Afrique et d'Amérique latine ont soutenu des systèmes interopérables de paiement et d'identité, ce qui a amélioré la fiabilité de la vérification des emprunteurs et réduit la charge documentaire pour les portefeuilles de microfinance. Ces rails pilotés par les politiques publiques renforcent la formalisation, permettent une intégration plus rapide dans les districts ruraux et élargissent le marché de la microfinance grâce à une réduction des coûts de conformité à l'origination et à la gestion.

La pénétration numérique et mobile comprime les coûts opérationnels et ouvre l'accès à distance

La possession mondiale de smartphones a dépassé 68 % en 2025, et la pénétration mobile a atteint 86 %, ce qui a transformé les appareils mobiles en canaux tout-en-un pour la demande, le décaissement et le remboursement sur le marché de la microfinance. Un exemple phare a montré que 98 % des transactions de détail étaient effectuées par voie numérique en octobre 2025, ce qui a réduit les coûts de service par client et amélioré la surveillance des portefeuilles à grande échelle. Les systèmes de paiement unifiés en temps réel aident désormais les prêteurs à automatiser la vérification d'identité de la clientèle, la biométrie et les décaissements de crédit instantanés qui atteignent les emprunteurs à distance n'ayant pas accès à des agences physiques. En Asie du Sud-Est, les super-applications utilisent des portefeuilles numériques pour intégrer la micro-épargne et les prêts à faible montant pour les utilisateurs sous-bancarisés, tandis que les prêteurs déploient des modèles hybrides qui combinent l'intégration par chatbot avec un soutien humain pour les cas complexes. Ces modèles de distribution améliorent la satisfaction et réduisent les coûts marginaux par prêt, ce qui permet aux institutions de servir des tickets inférieurs à 200 USD sans compromettre la qualité de service sur le marché de la microfinance.

La demande non satisfaite de crédit pour les MPME soutient une croissance structurelle malgré les vents contraires cycliques

Un écart de financement persistant de 5 700 milliards USD dans 119 économies émergentes et en développement indique une trajectoire de croissance à long terme pour les portefeuilles axés sur les MPME sur le marché de la microfinance. Les MPME appartenant à des femmes représentent 1 900 milliards USD du déficit et constituent désormais un segment prioritaire pour le crédit à travers une approche de genre qui associe le capital à la formation professionnelle et à la souscription sans exigence de garantie traditionnelle. L'Inde comptait 6,2 crore de MPME enregistrées en 2025, et la pénétration du crédit formel pour les petites et micro-unités demeure faible, ce qui prépare le terrain pour une croissance des portefeuilles à mesure que les empreintes numériques s'élargissent. Le déficit de crédit pour les MPME au Nigeria, proche de 32,2 milliards USD, reflète des bases marchandes informelles importantes, et les partenariats entre fintechs et institutions de microfinance utilisent des données alternatives provenant des paiements et des services publics pour effectuer des souscriptions sans garantie traditionnelle sur le marché de la microfinance. Des programmes multilatéraux tels que les projets d'accès aux MPME de la Banque mondiale en 2025 au Pakistan et en Ouzbékistan témoignent d'un soutien continu des politiques publiques pour mobiliser des capitaux privés en faveur du financement des petites entreprises.

La titrisation et les capitaux d'investissement à impact atténuent la volatilité des financements

Les investisseurs à impact et les fonds spécialisés orientent des capitaux vers les actifs de micro-prêts et les fintechs inclusives, ce qui contribue à équilibrer le financement bancaire pro-cyclique sur le marché de la microfinance. Accion Ventures a clôturé un Fonds II de 61,6 millions USD en septembre 2025 pour soutenir les technologies de distribution qui intègrent le micro-crédit dans les places de marché et les plateformes de commerce électronique. Le Fonds climatique intelligent de microfinance d'Incofin prévoit d'investir 550 millions USD sur cinq ans dans plus de 50 institutions, avec un accent sur l'adaptation climatique et les solutions renouvelables pour les emprunteurs à faibles revenus. Le financement des NBFC-IMF en Inde a chuté de 54 % en glissement annuel au quatrième trimestre de l'exercice 2025, le crédit bancaire ayant diminué de 38 % pour atteindre 57 000 crore INR (6,9 milliards USD), ce qui a contraint les acteurs de plus petite taille à réduire leurs originations et à se retirer des zones marginales. Les prêts sociaux structurés, les titrisations et les lignes de financement du développement permettent aux institutions mieux capitalisées de gérer les cycles de liquidité et de maintenir leur croissance.

Analyse de l'impact des facteurs de freinage*

| Facteur de freinage | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'intérêt effectifs élevés et surendettement des emprunteurs | -2.3% | Mondial, aigu en Inde, au Bangladesh et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Exigences de conformité réglementaire complexes et évolutives | -1.1% | Mondial, particulièrement strictes en Inde, dans l'Union européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Resserrement du financement de gros des banques traditionnelles après la COVID | -0.8% | Mondial, avec un impact sévère sur les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans les canaux numériques | -0.6% | Mondial, particulièrement aigu sur les marchés numériquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les taux d'intérêt élevés et le surendettement entraînent une détérioration de la qualité des portefeuilles

Les actifs non performants bruts de la microfinance en Inde ont atteint 16 % au cours de l'exercice 2025, et le portefeuille à risque dans la tranche 31-180 jours a augmenté, ce qui a exercé une pression sur les fonds propres et ralenti les originations chez les prêteurs de plus petite taille. Les coûts de crédit pour les NBFC-IMF ont augmenté, et les radiations ainsi que les cessions sous contrainte se sont intensifiées à mesure que les institutions assainissaient leurs bilans historiques et se recentraient sur le crédit garanti. Une banque de premier plan a cédé 6 872 crore INR (828,0 millions USD) d'actifs non performants pour 902 crore INR (108,7 millions USD) en décembre 2025 afin d'accélérer l'assainissement du bilan et de pivoter vers une exposition adossée à des actifs. Les risques de multi-emprunt ont culminé dans certains États indiens où une part significative des clients détenaient quatre prêts actifs ou plus, ce qui a amplifié les impayés lors des chocs de revenus. Les taux effectifs de 18 à 24 % en Inde et plus élevés encore dans certains marchés africains ont attiré l'attention des régulateurs, qui ont renforcé les règles de recouvrement et mis l'accent sur la protection des emprunteurs.

La complexité réglementaire remodèle la conduite institutionnelle et la composition des portefeuilles

Les restrictions au niveau des États en Inde ont perturbé les recouvrements au début de 2025, et les modifications du cadre de référence national en avril 2025 ont plafonné le nombre de prêteurs actifs par client à trois et instauré un test plus strict du ratio dette-revenus. Des embargos ont été levés pour certains prêteurs au début de 2025 après des améliorations de conformité, illustrant ainsi comment les mesures réglementaires peuvent provoquer de fortes fluctuations des trajectoires de croissance pour les acteurs du marché de la microfinance. Une circulaire de juin 2025 a révisé les critères d'actifs éligibles de 75 % à 60 % pour les NBFC-IMF, ce qui a permis une diversification vers les prêts garantis aux MPME et le crédit adossé à l'or. Dans l'Union européenne, DORA et NIS2 ont imposé des normes de résilience numérique de niveau bancaire aux prêteurs de plus petite taille, ce qui a augmenté les coûts de gestion des risques cyber et des tiers dans les canaux numériques. L'harmonisation réglementaire sur les informations vertes et l'assurance paramétrique reste incomplète dans plusieurs marchés, ce qui retarde l'accès aux capitaux internationaux pour les portefeuilles de micro-prêts liés au climat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par institution : les IMF exploitent leur avantage de coût ; les banques tirent parti de leur échelle

Les institutions de microfinance et autres détenaient une part de 61,64 % en 2025 et devraient croître à un TCAC de 12,74 % jusqu'en 2031, ce qui reflète leur distribution de terrain et leur avantage de coût par rapport aux banques universelles sur le marché de la microfinance. Les NBFC-IMF indiennes représentaient le plus grand type de prêteurs par portefeuille de prêts brut fin 2024, suivies des banques et des petites banques de financement, ce qui démontre les avantages de la spécialisation dans la responsabilité conjointe et la portée rurale. Les banques ont fait face à une volatilité plus marquée de la qualité des actifs en 2025, car les NBFC-IMF ont procédé plus rapidement à des radiations et à des cessions à des sociétés de reconstruction d'actifs, ce qui a comprimé les actifs non performants bruts déclarés. Une modification réglementaire de 2025 ayant révisé les critères d'actifs éligibles de 75 % à 60 % a permis aux IMF de se développer dans les prêts adossés à l'or et le financement à terme garanti des MPME, réduisant ainsi la concentration du risque et diversifiant les revenus. Les petites banques de financement ont combiné une franchise de dépôts avec l'ADN du micro-crédit et ont enregistré une forte croissance des dépôts et des prêts, ce qui a amélioré la stabilité du financement et la distribution du crédit sur le marché de la microfinance.

Les IMF maintiennent un avantage de coût de 10 à 15 points de pourcentage par rapport aux banques, ce qui soutient une croissance plus rapide dans les districts où la densité des agences et la documentation des revenus restent limitées. Les banques dépositaires conservent un financement à moindre coût et un accès au refinancement de la banque centrale, ce qui leur permet de développer le crédit garanti et d'absorber le stress cyclique avec une compression des marges plus faible. Une grande petite banque de financement a déposé une demande de licence universelle au début de 2025 et a déclaré des dépôts de 42 219 crore INR (5,1 milliards USD) et des prêts de 37 055 crore INR (4,5 milliards USD) au troisième trimestre de l'exercice 2026, signalant la maturité du modèle. Le secteur de la microfinance s'adapte en segmentant les risques de manière plus fine et en utilisant des analyses mixtes pour équilibrer l'exposition non garantie et garantie entre les cohortes d'emprunteurs. La souscription fondée sur les données se répand plus rapidement parmi les IMF que dans les banques traditionnelles, et contribue à réduire le délai de décaissement sur le marché de la microfinance.

Par utilisateur final : la demande professionnelle domine ; le segment des particuliers s'accélère grâce aux emprunteuses

Les emprunteurs professionnels représentaient 66,28 % de la demande des utilisateurs finaux en 2025, et les besoins non satisfaits de crédit pour les MPME continuent d'ancrer une grande part des originations pour le marché de la microfinance. Les MPME appartenant à des femmes représentent 1 900 milliards USD du déficit mondial, et les programmes de crédit ciblés associent le capital à la formation et à des modalités de remboursement flexibles alignées sur les flux de trésorerie. L'Inde recense 6,2 crore de MPME enregistrées avec un fort taux d'adoption des paiements numériques, mais la pénétration du crédit formel dans les petites et micro-unités reste faible et crée des possibilités d'approfondissement des portefeuilles. Le déficit de crédit pour les MPME au Nigeria est proche de 32,2 milliards USD, et les projets d'inclusion dédiés au Pakistan témoignent de la priorité accordée par les politiques publiques au financement durable des petites entreprises. Les données alternatives provenant des terminaux de point de vente et des historiques de consommation de services publics soutiennent désormais la souscription de dossiers peu documentés, élargissant ainsi la couverture aux commerçants et aux travailleurs des plateformes sur le marché de la microfinance.

Le crédit à la consommation pour les particuliers croît à un TCAC de 11,56 % jusqu'en 2031, porté par la forte proportion d'emprunteuses et par l'adoption plus large de la monnaie mobile en Afrique subsaharienne. La plupart des prêts de microfinance en Inde sont encore utilisés pour des activités génératrices de revenus telles que le petit commerce de détail, l'élevage et la production à domicile, ce qui aligne le remboursement sur les flux de trésorerie professionnels. Les prêts à usage ménager représentent une part plus faible et font généralement l'objet de contrôles d'éligibilité plus stricts afin de limiter le stress de remboursement dans les segments vulnérables. Le montant moyen des tickets a atteint 53 776 INR (647,9 USD) en décembre 2024, ce qui indique un glissement vers des prêts de valeur plus élevée pour les emprunteurs récurrents ayant constitué des historiques de remboursement. Les emprunteurs ruraux représentaient une part croissante de la clientèle, et les prêteurs ont compensé les chocs climatiques et sur les matières premières par des assurances paramétriques et une diversification sectorielle sur le marché de la microfinance.

Par offre : les micro-prêts ancrent les portefeuilles ; la micro-assurance s'amplifie grâce à la distribution mobile

Les micro-prêts représentaient 91,75 % des offres en 2025 et soutiennent le fonds de roulement et les actifs de subsistance selon des cycles de remboursement hebdomadaires ou mensuels sur le marché de la microfinance. Le portefeuille brut de micro-prêts de l'Inde a atteint 3,81 lakh crore INR (45,9 milliards USD) à mars 2025, et le secteur s'est redimensionné après que les changements de financement et réglementaires ont limité les originations tout au long de l'exercice 2025. Le montant moyen des tickets a augmenté, et les prêts supérieurs à 1 lakh INR ont gagné en part pour les emprunteurs chevronnés après une période de stress sur la qualité des actifs. La micro-assurance croît à un TCAC de 14,42 % jusqu'en 2031, et la collecte de primes via le mobile ainsi que les déclencheurs paramétriques raccourcissent les cycles de règlement des sinistres et améliorent la rétention des contrats. La couverture mondiale s'est considérablement élargie en 2024, et les lignes liées à la santé ont progressé à mesure que les coûts médicaux à la charge des patients augmentaient parallèlement aux subventions publiques ciblées.

La taille du marché de la microfinance pour la micro-assurance devrait se développer à un TCAC de 14,42 % jusqu'en 2031 à mesure que la distribution mobile étend la portée au-delà des empreintes des agences. Les couvertures agricoles indexées et basées sur les biens immobiliers utilisent des déclencheurs satellitaires et de capteurs pour automatiser les versements et supprimer les délais d'ajudication manuelle qui ont historiquement nui à la confiance. Les coopératives et les IMF distribuent des produits d'index météorologique aux petits agriculteurs en Asie et en Afrique pour protéger les flux de trésorerie saisonniers et stabiliser la résilience des emprunteurs. Les travailleurs des plateformes en milieu urbain adoptent des compléments accident et invalidité à faibles primes mensuelles intégrés dans des portefeuilles, ce qui soutient une nouvelle couverture dans les segments exclus. Les régulateurs évoluent vers des normes de reporting vert et paramétrique, mais les lacunes en matière de définitions et de mesures limitent encore l'échelle des capitaux internationaux dédiés à ces offres.

Par canal : la confiance dans le hors ligne maintient la majorité de la part ; la vélocité du en ligne remodèle l'économie

Les canaux hors ligne détenaient une part de 68,43 % en 2025, soutenue par la vérification en personne et les réunions de responsabilité conjointe qui renforcent la confiance dans les segments peu alphabétisés sur le marché de la microfinance. Les prêteurs indiens exploitaient plus de 37 000 agences et déployaient d'importantes équipes de terrain, ce qui garantissait proximité et suivi mais ajoutait des coûts fixes au modèle opérationnel. Le crédit à caution sociale fonctionne mieux dans les communautés soudées, et il maintient la discipline de remboursement là où les garanties formelles sont rares. Les canaux en ligne devraient croître à un TCAC de 15,33 % jusqu'en 2031, et les modèles de notation de crédit alimentés par des données alternatives ont contribué à réduire les délais d'approbation de plusieurs jours à quelques heures. La combinaison évolue vers l'origination et la gestion via le mobile à mesure que l'authentification biométrique, la vérification d'identité instantanée et le décaissement en temps réel s'appuient sur les rails de paiement nationaux.

La taille du marché de la microfinance pour les canaux en ligne devrait se développer à un TCAC de 15,33 % à mesure que la distribution hybride combine l'intégration numérique avec un soutien humain pour les requêtes complexes. Un grand prêteur indien a communiqué que 98 % de ses transactions de détail étaient numériques en octobre 2025, ce qui a permis une détection anticipée des risques d'impayés et un engagement proactif auprès des clients. Les services exclusivement numériques peuvent souffrir d'une satisfaction moindre et d'un manque de transparence sur les frais, et les prêteurs qui maintiennent des points de contact humains rapportent une meilleure compréhension et de meilleurs résultats pour les emprunteurs. La collecte numérique des primes de micro-assurance et des petits paiements amortissables élargit la couverture en permettant de minuscules versements via la monnaie mobile. Une conception qui met l'accent sur un consentement clair et des normes de confidentialité renforce la confiance à l'origination et soutient la rétention à mesure que les canaux se déplacent vers le numérique sur le marché de la microfinance.

Analyse géographique

L'Asie-Pacifique détenait une part de 44,31 % en 2025, portée par la base de MPME de l'Inde et les programmes de finance inclusive de la Chine qui orientent des quotas de crédit rural à faible montant sur le marché de la microfinance. Le portefeuille brut de micro-prêts de l'Inde s'élevait à 3,81 lakh crore INR (45,9 milliards USD) à mars 2025, tandis que le resserrement réglementaire de 2025 a limité les expositions des emprunteurs sur-endettés et ralenti les nouveaux décaissements. Les marchés d'Asie du Sud-Est bénéficient des portefeuilles numériques et des super-applications qui associent paiements et crédit à faible montant pour les commerçants et les ménages. Les données transactionnelles des plateformes de commerce électronique et de transfert de fonds permettent le micro-crédit aux commerçants peu documentés, ce qui élargit la portée des produits sans construction d'agences. La croissance régionale est renforcée par des rails de paiement ouverts et des programmes de bac à sable réglementaire qui soutiennent les partenariats entre IMF et fintechs sur le marché de la microfinance.

La région Moyen-Orient et Afrique devrait croître à un TCAC de 13,21 % jusqu'en 2031, grâce à l'adoption de la monnaie mobile qui soutient des produits multicouches tels que le micro-crédit et l'assurance. Une forte proportion d'adultes en Afrique subsaharienne ne détiennent que des comptes de monnaie mobile, ce qui positionne les fournisseurs pour intégrer des services de crédit et d'épargne dans les flux de paiement quotidiens[3]La Banque mondiale, "Inclusion financière en Afrique subsaharienne 2024," La Banque mondiale, worldbank.org. Le Kenya, le Ghana et l'Ouganda affichent un fort taux d'adoption du crédit via le mobile, et les produits axés sur le numérique dominent là où les agences sont rares et la connectivité est élevée. Le déficit de financement des MPME au Nigeria de 32,2 milliards USD reste une priorité pour la souscription fondée sur des données alternatives pouvant noter les entreprises informelles sur le marché de la microfinance. La finance islamique façonne la conception des produits dans le Conseil de coopération du Golfe, et les contrats de partage des profits et des pertes attirent des capitaux conformes à la charia avec des structures adossées à des actifs.

L'Amérique latine canalise l'appétit institutionnel pour l'impact à travers des structures liées à la microfinance, tandis que le Brésil et le Mexique attirent la majeure partie des financements en capital-risque destinés aux fintechs inclusives. L'utilisation des comptes de monnaie mobile a progressé jusqu'en 2024 dans la région, et l'épargne formelle via des portefeuilles mobiles s'est élargie à mesure que les cadres réglementaires ont mûri. Des prestataires de longue date au Mexique et en Bolivie ont évolué vers des entités réglementées combinant des objectifs d'inclusion financière avec des cibles de rendement pour les actionnaires sur le marché de la microfinance. Des programmes publics ciblés en Colombie ont renforcé l'inclusion financière grâce à un alignement politique résilient aux cycles des donateurs. La finance d'inclusion en Amérique du Nord est ancrée par des prêteurs de développement communautaire et des programmes spécialisés qui évaluent les candidats à la création d'entreprise pour des résultats équitables en matière de crédit, tandis que les normes de conformité pour la collecte de données sont progressivement mises en œuvre jusqu'en 2026 et 2027.

Paysage concurrentiel

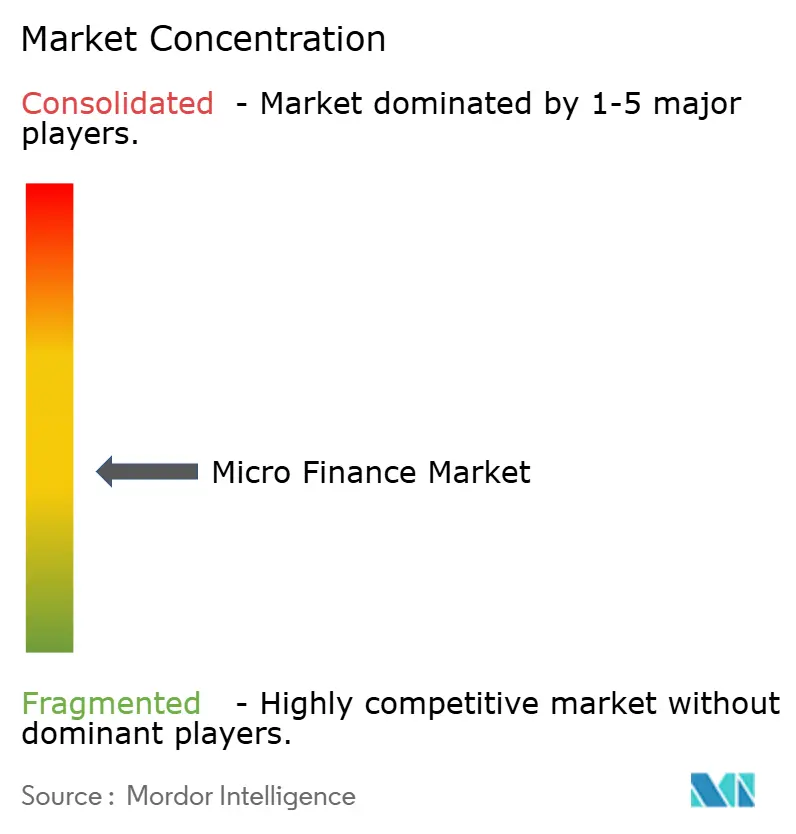

Le marché de la microfinance demeure modérément fragmenté, et les acteurs dominants ne détiennent pas de pouvoir de fixation des prix dans toutes les géographies, ce qui encourage la spécialisation locale et la différenciation par la technologie. Les institutions mieux capitalisées ont utilisé la titrisation et les prêts sociaux internationaux pour compenser la volatilité du financement intérieur au cours de l'exercice 2025, tandis que les prêteurs de plus petite taille ont ralenti leurs nouvelles originations pour préserver leurs liquidités[4]CreditAccess Grameen, "Annonce d'un prêt social de 100 millions USD," CreditAccess Grameen, creditaccessgrameen.in. La notation de crédit pilotée par l'IA a réduit les délais d'approbation de 12 jours à 2,5 jours en 2026 pour les premiers utilisateurs, ce qui a amélioré l'économie unitaire pour les prêts à faible montant. Les pilotes d'identité basés sur la chaîne de blocs ont réduit le temps de traitement de la vérification d'identité de la clientèle et amélioré les contrôles de confidentialité pour l'intégration numérique à mesure que les règles cyber se resserraient. Les partenariats de finance intégrée avec des fournisseurs d'intrants agricoles et des places de marché B2B ont élargi les offres de crédit au point de vente qui exploitent les historiques de paiement pour la souscription sur le marché de la microfinance.

Une banque de premier plan a réalisé une cession de 6 872 crore INR (828,0 millions USD) d'actifs non performants pour 902 crore INR (108,7 millions USD) en décembre 2025, et a pivoté vers une exposition adossée à des actifs pour stabiliser les rendements. Une petite banque de financement a déposé une demande de licence bancaire universelle au début de 2025, ce qui élargirait l'autorité en matière de produits et réduirait les charges en capital si elle était approuvée. Les IMF ont rééquilibré leurs portefeuilles non garantis en introduisant des prêts adossés à l'or qui s'appuient sur les réseaux d'agences existants et réduisent le risque d'exposition dans un contexte de pressions macroéconomiques persistantes. Les facilités de prêts sociaux et les lignes d'institutions de financement du développement ont soutenu les émissions pour les crédits de premier rang qui ont maintenu des normes de gouvernance et de reporting public sur le marché de la microfinance.

Les opportunités inexploitées se concentrent autour de la résilience climatique, des MPME appartenant à des femmes et de la protection des travailleurs des plateformes, et les prêteurs pilotent des assurances paramétriques et des couvertures accident intégrées pour combler ces lacunes. Une banque numérique sud-africaine a atteint une valorisation de licorne à 1,5 milliard USD en décembre 2024 et a atteint 11 millions de clients en utilisant des comptes numériques sans frais et une micro-assurance intégrée. Des réseaux internationaux prévoient de couvrir de nouveaux pays en 2025 et 2026 en étendant des lignes à des partenaires de finance inclusive et en ciblant des déficits de crédit importants pour les MPME. La normalisation par des associations régionales a défini la microfinance comme un outil climatique et a attiré des capitaux liés aux critères ESG qui réduisent le coût des fonds par rapport aux portefeuilles non ciblés sur le marché de la microfinance. Ces évolutions renforcent un passage d'une expansion uniquement axée sur l'accès à une résilience orientée vers les résultats qui associe l'infrastructure numérique à la supervision prudentielle et au capital à impact.

Leaders du secteur de la microfinance

Annapurna Finance

BSS Microfinance Limited

Asirvad Microfinance Limited

Bandhan Bank

CreditAccess Grameen Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La Banque mondiale a approuvé un prêt de 100 millions USD et une subvention de 5 millions USD pour le Projet d'accès au financement pour l'emploi et la croissance en Ouzbékistan, lançant un nouveau programme d'accès au financement visant à mobiliser 500 millions USD supplémentaires d'ici 2030.

- Novembre 2025 : Oikocredit a annoncé son intention d'ajouter le Panama à ses pays prioritaires en Amérique latine et dans les Caraïbes et a approuvé une nouvelle ligne de crédit en 2025 avec des prêts supplémentaires en 2026, marquant une expansion géographique.

- Septembre 2025 : Accion Ventures a clôturé un Fonds II de 61,6 millions USD pour investir dans des fintechs inclusives qui intègrent le micro-crédit, ce qui représente le lancement d'un nouveau fonds et une expansion du capital-risque disponible pour le secteur.

- Septembre 2025 : Le Fonds climatique intelligent de microfinance d'Incofin a annoncé son intention d'investir 550 millions USD sur cinq ans dans plus de 50 institutions de microfinance, signalant le lancement et le développement d'un véhicule de financement axé sur le climat.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la microfinance comme l'ensemble des revenus générés par l'octroi de micro-prêts, de micro-épargne, de micro-assurance et de services numériques étroitement liés qui ciblent les personnes à faible revenu, les micro-entreprises et les groupes d'entraide par l'intermédiaire de banques réglementées, d'institutions de microfinance agréées et de sociétés de financement non bancaires. Selon Mordor Intelligence, les valeurs sont exprimées en dollars nominaux et couvrent la période 2019-2030, la base de référence actuelle étant fixée à 256,74 milliards de dollars pour 2025.

Exclusion du champ d'application : Les produits qui imitent les prêts sur salaire, les clubs d'épargne rotative informels ou les plates-formes de transfert de fonds sans intermédiation de crédit restent en dehors de la définition.

Aperçu de la segmentation

- Par institution

- Banques

- Institutions de microfinance (IMF) et autres

- Par utilisateurs finaux

- Entreprises

- Particuliers (consommateurs)

- Par offre

- Micro-prêts

- Micro-assurance

- Autres offres

- Par canal

- En ligne

- Hors ligne

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens et des enquêtes structurées avec des responsables de terrain d'IMF, de banques de dépôt, de prêteurs fintech et de dirigeants de bureaux de crédit à travers l'Asie, l'Afrique et l'Amérique latine. Ces discussions permettent de valider les hypothèses de pénétration, les écarts de taux d'intérêt et les tendances en matière d'impayés qui sont difficiles à saisir dans les statistiques publiques.

Recherche documentaire

Nous commençons par une recherche documentaire structurée qui cartographie la taille des pools d'emprunteurs potentiels, les flux de financement et l'empreinte des prestataires de services en utilisant des sources ouvertes telles que le Global Findex de la Banque mondiale, l'enquête sur l'accès financier du FMI, le Consultative Group to Assist the Poor et les registres de microcrédit des banques centrales nationales. Les documents déposés par les entreprises, les présentations aux investisseurs et les articles de presse réputés fournissent les volumes de décaissement récents et la taille moyenne des tickets, tandis que les ressources payantes telles que D&B Hoovers et Dow Jones Factiva nous aident à réconcilier les flux de revenus et les combinaisons géographiques. Un large éventail de revues spécialisées, d'alertes brevets via Questel et d'appels d'offres d'organismes d'aide permet de mieux comprendre l'adoption des technologies et le financement par les donateurs. Les sources énumérées sont illustratives et non exhaustives, et de nombreuses autres références étayent l'ensemble des données.

Dimensionnement du marché et prévisions

Une construction descendante relie le nombre d'emprunteurs, le solde moyen des prêts et les groupes de frais accessoires pour dériver la valeur brute du marché, qui est ensuite vérifiée par des synthèses ascendantes sélectives des fournisseurs et des estimations échantillonnées du prix de vente moyen multiplié par le volume. Les variables clés comprennent la pénétration des smartphones, la croissance des groupes d'entraide féminins, le produit intérieur brut par habitant, les ratios de prêts non productifs, les plafonds réglementaires des taux d'intérêt et les flux de financement concessionnels. La régression multivariée, soutenue par un consensus d'experts sur les trajectoires des moteurs, sous-tend les prévisions 2025-2030, et les lacunes dans la couverture ascendante sont comblées par des facteurs de pénétration calibrés.

Cycle de validation et de mise à jour des données

Chaque modèle est soumis à des contrôles de variance par rapport aux séries historiques, aux informations fournies par les pairs et aux données commerciales. Les valeurs aberrantes font l'objet d'un second examen par les analystes avant d'être approuvées. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires lorsque de nouvelles réglementations ou des chocs macroéconomiques modifient les perspectives, ce qui garantit aux clients une vision actuelle et équilibrée.

Pourquoi notre ligne de base pour la microfinance commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises s'appuient sur différentes combinaisons de revenus, sur l'étendue des services et sur des seuils de taux de change avant de projeter des trajectoires de croissance variées.

Les principaux facteurs d'écart comprennent l'inclusion plus large de la micro-épargne par certains éditeurs, l'exclusion de la micro-assurance par d'autres, les entrées ponctuelles de subventions de donateurs qui gonflent les résultats, et l'utilisation de taux de change statiques en 2023 plutôt que de moyennes glissantes. L'alignement rigoureux du champ d'application de Mordor, la double boucle de validation et l'actualisation annuelle atténuent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 256,74 B (2025) | Renseignements sur le Mordor | - |

| USD 310,10 B (2025) | Conseil mondial A | Inclut les soldes de micro-épargne et applique une croissance élevée des prêts supposée uniforme dans toutes les régions. |

| USD 239,09 B (2025) | Journal professionnel B | Exclut les revenus de la micro-assurance et s'appuie sur une extension historique du TCAC sans validation primaire. |

| USD 255,69 B (2025) | Conseil en industrie C | Utilise les taux de change fixes de 2023 et omet les prêteurs en ligne informels de la région Asie-Pacifique. |

Des publications récentes font état de chiffres allant de 239,09 milliards d'USD à 310,10 milliards d'USD pour 2025. La comparaison montre que, même si les totaux diffèrent, le modèle à base de variables de Mordor et l'ensemble transparent de facteurs offrent une base de référence équilibrée et reproductible que les décideurs peuvent retracer à partir d'hypothèses claires et de cycles d'actualisation.

Questions clés traitées dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la microfinance ?

Le marché de la microfinance a atteint 285,03 milliards USD en 2026 et devrait atteindre 480,73 milliards USD d'ici 2031 à un TCAC de 11,02 %.

Quelle région est en tête sur le marché de la microfinance et laquelle croît le plus rapidement ?

L'Asie-Pacifique est en tête avec une part de 44,31 % en 2025, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide à un TCAC de 13,21 % jusqu'en 2031.

Quel groupe de clients génère la plus grande demande en microfinance ?

Les emprunteurs professionnels représentaient 66,28 % de la demande des utilisateurs finaux en 2025, tandis que les particuliers affichent la croissance la plus rapide à un TCAC de 11,56 % jusqu'en 2031.

Quels produits et canaux sont les plus importants en microfinance aujourd'hui ?

Les micro-prêts représentaient 91,75 % des offres en 2025, et les canaux hors ligne détenaient une part de 68,43 %, tandis que la micro-assurance et les canaux en ligne ont enregistré la croissance la plus rapide.

Comment la réglementation affecte-t-elle le marché de la microfinance en Inde ?

Guardrail 2.0, introduit en avril 2025, a plafonné le nombre de prêteurs actifs par emprunteur et renforcé les contrôles du ratio dette-revenus, tandis qu'une circulaire de juin 2025 a permis aux NBFC-IMF de se diversifier dans les actifs garantis.

Quel rôle joue la finance intégrée dans l'expansion du micro-crédit ?

La finance intégrée réduit les coûts d'acquisition et utilise les historiques de paiement pour souscrire le micro-crédit au point de vente, ce qui améliore l'économie unitaire pour les tickets inférieurs à 500 USD.

Dernière mise à jour de la page le: