Taille et part du marché des prêts sur valeur domiciliaire au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

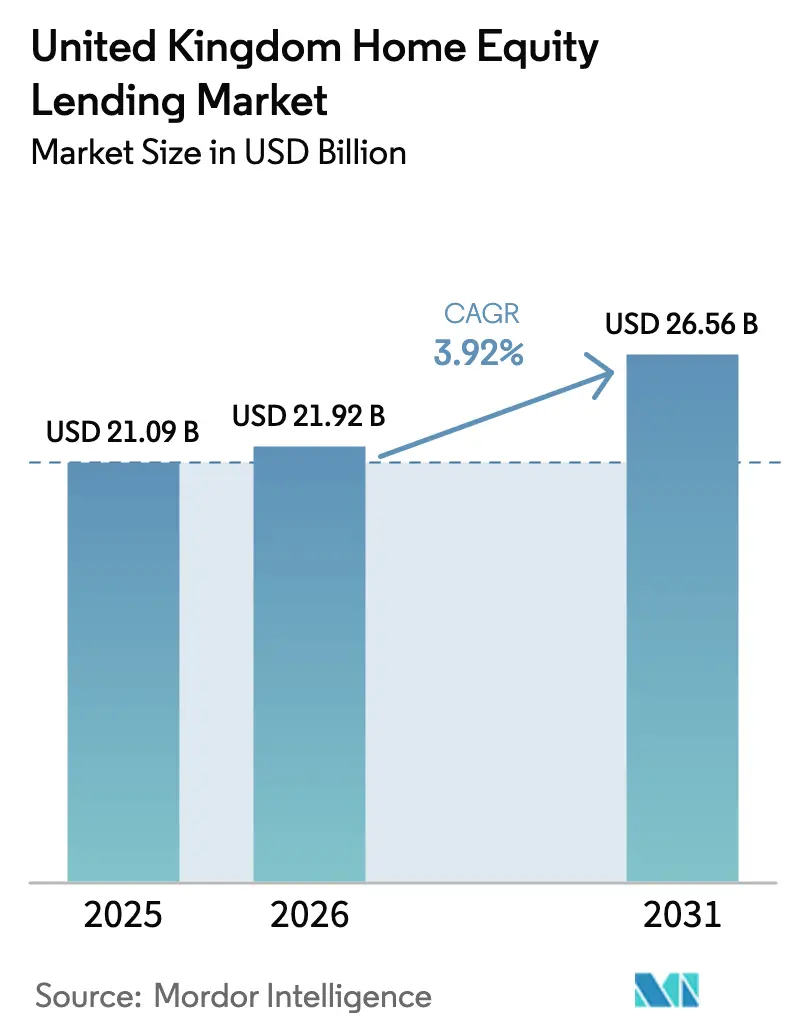

| Taille du marché de l'année de base (2025) | 21.09 Milliards de dollars |

| Taille du Marché (2026) | 21.92 Milliards de dollars |

| Taille du Marché (2031) | 26.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts sur valeur domiciliaire au Royaume-Uni par Mordor Intelligence

La taille du marché des prêts sur valeur domiciliaire au Royaume-Uni en 2026 est estimée à 21,92 milliards USD, en progression par rapport à la valeur de 2025 de 21,09 milliards USD, avec des projections pour 2031 s'établissant à 26,56 milliards USD, soit une croissance à un TCAC de 3,92 % sur la période 2026-2031. L'expansion mesurée du marché des prêts sur valeur domiciliaire au Royaume-Uni est soutenue par une population vieillissante qui considère le patrimoine immobilier comme une source de revenus à la retraite, une appréciation régulière des prix de l'immobilier qui élargit les capitaux propres mobilisables, et les règles de la Financial Conduct Authority (FCA) qui renforcent la confiance des emprunteurs. Les baisses successives du taux directeur de la Banque d'Angleterre, passé de 5,25 % à 4,5 % en 2024, ont intensifié la concurrence tarifaire, récompensant les prêteurs capables de combiner envergure et efficacité numérique. Si la résistance culturelle au prélèvement sur le patrimoine persiste, l'appétit soutenu pour des options de financement retraite flexibles continue de soutenir la croissance du marché des prêts sur valeur domiciliaire au Royaume-Uni.

Principaux enseignements du rapport

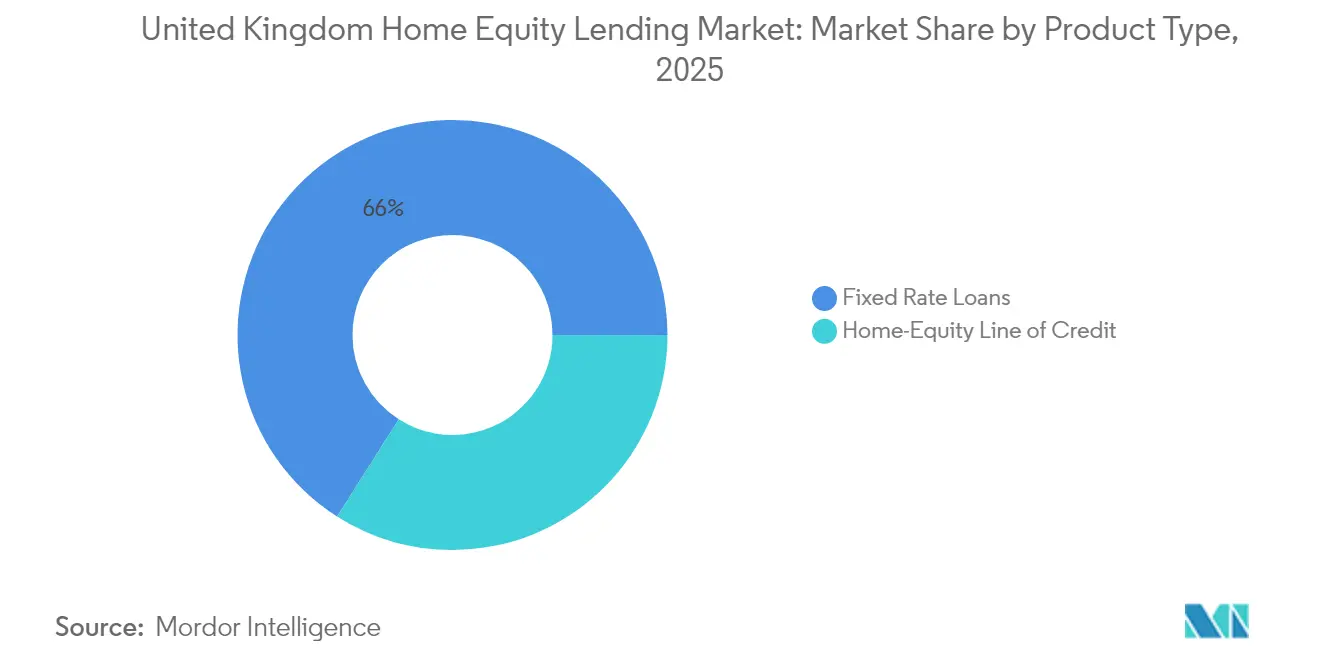

- Par type de produit, les prêts à taux fixe détenaient 65,98 % de la part du marché des prêts sur valeur domiciliaire au Royaume-Uni en 2025, tandis que les lignes de crédit sur valeur domiciliaire (HELOC) devraient progresser à un TCAC de 5,38 % jusqu'en 2031.

- Par prestataire, les banques détenaient 56,15 % de la part du marché des prêts sur valeur domiciliaire au Royaume-Uni en 2025 ; les établissements de technologie financière et les prêteurs alternatifs devraient croître à un TCAC de 7,12 % jusqu'en 2031.

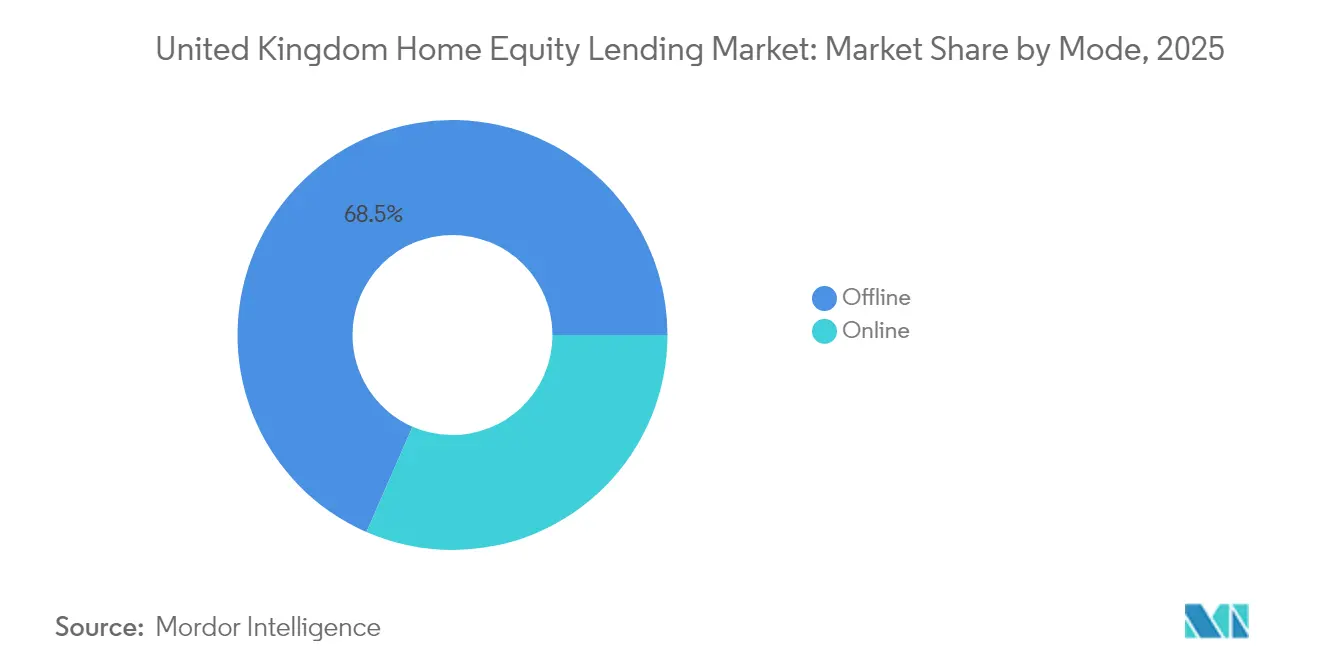

- Par mode de distribution, la distribution hors ligne représentait 68,45 % du marché des prêts sur valeur domiciliaire au Royaume-Uni en 2025, tandis que les canaux en ligne progressent à un TCAC de 7,41 % jusqu'en 2031.

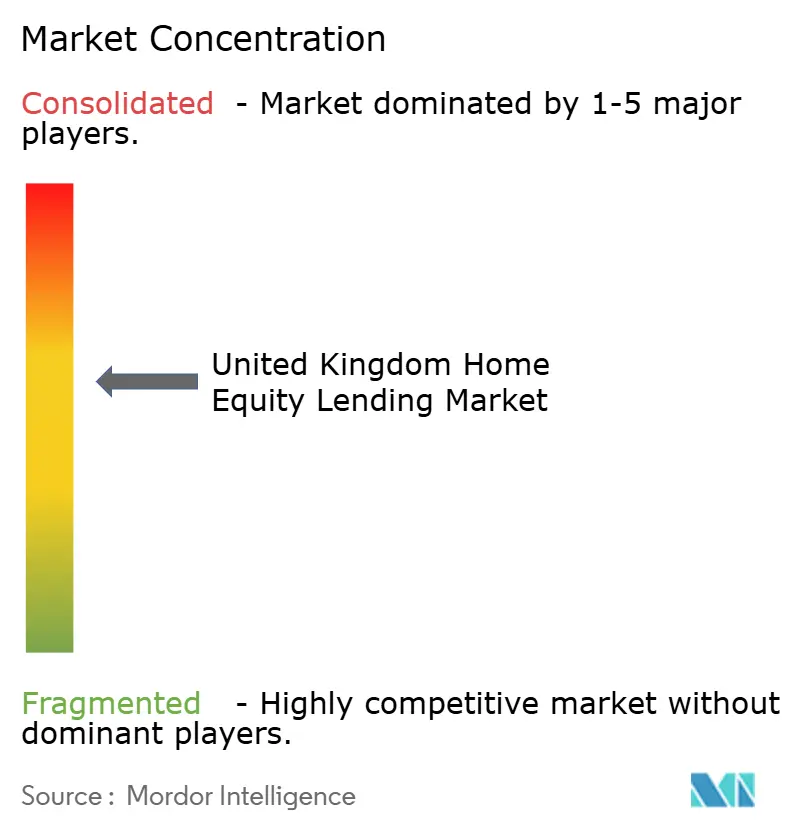

- Le marché des prêts sur valeur domiciliaire au Royaume-Uni est modérément concentré. Des acteurs majeurs tels que Barclays Bank, Lloyds Banking Group, Nationwide Building Society et NatWest Group dominent le marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des prêts sur valeur domiciliaire au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Population vieillissante stimulant l'emprunt financé par la retraite | +1.5% | À l'échelle nationale, plus fort dans le Sud-Est et le Sud-Ouest | Long terme (≥ 4 ans) |

| Hausse des prix de l'immobilier au Royaume-Uni élargissant les capitaux propres mobilisables | +0.8% | À l'échelle nationale, plus fort à Londres et dans le Sud-Est | Moyen terme (2-4 ans) |

| Diversification des portefeuilles hypothécaires des prêteurs face à la compression des marges | +0.6% | À l'échelle nationale, concentré dans les principaux centres bancaires | Court terme (≤ 2 ans) |

| Règles de protection des consommateurs soutenues par la FCA renforçant la confiance | +0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| La souscription en banque ouverte permise par la technologie financière réduit les délais d'approbation | +0.3% | À l'échelle du Royaume-Uni, adoption précoce dans les zones urbaines | Court terme (≤ 2 ans) |

| La flexibilité de prélèvement des HELOC attirant les propriétaires bailleurs | +0.2% | À l'échelle du Royaume-Uni, concentré sur les marchés locatifs à rendement élevé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Population vieillissante stimulant l'emprunt financé par la retraite

Le marché des prêts sur valeur domiciliaire au Royaume-Uni bénéficie d'une hausse structurelle des emprunteurs âgés de 55 ans et plus qui mobilisent de plus en plus leur patrimoine immobilier pour compléter leurs retraites. D'ici 2040, plus de la moitié des propriétaires âgés de plus de 60 ans devraient accéder à leurs capitaux propres. Cette évolution reflète à la fois la hausse des valeurs immobilières et la stagnation des rendements des rentes viagères, qui font de l'immobilier une source de liquidités à la retraite plus attrayante. Le patrimoine immobilier représente désormais 40 % des actifs de retraite pour cette cohorte, dépassant les retraites à cotisations définies. Le Consumer Duty (devoir envers le consommateur) de la FCA de 2024 oblige les prêteurs à offrir une valeur équitable et des informations plus claires, encourageant les retraités prudents à envisager les hypothèques viagères [1]Financial Conduct Authority, « Déclaration de politique du Consumer Duty », fca.org.uk . Cet accent réglementaire sur la transparence et l'adéquation a conduit à une diversification plus large des produits, notamment des fonctionnalités de prélèvement flexibles et des options à intérêts servis. Des volumes records ont été observés début 2025 lorsque Key Later Life Finance a signalé une hausse de 25 % des nouveaux prêts par rapport à l'année précédente. Cette croissance témoigne d'une confiance croissante des emprunteurs, soutenue par un meilleur accompagnement des conseillers et l'évolution des perceptions en matière de planification du patrimoine intergénérationnel.

Hausse des prix de l'immobilier au Royaume-Uni élargissant les capitaux propres mobilisables

La hausse des prix de l'immobilier au Royaume-Uni élargit significativement les capitaux propres mobilisables, constituant un moteur clé de la croissance du marché des prêts sur valeur domiciliaire au Royaume-Uni. Les prix de l'immobilier ont poursuivi leur tendance haussière, portant les capitaux propres agrégés des propriétaires à un niveau record de 7 100 milliards USD en 2024 et élargissant la base adressable du marché des prêts sur valeur domiciliaire au Royaume-Uni[2] Equity Release Council, « Perspectives du marché printemps 2025 », equityreleasecouncil.com . Cette augmentation des valeurs immobilières accroît la marge de ratio prêt-valeur, permettant à davantage de propriétaires de se qualifier pour une libération de capitaux propres sans refinancer leur hypothèque principale. La revue des prix de l'immobilier de Nationwide projette une croissance de 2 à 4 % pour 2025, soutenue par une croissance des revenus qui dépasse les hausses de prix. Londres et le Sud-Est détiennent les plus grands pools de capitaux propres, créant des opportunités de prêt à plus forte valeur. Ces régions attirent également des propriétaires plus aisés et plus âgés, plus enclins à recourir aux hypothèques viagères ou aux produits de prélèvement. De nombreux emprunteurs liés à des premières hypothèques à taux bas considèrent dès lors les produits à second rang comme un moyen rentable de libérer des capitaux lorsque les taux demeurent inférieurs aux moyennes historiques. Cette tendance incite également les prêteurs à lancer des produits HELOC et des prêts sur valeur domiciliaire plus compétitifs ciblant les marchés urbains de premier plan.

Diversification des portefeuilles hypothécaires des prêteurs face à la compression des marges

La compression des marges dans les hypothèques conventionnelles incite les banques et les sociétés de construction à se tourner vers les produits fondés sur les capitaux propres. Les données de la Building Societies Association montrent que la hausse des coûts des dépôts a érodé les marges d'intérêt nettes en 2024, encourageant une plus grande concentration sur les prêts spécialisés. Paragon Bank, par exemple, a introduit des HELOC d'achat-location à partir de 3,34 % pour répondre à la demande des propriétaires bailleurs. Aldermore a élargi les critères applicables aux emprunteurs indépendants, démontrant comment les prêteurs utilisent les solutions de prêt sur valeur domiciliaire pour approfondir les relations dans des créneaux sous-desservis.

Règles de protection des consommateurs soutenues par la FCA renforçant la confiance

Les règles de protection des consommateurs soutenues par la FCA renforcent la confiance et constituent un puissant moteur du marché des prêts sur valeur domiciliaire au Royaume-Uni. La FCA a renforcé les garanties pour les consommateurs en 2024 en intégrant des orientations d'accompagnement personnalisé et des garanties de non-dépassement de valeur nette dans son manuel. Ces mesures offrent une meilleure assurance aux propriétaires plus âgés, notamment ceux qui envisagent des hypothèques viagères, qu'ils ne devront pas davantage que la valeur de leur bien. Des informations plus claires, des conseils obligatoires et la simplification proposée des règles hypothécaires en 2025 visent à réduire les délais de demande et les coûts, rendant le marché des prêts sur valeur domiciliaire au Royaume-Uni plus accessible. En conséquence, des emprunteurs plus prudents ou primo-emprunteurs sur capitaux propres entrent sur le marché, soutenus par des conseils financiers réglementés et des évaluations d'adéquation standardisées. Les prêteurs qui alignent la conception de leurs produits sur le Consumer Duty de la FCA acquièrent un avantage concurrentiel à mesure que la confiance des emprunteurs s'améliore. Cette clarté réglementaire encourage également les capitaux institutionnels à affluer dans le secteur, améliorant davantage l'innovation produit et la stabilité des prix.

Analyse de l'impact des freins à la croissance*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausses successives du taux directeur de la Banque d'Angleterre érodant l'accessibilité financière | -0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des prix de l'immobilier augmentant le risque de capitaux propres négatifs | -0.5% | À l'échelle nationale, plus élevé à Londres et dans le Sud-Est | Moyen terme (2-4 ans) |

| Réticence culturelle liée aux considérations successorales | -0.30% | À l'échelle du Royaume-Uni, plus forte dans les communautés traditionnelles | Long terme (≥ 4 ans) |

| Charge de conformité liée à l'évolution des règles de la FCA pour les petits prêteurs | -0.20% | À l'échelle du Royaume-Uni, concentrée parmi les petits prestataires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausses successives du taux directeur de la Banque d'Angleterre érodant l'accessibilité financière

Les hausses successives du taux directeur de la Banque d'Angleterre érodent l'accessibilité financière et constituent un frein aux prêts sur valeur domiciliaire. La hausse du taux de base de 0,1 % en 2021 à un sommet de 5,25 % en 2024 a sensiblement relevé les prix des hypothèques viagères et des HELOC[3]Banque d'Angleterre, « Rapport sur la stabilité financière 2024 », bankofengland.co.uk . Bien que les baisses à 4,5 % offrent un soulagement, les coûts mensuels de refinancement ont augmenté pour de nombreux ménages, freinant l'appétit pour des emprunts supplémentaires. Ces charges de service de la dette plus élevées rendent les propriétaires plus prudents quant à l'effet de levier sur leurs capitaux propres immobiliers, en particulier pour des dépenses non essentielles. Les coupons moyens des hypothèques viagères ont brièvement dépassé 6 %, mettant à l'épreuve les coussins d'accessibilité financière établis par la FCA. Bien qu'un assouplissement de la politique monétaire devrait progressivement rétablir la capacité, les vents contraires en matière d'accessibilité financière devraient modérer la croissance des prêts à court terme. Cet environnement incite également les prêteurs à resserrer les critères de souscription et à limiter les offres à ratio prêt-valeur élevé, restreignant davantage l'accès au marché.

Volatilité des prix de l'immobilier augmentant le risque de capitaux propres négatifs

La volatilité des prix de l'immobilier augmente le risque de capitaux propres négatifs, constituant un frein au marché des prêts sur valeur domiciliaire au Royaume-Uni. Après deux baisses annuelles consécutives, les prix de l'immobilier au Royaume-Uni se sont stabilisés fin 2024, mais des poches de faiblesse persistent, notamment dans les arrondissements londoniens à forte valeur. Les prêteurs ont répondu en resserrant les plafonds de ratio prêt-valeur et en appliquant des évaluations automatisées conservatrices. Cela a réduit le montant des capitaux propres mobilisables disponibles pour les emprunteurs, notamment dans les régions où le redressement des prix demeure incertain. La crainte des capitaux propres négatifs reste un facteur dissuasif pour les emprunteurs averses au risque et une préoccupation d'allocation de capital pour les prêteurs, ralentissant les volumes d'origination jusqu'à ce qu'une stabilité durable des prix soit avérée. En conséquence, certains prêteurs suspendent également les lancements de produits ou réévaluent les offres pour refléter le risque baissier accru.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership des taux fixes avec dynamique des HELOC

Les hypothèques viagères à taux fixe ont dominé le marché des prêts sur valeur domiciliaire au Royaume-Uni avec une part de 65,98 % en 2025, soulignant la préférence des propriétaires pour la certitude des paiements dans un cycle de taux volatile. Des libérations moyennes de 90 000 GBP (113 000 USD) et des plafonds de ratio prêt-valeur proches de 60 % illustrent des valeurs de transaction considérables qui renforcent la rentabilité des prêteurs même lorsque les marges se compriment. Ces produits offrent une stabilité tant aux emprunteurs qu'aux prêteurs, en particulier dans un environnement où la hausse des taux d'intérêt a accru l'attrait de la fixation des coûts. La flexibilité des structures de capitalisation des intérêts séduit les retraités à la recherche de liquidités sans paiements de service. Cette structure permet aux propriétaires plus âgés de libérer leur patrimoine sans affecter les flux de trésorerie mensuels, ce qui est particulièrement attrayant pour ceux qui s'appuient principalement sur des retraites ou des revenus fixes.

Les HELOC affichent une perspective de TCAC de 5,38 % jusqu'en 2031, les propriétaires bailleurs ayant recours à des facilités renouvelables pour des projets d'acquisition et de rénovation. La flexibilité de ce produit permet des emprunts répétés sans nouvelle demande, ce qui le rend idéal pour les investisseurs immobiliers ayant besoin d'un accès à des capitaux à court terme. Les analyses en banque ouverte accélèrent les approbations et améliorent la tarification basée sur le risque, suscitant l'intérêt des emprunteurs indépendants et des emprunteurs en société à responsabilité limitée. La vérification des revenus en temps réel et la notation de crédit dynamique ont considérablement raccourci les délais de traitement des demandes, améliorant l'expérience utilisateur. Bien que les produits à taux fixe resteront vraisemblablement dominants, l'adoption des HELOC est appelée à progresser à mesure que les plateformes numériques démystifient l'utilisation des lignes de crédit et que les propositions de la FCA rationalisent la souscription. Une meilleure éducation des emprunteurs et la transparence portée par la technologie financière devraient progressivement normaliser l'utilisation des HELOC parmi les propriétaires occupants ordinaires.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par prestataire : les banques conservent l'avantage de l'échelle ; la technologie financière gagne des parts

Les banques détenaient 56,15 % de la taille du marché des prêts sur valeur domiciliaire au Royaume-Uni en 2025 grâce à leur large clientèle, leur financement à faible coût et leurs synergies de vente croisée. Barclays et HSBC ont réduit leurs tarifs jusqu'à 0,31 point de pourcentage à la suite de la baisse des taux de 2024 pour protéger leur franchise. Ces établissements s'appuient sur leur base de dépôts et leurs réseaux de distribution établis pour maintenir des prix compétitifs tout en offrant des services financiers groupés. Par ailleurs, ils bénéficient d'une forte confiance dans leur marque et d'un alignement réglementaire, leur permettant de déployer des hypothèques viagères et des HELOC à la fois sur les marchés urbains et régionaux. Les banques challenger et les sociétés de construction poursuivent des stratégies d'acquisition, illustrées par le rachat de Co-operative Bank par Coventry Building Society. Cette tendance à la consolidation permet aux acteurs de plus petite taille d'élargir leurs bilans, de diversifier leurs portefeuilles de prêts et de rivaliser plus efficacement avec les grands acteurs établis.

Les établissements de technologie financière et les prêteurs alternatifs devraient se développer à un TCAC de 7,12 % jusqu'en 2031, portés par des architectures informatiques nativement en nuage modernes et une notation des risques fondée sur les données qui compriment les cycles d'approbation à quelques jours. Leurs plateformes proposent souvent un parcours d'entrée en relation entièrement numérique, le téléchargement de documents et la vérification des revenus en temps réel, qui séduisent les emprunteurs à l'aise avec la technologie et les emprunteurs insuffisamment desservis. Les partenariats avec des fournisseurs technologiques tels que Tata Consultancy Services illustrent la volonté de numériser l'origination de bout en bout. Ces collaborations aident également les établissements de technologie financière à se conformer aux directives évolutives de la FCA en intégrant les cadres réglementaires directement dans le flux de travail de la demande. Des acteurs de niche comme Gatehouse Bank diversifient davantage le paysage grâce à des structures conformes à la charia, soulignant comment le spécialisme peut débloquer des segments d'emprunteurs non exploités. De telles offres ciblées sont particulièrement attrayantes dans les régions multiculturelles et parmi les investisseurs pratiquants, créant de nouvelles pistes de croissance au-delà de la base de prêt conventionnelle.

Par mode : la distribution hybride fait le pont entre la confiance hors ligne et la rapidité numérique

La nature centrée sur le conseil des transactions de libération de capitaux propres a maintenu les canaux hors ligne à 68,45 % du marché des prêts sur valeur domiciliaire au Royaume-Uni en 2025. Les règles de la FCA exigent que des conseillers qualifiés confirment l'adéquation, renforçant le rôle des réseaux d'agences et des conseils téléphoniques. Néanmoins, les pressions sur les coûts incitent les prêteurs à rationaliser les processus manuels, favorisant l'adoption de sessions de conseil par vidéo et de signatures électroniques dans les parcours traditionnels. Ces formats hybrides préservent l'intégrité réglementaire tout en réduisant les frais généraux et en accroissant la commodité pour les emprunteurs moins à l'aise avec le numérique.

Les canaux en ligne devraient afficher un TCAC de 7,41 % jusqu'en 2031, les emprunteurs adoptant des interfaces numériques qui simplifient la saisie des données et le téléchargement de documents. La consultation de la FCA de 2025 visant à simplifier les règles hypothécaires devrait réduire les frictions réglementaires, accélérant l'adoption de parcours entièrement en ligne ou hybrides. Des banques challenger telles que Starling illustrent comment le libre-service numérique complète le conseil obligatoire pour offrir des décisions plus rapides sans compromettre les normes de conformité. La familiarisation croissante avec les outils financiers numériques parmi les groupes d'âge plus avancés devrait également élargir l'adoption et soutenir l'évolutivité à long terme du marché.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché des prêts sur valeur domiciliaire au Royaume-Uni présente une variation régionale prononcée ancrée dans les disparités de prix de l'immobilier et la distribution démographique. Londres et le Sud-Est détiennent les plus grands pools de capitaux propres agrégés, ce qui se traduit par des taux de pénétration élevés pour les produits d'hypothèque viagère. Des tailles de prêt moyennes élevées dans ces régions soutiennent les revenus des prêteurs même à des spreads comprimés. Dans le même temps, la volatilité des prix dans les codes postaux de premier rang incite les prêteurs à adopter des taux d'avance plus faibles pour atténuer le risque baissier.

Les comtés côtiers du Sud tels que le Dorset et le Devon présentent une concentration supérieure à la moyenne de retraités, combinant une richesse en capitaux propres avec une migration liée au mode de vie qui soutient la demande de produits de prélèvement. Les politiques restrictives d'approvisionnement en logements des planificateurs locaux maintiennent une pression haussière sur les prix, renforçant l'accumulation de capitaux propres. L'Equity Release Council note que les emprunteurs dans ces comtés ont tendance à extraire une part proportionnelle plus élevée de la valeur immobilière que la moyenne nationale.

Le nord de l'Angleterre et l'Écosse enregistrent la croissance volumique la plus rapide, les prix de l'immobilier plus bas élargissant l'accessibilité aux ménages à revenus intermédiaires. Les investisseurs en achat-location actifs dans des villes telles que Manchester et Glasgow utilisent des HELOC pour financer des mises à niveau énergétiques qui améliorent les rendements locatifs. Le Pays de Galles émerge également comme une zone d'opportunité après que des études académiques ont montré que la libération de capitaux propres pourrait stimuler la consommation locale et augmenter le patrimoine de retraite privé. Les initiatives gouvernementales, notamment un Dispositif de garantie hypothécaire élargi, offrent des vents favorables supplémentaires dans les régions historiquement caractérisées par des taux de propriété plus faibles.

Paysage concurrentiel

La concurrence sur le marché des prêts sur valeur domiciliaire au Royaume-Uni s'est intensifiée après que les baisses de taux de la Banque d'Angleterre en 2024 ont déclenché une vague de révisions tarifaires. Nationwide, Santander UK et Halifax ont successivement annoncé des réductions de taux pour défendre leurs parts de marché, Santander introduisant les premiers taux fixes résidentiels inférieurs à 4 % de 2025. La pression sur les prix favorise les prêteurs disposant de plateformes de financement évolutives et d'analyses de risques avancées.

L'investissement technologique est un facteur de différenciation essentiel. Les grandes banques déploient des flux de données en banque ouverte et des moteurs de décision en nuage pour réduire les coûts d'origination. La solution de prêt hypothécaire numérique de TCS a été adoptée par plusieurs prêteurs de taille intermédiaire souhaitant une rénovation progressive de leurs systèmes plutôt qu'un remplacement intégral de leurs cœurs de système. Le spécialiste Aldermore utilise la vérification automatisée des revenus pour servir les emprunteurs indépendants qui ne correspondent pas aux modèles de crédit ordinaires.

La consolidation stratégique remodèle la carte des prestataires. L'acquisition de Co-operative Bank par Coventry Building Society a ajouté 2,5 millions de clients particuliers et 94 000 PME, élargissant les opportunités de vente croisée et améliorant la diversité du financement. Les partenariats sont également très présents : Gatehouse Bank a signé un accord d'origination conforme à la charia de 550 millions GBP (691 millions USD) avec ColCap UK, signalant un appétit pour des segments de niche que les grands prêteurs n'ont pas encore priorisés. Malgré les obstacles réglementaires à la distribution entièrement numérique, les modèles hybrides combinant conseil humain et efficacité numérique semblent le mieux positionnés pour des gains de parts durables.

Leaders du secteur des prêts sur valeur domiciliaire au Royaume-Uni

Barclays Bank

Nationwide Building Society

Lloyds Banking Group

NatWest Group

Santander UK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nationwide Building Society a relevé le ratio prêt-valeur maximum sur les maisons neuves à 95 % dans le cadre de son programme Helping Hand et a prolongé la validité des offres sur les achats de logements neufs à neuf mois.

- Mai 2025 : La Financial Conduct Authority a ouvert la consultation CP25/7 visant à simplifier les règles hypothécaires, avec pour objectif d'accélérer les approbations et de réduire les coûts sans diluer la protection des consommateurs.

- Février 2025 : Santander UK a introduit des hypothèques résidentielles fixes à deux et cinq ans à 3,99 % pour un ratio prêt-valeur de 60 % après une réduction de 0,75 % des taux d'accessibilité financière, étendant la capacité d'emprunt des clients nouveaux et existants.

- Janvier 2025 : Coventry Building Society a finalisé l'acquisition de Co-operative Bank Holdings, créant un établissement avec 50,3 milliards GBP (63,2 milliards USD) d'encours hypothécaires tout en conservant des licences bancaires distinctes pendant l'intégration.

Périmètre du rapport sur le marché des prêts sur valeur domiciliaire au Royaume-Uni

Le prêt sur valeur domiciliaire permet aux propriétaires d'obtenir un crédit en fonction du montant des capitaux propres qu'ils détiennent dans leur logement. Les prêteurs autorisent généralement les propriétaires à emprunter jusqu'à 80 % de leurs capitaux propres immobiliers en une somme forfaitaire, ce qui peut représenter un montant important pour ceux qui ont remboursé une grande partie de leur hypothèque ou qui sont propriétaires de leur bien sans emprunt. Ce rapport vise à fournir une analyse détaillée des prêts sur valeur domiciliaire au Royaume-Uni. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments, l'avenir des marchés et les perspectives sur les différents moteurs et freins. Il analyse également les principaux acteurs et le paysage concurrentiel du marché. Le marché des prêts sur valeur domiciliaire au Royaume-Uni peut être segmenté par types (prêts à taux fixe, ligne de crédit sur valeur domiciliaire (HELOC)), par prestataire de services (banques, sociétés de construction, en ligne, coopératives de crédit et autres) et par mode (en ligne et hors ligne).

| Prêts à taux fixe |

| Ligne de crédit sur valeur domiciliaire |

| Banques |

| Coopératives de crédit |

| Établissements financiers non bancaires |

| Autres (technologie financière, courtiers, etc.) |

| En ligne |

| Hors ligne |

| Par type de produit | Prêts à taux fixe |

| Ligne de crédit sur valeur domiciliaire | |

| Par prestataire | Banques |

| Coopératives de crédit | |

| Établissements financiers non bancaires | |

| Autres (technologie financière, courtiers, etc.) | |

| Par mode de distribution | En ligne |

| Hors ligne |

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des prêts sur valeur domiciliaire au Royaume-Uni ?

La taille du marché des prêts sur valeur domiciliaire au Royaume-Uni s'élevait à 21,92 milliards USD en 2026 et devrait atteindre 26,56 milliards USD d'ici 2031 à un TCAC de 3,92 %.

Quel produit domine ce marché ?

Les hypothèques viagères à taux fixe étaient en tête avec une part de 65,98 % en 2025, reflétant la préférence des emprunteurs pour la certitude des paiements dans un environnement de taux volatile.

Quelle est la vitesse de croissance des canaux en ligne ?

La distribution en ligne sur le marché des prêts sur valeur domiciliaire au Royaume-Uni devrait se développer à un TCAC de 7,41 % à mesure que la simplification des règles de la FCA accélère l'adoption numérique.

Pourquoi les HELOC deviennent-ils populaires parmi les propriétaires bailleurs ?

Les propriétaires bailleurs ayant des portefeuilles importants privilégient les HELOC pour leur flexibilité de prélèvement qui finance les acquisitions et les rénovations, avec des prêteurs spécialisés proposant des taux à partir de 3,34 %.

Dernière mise à jour de la page le: