Taille et part du marché américain des prêts sur la valeur nette immobilière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

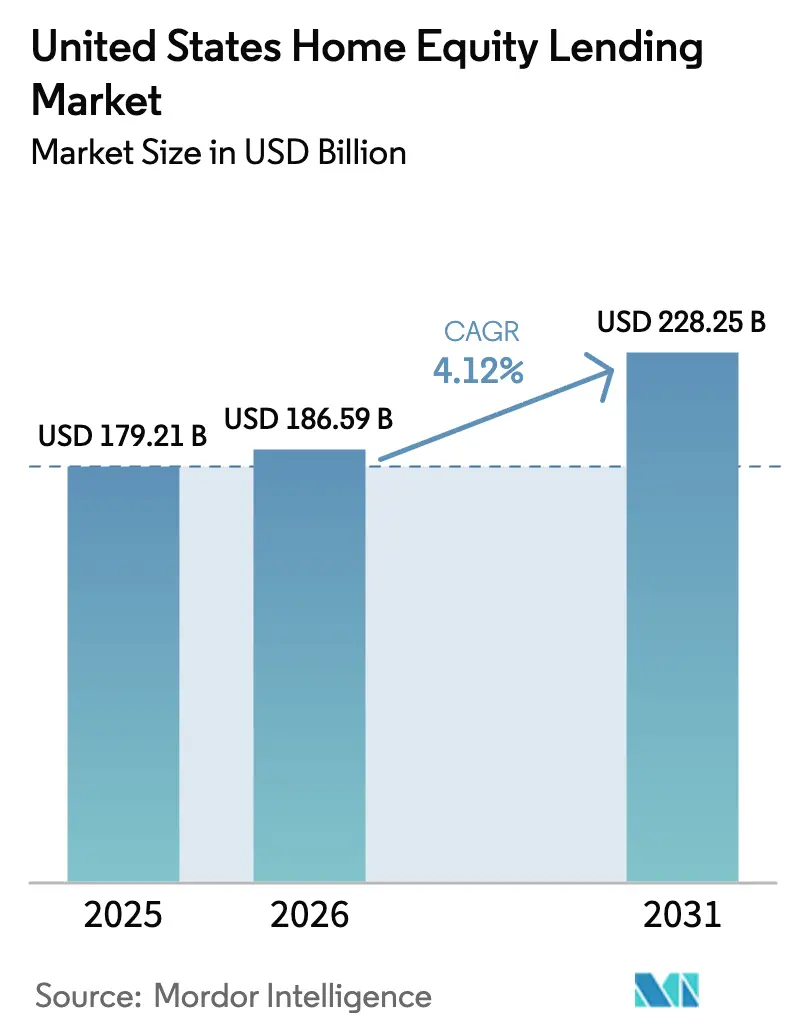

| Taille du marché de l'année de base (2025) | 179.21 Milliards de dollars |

| Taille du Marché (2026) | 186.59 Milliards de dollars |

| Taille du Marché (2031) | 228.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

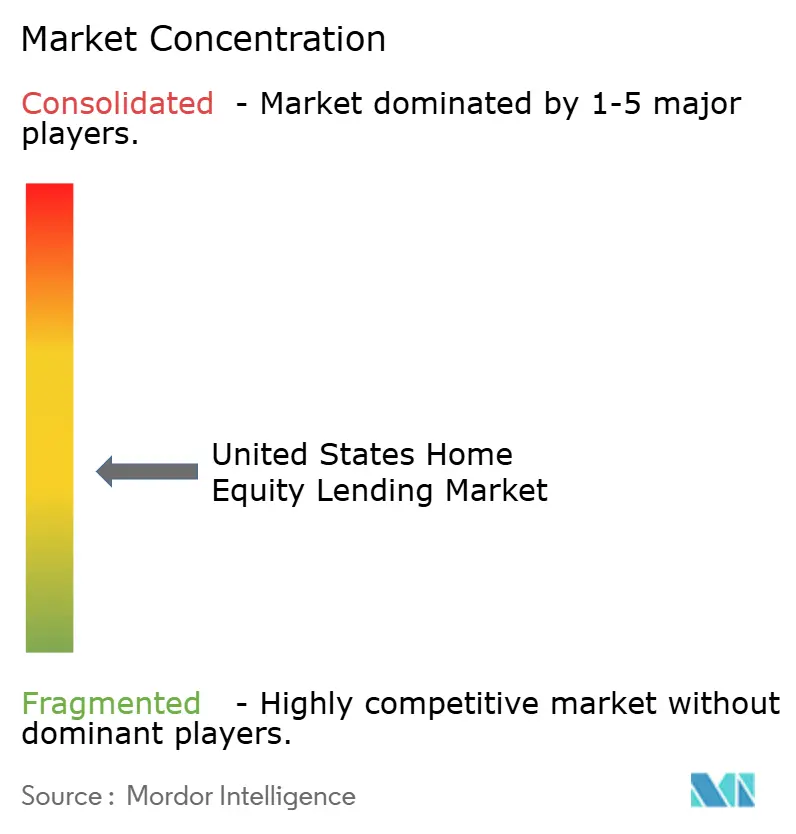

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des prêts sur la valeur nette immobilière par Mordor Intelligence

La taille du marché américain des prêts sur la valeur nette immobilière était évaluée à 179,21 milliards USD en 2025 et devrait progresser de 186,59 milliards USD en 2026 pour atteindre 228,25 milliards USD d'ici 2031, à un CAGR de 4,12 % durant la période de prévision (2026-2031). Cette trajectoire de croissance s'aligne sur un niveau record de valeur nette immobilière disponible en 2024 et sur une forte baisse du refinancement en premier rang hypothécaire, incitant les ménages à privilégier les solutions en second rang qui préservent leurs prêts hypothécaires initiaux à faible taux. Les dépenses substantielles de rénovation constituent un moteur de demande continu pour l'emprunt adossé à la valeur nette. Les plateformes de souscription axées sur le numérique et de clôture électronique, capables d'accorder des approbations en quelques minutes et de financer en quelques jours, réduisent les coûts d'origination et élargissent la portée auprès des consommateurs, tandis qu'un marché secondaire en expansion pour les prêts à taux fixe en second rang renforce la liquidité des prêteurs. La surveillance réglementaire du Bureau de protection financière des consommateurs (CFPB) concernant les structures de frais, associée aux nouveaux seuils HOEPA du Registre fédéral en vigueur depuis 2025, alourdit les exigences de conformité, tout en clarifiant l'environnement opérationnel. Dans l'ensemble, le marché américain des prêts sur la valeur nette immobilière est positionné pour une progression disciplinée mais soutenue, à mesure que les banques, les coopératives de crédit et les entreprises de technologie financière affinent leurs offres en second rang, renforcent les contrôles des risques et exploitent l'appétit des investisseurs pour les titres adossés à la valeur nette immobilière.

Principaux enseignements du rapport

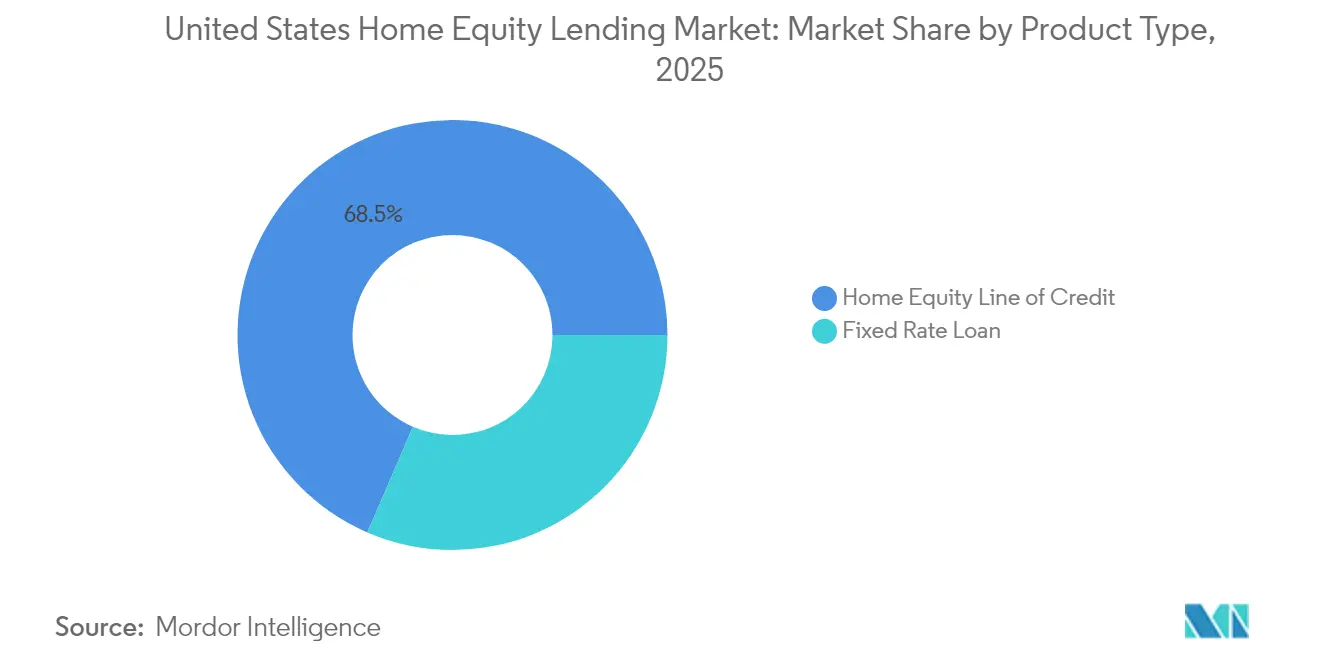

- Par type de produit, les marges de crédit sur valeur nette immobilière (HELOC) représentaient 68,52 % de la part du marché américain des prêts sur la valeur nette immobilière en 2025 et devraient enregistrer la plus forte expansion avec un CAGR de 5,34 % jusqu'en 2031.

- Par fournisseur, les banques détenaient 70,62 % de la taille du marché américain des prêts sur la valeur nette immobilière en 2025, tandis que le segment Autres (entreprises de technologie financière, courtiers et prêteurs spécialisés) devrait afficher un CAGR de 8,35 % jusqu'en 2031.

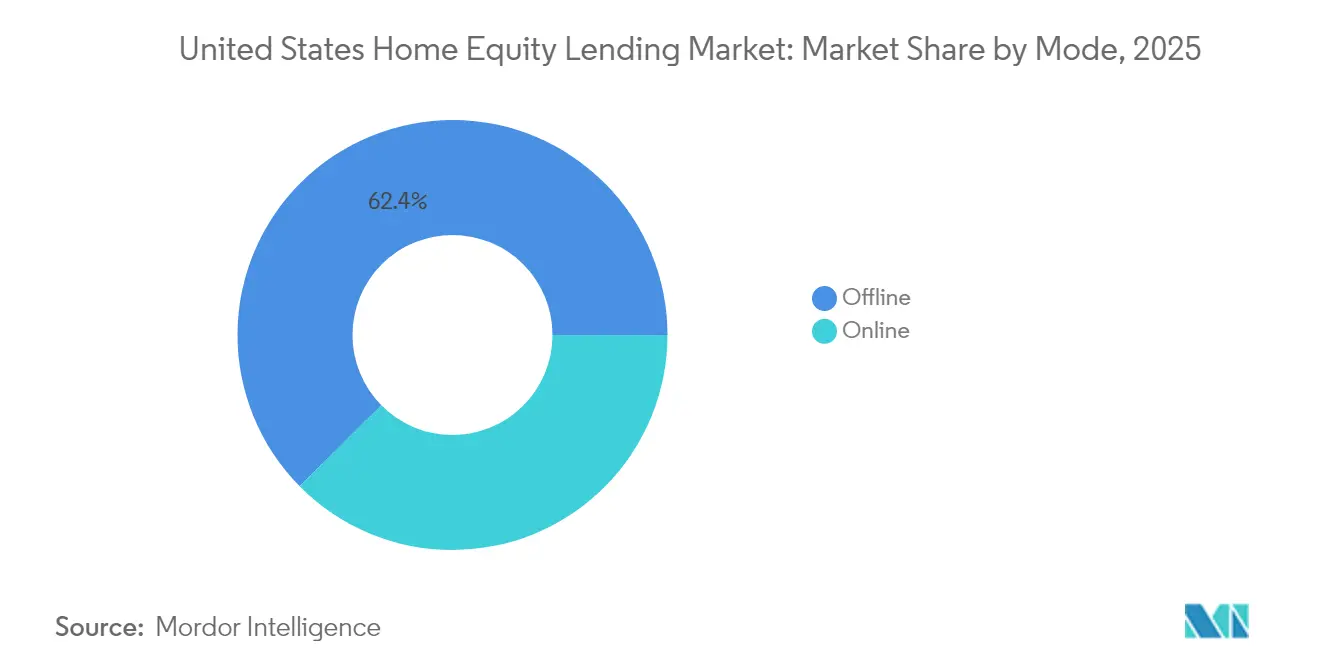

- Par mode, les canaux hors ligne représentaient 62,41 % de la part du marché américain des prêts sur la valeur nette immobilière en 2025, mais les plateformes en ligne devraient se développer à un CAGR de 8,74 % sur l'horizon de prévision.

- Le marché américain des prêts sur la valeur nette immobilière est modérément fragmenté. Les principaux acteurs du marché comprennent Bank of America, JP Morgan Chase, Wells Fargo et U.S Bank.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des prêts sur la valeur nette immobilière

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réserves record de valeur nette immobilière disponible | +1.8% | Nationale, concentrée dans les métropoles à haute valeur | Long terme (≥ 4 ans) |

| Essor de la rénovation domiciliaire post-pandémique | +1.2% | Nationale, porté par les banlieues | Moyen terme (2-4 ans) |

| Baisse des taux d'introduction des HELOC depuis 2024 | +0.9% | Nationale | Court terme (≤ 2 ans) |

| Plateformes d'origination axées sur le numérique et de clôture électronique | +0.7% | Nationale, adoption précoce dans les États à forte culture technologique | Moyen terme (2-4 ans) |

| Demande du marché secondaire pour les prêts à taux fixe en second rang | +0.5% | Nationale, avec concentration d'investisseurs institutionnels | Long terme (≥ 4 ans) |

| Poussée des coopératives de crédit vers les prêts sur valeur nette pour remplacer les revenus de refinancement | +0.4% | Régionale, concentrée dans les bastions des coopératives de crédit | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réserves record de valeur nette immobilière disponible

Un montant sans précédent de 11 500 milliards USD de valeur nette immobilière disponible figure dans les bilans des ménages, pourtant seuls 0,41 % ont été utilisés au premier trimestre 2025[1]ICE Mortgage Technology, "Rapport de surveillance hypothécaire," icemortgagetechnology.com . Environ 60 % des détenteurs de prêts hypothécaires disposent d'au moins 100 000 USD de valeur nette, et la plupart bénéficient de taux de premier rang inférieurs à 4 %, ce qui constitue un profil de crédit attractif pour les prêteurs. Les banques et les coopératives de crédit exploitent leurs portefeuilles de gestion internes pour identifier les prospects en second rang, aidées par des modèles de données combinant l'analyse de la valeur des biens immobiliers et les paramètres de risque des emprunteurs. Étant donné que seulement 23 % des emprunteurs reviennent pour un refinancement avec dégagement de liquidités, les marges de crédit sur valeur nette et les prêts à taux fixe en second rang constituent la principale voie de liquidité. Avec une valeur nette immobilière disponible moyenne de 212 000 USD par ménage, cette réserve demeure le carburant central du marché américain des prêts sur la valeur nette immobilière.

Essor de la rénovation domiciliaire post-pandémique

Les dépenses annuelles de rénovation se sont stabilisées à environ 600 milliards USD, toujours 50 % au-dessus des normes d'avant la pandémie. Les dépenses élevées reflètent l'âge médian de 44 ans du parc immobilier américain, les besoins de réparation liés aux catastrophes climatiques dépassant 49 milliards USD, et la préférence des propriétaires à améliorer plutôt qu'à déménager dans un contexte de faible inventaire. Environ 45 % des emprunteurs sur la valeur nette immobilière citent le financement de rénovations comme objectif principal, et les travaux de rénovation énergétique ajoutent un élan supplémentaire, les incitations fiscales fédérales améliorant les calculs de retour sur investissement. Des facteurs démographiques — notamment la part croissante de propriétaires plus âgés et d'emprunteurs plus diversifiés sur le plan racial — élargissent la base adressable. Ensemble, ces dynamiques assurent une hausse à moyen terme pour le marché américain des prêts sur la valeur nette immobilière.

Baisse des taux d'introduction des HELOC depuis 2024

Le cycle du taux directeur a poussé les taux variables des HELOC sous les 7,5 %, et le consensus du marché anticipe une fourchette autour de 6,5 % à mesure que la Réserve fédérale assouplit sa politique en 2025[2]Réserve fédérale, "Publication statistique H.15 du Conseil des gouverneurs," federalreserve.gov. La baisse des taux de coupon a réduit le paiement type sur un solde de 50 000 USD, élargissant l'accessibilité pour les ménages à revenus moyens et rendant les cas d'utilisation liés à la consolidation des dettes plus convaincants par rapport aux soldes de cartes de crédit renouvelables. Les prêteurs aiguisent leurs avantages concurrentiels en renonçant aux frais d'origination et en proposant des marges promotionnelles au-dessus du taux directeur pour accélérer la conquête de parts de marché. La sensibilité aux taux amplifie la demande de prêts à court terme, incitant les emprunteurs à agir avant le prochain cycle de hausse, renforçant ainsi la croissance à court terme du marché américain des prêts sur la valeur nette immobilière.

Plateformes d'origination axées sur le numérique et de clôture électronique

La souscription automatisée, la vérification des revenus en temps réel et l'indexation des hypothèques par chaîne de blocs permettent à certaines entreprises de technologie financière d'accorder des approbations en moins de cinq minutes et de financer en aussi peu que cinq jours. Figure Technologies, par exemple, s'appuie sur des algorithmes propriétaires et des registres de garanties tokenisés pour accroître les originations et réduire les coûts de traitement par prêt de plusieurs centaines de dollars. La suite Encompass eClose de ICE Mortgage Technology intègre la commande de documents, la collaboration avec les emprunteurs et les flux de règlement, réduisant les délais de cycle et améliorant le taux de concrétisation. Bien que 54 % des propriétaires expriment encore des préoccupations en matière de cybersécurité, l'adoption est en forte hausse parmi les cohortes nativement numériques, positionnant la capacité technologique comme un facteur de différenciation décisif sur l'ensemble du marché américain des prêts sur la valeur nette immobilière.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Surveillance des plafonds de frais par le CFPB et au niveau des États | −0.8% | Nationale avec variations par État | Moyen terme (2-4 ans) |

| Pressions croissantes liées aux taxes foncières et aux assurances | −0.5% | États à fiscalité élevée et États côtiers | Long terme (≥ 4 ans) |

| Volatilité des taux freinant l'appétit des emprunteurs | -0.6% | Nationale | Court terme (≤ 2 ans) |

| Risques de cyberfraude sur les portails HELOC numériques | -0.3% | Nationale, avec impact plus élevé sur les marchés axés sur le numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surveillance des plafonds de frais par le CFPB et au niveau des États

Les amendements 2025 du CFPB à la Réglementation Z élèvent les seuils de couverture HOEPA à 26 968 USD en taille totale de prêt et à 1 348 USD en points et frais, soumettant davantage de produits à des couches de conformité supplémentaires. Le Texas, quant à lui, maintient des plafonds stricts en vertu de l'Article XVI, Section 50 de sa constitution d'État, limitant les structures de frais et les conditions autorisées. Les prêteurs doivent renforcer leurs processus de gouvernance, d'audit et de divulgation, ce qui ajoute des coûts fixes qui s'adaptent moins facilement pour les petits émetteurs[3]Bureau du secrétaire d'État du Texas, "Constitution du Texas Article XVI Section 50," texas.gov. Bien que les règles visent à protéger les consommateurs, la compression des marges qui en résulte pourrait freiner le rythme de croissance du marché américain des prêts sur la valeur nette immobilière. Cela pourrait également accélérer la consolidation du marché, les prêteurs plus petits peinent à absorber la hausse des coûts de conformité et des frais généraux opérationnels.

Pressions croissantes liées aux taxes foncières et aux assurances

L'escalade des prélèvements de taxes foncières et des primes d'assurance, notamment dans les marchés côtiers sujets aux catastrophes, érode la valeur nette disponible en augmentant les coûts de détention obligatoires. Lorsque les obligations de séquestre augmentent, les ratios dette-revenu en fin de dossier se resserrent, limitant l'éligibilité au montant du prêt et supprimant les volumes de tirage. La Floride, la Louisiane et la Californie affichent les hausses de taux d'assurance les plus marquées, tandis que les États du Nord-Est enregistrent une forte croissance des factures fiscales. À long terme, ces pressions sur les coûts réduisent la valeur nette que les emprunteurs peuvent raisonnablement accéder, soustrayant des points de base incrémentiels à l'expansion à long terme du marché américain des prêts sur la valeur nette immobilière. Les prêteurs pourraient également faire face à des préoccupations accrues en matière de stratification des risques, car la montée des obligations hors prêt dilue la capacité de remboursement des emprunteurs même lorsque les scores de crédit restent stables. Cette dynamique impose une souscription plus stricte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les HELOC stimulent l'évolution du marché

Les marges de crédit sur valeur nette immobilière (HELOC) représentaient 68,52 % de la part du marché américain des prêts sur la valeur nette immobilière en 2025 et devraient rythmer la croissance du secteur avec un CAGR de 5,34 % jusqu'en 2031. Cette structure renouvelable et flexible permet aux emprunteurs de tirer et de rembourser à la demande tout en bénéficiant de réajustements à taux variable qui suivent historiquement les baisses du taux directeur, élargissant ainsi l'utilisation lors des cycles d'assouplissement. Les prêts à taux fixe sur valeur nette immobilière restent une option stratégique pour les clients qui privilégient la prévisibilité des paiements pour des besoins en capital ponctuel tels que les frais de scolarité ou les rénovations majeures, préservant une part minoritaire importante de la taille du marché américain des prêts sur la valeur nette immobilière.

L'élan de la titrisation apporte une nouvelle liquidité : en 2025, Angel Oak a mis sur le marché la première titrisation phare de HELOC, validant l'appétit des investisseurs et signalant une maturité croissante des débouchés secondaires pour les émetteurs non bancaires. Les taux d'utilisation moyens dépassent désormais 90 %, de nombreux ménages tirant des montants substantiels dès l'origination plutôt que de traiter les marges comme des ressources de réserve. Ce changement de comportement souligne la confiance croissante des emprunteurs dans le service de la dette à taux variable et consolide le format HELOC comme pivot central du marché américain des prêts sur la valeur nette immobilière.

Par fournisseur : la disruption des entreprises de technologie financière s'accélère

Les banques ont capturé 70,62 % de la valeur 2025, tirant parti du financement par dépôts et des réseaux d'agences pour établir des références de taux et de frais sur l'ensemble du marché américain des prêts sur la valeur nette immobilière. Pourtant, les entrants à forte composante technologique se développent à un CAGR de 8,35 % jusqu'en 2031, portés par une souscription axée sur les données, la vérification d'identité à distance et le marketing direct aux consommateurs. Figure Technologies a dépassé 10,4 milliards USD d'originations cumulées tout en poursuivant une introduction en bourse de plusieurs milliards de dollars, soulignant la vision haussière des investisseurs sur la scalabilité des entreprises de technologie financière. Les prêteurs traditionnels répondent en intégrant des API et des modèles de notation de crédit pilotés par l'IA dans leur infrastructure existante. Cependant, leurs cycles d'innovation plus lents et leur inertie réglementaire contraignent souvent l'adoption à grande échelle, les laissant en retard sur l'expérience consommateur.

Les coopératives de crédit, historiquement dépendantes des refinancements en premier rang hypothécaire, réallouent des capitaux vers des portefeuilles en second rang pour compenser le ralentissement du refinancement. Des institutions telles que Valley Strong Credit Union ont origné plus de 2 milliards USD de prêts sur la valeur nette immobilière via des partenariats en marque blanche avec des entreprises de technologie financière, illustrant comment les prêteurs coopératifs combinent la banque relationnelle avec des moteurs de flux de travail modernes. L'écart concurrentiel se réduit donc, et un écosystème hybride prêteur-technologie financière devient le modèle opérationnel standard du secteur américain des prêts sur la valeur nette immobilière. Les petites coopératives de crédit forment également des consortiums pour partager les coûts technologiques et améliorer les capacités de souscription grâce à des plateformes de données mutualisées. En conséquence, les acteurs régionaux gagnent en agilité et en envergure sans sacrifier leur avantage d'engagement local.

Par mode : la transformation numérique remodèle l'accès

Les canaux hors ligne représentaient encore 62,41 % des originations en 2025, reflétant le confort des emprunteurs avec les consultations en personne pour les transactions financières complexes. Néanmoins, les plateformes en ligne devraient croître à un CAGR de 8,74 %, grâce à l'ingestion automatisée de documents, à la signature électronique intégrée et à la résolution des conditions par IA, qui raccourcissent les délais de cycle. La suite Rocket Logic basée sur l'IA de Rocket Mortgage traite près de 1,5 million de documents par mois et réduit les délais de clôture de 25 %, prouvant les gains d'efficacité à grande échelle atteignables grâce à la systématisation. Par ailleurs, les originations numériques offrent souvent une rentabilité par prêt plus élevée grâce à la réduction des effectifs et des frais généraux de traitement. Cet avantage de marge incite même les prêteurs traditionnels à repenser les parcours clients autour de flux de travail hybrides numériques.

Les banques communautaires et les coopératives de crédit préservent leur niche en proposant des modèles mixtes qui associent des portails en libre-service au conseil de chargés de prêt. Des solutions comme Home Equity Express de Coviance, adoptée par plus de 425 institutions locales, illustrent comment les prêteurs de plus petite taille peuvent délivrer des approbations rapides sans renoncer au contact personnel. À mesure que la maîtrise du numérique progresse dans tous les groupes démographiques, une stratégie phygitale — où les emprunteurs alternent sans friction entre interfaces en ligne et conseils humains — définira le modèle de service optimal pour le marché américain des prêts sur la valeur nette immobilière. Ces institutions investissent également dans des systèmes de gestion de la relation client numériques et un support omnicanal pour approfondir l'engagement et les opportunités de vente croisée. La capacité à associer une gestion relationnelle fondée sur l'empathie à une efficacité facilitée par la technologie devient un facteur de différenciation central.

Analyse géographique

La Californie et les États du couloir nord-est ont enregistré les plus fortes hausses absolues de valeur nette en 2024, le Connecticut, le New Jersey et le Delaware menant la croissance médiane de la valeur nette immobilière à la suite d'une appréciation soutenue de la valeur des biens et d'un inventaire de logements limité. Bien que ces marchés côtiers affichent des soldes importants, la hausse des taxes foncières et des coûts d'assurance tempère la capacité d'emprunt. Le Texas, régi par les plafonds de frais de l'Article XVI, Section 50 et de stricts plafonds de ratio prêt-valeur, contraint les prêteurs à adapter leurs produits dans des garde-fous de conformité plus étroits, modérant ainsi la pénétration par rapport à la demande sous-jacente.

La Floride et l'Arizona affichent une dynamique robuste grâce aux migrations entrantes, aux protections favorables de la résidence principale et à la croissance des volumes provenant des retraités qui débloquent leur valeur nette pour des dépenses de style de vie et médicales. Le Grand Ouest montagneux — Colorado, Utah et Nevada — bénéficie d'une réglementation favorable et de flux d'emplois continus qui soutiennent la résilience des prix immobiliers, attirant des entreprises comme Splitero à étendre leurs plateformes de partage de valeur nette dans ces territoires. Néanmoins, l'assouplissement des tendances de prix dans certaines métropoles floridaines et la hausse des primes d'assurance présentent des vents contraires naissants.

Les États du Midwest et du Sud-Est offrent une image contrastée : les valeurs médianes des logements sont inférieures, mais la forte densité de coopératives de crédit stimule les prêts relationnels qui soutiennent l'utilisation de la valeur nette immobilière pour l'entretien différé d'un parc immobilier vieillissant. Les comtés ruraux accusent un retard dans les infrastructures d'accès numérique, freinant le volume des demandes en ligne, tandis que les centres urbains s'appuient sur la pénétration des entreprises de technologie financière pour proposer des tarifs compétitifs. Collectivement, ces dynamiques régionales garantissent des vecteurs de croissance diversifiés qui soutiennent l'expansion nationale du marché américain des prêts sur la valeur nette immobilière.

Paysage concurrentiel

Le marché américain des prêts sur la valeur nette immobilière présente une concentration modérée. Les grandes institutions de dépôt — JPMorgan Chase, Wells Fargo et Bank of America — capitalisent sur leurs capacités de vente croisée, leur visibilité en agence et leurs dépôts à faible coût pour maintenir leur leadership en matière d'origination. JPMorgan Chase, par exemple, a enregistré plus de 1 milliard USD de revenus de prêts immobiliers au deuxième trimestre 2024 tout en introduisant de nouveaux produits d'accès à la valeur nette alignés sur les canaux de banque mobile.

Les innovateurs de la technologie financière intensifient la rivalité en associant un embarquement sans friction à des pipelines de titrisation alternatifs. Figure Technologies applique la chaîne de blocs pour automatiser la perfection des hypothèques et le règlement des investisseurs, atteignant des métriques d'approbation en cinq minutes qui recalibrent les attentes des clients. L'émission par Angel Oak en 2025 d'une note structurée HELOC autonome a diversifié les options de sortie sur le marché secondaire et validé l'appétit des gestionnaires de revenus fixes pour les titres non conformes aux agences, réduisant ainsi les coûts en capital pour les émetteurs à forte composante technologique.

Les fusions et acquisitions stratégiques accélèrent les économies d'échelle : l'acquisition par Rocket Companies de Mr. Cooper pour 9,4 milliards USD en actions a réuni un portefeuille de gestion combiné dépassant 2 100 milliards USD, accordant à l'entité environ un prêt hypothécaire américain sur six. La consolidation pousse les prêteurs plus petits à rechercher des partenariats en marque blanche ou à quitter le segment, tandis que les intégrations verticales associant recherche immobilière, courtage et crédit suggèrent un paysage futur dominé par des plateformes diversifiées à forte composante technologique qui remodèlent continuellement les contours du marché américain des prêts sur la valeur nette immobilière.

Principaux acteurs du secteur américain des prêts sur la valeur nette immobilière

Bank of America

JPMorgan Chase

Wells Fargo

U.S. Bank

PNC Financial Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Angel Oak a réalisé la première titrisation autonome de HELOC, élargissant les canaux de liquidité pour les prêteurs en second rang.

- Avril 2025 : PHH Mortgage a lancé EquityIQ®, une alternative au prêt hypothécaire inversé pour les emprunteurs âgés de 55 ans et plus, sans prime d'assurance hypothécaire initiale.

- Mars 2025 : Rocket Companies a accepté d'acquérir Mr. Cooper dans le cadre d'un accord entièrement en actions évalué à 9,4 milliards USD, créant un géant de la gestion de 2 100 milliards USD.

- Janvier 2025 : Les seuils révisés de la Réglementation Z du CFPB sont entrés en vigueur, relevant les déclencheurs HOEPA et élargissant la couverture des plafonds de frais.

Périmètre du rapport sur le marché américain des prêts sur la valeur nette immobilière

Les prêts sur la valeur nette immobilière sont un type particulier de prêt où l'emprunteur engage la valeur de son logement en garantie. Ce rapport vise à offrir une analyse détaillée du marché américain des prêts sur la valeur nette immobilière. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que les perspectives sur les différents types de produits et d'applications. Il met également l'accent sur les acteurs clés et le paysage concurrentiel du marché. Le marché américain des prêts sur la valeur nette immobilière est segmenté par type (prêts à taux fixe et marges de crédit sur valeur nette immobilière), par prestataires de services (banques commerciales, institutions financières, coopératives de crédit et autres créanciers) et par mode (en ligne et hors ligne). Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Prêts à taux fixe |

| Marge de crédit sur valeur nette immobilière |

| Banques |

| Coopératives de crédit |

| Institutions financières non bancaires |

| Autres (entreprises de technologie financière, courtiers, etc.) |

| En ligne |

| Hors ligne |

| Par type de produit | Prêts à taux fixe |

| Marge de crédit sur valeur nette immobilière | |

| Par fournisseur | Banques |

| Coopératives de crédit | |

| Institutions financières non bancaires | |

| Autres (entreprises de technologie financière, courtiers, etc.) | |

| Par mode | En ligne |

| Hors ligne |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des prêts sur la valeur nette immobilière ?

Le marché s'élevait à 186,59 milliards USD en 2026 et devrait atteindre 228,25 milliards USD d'ici 2031.

À quelle vitesse le marché américain des prêts sur la valeur nette immobilière devrait-il croître ?

Le taux de croissance annuel composé (CAGR) prévu est de 4,12 % entre 2026 et 2031.

Quel produit domine le marché américain des prêts sur la valeur nette immobilière ?

Les HELOC détenaient 68,52 % de la part de marché en 2025 et devraient enregistrer la croissance la plus rapide jusqu'en 2031.

Pourquoi les propriétaires choisissent-ils les HELOC plutôt que le refinancement ?

De nombreux emprunteurs préfèrent conserver leurs taux de premier rang hypothécaire inférieurs à 4 % tout en accédant à leur valeur nette via des marges de crédit en second rang offrant des structures de tirage flexibles.

Dernière mise à jour de la page le: